BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1. Return saham

Dalam melakukan investasi dalam saham, seorang investor selalu mengharapkan adanya return atau keuntungan. Return merupakan hasil yang diperoleh dari investasi. Samsul (2006:291), “Return saham adalah pendapatan yang dinyatakan dalam persentase dari modal awal investasi”. Jenis return menurut Hartono (2008 :195) ada 2 jenis yaitu:

1. Return realisasi (actual return) merupakan return yang telah

terjadi. Return realisasi dihitung berdasarkan data histori. Return realisasi penting karena digunakan sebagai salah satu

pengukur kinerja dari perusahaan. Return histori ini juga berguna sebagai dasar penentuan return ekspektasi (expected return) dan risiko di masa mendatang.

2. Return ekspektasi merupakan return yang diharapkan akan

diperoleh oleh investor di masa yang akan datang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

Gumanti (2011:54) menyatakan bahwa,

dinyatakan dalam perubahan dalam nilai aset (capital gain atau capital loss) ditambah sejumlah penerimaan (cash distribution) yang dapat berupa dividen atau pembayaran bunga yang diekspresikan dalam persentase atas nilai awal periode suatu investasi.

Untuk menghitung return saham dapat dilakukan dengan rumus sebagai berikut:

�� =���− ��−1 �−1

Keterangan:

Rt = Return Saham

Pt = Harga Saham Penutupan (Closing Price) Pt-1 = Harga Saham Pembukaan (Opening Price)

Untuk mendapat return atau keuntungan tertentu seorang investor juga harus memperhatikan resiko yang akan ditanggungnya jika ingin memperoleh return tertentu. Resiko merupakan kemungkinan perbedaan antara return aktual yang diterima dengan return yang diharapkan. Semakin besar kemungkinan perbedaan, berarti semakin besar resiko investasi tersebut.

2.1.2. Pasar efisien

yang beredar di pasar yang bisa mempengaruhi perubahan harga (Tandelilin, 2010: 219).

Efisien tidaknya suatu pasar sangat tergantung pada seberapa cepat dampak suatu informasi yang dicerminkan dari harga surat-surat berharga. Segala informasi yang berkaitan dengan surat berharga diterima pasar secara random. Informasi akan dicerminkan dari surat-surat berharga secara cepat sehingga tidak ada satu investor pun memiliki kesempatan untuk mendapatkan keuntungan yang besar, Keown et.al (2008 : 17-18) dalam Maria (2013).

Menurut Husnan (2005:265) tiga macam bentuk utama dari efisien pasar berdasarkan bentuk informasi, yaitu informasi masa lalu, informasi sekarang yang dipublikasikan, dan informasi privat sebagai berikut:

1. Efisiensi Pasar Bentuk Lemah (weak form)

harga sekarang. Bila ini benar, maka segala bentuk teknikal analisis tidak berguna sama sekali.

2. Efisiensi Pasar Bentuk Setengah Kuat (semi strong form) Pasar dikatakan efisien setngah kuat jika harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang dipublikasikan (all publicy avaiable information) termasuk informasi yang berada di laporan-laporan keuangan perusahaan. Laporan yang dipublukasikan dapat berupa:

• Informasi yang dipublikasikan yang hanya mempengaruhi

harga sekuritas dari perusahaan yang mempublikasikan informasi tersebut. Informasi ini umumnya berhubungan dengan peristiwa yang terjadi di perusahaan emiten (corporate event) seperti pengumuman laba, pembagian deviden, pengembangan produk baru, merger dan akuisisi, pergantian pemimpin perusahaan dan lain sebagainya. • Informasi yang dipublikasikan yang mempengaruhi harga

sekuritas sejumlah perusahaan. Informasi yang dipublikasikan dapat berupa peraturan pemerintah atau peraturan dari regulator yang hanya berdampak pada harga sekuritas perusahaan-perusahaan yang terkena regulasi tersebut.

• Informasi yang dipublikasikan yang mempengaruhi harga

Informasi ini dapat berupa peraturan pemerintah atau peraturan dari regulator yang berdampak ke semua perusahaan emiten.

Bila hal ini benar, maka semua bentuk teknikal analisis dan Fundamental Analisis tidak bisa memberikan nilai tambah. 3. Efisiensi Pasar Bentuk Kuat (strong form)

Pasar dikatakan efisien dalam bentuk kuat jika harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang tersedia termasuk informasi yang privat. Jika pasar efisien dalam bentuk ini, maka tidak ada investor yang dapat memperoleh keuntungan tidak normal (abnormal return) karena mempunyai informasi privat.

2.1.3. Anomali Pasar

Dalam praktik perdagangan di pasar saham, dari hasil berbagai penelitian ditemukan bahwa konsep pasar efisien sering mengalami penyimpangan, yang disebut sebagai anomali pasar. Anomali pasar (market anomalies) muncul pada semua bentuk pasar efisien, baik bentuk lemah, semi-kuat, maupun kuat. Anomali pasar adalah suatu kejadian/peristiwa yang dapat diekploitasi untuk mengasilkan abnormal return/profits.

ditemukan hal-hal yang seharusnya tidak ada bila mana dianggap bahwa pasar efisien benar-benar ada, artinya, suatu peristiwa (event) dapat dimanfaatkan untuk memperoleh return.

2.1.4. The day of the week effect

The day of the week effect adalah suatu fenomena yang

merupakan bentuk anomali dari teori pasar modal yang efisien, menurut fenomena ini, return harian rata-rata tidak sama untuk semua hari dalam satu minggu, sementara menurut teori pasar yang efisien, return saham akan tidak berbeda berdasar perbedaan hari perdagangan.

Damodaran (1996) dalam Iramani dan Mahdi (2006) “The day of the week effect merupakan perbedaan return antara hari

Senin dengan hari-hari lainnya dalam seminggu secara signifikan”. Anomali the day of the week efeect dijumpai hampir di semua pasar modal di dunia. Fenomena ini merupakan bagian dari pengujian prediktabilitas return memakai pola musiman (seasonality) yang memperlihatkan adanya return saham yang lebih tinggi atau lebih rendah pada periode tertentu.

2.2 Penelitian Terdahulu

menyimpulkan bahwa secara parsial tidak satupun hari perdagangan saham memiliki pengaruh yang signifikan terhadap return saham dan abnormal return perusahaan LQ 45 selama tahun 2005 dan hari perdagangan Jumat

berpengaruh signifikan terhadap volatilitas return saham.

Penelitian yang dilakukan Iramani dan Ansyori (2006) tentang “Studi Tentang Pengaruh Hari Perdagangan Terhadap Return Saham pada BEJ” menunjukkan bahwa hari perdagangan berpengaruh signifikan terhadap return saham harian pada Bursa Efek Jakarta tahun 2005, membuktikan

bahwa terjadi fenomena the day of week effect di Bursa Efek Jakarta, dimana return terendah terjadi pada hari Senin dan return tertinggi terjadi pada hari Selasa. Hasil empiris ini juga memberikan bukti bahwa terjadi Monday Effect pada Bursa Efek Jakarta pada tahun 2005. Fenomena week

four effect juga berhasil ditemukan pada Bursa Efek Jakarta pada tahun

2005, dimana return negatif signifikan terjadi pada hari Senin minggu keempat dan kelima setiap akhir bulan, namun penelitian ini tidak berhasil menemukan bukti terjadinya adanya Rogalski Effect pada bulan April di Bursa Efek Jakarta pada tahun 2005.

Chukwuogor (2007) yang melakukan penelitian tentang “Day of the Week Effect and Volatility in Stock Returns: Evidence from East Asian

Financial Markets”, yang menemukan bahwa di negara Taiwan, Thailand,

yang dilakukan Widodo (2008) tentang “Studi Tentang Pengaruh Hari Perdagangan Terhadap Return IHSG Periode Januari 1997 Sampai Dengan Mei 2008” menyimpulkan bahwa hari perdagangan berpengaruh signifikan terhadap return saham harian IHSG pada Bursa Efek Jakarta periode Januari 1995 sampai dengan Mei 2008, dimana return terendah terjadi pada hari Senin dan return tertinggi terjadi pada hari Jumat, namun penelitian ini tidak mampu untuk melihat adanya fenomena week four effect dan Rogalski Effect.

Rita (2009) dalam penelitiannya tentang “ Pengaruh Hari Perdagangan Terhadap Return Saham: Pengujian Day Of The Week Effect, Week-Four Effect Dan Rogalski Effect Di BEI, menyimpulkan bahwa Hari perdagangan

memiliki pengaruh terhadap return saham harian, yang ditunjukkan dengan adanya perbedaan yang signifikan antara rata-rata return selama 5 hari perdagangan di bursa, ditemukan juga adanya Monday effect, yaitu rata-rata return hari Senin negatif dan paling rendah dibandingkan hari lainnya.

LQ-45 di Bursa Efek Indonesia dan hari Senin minggu keempat dan kelima tidak berpengaruh terhadap return saham LQ-45 yang terendah pada hari Senin di Bursa Efek Indonesia.

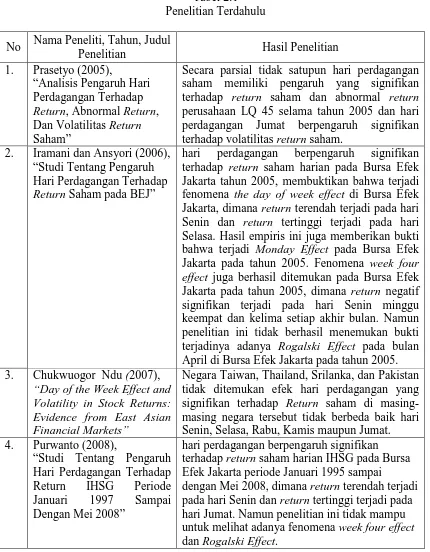

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti, Tahun, Judul

Penelitian Hasil Penelitian

1. Prasetyo (2005),

Secara parsial tidak satupun hari perdagangan saham memiliki pengaruh yang signifikan terhadap return saham dan abnormal return perusahaan LQ 45 selama tahun 2005 dan hari perdagangan Jumat berpengaruh signifikan terhadap volatilitas return saham.

2. Iramani dan Ansyori (2006), “Studi Tentang Pengaruh Hari Perdagangan Terhadap Return Saham pada BEJ”

hari perdagangan berpengaruh signifikan terhadap return saham harian pada Bursa Efek Jakarta tahun 2005, membuktikan bahwa terjadi fenomena the day of week effect di Bursa Efek Jakarta, dimana return terendah terjadi pada hari Senin dan return tertinggi terjadi pada hari Selasa. Hasil empiris ini juga memberikan bukti bahwa terjadi Monday Effect pada Bursa Efek Jakarta pada tahun 2005. Fenomena week four effect juga berhasil ditemukan pada Bursa Efek Jakarta pada tahun 2005, dimana return negatif signifikan terjadi pada hari Senin minggu keempat dan kelima setiap akhir bulan. Namun penelitian ini tidak berhasil menemukan bukti terjadinya adanya Rogalski Effect pada bulan April di Bursa Efek Jakarta pada tahun 2005. 3. Chukwuogor Ndu (2007),

“Day of the Week Effect and Volatility in Stock Returns: Evidence from East Asian Financial Markets”

Negara Taiwan, Thailand, Srilanka, dan Pakistan tidak ditemukan efek hari perdagangan yang signifikan terhadap Return saham di masing-masing negara tersebut tidak berbeda baik hari Senin, Selasa, Rabu, Kamis maupun Jumat. 4. Purwanto (2008),

hari perdagangan berpengaruh signifikan terhadap return saham harian IHSG pada Bursa Efek Jakarta periode Januari 1995 sampai

No Nama Peneliti, Tahun, Judul

Penelitian Hasil Penelitian

5. Rita (2009), Rogalski Effect Di BEI”

Hari perdagangan memiliki pengaruh terhadap return saham harian, yang ditunjukkan dengan adanya perbedaan yang signifikan antara rata-rata return selama 5 hari perdagangan di bursa. Ditemukan juga adanya Monday effect, yaitu rata-rata return hari Senin negatif dan paling rendah dibandingkan hari lainnya.

6. Suryaningsih (2010),

“Pengaruh Hari Perdagangan Terhadap

Return Saham Lq-45 Di Bursa Efek Jakarta”

Hari perdagangan tidak memberikan pengaruh yang signifikan terhadap return saham harian dan Tidak terdapat perbedaan yang signifikan pada return saham harian di Bursa Efek Jakarta. 7. Maria (2013),

“Pengaruh Hari Perdagangan Terhadap

Return Saham Lq-45 Di Bursa Efek Indonesia”

Hari perdagangan (Senin, Selasa, Rabu, Kamis, Jum’at) berpengaruh signifikan terhadap return saham LQ-45 di Bursa Efek Indonesia dan hari Senin minggu keempat dan kelima tidak berpengaruh terhadap return saham LQ-45 yang terendah pada hari Senin di Bursa Efek Indonesia

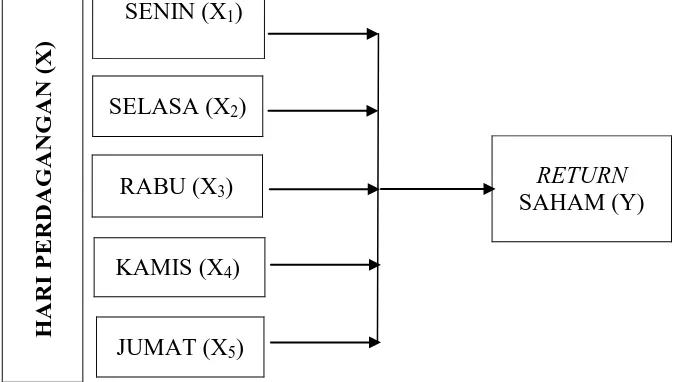

2.3 Kerangka Konseptual

Variabel independen dalam penelitian ini adalah Hari Perdagangan (X) yang terdiri dari hari Senin, Selasa, Rabu, Kamis, dan Jumat yang mempengaruhi variabel dependen yaitu Return Saham (Y). Return saham akan dianalisis setiap hari untuk mengetahui apakah terdapat pengaruh hari perdagangan (Senin-Jumat) terhadap return saham LQ-45 dan apakah terdapat perbedaan return saham setiap hari perdagangan.

Gambar 2.1 Kerangka Konseptual Keterangan:

X = Hari perdagangan X1 = Senin

X2 = Selasa

X3 = Rabu

X4 = Kammis

X5 = Jumat

Y = Return Saham

2.4 Hipotesis Penelitian

Pengaruh hari perdagangan terhadap return saham menyebabkan return saham setiap harinya mengalami perubahan, dan tidak akan sama

untuk semua hari perdagangan (Cahyaningdyah 2005). Fenomena ini merupakan bagian dari anomali teori pasar efisien. Pada teori pasar efisien menyatakan bahwa return saham tidak berbeda pada setiap hari

SENIN (X1)

H

ARI

P

E

RDAG

ANG

A

N (

X)

SELASA (X2)

RETURN SAHAM (Y) RABU (X3)

KAMIS (X4)

perdagangan, namun fenomena the day of the week effect menyatakan bahwa terdapat perbedaan return untuk setiap hari perdagangan.

Perbedaan karakteristik informasi yang masuk ke pasar dan juga faktor psikologi menyebabkan adanya perilaku kurang rasional dan keputusan ekonomi yang dilakukan investor dalam melakukan aktifitas di bursa di setiap hari perdagangan sehingga akan berpengaruh terhadap pola return saham harian. Senin dianggap sebagai hari yang terburuk dibanding hari lain sepanjang minggu karena merupakan hari pertama kerja dan sebaliknya, Jumat adalah hari terbaik karena merupakan hari kerja terakhir sebelum hari libur. Berdasarkan penjelasan di atas dapat dirumuskan hipotesis sebagai berikut:

H1: Terdapat pengaruh hari perdagangan (Senin, Selasa, Rabu, Kamis, dan

Jumat) terhadap return saham LQ-45 di Bursa Efek Indonesia.

H2: Terdapat perbedaan return saham yang terjadi pada hari Senin sampai