BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Tujuan dibuatnya kerangka konsep adalah untuk memperlihatkan hubungan pengaruh antara masing-masing variabel dalam suatu penelitian. Jenis variabel yang akan diteliti dan dianalisis dalam penelitianini adalah variabel bebas atau variabel independen, variabel terikat atau variabel dependen dan variabel moderating. Variabel-variabel independen terdiri dari pelayanan PBB (X1),sanksi perpajakan (X2), NJOP (X3), pengetahuan PBB (X4) dan kesadaran wajib pajak (X5). Variabel dependen dan variabel moderating terdiri darikepatuhan wajib pajak (Y) dan pendapatan masyarakat (Z). Adapun kerangka konsep dari penelitian ini dapat digambarkan sebagai berikut:

Gambar 3.1. Kerangka Konsep Pengetahuan PBB (X4)

Sanksi Perpajakan (X2)

NJOP (X3)

Pendapatan Masyarakat (Z)

Kepatuhan Wajib Pajak

(Y) Pelayanan PBB (X1)

Dari kerangka konsep yang dibangun maka dapat dijelaskan hubungan antara variabel sebagai berikut:

a. Pengaruh Pelayanan Pajak Bumi dan Bangunan terhadap Kepatuhan Wajib Pajak

Pelayanan adalah cara melayani (membantu mengurus atau menyiapkan segala kebutuhan yang diperlukan seseorang). Fiskus merupakan petugas pajak. Jadi, pelayanan fiskus dapat diartikan sebagai cara petugas pajak dalam membantu, mengurus, atau menyiapkan segala keperluan yang dibutuhkan seseorang dalam hal ini adalah wajib pajak (Jatmiko, 2006).

Dengan memberikan pelayanan yang berkualitas maka wajib pajak akan senang dan patuh dalam membayar pajak. Artinya bahwa pelayanan PBB berpengaruh positif terhadap kepatuhan wajib pajak.

b. Pengaruh Sanksi terhadap Kepatuhan Wajib Pajak

Sanksi adalah suatu tindakan berupa hukuman yang diberikan kepada orang yang melanggar peraturan. Sanksi perpajakan merupakan salah satu faktor yang mempengaruhi kepatuhan wajib pajak, karena fungsi sanksi adalah untuk mengatur sekelompok populasi agar memenuhi aturan yang ditentukan.Sanksi ditujukan kepada wajib pajak yang tidak mematuhi aturan perpajakan atau melakukan pelanggaran berupa kecurangan terhadap peraturan perpajakan yang berlaku saat ini.Dengan adanya sanksi berupa denda maupun pidana diharapkan wajib pajak lebih patuh terutama dalam hal membayar PBB.

c. Pengaruh NJOP terhadap Kepatuhan Wajib Pajak

NJOP (Nilai Jual Objek Pajak) adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau NJOP pengganti (Mardiasmo, 2009).

Diduga bahwa semakin meningkat NJOP maka kepatuhan juga akan meningkat. Artinya bahwa NJOP berpengaruh positif terhadap kepatuhan wajib pajak.

d. Pengaruh Pengetahuan Pajak Bumi dan Bangunan terhadap Kepatuhan Wajib Pajak

Pengetahuan adalah hasil tahu manusia terhadap sesuatu atau segala perbuatan manusia untuk memahami suatu objek tertentu yang dapat berwujud barang-barang baik lewat indera maupun lewat akal, dapat pula objek yang dipahami oleh manusia berbentuk ideal atau yang bersangkutan dengan masalah kejiwaan. Pengetahuan perpajakan adalah kemampuan seseorang wajib pajak dalam mengetahui peraturan perpajakan baik itu soal tarif pajak berdasarkan undang-undang yang akan mereka bayar maupun manfaat pajak yang akan berguna bagi kehidupan mereka. Adanya pengetahuan perpajakan akan membantu kepatuhan wajib pajak dalam membayar pajak, tanpa harus dipaksakan dan diancam oleh sanksi dan hukuman.

mereka nikmati. Artinya bahwa pengetahuan perpajakan berpengaruh positif terhadap kepatuhan wajib pajak.

e. Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Kesadaran adalah keadaan mengetahui atau mengerti.Kesadaran dapat diartikan pula sebagai rasa rela untuk melakukan sesuatu yang sebagai kewajiban dalam kehidupan bermasyarakat.Kesadaran perpajakan dapat diartikan sebagai rasa yang timbul dari dalam diri wajib pajak atas kewajibannya membayar pajak dengan ikhlas tanpa adanya unsur paksaan.Tingkat kesadaran perpajakan menunjukkan seberapa besar tingkat pemahaman seseorang tentang arti, fungsi dan peranan pajak.

Diduga bahwa semakin tinggi tingkat kesadaran wajib pajak maka pemahaman dan pelaksanaan kewajiban perpajakan semakin baik sehingga dapat meningkatkan kepatuhan. Artinya bahwa pengetahuan PBB berpengaruh positif terhadap kepatuhan wajib pajak.

f. Peran Pemoderasi Hubungan antara Pendapatan Masyarakat terhadap Kepatuhan Wajib Pajak

objektif yang tidak melihat kondisi dari wajib pajak. Masyarakat yang memiliki tingkat pendapatan tinggi seharusnya tidak akan memiliki masalah dalam membayar PBB setiap tahunnya.

Pendapatan masyarakat diduga dapat memoderasi hubungan antara pelayanan PBB, sanksi perpajakan, NJOP, pengetahuan PBB dan kesadaran wajib pajak dengan kepatuhan wajib pajak.

3.2. Hipotesis

Hipotesis merupakan jawaban sementara atas suatu permasalahan penelitian yang masih harus diuji dan dibuktikan kebenarannya. Hipotesis dalam penelitian ini adalah.

1. pelayanan PBB,sanksi perpajakan, NJOP, pengetahuan PBB dan kesadaran wajib pajak secara serempakdan parsial berpengaruh terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan;

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Metode yang digunakan dalam penelitian ini adalah metode penelitian survey yang merupakan penelitian lapangan yang dilakukan terhadap beberapa anggota sampel dari suatu populasi tertentu yang pengumpulan datanya dilakukan dengan menggunakan kuesioner (Sekaran, 2003). Jenis penelitian adalah deskriptif kausal yang bertujuan untuk memberi gambaran (deskripsi) dari variabel-variabel yang diteliti dan untuk mengetahui pengaruh antar variabel melalui suatu pengujian hipotesis.Data penelitian adalah data primer.Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari responden atau sumber asli dalam bentuk kuesioner.

4.2. Lokasi dan Waktu Penelitian

Penelitian adalah Juni 2016 sampai dengan Agustus 2016 dengan jadwal

penelitian yang tercantum pada lampiran 1.

4.3. Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian atau benda yang mempunyai karakteristik tertentu yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian (Erlina, 2011). Populasi merupakan wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya, sedangkan sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2013). Populasi dalam penelitian ini adalah wajib pajakbumi dan bangunan yang ada di Kabupaten Tapanuli Utara yang menerima ketetapan pajak bumi dan bangunan berdasarkan Surat Pemberitahuan Pajak Terutang (SPPT) pada tahun 2015 yaitu sebanyak 115.678 WP. Pengambilan sampel (sampling method) terhadap responden dilakukan secara purposive.Purposive sampling method digunakan karena informasi yang akan

diambil berasal dari sumber yang sengaja dipilih berdasarkan kriteria yang telah ditetapkan peneliti (Sugiyono, 2013). Adapun kriteria responden dalam penelitian ini adalah.

1) terdaftar dalam DHKP (Daftar Himpunan Ketetapan Pajak) Kecamatan Tahun 2015;

Penentuan sampel ditetapkan dengan menggunakan rumus Slovin (Sugiono,

e = Persen kelonggaran ketidaktelitian yang masih dapat ditolerir (ditetapkan 10 %)

Berdasarkan data dari Dinas Pendapatan, Pengelolaan Keuangan dan Asset Kabupaten Tapanuli Utara jumlah wajib pajak bumi dan bangunan yang terdaftar di Kabupaten Tapanuli Utara tahun 2015 sebanyak 115.678 WP. Dengan menggunakan rumus Slovin jumlah sampel dalam penelitian ini adalah:

�= 115.678

1 + 115.678 (0,1)²

� =115.678 1.158

� = 99,91 dibulatkan menjadi 100 WP

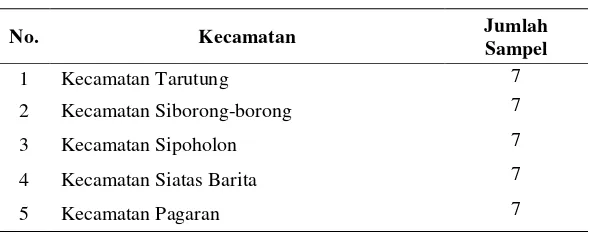

Berdasarkan kriteria yang sudah ditentukan, dengan jumlah kecamatan sebanyak 15, maka jumlah sampel per kecamatan adalah =100

15 = 6,67 dibulatkan menjadi 7

wajib pajak, sehingga total kuesioner yang akan disebar adalah sebanyak 7 x 15 = 105 kuesioner seperti terlihat pada Tabel 4.1 berikut.

Tabel 4.1 Kecamatan dan Sampel Penelitian

No. Kecamatan Jumlah

Sampel

1 Kecamatan Tarutung 7

2 Kecamatan Siborong-borong 7

3 Kecamatan Sipoholon 7

4 Kecamatan Siatas Barita 7

6 Kecamatan Parmonangan 7

7 Kecamatan Adian Koting 7

8 Kecamatan Sipahutar 7

9 Kecamatan Pangaribuan 7

10 Kecamatan Garoga 7

11 Kecamatan Pahae Julu 7

12 Kecamatan Pahae Jae 7

13 Kecamatan Muara 7

14 Kecamatan Purba Tua 7

15 Kecamatan Simangumban 7

JUMLAH 105

4.4 Metode Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data kualitatif berupa data primer.Indrianto dan Supomo (1999) “data merupakan sumber data yang diperoleh secara langsung sesuai asli (tidak melalui media perantara)” Umar (2009) menyatakan bahwa data primer adalah data yang diperoleh dari sumber pertama yakni dari individu atau perseorangan melalui wawancara atau pengisian kuesioner yang biasa dilakukan oleh peneliti.Kuesioner untuk pengumpulan data disebar sendiri oleh peneliti sebanyak 105 kuesioner dan ditunggu selama 14 hari.

4.5. Defenisi Operasional dan Metode Pengukuran Variabel

Defenisi operasional merupakan suatu defenisi yang didasarkan pada karakteristik yang dapat diobservasi dari apa yang sedang didefenisikan atau mengubah konsep-konsep yang berupa konstruk dengan kata-kata yang menggambarkan perilaku atau gejala yang dapat diamati dan yang dapat diuji dan ditentukan kebenarannya oleh orang lain (Sarwono, 2006).

Definisi operasionaldari masing-masing varibel merupakan definisi yang dijadikan sebagai dasar untuk menentukan besarnya nilai dari masing-masing variabel tersebut. Variabel penelitian dalam penelitian ini adalah variabel independen, dependen dan moderating. Variabel independen (variabel bebas) adalah variabel yang mempengaruhi variabel terikat dan variabel dependen (variabel terikat) merupakan variabel yang menjadi perhatian utama peneliti (Sekaran, 2006).Menurut Lubis (2012) variabel moderating berfungsi untuk mempengaruhi hubungan langsung baik memperkuat maupun memperlemah antara variabel independen dengan dependen.

Pengukuran variabel dalam penelitian ini dengan menggunakan skala pengukuran interval, yaitu skala pengukuran yang mengungkapkan kategori, peringkat dan jarak konstruk yang diukur tetapi tidak menggunakan angka nol sebagai titik awal perhitungan dan bukan merupakan angka absolut (Erlina dan Mulyani, 2007). Skala interval ini biasanya diukur melalui instrumen kuesioner dengan skala likert.Menurut Indriantoro dan Supomo (2002) skala likert merupakan metode yang mengukur sikap dengan menyatakan setuju atau ketidaksetujuannya terhadap subyek, obyek, atau kejadian tertentu. Skala likert umumnya menggunakan lima angka penilaian yaitu dengan skor 1 sampai 5, dimana dalam penelitian inimenggunakan alternatif jawaban yang sama untuk setiap variabel yaitu skor 5 (SS= Sangat Setuju), skor 4 (S= Setuju),skor 3 (R = Ragu-ragu),skor 2 (TS = Tidak Setuju) dan skor 1 (STS = Sangat Tidak Setuju).

pajak (X5), 1 (satu) variabel moderating yaitu pendapatan masyarakat (Z) dan 1 (satu) variabel dependen yaitu kepatuhan wajib pajak (Y).

Definisi operasionalnya dijelaskan sebagai berikut: 1. Pelayanan PBB (X1)

Pelayanan PBB adalah cara atau kegiatan yang dilakukan petugas pajak dalam melaksanakan tugasnya untuk meningkatkan kepatuhan masyarakat dalam membayar pajak. Pengukuran variabel ini menggunakan instrumen kuesioner dengan 3 butir pertanyaan yang merupakan adaptasi instrumen kuesioner yang dibuat oleh Ananda (2015).

2. Sanksi Perpajakan (X2)

Sanksi adalah tindakan atau hukuman yang dikenakan kepada wajib pajak karena melakukan pelanggaran, baik yang disengaja ataupun tidak. Pengukuran variabel ini menggunakan instrumen kuesioner dengan 3 butir pertanyaan yang merupakan adaptasi instrumen kuesioner yang dibuat oleh Ananda (2015).

3. NJOP(X3)

NJOP (Nilai Jual Objek Pajak) adalah harga rata-rata dari objek pajak yang ditetapkan sebagai dasar penghitungan pajak. Pengukuran variabel ini menggunakan instrumen kuesioner dengan 4 butir pertanyaan yang merupakan adaptasi instrumen kuesioner yang dibuat oleh Ananda (2015). 4. Pengetahuan PBB (X4)

bangunan). Pengukuran variabel ini menggunakan instrumen kuesioner dengan 6 butir pertanyaan yang merupakan adaptasi instrumen kuesioner yang dibuat oleh Ananda (2015).

5. Kesadaran wajib pajak (X5)

Kesadaran wajib pajak merupakan sebuah itikad baik seseorang untuk memenuhi kewajiban membayar pajak berdasarkan hati nurani yang tulus ikhlas. Indikator pengukuran dari variabel ini adalah peran pajak sikap wajib pajak.Pengukuran variabel ini menggunakan instrumen kuesioner dengan 4 butir pertanyaan yang merupakan adaptasi instrumen kuesioner yang dibuat oleh Elisyah (2015).

6. Pendapatan masyarakat (Z)

Pendapatan masyarakatadalah besarnya jumlah uang wajib pajak baik dari pekerjaan bebas maupun pekerjaan sampingannya selama satu bulan. Variabel pendapatan dapat diukur dalam rupiah perbulan yang dikategorikan dengan skala likert 5 kelas interval yang merupakan adaptasi instrumen kuesioner yang dibuat oleh Ananda (2015).

7. Kepatuhan wajib pajak (Y)

Definisi operasional dan skala pengukuran secara singkat dijelaskan pada Tabel 4.2:

Tabel 4.2

Definisi Operasional dan Metode Pengukuran Variabel Nama

Variabel Definisi Operasional Indikator Pertanyaan

Skala

1. Tunggakan pajak bumi dan bangunan

2. Tepat waktu

3. Membayar pajak bumi dan bangunan tepat jumlah

Cara petugas pajak untuk meningkatkan kepatuhan

Tindakan atau hukuman yang dikenakan kepada wajib pajak karena melakukan pelanggaran.

1. Sanksi dan denda 2. Sanksi tegas 3. Keterlambatan

Interval

NJOP (X3)

Harga rata-rata dari objek pajak yang ditetapkan sebagai dasar perhitungan pajak bumi dan bangunan.

1. Petugas adil

2. Sesuai dengan keadaan yang sesungguhnya 3. Perhitungan NJOP tidak

sesuai dan menunda

Kemampuan wajib pajak untuk mengetahui dan memahami aturan-aturan di bidang perpajakan.

1. Tata cara mendaftarkan diri 2. Tata cara pembayaran 3. Tarif

4. Dasar pengenaan pajak bumi dan bangunan 5. Surat Pemberitahuan Pajak

Terutang (SPPT) 6. Sosialisasi

Kesadaran wajib pajak (X5)

Kesadaran wajib pajak bumi dan bangunan merupakan sebuah itikad baik seseorang untuk memenuhi kewajiban membayar pajak berdasarkan hati nurani yang tulus ikhlas.

1. Sadar pajak merupakan penerimaan pemerintah daerah.

2. Pajak untuk pembangunan daerah.

3. Kewajiban membayar pajak yang semestinya 4. Penundaan pembayaran

Jumlah penghasilan uang wajib pajak dari pekerjaan pokok maupun pekerjaan sampingan.

Upah, gaji dan keuntungan tiap bulan

Interval

4.6 Metode Analisis Data

Metode analisis data yang digunakan untuk menguji hipotesis adalah regresi linier berganda yang bertujuan untuk menguji dan menganalisis, baik secara simultan maupun secara parsial seberapa besar pengaruh pelayanan PBB, sanksi perpajakan, kesadaran wajib pajak dan pendapatan masyarakat terhadap kepatuhan wajib pajak. Pengolahan data menggunakan program Statistical Package for Social Science (SPSS).

4.6.1 Uji Kualitas Data

Pengujian ini dilakukan untuk mengetahui kualitas berupa konsistensi dan akurasi data yang dikumpulkan melalui instrumen penelitian, jenis pengujian berupa uji validitas dan reliabilitas, yaitu:

digunakan untuk mengukur validitas pertanyaan atau pernyataan kuesioner dari Korelasi Product Moment dari Karl pearson yang dilihat dari r hitung untuk tiap butir dapat dilihat pada kolom Corrected Item-Total Correlationlebih besar dari r tabel dan nilai positif, maka butir atau pertanyaan tersebut dikatakan valid tetapi sebaliknya jika r hitung lebih kecil dari r tabel, maka skor butir pertanyaan atau pernyataan kuesioner tidak valid. Uji signifikansi dilakukan dengan membandingkan nilai r hitung dengan r tabel untuk degree of freedom (df) = n – 2, dalam hal ini n adalah jumlah sampel (Ghozali, 2013).

2. Uji Reliabilitas dilakukan untuk mengetahui seberapa jauh hasil pengukuran tetap konsisten apabila dilakukan lebih dari dua kali terhadap gejala yang sama dengan menggunakan alat pengukuran yang sama (Erlina, 2008). Teknik statistik yang digunakan untuk pengujian tersebut dengan koefisien cronbach’s alpha setelah dilakukan pengukuran dengan menggunakan SPSS. Suatu

variabel dikatakan reliabel jika memberikan nilai Cronbach’s Alpha > 0,60 (Sugiyono, 2013).

4.6.2. Statistik Deskriptif

Statistik ini digunakan untuk memberikan gambaran secara umum profil dari sampel.Penelitian ini menggunakan statistik deskriptif yang terdiri dari rata-rata, deviasi standar, minimum dan maksimum.

4.6.3.Uji Asumsi Klasik

Penelitian ini melakukan beberapa uji asumsi klasik.Berikut ini adalah uraian mengenai uji asumsi klasik.

ataukah tidak (Ghozali, 2013). Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Pengujian normalitas dalam penelitian ini menggunakan pendekatan uji Kolmogorov-Smirnov Test. Suatu data dikatakan berdistribusi secara normal apabila nilai Asymp. Sig. (2-tailed) lebih besar dari α 5%.

2. Uji Multikolinearitas adalah kolerasi sempurna (100%) diantara variabel yangdigunakan dalam model. Uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Jika variabel independen saling berkolerasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali 2013). Untuk mendeteksi apakah model regresi yang dipakai bebas dari permasalahan multikolonieritas dapat dilihat dari besaran Variance Inflation Factor (VIF). Pedoman pengambilan keputusan pada pengujian ini adalah:

1. Jika Variance Inflation Faktor (VIF) > 10 maka artinya terdapat persoalan multikolonieritas diantara variabel bebas.

2. Jika Variance Inflation Faktor (VIF) <10 maka artinya tidak terdapat persoalan multikolonieritas diantara variabel bebas. VIF = 1/Tolerance, jika VIF = 10 maka Tolerance = 1/10 = 0,1.

3. Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah model regresi yang digunakan terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas(Ghozali 2013):

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. (Ghozali, 2013).

4.6.4 Model Pengujian Hipotesis 4.6.4.1. Pengujian Hipotesis Pertama

Pengujian hipotesis pada penelitian ini variabel independen yang digunakan pelayanan PBB, sanksi pajak, NJOP, pengetahuan PBB, kesadaran WP terhadap kepatuhan WP sebagai variabel dependen yaitu model regresi multivariat yang bertujuan untuk menguji pengaruh antara satu variabel dengan variabel lain. Adapun bentuk persamaan regresinya adalah :

Model I :

Y = α + βı Xı + β2 X2+ β3 X3 + β4 X4+ β5 X5 + e

Keterangan :

α = Konstanta

βı, …β5 = Koefisien Regresi

Xı = Pelayanan pajak bumi dan bangunan X2 = Sanksi pajak

X3 = NJOP

X4 = Pengetahuan pajak bumi dan bangunan X5 = Kesadaran wajib pajak

e = Error

Dalam penelitian ini digunakan tingkat signifikansi (α) 0,05 atau 5%. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak maka dilakukan 2 (dua) pengujian terhadap variabel-variabel penelitian dengan cara:

4.6.4.1.1 Uji Signifikansi Simultan (Uji Statistik F)

Menguji secara simultan melalui uji signifikansi simultan (uji statistik F) yang bermaksud untuk dapat menjelaskan pengaruh variabel independen terhadap variabel dependen secara serempak. Hipotesis untuk uji statistik F pada penelitian ini dinyatakan sebagai berikut:

1. Ho : b1 = b2 = b3 = b4 = b5 = 0

artinya: pelayanan PBB (X1), sanksi (X2), NJOP (X3), Pengetahuan PBB X4) dan kesadaran wajib pajak (X5), secara serempaktidak berpengaruh signifikan terhadap Kepatuhan wajib pajak (Y) sebagai variabel dependen.

2. Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ 0

artinya: pelayanan PBB (X1), sanksi (X2), NJOP (X3), Pengetahuan PBB (X4), kesadaran wajib pajak (X5) secara serempakberpengaruh signifikan terhadap kepatuhan wajib pajak (Y) sebagai variabel dependen.

Kriteria pengambilan keputusan:

Jika F hitung < F tabel dengan tingkat signifikan 5%, maka Ho diterima atau hipotesis yang diajukan ditolak (tidak berpengaruh).

4.6.4.1.2 Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh satu variabel independen secara individual dalam menerangkan variasi variabel terikat. Uji statistik t digunakan untuk menguji sebarapa jauh pengaruh dari variabel independen secara parsial terhadap variabel dependen atau untuk melihat variabel apa yang memberikan pengaruh dominan diantara variabel yang ada. Adapun langkah-langkah dalam pengambilan keputusan untuk uji t adalah dengan melihat

nilai signifikan, apabila nilai sig α < 0,05 maka dapat disimpulkan variabel

independen secara parsial berpengaruh signifikan terhadap variabel dependen atau

hipotesis diterima. Begitu juga sebaliknya apabila nilai sig α > 0,05 maka dapat disimpulkan variabel independen secara parsial tidak berpengaruh signifikan terhadap variabel dependen atau hipotesis ditolak (Ghozali, 2013). Hipotesis untuk uji statistik t adalah sebagai berikut :

Ho : b1 = 0, pelayanan PBB (X1), sanksi (X2), NJOP (X3), Pengetahuan PBB (X4) dan kesadaran wajib pajak (X5) secara parsial tidak berpengaruh signifikan terhadap Kepatuhan wajib pajak (Y) sebagai variabel dependen.

Dengan kaidah pengambilan keputusan :

1. Terima Ho, jika koefisien t hitung signifikan pada taraf lebih besar dari 5% (lihat taraf signifikansi pada output Coefficient).

2. Tolak Ho, jika koefisien t hitung signifikan pada taraf lebih kecil atau sama dengan 5% (lihat taraf signifikansi pada output Coefficient).

4.6.4.1.3Koefisien Determinasi (R2)

Analisis koefisien determinasi merupakan suatu analisis yang digunakan untuk mengetahui kekuatan variabel lain diluar variabel independen yang diteliti dalam menjelaskan variabel dependen.Nilai koefisien determinasi berada diantara nol dan satu (0 ≤ R 2 ≤ 1). Nilai R2 yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksikan variasi variabel dependen, jika nilai R2 semakin kecil atau mendekati nol, artinya variabel-variabel independen hampir tidak memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Terdapat kelemahan dalam pemakaian koefisien determinasi yaitu bias terhadap jumlah variabel independen yang dipakai pada model. Beberapa peneliti memberikan saranuntuk menggunakannilai Adjusted R2 ketika melakukan evaluasi mana model regresi terbaik. Berbeda dengan R2, nilai Adjusted R2 memiliki fluaktasi/naik atau turun jika satu variabel independen ditambahkan pada model (Ghozali, 2013).

4.6.4.2 Pengujian Hipotesis Kedua

Pengujian hipotesis kedua untuk menganalisis interaksi pendapatan masyarakat terhadap variabel independen berbeda dalam mempengaruhi

pendapatan masyarakat merupakan variabel moderating yang dapat memperkuat

atau memperlemah hubungan variabel independen terhadap variabel dependen melalui uji residual.

Uji residual

Agar multikolonieritas tidak terjadi maka pengujian ini dilakukan dengan menggunakan metode uji residual (Ghozali, 2013).Seluruh variabel independen harus diregresikan dengan variabel moderating. Agar diketahui pengaruhnya, dapat dilakukan persamaan regresi dengan model berikut ini:

Model II :

Z = α + βı Xı + β2 X2 + β3 X3 + β4 X4 + β5 X5 +e

Setelah menghasilkan persamaan diatas,maka akan terbentuk nilai residual, yang akan ditransformasikan untuk menghasilkan nilai absolut residual. Nilai absolute tersebut akan diregresikan dengan variabel dependen hingga akan menghasilkan persamaan dengan model berikut:

| e | = α + β1 Y

Keterangan :

Z = Pendapatan masyarakat Y = Kepatuhan wajib pajak

α = Konstanta

βı-β5 = Koefisien regresi variabel bebas

Xı = Pelayanan pajak bumi dan bangunan X2 = Sanksi pajak

X3 = NJOP

X4 = Pengetahuan pajak bumi dan bangunan X5 = Kesadaran wajib pajak

e = Error

| e | = Absolut error term.

diperoleh nilai signifikansi lebih kecil dari α = 0,05 yang berarti signifikan dan koefisien regresi bernilai negatif maka variabel tersebut merupakan variabel moderating. Pada penelitian ini diharapkan variabel pendapatan masyarakat sebagai variabel moderating yang memperkuat hubungan antara variabel pelayanan pajak bumi dan bangunan, sanksi perpajakan, NJOP, pengetahuan pajak bumi dan bangunan dan kesadaran wajib pajak dengan kepatuhan wajib pajak.

Selanjutnya dilakukan pengujian Koefisien Determinasi (R2) untuk mengukur seberapa jauh model dapat menerangkan variasi variabel terikat (Kuncoro, 2003).Nilai koefisien determinasi berada diantara nol dan satu (0 ≤ R2

BAB V

HASIL DAN PEMBAHASAN

Penelitian ini menganalisis pengaruh pelayanan PBB, sanksi perpajakan, NJOP, pengetahuan PBB, dan kesadaran WP terhadap kepatuhan WPdalam membayar PBB, dan pendapatan masyarakat memoderasi hubungan pelayanan PBB, sanksi pajak, NJOP, pengetahuan PBB, kesadaran WP dengan kepatuhan WP dalam membayar PBB. Populasi dalam penelitian ini adalah seluruh WP di Kabupaten Tapanuli Utara yang menerima ketetapan pajak bumi dan bangunan berdasarkan Surat Pemberitahuan Pajak Terutang (SPPT) di 15 kecamatanKabupaten Tapanuli Utara pada tahun 2015 sebanyak 115.678. Jumlah sampel yang diperoleh berdasarkan Rumus Slovin adalah 105 sampel wajib pajak pada tahun 2015.

5.1. Deskriptif Data

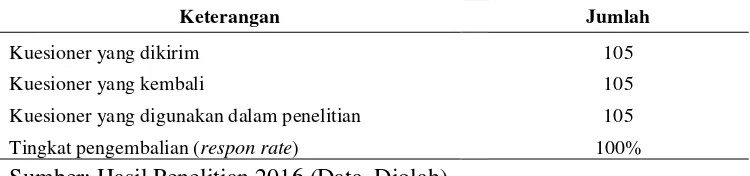

Populasi yang digunakan dalam penelitian ini adalahWPdi Kabupaten Tapanuli Utara yang menerima ketetapan pajak bumi dan bangunan berdasarkan SPPT. Pada penelitian ini peneliti menyebar kuesioner sebanyak 105 eksemplar,seluruh kuesioner yang disebarkan telah kembali dan dijadikan sampel dalam penelitian ini. Adapun distribusi pengembalian kuesioner sebagai berikut:

Tabel 5.1 Data Hasil Kuesioner

Keterangan Jumlah

Kuesioner yang dikirim 105

Kuesioner yang kembali 105

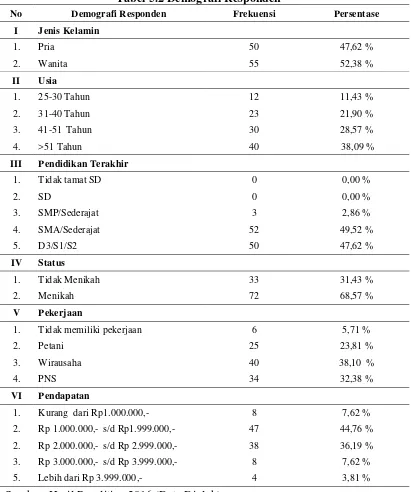

5.1.1 Karakteristik Wajib Pajak Responden

Berdasarkan data yang diperoleh dari responden, dapat dilihat tentang demografi responden penelitian yang disajikan pada tabel 5.2.

Tabel 5.2 Demografi Responden

No Demografi Responden Frekuensi Persentase

I Jenis Kelamin

III Pendidikan Terakhir

1. Tidak tamat SD 0 0,00 %

Sumber: Hasil Penelitian 2016 (Data Diolah)

Dilihat dari karakteristik usia, responden dalam penelitian ini didominasi oleh responden yang berusia diatas 51 tahun, yaitu sebanyak 40 responden (38,09%), kemudian diikuti oleh responden yang berusia diantara 41-51 tahun sebanyak 30 responden (28,57%), responden yang berusia diantara 31-40 tahun sebanyak 23 responden (21,90%), responden yang berusia diantara 25-30 tahun sebanyak 12 responden (11,43%).

Karakteristik tingkat pendidikan, responden terbanyak dalam penelitian ini adalah responden yang berpendidikan SMA/ sederajat sebanyak 52 responden (49,52%), kemudian diikuti responden yang berpendidikan D3/ S1/ S2 sebanyak 50 responden (47,62%), responden yang berpendidikan SMP sebanyak 3 responden (2,86%), responden yang berpendidikan SD dan responden yang tidak memiliki pendidikan tidak ditemui dalam penelitian. Jika dilihat dari status maka responden terbanyak dalam penelitian ini adalah responden yang telah menikah sebanyak 72 responden (68,57%), sedangkan yang tidak menikah sebanyak 33 responden (31,43%).

Rp.3.000.000,- s/d Rp 3.999.000,- sama yaitu sebanyak 8 responden (7,62%), dan responden yang berpendapatan diatas Rp 4.999.000,- sebanyak 4 responden (3,81%).

5.2 Deskriptif Statistik

Dari hasil kuesioner yang kembali diperoleh gambaran mengenai variabel penelitian yang dapat dilihat pada Tabel 5.3.

Tabel 5.3 Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviation

Y (Kepatuhan WP) 105 3.80 5.00 4.5181 .36867

X1 (Pelayanan PBB) 105 3.33 5.00 4.3733 .39082

X2 (Sanksi Perpajakan) 105 4.00 5.00 4.4038 .44114

X3 (NJOP) 105 3.00 4.80 3.8486 .36980

X4 (Pengetahuan PBB) 105 3.00 4.30 3.5781 .26638

X5 (Kesadaran WP) 105 3.30 5.00 4.0095 .40538

Z (Pendapatan

Masyarakat) 105 1,50 5.80 2.8333 .98192

Valid N (listwise) 105

Sumber : Hasil Penelitian 2016 (Data Diolah)

3,30 nilai maksimum 5, nilai mean 4,01 dengan standar deviasi 0,41. Pendapatan masyarakat (Z) memiliki nilai minimum sebesar 1,5 dan nilai maksimum sebesar 5,8. Nilai mean pendapatan untuk tahun 2015 sebesar 2,83 dengan nilai standar deviasi sebesar 0,98.

5.3. Uji Kualitas Data

Uji kualitas data dilakukan untuk mengetahui konsistensi dan akurasi data yang terdapat pada kuesioner penelitian.Uji kualitas data dilakukan melalui uji validitas, dan uji reliabilitas.

5.3.1 Uji Validitas

Uji validitas dilakukan untuk menguji sah atau valid tidaknya item pernyataan pada variabel kepatuhan WP, pelayanan PBB, sanksi perpajakan, NJOP, pengetahuan PBB, kesadaran WP dan pendapatan masyarakat. Uji signifikansi dilakukan dengan membandingkan nilai rhitung dengan rtabel untuk degree of freedom (df)= n-2, dalam hal ini n adalah jumlah sampel. Item

Tabel 5.4 Hasil Pengujian Validitas Variabel

Butir

r hitung r tabel Ket Instrumen

Y (Kepatuhan Wajib Pajak

Bumi dan Bangunan) a. Pernyataan 1 0,445 0,192 Valid X2 (Sanksi Perpajakan) a. Pernyataan 1 0,469 0,192 Valid b. Pernyataan 2 0,615 0,192 Valid X5 (Kesadaran Wajib Pajak) a. Pernyataan 1 0,437 0,192 Valid b. Pernyataan 2 0,464 0,192 Valid c. Pernyataan 3 0,296 0,192 Valid d. Pernyataan 4 0,441 0,192 Valid Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil uji validitas dapat disimpulkan bahwa semua item pernyataan pada variabel independen, variabel moderating dan variabel dependen adalah valid.Hal ini dapat dilihat dari nilai r hitung lebih besar dari nilai r tabel.

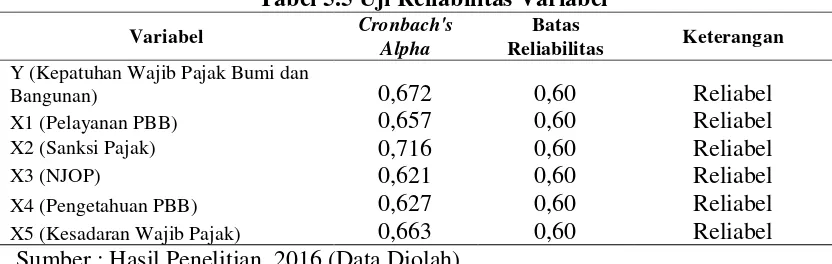

5.3.2 Uji Reliabilitas

Setelah dilakukan uji validitas, tahap selanjutnya adalah melakukan uji reliabilitas data yaitu dengan melihat nilai cronbach’s alpha, Apabila nilai cronbach’s alpha lebih besar dari 0,60 maka kuesioner penelitian tersebut

Tabel 5.5 Uji Reliabilitas Variabel

Variabel Cronbach's Batas Keterangan

Alpha Reliabilitas Y (Kepatuhan Wajib Pajak Bumi dan

Bangunan) 0,672 0,60 Reliabel

X1 (Pelayanan PBB) 0,657 0,60 Reliabel

X2 (Sanksi Pajak) 0,716 0,60 Reliabel

X3 (NJOP) 0,621 0,60 Reliabel

X4 (Pengetahuan PBB) 0,627 0,60 Reliabel

X5 (Kesadaran Wajib Pajak) 0,663 0,60 Reliabel

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Hasil pengujian seperti yang terlihat pada Tabel 5.5 menunjukkan bahwa nilai cronbach’s alpha untuk semua variabel lebih besar dari 0,60 maka dapat dinyatakan seluruh instrumen tersebut reliable atau andal.

5.4 Uji Asumsi Klasik

Sebelum melakukan pengujian regresi linier berganda, terlebih dahulu dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolonieritas dan uji heteroskedastisitas.

5.4.1 Uji Normalitas

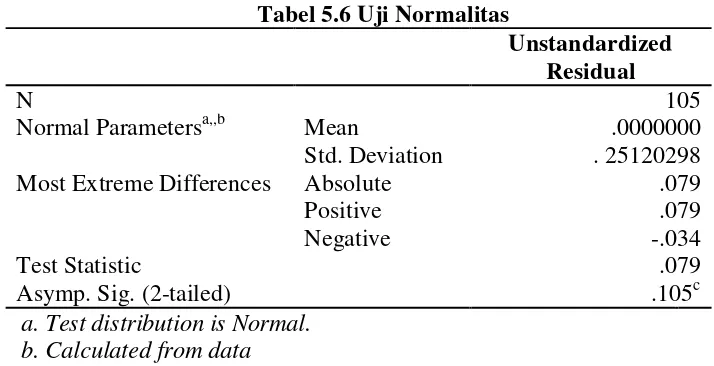

Uji Normalitas bertujuan untuk melihat apakah model regresi, variabel pengganggu atau residual berdistribusi normal.Suatu data dikatakan berdistribusi secara normal, apabila nilai Assymp Sig Kolmogrov – Smirnov > 5%.Oleh karena itu, perlu dilakukan pengujian menggunakan uji one sample Kolmogorov Smirnov Test. Pada penelitian ini uji normalitas residual dapat dilakukan dengan dengan uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis :

H0 diterima apabila nilai signifikansi (Asymp. Sig) > 0,05 H1 diterima apabila nilai signifikansi (Asymp. Sig) < 0,05 Dengan hasil pengujian terdapat pada tabel berikut:

Tabel 5.6 Uji Normalitas

Unstandardized

Residual

N 105

Normal Parametersa,,b Mean .0000000

Std. Deviation . 25120298

Most Extreme Differences Absolute .079

Positive .079

Negative -.034

Test Statistic .079

Asymp. Sig. (2-tailed) .105c

a. Test distribution is Normal. b. Calculated from data

c. Lilliefors Significance Correction.

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 5.6 dapat dilihat bahwa nilai Kolmogorov-Smirnov sebesar 0,079 dengan tingkat signifikansi sebesar 0,105. Karena nilai asymp.sig (2-tailed) lebih besar dari 0,05, maka dapat disimpulkan bahwa data berdistribusi

normal.

Gambar 5.1.Grafik Normal P-P Plot

5.4.2 Uji Multikolonieritas

Uji multikolonieritas digunakan untuk menguji apakah pada model regresi ditemukan adanya korelasi kuat antar variabel independen yang dapat dinilai dengan melihat besaran VIF (varians inflation factor) yang tidak melebihi 10 (≤.10) dan nilai tolerance yang tidak kurang dari 0,1 (≥ 0,1). Hasil uji multikolinearitas dapat dilihat pada tabel dibawah dimana seluruh variabel independen memiliki nilai tolerance ≥ 0,1 dan nilai VIF ≤ 10 berarti data penelitian ini tidak mengalami multikolinearitas.

Tabel 5.7 Uji Multikolonieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

PelayananPBB ,294 ,079 ,311 3,730 ,000 ,673 1,486 Sanksi Perpajakan ,299 ,066 ,357 4,512 ,000 ,748 1,337

NJOP ,053 ,082 ,053 ,648 ,519 ,697 1,436

Pengetahuan PBB ,207 ,098 ,149 2,109 ,037 ,935 1,069 KesadaranWP ,187 ,074 ,206 2,528 ,013 ,707 1,414 a. Dependent Variable: Kepatuhan WP

Sumber: Hasil Penelitian, 2016 (Data Diolah)

5.4.3 Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik yaitu yang tidak terjadi heteroskedastisitas atau homoskedastisitas.Uji heteroskedastisitas dapat dilakukan dengan dua cara yaitu: 1. Analisis Grafik

Uji heterokedastisitas terhadap data menyimpulkan bahwa dalam model regresi tidak terjadi heterokedastisitas. Hal ini dapat dilihat dari scatterplot dimana titik-titik menyebar secara acak, tidak membentuk sebuah pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y (Ghozali, 2013)

2. Analisis Statistik

Analisis statistik untuk uji heteroskedastisitas pada penelitian ini menggunakan uji glejser dengan kriteria apabila probabilitas signifikansinya >.0,05 maka suatu data dikatakan terbebas dari heteroskedastisitas. Hasil uji statistik dapat dilihat pada tabel berikut:

Tabel 5.8 Uji Glejser Coefficientsa

a. Dependent Variable: Abs_Res

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan pada Tabel 5.8 hasil uji heteroskedastisitas dengan menggunakan uji Glejser maka diperoleh nilai sig. dari masing-masing variabel

independen lebih besar dari tingkat kepercayaan (α) sebesar 0,05. Hal ini

5.5 Pengujian Hipotesis

Uji hipotesis berupa uji perbedaan antara nilai sampel dengan populasi atau nilai data yang diteliti dengan nilai ekspektasi (hipotesis) peneliti (Erlina, 2008). Pengujian hipotesis dalam penelitian ini menggunakan uji F, uji t, uji residual (moderating). Uji hasil kelayakan menggunakan model koefesien Determinasi (R2).

1. Uji Koefisien Determinasi (R2)

Nilai koefisien determinasi atau nilai R square (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.Nilai R2 berada diantara nol dan satu. Hasil pengukuran koefisien determinasi dapat dilihat pada Tabel 5.9 berikut:

Tabel 5.9 Koefisien Determinasi (R2) Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,732a ,536 ,512 ,25747

a. Predictors: (Constant), KesadaranWP (X5), Pengetahuan PBB (X4), NJOP (X3) , Sanksi Perpajakan (X2), Pelayanan PBB(X1)

b. Dependent Variable: Kepatuhan WP (Y) Sumber : Hasil Penelitian, 2016 (Data Diolah)

2. Uji Statistik F

Hasil pengujan statistik F untuk mengetahui pengaruh secara serempak antara pengetahuan PBB, NJOP, sanksi perpajakan, pelayanan PBBdan kesadaranWP terhadap kepatuhan WP dapat diperoleh dari Tabel 5.10 dibawah ini:

Tabel 5.10 Nilai F hitung

Anovaa

a. Dependent Variable: KepatuhanWP

b..Predictors: (Constant), Kesadaran WP, Pengetahuan PBB, NJOP, Sanksi Perpajakan, Pelayanan PBB

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 5.10 diketahui nilai F hitung 22,848 lebih besar dari

nilai F tabel 2,31 dan nilai signifikansi F sebesar 0,000 lebih kecil dari α = 0,05

maka Ho ditolak atau hipotesis yang diajukan diterima. Dapat disimpulkan bahwa secara serempak variabel independen berpengaruh signifikan terhadap variabel dependen.

3. Uji Statistik t

Tabel 5.11 Nilai t hitung

Coefficientsa Model Unstandardized Coefficients

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil pengujian pada Tabel 5.11 kriteria pengambilan keputusan menggunakan nilai signifikasi t pada taraf nyata 5% dan nilai t tabel sebesar 1,98 secara parsial pengaruh masing-masing variabel independen terhadap variabel dependen diuraikan sebagai berikut:

Variabel pelayanan PBB memiliki tingkat signifikansi sebesar 0,000 lebih

kecil dari α = 0,05 nilai t sebesar 3,730 lebih besar dari t tabel 1,98, dan koefisien regresi yang bernilai positif sehingga dapat disimpulkan bahwa variabel pelayanan PBB berpengaruh positif siginifikan terhadap variabel kepatuhan WP.

Variabel sanksi perpajakan memiliki tingkat signifikansi sebesar 0,000

lebih kecil dari α = 0,05 nilai t sebesar 4,512 lebih besar dari t tabel 1,98 dan koefisien regresi yang bernilai positif sehingga dapat disimpulkan bahwa variabel sanksi perpajakan berpengaruh positif siginifikan terhadap variabel kepatuhan WP.

Variabel NJOP memiliki tingkat signifikansi sebesar 0,519 lebih besar dari

α = 0,05 nilai t sebesar 0,648 lebih kecil dari t tabel 1,98 dan koefisien regresi

yang bernilai positif sehingga dapat disimpulkan bahwa variabel NJOP berpengaruh positif tidak siginifikan terhadap variabel kepatuhan WP.

Variabel pengetahuan PBB memiliki tingkat signifikansi sebesar 0,037

lebih kecil dari α = 0,05 nilai t sebesar 2,109 lebih besar dari t tabel 1,98 dan

Variabel kesadaran WP memiliki tingkat signifikansi sebesar 0,013 lebih

kecil dari α = 0,05 nilai t sebesar 2,528 lebih besar dari t tabel 1,98 dan koefisien

regresi yang bernilai positif sehingga dapat disimpulkan bahwa variabel kesadaran WP berpengaruh positif siginifikan terhadap variabel kepatuhan WP.

Dari nilai-nilai koefisien pada tabel diatas dapat disusun persamaan regresi sebagai berikut :

Y = 0,225 + 0,294 X1 + 0,299 X2 + 0,053 X3 + 0,207 X4 + 0,187 X5

Dari persamaan di atas dapat dilihat bahwa koefisien dari variabel independen yaitu pelayanan PBB, sanksi perpajakan, NJOP, pengetahuan PBB dan kesadaran WP adalah positif, hal ini berarti bahwa hubungan antara pelayanan PBB, sanksi perpajakan, NJOP, pengetahuan PBB dan kesadaran WP dengan kepatuhan WP adalah positif, maka jika semakin tinggi/ baik pelayanan PBB, sanksi perpajakan, NJOP, pengetahuan PBB dan kesadaran WP maka semakin tinggi/ baik kepatuhan WP. Dimana pengaruh yang paling kecil adalah dari variabel NJOP sebesar 5,3 % dan yang paling besar dari variabel sanksi perpajakan sebesar 29,9 %.

5.6 Pengujian Hipotesis Kedua

Pengujian hipotesis kedua ini dilakukan untuk membuktikan hipotesis bahwa variabel pendapatan masyarakat (Z) merupakan variabel moderating yang dapat memperkuat atau memperlemah hubungan pelayanan PBB, sanksi perpajakan, NJOP, pengetahuan PBB dan kesadaran WPdengan kepatuhan WP.

seluruh variabel independen dengan variabel moderating. Hasil pengujian regresi disajikan pada tabel 5.12.

Tabel 5.12Hasil Pengujian Regresi Hipotesis Kedua

Model

a. Dependent Variable: Pendapatan masyarakat (Z) Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan tabel 5.12 maka diperoleh hasil persamaan regresi hipotesis kedua sebagai berikut :

Z = 3,086 ─ 0,012 X1 ─ 0,080 X2 + 0,149 X3 ─ 0,006 X4 ─ 0,099 X5

Hasil uji regresi hipotesis kedua menunjukkan bahwa variabel pelayanan PBB, sanksi perpajakan, pengetahuan PBB dan kesadaran WP berpengaruh negatif tidak signifikan terhadap kepatuhan WP. Sedangkan variabel NJOP berpengaruh positif tidak signifikan terhadap kepatuhan WP.

Tahap selanjutnya adalah dengan mentransformasikan nilai residual dari pengujian regresi hipotesis kedua untuk menghasilkan nilai absolut residual. Nilai absolut tersebut akan diregresikan dengan variabel dependen yaitu kepatuhan WP. Hasil uji residual disajikan pada tabel 5.13.

Tabel 5.13 Uji Residual

Tabel 5.13 Uji Residual

a. Dependent Variable: absMOD

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan tabel di atas, persamaan pada model uji residual adalah sebagai berikut :

| e | = 0,176 + 0,122 Y

Tabel menggambarkan nilai koefisien parameternya bernilai positif yaitu 0,122 dengan nilai signifikansi 0,489 lebih besar dari alpha 0,05. Kesimpulan dari pengujian residual ini menunjukkan bahwa variabel pendapatan masyarakat tidak dapat menjadi variabel pemoderasi bagi hubungan antara pelayanan PBB, sanksi perpajakan, NJOP, pengetahuan PBB, kesadaran WP dengan kepatuhan WP. 5.7 Pembahasan Hasil Penelitian

NJOP, pengetahuan PBB dan kesadaran WP dengan variabel dependen kepatuhan WP.

5.7.1 Pengaruh Pelayanan PBB terhadap Kepatuhan WP

Hasil pengujian variabel pelayanan PBB terhadap kepatuhan WP pada penelitian ini menunjukkan, variabel pelayanan PBB berpengaruh positif dan signifikan.Positif dilihat dari nilai koefisien regresi 0,294 dan signifikansi0,000 lebih kecil dari alpha 0,05. Pengaruh positif menunjukkan bahwa pelayanan PBB searah dengan kepatuhan, dimana semakin meningkat pelayanan PBB maka meningkat kepatuhan, demikian sebaliknya.

Hasil penelitian ini sejalan dengan penelitian Elisyah (2014) yang menyatakan bahwa pelayanan perpajakan memiliki pengaruh positif dan signifikan terhadap kepatuhan masyarakat dalam membayar pajak bumi dan bangunan di Kota Padangsidimpuan. Tetapi tidak sejalan dengan penelitian Ananda (2015) yang menyatakan bahwa pelayanan memiliki pengaruh negatif dan tidak signifikan terhadap kepatuhan WP juga bertentangan dengan penelitian Jatmiko (2006) yang menyatakan bahwa pelayanan memiliki pengaruh positif dan tidak signifikan terhadap kepatuhan WP.

pajak yang ingin membayar juga merupakan bagian dari pelayanan. Dengan memberikan pelayanan yang berkualitas maka wajib pajak akan senang dan patuh dalam membayar pajak. Sarana dan prasarana merupakan bagian dari kebutuhan wajib pajak, maka Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kabupaten Tapanuli Utara harus memperhatikan berbagai dimensi yang dapat menciptakan dan meningkatkan kualitas pelayanannya yang menjadi kebutuhan wajib pajak. 5.7.2 Pengaruh Sanksi Perpajakan Terhadap Kepatuhan WP

Hasil pengujian variabel sanksi terhadap kepatuhan dalam penelitian inimenunjukkan, sanksi berpengaruh positif dan signifikan terhadap kepatuhan. Positif dilihat dari nilai koefisien regresi 0,299 dan nilai signifikan 0,000 lebih kecil dari alpha 0,05. Pengaruh positif menunjukkan bahwa sanksi searah dengan kepatuhan, dimana semakin meningkat sanksi maka akan semakin meningkat kepatuhan WP. Demikian juga sebaliknya semakin menurunnya sanksi maka semakin menurun kepatuhan WP.

Hasil penelitian ini sejalan dengan penelitian Ananda (2015) yang menyatakan bahwa sanksi memiliki pengaruh positif dan signifikan terhadap kepatuhan masyarakat dalam membayar pajak bumi dan bangunan di Kota Medan juga sejalan dengan penelitian Elisyah (2014) yang menyatakan bahwa sanksi memiliki pengaruh positif dan signifikan terhadap kepatuhan masyarakat dalam membayar pajak bumi dan bangunan di Kota Padang Sidimpuan dan juga penelitian Arum (2012) yang menyatakan sanksi memiliki pengaruh positif dan signifikan terhadap kepatuhan WP.

rambu-rambu bagi seseorang untuk melakukan sesuatu mengenai apa yang harus dilakukan dan apa yang seharusnya tidak dilakukan. Sanksi diperlukan agar peraturan atau undang-undang tidak dilanggar. Sanksi pajak merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ ditaati/ dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah wajib pajak melanggar norma perpajakan. Meningkatnya sanksi pajak yang diberikan Dinas Pendapatan, Pengelolaan Keuangan dan Asset Kabupaten Tapanuli Utara dapat memberikan tingkat kepatuhan yang lebih bagi wajib pajak. Wajib pajak akan memenuhi pembayaran pajak bila memandang sanksi perpajakan akan lebih banyak merugikannya. Semakin tinggi atau beratnya sanksi, maka akan semakin merugikan wajib pajak.

5.7.3 Pengaruh Nilai Jual Objek Pajak (NJOP) Terhadap Kepatuhan WP Hasil pengujian variabel NJOP terhadap kepatuhan WP pada penelitian ini menunjukkan NJOP berpengaruh positif tidak signifikan terhadap kepatuhan WP. Positif dilihat dari nilai koefisien regresi 0,053 dan nilai signifikansi 0,519 lebih besar dari alpha 0,05. Pengaruh positif menunjukkan bahwa NJOP searah dengan kepatuhan, dimana semakin meningkat NJOP maka meningkat kepatuhan WP.Demikian juga sebaliknya semakin menurunnya NJOP maka semakin menurun kepatuhan WP.

negatif dan tidak signifikan terhadap kepatuhan masyarakat dalam membayar pajak bumi dan bangunan di Kota Padang Sidimpuan.

Semakin tinggi NJOP maka semakin tinggi pula PBB yang harus dibayarkan, oleh karena itu penetapan NJOP harus penuh keadilan karena hal ini akan mempengaruhi kepatuhan wajib pajak. Selain itu apabila tanah dan bangunan yang dianggap wajib pajak sama ukuran dan konstruksinya, tetapi penetapan pajaknya berbeda maka mereka merasa keberatan. Perbedaan penghitungan NJOP antara fiskus dan wajib pajak ini dapat menyebabkan penundaan pembayaran pajak oleh wajib pajak.

5.7.4 Pengaruh Pengetahuan PBB Terhadap Kepatuhan WP

Hasil pengujian variabel pengetahuan terhadap kepatuhan WP dalam penelitian ini menunjukkan, pengetahuan berpengaruh positif dan signifikan terhadap kepatuhan WP,positif dilihat dari nilai koefisien regresi 0,207 dan nilai signifikan 0,037 lebih kecil dari alpha 0,05. Pengaruh positif menunjukkan bahwa pengetahuan searah dengan kepatuhan WP, dimana semakin meningkat pengetahuan maka akan semakin meningkat juga kepatuhan WP. Demikian juga sebaliknya semakin menurun pengetahuan maka semakin menurun kepatuhan WP.

pengetahuan memiliki pengaruh positif dan tidak signifikan terhadap kepatuhan wajib pajak.

Pengetahuan perpajakan akan membantu WP membayar pajak, sehingga kepatuhan akan meningkat. Pada umumnya seseorang yang memiliki pendidikan akan sadar dan patuh terhadap hak dan kewajibannya, tanpa harus dipaksakan dan diancam oleh beberapa sanksi dan hukuman. WP yang berpengetahuan tentang pajak secara sadar diri akan patuh membayar pajak. Mereka telah mengetahui bagaimana alur penerimaan pajak tersebut akan berjalan hingga akhirnya manfaat membayar pajak tersebut dapat diupayakan.

5.7.5 Pengaruh Kesadaran WP Terhadap Kepatuhan WP

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan dapat disimpulkan bahwa :

1. Secara simultan pelayanan PBB, sanksi perpajakan, NJOP, pengetahuan PBB dan kesadaran WP berpengaruh signifikan terhadap kepatuhan WP dalam membayar PBB.Secara parsial pengetahuan PBB, sanksi perpajakan, pelayanan PBB dan kesadaran WP berpengaruh positif signifikan terhadap kepatuhan WP dalam membayar PBB, sedangkan NJOP berpengaruh positif tidak signifikan terhadap kepatuhan WP dalam membayar PBB.

2. Pendapatan masyarakat bukan merupakan variabel moderating yang dapat memoderasi hubungan pelayanan PBB, sanksi perpajakan, NJOP, pengetahuan PBB dan kesadaran WP dengan kepatuhan WP.

6.2 Keterbatasan Penelitian

Hasil penelitian ini mempunyai keterbatasan dalam penelitian yaitu :

1. Penelitian ini menggunakan metode survei berupa penyebaran kuesioner yang jawabannya berdasarkan persepsi responden, dengan tidak melakukan wawancara secara langsung kepada responden. Hal ini menyebabkan kemungkinan terjadi salah persepsi atau ketidaksesuaian dengan keadaan yang sebenarnya dan mengandung unsur subjektifitas.

adjustedR2 sebesar 0,512. Hal ini menunjukkan variabel- variabel tersebut belum sangat kuat mempengaruhi kepatuhan WP di Kabupaten Tapanuli Utara masih ada sebesar 48,8% faktor-faktor lain yang dapat mempengaruhi kepatuhan WP yang tidak disertakan dalam penelitian ini.

6.3 Saran

Berdasarkan hasil penelitian diatas dan keterbatasan penelitian disarankan agar:

1. Peneliti selanjutnya diharapkan selain menerapkan metode survei melalui penyebaran kuesioner juga melakukan wawancara untuk menghindari salah persepsi dan mendapatkan informasi yang lebih mendalam sehingga data yang diperoleh dapat lebih menggambarkan keadaan yang sebenarnya.

2. Penelitian berikutnya diharapkan menambah jumlah variabel independen yang sedang menjadi fenomena yang mampu mempengaruhi kepatuhan WP dalam membayar PBB, sebagai masukan menggunakan variabel pajak terutang, ada faktor pengurang lain atau Nilai Jual Objek Tidak Kena Pajak (NJOPTKP), wacana pemerintah menghapus pajak bumi dan bangunan, penagihan pajak dan sosialisasi perpajakan.