BAB III PEMBAHASAN

A. Pengertian Biaya dan Klasifikasi Biaya 1. Pengertian Biaya

Dalam menjalankan suatu perusahaan diperlukan keputusan yang tepat dan

akurat terhadap konsep biaya yang ada. Ada beberapa konsep mengenai biaya

menurut para ahli, antara lain: akuntan, ahli ekonomi, dan pihak lainnya yang

telah mengembangkan konsep biaya menurut kebutuhan mereka masing-masing.

Menurut Bustami dan Nurlela (2009:7), “Biaya adalah pengorbanan sumber

ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan

akan terjadi untuk mencapai tujuan tertentu”.

Menurut Mursyidi (2008:14), “Biaya diartikan sebagai suatu pengorbanan

yang dapat mengurangi kas atau harta lainnya untuk mencapai tujuan, baik yang

dapat dibebankan pada saat ini maupun pada saat yang akan datang”.

Menurut Mulyadi (2015:8) “Biaya adalah pengorbanan sumber ekonomi,

yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan

terjadi untuk tujuan tertentu”. Ada 4 unsur pokok dalam definisi biaya tersebut di

atas:

1. Biaya merupakan pengorbanan sumber ekonomi.

2. Diukur dalam satuan uang.

3. Yang telah terjadi atau yang secara potensial akan terjadi.

Dari pengertian tersebut, dapat disimpulkan bahwa biaya merupakan suatu

pengorbanan atas sumber ekonomi yang dapat diukur dalam satuan uang dan

berhubungan terhadap produksi suatu barang atau jasa untuk mencapai suatu

tujuan.

2. Klasifikasi Biaya

Pemahaman terhadap hubungan antara biaya dengan aktivitas bisnis sangat

menentukan keberhasilan terhadap perencanaan dan pengendalian biaya dalam

suatu usaha. Biaya dapat dikelompokkan menurut tujuan penggunaan biaya

tersebut, sehingga setiap biaya akan memiliki tujuan tersendiri.

Menurut Siregar et al. (2013:25), pada dasarnya biaya dapat diklasifikasi

berdasarkan pada hal-hal berikut ini:

1. Hubungan Biaya dengan Produk

Berdasarkan hubungannya dengan produk, biaya dapat digolongkan menjadi

2 (dua), yaitu:

1.1.Biaya langsung (direct cost)

Biaya langsung adalah biaya yang dapat ditelusur ke produk. Contoh biaya

langsung adalah biaya bahan baku.

1.2.Biaya tidak langsung (indirect cost)

Biaya tidak langsung adalah biaya yang tidak dapat secara langsung ditelusur

ke produk. Contoh biaya tidak langsung adalah sewa peralatan pabrik.

2. Hubungan Biaya dengan Volume Kegiatan

2.1.Biaya variabel (variable cost)

Biaya variabel adalah biaya yang jumlah totalnya berubah proporsional

dengan perubahan volume kegiatan atau produksi tetapi jumlah per unitnya

tidak berubah. Contoh biaya variabel adalah biaya bahan baku.

2.2.Biaya tetap (fixed cost)

Biaya tetap adalah biaya yang jumlah totalnya tidak terpengaruh oleh volume

kegiatan dalam kisaran volume tertentu. Contoh biaya tetap adalah biaya

sewa bangunan kantor atau pabrik.

2.3.Biaya campuran (mixed cost)

Biaya campuran adalah biaya yang jumlahnya terpengaruh oleh volume

kegiatan perusahaan tetapi tidak secara proporsional. Contoh biaya campuran

adalah tagihan listrik.

3. Elemen Biaya Produksi

Berdasarkan hubungannya dengan elemen biaya produksi maka biaya dibagi

menjadi 3 (tiga), yaitu:

3.1.Biaya bahan baku (raw material cost)

Biaya bahan baku adalah besarnya nilai bahan baku yang dimasukkan ke

dalam proses produksi untuk diubah menjadi barang jadi.

3.2.Biaya tenaga kerja langsung (direct labor cost)

Biaya tenaga kerja langsung adalah besarnya biaya tenaga kerja yang secara

3.3.Biaya overhead pabrik (manufacture overhead cost)

Biaya overhead pabrik adalah biaya-biaya yang terjadi di pabrik selain biaya

bahan baku maupun biaya tenaga kerja langsung. Biaya overhead pabrik sulit

ditelusur ke suatu produk.

4. Fungsi Pokok Perusahaan

Berdasarkan fungsi pokok perusahaan biaya dapat diklasifikasi menjadi 3

(tiga), yaitu:

4.1.Biaya produksi (production cost)

Biaya produksi terdiri atas 3 (tiga) jenis biaya, yaitu biaya bahan baku, biaya

tenaga kerja, dan biaya overhead pabrik.

4.2.Biaya pemasaran (marketing expense)

Biaya pemasaran meliputi berbagai biaya yang terjadi untuk memasarkan

produk atau jasa.

4.3.Biaya administrasi dan umum (general and administrative expense)

Biaya administrasi dan umum adalah biaya yang terjadi dalam rangka

mengarahkan, menjalankan, dan mengendalikan perusahaan untuk

memproduksi barang jadi.

5. Hubungan Biaya dengan Proses Pokok Manajerial

Proses pokok manajerial meliputi perencanaan, pengendalian, dan penilaian

kinerja. Ada beberapa istilah biaya yang sering digunakan dalam rangka

melaksanakan fungsi pokok manajerial di atas. Berbagai istilah biaya tersebut

5.1.Biaya standar (standart cost)

Biaya standar adalah biaya ditentukan di muka yang seharusnya dikeluarkan

untuk membuat suatu produk atau melaksanakan suatu kegiatan.

5.2.Biaya aktual (actual cost)

Biaya aktual adalah biaya yang sesungguhnya terjadi untuk membuat suatu

produk atau melaksanakan suatu kegiatan.

5.3.Biaya terkendali(controllable cost)

Biaya terkendali adalah biaya yang secara langsung dapat dipengaruhi oleh

seorang manajer tingkatan tertentu.

5.4.Biaya tak terkendali (uncontrollable cost)

Biaya tak terkendali adalah biaya yang tidak secara langsung dapat

dipengaruhi oleh seorang manajer tingkatan tertentu.

5.5.Biaya komitan (commited cost)

Biaya komitan adalah biaya yang terjadi dalam upaya mempertahankan

kapasitas atau kemampuan organisasi dalam kegiatan produksi, pemasaran,

dan administrasi.

5.6.Biaya diskresioner (discretionary cost)

Biaya diskresioner adalah biaya yang besar kecilnya tergantung pada

kebijakan manajemen.

5.7.Biaya relevan (relevant cost)

Biaya relevan adalah biaya masa depan yang berbeda antara satu alternatif

5.8.Biaya kesempatan (opportunity cost)

Biaya kesempatan adalah manfaat yang dikorbankan pada saat satu alternatif

keputusan dipilih dan mengabaikan alternatif lain.

B. Pengertian Biaya Produksi dan Biaya Standar 1. Biaya Produksi

Dalam kegiatan usaha perusahaan manufaktur, dibutuhkan suatu proses

produksi yang efektif dan efisien. Proses produksi merupakan proses mengolah

bahan baku menjadi suatu produk yang siap untuk dijual. Dalam proses produksi

dibutuhkan suatu pengorbanan berupa biaya, dimana biaya tersebut ada yang

dapat diidentifikasi secara langsung dalam suatu produk dan ada juga biaya yang

tidak dapat diidentifikasi dalam suatu produk. Kedua jenis biaya tersebut saling

mendukung dalam proses pembuatan suatu produk.

Menurut Mulyadi (2015:14), “Biaya produksi merupakan biaya-biaya yang

terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

Secara garis besar biaya produksi ini dibagi menjadi biaya bahan baku, biaya

tenaga kerja langsung, dan biaya overhead”.

Menurut Sukirno (2013:208), “Biaya produksi dapat didefenisikan sebagai

semua pengeluaran yang dilakukan oleh perusahaan untuk memperoleh

faktor-faktor produksi dan bahan-bahan mentah yang akan digunakan untuk menciptakan

barang-barang yang diproduksikan perusahaan tersebut”.

Menurut Bustami dan Nurlela (2009:12), “ Biaya produksi adalah biaya

Dari pengertian tersebut, dapat disimpulkan bahwa biaya produksi

merupakan pengorbanan atas sumber ekonomi yang berhubungan dengan

produksi suatu barang atau jasa untuk mencapai suatu tujuan. Biaya produksi

terdiri dari 3 (tiga) yaitu bahan baku langsung, tenaga kerja langsung, dan biaya

overhead pabrik.

2. Biaya Standar

Dalam biaya produksi dipergunakan suatu standar tertentu, seperti standar

bahan, standar upah, dan standar biaya lainnya yang merupakan unsur biaya

produksi. Biaya standar digunakan sebagai alat bantu dalam penyusunan suatu

anggaran dan biaya standar ini disusun berdasarkan pengalaman melalui data-data

historis tahun sebelumnya ataupun melalui perkiraan dan melalui riset ilmiah.

Menurut Bustami dan Nurlela (2009:271), “Biaya standar merupakan berapa

biaya yang seharusnya dicapai dan dapat diterima, dengan kinerja yang kurang

memadai”.

Menurut Halim (2010:267), “Biaya standar adalah biaya yang ditentukan

dimuka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk

membuat satu satuan produk atau untuk membiayai kegiatan tertentu dengan

asumsi kondisi ekonomi, efisiensi, dan faktor-faktor lain tertentu.

Menurut Siregar et al. (2013:453), “Biaya standar adalah biaya produksi

suatu unit atau sekelompok produk selama periode tertentu yang ditentukan di

muka. Biaya standar merupakan biaya yang direncanakan untuk suatu produk

pada kondisi operasi tertentu. Suatu biaya standar mempunyai dua komponen,

masukan per unit keluaran. Standar harga adalah harga perkiraan per unit

masukan. Biaya produksi standar yang dibuat meliputi biaya bahan baku, biaya

tenaga kerja langsung, dan biaya overhead pabrik”.

Sistem biaya standar bermanfaat untuk melakukan perencanaan,

pengendalian operasi dan memberikan wawasan kepada manajemen dalam

membuat keputusan. Biaya standar dapat digunakan untuk hal-hal berikut ini:

1. Menyederhanakan prosedur penentuan biaya produk

2. Memudahkan pembuatan anggaran

3. Mengendalikan biaya

4. Menentukan harga jual

Keberhasilan sistem biaya standar tergantung pada keandalan, akurasi, dan

sikap karyawan terhadap standar yang ditetapkan. Semua faktor yang relevan

dalam penyusunan standar harus dipertimbangkan. Selain itu, tingkat ketelitian

dan kehati-hatian yang tinggi sangat dibutuhkan. Standar yang disusun secara

sembarang akan menghilangkan semua manfaat yang seharusnya diperoleh dalam

penggunaan biaya standar.

Salah satu manfaat utama penggunaan biaya standar adalah membantu

manajemen dalam proses pengendalian biaya produksi yang dapat dilakukan

dengan menghitung penyimpangan biaya. Penyimpangan biaya standar dihitung

dengan membandingkan antara biaya standar dan biaya sesungguhnya. Apabila

biaya yang sesungguhnya terjadi lebih rendah daripada biaya standar maka terjadi

penyimpang-an ypenyimpang-ang terjadi harus dipenyimpang-analisis dpenyimpang-an dicari penyebabnya serta dilakukpenyimpang-an tindakpenyimpang-an

koreksi oleh pihak yang bertanggung jawab.

C. Anggaran Biaya Produksi

Setiap perusahaan baik besar maupun kecil seharusnya membuat anggaran,

karena anggaran memiliki peran yang sangat penting untuk mengendalikan

kegiatan operasional perusahaan, Dengan anggaran maka perusahaan dapat

membuat suatu perencanaan kedepan dan menentukan tindakan-tindakan apa yang

harus dilakukan perusahaan untuk mencapai sasaran dan tujuan yang telah

ditetapkan. Perusahaan juga dapat menggunakan anggaran untuk menilai hasil

kerja dan membandingkan dengan rencana kerja yang telah ditetapkan.

Menurut Dharmanegara (2010:2), “Anggaran merupakan suatu rencana

yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan yang

dinyatakan dalam suatu unit (satuan) moneter dan berlaku untuk jangka waktu

(periode) tertentu yang akan datang”.

Menurut Rudianto (2009:3), “Anggaran adalah rencana kerja organisasi di

masa mendatang yang diwujudkan dalam bentuk kuantitatif, formal, dan

sistematis”. Anggaran memiliki fungsi yang terkait erat dengan keempat fungsi

manajemen yaitu: perencanaan (planning), pengorganisasian (organizing),

menggerakkan (actuating), dan pengendalian (controlling).

Berkaitan dengan keempat fungsi utama manajemen tersebut, anggaran

1. Alat Perencanaan

Sebagai bagian dari fungsi perencanaan (planning), anggaran merupakan

rencana kerja yang menjadi pedoman bagi anggota organisasi atau perusahaan

dalam bertindak. Anggaran merupakan rencana yang diupayakan untuk

direalisasikan. Anggaran memberikan sasaran dan arah yang harus dicapai oleh

setiap bagian organisasi di dalam suatu periode waktu tertentu. Tanpa memiliki

anggaran, perusahaan tidak memiliki arah dan sasaran yang harus dicapai

dalam suatu kurun waktu tertentu.

2. Alat Pengendalian

Sebagai bagian dari fungsi pengendalian (controlling), anggaran berguna

sebagai alat penilai apakah aktivitas setiap bagian organisasi atau perusahaan

telah sesuai dengan rencana atau tidak. Dalam Hal ini anggaran berfungsi

sebagai suatu standar atau tolak ukur manajemen. Sebagai suatu standar,

anggaran digunakan untuk menilai kegiatan yang dilaksanakan setiap bagian

manajemen telah sesuai dengan standar yang telah ditetapkan atau tidak. Jika

realisasi pelaksanaan setiap bagian manajemen lebih baik dari anggaran, maka

dapat dinilai bahwa bagian tersebut telah berhasil mencapai rencana yang telah

ditetapkan.

Menurut Dharmanegara (2010:80), “ Anggaran produksi adalah suatu

pernyataan dari hasil produk dan umumnya diungkapkan dalam unit”.

Menurut Rudianto (2009:80), “Anggaran produksi adalah rencana

dengan kebutuhan penjualan dengan mempertimbangkan jumlah persediaan pada

awal dan akhir periode tertentu”.

Berdasarkan defenisi tersebut, maka anggaran biaya produksi dari suatu

perusahaan manufaktur merupakan gabungan dari:

1. Anggaran Biaya Bahan Baku

Anggaran biaya bahan baku merupakan rencana besarnya biaya bahan baku

yang akan dikeluarkan perusahaan di dalam suatu periode tertentu di masa

mendatang. Dengan adanya anggaran biaya bahan baku maka perusahaan dapat

mengendalikan biaya bahan baku.

Menurut Siregar et al. (2013:370), terdapat 2 (dua) metode pengendalian

bahan baku, yaitu:

a. Metode siklus pesanan (order cycling)

Pada metode ini, pengendalian dilakukan dengan cara memeriksa secara

periodik status kuantitas bahan yang ada untuk setiap item atau kelas bahan.

Periodisasi pemeriksaan dapat berbeda antar perusahaan (misalnya 30, 60, atau

90 hari). Item bahan yang bernilai tinggi dan item-item yang sangat penting

bagi kelancaran operasi biasanya menuntut siklus waktu pemeriksaan yang

lebih pendek.

b. Metode minimum-maksimum (min-max)

Metode ini menitik beratkan pada batas kuantitas maksimum dan minimum

persediaan. Pada metode ini pengendalian dilakukan dengan cara menentukan

tingkat persediaan maksimum dan minimum yang harus dibentuk. Tingkat

untuk mencegah kehabisan bahan selama siklus pemesanan kembali (reorder).

Selanjutnya, lakukan pengamatan fisik persediaan untuk menentukan bahwa

titik pesan telah tercapai. Pengamatan juga dapat dilakukan melalui catatan

persediaan. Apabila saldo persediaan yang ada turun menuju titik pesan maka

pesan bahan harus segera dipersiapkan.

2. Anggaran Biaya Tenaga Kerja Langsung

Anggaran biaya tenaga kerja langsung merupakan rencana besarnya biaya

yang dikeluarkan perusahaan untuk membayar biaya tenaga kerja yang terlibat

secara langsung di dalam proses produksi dalam suatu proses produksi dalam

suatu periode tertentu di masa mendatang.

Perencanaan biaya dan jam tenaga kerja langsung yang efektif memiliki

keuntungan bagi perusahaan sebagai berikut:

a. Fungsi personel dapat ditampilkan lebih efisien karena ada dasar untuk

perencanaan yang efektif, pengerahan, pelatihan, dan penggunaan personel.

b. Fungsi keuangan dapat ditampilkan lebih efisien karena tenaga kerja sering

merupakan permintaan yang terbesar dalam kas selama tahun tersebut.

c. Biaya produksi yang dianggarkan untuk setiap produk (biaya per unit dan total

biaya) mungkin merupakan faktor penting dalam beberapa bidang pembuatan

keputusan, seperti kebijakaan harga, dan negosiasi serikat tenaga kerja.

3. Anggaran Biaya Overhead

Anggaran biaya overhead adalah seluruh biaya produksi selain biaya

dibayarkan dalam satu periode tertentu. Biaya overhead mencakup 3 (tiga)

kelompok biaya, yaitu:

a. Biaya bahan penolong

Biaya bahan penolong yaitu biaya yang dikeluarkan untuk bahan-bahan yang

dibutuhkan di dalam suatu produk, tetapi bukan merupakan komponen utama

dari suatu produk.

b. Biaya tenaga kerja penolong

Biaya tenaga kerja penolong adalah gaji atau upah untuk membayar para

pekerja yang terlibat dalam proses produksi tetapi tidak secara langsung

berperan di dalam proses menghasilkan produk tersebut.

c. Biaya pabrikase lainnya

Biaya pabrikase lainnya adalah biaya overhead selain biaya bahan penolong

dan tenaga kerja penolong. Biaya ini berkaitan erat dengan peralatan dan

fasilitas pendukung produksi.

E. Perhitungan Biaya Produksi

Pada umumnya perusahaan bertujuan untuk memperoleh laba dengan

membandingkan pendapatan yang diperolehnya dengan besarnya biaya yang

dikeluarkan oleh perusahaan, terutama biaya produksi bagi perusahaan

manufaktur. Oleh karena itu, perusahaan perlu melakukan perhitungan biaya

produksi untuk mengetahui seberapa besar biaya yang telah dikeluarkan oleh

perusahaan. Adapun tujuan dari dilakukannya perhitungan biaya produksi antara

1. Untuk mengendalikan biaya

Pengendalian biaya dapat dilakukan dengan salah satu cara yaitu dengan

menggunakan biaya standar. Sistem ini digunakan sebagai pedoman kepada

manajemen berapa biaya yang seharusnya dikeluarkan untuk menjalankan

kegiatan produksi tersebut.

2. Untuk menetapkan biaya

Sebelum hasil produksi dijual, maka terlebih dahulu harus ditetapkan harga

jual dari produk tersebut. Penetapan biaya ini juga merupakan hal yang paling

mendasar dalam menentukan harga jual produksi. Penetapan harga jual ini juga

berhubungan secara langsung dengan tujuan perusahaan dalam menetapkan

laba atau keuntungan semaksimal mungkin.

Berikut ini penulis sajikan laporan realisasi dan anggaran biaya produksi PT

Perkebunan Nusantara III (Persero) Medan selama 5 (lima) tahun dimulai dari

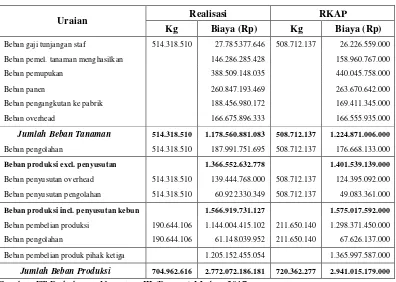

Tabel 3.1

Biaya Produksi Kelapa Sawit

PT Perkebunan Nusantara III (Persero) Medan Periode 1 Januari - 31 Desember 2012

Uraian Realisasi RKAP

Kg Biaya (Rp) Kg Biaya (Rp)

Beban gaji tunjangan staf 514.318.510 27.785.377.646 508.712.137 26.226.559.000 Beban pemel. tanaman menghasilkan 146.286.285.428 158.960.767.000 Beban pemupukan 388.509.148.035 440.045.758.000

Beban panen 260.847.193.469 263.670.642.000

Beban pengangkutan ke pabrik 188.456.980.172 169.411.345.000

Beban overhead 166.675.896.333 166.555.935.000

Jumlah Beban Tanaman 514.318.510 1.178.560.881.083 508.712.137 1.224.871.006.000

Beban pengolahan 514.318.510 187.991.751.695 508.712.137 176.668.133.000

Beban produksi excl. penyusutan 1.366.552.632.778 1.401.539.139.000

Beban penyusutan overhead 514.318.510 139.444.768.000 508.712.137 124.395.092.000 Beban penyusutan pengolahan 514.318.510 60.922.330.349 508.712.137 49.083.361.000

Beban produksi incl. penyusutan kebun 1.566.919.731.127 1.575.017.592.000

Beban pembelian produksi 190.644.106 1.144.004.415.102 211.650.140 1.298.371.450.000 Beban pengolahan 190.644.106 61.148.039.952 211.650.140 67.626.137.000 Beban pembelian produk pihak ketiga 1.205.152.455.054 1.365.997.587.000

Jumlah Beban Produksi 704.962.616 2.772.072.186.181 720.362.277 2.941.015.179.000

Sumber: PT Perkebunan Nusantara III (Persero) Medan, 2017.

Pada Tabel 3.1 terlihat bahwa realisasi biaya produksi kelapa sawit pada

tahun 2012 berada dibawah biaya yang telah dianggarkan oleh perusahaan.

Namun ada biaya yang berada diatas anggaran yang telah ditetapkan oleh

perusahaan yaitu beban gaji tunjangan staf, beban pengangkutan ke pabrik, beban

overhead, beban pengolahan, dan beban penyusutan overhead serta beban

penyusutan pengolahan. Beban gaji tunjangan staf berada 5,94% diatas RKAP,

beban pengangkutan ke pabrik berada 11,24% diatas RKAP, beban overhead

berada 0,07% berada diatas RKAP, beban pengolahan berada 6,41% diatas

RKAP, beban penyusutan overhead berada 12,1% diatas RKAP, dan beban

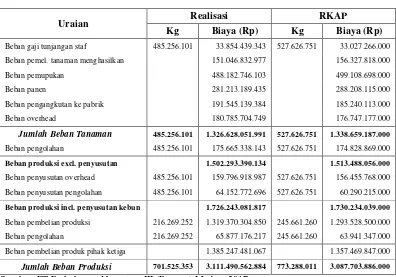

Tabel 3.2

Biaya Produksi Kelapa Sawit

PT Perkebunan Nusantara III (Persero) Medan Periode 1 Januari - 31 Desember 2013

Uraian Realisasi RKAP

Kg Biaya (Rp) Kg Biaya (Rp)

Beban gaji tunjangan staf 485.256.101 33.854.439.343 527.626.751 33.027.266.000 Beban pemel. tanaman menghasilkan 151.046.832.977 156.327.818.000 Beban pemupukan 488.182.746.103 499.108.698.000

Beban panen 281.213.189.435 288.208.115.000

Beban pengangkutan ke pabrik 191.545.139.384 185.240.113.000 Beban overhead 180.785.704.749 176.747.177.000 Jumlah Beban Tanaman 485.256.101 1.326.628.051.991 527.626.751 1.338.659.187.000

Beban pengolahan 485.256.101 175.665.338.143 527.626.751 174.828.869.000

Beban produksi excl. penyusutan 1.502.293.390.134 1.513.488.056.000

Beban penyusutan overhead 485.256.101 159.796.918.987 527.626.751 156.455.768.000 Beban penyusutan pengolahan 485.256.101 64.152.772.696 527.626.751 60.290.215.000

Beban produksi incl. penyusutan kebun 1.726.243.081.817 1.730.234.039.000

Beban pembelian produksi 216.269.252 1.319.370.304.850 245.661.260 1.293.528.500.000 Beban pengolahan 216.269.252 65.877.176.217 245.661.260 63.941.347.000 Beban pembelian produk pihak ketiga 1.385.247.481.067 1.357.469.847.000

Jumlah Beban Produksi 701.525.353 3.111.490.562.884 773.288.011 3.087.703.886.000

Sumber: PT Perkebunan Nusantara III (Persero) Medan, 2017.

Pada Tabel 3.2 terlihat biaya produksi kelapa sawit pada tahun 2013

mengalami peningkatan dari tahun 2012. Besarnya kenaikan biaya tersebut

sebesar 12,24% atau Rp. 339.418.376.703 dari tahun sebelumnya. Pada tahun ini

ada beberapa biaya diatas anggaran yang telah ditetapkan oleh perusahaan yaitu

beban gaji tunjangan staf, beban pengangkutan ke pabrik, beban overhead, beban

pengolahan, beban penyusutan overhead, beban penyusutan pengolahan, beban

pembelian produksi pihak ketiga, dan beban pengolahan pihak ketiga. Beban gaji

tunjangan staf berada 2,51% diatas RKAP, Beban pengangkutan ke pabrik berada

2,14% diatas RKAP, beban penyusutan pengolahan berada 6,41% diatas RKAP,

beban pembelian produksi pihak ketiga berada 2% diatas RKAP, dan beban

pengolah pihak ketiga berada 3,03% diatas RKAP.

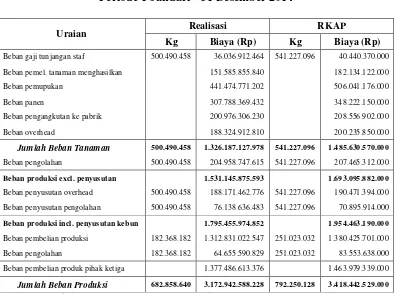

Tabel 3.3

Biaya Produksi Kelapa Sawit

PT Perkebunan Nusantara III (Persero) Medan Periode 1 Januari - 31 Desember 2014

Uraian Realisasi RKAP

Kg Biaya (Rp) Kg Biaya (Rp)

Beban gaji tunjangan staf 500.490.458 36.036.912.464 541.227.096 40.440.370.000 Beban pemel. tanaman menghasilkan 151.585.855.840 182.134.122.000 Beban pemupukan 441.474.771.202 506.041.176.000

Beban panen 307.788.369.432 348.222.150.000

Beban pengangkutan ke pabrik 200.976.306.230 208.556.902.000

Beban overhead 188.324.912.810 200.235.850.000

Jumlah Beban Tanaman 500.490.458 1.326.187.127.978 541.227.096 1.485.630.570.000

Beban pengolahan 500.490.458 204.958.747.615 541.227.096 207.465.312.000

Beban produksi excl. penyusutan 1.531.145.875.593 1.693.095.882.000

Beban penyusutan overhead 500.490.458 188.171.462.776 541.227.096 190.471.394.000 Beban penyusutan pengolahan 500.490.458 76.138.636.483 541.227.096 70.895.914.000

Beban produksi incl. penyusutan kebun 1.795.455.974.852 1.954.463.190.000

Beban pembelian produksi 182.368.182 1.312.831.022.547 251.023.032 1.380.425.701.000 Beban pengolahan 182.368.182 64.655.590.829 251.023.032 83.553.638.000 Beban pembelian produk pihak ketiga 1.377.486.613.376 1.463.979.339.000 Jumlah Beban Produksi 682.858.640 3.172.942.588.228 792.250.128 3.418.442.529.000

Sumber: PT Perkebunan Nusantara III (Persero) Medan, 2017.

Pada Tabel 3.3 terlihat biaya produksi kelapa sawit pada tahun 2014

mengalami peningkatan kembali dari tahun 2013. Besarnya kenaikan biaya

tersebut sebesar 1,98% atau Rp. 61.452.025.344 dari tahun sebelumnya. Pada

tahun ini hanya ada 1 (satu) biaya berada diatas anggaran yang telah ditetapkan

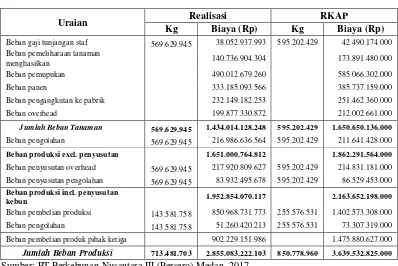

Tabel 3.4

Biaya Produksi Kelapa Sawit

PT Perkebunan Nusantara III (Persero) Medan Periode 1 Januari - 31 Desember 2015

Uraian Realisasi RKAP

Kg Biaya (Rp) Kg Biaya (Rp)

Beban gaji tunjangan staf 569.629.945 38.052.937.993 595.202.429 42.490.174.000 Beban pemeliharaan tanaman

menghasilkan 140.736.904.304 173.891.480.000

Beban pemupukan 490.012.679.260 585.066.302.000

Beban panen 333.185.093.566 385.737.159.000

Beban pengangkutan ke pabrik 232.149.182.253 251.462.360.000

Beban overhead 199.877.330.872 212.002.661.000

Jumlah Beban Tanaman 569.629.945 1.434.014.128.248 595.202.429 1.650.650.136.000

Beban pengolahan 569.629.945 216.986.636.564 595.202.429 211.641.428.000

Beban produksi excl. penyusutan 1.651.000.764.812 1.862.291.564.000

Beban penyusutan overhead 569.629.945 217.920.809.627 595.202.429 214.831.181.000 Beban penyusutan pengolahan 569.629.945 83.932.495.678 595.202.429 86.529.453.000

Beban produksi incl. penyusutan

kebun 1.952.854.070.117 2.163.652.198.000

Beban pembelian produksi 143.581.758 850.968.731.773 255.576.531 1.402.573.308.000 Beban pengolahan 143.581.758 51.260.420.213 255.576.531 73.307.319.000 Beban pembelian produk pihak ketiga 902.229.151.986 1.475.880.627.000

Jumlah Beban Produksi 713.481.703 2.855.083.222.103 850.778.960 3.639.532.825.000

Sumber: PT Perkebunan Nusantara III (Persero) Medan, 2017.

Pada Tabel 3.4 terlihat biaya produksi kelapa sawit pada tahun 2015

mengalami penurunan yang sangat drastis dari tahun 2014. Biaya produksi

mengalami penurunan sebesar 10,02% atau Rp. 317.859.366.125 dari tahun

sebelumnya. Pada tahun ini ada 2 (dua) biaya diatas anggaran yang telah

ditetapkan oleh perusahaan yaitu beban pengolahan dan beban penyusutan

overhead. Beban pengolahan berada 2,53% diatas RKAP dan beban penyusutan

Tabel 3.5

Biaya Produksi Kelapa Sawit

PT Perkebunan Nusantara III (Persero) Medan Periode 1 Januari - 31 Desember 2016

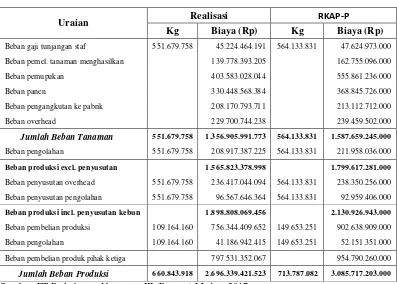

Uraian Realisasi

RKAP-P

Kg Biaya (Rp) Kg Biaya (Rp)

Beban gaji tunjangan staf 551.679.758 45.224.464.191 564.133.831 47.624.973.000 Beban pemel. tanaman menghasilkan 139.778.393.205 162.755.096.000 Beban pemupukan 403.583.028.044 555.861.236.000

Beban panen 330.448.568.384 368.845.726.000

Beban pengangkutan ke pabrik 208.170.793.711 213.112.712.000

Beban overhead 229.700.744.238 239.459.502.000

Jumlah Beban Tanaman 551.679.758 1.356.905.991.773 564.133.831 1.587.659.245.000

Beban pengolahan 551.679.758 208.917.387.225 564.133.831 211.958.036.000

Beban produksi excl. penyusutan 1.565.823.378.998 1.799.617.281.000

Beban penyusutan overhead 551.679.758 236.417.044.094 564.133.831 238.350.256.000 Beban penyusutan pengolahan 551.679.758 96.567.646.364 564.133.831 92.959.406.000

Beban produksi incl. penyusutan kebun 1.898.808.069.456 2.130.926.943.000

Beban pembelian produksi 109.164.160 756.344.409.652 149.653.251 902.638.909.000 Beban pengolahan 109.164.160 41.186.942.415 149.653.251 52.151.351.000 Beban pembelian produk pihak ketiga 797.531.352.067 954.790.260.000 Jumlah Beban Produksi 660.843.918 2.696.339.421.523 713.787.082 3.085.717.203.000

Sumber: PT Perkebunan Nusantara III (Persero) Medan, 2017.

Pada Tabel 3.5 terlihat biaya produksi kelapa sawit pada tahun 2016

mengalami penurunan kembali dari tahun 2015. Biaya produksi mengalami

penurunan sebesar 5,56% atau Rp. 158.743.800.580 dari tahun sebelumnya. Pada

tahun ini hanya ada 1 (satu) biaya diatas anggaran yang telah ditetapkan oleh

perusahaan yaitu beban penyusutan pengolahan sebesar 3,88% diatas RKAP.

E. Penilaian Tingkat Produksi

Dalam menjalankan aktivitasnya, setiap perusahaan memiliki tujuan dan

sasaran yang hendak dicapai. Tujuan perusahaan bukan hanya untuk memperoleh

kelangsungan hidup perusahaan namun juga untuk memaksimalkan nilai

perusahaan.

Aktivitas yang ditimbulkan oleh perusahaan seperti kegiatan produksi tidak

terlepas dari adanya unsur biaya yang besar kecilnya akan berpengaruh terhadap

perhitungan laba dan rugi perusahaan pada akhir periode. Perusahaan juga dituntut

agar dapat mengelola dan mempergunakan sumber daya yang ada pada

perusahaan secara efektif dan efisien sehingga dapat mencapai keuntungan yang

maksimal.

Menurut Peter F. Drucker dalam Mulyadi (2016:3), ”Efektif adalah

mengerjakan pekerjaan yang benar dan cepat serta tepat, sedangkan Efisien adalah

mengerjakan pekerjaan dengan benar atau tepat”.

Dari pengertian diatas dapat disimpulkan bahwa efektif lebih mengarah

pada hasil yang dicapai, sedangkan efisien mengarah pada proses pencapaian

hasil tersebut. Dua kata diatas sangat berhubungan, karena dalam suatu proses

produksi dibutuhkan sebuah sumber daya (input). Kemudian input yang ada ini

apakah digunakan secara efisien dalam menghasilkan output dan yang terakhir

apakah output yang dihasilkan ini sudah efektif sehingga bermanfaat bagi

pengguna maupun produsen. Berikut ini tabel tingkat realisasi produksi PT

Perkebunan Nusantara III (Persero) Medan:

Tabel 3.6

Realisasi Produksi PT Perkebunan Nusantara III (Persero)

Kemudian untuk menentukan kategori realisasi tingkat produksi kelapa

sawit PT Perkebunan Nusantara III (Persero) Medan, peneliti menggunakan skala

penilaian berikut ini:

1. 0% - 25% = Buruk

2. 26% - 50% = Kurang Baik

3. 51% - 75% = Baik

4. 76% - >100% = Sangat Baik

Berdasarkan data diatas terlihat bahwa tingkat realisasi produksi kelapa

sawit yang berasal dari kebun milik PT Perkebunan Nusantara III (Persero)

Medan dari tahun 2012 hingga tahun 2016 memiliki kategori yang sangat baik.

Namun tingkat realisasi produksi kelapa sawit dari kebun pihak ketiga hanya pada

tahun 2012 dan 2013 yang memiliki kategori sangat baik, sedangkan pada tahun

2014 hingga 2016 memiliki kategori baik.

F. Pengawasan Biaya Produksi

Dalam suatu kegiatan produksi di suatu perusahaan mungkin saja terjadi

pemyimpangan atau kesalahan dari apa yang diharapkan atau direncanakan

sebelumnya. Dengan adanya pengawasan biaya produksi maka dapat dicari

sebab-sebab timbulnya penyimpangan, besar penyimpangan, dan menghindari

kemungkinan penyimpangan tersebut. Penyimpangan ini diukur dari realisasi

kegiatan produksi dengan anggaran produksi yang telah ditetapkan.

Pengawasan biaya produksi merupakan suatu kegiatan dalam mengadakan

penilaian, pengukuran dan perbaikan untuk mengetahui sejauh mana pelaksanaan

pentingnya pengawasan biaya produksi adalah perubahan yang selalu terjadi baik

diluar maupun didalam organisasi dan kesalahan-kesalahan atau penyimpangan

yang dilakukan anggota organisasi diperlukan pengawasan dan pembenahan.

Agar perencanaan yang telah disusun dan dijalankan PT Perkebunan

Nusantara III (Persero) berhasil sesuai dengan yang diharapkan, maka perlu

dilakukan pengawasan terhadap biaya produksi. Pengawasan ini berguna untuk

mengendalikan pengeluaran biaya produksi, mencegah terjadinya pemborosan,

melihat perbandingan seberapa jauh pelaksanaan rencana dan biaya tercapai serta

mendorong kesadaran pengendalian biaya. Berikut ini adalah pengawasan biaya

produksi kelapa sawit pada PT Perkebunan Nusantara III (Persero) secara

menyeluruh dari tahun 2012 sampai dengan 2016:

Tabel 3.7

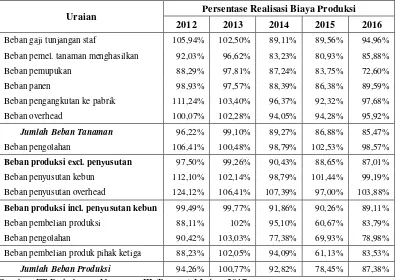

Realisasi Biaya Produksi PT Perkebunan Nusantara III (Persero)

Uraian Persentase Realisasi Biaya Produksi

2012 2013 2014 2015 2016

Beban gaji tunjangan staf 105,94% 102,50% 89,11% 89,56% 94,96%

Beban pemel. tanaman menghasilkan 92,03% 96,62% 83,23% 80,93% 85,88%

Beban pemupukan 88,29% 97,81% 87,24% 83,75% 72,60%

Beban panen 98,93% 97,57% 88,39% 86,38% 89,59%

Beban pengangkutan ke pabrik 111,24% 103,40% 96,37% 92,32% 97,68%

Beban overhead 100,07% 102,28% 94,05% 94,28% 95,92%

Jumlah Beban Tanaman 96,22% 99,10% 89,27% 86,88% 85,47%

Beban pengolahan 106,41% 100,48% 98,79% 102,53% 98,57%

Beban produksi excl. penyusutan 97,50% 99,26% 90,43% 88,65% 87,01%

Beban penyusutan kebun 112,10% 102,14% 98,79% 101,44% 99,19%

Beban penyusutan overhead 124,12% 106,41% 107,39% 97,00% 103,88%

Beban produksi incl. penyusutan kebun 99,49% 99,77% 91,86% 90,26% 89,11%

Beban pembelian produksi 88,11% 102% 95,10% 60,67% 83,79%

Beban pengolahan 90,42% 103,03% 77,38% 69,93% 78,98%

1. Biaya Produksi tahun 2012

Besarnya realisasi biaya produksi untuk setiap kilogram (kg) produksi

kelapa sawit tahun 2012 adalah 3.932,23 per kg dengan total biaya sebesar Rp.

2.772.072.186.181 dan kuantitas realisasi sebesar 704.962.616 kg.

Penyimpangan biaya produksi

Anggaran biaya produksi tahun 2012 Rp. 2.941.015.179.000

Realisasi biaya produksi tahun 2012 Rp. 2.772.072.186.181

Selisih Rp. 168.942.992.819

Selisih sebesar Rp. 168.942.992.819 atau 5,74% merupakan penyimpangan

yang menguntungkan (favorable variance).

Realisasi biaya produksi kelapa sawit tahun 2012 berada dibawah anggaran

disebabkan oleh:

1. Perbedaan Kuantitas

= (kuantitas standar - kuantitas sesungguhnya) x harga standar

= (720.362.277 – 704.962.616) x Rp. 4.082,69

= 15.399.661 x Rp. 4.082,69

= Rp. 62.872.041.968,09 (favorable variance)

2. Perbedaan Harga

= (harga standar – harga sesungguhnya) x kuantitas sesungguhnya

= (Rp. 4.082,69 – Rp. 3.932,23) x 704.962.616

= Rp. 150,46 x 704.962.616

Realisasi biaya produksi tahun 2012 dibandingkan dengan RKAP tahun

2012 berada dibawah sebesar Rp. 168.942.992.819 atau 5,74% dengan biaya

rata-rata sebesar Rp. 3.932,23 per kg yang berada dibawah RKAP sebesar Rp. 150,46

per kg atau 3,69%.

2. Biaya Produksi tahun 2013

Besarnya realisasi biaya produksi untuk setiap kilogram (kg) produksi

kelapa sawit tahun 2013 adalah Rp. 4.435,32 per kg dengan total biaya sebesar

Rp. 3.111.490.562.884 dan kuantitas realisasi sebesar 701.525.353 kg.

Penyimpangan biaya produksi

Anggaran biaya produksi tahun 2013 Rp. 3.087.703.886.000

Realisasi biaya produksi tahun 2013 Rp. 3.111.490.562.884

Selisih Rp. 23.786.676.884

Selisih sebesar Rp. 23.786.676.884 atau 0,77% merupakan penyimpangan

yang tidak menguntungkan (unfavorable variance).

Realisasi biaya produksi kelapa sawit tahun 2013 berada diatas anggaran

disebabkan oleh:

1. Perbedaan Kuantitas

= (kuantitas standar – kuantitas sesungguhnya) x harga standar

= (773.288.011 – 701.525.353) x Rp. 3.992,95

= 71.762.658 x Rp. 3.992,95

= Rp. 286.544.705.261,1 (unfavorable variance)

= (Rp. 4.435,32 – Rp. 3.992,95) x 701.525.353

= Rp. 442,37 x 701.525.353

= Rp. 310.333.770.406,61 (unfavorable variance)

Realisasi biaya produksi tahun 2013 dibandingkan dengan RKAP tahun

2013 berada diatas sebesar Rp. 23.786.676.884 atau 0.77% dengan biaya rata-rata

sebesar Rp. 4.435,32 per kg yang berada diatas RKAP sebesar Rp. 442.37 per kg

atau 11.08%.

3. Biaya Produksi tahun 2014

Besarnya realisasi biaya produksi untuk setiap kilogram (kg) produksi

kelapa sawit tahun 2014 adalah Rp. 4.646,56 per kg dengan total biaya sebesar

Rp. 3.172.942.588.228 dan kuantitas realisasi sebesar 682.858.640 kg.

Penyimpangan biaya produksi

Anggaran biaya produksi tahun 2014 Rp. 3.418.442.529.000

Realisasi biaya produksi tahun 2014 Rp. 3.172.942.588.228

Selisih Rp. 245.499.940.772

Selisih sebesar Rp. 245.449.940.772 atau 7.18% merupakan penyimpangan

yang tidak menguntungkan (unfavorable variance).

Realisasi biaya produksi kelapa sawit tahun 2014 berada dibawah anggaran

disebabkan oleh:

1. Perbedaan Kuantitas

= (kuantitas standar – kuantitas sesungguhnya) x harga standar

= (792.250.128 – 682.858.640) x Rp. 4.314,85

= Rp. 472.007.861.996,8 (unfavorable variance)

2. Perbedaan Harga

= (harga sesungguhnya – harga standar) x kuantitas sesungguhnya

= (Rp. 4.646,56 – Rp. 4.314,85) x 682.858.640

= Rp. 331,71 x 682.858.640

= Rp. 226.511.039.474,4 (unfavorable variance)

Realisasi biaya produksi tahun 2014 dibandingkan dengan RKAP tahun

2014 berada dibawah sebesar Rp. 245.449.940.772 atau 7,18% dengan biaya

rata-rata sebesar Rp. 4.646,56 per kg yang berada diatas RKAP sebesar Rp. 331,71 per

kg atau 7,69%.

4. Biaya Produksi tahun 2015

Besarnya realisasi biaya produksi untuk setiap kilogram (kg) produksi

kelapa sawit tahun 2015 adalah Rp. 4.001,62 per kg dengan total biaya sebesar

Rp. 2.855.083.222.103 dan kuantitas realisasi sebesar 713.481.703 kg.

Penyimpangan biaya produksi

Anggaran biaya produksi tahun 2014 Rp. 3.639.532.825.000

Realisasi biaya produksi tahun 2014 Rp. 2.855.083.222.103

Selisih Rp. 784.449.602.897

Selisih sebesar Rp. 784.449.602.897 atau 21,55% merupakan penyimpangan

yang menguntungkan (favorable variance).

Realisasi biaya produksi kelapa sawit tahun 2015 berada dibawah anggaran

1. Perbedaan Kuantitas

= (kuantitas standar – kuantitas sesungguhnya) x harga standar

= (850.778.960 – 713.481.703) x Rp. 4.277,88

= 137.297.257 x Rp. 4.277,88

= Rp. 587.341.189.775,16 (favorable variance)

2. Perbedaan Harga

= (harga standar – harga sesungguhnya) x kuantitas sesungguhnya

= (Rp. 4.277,88 – Rp. 4.001,62) x 713.481.703

= Rp. 276,26 x 713.481.703

= Rp. 197.106.455.270,78 (favorable variance)

Realisasi biaya produksi tahun 2015 dibandingkan dengan RKAP tahun

2015 berada dibawah sebesar Rp. 784.449.602.897 atau 21.55% dengan biaya

rata-rata sebesar Rp. 4.001,62 per kg yang berada dibawah RKAP sebesar Rp.

276,26 per kg atau 6,46%.

5. Biaya Produksi tahun 2016

Besarnya realisasi biaya produksi untuk setiap kilogram (kg) produksi

kelapa sawit tahun 2015 adalah Rp. 4.080,15 per kg dengan total biaya sebesar

Rp. 2.696.339.421.523 dan kuantitas realisasi sebesar 660.843.918 kg.

Penyimpangan biaya produksi

Anggaran biaya produksi tahun 2016 Rp. 3.085.717.203.000

Realisasi biaya produksi tahun 2016 Rp. 2.696.339.421.523

Selisih sebesar Rp. 389.377.781.477 atau 12,62% merupakan penyimpangan

yang menguntungkan (favorable variance).

Realisasi biaya produksi kelapa sawit tahun 2016 berada dibawah anggaran

disebabkan oleh:

1. Perbedaan Kuantitas

= (kuantitas standar – kuantitas sesungguhnya) x harga standar

= (713.787.082 – 660.843.918) x Rp. 4.323,02

= 52.943.164 x Rp. 4.323,02

= Rp. 228.874.356.835,28 (favorable variance)

2. Perbedaan Harga

= (harga standar – harga sesungguhnya) x kuantitas sesungguhnya

= (Rp. 4.323,02 – Rp. 4.080,15) x 660.843.918

= Rp. 242,87 x 660.843.918

= Rp. 160.499.162.364,66 (favorable variance)

Realisasi biaya produksi tahun 2016 dibandingkan dengan RKAP tahun

2016 berada dibawah sebesar Rp. 389.377.781.477 atau 12,62% dengan biaya

rata-rata sebesar Rp. 4.080,15 per kg yang berada dibawah RKAP sebesar Rp.

242,87 per kg atau 5,62%.

Dapat disimpulkan bahwa rata-rata realisasi total biaya produksi kelapa

sawit selama 5 (lima) tahun perusahaan berada dibawah biaya yang telah

dianggarkan oleh perusahaan. Akan tetapi, tetap ada sektor biaya yang berada

bisa berada diatas biaya yang dianggarkan mulai tahun 2012 sampai dengan tahun

2016 adalah sebagai berikut:

1. Gaji tunjangan staf, kenaikan beban gaji tunjangan staf ini disebabkan oleh

adanya mutasi pegawai, meningkatnya jumlah gaji dan jumlah tunjangan

karyawan.

2. Beban pengangkutan ke pabrik, kenaikan beban pengangkutan ke pabrik ini

disebabkan oleh kenaikan tarif pengangkutan, kenaikan harga bahan bakar

minyak non subsidi serta pengalihan distribusi Tandan Buah Segar (TBS) ke

Pabrik Kelapa Sawit (PKS) yang lebih jauh jaraknya pada panen puncak.

3. Beban overhead, kenaikan beban overhead ini disebabkan oleh meningkatnya

biaya yang termasuk ke dalam biaya overhead seperti pajak, retribusi, PBB,

beban asuransi, beban penerangan, beban persediaan air, beban lingkungan,

dan beban pemeliharaan bangunan, jalan, jembatan serta saluran air.

4. Beban pengolahan, kenaikan beban pengolahan ini disebabkan oleh

meningkatnya biaya analisa, biaya bahan kimia, biaya alat-alat pengolahan, dan

biaya bahan bakar serta pelumas serta kenaikan Upah Minimum Provinsi

(UMP).

5. Beban penyusutan, kenaikan beban penyusutan ini disebabkan oleh

peningkatan investasi baik tanaman, mesin, dan peralatan pabrik.

6. Beban pembelian produksi pihak ketiga, kenaikan beban pembelian produksi

pihak ketiga ini disebabkan oleh tingginya harga kelapa sawit berupa Tandan

BAB IV

KESIMPULAN DAN SARAN

A.Kesimpulan

Setelah dilakukan analisis dan evaluasi mengenai analisis biaya produksi

kelapa sawit pada PT Perkebunan Nusantara III (Persero) Medan, maka

kesimpulan yang dapat diambil adalah:

1. Realisasi produksi kelapa sawit PT Perkebunan Nusantara III (Persero) Medan

dari tahun 2012 hingga tahun 2016 memiliki kategori yang sangat baik, hal ini

menunjukkan bahwa perusahaan telah berhasil melakukan kegiatan produksi

secara efektif.

2. PT Perkebunan Nusantara III (Persero) Medan telah berupaya menerapkan

fungsi perencanaan dan pengawasan anggaran biaya produksi dalam

meningkatkan efisiensi yang ditunjukkan dengan menurunnya tingkat

penyimpangan berupa unfavorable variance antara realisasi dengan anggaran

perusahaan.

3. Pada tahun 2015 realisasi biaya produksi turun drastis dari tahun sebelumnya

dengan tingkat penyimpangan berupa favorable variance dan tingkat produksi

juga memiliki kategori yang sangat baik. Hal ini menunjukkan perusahaan

telah berusaha melakukan efisiensi dan efektifitas biaya produksi dengan

sebaiknya.

5. Realisasi biaya produksi tahun 2012 hingga 2016 berada diatas anggaran yang

telah ditetapkan perusahaan disebabkan oleh tingginya biaya pengolahan, biaya

penyusutan, beban gaji tunjangan staf, beban overhead, beban pembelian

produksi pihak ketiga, dan beban pengangkutan ke pabrik.

B.Saran

Adapun saran yang dapat diberikan agar perusahaan dapat menetapkan

kebijaksanaan yang tepat sehubungan dengan efektivitas dan efisiensi biaya

produksi adalah sebagai berikut:

1. PT Perkebunan Nusantara III (Persero) Medan disarankan untuk lebih

meningkatkan perencanaan dan pengawasan anggaran biaya operasi. Anggaran

biaya operasi akan berperan besar dalam meningkatkan efektivitas dan efisiensi

karena anggaran biaya operasi akan terus-menerus mengikuti perkembangan

kegiatan perusahaan.

2. Perbedaan antara anggaran dengan realisasi harus selalu diawasi dan setiap

penyimpangan yang terjadi dianalisis untuk mencari penyebabnya serta

mengetahui tindakan apa yang harus dilakukan untuk memperbaiki

penyimpangan yang terjadi.

3. PT Perkebunan Nusantara III (Persero) Medan disarankan lebih meningkatkan

kinerja untuk mencapai target produksi yang ditetapkan pada anggaran agar

perusahaan dapat menjadi perusahaan perkebunan terbaik dalam skala nasional