BAB II

TINJAUAN PUSTAKA

2. 1. Tinjauan Teoritis

2.1.1. Agency Theory

Perspektif teori agensi merupakan dasar yang digunakan untuk memahami isu corporate governance. Adanya pemisahan kepemilikan oleh principal dengan pengendalian oleh agen dalam sebuah organisasi cenderung menimbulkan konflik keagenan di antara principal dan agen. Jensen dan Meckling (1976) dalam Herawaty (2008:99) menyatakan bahwa laporan keuangan yang dibuat dengan angka-angka akuntansi diharapkan dapat meminimalkan konflik diantara pihak-pihak yang berkepentingan. Dengan laporan keuangan yang dilaporkan oleh agen sebagai pertanggung jawaban kinerjanya, principal dapat menilai, mengukur dan mengawasi sampai sejauh mana agen tersebut bekerja untuk meningkatkan kesejahteraan serta sebagai dasar pemberian kompensasi kepada agen.

berkaitan dengan dana/capital yang telah ditanamkan oleh investor dan berkaitan dengan bagaimana para investor mengendalikan para manajer. 2.1.2. Nilai Perusahaan

Peningkatan nilai perusahaan dapat memberikan sinyal positif kepada investor untuk berinvestasi pada suatu perusahaan. Nilai perusahaan yang tinggi akan membuat pasar (investor) percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan (Susanto dan Subekti, 2013:2)

Semakin tinggi harga saham maka semakin tinggi nilai

perusahaan. Tujuan utama perusahaan adalah meningkatkan nilai

perusahaan. Fama (1978) dalam Wahyudi dan Pawestri (2006:2)

menyatakan nilai perusahaan akan tercermin dari harga pasar

sahamnya. Harga saham mencerminkan kondisi perusahaan di masa

yang akan datang. Bila dihubungkan dengan corporate governance,

apabila perusahaan memiliki struktur corporate governance yang

baik, maka kegiatan operasional perusahaan akan berjalan baik dan

kredibilitas perusahaan di mata publik juga akan baik sehingga akan

meningkatkan nilai perusahaan yang tercermin dalam harga saham.

Weston dan Copelan (2008) dalam Pratiwi (2013:10)

menyatakan pengukuran nilai perusahaan dapat dilakukan dengan

menggunakan rasio-rasio penilaian. Rasio penilaian merupakan

ukuran kinerja yang paling menyeluruh untuk suatu perusahaan,

a. Price to Book Value (PBV) yaitu perbandingan antara harga saham dengan nilai buku saham. Umumnya PBV digunakan untuk penelitian di Indonesia.

b. Market to Book Ratio (MBR) yaitu perbandingan antara harga pasar saham dengan nilai buku saham.

c. Market to Book Asset Ratio yaitu ekspektasi pasar tentang nilai dari peluang investasi dan pertumbuhan perusahaan yaitu perbandingan antara nilai pasar asset dengan nilai buku aset.

d. Market Value of Equity (MVE) yaitu nilai pasar ekuitas perusahaan menurut penilaian para pelaku pasar. Nilai pasar ekuitas adalah jumlah ekuitas (saham beredar) dikali dengan harga per lembar ekuitas.

e. Enterprise Value (EV) yaitu nilai kapitalisasi market yang dihitung sebagai nilai kapitalisasi pasar ditambah total kewajiban ditambah minority interest dan saham preferen dikurangi total kas dan ekuivalen kas.

f. Price Earnings Ratio (PER) yaitu harga yang bersedia dibayar oleh pembeli apabila perusahaan tersebut dijual. PER dapat dirumuskan sebagai PER = Price per Share / Earnings per Share.

g. Tobin’s Q yaitu nilai pasar dari suatu perusahaan dengan membandingkan nilai pasar suatu perusahaan yang terdaftar di pasar keuangan dengan nilai pengganti asset (asset replacement) perusahaan.

Indikator rasio yang dipakai untuk mengukur nilai

perusahaan dalam penelitian ini adalah Tobin’s Q. Rasio Tobin’s Q

dikembangkan oleh James Tobin pada tahun 1967. Sukamalja (2004)

dalam Irnila (2012:9) menyatakan bahwa Tobin’s Q dinilai dapat

memberikan informasi yang paling baik karena dapat menjelaskan

berbagai fenomena dalam kegiatan perusahaan seperti terjadinya

perbedaan crossectional dalam pengambilan keputusan investasi dan

diversifikasi, hubungan antar kepemilikan saham manajemen dan

nilai perusahaan. Rasio ini merupakan konsep yang berharga karena

menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil

pengembalian dari setiap dolar investasi (Herawaty, 2008:100).

“rasio ini memberikan informasi yang baik, karena memasukkan

unsur hutang, modal saham perusahaan dan seluruh aset perusahaan

karena rasio ini menjelaskan bahwa nilai perusahaan yang baik dapat

dilihat dari sisi pemegang saham ataupun kreditor”.

Semakin besar nilai rasio Tobin’s Q menunjukkan bahwa

perusahaan memiliki prospek pertumbuhan yang baik. Hal ini dapat

terjadi karena semakin besar nilai pasar aset perusahaan, maka

investor akan semakin rela mengeluarkan pengorbanan yang lebih

untuk memiliki perusahaan tersebut.

2.1.3. Corporate Governance

Menurut Parkinson (1994) dalam Maksum (2005:5)

menyatakan bahwa corporate governance adalah proses supervisi

dan pengendalian yang dimaksudkan untuk meyakinkan bahwa

dalam manajemen perusahaan bertindak sejalan dengan kepentingan

para pemegang saham (shareholders). Untuk pertama kalinya usaha

untuk melembagakan corporate governance dilakukan oleh Bank of

England dan London Stock Exchange pada tahun 1992 dengan

membentuk Cadbury Committee (Komite Cadbury) yang bertugas

menyusun Corporate Governance Code yang menjadi acuan utama

(benchmark) di banyak negara. Ada berbagai definisi mengenai

corporate governance.

Corporate governance adalah system yang mengarahkan dan mengendalikan perusahaan dengan tujuan, agar mencapai keseimbangan antara kekuatan kewenangan yang diperlukan oleh perusahan untuk menjamin kelangsungan eksistensinya dan pertanggungjawaban kepada stakeholders. Hal ini berkaitan dengan peraturan kewenangan pemilik, Direktur, manajer, pemegang saham, dan sebagainya.

Organization for Economic Cooperation and Development (2004:12) mendefinisikan corporate governance sebagai:

Sekumpulan hubungan antara pihak manajemen perusahaan, board, pemegang saham, dan pihak lain yang mempunyai kepentingan dengan perusahaan. Coporate governance juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja. Corporate governance yang baik dapat memberikan rangsangan board dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan dan pemegang saham harus memfasilitasi pengawasan yang efektif sehingga mendorong perusahaan menggunakan sumber daya dengan lebih efisien.

Menurut Keputusan Menteri Badan Usaha Milik Negara Nomor KEP-117/M-MBU/2002, Corporate governance adalah:

Suatu proses dari struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memerhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika.

Definisi lain dari Price Waterhouse Coopers (2000) dalam Surya dan Yustiavandana (2006:26):

Latar belakang kebutuhan atas corporate governance

muncul dari latar belakang praktis dan latar belakang akademis

pengalaman Amerika Serikat yang harus melakukan restrukturisasi

corporate governance sebagai akibat market crash pada tahun 1929.

Corporate governance yang buruk disinyalir sebagai salah satu

sebab terjadinya krisis ekonomi politik Indonesia yang dimulai tahun

1997 yang efeknya masih terasa hingga saat ini. Latar belakang

akademis, kebutuhan corporate governance timbul berkaitan dengan

principal-agency theory, yaitu untuk menghindari konflik antara

principal dan agent. Konflik muncul karena perbedaan kepentingan

tersebut haruslah dikelola sehingga tidak menimbulkan kerugian

pada para pihak.

Pada latar belakang akademis, kebutuhan akan corporate

governance timbul berkaitan dengan agency theory. Agency theory

muncul berdasarkan adanya fenomena pemisahan antara pemilik

perusahaan (pemegang saham/owner) dengan para manajer yang

mengelola perusahaan. Menurut teori agensi, agent harus bertindak

secara rasional untuk kepentingan principal-nya. Agen harus

menggunakan keahlian, kebijaksanaan, itikad baik, dan tingkah laku

yang wajar dan adil dalam memimpin perseroan. Dalam praktik

timbul masalah (agency problem) karena ada kesenjangan

perusahaan dengan pihak pengurus atau manajemen sebagai agen.

Pemilik memiliki kepentingan agar dana yang telah

diinvestasikannya memberikan pendapatan (return) yang maksimal.

Sedangkan pihak manajemen memiliki kepentingan terhadap

perolehan incentives atas pengelolaan dana pemilik perusahaan.

Konflik kepentingan ini menimbulkan biaya (cost), yang muncul

dari ketidaksempurnaan penyusunan kontrak antara agents dan

principals, karena adanya informasi yang asimetris (Surya &

Yustiavandana, 2008:2)

Komite Nasional Kebijakan Governance (KNKG) (2006:2)

menjelaskan bahwa Corporate governance merupakan acuan bagi

perusahan dalam rangka:

a. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan;

b. Mendorong pemberdayaan fungsi kemandirian masing-masing organ perusahaan, yaitu Dewan Komisaris, Direksi dan Rapat Umum Pemegang Saham;

c. Mendorong pemegang saham, anggota Dewan Komisaris dan anggota Direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan;

d. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan;

e. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya;

Menurut Keputusan Menteri Badan Usaha Milik Negara

Nomor KEP-117/M-MBU/2002, prinsip-prinsip Good Corporate

Governance meliputi:

a Transparansi, yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan;

b Kemandirian, yaitu suatu keadaan di mana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat; c Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan pertanggung

jawaban Organ sehingga pengelolaan perusahaan terlaksana secara efektif;

d Pertanggung jawaban, yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat;

e Kewajaran (fairness), yaitu keadilan dan kesetaraan didalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

Surya & Yustiavananda (2006:132) menyebutkan paling

tidak diperlukan empat organ tambahan untuk melengkapi penerapan

tata kelola perusahaan yang baik, yaitu: Komisaris Independen,

Direktur Independen, Komite Audit dan Sekretaris Perusahaan

(Corporate Secretary). Struktur corporate governance yang

digunakan dalam penelitian ini adalah, Dewan Komisaris, Dewan

Komisaris Independen, dan Komite Audit.

Kepengurusan perseroan terbatas di Indonesia menganut

system dua badan (two-board system) yaitu Dewan Komisaris dan

Direksi yang mempunyai wewenang dan tanggung jawab yang jelas

dalam anggaran dasar dan peraturan perundang-undangan (fiduciary

responsibility) (KNKG, 2006:12).

2.1.3.1. Dewan Komisaris

Dewan Komisaris sebagai organ perusahaan bertugas dan

bertanggungjawab secara kolektif untuk melakukan pengawasan

dan memberikan nasehat kepada Direksi serta memastikan bahwa

perusahaan melaksanakan Good Corporate Governance. Namun

demikian, Dewan Komisaris tidak boleh turut serta dalam

mengambil keputusan operasional. Kedudukan masing-masing

anggota Dewan Komisaris termasuk Komisaris Utama adalah

setara (KNKG, 2006:13).

Menurut Wardhani (2006) dalam Irnila (2012:17)

menyatakan bahwa peran Dewan Komisaris dalam suatu

perusahaan lebih ditekankan pada fungsi monitoring dari

implementasi kebijakan Direksi. Peran komisaris ini diharapkan

akan meminimalkan permasalahan agensi yang timbul antara

Dewan Direksi dengan pemegang saham. Oleh karena itu, Dewan

Komisaris seharusnya dapat mengawasi kinerja Dewan Direksi,

sehingga kinerja yang dihasilkan sesuai dengan kepentingan

pemegang saham. Menurut Komite Nasional Kebijakan

Governance (KNKG) (2006:13) agar pelaksanaan tugas Dewan

Komisaris dapat berjalan secara efektif, perlu dipenuhi

a Komposisi Dewan Komisaris harus memungkinkan pengambilan keputusan secara efektif, tepat dan cepat, serta dapat bertindak independen;

b Anggota Dewan Komisaris harus profesional, yaitu berintegritas dan memiliki kemampuan sehingga dapat menjalankan fungsinya dengan baik termasuk memastikan bahwa Direksi telah memperhatikan kepentingan semua pemangku kepentingan;

c Fungsi pengawasan dan pemberian nasehat Dewan Komisaris mencakup tindakan pencegahan, perbaikan, sampai kepada pemberhentian sementara.

2.1.3.2. Komisaris Independen

Istilah independen pada komisaris independen maupun direksi independen bukan menunjukkan bahwa komisaris atau direksi lainnya tidak independen. Istilah komisaris independen ataupun direksi independen menunjukkan keberadaan mereka sebagai wakil dari pemegang saham independen (minoritas) dan juga mewakili kepentingan investor (Surya dan Yustiavandana, 2006:133). Komisaris Indenpenden adalah komisaris yang bukan merupakan anggota manajemen, pemegang saham mayoritas, pejabat atau dengan cara lain yang berhubungan langsung atau tidak langsung dengan pemegang saham mayoritas dari suatu perusahaan yang mengawasi pengelolaan perusahaan. Pengertian komisaris independen sebenarnya berasal dari pengertian komisaris dalam Pasal 1 angka 55 UU No. 1 Tahun 1995 tentang Perseroan Terbatas menyatakan “komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan/atau khusus serta memberikan nasehat kepada direksi dalam menjalankan perseroan” (Surya & Yustiavananda, 2006:135).

peraturan perundang-undangan. Salah satu dari Komisaris Independen harus mempunyai latar akuntansi atau keuangan.

2.1.3.3. Komite Audit

Komite Audit adalah suatu komite yang beranggotakan

satu atau lebih anggota dewan komisaris dan dapat meminta

kalangan luar dengan berbagai keahlian, pengalaman, dan kualitas

lain yang dibutuhkan untuk mencapai tujuan Komite Audit (KNKG

, 2006:15). Terbentuknya Komite Audit pada

perusahaan-perusahaan di banyak negara merupakan ciri dari corporate

governance yang mulai terbentuk dengan baik (KNGCG, 2002:3)

Menurut Komite Nasional Kebijkan Governace (2006:15)

bahwa

Komite Audit bertugas membantu Dewan Komisaris untuk memastikan bahwa: (i) laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum, (ii) struktur pengendalian internal perusahaan dilaksanakan dengan baik, (iii) pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan standar audit yang berlaku, dan (iv) tindak lanjut temuan hasil audit dilaksanakan oleh manajemen. Selain itu, Komite Audit memproses calon auditor eksternal termasuk imbalan jasanya untuk disampaikan kepada Dewan Komisaris.

Jumlah anggota Komite Audit harus disesuaikan dengan

kompleksitas perusahaan dengan tetap memperhatikan efektivitas

dalam pengambilan keputusan. Berdasarkan surat edaran BEJ,

SE-008/BEJ/12-2001, keanggotaan Komite Audit terdiri dari

sekurang-kurangnya tiga orang termasuk ketua Komite Audit. Anggota

Komisaris Independen perusahaan tercatat sekaligus menjadi ketua

Komite Audit. Anggota lain yang bukan merupakan Komisaris

Independen harus berasal dari pihak eksternal independen. Salah

seorang anggota memiliki latar belakang dan kemampuan akuntasi

dan atau keuangan.

Menurut Anggraini (2010) dalam Irnila (2012:19) bahwa

kompetensi audit adalah kemampuan yang harus dimiliki mengenai

pemahaman yang memadai tentang akuntansi, audit, sistem yang

berlaku dalam perusahaan. Anggota Komite Audit harus memiliki

latar belakang pendidikan akuntansi/bisnis minimal satu orang

sesuai dengan Surat Keputusan Ketua Bapepam LK Nomor

29/PM/2004. Kompetensi audit diperlukan Komite Audit untuk

dapat memberikan rekomendasi kepada dewan komisaris.

Kompetensi Komite Audit diwujudkan oleh keahlian keuangan

yang dimiliki. Terkait kompetensi anggota Komite Audit yang

ditunjukkan dengan pengetahuan keuangan.

2.1.4. Hubungan Corporate Governance dan Nilai Perusahaan

Corporate governace merupakan mekanisme untuk

mengatur dan mengelola bisnis, serta untuk meningkat kemakmuran

perusahaan. Tujuan utama corporate governance adalah untuk

meningkatkan nilai tambah bagi semua pihak yang berkepentingan

(stakeholders). Mekanisme corporate governance yang baik akan

kreditur untuk memperoleh kembali atas investasi dengan wajar,

tepat dan seefisien mungkin, serta memastikan bahwa manajemen

bertindak sebaik yang dilakukannya untuk kepentingan perusahaan.

Besarnya variasi dalam pelaksanaan mekanisme corporate

governance menyebabkan corporate governance merupakan faktor

yang berdampak signifikan untuk meningkatkan nilai pasar saham

dari perusahaan (Black, Jang dan Kim, 2003:4). Dengan adanya

corporate governance yang baik diharapkan dapat meningkatkan

kinerja perusahaan dan dapat mengurangi agency conflict, sehingga

tujuan perusahaan untuk meningkatkan nilai perusahaan akan

terwujud. Hal ini dapat diwujudkan melalui supervisi atau

pemantauan kinerja manajemen dan adanya akuntabilitas manajemen

terhadap pemegang saham dan pemangku kepentingan lainnya,

berdasarkan kerangka aturan dan peraturan yang berlaku.

Penerapan corporate governance mengakibatkan proses

pengambilan keputusan berlangsung lebih baik, sehingga akan

menghasilkan keputusan yang optimal dan dapat meningkatkan

efisiensi serta terciptanya budaya kerja perusahaan yang lebih sehat.

Pelaksanaan corporate governance yang baik adalah merupakan

langkah penting dalam membangun kepercayaan pasar (market

convidence) dan pada akhirnya akan berpengaruh pada nilai

perusahaan. Nilai perusahaan ditentukan sejauh mana keseriusannya

2. 2. Penelitian Terdahulu

Penelitian tentang pengaruh mekanisme corporate governance terhadap nilai perusahaan telah dilakukan oleh beberapa peneliti terdahulu, antara lain sebagai berikut:

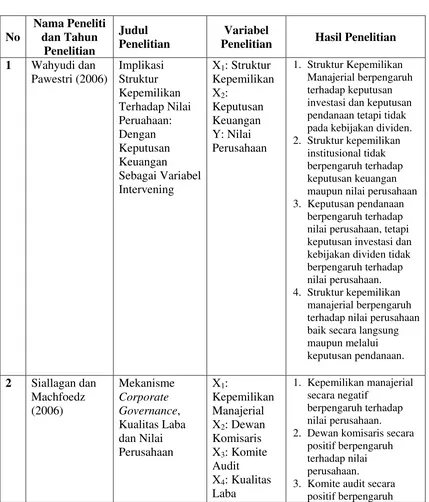

Tabel 2.1 Penelitian Terdahulu

No

Nama Peneliti dan Tahun

Penelitian

Judul Penelitian

Variabel

Penelitian Hasil Penelitian 1 Wahyudi dan

Pawestri (2006)

Implikasi Struktur Kepemilikan Terhadap Nilai Peruahaan: Dengan Keputusan Keuangan

Sebagai Variabel Intervening

1. Struktur Kepemilikan Manajerial berpengaruh terhadap keputusan investasi dan keputusan pendanaan tetapi tidak pada kebijakan dividen. 2. Struktur kepemilikan

institusional tidak berpengaruh terhadap keputusan keuangan maupun nilai perusahaan 3. Keputusan pendanaan

berpengaruh terhadap nilai perusahaan, tetapi keputusan investasi dan kebijakan dividen tidak berpengaruh terhadap nilai perusahaan. 4. Struktur kepemilikan

manajerial berpengaruh terhadap nilai perusahaan baik secara langsung maupun melalui keputusan pendanaan.

2 Siallagan dan Kualitas Laba dan Nilai

1. Kepemilikan manajerial secara negatif

berpengaruh terhadap nilai perusahaan. 2. Dewan komisaris secara

positif berpengaruh terhadap nilai perusahaan.

Y: Nilai Perusahaan

terhadap nilai perusahaan. 4. Kualitas laba

berpengaruh terhadap nilai perusahaan.

3 Herawaty (2008)

Peran Praktek Corporate Governance Sebagai Moderating Variabel dari Pengaruh Earnings Management Terhadap Nilai Perusahaan

X1:Earnings Management X2: Komisaris Independen X3:Kepemilika n Manajerial X4:Kepemilika n institusional X5:Kualitas Audit Y:Nilai Perusahaan

Earnings Management berpengaruh secara signifikan terhadap nilai perusahaan.

Variabel corporate

governance menggunakan moderating variabel, komisaris independen dan kepemilikan institusional mempunyai pengaruh yang signifikan terhadap nilai perusahaan,

sedangkan model regresi tanpa moderating variabel, kualitas audit dan

kepemilikan manajerial memiliki pengaruh yang signifikan terhadap nilai perusahaan. Kepemilikan manajerial akan

menurunkan nilai perusahaan sedangkan kualitas audit akan meningkatkan nilai perusahaan sehingga hasil pengujian ini tidak

sepenuhnya konsisten dengan prediksi yang diharapkan.

4 Che Haat, Rahman, dan Mahenthiran (2008)

Corporate Governance, transparency and performance of Malaysian companies

Hasil penelitian menyimpulkan antara independensi dewan komisaris, cross-directorship dewan, kepemilikan manajerial tidak berpengaruh

Y: Nilai Perusahaan

dengan menggunakan Tobin’s Q.

5 Permanasari (2010)

Pengaruh Kepemilikan Manajemen, Kepemilikan Institusional dan Corporate Social

Responsibility Terhadap Nilai Perusahaan

X1:Kepemilika n Manajemen X2:Kepemilika n Institusional X3:Corporate Social

Responsibility Y:Nilai Perusahaan

Kepemilikan manajemen dan kepemilikan

institusional tidak berpengaruh terhadap nilai perusahaan. Corporate Social Responsibility memiliki pengaruh positif dan signifikan terhadap nilai perusahaan.

6 Meryaty (2011) Analisis Pengaruh Corporate Governance Terhadap Nilai Perusahaan Pada Perusahaan Perbankan di BEI

X1:Kepemilika n Manajemen X2:Kepemilika n Institusional X3:Kepemilika n Asing

Hasil uji simultan menunjukkan corporate governance tidak berpengaruh signifikan terhadap nilai perusahaan.

Komisaris independen, kepemilikan manajerial, kepemilikan institusional, kepemilikan asing tidak berpengaruh terhadap nilai perusahaan.

7 Ionescu (2012) Effects of Corporate Governance On Firm Value (Venezuela)

X : Corporate Governance Y : Firm Value

Terdapat korelasi positif yang signifkan antara nilai perusahaan dan corporate governance.

8 Retno dan Priantinah (2012)

Pengaruh Good Corporate Governance Dan Pengungkapan Corporate Social

Responsibility Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan yang Terdaftar di Bursa Efek dan Corporate Social

Responsibility Y:Nilai

Good Corporate Governance berpengaruh

positif terhadap nilai perusahaan dengan variabel control ukuran perusahaan dan leverage.

Periode 2007-2010)

Perusahaan profitabilitas dan leverage. GCG dan Pengungkapan CSR berpengaruh positif terhadap nilai perusahaan.

9 Randi dan Juniarti (2012)

Pengaruh Penerapan Good Corporate Governance Terhadap Nilai Perusahaan yang Terdaftar di BEI 2007-2011

berpengaruh signifikan terhadap nilai perusahaan. H2: market share tidak

berpengaruh signifikan terhadap nilai perusahaan. H3: ukuran perusahaan

berpengaruh negatif tetapi tidak signifikan terhadap nilai perusahaan.

H4: sektor industri

berpengaruh terhadap nilai perusahaan. Terhadap Nilai Perusahaan (Pada

Perusahaan yang Terdaftar di Bursa Efek Indonesia) n Manajerial X4: Komite

Corporate Social Responsibility tidak memiliki pengaruh signifikan terhadap nilai perusahaan. Komisaris Independen dan

Kepemilikan Manajerial memiliki pengaruh signifikan terhadap nilai perusahaan dengan arah positif. Komite Audit dan Kepemilikan Institusional tidak memiliki pengaruh signifikan terhadap nilai perusahaan.

11 Pratiwi (2013) Mekanisme Good Corporate Governance, dan Ukuran Perusahaan

Menemukan hasil bahwa secara simultan tidak ada pengaruh yang signifikan antara kepemilikan institusional, komisaris independen, ROA, ROE, CSR, dan ukuran

Perusahaan Perbankan Di BEI

2. 3. Kerangka Konseptual

Kerangka konseptual memberikan dasar konseptual bagi penelitian

yang mengidentifikasikan hubungan antara variabel yang dianggap penting

bagi penelitian yang akan dilakukan.

Dengan memperhatikan variabel-variabel, baik variabel dependen,

independen, maupun kontrol yang akan digunakan dalam penelitian ini,

maka kerangka pemikiran yang dapat dikembangkan sebagai berikut :

Variabel Independen Variabel Dependen

Ukuran Dewan Komisaris (X1)

Nilai Perusahaan (Tobin’s Q)

Y Jumlah Rapat Dewan

Komisaris (X2) Proporsi Komisaris

Independen (X3) Ukuran Komite Audit

(X4)

Kompetensi Anggota Komite Audit (X5)

Variabel Kontrol

Ukuran Perusahaan

Gambar 2.1.

2. 4. Hipotesis Penelitian

Menurut Erlina (2008) dalam Pratiwi (2013:25) menyatakan “hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proporsi yang dapat diuji secara empiris”. Dari kerangka pemikiran di atas, maka hipotesis-hipotesis yang diajukan dalam penelitian ini sebagai berikut:

Hipotesis 1 : Ukuran Dewan Komisaris berpengaruh secara parsial

terhadap nilai perusahaan.

Hipotesis 2 : Jumlah rapat Dewan Komisaris berpengaruh secara parsial

terhadap nilai perusahaan.

Hipotesis 3 : Proporsi Komisaris Independen berpengaruh secara parsial

terhadap nilai perusahaan.

Hipotesis 4 : Ukuran Komite Audit berpengaruh secara parsial terhadap

nilai perusahaan.

Hipotesis 5 : Kompetensi anggota Komite Audit berpengaruh secara

parsial terhadap nilai perusahaan.

Hipotesis 6 : Ukuran Dewan Komisaris, rapat Dewan Komisaris,

proporsi Komisaris Independen, ukuran Komite Audit dan

kompetensi anggota Komite Audit berpengaruh secara