8

BAB II

TINJAUAN PUSTAKA

2.1 Kebangkrutan

1. Pengertian Kebangkrutan

Analisis kebangkrutan merupakan analisis untuk memperoleh tanda-tanda awal tentang kebangkrutan. Kebangkrutan (bankcruptcy) biasanya diartikan secara awam adalah sebagai kegagalan perusahaan dalam menjalankan kegiatan operasi perusahaan untuk menghasilkan laba sedangkan menurut Undang-Undang No. 4 tahun 1998 dimana suatu institusi dinyatakan oleh keputusan pengadilan bila debitur memiliki dua atau lebih kreditur dan tidak membayar sedikitnya satu hutang yang telah jatuh tempo dan dapat ditagih. Sedangkan menurut Menurut Lesmana (2003:174) definisi kebangkrutan adalah sebagai berikut “Resiko kebangkrutan berhubungan dengan ketidakpastian mengenai kemampuan atas suatu perusahaan untuk melanjutkan kegiatan operasinya jika kondisi keuangan yang dimiliki mengalami penurunan”

9

Kebangkrutan dapat juga diartikan sebagai likuiditas perusahaan atau penutupan perusahaan ataupun insolvabilitas. Kebangkrutan sebagai suatu kegagalan terjadi pada sebuah perusahaan didefinisikan dalam beberapa pengertian yaitu ;

a. Kegagalan ekonomi (Economic Distressed)

Kegagalan dalam ekonomi berarti bahwa perusahaan kehilangan uang attau pendapatan perusahaan tidak mampu menutupi biayanya sendiri, ini berarti bahwa perusahaan memiliki tingkat laba lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan tersebut jauh dibawah arus kas yang diharapkan. Bahkan kegagalan dapat juga berarti bahwa tingkat pendapatan atas biaya historis dari investasinya lebih kecil daripada biaya modal perusahaan yang dikeluarkan untuk sebuah investasi tersebut.

b. Kegagalan keuangan (Finacial Distressed)

10 1). Insolvensi teknis

Perusahaan bias dianggap gagal jika perusahaan tidak dapat memenuhi kewajiban pada saat jatuh tempo, walaupun total aktiva melebihi total utang atau terjadi bila suatu perusahaan gagal memenuhi salah satu atau lebih kondisi dalam ketentuan hutangnya seperti rasio aktiva lancar terhadap utang lancar yang telah ditetapkan atau rasio kekayaan bersih terhadap total aktiva yang diisyaratkan. Insolvensi teknis juga terjadi bila arus kas tidak cukup untuk memenuhi pembayaran bunga atau pembayaran kembali pokok pada tanggal tertentu.

2). Insolvensi dalam pengertian kebangkrutan Insolvensi dalam pengerian kebangkrutan diidentifikasi dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban.

2. Faktor-Faktor Penyebab Kebangkrutan

11

pada perusahaan adalah factor umum, perusahaan, faktor eksternal pefactor internal perusahaan.

a. Faktor Umum

1). Sektor Ekonomi 2). Sektor Sosial 3). Teknologi

4). Sektor Pemerintah

5). Faktor Eksternal Perusahaan 6). Faktor pelanggan atau nasabah 7). Faktor pemasok / kreditur 8). Faktor pesaing / bank lain b. Faktor Internal Perusahaan

Faktor - Faktor yang menyebabkan kebangkrutan secara internal sebagai berikut :

1). Terlalu besarnya kredit yang diberikan kepada nasabah sehingga akan menyebabkan adanya penunggakan dalam pembayaran sampai akhirnya tidak dapat membayar. 2). Penyalahgunaan wewenang dan kecurangan dimana sering

dilakukan oleh karyawan, bahkan pimpinan.

2.2 Kebankrutan Bank

12

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dari pengertian di atas dapat dijelaskan secara lebih luas bahwa kebangkrutan pada bank atau juga disebut likuidasi perusahaan atau penutupan peusahaan perbankkan ataupun insolvabilitas. Perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. (Kasmir, 2008 : 25-26). Kebangkrutan pada perbankkan dapat di lihat dari :

1. Faktor - faktor Penilaian Tingkat Kesehatan Bank

Menurut Peraturan Bank Indonesia No. 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, penilaian tingkat kesehatan bank mencakup penilaian terhadap faktor-faktor sebagai berikut:

13

b. Asset Quality : Penilaian terhadap faktor kualitas aset meliputi

penilaian terhadap komponen-komponen sebagai berikut: kualitas aktiva produktif, konsentrasi eksposur risiko kredit, perkembangan aktiva produktif bermasalah, dan kecukupan penyisihan penghapusan aktiva produktif (PPAP), kecukupan kebijakan dan prosedur, sistem kaji ulang (review) internal, sistem dokumentasi, dan kinerja penanganan aktiva produktif bermasalah.

c. Management : Penilaian terhadap faktor manajemen meliputi

penilaian terhadap komponen-komponen sebagai berikut: kualitas manajemen umum dan penerapan manajemen resiko ; Kepatuhan bank terhadap ketentuan yang berlaku dan komitmen kepada Bank Indonesia dan atau pihak lainnya.

d. Earning : Penilaian terhadap faktor rentabilitas meliputi penilaian terhadap komponen-komponen sebagai berikut: pencapaian return on assets (ROA), return on equity (ROE), net interest

margin (NIM), dan tingkat efisiensi Bank; perkembangan laba

operasional, diversifikasi pendapatan, penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya, dan prospek laba operasional.

14

Deposit Ratio (LDR), proyeksi cash flow, dan konsentrasi

pendanaan, kecukupan kebijakan dan pengelolaan likuiditas (assets and liabilities management / ALMA), akses kepada sumber pendanaan, dan stabilitas pendanaan.

f. Sensitivity to Market Risk : Penilaian terhadap faktor sensitivitas terhadap risiko pasar meliputi penilaian terhadap komponen - komponen sebagai berikut: kemampuan modal Bank dalam mengcover potensi kerugian sebagai akibat fluktuasi (adverse movement) suku bunga dan nilai tukar kecukupan penerapan

manajemen risiko pasar. 2. Model Prediksi Keuangan Bank

Dalam prediksi keuangan kita mengenal beberapa model antara lain (Sofyan Syafri Harahap, 2009 : 343-350):

a. Linear Programming digunakan untuk merencanakan prediksi

kombinasi input biaya yang paling optimal untuk menghasilkan suatu atau beberapa produk output.

b. Delphi forcasting sistem ini hampir sama dengan metode expert

system. Di sini metode expert system disempurnakan dengan

menggunakan metode diskusi antara para ahli, debat, dan akhirnya sampai pada kesimpulan terbaik yang merupakan konsensus para ahli.

c. Time Series Forcasting (tren) Di sini prestasi yang laku

15

garis tren yang terbaik kemudian dari kecenderungan garis dilihat angka masa depan sebagai angka ramalan.

d. Break Even Analysis Model ini mencoba mencari dan menganalisis

perilaku hubungan antara besarnya biaya, besarnya volume dalam unit rupiah dan laba.

e. Just in time Model yang digunakan untuk meningkatkan

produktivitas dan mnekan pemborosan dan ketidakefesienan lainnya.

3. Rasio Keuangan Bank

Menurut Muljono (dalam Endri : 2005), rasio keuangan bank terdiri dari:

a. Rasio likuiditas bank : Rasio likuiditas bank digunakan untuk mengetahui kemampuan bank memenuhi kewajiban yang akan jatuh tempo.

b. Rasio rentabilitas bank : Rasio rentabilitas bank untuk mengetahui kemampuan bank di dalam menghasilkan laba dari operasi usaha.

c. Rasio risiko usaha bank : Rasio risiko usaha bank digunakan untuk mengukur besarnya risiko-risiko dalam menjalankan usahanya. d. Rasio permodalan : Analisa rasio permodalan sering disebut

16

yang akan dilakukan secara efisien dan mapu untuk menyerap kerugian-kerugian yang tidak dapat dihindarkan.

e. Rasio efisiensi usaha : Rasio efisiensi usaha digunakan untuk mengukur performance manajemen suatu bank apakah telah menggunakan semua faktor-faktor produksinya dengan tepat guna dan berhasil guna serta tingkat efisiensi manajemen bank.

4. Analisis Rasio Keuangan Bank

17

perbandingan tersebut dengan rasio lain maka dapat diambil penilain dan kita dapat memperoleh informasi yang lebih cepat. Keunggulan analisis rasio yaitu analisis rasio mempunyai keunggulan - keungulan yang membuat analisis tersebut banyak dipergunakan oleh banyak perusahaan ataupun perusahaan jasa. Keunggulan tersebut adalah sebagai berikut :

a. Rasio merupakan angka-angka atau ikhtisar satatistik yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan sangat rumit. c. Mengetahui posisi perusahaan di tengah industry lainnya.

d. sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi.

e. Menstandarisir size perusahaan

f. Lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodic atau “time-series”.

18 2.3 Laporan Keuangan

1. Laporan Keuangan

Laporan keuangan mengambarkan tentang bagaimana susunan kekayaan yang dimiliki perusahaan dan bagaimana perusahaan memperoleh sumber - sumber kekayaan tersebut dan dan juga untuk melihat perkembangan perusahaan, hal ini akan menunjukkan menajeman telah mengelola perusahaannya dengan baik. Menurut Darsono dan Asharo (2005 : 4) menyatakan bahwa laporan keuangan adalah sebagai berikut :

“ Keuangan adalah hasil dari proses akuntansi yang disebut dengan siklus akuntansi. Laporan keuangan menunjukkan posisi sumber daya yang dimiliki oleh perusahaan selama satu periode “

Sedangkan Martono dan Agus (2010 : 51) berpendapat berikut : “Laporan keuangan(Financial Statement) merupakan ikhtisar mengenai keadaan keuangan suatu perusahan pada suatu saat tertentu”.

Sedangkan menurut Myers yang dikutip oleh Munawir (2004:5) menyatakan bahwa :

19

Dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Standar Akuntansi Keuangan, laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

2. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut APB statement No. 4 digolongkan sebagai berikut :

a. Tujuan Khusus

Tujuan khusus dari laporan keuangan adalah untuk menyajikan laporan posisi keuangan, hasil usaha dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan General Accepted Accounting Principle (GAAP).

b. Tujuan Umum

Adapun tujuan umum dari laporan keuangan adalah sebagai berikut

1). Memberikan informasi yang terpercaya tentang sumber-sumber ekonomi dan kewajiban perusahaan dengan maksud :

20

4). Untuk menilai kemampuannya untuk menyelasikan utang-utangnya.

5). Menunjukkan kemampuan sumber-sumber kekayaan yang ada untuk pertumbuhan perusahaan.

6). Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba dengan maksud :

a). Memberikan gambaran tentang deviden yang diharapkan pemegang saham.

b). Menunjukkkan kemampuan perusahaan untuk membayar kewajiban kepada kreditur, supplier, pegawai, pajak, pengumpulan dana untuk perluasan,

c). Memberikan informasi kepada manajement untuk digunaka dalam pelaksanaan fungsi perencanaan dan pengawasaan.

d). Menunjukkan kemampuan perusahaan mendaptkan laba dalam jangka panjang.

e). Memberikan informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan laba.

21

g). Mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai laporan keuangan.

3. Manfaat Laporan Keuangan

Sesuai dengan Statement of Financial Accounting Concepts No. 1 tentang Tujuan dari pelaporan keuangan bank adalah untuk menyediakan informasi yang bermanfaat kepada investor, kreditor dan pemakai lainnya, baik yang sekarang dan potensial pada pembuatan keputusan investasi, kredit dan keputusan sejenis secara rasional.Tujuan kedua pelaporan keuangan untuk menyediakan informasi untuk membantu investor, kreditor, dan pemakai lainnya baik yang sekarang maupun yang potensial dalam menilai jumlah, waktu dan ketidakpastian dari prospectivee penerimaan kas dari deviden atau bunga dalam (Yulia Purwanti, 2005). Selain tujuan laporan keuangan, laporan keuangan juga memiliki beberapa manfaat yang menurut para ahli antara lain adalah :

Di mana menurut Martono dan Agus (2010 : 52) laporan keuangan yang baik dan akurat dapat memberikan manfaat antara lain dalam :

a. Pengambilan keputusan investasi b. Keputusan pemberian kredit c. Penilaian aliran kas

d. Penilaian sumber ekonomi

22

f. Menganalisis perubahan yang terjadi terhadap sumber dana g. Menganalisis penggunaan danaKemudian menurut

dan mempunyai cukup working capital.

Selanjutnya menurut Fahmi (2011:4) manfaat laporan keuangan adalah “Untuk mengukur hasil usaha dan perkembangan perusahaan dari waktu ke waktu dan untuk mengetahui sudah sejauh mana perusahaan mencapai tujuannya”.

4. Analisis Laporan Keuangan

23

disimpulkan bahwa analisis laporan keuangan merupakan suatu proses menelaah laporan keuangan untuk melihat berbagai hubungan dan kecenderungan yang dapat memberikan pertimbangan terhadap keberhasilan perusahaan di masa datang

Analisis laporan keuangan adalah metode atau teknik analisis atas laporan keuangan yang berfungsi untuk mengkonversikan data yang berasal dari laporan keuangan sebagai bahan mentahnya menjadi informasi yang lebih berguna, lebih mendalam, dan lebih tajam dengan teknik tertentu. Tujuan pokok analisis keuangan adalah analisis kinerja di masa yang akan datang. Dalam menganalisis dan menilai posisi keuangan, kemajuan - kemajuan serta potensi dimasa mendatang, faktor utama yang pada umumnya mendapatkan perhatian oleh para analisis adalah:

a. likuiditas, yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi dalam jangka pendek atau saat jatuh tempo.

24

c. rentabilitas (profitability), yang menunjukkan kemampuan perusahaan untuk menghasilkan laba dalam periode tertentu.

d. yang tidak kalah pentingnya adalah stabilitas dan perkembangan usaha, dan fokus-fokus analisis lainnya (S.Munawir, 2002: 56-57).

Untuk mengetahui tentang empat faktor ini perlu dilakukan analisis terhadap laporan keuangan. Terdapat tiga teknik analisis laporan keuangan yang lazim digunakan, yaitu:

1). Analisis horisontal adalah analisis dengan cara membandingkan neraca dan laporan laba rugi beberapa tahun terakhir secara berurutan. Maksudnya untuk memperoleh gambaran mengenai perubahan - perubahan yang terjadi baik dalam neraca maupun laporan laba rugi, sehingga dapat diperoleh gambaran selama beberapa tahun terakhir apakah telah terjadi kenaikan atau penurunan (Sawir, 2005; 46) (dalam Endri : 2008).

25

rugi dengan jumlah tertentu dari laporan laba rugi (Sawir, 2005; 46) dalam (Endri, 2008).

3). Analisis rasio menunjukkan hubungan yang relevan dan signifikan antara pos-pos terpilih dari data laporan keuangan. Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya (Sofyan Syafri Harahap, 2009: 297).

5. Keterbatasan laporan Keuangan Bank

Menurut ikatan Akuntan Indonesia (2002 : 6) dikatakan bahwa keterbatasan laporan keuangan adalah :

a. Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian yang sudah lewat bukan masa kini. Karena laporan keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi apalagi untuk meramalkan masa depan atau menentukan nilai (harga) perusahaan pada saat itu.

b. Laporan keuangan bersifat umum, dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu atau pihak khusus saja seperti untuk pihak yang akan memebeli perusahaan.

26

d. Akuntansi hanya melaporkan informasi yang material. Demikian pula, penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu mungkin tidak dilaksanakan jika hal ini tidak menimbulkan pengaruh secara material terhadap kelayakan laporan keuangan.

e. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian. Bila terdapat beberapa kemungkinan kesimpulan yang tidak pasti mengenai penilaian suatu pos, maka lazimnya dipilih alternative yang menghasilkan laba bersih atau nilai aktiva yang paling kecil. Laba yang belum direalisasikan tidak dicatat namun rugi kendatipun belum direalisasi tetapi sudah berlaku dipasar maka dapat dicatat, misalnya jika harga persediaan dipasar berada dibawah harga pokok maka perbedaan ini dicatat sebagai rugi namun jika harga pasar melebihi harga pokok tidak dicatat sebagai laba.

f. Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa/tarnsaksi daripada bentuk hukumnya (formalitas). g. Laporan keuangan disusun dengan menggunakan istilah-istilah

teknis, dan pemakai laporan diasumsikan memenuhi bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

27

i. Informasi yang bersifat kualitatif dari fakta yang tidak dapat klasifikasikan umumnya diabaikan.

6. Komponen Laporan Keuangan

Menurut Ikatan Akuntan Indonesia komponen laporan keuangan terdiri atas beberapa bagian diantaranya yaitu :

a. Neraca : Bank menyajikan aset dan kewajiban dalam neraca berdasarkan karakteristiknya dan disusun berdasarkan urutan likuiditasnya. Menurut Reeve, Warrant and Fees (2002 : 24) neraca adalah “Laporan mengenai suatu daftar aktiva, kewajiban dan ekuitas pemilik pada tanggal tertentu biasanya pada akhir bulan atau akhir tahun”.

Neraca terdiri dari 3 bagian yaitu : 1). Aktiva

28

dasarnya aktiva dapat dikalsifikasikan menjadi dua bagian yaitu aktiva lancar dan aktiva tidak lancar.

2). Kewajiban ( Hutang )

Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditur. Hutang dapat diklasifikasikan menjadi dua bagian yaitu hutang lancar dan hutang jangka panjang.

3). Modal (Capital),

Modal adalah selisih antara Harta dan Hutang, yang merupakan kewajiban perusahaan kepada para pemilik, pada perusahaan perseorangan, modal dinyatakan dalam perkiraan modal pemiliknya itu sendiri. Modal terdiri dari 3 bagian yaitu modal yang di setor, cadangan, dan saldo laba ditahan.

b. Laporan Laba Rugi

Laporan laba rugi bank menyajikan pendapatan dan beban, serta membedakan antara unsur pendapatan dan beban yang berasal dari kegiatan operasional dan non operasional. Bentuk- bentuk laporan laba rugi terbagi atas dua bagian yaitu :

29

sehingga untuk menghitung rugi laba bersihnya hanya memerlukan satu langkah yakni mengurangkan total biaya dengan total pendapatan. 2) Bentuk Multiple Step, yani pengelompokkan yang

lebih teliti sesuai prinsip yang digunakan secara umum.

Tujuan pokok laporan laba rugi adalah melaporkan kempuan rill perusahaan dalam menghasilkan keuntungan. Laporan laba rugi perusahaan disajikan sedemikian rupa yang menonjolkan berbagai unsure kinerja keuangan yang diperlukan bagi penyajian secara wajar.

c. Laporan Arus Kas :

Laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

30

Modal merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (Modal Saham), surplus dan laba yang ditahan, atau dapat diartikan sebagai selisih antara aktiva yang dimiliki perusahaan dengan seluruh hutang-hutang perusahaan. Terkadang prakteknya diklasifikasikan dalam neraca sering kali membingungkan pembaca dengan namareserve (cadangan) yang merupakan surplus, yang mana cadangan tersebut merupakan hak para pemilik perusahaan. Laporan perubahan ekuitas menyajikan peningkatan dan aset bersih atau kekayaan bank selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan.

e. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis.Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan. Catatan atas laporan keuangan mengungkapkan :

31

2). Informasi yang diwajibkan dalam pernyataan standar akuntasi keuangan tetapi tidak disajikan di neraca, laporan rugi laba, laporan perubahan ekuitas.

3). Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

7. Pihak yang Berkepentingan Terhadap Laporan Keuangan

Menurut Munawir (2004 : 2), Pihak-pihak yang berkepentingan terhadap laporan keuangan maupun perkembangan suatu perusahaan adalah :

32

Dengan kata lain laporan keuangan diperlukan untuk menilai hasil-hasil yang akan dicapai dimasa yang akan datang sehingga bisa menafsirkan bagian keuntungan yang akan diterima.

b. Manajer atau pimpinan perusahaan : Dalam mengetahui posisi keuangan perusahaannya pada periode lalu, manajer atau pimpinan perusahaan dapat menyusun rencana yang lebih baik dan memperbaiki system pengawasannya dan menentukan kebijaksanaan - kebijaksanaan yang lebih tepat untuk masa yang akan datang. Tetapi yang terpenting bagi manajemen adalah bahwa laporan keuangan tersebut merupakan alat untuk mempertanggungjawabkan kepada pemilik perusahaan atas kepercayaan yang diberikan kepadanya. Pertanggungjawaban pimpinan perusahaan itu dituangkan dalam bentuk laporan hanyalah sampai kepada penyajian secara wajar posisi keuangan dan hasil usaha dalam suatu periode sesuai dengan prinsip-prinsip akuntansi yang dilaksanakan secara konsisten.

langkah-33

langkah yang harus dipempuhnya. Para investor berkepentingan terhadap laporan keuangan suatu perusahaan dalam rangka penentuan kebijakan penanaman modalnya, apakah mempunyai prospek yang cukup baik dan akan diperoleh keuntungan atau “rate of return” yang cukup baik.

34

Berhubung dengan itu analisa yang dilakukan oleh kreditur dan bankersadalah “analisis extern”.

e. Pemerintah : Pemerintah adalah suatu pihak dimana perusahaan beromisili, pemerintah sangat berkepentingan dengan laporan keuangan perusahaan tersebut disamping untuk menentukan besarnya pajak yang harus ditanggung oleh perusahaan juga sangat diperlukan oleh Biro Pusat Statistik, Dinas Perindustrian, Perdagangan dan tenaga kerja untuk dasar perencanaan pemerintah.

f. Karyawan perusahaan : Karyawan perusahaan biasanya juga mengetahui laporan keuangan perusahaan tersebut. Bagi karyawan laporan keuangan diperlukan guna menawar kontrak kerja berikutnya.

2.4 Penelitian Terdahulu

35

adalah 82% sampai dengan 85%. Kemudian pada tahun 1984, Altman meneliti ulang prediksi kebangkrutan dengan menggunakan metode Z-Score dengan memasukkan dimensi internasional. Sejumlah studi telah dilakukan untuk mengetahui kegunaan analisis ratio keuangan dalam memprediksi kegagalan atau kebangkrutan usaha.Salah satu studi tentang prediksi ini adalah Multiple Discriminant Analysis.

Dalam memprediksi kebangkrutan perusahaan kita perlu memasukkan rasio-rasio keuangan kedalam model Altman yang dapat menentukan besarnya kemungkinan kebangkrutan. Rasio – rasio keuangan memberikan indikasi tentang kekuatan keuangan dari suatu perusahaan. Keterbatasan analisis rasio timbul dari kenyataan metodologinya yang pada dasarnya bersifat suatu penyimpangan (univariate), yang artinya setiap rasio diuji secara terpisah. Keterbatasan analisis rasio timbul dari kenyataan bahwa metodologinya pada dasarnya bersifat suatu penyimpangan (univariate), yang artinya setiap rasio diuji secara terpisah. Untuk mengatasi kelemahan analisis-analisis tersebut, maka Altman telah mengkombinasikan beberapa rasio menjadi model prediksi dengan teknik analisis statistic, yaitu analisis diskriminan yang menghasilkan suatu indek yang memungkinkan klasifikasi dari suatu pengamatan menjadi satu dari beberapa pengelompokan yang bersifat apriori (Weston & Copeland, 2004 : 254) dalam (Dian Atim iflaha, 2008).

36

manufaktur, setengah diantaranya mengalami pailit, Altman memperoleh 22 rasio keuangan, dimana lima di antaranya ditemukan paling berkontribusi pada model prediksi. Penelitian Max L. Heine pada tahun 2000 yang memprediksi kesulitan keuangan pada perusahaan dengan menggunakan Z-Score.Penelitian Stephen A. Hillegeist, Elizabeth K. Keating, Donald P.

Cram, dan Kyle G. Lundstedt dalam Assessing the Probability of

Bankruptcy pada Review of Accounting Studies, 9, 2004 melakukan

penelitian dengan membandingkan antara Altman-s (1968) Z-Score dan Ohlsons (1980) O-Score. Sampel penelitian pada tahun 1980 sampai 2000, untuk Z-Score terdiri dari 89.826 film-year Observations termasuk 762 yang diindikasikan akan mengalami kebangkrutan.

Selain penelitian luar negeri, terdapat beberapa penelitian mengenai ketepatan metode Altman Z-Score dalam memprediksi kebangkrutan yaitu :

37

menyimpulkan adanya perbedaan potensi kebangkrutan secara signifikan antara sebelum dan pada masa krisis moneter serta analisis Z-Score yang di gunakan merefer pada Altman lebih di tujukan pada sektor perbankan.

b. Muhammad Akhyar Adnan dan M Imam Taufiq (2001) melakukan penelitian terhadap kasus terjadinya likuidasi perbankan di Indonesia periode tahun 1997 sampai tahun 2000 dengan menggunakan sampel dua kelompok bank yaitu kelompok bank terlikuidasi dan bank tidak terlikuidasi. Bank-bank yang di gunakan sebagai sampel tersebut adalah Bank-bank-Bank-bank yang terlikudasi pada periode 13 Maret 1999 setelah melewati proses yang dilakukan oleh BPPN yang berjumlah 67 bank. Dalam penelitian ini Adnan dan Taufik menggunakan nilai cut off dari hasil penelitan yang di lakukan oleh Altman, demikian

juga metode analisisnya yang menggunakan rumus hasil penelitian Altman yaitu Z-Score. Hasil penelitian tersebut menyimpulkan bahwa analisis prediksi kebangkrutan metode Altman dapat di implementasikan dalam memprediksi kemungkinan likuidasi perbankan di Indonesia.

c. Supardi dan Sri Mastuti (2003) Supardi dan Sri Mastuti (2003) melakukan penelitian tentang likuidasi pada perbankan go

public di Bursa Efek Jakarta (BEJ) dengan menggunakan

38

juga menggunakan sampel perbankan go public yang terlikuidasi dan tidak terlikuidasi dengan periode laporan keuangan tahun 1993, 1994, 1994, 1996, 1997. Dalam penelitian ini di samping menggunakan analisis diskriptif, juga menggunakan analisis inferensial berupa uji satu rata-rata dan melakukan pengujian terhadap hipotesis tentang ketepatan prediksi model Z-Score Altman pada perusahaan perbankan. Nilai cut off yang di gunakan dalam penelitan ini juga menggunakan nilai cut off hasil penelitian Altman. Hasil penelitian ini menyimpulkan bahwa analisis kebangkrutan metode Altman dapat di terapkan pada lembaga perbankan di Indonesia.

2.5 Kerangka Konseptual

39

dilakukan oleh para investor dan pihak-pihak yang berkepentingan dalam perusahaan demi menjaga kelangsungan perusahaan agar terhindar dari hal-hal yang tidak diinginkan, penggunaan metode multivariate discriminan analisys dan menghasilkan suatu model

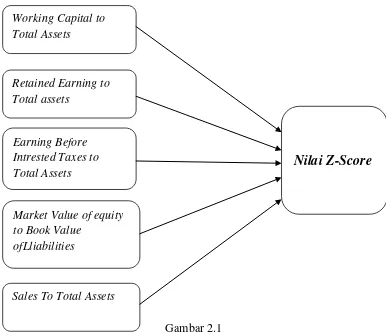

prediksi analisis yang disebut analisis Z-Score. Penggunaan rasio-rasio yang ada dalam metode Z-Score Altman dalam penelitian ini dilakukan karena rasio-rasio keuangan tersebut mempunyai keterkaitan terhadap kemungkinan terjadinya kebangkrutan pada perbankkan, alam pendekatan altman ini terdapat gabungan rasio keuangan dalam melakukan penilaian dimana rasio likuiditas, aktivitas, dan profitabilitas digabung dalam penilaian, yang akan memberikan pengaruh terhadap laporan keuangan yang dianalisa. Variabel independen adalah variabel yang mempengaruhi variabel lain, variabel indevenden dalam penelitian ini adalah rasio keuangan Altman Z-Score. Altman menemukan lima jenis ratio keuangan yang dapat dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan yang tidak bangkrut. Almant Z-Score Altman telah mengalami revisi agar dapat digunakan merupakan rumus Z-Score yang telah mengalami revisi agar dapat digunakan terhadap perusahaan perbankan yang telah go public, yaitu ditentukan dengan menggunakan persamaan dimana:

40

X1 = Working Capital to Total Assets (Modal Kerja/Total Aset) X2 = Retained Earning to Total Assets (Laba Ditahan/Total Aset) X3= Earning Before Interest and Taxes (EBIT) to Total Assets

(Pendapatan Sebelum Dikurangi Biaya Bunga/Total Aset) X4 = Market Value of Equity to Book Value of Total Liabilities (Harga

Pasar Saham Dibursa/Nilai Total Utang) X5 = Sales to Total Assets (Penjualan/Total Aset)

Dengan kriteria penilaian (S.Munawir, 2002: 311) sebagai berikut:

a. Z-Score > 2,99 dikategorikan sebagai perusahaan yang sangat sehat sehingga tidak mengalami kesulitan keuangan.

b. 1,81<Z-Score < 2,99 berada di daerah abu-abu sehingga dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan, namun kemungkinan terselamatkan dan kemungkinan bangkrut sama besarnya tergantung dari keputusan kebijaksanaan manajemen perusahaan sebagai pengambil keputusan.

c. Z-Score < 1,81 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan bangkrutnya sangat besar.

41 Gambar 2.1

Kerangka Konseptual

Dari hasil kinerja keuangan terhadap laporan keuangan yang dilakukan dengan metode Altman Z-Score akan mencerminkan seperti apa kinerja dari perusahaan. Seperti teoritis keadaan kinerja perusahaan yang tercermin didalam laporan keuangan akan berpengaruh terhadap kinerja perusahaan. Semakin baik laporan keuangan perusahaan maka akan semakin baik kinerja perusahaan. Menurut peneliti terdahulu Ali Nurdin (2005) terdapat hubungan yang positif antara hasil analisa kebangkrutan dengan kinerja keuangan perusahaan. Penelitian yang dilakukan oleh Aprilia Nugraheni (2005) pada perusahaan perbankkan dari tahun 1999-Working Capital to

Total Assets

Retained Earning to Total assets

Earning Before Intrested Taxes to Total Assets

Market Value of equity to Book Value

ofLliabilities

Sales To Total Assets

42

2003 mencoba untuk memberikan bukti empiris mengenai rasio-rasio keuangan dalam perusahaan perbankkan yang terdapat di Bursa Efek Indonesia. Penelitian ini menemukan bahwa rasio dari pendekatan Altman secara bersama-sama memiliki hubungan positif dengan analisis kebangkrutan. Penelitian ini menjelaskan bahwa hubungan secara postif antara laporan keuangan dengan kinerja keuanga memiliki hubungan yang positif baik secara parsial maupun secara simultan.

2.6 Hipotesis penelitian