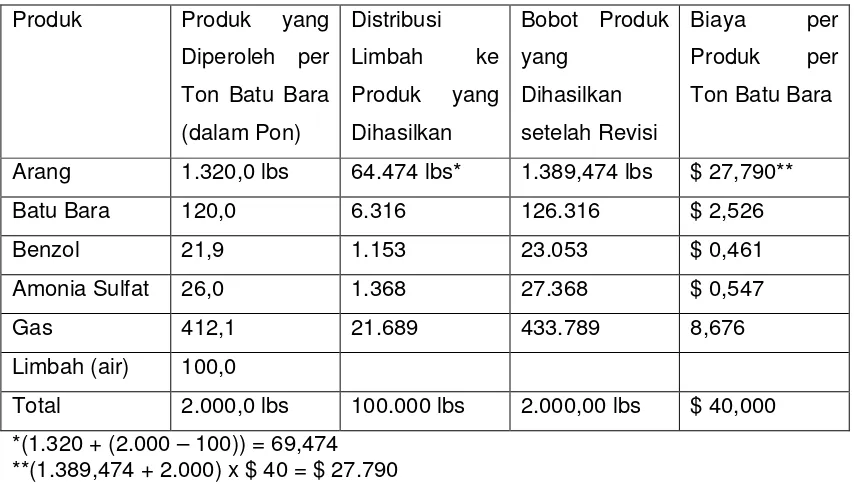

Perhitungan By Products and Joint Produc

Teks penuh

Gambar

Garis besar

Dokumen terkait

bahwa untuk melaksanakan ketentuan pasal 181 ayat (1) Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah sebagaimana telah diubah dengan Undang-Undang Nomor

Misalnya dalam penelitian yang dilakukan oleh Young (1985) bahwa senjangan anggaran terjadi ketika bawahan yang ikut berpartisipasi dalam penyusunan anggaran memberikan informasi

Dalam penelitian ini digunakan pendekatan yuridis sosiologis, yaitu pendekatan terhadap masalah yang menitikberatkan pada penelitian yang dilakukan di

Untuk memperolehi keputusan akhir bagi mendapatkan perhubungan diantara ujian Proba JKR dan Ujian Penusukan Piawai, data-data yang telah dianalisis daripada ketiga-tiga tapak

Dari hasil uji sensoris, tempe dengan komposisi 50% kedelai dan menggunakan ragi (1:36) sebanyak 1g memiliki penerimaan yang paling baik dalam keadaan mentah maupun goreng..

Zirconia merupakan bahan keramik yang mempunyai sifat mekanis baik dan banyak digunakan sebagai media untuk meningkatkan ketangguhan retak bahan keramik lain diantaranya

Turbin pelton atau biasa disebut turbin impuls adalah suatu alat yang bekerja untuk merubah energi kinetik air yang diakibatkan karena adanya energi potensial yang dimiliki oleh

Berdasarkan uraian penjelasan yang meliputi tugas dan kewenangan Dinas Perhubungan Kabupaten Hulu Sungai Utara, Fungsi-fungsi yang dimiliki, struktur organisasi, dan