BAB I PENDAHULUAN

1.1.Latar Belakang Masalah

Berdasarkan UU No.10 tahun 1998 tentang perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dengan demikian, bank merupakan bagian dari lembaga keuangan yang memiliki fungsi intermediasi yaitu menghimpun dana dari masyarakat yang kelebihan dana dan menyalurkan dana yang dihimpunnya kepada masyarakat yang kekurangan dana.

Pembangunan ekonomi di suatu negara sangat bergantung pada perkembangan dinamis dan kontribusi nyata dari sektor perbankan. Ketika sektor perbankan terpuruk perekonomian nasional juga ikut terpuruk. Demikian pula sebaliknya, ketika perekonomian mengalami stagnasi sektor perbankan juga terkena imbasnya dimana fungsi intermediasi tidak berjalan normal (Kiryanto, 2007).

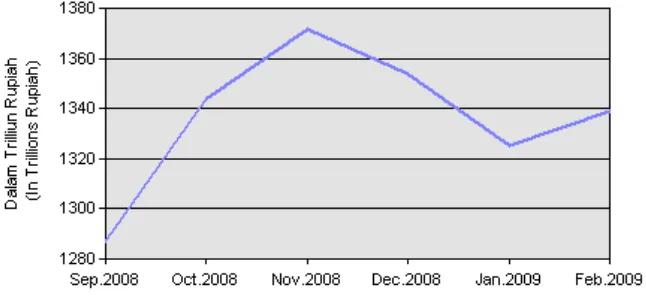

bank yang dianggap aman (flight to safety), yakni bank asing dan bank BUMN. Untuk mencegah hal ini bank – bank mematok suku bunga dananya dengan sangat tinggi, yang diikuti dengan penyesuaian suku bunga kredit. Penyaluran kredit perbankan praktis terhenti karena sektor riil tidak mampu menyerap dana yang mahal harganya. Demikian pula perlambatan perekonomian Indonesia yang dilatar belakangi oleh Krisis Finansial Global 2008 - 2009, telah berimbas pada penurunan ekspansi kredit perbankan. Sempat terjadi penurunan kredit pada periode Desember 2008 hingga Januari 2009. Besaran kredit yang semula mencapai angka 1.371,90 Triliun Rupiah pada bulan November 2008, mengalami penurunan pada bulan Desember 2008 dan Januari 2009 berturut - turut menjadi 1.353,60 Triliun Rupiah dan 1.325,30 Triliun Rupiah (dapat dilihat pada Gambar 1.1). Hal ini berdampak pada kurang bergairahnya roda perekonomian nasional.

Sumber : Bank Indonesia (Indikator Perbankan Nasional)

Gambar 1.1 Penurunan Kredit Perbankan Periode Desember 2008 - Januari 2009

yang paling aman dengan menjaga likuiditas yang lebih tinggi dari yang dibutuhkan dan memilih menaruh dananya pada Sertifikat Bank Indonesia (SBI) ketimbang meminjamkannya kepada bank lain atau melakukan ekspansi kredit kepada nasabah (Purna et al., 2009). Adapun facktor-faktor yang dapat mempengaruhi penyaluran kredit adalah jumlah dana pihak ketiga, Capital Adequacy Ratio, Non Performing Loan, dan Suku Bunga Sertifikat Bank Indonesia.

Dana masyarakat (dana pihak ketiga) adalah dana-dana yang berasal dari masyarakat, baik perorangan maupun badan usaha, yang diperoleh bank dengan menggunakan berbagai instrumen produk simpanan yang dimiliki oleh bank. Dana masyarakat merupakan dana terbesar yang dimiliki oleh bank dan ini sesuai dengan fungsi bank sehingga penghimpun dana dari pihak ketiga yang kelebihan dana dalam masyarakat (Hasanudin dan Prihatiningsih, 2010). Dana masyarakat tersebut dihimpun oleh bank dengan produk-produk simpanan sebagai berikut : - Giro (demand deposits)

- Deposito (time deposits) - Tabungan (saving).

Padahal besaran modal sangat mempengaruhi besarnya ekspansi kredit. Besarnya NPL menjadi salah satu penyebab sulitnya perbankan dalam menyalurkan kredit (Sentausa, 2009).

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank (Ali, 2004). Semakin tinggi CAR maka semakin besar pula sumber daya finansial yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit.

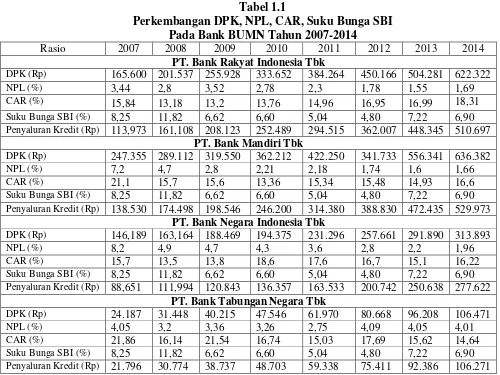

Tabel 1.1

Perkembangan DPK, NPL, CAR, Suku Bunga SBI Pada Bank BUMN Tahun 2007-2014

Penyaluran Kredit (Rp) 113,973 161,108 208.123 252.489 294.515 362.007 448.345 510.697 PT. Bank Mandiri Tbk

DPK (Rp) 247.355 289.112 319.550 362.212 422.250 341.733 556.341 636.382

NPL (%) 7,2 4,7 2,8 2,21 2,18 1,74 1,6 1,66

CAR (%) 21,1 15,7 15,6 13,36 15,34 15,48 14,93 16,6

Suku Bunga SBI (%) 8,25 11,82 6,62 6,60 5,04 4,80 7,22 6,90

Penyaluran Kredit (Rp) 138.530 174.498 198.546 246.200 314.380 388.830 472.435 529.973 PT. Bank Negara Indonesia Tbk

DPK (Rp) 146,189 163,164 188.469 194.375 231.296 257.661 291.890 313.893

NPL (%) 8,2 4,9 4,7 4,3 3,6 2,8 2,2 1,96

CAR (%) 15,7 13,5 13,8 18,6 17,6 16,7 15,1 16,22

Suku Bunga SBI (%) 8,25 11,82 6,62 6,60 5,04 4,80 7,22 6,90

Penyaluran Kredit (Rp) 88,651 111,994 120.843 136.357 163.533 200.742 250.638 277.622

PT. Bank Tabungan Negara Tbk Indonesia Tbk, PT. Bank Mandiri Tbk, PT. Bank Negara Indonesia Tbk, PT. Bank Tabungan Negara Tbk mengalami peningkatan dan penurunan selama tahun 2007-2014, sedangkan penyaluran kredit mengalami peningkatan setiap tahunnya. Hal ini berbeda dengan teori yang menyebutkan bahwa jika CAR meningkat maka penyaluran kredit juga meningkat dan sebaliknya.

tingginya NPL perbankan harus menyediakan pencadangan yang lebih besar sehingga pada akhirnya modal bank ikut terkikis. Padahal besaran modal sangat mempengaruhi besarnya ekspansi kredit.

Dari fenomena dan teori yang diungkapkan diatas maka peneliti tertarik untuk melakukan penelitian tentang penyaluran kredit. Penelitian ini membatasi penelitian terhadap faktor yang mempengaruhi penyaluran kredit, yaitu Capital Adequacy Ratio,Non Performing Loan, dan suku bunga sertifikat Bank Indonesia.

Selanjutnya penelitian ini diberi judul “Analisis Faktor-faktor yang Mempengaruhi Penyaluran Kredit pada Bank BUMN yang Terdaftar di Bursa Efek Indonesia”.

1.2.Perumusan Masalah

Berdasarkan latar belakang, maka rumusan masalah dalam penelitian ini

adalah “Apakah Dana Pihak Ketiga (DPK), Non Performing Loan (NPL), Capital

Adequacy Ratio (CAR), Suku Bunga Sertifikat Bank Indonesia (SBI) berpengaruh Terhadap Penyaluran Kredit Pada Bank BUMN yang Terdaftar di Bursa Efek Indonesia?

1.3.Tujuan Penelitian

1.4.Manfaat Penelitian

Hasil dan manfaat dari penelitian diharapkan dapat memberi manfaat kepada beberapa pihak antara lain:

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai salah satu dasar pertimbangan dalam pengambilan keputusan dalam menyalurkan kredit. 2. Bagi Peneliti

Sebagai tambahan pengetahuan, wawasan, serta informasi mengenai faktor-faktor yang mempengaruhi penyaluran kredit.

3. Bagi Peneliti Selanjutnya