BAB II

TINJAUAN PUSTAKA

2.1 Pengertian bank

Bank menurut Undang-Undang No 10 Tahun 1998 adalah suatu badan usaha yang menghimpun dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari pengertian diatas dapat disimpulkan bahwa terdapat tiga kegiatan pokok bank yaitu :

1. Menghimpun dana (funding) dari masyarakat dalam bentuk simpanan. Dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi bagi masyarakat. Secara umum, jenis simpanan yang ada di bank adalah terdiri dari simpanan giro (demand deposit), simpanan tabungan ( saving deposit) dan simpanan deposito (time deposit). Tujuan utama masyarakat menyimpan uangnya di bank adalah :

Untuk keamanan uangnya.

Untuk melakukan investasi dengan harapan memperoleh bunga dari hasil simpanannya

Untuk memudahkan melakukan transaksi pembayaran.

2. Menyalurkan dana (lending) kepada masyarakat, dalam hal ini bank memberikan pinjaman (kredit) kepada masyarakat. Dengan kata lain bank menyediakan dana bagi masyarakat yang membutuhkannya. Pinjaman atau

kredit yang diberikan dibagi dalam berbagai jenis sesuai dengan keinginan nasabah..

3. Memberikan jasa-jasa bank lainnya (services ) seperti pengiriman uang (transfer) , penagihan surat-surat yang berharga yang berasal dari luar kota dan luar negeri (inkaso), letter of credit (L/C) , safe deposit box , bank garansi , bank notes , traveler cheque , dan jasa lainnya .

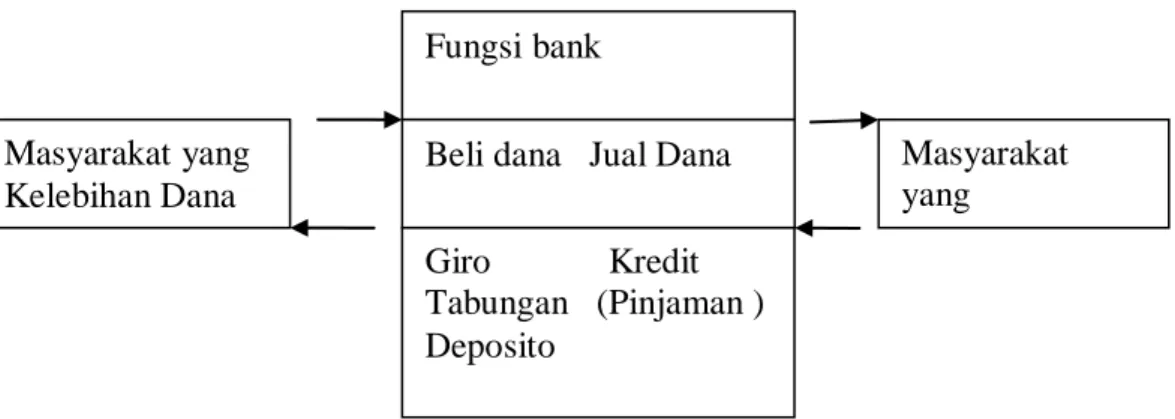

Perputaran uang yang ada dibank dari masyarakat dan kembali ke masyarakat, dengan bank sebagai perantara adalah sebagai berikut:

Gambar 2.1 Peredaran Uang di Bank. Keterangan:

1. Nasabah (masyarakat) yang kelebihan dana menyimpan uangnya di bank dalam bentuk simpanan giro, tabungan dan deposito. Bagi bank dana yang disimpan oleh masyarakat adalah sama artinya dengan membeli dana. Dalam hal ini nasabah sebagai penyimpan dan bank sebagai penerima titipan simpanan. Nasabah dapat memilih sendiri untuk menyimpan dana sendiri apakah dalam bentuk giro, tabungan atau deposito.

2. Nasabah penyimpan akan memperoleh balas jasa dari bank berupa bunga bagi bank konvensional dan bagi hasil bagi bank yang berdasarkan prinsip

Fungsi bank

Beli dana Jual Dana

Giro Kredit Tabungan (Pinjaman ) Deposito Masyarakat yang Kelebihan Dana Masyarakat yang

syariah. Besarnya jasa bunga dan bagi hasil tergantung dari besar kecilnya dana yang disimpan dan faktor lainnya.

3. Kemudian oleh bank dana yang disimpan oleh nasabah di bank yang bersangkutan disalurkan kembali (dijual) kepada masyarakat yang kekurangan atau membutuhkan dana dalam bentuk pinjaman/ kredit.

4. Bagi masyarakat yang memperoleh pinjaman atau kredit dari bank, di wajibkan kembali untuk mengembalikan pinjaman tersebut beserta bunga yang telah di tetapkan sesuai perjanjian antar bank dengan nasabah.

2.1.1 Jenis - Jenis Bank.

Adapun jenis-jenis perbankan dewasa ini jika ditinjau dari berbagai segi antara lain :

1. Dilihat dari segi fungsinya.

Menurut Undang-Undang RI No. 10 tahun 1998, maka jenis perbankan berdasarkan fungsinya terdiri dari :

Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan.

Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah. Dalam kegiatannya BPR tidak memberikan jasa dalam lalu lintas pembayaran.

2. Dilihat dari Segi Kepemilikannya.

Jenis bank dilihat dari segi kepemilikannya adalah: Bank Milik Pemerintah

Bank milik pemerintah adalah bank yang akta pendirian maupun modal bank ini sepenuhnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula seperti BNI 46 , BRI.

Bank Milik Swasta Nasional.

Bank milik swasta nasional adalah bank yang seluruh atau sebagian besar sahamnya dimiliki oleh swasta nasional seperti Bank Central Asia (BCA), Bank Danamon dan lain-lain.

Bank Milik Koperasi

Bank milik koperasi adalah bank yang kepemilikan saham-sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi seperti Bank Umum Koperasi Indonesia.

Bank Milik Asing.

Bank Milik asing adalah bank yang kepemilikannya 100% oleh pihak asing (luar negeri). Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing ataupun pemerintah asing seperti Bangkok bank, City bank.

Bank Milik Campuran

Bank milik campuran adalah bank yang sahamnya dimiliki oleh dua belah pihak, yaitu dalam negeri dan luar negeri seperti Bank Sakura Swadarma, Inter Pacifik Bank.

3. Dilihat dari Segi Statusnya.

Jenis bank dilihat dari segi statusnya adalah sebagai berikut: Bank Devisa

Bank devisa adalah bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

Bank Nondevisa.

Bank nondevisa adalah bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

4. Dilihat dari Segi Cara menentukan Harga

Jenis bank jika dilihat dari segi cara menentukan harga, baik harga jual maupun harga beli, terbagi dalam dua kelompok, yaitu :

Bank yang Berdasarkan Prinsip Konvensional

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode, yaitu:

1. Menetapkan bunga sebagai harga untuk produk simpanan seperti giro, tabungan dan deposito. Demikian pula harga untuk produk pinjaman (kredit) yang ditentukan berdasarkan tingkat suku bunga tertentu. 2. Untuk jasa - jasa bank lainnya pihak perbankan konvensional

menggunakan atau menerapkan berbagai biaya – biaya dalam nominal atau persentase.

Bank yang Berdasarkan Prinsip Syariah

Dalam menentukan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah sebagai berikut:

1. Pembiayaan berdasarkan prinsip bagi hasil (mudarabah)

2. Pembiayaannya berdasarkan prinsip penyertaan modal ( musyarakah) 3. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah) 4. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan

(ijarah)

5. Dengan adanya pilihan pemindahan kepemilikan atas barang yang di sewa dari pihak bank oleh pihak lain ( ijarah wa igtina)

5. Dilihat dari Struktur Organisasinya.

Jika dilihat struktur oranisasinya maka bank dibedakan atas : Bank Unit (unit bank)

Bank unit adalah bank yang menggunakan satu kantor saja untuk melayani semua jasa keuangan (one full- services office )

Bank cabang (branch bank)

Bank cabang adalah bank yang melayani beberapa alokasi sehingga ada satu kantor pusat atau beberapa kantor cabang.

Holding Company Bank (HCB)

Holding Company Bank adalah sebuah bank yang memiliki satu atau lebih

2.1.2 Izin Pendirian Bank

Untuk memperoleh izin usaha bank, persyaratan yang wajib di penuhi menurut Undang-Undang Nomor 10 Tahun 1998 sekurang-kurangnya adalah :

1. Susunan organisasi dan kepengurusannya 2. Permodalan

3. Kepemilikan

4. Keahlian dalam perbankan 5. Kelayakan rencana kerja. 2.1.3 Bentuk Badan Hukum Bank.

Dalam Undang-Undang Nomor 10 Tahun 1998, bentuk badan hukum bank umum dapat berupa salah satu dari alternative di bawah ini :

1. Perseroan terbatas (PT) 2. Koperasi

3. Perseroan daerah (PD) 2.1.4 Jenis- Jenis Kantor Bank :

1. Kantor Pusat

Kantor pusat merupakan kantor untuk semua kegiatan perencanaan sampai kepada pengawasan terdapat di kantor ini. Setiap bank memiliki satu kantor pusat dan kantor pusat tidak melakukan kegiatan operasional sebagaimana kantor bank lainnya tetapi mengendalikan jalannya kebijaksanaan kantor pusat terhadap cabang-cabangnya. Dengan demikian bahwa kantor pusat hanya melayani cabang-cabangnya dan tidak melayani jasa bank kepada masyarakat umum.

2. Kantor Wilayah.

Kantor wilayah merupakan kantor yang membawahi beberapa cabang untuk beberapa wilayah.Tujuannya adalah untuk memudahkan koordinasi antar cabang dalam wilayah tertentu tersebut.

3. Kantor Cabang Penuh

Kantor cabang penuh merupakan salah satu kantor cabang yang memberikan jasa bank paling lengkap. Dengan kata lain, semua kegiatan perbankan ada di kantor cabang penuh dan biasanya kantor cabang penuh membawahi kantor cabang pembantu.

4. Kantor Cabang Pembantu.

Kantor cabang pembantu merupakan kantor cabang yang berada di bawah kantor cabang penuh dan kegiatan jasa bank yang dilayani hanya dari kegiatan cabang penuh.

5. Kantor Kas

Kantor kas merupakan kantor bank yang paling kecil di mana kegiatannya hanya meliputi teller/kasir saja. Kantor kas hanya melakukan sebagian kecil dari kegiatan perbankan dan berada di bawah cabang pembantu atau cabang penuh.

2.1.5 Jaringan Kantor Cabang Bank Umum 2.1.5.1 Alasan Untuk Membuka Kantor Cabang

Menurut Julius, (1996:150), alasan mendirikan suatu cabang adalah: 1. Pertama, dalam upaya meningkatkan span of business (jangkauan bisnis).

Secara keseluruhan span of busisness itu bisa dilihat dari sisi aktiva maupun pasiva. Apabila suatu bank mempunyai kemampuan menarik/

mengumpulkan dana secara baik, sedangkan kondisi perekonomian disuatu daerah kurang mendukung untuk melakukan penempatan dana secara tepat, biasanya bank tersebut berupaya membuka cabang-cabang di daerah yang menjadi pusat peredaran uang.

2. Kedua, di kaitkan dengan rencana pengenalan suatu produk yang tepat di daerah tersebut. Biasanya cabang yang didirikan dengan tujuan tersebut akan ditutup apabila bisnisnya tidak mendukung, atau tenaga kerja yang ada kurang mendukung aktivitasnya sehingga cabang selalu rugi.

3. Ketiga, cabang didirikan adalah sebagai salah satu bagian dari global

marketing strategy (strategi pemasaran global). Biasanya cabang didirikan

dengan tujuan sebagai bagian dari rencana pemasaran.

2.1.5.2 Pertimbangan Dasar dalam Merumuskan Strategi Pengembangan Jaringan Kantor Cabang.

Lokasi kantor cabang yang menyenangkan dan menarik sering disebut sebagai salah satu alasan terpenting bagi nasabah memilih bank untuk membuka rekening. Ada dua cara klasik yang dipakai oleh bank atau lembaga keuangan lainnya untuk menawarkan jasa keuangan yaitu :

1. Bank mendirikan jaringan cabang yang luas sehingga mempunyai banyak kantor yang dekat kepada nasabahnya. Jaringan kantor cabang yang luas mempunyai berbagai keuntungan yaitu :

Hubungan antara kantor cabang dan nasabah menjadi dekat.

Menjanjikan tingkat pelayanan yang lebih baik kepada nasabah. Karena nasabah dapat memperoleh pelayanan bank di hampir semua tempat bisnisnya.

Memberikan layanan dalam bentuk lokasi kantor yang lebih dekat dengan nasabahnya.

2. Bank dapat beroperasi di satu tempat terpusat dengan menggunakan sistem agen sebagai sarana untuk berkomunikasi dengan nasabah.

Menurut Buckingham (1989) bahwa terdapat tiga sasaran utama yang perlu dipertimbangkan dalam mengembangkan jaringan kantor bank, yaitu :

1. Pertama, pengembangan jaringan kantor bank hendaknya dapat meningkatkan volume bisnis. Dukungan jaringan cabang yang dikombinasikan dengan kebijakan lain memungkinkan adanya peningkatan volume transaksi. Kombinasi kebijakan tersebut anatara lain menyangkut penetapan harga yang kompetitif dan variasi produk yang ditawarkan dapat memenuhi kebutuhan nasabah disekitar kantor cabang. 2. Kedua, yang perlu dicanangkan dalam rangka pengembangan jaringan

kantor bank adalah peningkatan pendapatan non bunga (fee income). Hal ini dapat dilaksanakan dengan menawarkan produk baru (fee-basis). Sifat yang efektivitas penjualannya dipengaruhi oleh besar kecilnya jaringan cabang

3. Ketiga., pengembangan jaringan kantor bank hendaknya justru dapat menurunkan biaya rata-rata per transaksi. Hal ini dapat terjadi melalui program efesiensi. Program ini dimungkinkan dapat terlaksana dengan bantuan teknologi seperti otomasi cabang dan sentralisasi pengelolan administrasi (back office). Walaupun jaringan kantor bank bertambah, biaya operasional per kantor cabang harus menurun karena adanya

program efesiensi yang berjalan bersama dengan program pengembangan jaringan kantor bank.

2.1.5.3 Pola Pengelolaan Jaringan Kantor Cabang.

Terdapat dua pola manajemen yang dapat diterapkan dalam jaringan kantor bank. Kedua pola manajemen tersebut adalah:

1. Sentralisasi (centralized)

Dalam pola ini, kantor pusat mengatur hanpir semua aspek kegiatan usaha yang dapat di laksanakan oleh kantor cabang melalui berbagai instrument seperti peraturan, buku pedoman, dan anggaran.Tingkat otonomi pada sistem sentralisasi relative rendah.

2. Desentralisasi

Pada pola desentralisasi kantor cabang cenderung mempunyai otonomi dan kewenangan yang lebih banyak. Perbedaan lingkungan usaha yang dihadapi setiap kantor karena faktor-faktor tertentu seperti kondisi alamiah geografis, adat istiadat masyarakat dan budaya memerlukan seni strategi manajemen yang berbeda untuk setiap kantor. Dalam pola sistem desentralisasi terdapat batasan-batasan tertentu. Batasan – batasan-batasan tersebut adalah :

1. Kewenangan kebijaksanaan yang diberikan bank induknya kepada cabang tersebut dalam pengambilan keputusan yang bersifat operasional, pola penataan administrasi cabang, pola kebijaksanaan harian, dan pola hubungan kekayaan.

2. Strategi harga (pricing) yang diambil oleh cabang. Kebijaksanaan harga akan melakukan penyesuain terhadap naik turunnya permintaan akan uang,

naik turunnya penawaran dana, posisi persaingan di suatu daerah, dan tekanan-tekanan bisnis lainnya

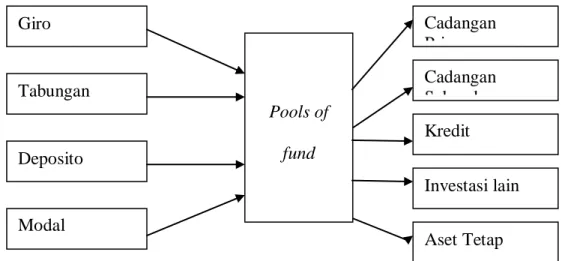

2.1.6 Alokasi Dana Bank

Dana–dana bank yang diperoleh dari pihak kesatu, kedua dan ketiga akan dialokasikan melalui 2 metode cara:

1. Gabungan dana (pool of funds approach)

Semua dana yang masuk di gabung menjadi satu, kemudian dialokasikan tanpa memperhatikan jenis, sifat sumber dana, jangka waktu serta biaya dana. Dana-dana tersebut dialokasikan ke berbagai bentuk berdasarkan prioritas dan strategi penggunaan dana bank

Gambar 2.2 Pendekatan Gabungan Dana

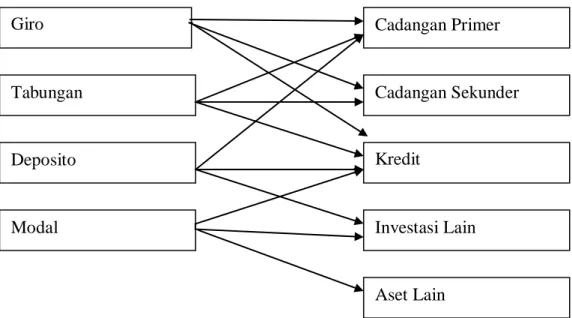

2. Alokasi Aset ( Asset Allocation Approach )

Masing – masing sumber dana memiliki sifat tersendiri sehingga harus diperlakukan secara individu dengan mempertimbangkan karakteristik masing-masing. Dana yang likuiditasnya tinggi (giro) sebagian besar di alokasikan ke cadangan primer dan sekunder. Dana yang likuiditasnya rendah (deposito)

Giro Tabungan Deposito Modal Pools of fund Cadangan Primer Cadangan Sek nder Kredit Investasi lain Aset Tetap

Gambar 2.3 Pendekatan Alokasi Aset

2.2. Peranan Pemerintah Daerah Dalam Pembangunan Ekonomi Daerah Menurut Koncoro ( 2004), dalam pembangunan ekonomi daerah terdapat peranan pemerintah daerah yang mencakup :

1. Wirausaha

Sebagai wirausaha, pemerintah daerah bertanggung jawab untuk menjalankan suatu usaha bisnis. Pemerintah daerah dapat memanfaatkan potensi tanah dan bangunan untuk tujuan bisnis.Tanah atau bangunan dapat dikendalikan oleh pemerintah daerah untuk tujuan konversi atau alasan-alasan lingkungan dan perencanan pembangunan yang digunakan untuk tujuan-tujuan yang bersifat ekonomi.

Pantai, jalan raya dan pusat hiburan rakyat dapat dimanfaatkan untuk berbagai macam tujuan yang dapat menciptakan lapangan pekerjaan. Organisasi kemasyarakatan memainkan peran penting dalam menjalankan kewirausahaan

Giro Tabungan Deposito Modal Cadangan Primer Cadangan Sekunder Kredit Investasi Lain Aset Lain

swasta atau untuk menjamin tersedianya jasa yang tidak mampu disediakan oleh perusahaan swasta.

2. Koordinator

Pemerintah daerah dapat bertindak sebagai koordinator untuk menetapkan kebijakan atau mengusulkan strategi-strategi. Sebagai koordinator untuk menetapkan kebijakan atau mengusulkan strategi-strategi bagi pembangunan di daerahnya. Lebih jauh lagi, peran koordinator pemerintah dalam pembangunan ekonomi dapat melibatkan kelompok-kelompok masyarakat dalam mengumpulkan dan mengevaluasi informasi-informasi ekonomi seperti tingkat ketersedian pekerjaan, angkatan kerja, pengangguran dan jumlah perusahaan. Dapat juga bekerja sama dengan lembaga pemerintah, badan usaha dan kelompok masyarakat lain untuk menyusun tujuan, perencanaan dan strategi ekonomi.

Perencanaan pengembangan pariwisata daerah atau perencanaan pengembangan ekonomi daerah yang telah dipersiapkan di wilayah tertentu mencerminkan kemungkinan pendekatan dalam sebuah perencanaan disusun sebagai suatu kesepakatan bersama antara pemerintah, pengusaha dan kelompok masyarakat lainnya. Pendekatan regional biasanya lebih efektif karena perhatian pemerintah dapat terpusat pada perekonomian daerah dan hal tersebut juga dapat menciptakan pengelolaan daerah yang lebih baik dan hasil kerja sama antara pemerintah yang lebih tinggi dengan pemerintah daerah.

3. Fasilitator

Pemerintah daerah dapat mempercepat pembangunan melalui perbaikan lingkungan didaerah. Peran ini dapat meliputi pengefisienan proses pembangunan, perbaikan prosedur perencanaan dan penetapan peraturan. Kelompok masyarakat

yang berbeda dapat membawa kepentingan yang berbeda dalam proses penentuan kebijakan pembangunan ekonomi.Oleh karena itu, yang diperlukan adalah tersedianya suatu tujuan yang jelas agar pemerintah daerah dapat terfokus dalam memanfaatkan sumber daya dan tenaga yang dimilikinya. Adanya tujuan yang jelas juga memberikan dasar berpijak pada penentuan program-program tambahan yang lain.

4. Stimulator

Pemerintah daerah dapat menstimulus penciptaan dan pengembangan usaha melalui tindakan khusus yang akan mempengaruhi perusahaan-perusahaan untuk masuk ke daerah tersebut dan menjaga perusahaan – perusahaan yang ada tetap berada di daerah tersebut. Berbagai macam fasilitas dapat disediakan untuk menarik para investor untuk melakukan investasinya misalnya dengan menyediakan bangunan-bangunan yang dapat disewa untuk menjalankan usaha dengan potongan biaya sewa pada beberapa tahun pertama.

Dan beberapa pemerintah daerah telah melakukan beberapa langkah untuk menarik PMA dan PMDN. Hal ini dipandang sebagai fenomena positif untuk meningkatkan investasi daerah. Beberapa inisiatif yang dilakukan adalah dengan :

Reformasi pelayanan investasi

Otonomi daerah dan desentralisasi yang dilaksanakan sejak 1 Januari 2001 telah memberikan peranan yang lebih besar kepada kabupaten dan kota yang berarti bahwa pemerintah daerah harus melayani konstituennya, termasuk investor. Salah satu kebijakan yang populer di daerah yaitu perizinan. Beberapa pemerintah daerah telah menerapkan sistem Unit Pelayanan Terpadu (UPT) dalam pelayanan perizinan. Dan beberapa pemerintah daerah menerapakan Sistem

Perizinan Satu Atap (SINTAP). Dengan menciptakan layanan perizinan dan investasi, permohonan perizinan dapat diproses di satu tempat sehingga birokrasi menjadi lebih pendek, cepat dan efisien.

Sistem informasi potensi investasi

Pemerintah daerah yang telah menggunakan berbagai cara dan strategi tertentu untuk menarik PMA dan PMDN dapat melakukan dengan pameran produk dan potensi investasi melalui internet yang berupa situs web dengan berbagai macam informasi mengenai potensi investasi dan prosedur layanan untuk investor.

Peningkatan dan provisi infrastruktur fisik

Ketersedian infrastruktur pendukung dirasakan sangat penting untuk kegiatan usaha. Memperbaiki iklim investasi dan bisnis merupakan penentu penting dalam investasi. Pemerintah daerah harus mendorong kemajuan di berbagai sektor untuk mempromosikan investasi di daerahnya. Untuk itu pemerintah daerah dapat melakukan empat strategi dalam mempromosikan daerahnya untuk menarik investasi, orang ,dan industri ke suatu daerah. Hal itu adalah :

1.Image Marketing

Image (citra) adalah sejenis kepercayaan, ide, ekspresi yang dimiliki oleh orang terhadap suatu daerah. Citra adalah implikasi dari begitu banyak informasi yang berhubungan dengan suatu daerah seperti Madura dengan karapan sapi.Untuk mengkomunikasikan citra suatu daerah dapat digunakan dengan slogan yang merupakan pernyataan singkat yang merefleksikan visi menyeluruh tentang

sutu daerah tersebut yang bermanfaat untuk menumbuhkan antusias, optimisme, momentum dan ide-ide baru.

Pemasaran daerah dapat dilakukan dengan image positioning ,yaitu menempatkan daerah dalam konteks regional, nasional dan internasional, pada suatu aktivitas, lokasi, daya tarik tertentu dibanding dengan daerah lain yang memiliki posisi yang lebih kuat.

2. Attraction Marketing

Atraksi merupakan alasan penting untuk seseorang dan investor datang kesuatu daerah. Atraksi dapat di bagi menjadi sumber daya alam dan buatan manusia. Klasifikasi tersebut di bagi menjadi dua yaitu atraksi berdasarkan lokasi dan atraksi yang nyata karena merupakan peristiwa. Atraksi yang menjadi sumber daya alam berdasarkan klasifikasi tempat seperti sungai, gua dan pantai dan berdasarkan peristiwa seperti festival daerah. Dan atraksi dari buatan manusia berdasarkan lokasi seperti monumen dan bangunan historis serta berdasarkan peristiwa yaitu kesenian tradisional.

3. Infrastructure Marketing

Infrastruktur merupakan dasar utama dalam memasarkan daerah. Slogan dan image – positioning tidak ada artinya tanpa diikuti oleh tersedianya prasarana dan sarana yang mampu menarik orang dan investor yang terutama dalam mempromosikan infrastruktur adalah:

Aksesibilitas yaitu kemudahan untuk didatangi yang mencakup jalan, kereta api, bandara, transportasi umum dan telekomunikasi.

Kualitas infrastruktur yaitu seberapa jauh sumber daya modal, fisik, dan prasarana yang mendukung aktivitas ekonomi telah tersedia.

4. People Marketing

Strategi memasarkan daerah yang lain adalah memasarkan orang. Bentuk pemasaran dapat dilakukan melalui orang-orang terkenal seperti pemimpin daerah ,orang-orang kompeten dan wirausaha serta sikap masyarakat yang mencerminkan keterbukaan masyarakat lokal terhadap unsur-unsur dari luar.