7 BAB 2

TINJAUAN TEORITIS

2.1 Tinjauan Teoritis 2.1.1 Kinerja Keuangan

Kinerja adalah aktivitas yang berkaitan dengan unsur yang terlibat dalam suatu proses untuk menghasilkan sesuatu (output) atau pencapaian suatu tujuan atau prestasi. Prestasi suatu perusahaan bisa dilihat dari seberapa sehat posisi keuangan perusahaan tersebut. Perusahaan dikatakan berprestasi apabila memiliki kinerja keuangan menunjukan peningkatan yang signifikan. Kinerja keuangan yang stabil akan meningkatkan kemampuan perusahaan dalam mengasilkan laba, apabila jumlah laba setiap periode mengalami peningkatan secara signifikan maka dengan demikian kelangsungan hidup perusahaanpun akan terjamin. Menurut Sutrisno (2009:53) kinerja keuangan adalah “prestasi yang dicapai oleh perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan tersebut”. Sedangkan menurut Jumingan (2009:239) kinerja keuangan merupakan “gambaran kondisi keuangan pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana”. Berbeda dengan Fahmi (2011:2) yang menyatakan bahwa “kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar”.

Jadi dapat ditarik kesimpulan bahwa kinerja keuangan adalah suatu gambaran kondisi keuangan yang menjadi ukuran keberhasilan atau prestasi yang dicapai perusahaan dalam menjaga kesehatan dan kestabilan dalam bidang keuangan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar selama periode tertentu.

2.1.2 Cara Menilai Kinerja Keuangan

Penilaian kinerja keuangan bisa dikatakan sebagai suatu indikator atas hasil kerja dalam bidang keuangan yang telah dicapai sebelumnya. Penilaian kinerja keuangan sangat penting untuk menilai seberapa sehat keuangan perusahaan. Dengan melakukan penilaian terhadap kinerja keuangan apabila terdapat penurunan kinerja keuangan dalam perusahaan maka akan segera dapat diketahui lebih dini dan perusahaan bisa melakukan langkah perbaikan lebih cepat sehingga hal-hal yang tidak diharapkan oleh perusahaan bisa lebih cepat diatasi.

Adapun cara yang dapat ditempuh untuk menilai kinerja keuangan yaitu dengan menggunakan metode analisis terhadap laporan keuangan, sebagaimana dikemukanan oleh Munawir (2010:36-37), teknik analisis laporan keuangan terdiri dari :

1. Analisis Perbandingan Laporan Keuangan, adalah metode dan teknik analisis dengan cara memperbandingkan laporan keuangan untuk dua periode atau lebih, dengan menunjukkan : Data absolut atau jumlah-jumlah dalam rupiah, kenaikan atau penurunan dalam jumlah rupiah, kenaikan atau penurunan

dalam persentase, perbandingan yang dinyatakan dalam rasio, persentase dalam total.

2. Trend atau tendensi atau posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam persentase (Trend Percentage Analysis), adalah suatu metode atau teknik analisis untuk mengetahui tendensi daripada keadaan keuangannya, apakah menunjukkan tendensi tetap, naik atau bahkan turun. 3. Laporan dengan persentase per komponen (Common SizeStatement), adalah

suatu metode analisis untuk mengetahui persentase investasi pada masing-masing aset terhadap total asetnya, juga untuk mengetahui struktur permodalannya dan komposisi perongkosan yang terjadi dihubungkan dengan jumlah penjualannya.

4. Analisis Sumber dan Penggunaan Modal Kerja, adalah suatu analisis untuk mengetahui sumber-sumber serta penggunaan modal kerja atau untuk mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu. 5. Analisis Sumber dan Penggunaan Kas (Cash Flow Statement Analysis), adalah

suatu analisis untuk mengetahui sebab-sebab berubahnya jumlah uang kas atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama periode tertentu.

6. Analisis Rasio, adalah suatu metode analisis untuk mengetahui hubungan dari akun-akun tertentu dalam neraca atau laporan laba-rugi secara individu atau kombinasi dari kedua laporan tersebut.

7. Analisis Perubahan Laba Kotor (Gross Profit Analysis), adalah suatu analisis untuk mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari

suatu periode ke periode yang lain atau perubahan laba kotor dari suatu periode dengan laba yang dibudgetkan untuk periode tersebut.

8. Analisis Break Even, adalah suatu analisis untuk menentukan tingkat penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak mengalami kerugian, tetapi juga belum memperoleh keuntungan. Dengan analisis ini juga akan diketahui berbagai tingkat keuntungan atau kerugian untuk berbagai tingkat penjualan.

Adapun dari beberapa cara yang dapat ditempuh untuk menilai kinerja keuangan suatu perusahaan, dalam penelitian ini kinerja keuangan dinilai menggunakan analisis rasio yang terdiri dari rasio aktivitas dan profitabilitas, kemudian dari masing-masing rasio keuangan yang telah dihitung, langkah selanjutnya adalah melakukan analisis trend dengan menentukan garis trend dengan persamaan trend linier: y’= a + bx, menggunakan metode Least Square. Dimana : y = Rasio Keuangan (Aktivitas/ Profitabilitas)

x = Variabel waktu (tahun)

a = Nilai trend pada periode dasar, dengan rumus a=Σy /n

b = Perubahan trend (Koefisien arah garis), dengan rumus b=Σxy / Σx2 y’= Nilai trend pada periode tertentu

n = Banyaknya data

Selanjutnya melakukan interpretasi arah garis trend dari masing-masing rasio keuangan untuk menilai kinerja keuangan apakah menujukkan tendensi tetap, naik, ataukah mengalami penurunan.

2.1.3 Laporan Keuangan

Laporan keuangan adalah suatu media yang dapat menyajikan semua aktivitas keuangan perusahaan kepada pihak-pihak yang membutuhkan. Laporan keuangan yaitu “merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut” (Fahmi, 2011:2). Tujuan laporan keuangan menurut Fahmi (2011:5) adalah “memberikan informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan dari sudut angka-angka dalam satuan moneter”. Sedangka-angkan untuk Manfaat laporan keuangan menurut Fahmi (2011:4) adalah “ mengukur hasil usaha dan perkembangan perusahaan dari waktu ke waktu dan untuk mengetahui sudah sejauh mana perusahaan mencapai tujuannya”. Pernyataan lain oleh Kasmir (2012:27) menyatakan pengertian dari laporan keuangan adalah “laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu”. Sedangkan tujuan laporan keuangan menurut Kasmir (2012:11) antara lain : Memberikan informasi tentang jenis dan jumlah aktiva (harta), kewajiban dan modal yang dimiliki perusahaan pada saat ini. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh, dan jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva dan modal perusahaan. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode. Memberikan informasi tentang catatan-catatan atas laporan keuangan dan informasi keuangan lainnya.

Laporan keuangan merupakan suatu bentuk informasi yang disajikan setiap periodenya, dimana dari laporan keuangan tersebut nantinya dapat dipakai sebagai dasar atau acuan dalam pengambilan keputusan, mulai dari investor atau calon investor sampai dengan manajemen perusahaan itu sendiri. Laporan keuangan akan memberikan berbagai macam informasi yang berpengaruh terhadap harapan bagi para pihak yang berkepentingan. Laporan keuangan terdiri dari neraca dan laporan mengenai laba-rugi serta laporan mengenai perubahan modal. Dimana neraca menunjukan jumlah aktiva, hutang dan modal dari suatu perusahaan pada periode tertentu, sedangkan perhitungan laporan laba-rugi memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu, dan laporan perubahan modal menunjukan sumber dan penggunaan modal atau alasan-alasan yang menyebabkan perubahan modal perusahaan. Laporan keuangan memberikan informasi yang bisa dipakai oleh pihak manajemen terkait sebagai bahan pertimbangan pengambilan keputusan karena laporan keuangan memberikan informasi mengenai profitabilitas, risiko, aliran kas, dimana semua informasi tersebut sangat diperlukan oleh pihak- pihak yang berkepentingan, oleh sebab itu dalam suatu perusahaan laporan keuangan menjadi sangat penting.

Analisis laporan keuangan adalah suatu bentuk penilaian atas laporan keuangan yang disusun oleh akuntan suatu perusahaan yang dilakukan setiap akhir periode.Laporan keuangan yang dianalisis adalah neraca, laporan laba-rugi, dan laporan arus kas.

Menurut Harahap (2010:190) analisis laporan keuangan berarti:

Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melibatkan hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Jadi dapat ditarik kesimpulan bahwa analisis laporan keuangan adalah menguraikan pos-pos laporan keuangan menjadi unit yang lebih sederhana dan bermakna yang nantinya bisa digunakan sebagai alat atau bahan pertimbangan dalam pengambilan keputusan perusahaan.

2.1.4 Rasio Keuangan

Rasio dalam analisis laporan keuangan adalah angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya. Rasio keuangan merupakan suatu perhitungan rasio dimana laporan keuangan merupakan alat ukurnya. Rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi keuangan suatu perusahaan, karena rasio keuangan ini menyederhanakan informasi yang menggambarkan hubungan antara pos satu dengan pos-pos lainnya, dimana dari penyederhanaan tersebut nantinya dapat menilai secara cepat hubungan antar pos dan dapat membandingkannya dengan rasio-rasio sehingga dapat diperoleh informasi yang dapat memberikan penilaian yang diperlukan. Menurut Harahap (2009:297) rasio keuangan merupakan “angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti)”.

Analisis dari macam-macam rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan, karena dari analisis rasio keuangan maka akan dapat diperoleh hubungan dan perbandingan hasil angka maupun elemen-elemen yang ada di laporan keuangan dari periode satu dengan periode yang lainnya.Menurut Sutrisno (2009:214), “analisis rasio keuangan adalah menghubungkan elemen-elemen yang ada di laporan keuangan”. Sedangkan menurut Kasmir (2012:104) “analisis rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan membagi satu angka dengan angka lainnya”. Jenis-jenis rasio yang sering digunakan dalam bisnis diantaranya: Rasio Likuiditas, Rasio Solvabilitas, Rasio Rentabilitas/Profitabilitas, Rasio Leverage, Rasio Aktivitas, Rasio Pertumbuhan, Market Based (Penilaian pasar), Rasio Produktivitas.

2.1.5 Rasio Aktivitas

Penilaian efektivitas perusahaan dalam memanfaatkan sumber daya yang dimilikinya sangatlah penting, dimana dari penilaian tersebut nantinya akan dapat diketahui apakah suatu perusahaan sudah efektif dan maksimal dalam mengelola dan memanfaatkan sumber daya yang dimilikinya, sebab pengelolaan dan pemanfaatan yang kurang tepat akan berakibat suatu perusahaan tidak akan memperoleh pencapaian sesuai dengan yang diharapkan, atau dengan kata lain pemanfaatan sumber daya yang kurang efektif akan menghasilkan pencapaian yang kurang maksimal. Rasio aktivitas adalah suatu cara yang bisa digunakan perusahaan dalam melakukan penilaian terhadap efektifitas pemanfaatan sumber

dayanya, sebagaimana dikemukakan oleh Raharjaputra (2009: 199) bahwa rasio aktivitas yaitu “rasio yang mengukurseberapa efektif (hasil guna) perusahaan menggunakan sumber dayanya”. Pendapat lebih lanjut dikemukakan oleh Kasmir (2012:173) yang menyatakan bahwa rasio aktivitas (activity ratio) merupakan “rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya atau dapat pula dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber daya perusahaan”. Pendapat berbeda dikemukakan oleh Harahap (2009:308) yang menyatakan bahwa “rasio aktivitas menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian, dan kegiatan lainnya”.

Sehingga dapat disimpulkan bahwa, rasio aktivitas adalah rasio yang mengukur efektivitas perusahaan dalam rangka memanfaatkan sumber daya yang dimilikinya melalui kegiatan operasinya. Adapun metode-metode untuk mengukur kinerja keuangan menggunakan rasio aktivitas diantaranya adalah, total asset turn over, inventory turn over, average collection period atau day of receivable, dan receivable turn over.

Metode untuk mengukur kinerja keuangan perusahaan menggunakan rasio aktivitas dalam penelitian ini antara lain:

1. Rasio Perputaran Total Aktiva (Total Asset Turn Over)

Rasio ini menunjukan efektivitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau menggambarkan berapa rupiah penjualan bersih yang dapat dihasilkan oleh setiap rupiah yang diinvestasikan dalam

bentuk harta perusahaan. Rasio ini menunjukan perputaran total aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan, atau dengan kata lain rasio ini digunakan untuk mengukur kemampuan dana yang tertanam dalam keseluruhan aktiva yang berputar pada suatu periode. Apabila perputarannya lambat, maka hal ini menunjukan bahwa aktiva yang dimiliki terlalu besar dibandingkan dengan kemampuan untuk menjual.

2. Rasio Perputaran Piutang (Receivable Turn Over)

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam mengelola dana yang tertanam dalam piutang pada suatu periode tertentu di mana piutang yang dimiliki perusahaanmempunyai hubungan erat dengan volume penjualan kredit, sehingga posisi piutang dan taksiran waktu pengumpulan piutang dapat dilakukan dengan menghitung tingkat perputaran piutangnya, yakni dengan membagi total penjualan kredit dengan rata-rata piutang. Rasio ini juga menunjukan seberapa cepat penagihan piutang, semakin besar semakin baik karena penagihan putang dilakukan dengan cepat. 3. Periode Penagihan Piutang (Days of Receivable)

Rasio ini mengukur efisiensi pengelolaan piutang perusahaan, rata-rata jangka waktu penagihan adalah rata-rata jangka waktu lamanya perusahaan harus menunggu pembayaran setelah melakukan penjualan. Rasio ini dapat dibandingkan dengan persyaratan pembayaran yang diberikan perusahaan kepada para pelanggannya. Rasio ini sejalan dengan informasi yang digambarkan Receivable Turn Over. Rumus untuk menghitung periode

penagihan piutang dapat dilakukan dengan membagi jumlah piutang dengan penjualan perhari, atau bisa juga dengan membagi 360 dengan hasil dari Receivable Turn Over, dimana satu tahun dapat diasumsikan 360 hari. Hasil dari perhitungan rasio ini jika menunjukan hasil yang semakin kecil maka hal tersebut semakin baik untuk perusahaan.

2.1.6 Rasio Profitabilitas

Perusahaan yang melakukan kegiatan usahanya selalu didasari keinginan untuk memperoleh laba atau keuntungan. Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Adapun profitabilitas menurut Harahap (2009:304) “Menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber daya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang perusahaan, dan lain sebagainya”. Cara yang bisa digunakan oleh perusahaan untuk mengukur kemampuannya dalam menghasilkan laba adalah dengan menggunakan rasio profitabilitas. Menurut Sutrisno (2009:222) rasio profitabilitas adalah “rasio untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh perusahaan”. Sejalan dengan pendapat Kasmir (2012 : 196) yang menyatakan bahwa “rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan”.

Jadi secara umum dapat ditarik kesimpulan bahwa rasio profitabilitas adalah suatu alat yang digunkana untuk mengukur kinerja atau kemampuan perusahaan dalam menghasilkan laba atau keuntungan dalam periode tertentu melalui sumber daya

dan kegiatan-kegiatan yang dilakukan oleh perusahaan. Pada umumnya metode-metode yang digunakan perusahaan untuk mengukur kinerja keuangan menggunakan rasio profitabilitas diantaranya adalah profit margin, return on asset, return on equity, return on investment, earning per share.

Metode yang digunakan untuk mengukur kinerja perusahaan menggunakan rasio profitabilitas dalam penelitian ini antara lain:

1. Margin Laba Bersih (Net Profit Margin)

Rasio ini untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersihnya terhadap penjualan. Rasio ini juga dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat besar kecilnya laba usaha yang dihasilkan dari penjualan. Margin laba bersih semakin tinggi maka hal tersebut semakin baik bagi perusahaan karena dianggap kinerja perusahaan dalam menghasilkan laba cukup tinggi.

2. Return On Investment(ROI)

Merupakan perbandingan antara laba bersih dengan total aktiva yang dimiliki oleh perusahaan. Sebagaimana dikemukakan oleh Syamsuddin (2009:63) bahwa Return On Investement merupakan “rasio yang mengukur kemampuan perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia didalam perusahaan”. Sedangkan Menurut kasmir (2012:202), Return on investment adalah “rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen

dalam mengelola investasinya”. Semakin tinggi rasio ini maka perusahaan dapat dikatakan dalam keadaan baik.

3. Return On Equity (ROE)

Rasio ini memperlihatkan sejauh mana perusahaan dalam mengelola modalnya secara efektif. Seperti dikemukakan oleh Harahap (2009:305) bahwa : Return on equity merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan didalam perusahaan. Dalam pengertian ini, seberapa besar perusahaan memberikan imbal hasil tiap tahunnya per satu mata uang yang diinvestasikan baik oleh pemilik modal maupun investor ke perusahaan tersebut.

2.2 Tinjauan Penelitian Terdahulu

Dalam setiap penelitian selalu memiliki sebuah acuan dalam pembuatannya. Sama halnya dengan penelitian ini, Ada beberapa peneliti terdahulu telah melakukan penelitian berkaitan dengan kinerja keuangan yang dapat digunakan sebagai acuan dalam penulisan penelitian ini, yaitu :

1. Yuli Orniati (2009) Universitas Gajayana Malang

Judul Penelitian : Laporan Keuangan sebagai Alat untuk Menilai Kinerja Keuangan (pada PT. Wira Jatim Group Pabrik Es Betek Malang)

Hasil Penelitian :

Rasio likuiditas (current ratio, acid test, ratio,cash ratio), rasio leverage (debt ratio, time interest earned ratio), rasio acitivity ( period of receivable turnover, receivable turnover, inventory turnover, total assets turnover), dan rasio profitabilitas (gross profit margin, net profit margin, return on investment) digunakan sebagai indikator kinerja keuangan. Hasil penelitian menunjukkan peningkatan proporsi aktiva lancar kewajiban lancar, earning terhadap bunga, perputaran piutang, dan laba atas investasi. Namun, margin laba bersih menurun. Persamaan dengan penelitian saat ini :

Sama-sama menggunakan rasio aktivitas dan profitabilitas untuk menilai kinerja keuangan perusahaan.

Perbedaan dengan penelitian saat ini :

Penelitian terdahulu dalam menilai kinerja keuangan hanya membandingkan kenaikan atau penurunan nilai rasio aktivitas dan profitabilitas antara satu periode dengan periode lainnya, sedangkan pada penelitian saat ini memberikan gambaran lebih lanjut dari hasil perhitungan rasio aktivitas dan profitabilitas dengan menyajikan grafik trend linier, dimana dari grafik tersebut informasi mengenai kinerja keuangan yang dinilai menggunakan rasio aktivitas dan profitabilitas akan lebih mudah dipahami oleh pihak perusahaan dengan cara melihat kecenderungan arah garis trend.

2. Dwi Risma Deviyanti (2013)

Judul Penelitian : Analisis Laporan Keuangan dalam Menilai Kinerja Keuangan pada PT. Serba Mulia Auto Yamaha 3S Balikpapan

Periode Penelitian : 2010 - 2011 Hasil Penelitian :

Berdasarkan hasil penelitian, dapat disimpulkan bahwa kinerja keuangan perusahaan ditinjau dari rasio likuiditas meningkat dari 2010 hingga 2011. Ditinjau dari rasio solvabilitas, kinerja keuangan perusahaan juga meningkat dari 2010 hingga 2011. Pada rasio aktivitas, kinerja keuangan perusahaan tahun 2010 menjadi 2011 meningkat. Dan dalam rasio profitabilitas, kinerja perusahaan menurun dari 2010 hingga 2011. Peningkatan total kewajiban perusahaan pada tahun 2011 sangat mempengaruhi rasio likuiditas dan solvabilitas.

Persamaan dengan penelitian saat ini :

Sama-sama menggunakan rasio aktivitas dan profitabilitas untuk menilai kinerja keuangan perusahaan.

Perbedaan dengan penelitian saat ini :

Penelitian terdahulu dalam menilai kinerja keuangan hanya membandingkan kenaikan atau penurunan nilai rasio aktivitas dan profitabilitas antara satu periode dengan periode lainnya, sedangkan pada penelitian saat ini memberikan gambaran lebih lanjut dari hasil perhitungan rasio aktivitas dan profitabilitas dengan menyajikan grafik trend linier, dimana dari grafik tersebut informasi mengenai kinerja keuangan yang dinilai menggunakan rasio aktivitas dan profitabilitas akan lebih mudah dipahami oleh pihak perusahaan dengan cara melihat kecenderungan arah garis trend.

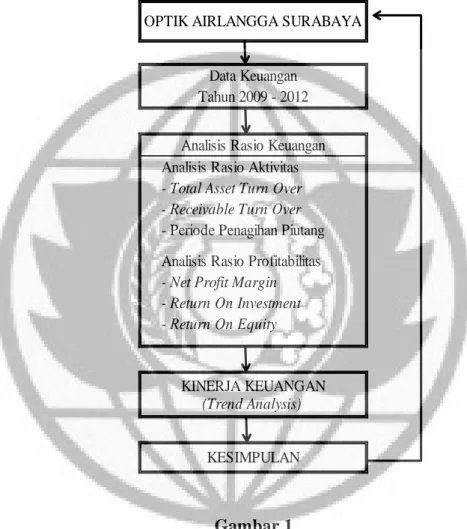

2.3 Kerangka Pemikiran

Berdasarkan uraian yang telah disampaikan pada bab sebelumnya langkah selanjutnya adalah penyusunan kerangka pemikiran, adapun kerangka pemikiran dalam penelitian ini adalah sebagai berikut :

Analisis Rasio Aktivitas

- Total Asset Turn Over - Receivable Turn Over

- Periode Penagihan Piutang Analisis Rasio Profitabilitas

- Net Profit Margin - Return On Investment - Return On Equity

KESIMPULAN

OPTIK AIRLANGGA SURABAYA

Data Keuangan Tahun 2009 - 2012

Analisis Rasio Keuangan

KINERJA KEUANGAN

(Trend Analysis)

Gambar 1 Kerangka Pemikiran Keterangangambar :

1. Optik Airlangga adalah sebuah perusahaan yang melakukan kegiatan usaha dalam bidang kacamata, dan merupakan subjek dari penelitian ini.

2. Data keuangan berupa laporan keuangan periode 2009-2012 yang terdiri dari neraca, laporan laba rugi, dan data-data keuangan lain yang mendukung dan

berhubungan dengan penelitian dihimpun dari pihak Optik Airlangga, selanjutnya data keuangan tersebut dihitung menggunakan rasio keuangan. 3. Rasio keuangan yang digunakan untuk melakukan analisis atau perhitungan

secara manual dalam penelitian ini adalah terdiri dari :

a. Rasio aktivitas yang nantinya digunakan untuk menilai efektivitas Optik Airlangga dalam mengelola sumber daya yang dimilikinya meliputi: - Total Asset Turn Over, untuk menilai efektivitas Optik Airlangga

dalam menggunakan seluruh harta perusahaan untuk menghasilkan penjualan.

- Receivable Turn Over, untuk menilai kemampuan Optik Airlangga dalam mengelola piutang.

- Periode Penagihan Piutang¸ untuk menilai efisiensi Optik Airlangga dalam mengelola piutang.

b. Rasio profitabilitas yang digunakan untuk mengukur kemampuan Optik Airlangga dalam menghasilkan laba yang meliputi:

- Net Profit Margin, untuk menilai kemampuan Optik Airlangga dalam menghasilkan laba bersihnya terhadap penjualan.

- Return On Investmet (ROI), untuk menilai kemampuan Optik Airlangga menghasilkan laba dari aktiva yang digunakan.

- Return On Equity (ROE), untuk menilai Optik Airlangga dalam mengelola modalnya secara efektif.

4. Penilaian kinerja keuangan dilakukan dengan cara menghitung rasio aktivitas dan profitabilitas, dari hasil perhitungan masing-masing rasio keuangan

tersebut kemudian dilakukan analisis trend dengan menentukan garis trend dengan persamaan trend linier y’ = a+bx. Selanjutnya melakukan interpretasi arah garis trend dari masing-masing rasio keuangan.

5. Hasil penelitian dan pembahasan mengenai penilaian kinerja keuangan selanjutnya akan diinformasikan kepada pihak Optik Airlangga, dan diharapkan dapat memberikan masukan kepada pihak Optik Airlangga sebagai bahan pertimbangan pengambilan keputusan.