Peran Perusahaan Anjak Piutang Dalam menstimulasi

Perkembangan Usaha Kecil dan Menengah

Nama : No Absen :

Aulia latifa Rachma 5

Hanni Juwita 18

Jeremia Nagasari 23

Popi Septiana 36

Sukiandy Wijaya 39

Makalah ini disusun dalam rangka memenuhi Tugas Moneter dan Lembaga Keuangan

Program Pendidikan Akuntansi BCA

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas berkat, rahmat,

bimbingan, dan petunjuk-Nya, penulis dapat menyelesaikan paper berjudul “Peran Perusahaan Anjak Piutang Dalam menstimulasi Perkembangan Usaha Kecil dan Menengah.”

”.

Pada kesempatan ini, penulis mengucapkan terima kasih kepada :

1. Bapak Y.B. Suhartoko dan bapak B. Elnath Aldi selaku guru pembimbing.

2. Orang tua yang selalu membantu dan mendukung ketika penulis menyelesaikan paper ini

3. Teman-teman dan pihak yang selalu membantu dan memberi semangat sehingga paper ini dapat selesai dengan baik.

Penulis menyadari paper ini masih perlu pembenahan dan perbaikan karena keterbatasan penulis. Oleh karena itu, penulis mengharapkan kritik dan saran dari pembaca untuk perbaikan dan pengembangan paper ini. Semoga paper ini bermanfaat bagi pembaca.

Jakarta, April 2016

BAB 1

PENDAHULUAN

A. Latar Belakang

Saat ini perkembangan perekonomian di Indonesia semakin pesat, begitu juga dengan perkembangan kegiatan usaha/bisnis semakin pesat pula. Hal tersebut mengakibatkan persaingan usaha/bisnis semakin ketat. Apabila perusahaan tidak dapat bersaing dengan perusahaan lainnya, maka perusahaan tersebut bertahan sehingga mengakibatkan perusahaan tersebut bangkrut (gulung tikar).

Suatu usaha/bisnis yang sedang berkembang tentunya membutuhkan modal yang cukup besar untuk mendukung kegiatan usahanya agar bisa tetap bersaing dan tetap eksis dalam kegiatan usahanya. Lembaga keuangan di Indonesia dibedakan menjadi dua, yaitu Lembaga Keuangan Bank dan Lembaga Keuangan Non-Bank. Bank merupakan salah satu bentuk lembaga keuangan yang bertujuan untuk memberikan kredit, pinjaman dan jasa-jasa keuangan lainnya, sehingga dapat dikemukakan bahwa fungsi bank pada umumnya adalah melayani kebutuhan pembiayaan dan melancarkan mekanisme sistem pembayaran bagi banyak sektor perekonomian.

dari pada lembaga keuangan bank yang ada saat ini, karena perusahaan pembiayaan non bank lebih mudah dalam melakukan proses pembiayaan yang ditunjukan kepada konsumen yang memerlukan dana tersebut. Salah satu perusahaan pembiayaan non bank adalah factoring atau anjak piutang yang saat ini sangat cepat perkembangannya di Indonesia karena dapat membantu masyarakat yang membutuhkan dana untuk suatu permodalan usaha yang akan dibangun oleh pihak-pihak yang berkepentingan dalam memajukan ekonomi yang ada di sekitarnya.

Lembaga pembiayaan factoring merupakan suatu badan usaha yang melakukan kegiatan pembiayaan dalam bentuk pembelian dan atau pengalihan serta pengurusan piutang atau tagihan jangka pendek suatu perusahaan dari teransaksi dalam negeri atau luar negeri, di Indonesia sendiri hal ini tidak terlalu mengherankan karena pranata hukum factoring ini cepat sekali perkembangannya. Dewasa ini lembaga pembiayaan factoring bahkan sudah memasuki di banyak Kabupaten atau kota di Indonesia saat ini. Sebenarnya factoring diperuntukkan bagi segenap lapisan perusahaan, dalam tingkat manapun, untuk factoring modal perusahaan menengah ke bawah, yang dikenal adalah Vendor Lease Program maksudnya adalah perusahaan menengah ke bawah yang memerlukan modal tersebut.

B. Rumusan Masalah

Rumusan masalah dalam paper ini antara lain : 1. Apa manfaat dari anjak piutang ?

2. Bagaimana peran perusahaan anjak piutang dalam membantu Usaha Kecil dan Menegah (UKM) ?

C. Tujuan Penulisan

Tujuan yang akan dicapai dari paper ini antara lain: 1. Mengetahui manfaat dari anjak piutang.

2. Mengetahui peran peran perusahaan anjak piutang dalam membantu Usaha Kecil dan Menegah (UKM).

3. Mengetahui hambatan-hambatan yang dialami oleh prusahaan anjak piutang.

D. Manfaat Penulisan

Paper ini diharapkan dapat memberi manfaat yaitu :

1. Memberi informasi mengenai manfaat anjak piutang terkait dengan perkembangan Usaha Kecil dan Menegah (UKM).

2. Memberi informasi mengenai hambatan-hambatan yang dialami perusahaan anjak piutang

BAB II

KAJIAN PUSTAKA

A. Pengertian Anjak Piutang

Dalam menghadapi persaingan yang semakin ketat setiap perusahaan dapat melakukan kebijakan dengan menjual produk yang dihasilkan secara kredit. Penjualan secara kredit dapat meningkatkan omset penjualan dan pada gilirannya akan meningkatkan laba. Namun demikian, meningkatnya penjualan secara kredit mengakibatkan rumitnya administrasi penjualan yang berkaitan dengan penagihan piutang dan risiko tidak dilunasinya piutang tersebut. Selain itu peningkatan penjualan secara kredit juga akan mengakibatkan peningkatan kebutuhan modal kerja. Hal ini disebabkan semakin besar modal kerjayang tertanam dalam piutang. Untuk mengatasi masalah administrasi piutang, risiko tidak tertagihnya piutang, dan kebutuhan modal kerja perusahaan dapat memanfaatkan perusahaan pembiayaan anjak piutang.Berikut pengertian anjak piutang menurut beberapa sumber :

Menurut Dahlan Siamat, Manajemen Lembaga Keuangan, (Solo: Intermedia, 1995), Perusahaan anjak piutang adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk pembeliaan dan atau pengalihan serta pengurusan piutang atau tagihan jangka pendek suatu perusahaan (debitur) dari transaksi perdagangan didalam atau diluar negeri. Menurut Wikipedia Indonesia, Anjak piutang (bahasa Inggris: factoring)

adalah suatu transaksi keuangan sewaktu suatu perusahaan menjual piutangnya (misalnya tagihan) dengan memberikan suatu diskon yang melibatkan tiga pihak. Tiga pihak yang terlibat dalam anjak piutang adalah penjual, debitur, dan pihak yang membiayai (factor). Penjual adalah pihak yang memiliki piutang (biasanya untuk layanan yang diberikan atau barang yang dijual) dari pihak kedua, debitur. Penjual selanjutnya menjual satu atau lebih tagihannya dengan potongan atau diskon ke pihak ketiga, suatu lembaga keuangan khusus untuk mendapatkan uang dalam bentuk kas. Debitur akan membayar langsung ke perusahaan pembiayaan dengan jumlah penuh sesuai nilai tagihan.

Sedangkan pengertian anjak piutang berdasarkan Surat Keputusan Menteri Keuangan No.448/KMK.017/2000 adalah “kegiatan pembiayaan dalam bentuk pembelian dan atau pengalihan serta pengurusan piutang jangka pendek suatu perusahaan dari transaksi perdagangan dalam atau luar negeri”.

B. Sejarah Anjak Piutang

perusahaan-perusahaan mengambangkan suatu cara dengan bertindak sebagai perantara dalam kegiatan penjualan produknya dan selanjutnya disebut factor atau agen.

Selanjutnya pada waktu terjadi revolusi industri, peran faktor berubah terutama pada pabrik-pabrik tekstil menjadi penilai guna menentukan kelayakan kredit nasabah-nasabah dari Amerika. Perkembangan peran tersebut berlanjut dengan pembelian faktur-faktur pabrik tekstilInggris oleh pihak faktor yang selanjutnya diuangkan pada saat jatuh tempo. Kegiatan transaksi jual-beli faktur ini selanjutnya mengalami perkembangan yang pesat.

Selanjutnya di Amerika Serikat kegiatan anjak piutang dimulai pada pembiayaan industri tekstil, dimana pada awalnya merupakan bagian dari kegiatan bank. Kemudian kegiatan ini berkembang jadi badan usaha sendiri yang khusus menangani anjak piutang dan kemudian menyebar ke wilayah Eropa. Dinegara-negara lain kegiatan anjak piutang ini masih sangat baru dan dimulai sekitar tahun 1960-an dan 1970-an. Sedangkan kegiatan anjak piutang di Indonesia dimulai sejak dikeluarkannya kebijaksanaan 20 Desember 1988 (Pakdes 88). Pengenalan usaha ini dimaksudnkan untuk memperoleh sumber-sumber pembiayaan alternatif selain pembiayaan melalui lembaga perbankan, leasing, modal ventura dan pembiayaan konsumen. Sesuai dengan Pakdes 88, kegiatan anjak piutang dapat dilakukan oleh multi finance company, yaitu perusahaan pembiayaan yang melakukan kegiatan berbagai macam usaha pembiayaan, yaitu anjak piutang, sewaguna usaha, modal ventura, kartu kredit, dan pembiayaan konsumen. Namun demikian, perusahaan dapat memilih salah satu dari beberapa bentuk kegiatan yang dilakukan oleh perusahaan multifinance sebagai spesialisasi usahanya dengan membentuk badan hukum baru.

C. Jenis-Jenis Anjak Piutang

dari satu perusahaan anjak piutang yang disesuaikan dengan kebutuhan supplier tersebut dengan fasilitas yang disediakan perusahaan anjak piutang. Apabila supplier atau klien telah mengetahui persis sejak awal kebutuhannya, akan mempermudah dan mempercepat menentukan perusahaan anjak piutang mana yang menyediakan fasilitas sesuai dengan yang dibutuhkan.

Fasilitas anjak piutang yang ditawarkan oleh perusahaan anjak piutang dapat dibedakan dalam berbagai jenis sebagai berikut:

1. Berdasarkan Pemberitahuan

Disclosed / notification. Disclosed factoring atau juga disebut dengan notification factoring adalah pengalihan piutang kepada perusahaan anjak piutang dengan sepengetahuan pihak debitor (customer). Oleh karena itu pada saat piutang tersebut jatuh tempo perusahaan anjak piutang memiliki hak tagih pada debitor yang bersangkutan. Untuk dapat melakukan hal tersebut di dalam faktur dicantumkan pernyataan bahwa piutang yang timbul dari faktur ini telah dialihkan kepada perusahaan anjak piutang. Notifikasi setiap transaksi anjak piutang kepada pihak customer dimaksudkan antara lain:

a) untuk menjamin pembayaran langsung kepada perusahaan anjak piutang.

b) untuk mencegah pihak customer melakukan perbuatan yang merugikan pihak perusahaan anjak piutang misalnya, pengurangan jumlah piutang sesuai dengan kontrak klien sebagai penjual.

c) mencegah perubahan-perubahan yang ada dalam kontrak yang dapat mempengaruhi perusahaan anjak piutang.

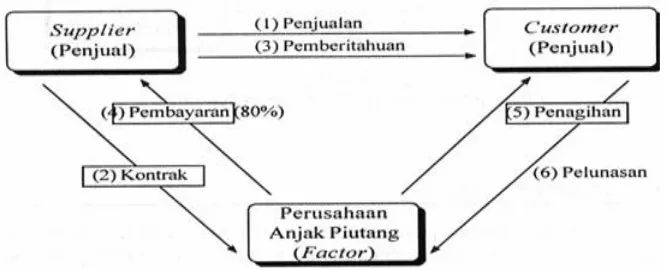

Mekanisme anjak piutang dengan fasilitas disclosed dapat diikuti pada gambar dibawah ini.

Mekanisme Disclosed Factoring

Keterangan:

o Penjualan secara kredit kepada customer (debitor).

o Kontrak factoring antara supplier (klien) dengan perusahaan factoring (factor) disertai dengan penyerahan faktur-faktur dan dokumen terkait lainnya.

o Pemberitahuan kepada customer mengenai kontrak factoring.

o Pembayaran oleh perusahaan factoring yang dapat dilakukan dalam waktu 24 jam. Pembayaran tersebut berjumlah sampai 80% dari total nilai faktur. Sisanya 20% akan dibayar apabila telah dilakukan pelunasan penuh oleh customer atau debitor.

o Penagihan oleh perusahaan factoring yang disertai dengan bukti-bukti pendukung.

Undisclosed/non notification & Undisclosed atau juga disebut dengan non-notification factoring adalah transaksi penjualan atau pengalihan piutang kepada perusahaan anjak piutang oleh klien tanpa pemberitahuan kepada debitor kecuali bila ada pelanggaran atas kesepakatan pada pihak klien; atau secara sepihak perusahaan anjak piutang menganggap akan menghadapi risiko.

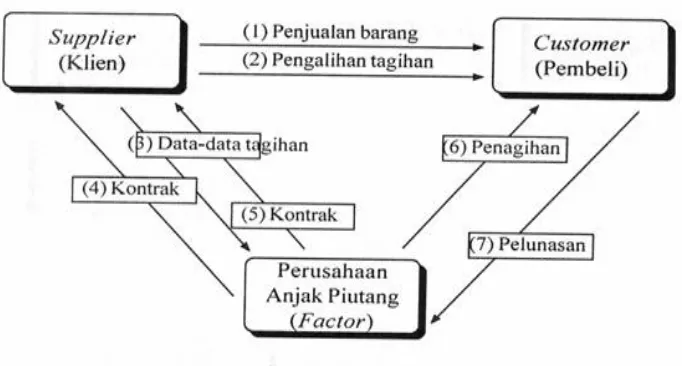

Transaksi disclosed atau undisclosed factoring terhadap pengalihan piutang klien kepada perusahaan anjak piutang akan memiliki dampak hukum pada masing-masing pihak yang terkait. Mekanisme undisclosed factoring adalah seperti gambar sbb :.

Mekanisme Undisclosed Factoring

Keterangan:

o Penjualan secara kredit oleh klien (supplier) kepada nasabahnya (customer).

o Penyerahan faktur dan bukti-bukti pendukung lainnya tanpa ada pemberitahuan mengenai kontrak anjak piutang.

o Pembayaran kepada klien sampai 80% dari total nilai faktur. Sisanya 20% akan dibayar pada saat pelunasan utang oleh debitor (customer). o Pada saatjatuh tempo, debitor akan melunasi utangnya langsung

kepada supplier atau klien.

o Klien kemudian meneruskan pelunasan tersebut (No.5) kepada perusahaan anjak piutang. Perusahaan anjak piutang selanjutnya melunasi sisa pembayaran 20% kepada klien.

2. Berdasarkan Penanggungan Risiko

Recourse factoring. Anjak piutang dengan cara recourse atau disebut juga with recourse factoring berkaitan dengan risiko debitor yang tidak mampu memenuhi kewajibannya. Keadaan ini bagi perusahaan anjak piutang merupakan ancaman risiko. Dalam perjanjian with recourse, klien akan menanggung risiko kredit terhadap piutang yang dialihkan kepada perusahaan anjak piutang. Oleh karena itu, perusahaan anjak piutang akan mengembalikan tanggung jawab (recourse) pembayaran piutang kepada klien atas piutang yang tidak tertagih dari customer.

3. Berdasarkan Pelayanan

Full servicefuctoring, yaitu perjanjian anjak piutang yang meliputi semua jenis jasa anjak piutang baik dalam bentukjasa pembiayaan maupun jasa non-pembiayaan, misalnya urusan administrasi penjualan (sales ledger administration), tagihan dan penagihan piutang termasuk menanggung risiko terhadap piutang yang macet.

Financefactoring, yaitu perusahaan anjak piutang yang hanya menyediakan fasilitas pembiayaan saja tanpa ikut menanggung risiko atas piutang tak tertagih. Penyediaan pembiayaan dana tunai pada saat penyerahan faktur kepada perusahaan factoring sampai sejumlah 80% dari nilai seluruh faktur sesuai dengan besarnya plafon pembiayaan (limit kredit). Klien tetap bertanggung jawab terhadap pembukuan piutang dan penagihannya, termasuk menanggung risiko tidak tertagihnya piutang tersebut.

Bulk factoring. Jasa factoring ini juga disebut dengan agency factoring yaitu transaksi yang mengaitkan perusahaan factoring sebagai agen dari klien. Bentuk fasilitas factoring ini pada dasarnya hampir sama dengan full service factoring, namun penagihan piutang tetap dilakukan oleh klien dan proteksi risiko kredit tidak dijamin perusahaan factoring.

piutang ini perusahaan factoring akan membayar kliennya tidak lebih dari 10 hari setelah faktur jatuh tempo. Oleh karena itu tidak ada beban bunga yang diperhitungkan. Pembayaran atas piutang yang dialihkan dapat dilakukan berdasarkan periode tertentu yang didasarkan atas perkiraan rata-rata jatuh tempo faktur atau penyerahan copy faktur.

4. Berdasarkan Lingkup Kegiatan

Domestic factoring, yaitu kegiatan transaksi anjak piutang dengan melibatkan perusahaan anjak piutang, klien dan debitor yang semuanya berdomisili di dalam negeri.

International factoring. Anjak piutang ini juga sering disebut export factoring, yaitu adalah kegiatan anjak piutang untuk transaksi ekspor impor barang yang melibatkan dua perusahaan factoring di masing-masing negara sebagai export factor dan import factor.

5. Berdasarkan Pembayaran kepada Klien

Advanced payment, yaitu transaksi anjak piutang dengan memberikan pembayaran di muka (prepayment financing) oleh perusahaan anjak piutang kepada klien berdasarkan penyerahan faktur yang besarnya berkisar 80% dari nilai faktur.

Collection, yaitu transaksi pengalihan piutang yang pembayarannya akan dilakukan apabila perusahaan anjak piutang berhasil melakukan penagihan terhadap debitor.

D. Proses Anjak Piutang untuk Tagihan

Kegiatan anjak piutang untuk tagihan ini atau disebut juga account receivable factoring didasarkan pada suatu transaksi jual beli secara kredit jangka pendek dan menengah yang dijual kepada perusahaan anjak piutang dengan kontrak pengambil alihan tagihan dari penjual atau supplier kepada perusahaan anjak piutang. Pengalihan tagihan tersebut atas persetujuan atau pengetahuan pembeli (customer). Proses anjak piutang untuk tagihan dapat diikuti pada gambar berikut

Proses Anjak Piutang untuk Tagihan

o Supplier (klien) menjual barang atau jasa kepada pembeli (customer). Penyerahan barang dengan D/0 yang ditandatangani pembeli. Asli D/0 kembali kepada supplier.

o Karena alasan cashflow, supplier atau klien kemudian menjual tagihannya kepada perusahaan anjak piutang atas persetujuan pembeli (customer).

o Klien menyerahkan data tagihan, termasuk faktur-faktur atau D/0 kepada perusahaan anjak piutang.

o Kontrak persetujuan dan pengambilatihan tagihan antara klien dengan perusahaan anjak piutang.

o Pembayaran kepada klien atas penjualan tagihan.

o Pada saatjatuh tempo perusahaan anjak piutang melakukan penagihan kepada pembeli (customer).

o Pelunasan utang oleh pembeli.

E. Biaya Anjak Piutang

Biaya-biaya yang dibebankan oleh perusahaan anjak piutang antara lain terdiri atas service charge dan initial payment charge atau juga disebut discount charge (biaya bunga). Besamya service charge anjak piutang untuk jasa nonpembiayaan untuk anjak piutang domestik berkisar antara 0,5%-1.5% dari jumlah tagihan. Sedangkan untuk anjak piutang internasional antara 1,0%-2,5%. Pembayaran service charge tersebut biasanya dipotong dari pembayaran pre financing yang diberikan oleh perusahaan anjak piutang. Sedangkan biaya bunga atau discount charge sehubungan dengan pembayaran di muka (initial payment), perusahaan anjak piutang mengenakan biaya antara 2%-3% p.a. di atas prime rate. Biaya yang terdiri atas 2 (dua) macam biaya :

terhadap transaksi penjualan oleh klien. Besarnya biaya tersebut sangat tergantung dalam, perjanjian atau persetujuan kedua belah pihak antara perusahaan anjak piutang dengan klien sebelum kontrak anjak piutang dilaksanakan dan biasanya dinyatakan dalam suatu persentase tertentu dari nilai faktur.

Discount Charge. Biaya ini secara langsung berhubungan dengan pembayaran di muka yang diberikan oleh perusahaan anjak piutang kepada klien setelah penyerahan faktur dilakukan. Besarnya biaya tersebut juga dinyatakan dalam suatu persentase secara tahunan (annual basis). Seperti halnya dengan service charge, biaya ini juga ditetapkan berdasarkan negosiasi antara pihak perusahaan anjak piutang dengan klien sebelum kontrak anjak piutang dilakukan.

F. Manfaat Anjak Piutang

Manfaat anjak piutang bagi klien dapat dijelaskan antara lain sebagai berikut:

a. Membantu administrasi penjualan dan penagihan (sales ledgering and collection services)

Perusahaan anjak piutang memperoleh fee atau komisi sebesar persentase tertentu dari jumlah piutang yang dianjak-piutangkan atas jasa jasa administrasi yang diberikan sebagai bagian dari perjanjian anjak piutang. Jasa jasa tersebut meliputi administrasi piutang yang dianjak-piutangkan dan membantu penagihannya. Dengan mengalihkan tugas pembukuan kepada perusahaan anjak piutang akan timbul beban biaya atas klien.

b. Membantu beban risiko (credit inscrrance)

kemungkinan mereka menolak menjual kredit kepada nasabah baru. Hal tersebut berarti suatu kerugian, bukan saja semata-mata rugi materi yaitu akibat batalnya memperoleh keuntungan yang sudah di depan mata tetapi juga rugi secara immateriel dalam hal goodwill. Sekiranya risiko dapat dibagi dengan perusahaan anjak piutang berarti akan meningkatkan keuntungan karena pesanan barang dari nasabah baru tidak perlu lagi ditolak.

c. Memperbaiki sistem penagihan

Keuntungan lain perusahaan anjak piutang adalah memperbaiki sistem penagihan. Apabila suatu perusahaan anjak piutang membeli suatu tagihan, tentu perusahaan tersebut mengharapkan untuk , dibayar pada saat jatuh temponya. Hat tersebut berarti perusahaan anjak piutang akan memantau pembayarannya dan memberitahukan kepada klien tagihan-tagihan yang telah jatuh tempo. Klien biasanya melakukan revisi posisi tagihan yang dianjak-piutangkan. Dalam melakukan penagihan, perusahaan anjak piutang sedapat mungkin tidak memperburuk hubungan antara kliennya dengan nasabah atau customer.

d. Membantu memperlancar modal kerja

Manfaat anjak piutang dalam siklus manufaktur dapat dijelaskan dalam gambar berikut

Manfaat Aujak Piutang dan Slklus Manufaktur

Keterangan:

a. Pemrosesan bahan mentah sesuai dengan klasifikasi produk. b. Barang setengahjadi selanjutnya diproses selesai

d. Alternatif imtuk memperoleh uang tunai melalui fasilitas anjak piutang tanpa perlu menunggu jatuh temponya piutang yang biasanya berkisar antara 1-3 bulan.

e. Siklus produksi baru dapat dimulai kembali setelah piutang jatuh tempo.

e. Meningkatkan kepercayaan

Karena arus dana bukan lagi suatu masalah maka setiap tagihan dapat dibayar tepat waktu yang pada gilirannya akan meningkatkan kepercayaan pihak klien. Reputasi yang baik akan mengakibatkan mudahnya melakukan pembelian misalnya barang-barang mentah secara kredit dengan harga yang lebih baik. Sedangkan dalam hal penjualan tunai klien dapat memberikan discount yang lebih menarik.

f. Kesempatan untuk mengembangkan usaha

Manfaat lain anjak piutang yang cukup menarik adalah kesempatan untuk tumbuh dan berkembang khususnya bagi usaha kecil. Sekiranya ada permintaan atas produk atau jasa jasa dan apabila mereka menjual kepada nasabah besar dengan reputasi baik.

G. Hambatan Anjak Piutang

1. Tidak adanya ketentuan peraturan perundang-undangan yang secara khusus yang mengatur tentang kegiatan anjak piutang.

memberatkan klien yang mengakibatkan penggunaan jasa anjak piutang kurang diminati.

3. Bagi negara-negara dimana anjak piutang (salah satunya Indonesia) belum berkembang, ada kecenderungan pendapat bahwa Factor hanya dapat bertindak sebagai debt collector, sehingga Klien akan menyerahkan bad debts atau piutang-piutang yang sulit tertagih kepada Factor. Akibatnya, jasa anjak piutang mendapat reputasi yang kurang baik dan menjadi kurang diminati sebagai salah satu alternatif pembiayaan.

4. Kurang profesionalnya perusahaan pembiayaan yang menjalankan usaha anjak piutang tersebut menyebabkan timbul penyimpangan tujuan sebenarnya dari kegiatan Anjak Piutang.

5. Biaya yang mahal. Secara keseluruhan kegiatan anjak piutang memerlukan biaya yang agak besar, apabila dibandingkan dengan kegiatan peminjaman ke bank. Hal ini juga menjadi pertimbangan bagi klien untuk menjual piutangnya kepada Factor.

BAB III

PEMBAHASAN

PT. International Factors Indonesia (“IFI”) adalah perusahaan yang bergerak dalam usaha anjak piutang (factoring) dan equipment leasing. Berada di Wisma Standard Chartered Bank 23B Floor, Jl. Jend. Sudirman Kav. 33A Jakarta 10220. PT. International Factors Indonesia (“IFI”), sebelumnya bernama PT. Niaga International Factors Indonesia, merupakan perusahan pembiayaan joint ventura yang berdiri sejak tahun 1990. Pada akhir Oktober 2005, Bank Niaga selaku sharehorder di Niaga Factor Indonesia melepas sahamnya di perusahaan tersebut. Perusahaan kemudian dikuasai oleh Singapura dibawah PT. IFS Capital (International Factors Singapore), peraturan pemerintah menyebutkan bahwa perusahaan asing tidak boleh memiliki saham lebih dari 85 % pada saham perusahaan publik sehingga sebesar 15% saham dijual ke perorangan di bursa saham. Pada tanggal 14 Juni 2007 nama perusahaan di ganti dari PT. International Factors Indonesia menjadi PT. IFS Capital Indonesia. Dengan struktur organisasi dan kebijakan perusahaan yang baru, PT. IFS Capital Indonesia siap melayani kebutuhan pembiayaan perusahaan Indonesia baik untuk jasa Anjak Piutang dan Sewa Guna Usaha.

PT. IFS Capital Indonesia (IFSI) merupakan perusahaan anjak piutang yang merupakan berbentuk multi financial company berfokus pada usaha kecil dan menengah di Indonesia. Persyaratan yang harus dipenuhi UKM untuk menjadi client dari alternative pembiayaan pada fasilitas anjak piutang di PT. IFSI ialah telah memiliki usaha yang baik dan menguntungkan.

banyak kriteria untuk memberikan kreditnya yang jarang bisa dipenuhi oleh UKM. Oleh sebab itu, PT IFS Capital Indonesia ingin membantu usaha kecil dan menengah ini dengan memberikan pendanaan yang lebih mudah dan lebih cepat, dengan cara membeli piutang UKM. Sehingga UKM memiliki modal kerja untuk keberlangsungan aktivitas operasional usahanya.

Saat ini, UKM tidak hanya memerlukan sumber permodalan tetapi juga hal lain yang berkaitan dengan manajemennya. Disinilah terlihat peran PT. IFS Capital Indonesia sebagai pembimbing UKM untuk mengelola manajemen bisnisnya dengan baik. PT IFS Capital Indonesia lebih bertindak sebagai rekan dari UKM yang akan membuat UKM lebih berkembang.

Kelebihan PT. IFS Capital Indonesia (IFSI) bagi UKM :

Dengan menjaminkan atau menjual piutang usahanya kepada PT IFS Capital Indonesia, UKM akan mendapatkan dana yang akan sangat berguna untuk mengatasi “cashflow mismatch” dan untuk membiayai modal kerja yang besar untuk UKM.

PT IFS Capital Indonesia juga membantu meningkatkan efisiensi dalam penagihan dan administrasi piutang karena teradapat fasilitas credit management yang diberikan PT IFS Capital Indonesia.

Dengan anjak piutang UKM tidak hanya mendapat permodalan dari penjualan piutangnya, UKM juga bisa menggunakan anjak piutang untuk transaksi ekspor-impor (export factoring dan import factoring) tanpa menggunakan L/C. Sehingga UKM dapat meluaskan pangsa pasar hingga ke keluar negeri, ini juga bisa dilakukan oleh PT IFS Capital Indonesia.

1. Tidak adanya ketentuan peraturan perundang-undangan yang secara khusus yang mengatur tentang kegiatan Anjak Piutang.

2. Keunggulan anjak piutang dengan kegiatan pembiayaan lain adalah bahwa pada umumnya tidak memakai sistem jaminan, namun pada perkembangannya di Indonesia, ada juga perusahaan anjak piutang yang mensyaratkan adanya jaminan tambahan sehingga hal tersebut dirasa memberatkan klien yang mengakibatkan penggunaan jasa anjak piutang kurang diminati.

3. Di Indonesia, dimana tingkat pendidikan kurang merata, terdapat sebuah pandangan bahwa Factor hanya dapat bertindak sebagai debt collector, sehingga klien akan menyerahkan bad debts atau piutang-piutang yang sulit tertagih kepada Factor. Akibatnya, jasa anjak piutang mendapat reputasi yang kurang baik dan menjadi kurang diminati sebagai salah satu alternatif pembiayaan.

4. Kurang professionalnya perusahaan pembiayaan yang menjalankan usaha anjak piutang tersebut menyebabkan timbul penyimpangan tujuan sebenarnya dari kegiatan anjak piutang.

5. Biaya yang mahal. Secara keseluruhan kegiatan anjak piutang lebih mahal dari meminjam modal dari Bank.

BAB IV KESIMPULAN

jelas mengenai anjak piutang, biaya yang cukup mahal dan kurangnya sosialisasi menjadi beberapa hambatan yang dapat diungkapkan mengenai anjak piutang ini.

SARAN