ANALISIS PENGARUH MEDIA MASSA, MEDIA SOSIAL DAN KOMUNIKASI INTERPERSONAL TERHADAP NIAT UNTUK

MENGGUNAKAN MOBILE BANKING YANG DI MEDIASI PERSEPSI BIAYA PADA NASABAH BANK

RAKYAT INDONESIA DI SURABAYA

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana

Program Studi Manajemen

Oleh :

ADITHAMA NUGRAHA NIM: 2014210869

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

S U R A B A Y A

ANALYSIS OF EFFECTS TO MASS MEDIA, SOCIAL MEDIA AND INTERPERSONAL COMMUNICATIONS TOWARD INTENTION

TO USE MOBILE BANKING WITH MEDIATION EFFECTS OF PERCEIVES COSTS AT BANK RAKYAT

INDONESIA IN SURABAYA

Adithama Nugraha

Email: 2014210869@students.perbanas.ac.id

ABSTRACT

This study aims to examine the influence of mass media, social media and interpersonal communication toward intention to use mobile banking mediated by Perceived Costs to customers of Bank Rakyat Indonesia in Surabaya. This research is the survey research using questionnaire distributed to as many as 130 respondents. Technique of Data analysis is structural equation model using program Warp-PLS 5.0. The result shows that mass media have direct and significant effect as 0,203 to perceived cost by P Value <0,01 support. Social media have a direct effect of 0.202 and significant to the perception of cost with the support of P Value <0.01. Mass media have a direct effect of 0.154 and significant toward intention to use by P Value of <0.05. Social media has a direct effect of 0.288 and significant toward the intention to use by P Value of <0.001. Interpersonal communication has a direct effect of 0.218 and significant toward intention to use by P Value <0.05. perceived cost has a direct effect of 0.146 by P Value <0.05.

Keywords: mass media, social media, interpersonal communication, intention

1. PENDAHULUAN

Media Massa merupakan salah satu sarana untuk pengembangan kebudayaan, bukan hanya budaya dalam pengertian seni dan simbol tetapi juga dalam pengertian pengembangan tatacara, mode, gaya hidup dan norma-norma. (Mc Quail, 1987:1). Ada beberapa media massa yang dapat di gunakan oleh

seorang marketing untuk

mempromosikan produk baru di antaranya terdapat radio, televisi, majalah, billboard dan internet. Menggunakan media massa adalah salah satu cara marketer untuk berinteraksi dan menyampaikan pesan terhadap para konsumennya (Rogers, 2003). Merujuk kepada berbagai teknologi media yang bertujuan untuk mencapai sejumlah besar pengguna media melalui komunikasi massa, teknologi melalui komunikasi dilakukan dengan cara yang bermacam-macam. Media siaran seperti radio, rekaman musik, film, televisi dan internet memancarkan berita mereka secara elektronik. Media cetak pula menggunakan objek seperti buku, risalah, atau komik untuk menyebarkan berita

mereka. Media koran merupakan satu bentuk media massa yang terdiri dari papan iklan, tanda atau kenyataan yang diletakkan di luar dan di dalam bangunan pertokoan, kedai dan videotron. Media massa ini sangat penting untuk masyarakat dan nasabah untuk memantau dan melihat berita dan perkembangan informasi yang ada positif terhadap persepsi biaya.

seperti halnya menggunakan Mobile Banking.

Menurut Rogers (2003). Sumber komunikasi intrapersonal yang paling mencakup semua jenis komunikasi menggunakan komunikasi tatap muka merupakan komunikasi yang paling efektif dibandingkan dengan teknologi apapun (Rogers, 2003; et all, 2014). Untuk memberitahukan kepada nasabah menggunakan informasi interpersonal cenderung sangat efektif dan sangat efisien untuk nasabah agar mengambil keputusan. Pada penelitian sebelumnya pengaruh komunikasi tatap muka terhadap perilaku konsumen menggunakan Mobile Banking

Berpengaruh positif.

Persepsi biaya menjelaskan sejauh mana seseorang percaya bahwa memiliki sumber daya keuangan perlu menggunakan m-banking. Untuk memanfaatkan layanan m-banking, konsumen dituntut untuk tidak hanya memiliki handphone yang sesuai namun juga layanan nirkabel (Keun Jeong, 2013).

BRI merupakan Bank terbesar yang ada di Indonesia BRI dapat kita jumpai di manapun kita berada. BRI sering dikenal sebagai perusahaan terbuka berkomitmen mematuhi seluruh ketentuan yang berlaku dalam kegiatan operasional Bank maupun pasar modal. Dalam hal ini, Bank berinisiatif untuk terus berinovasi dan memberikan layanan terbaik kepada nasabah agar dapat memenangkan persaingan di pasar, terutama dalam era digital yang kian berkembang pesat. Perkembangan dalam teknologi telah berevolusi dalam interaksi antara konsumen dan institusi keuangan (Moser, 2015; Shaikh and Karjaluoto, 2015). Agar dapat mengambil keuntungan dari kesempatan tersebut dan untuk dapat bersaing dengan Bank lainnya, Bank menciptakan teknologi yang disebut

Mobile Banking. Hal ini dimanfaatkan oleh dunia perbankan untuk kemudahan operasional dan pemenuhan kebutuhan

nasabah. Mobile Banking merupakan salah satu jasa layanan bank melalui

smartphone yang terkoneksi jaringan internet yang memungkinkan nasabah untuk mendapatkan jasa layanan perbankan seperti memperoleh informasi dan melakukan transaksi perbankan (Wiji Nurastuti, 2011 : 112).

Penelitian kali ini akan mengulas tentang factor-faktor yang mempengaruhi

perceived cost Mobile Banking Bank Rakyat Indonesia. Berdasarkan penelitian yang ada sebelumnya, masih belum banyak pihak yang meneliti tentang variabel yang mempengaruhi perceived cost pada Mobile Banking BRI. Oleh karena itu, berdasarkan latar belakang di atas maka peneliti tertarik untuk melakukan penelitian dengan judul “Analisis pengaruh Media Massa, Media Sosial, dan Komunikasi Interpersonal terhadap niat untuk menggunakan Mobile Banking yang dimediasi persepsi biaya pada nasabah Bank Rakyat Indonesia di Surabaya”.

2. KERANGKA TEORI DAN

HIPOTESIS

Niat Untuk Menggunakan Mobile Banking.

Niat untuk menggunakan Mobile Banking adalah kecenderungan perilaku untuk tetap menggunakan suatu teknologi. Tingkat penggunaan sebuah teknologi komputer pada seseorang dapat diprediksi dari sikap perhatiannya terhadap teknologi tersebut, misalnya keinginanan untuk tetap menggunakan, serta keinginan untuk memotivasi pengguna lain. Kecenderungan perilaku ini dipengaruhi oleh persepsi kemanfaatan dan sikap terhadap penggunaan (Jogiyanto, 2012)

Saat ini fitur Mobile Banking banyak di minati oleh nasabah karena layanan ini membuat nasabah mampu melakukan transaksi tanpa harus datang ke Bank cukup menggunakan Mobile Banking

melakukan berbagai layanan perbankan yang di butuhkan dengan sangat mudah. Nasabah dapat melakukan transaksi yang sama seperti diBank yakni mengecek saldo, transfer uang, melihat rincian transaksi, pembayaran tagihan listrik, air, telpon maupun kartu kredit. (Wiji, 2011 : 130). Adapun kelemahan dari Mobile Banking nasabah harus lebih berhati-hati menggunakan mobile banking dikarenakan saluran internet yang buruk sehingga dapat mempengaruhi performa dari mobile banking tersebut, terkadang saldo tidak bisa terkirim dan mengalami

error.

Persepsi Biaya

Persepsi biaya didefinisikan sebagai sejauh mana seseorang percaya bahwa ia memiliki sumber daya keuangan perlu menggunakan m-Banking. Kenyamanan datang pada premi dan ini berlaku untuk

m-Banking juga. Untuk memanfaatkan layanan m-Banking, konsumen dituntut untuk tidak hanya memiliki handphone

yang sesuai namun juga layanan nirkabel. Mengingat biaya mengakses layanan

mobile dan wireless (ongkos

berlangganan dan komunikasi) lebih tinggi daripada mengakses layanan internet berbasis kabel, pertimbangan

finansial dapat mempengaruhi konsumen, niat perilaku (Keun Jeong, 2013).

Media Massa

Media massa ini adalah salah satu cara marketer untuk berinteraksi degan konsumen di mana pesan yang dapat dikirim bisa di terima oleh sejumlah individu dalam sekala besar. (Rogers, 2003). Media massa terdiri dari surat kabar, radio, televise. Media massa adalah sebuah alat penyampaian pesan kepada masyarakat, biasanya pesan yang disampaikan berisikan sesuatu hal yang penting. Selain menjadi sumber berita, media massa juga dapat menjadi alat penyampaian pesan persuasi seperti periklanan ataupun publisitas. Tak jarang sebuah perusahaan menggunakan media

massa guna mempromosikan produk-produknya agar dapat diketahui oleh masyarakat luas. Ada berbagai media massa yang dapat di gunakan oleh

marketer untuk mempromosikan produk / jasa baru seperti radio, televisi, surat kabar, majalah, billboard, dan internet. Media massa ini adalah salah satu cara

marketer untuk berinteraksi degan konsumen di mana pesan yang dapat dikirim bisa di terima oleh sejumlah individu dalam sekala besar. (Rogers, 2003). Kekuatan utama dari media massa yang efektif transmisi kesadaran-pengetahuan, penyebaran informasi yang luas, dan kemampuan mereka untuk mencapai berbagai khalayak dengan cepat, ini menyebabkan pergeseran segera dan fluktuasi jangka pendek dalam persepsi dan sikap pelanggan.

Media Sosial

Media sosial adalah kebiasaan informasi dan pergeseran peran orang dalam proses membaca dan menyebarkan informasi yang didukung oleh teknologi. Media sosial memberdayakan masyarakat untuk menjadi penyebar informasi. Media sosial merupakan pergeseran penyebaran informasi dari mekanisme broadcast

menjadi satu atau dapat menyebarkan pesan dengan bersamaan (solis dan breakenridge, 2009).

Berikut adalah karakteristik dari media sosial modern :

1. Transparansi : keterbukaan informasi karena konten media sosial ditunjukan untuk konsumsi publik atau sekelompok orang.

2. Dialog dan komunikasi : terjalin suatu hubungan dan komunikasi interaktif dengan ragam fitur.

yang akan mempengaruhi audiensnya (Influencer).

4. Multi opini : setiap orang dengan mudahnya berargumen dan mengutarakan pendapatnya.

5. Multi form : informasi disajikan dalam ragam konten dan ragam

chanel.

6. Kekuatan promosi online : media sosial dapat dipandang sebagai tol yang memunculkan peluang yang tidak dengan sendirinya terbentuk begitu saja, peluang ini harus dimanfaatkan guna mewujudkan visi misi organisasi.

Hubungan antara Media Massa dan Niat Untuk Menggunakan Mobile Banking.

Menurut Lee et at, (2002) Dalam Huong Thi Thanh Tran James Corner : 2016). Hubungan tersebut dapat saling mempengaruhi dikarenakan penggunaan Media Massa memiliki efek positif terhadap niat individu untuk menggunakan Mobile Banking (Huong Thi Thanh Tran James Corner : 2016). Oleh karena itu penelitian terdahulu mengakui pengaruh media massa terhadap niat penggunaan, dirasakan kegunaan, dan dirasakan kredibilitas sangat signifikan.

Media masa sebagai alat penyampaian pesan kepada pengguna mobile banking memberikan pengaruh negatif pada konsumen pengguna mobile banking, karena para pengguna mobile banking akan mengeluarkan biaya transaksi dan biaya pulsa handphone maupun biaya penggunaan internet (James Corner, 2016).

Hubungan antara Media sosial dan persepsi biaya dalam Niat Untuk Menggunakan Mobile Banking.

Menurut Brown, (2008) Dalam Huong Thi Than James Corner (2016).

Media sosial memiliki peran penting dalam memberikan informasi untuk

nasabah secara signifikan mempengaruhi keputusan konsumsi konsumen. Dalam konteks difusi inovasi, media sosial telah menciptakan sebuah revolusi komunikasi dengan menyediakan cara-cara baru untuk berinteraksi dengan pengadopsi potensial di khusus dan berbasis luas hubungan. Seperti yang dijelaskan oleh Kaplan dan Haenlein (2010 : 61) Dalam Huong Thi Than James Corner (2016),

media sosial bisa menciptakan pengaruh sosial yang lebih besar pada perilaku konsumen dan keputusan pembelian

Mobile Banking.

Interaksi sosial melalui berbagai media sosial membentuk opini pada masyarakat tentang penggunan mobile banking, bahwa penggunaan mobile banking tidak terlepas dari pengeluaran biaya untuk biaya transaksi dan biaya penggunaan internet itu sendiri (James Corner, 2016).

Hubungan antara Komunikasi Interpersonal dan Persepsi biaya dalam Niat Untuk Menggunakan Mobile Banking.

Komunikasi tatap muka adalah bisa menjadi sumber link yang kuat untuk mengembangkan persepsi mereka sendiri, dengan kata lain dapat dijadikan sebuah himbauan untuk menambah sejumlah informasi (Lopez-Nicolas, dalam Corner, 2016). Semakin efektifnya komunikasi ini disampaikan akan menambah pengetahuaan dan wawasan tentang persepsi manfaat yang diterima. Hal tersebut dibuktikan pada penelitian Huong Thi Than James Corner (2016), Komunikasi Tatap Muka berpengaruh signifikan pada Persepsi biaya penggunaan mobile banking.

Hubungan Media massa dan Niat Untuk Menggunakan Mobile Banking.

mengenai produk kepada konsumen yang harus dilakukan secara efektif dan efisien. Penyampaian iklan kepada konsumen dapat menggunakan beberapa media antara lain: melalui Media Televisi, Radio, Majalah, Surat Kabar, Brosur. Periklanan merupakan salah satu langkah yang efektif di dalam membujuk ataupun mempengaruhi konsumen untuk mencoba produk atau jasa yang diiklankan. Periklanan berfungsi sebagai sarana untuk meningkatkan konsumen akan produk-produk ataupun jasa perusahaan agar tetap berada di dlam ingatan mereka.

Setiap perusahaan yang mengeluarkan biaya untuk memasarkan iklannya melalui media massa tentu menginginkan keuntungan yang sesuai dengan apa yang mereka keluarkan, dan tujuan dari setiap perusahaan memasarkan produknya adalah sama, yaitu penjualan dimasa mendatang. Untuk mencapai tujuannya tersebut maka setiap pengguna jasa iklan televisi agar tertarik melihat iklan yang ditampilkan, agar pesan yang ingin di sampaikan produsen dapat diterima dengan baik oleh pemirsa televisi. Setelah pemirsa televisi merasa tertarik dengan iklannya diharapkan pemirsa tersebut tertarik dengan produk yang ditawarkan dalam iklan dan terdorong untuk memiliki produk tersebut yang akhirnya berharap mereka membuat keputusan untuk membeli produk yang ditawarkan (Wibowo, 2012).

Hubungan Media sosial dan Niat Untuk Menggunakan Mobile Banking.

Menurut Supriyanto (2013). Sosial media adalah sebuah media online, dengan para penggunanya bisa dengan mudah berpartisipasi, berbagi, dan menciptakan isi meliputi blog, jejaring sosial, wiki, forum dan dunia virtual. Blog, jejaring sosial dan wiki merupakan bentuk media sosial yang paling umum digunakan oleh masyarakat di seluruh dunia. Pendapat lain mengatakan bahwa

media sosial adalah media online yang mendukung interaksi sosial dan media sosial menggunakan teknologi berbasis web yang mengubah komunikasi menjadi dialog interaktif. Dialog interaktif yang terjadi sosial media dapat terjadi karena produk atau jasa yang ditampilkan di sosial media perlu penjelasan lebih detail, artinya intensitas pembelian dapat dilakukan di sosial media dengan dialog yang lebih interaktif.

Hubungan Komunikasi Interpersonal Terhadap Niat Untuk Menggunakan Mobile Banking.

Komunikasi Interpersonal adalah salah satu bentuk komunikasi yang paling efektif, karena antara komunikasi dan komunikator dapat langsung tatap muka, sehingga stimulus yakni pesan atau informasi yang disampaikan oleh komunikan, langsung dapat direspons atau ditanggapi pada saat itu juga (Priyanto, 2014). Hubungan tersebut dapat saling mempengaruhi dikarenakan komunikasi interpersonal tersebut merupakan suatu komunikasi dua arah yang melibatkan dua belah pihak atau antar anggota dan akan memberikan efek positif pada nasabah pada saat menggunakan Mobile Banking (Huong Thi Thanh Tran James Corner : 2016).

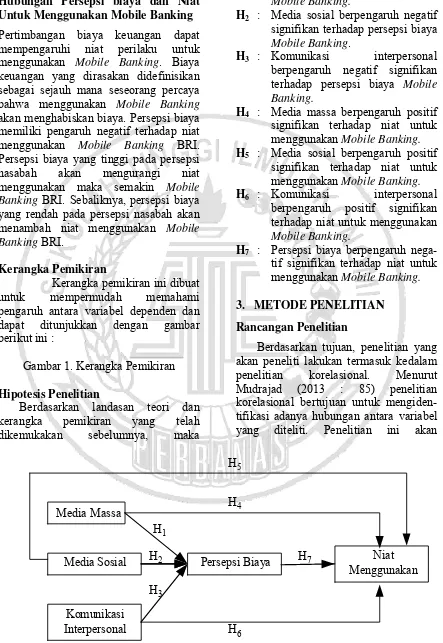

Komunikasi Interpersonal

H1

H2

H3

H5

H4

H6

H7 Media Sosial

Media Massa

Persepsi Biaya Niat

Menggunakan disesuaikan dengan situasi yang ada

(Priyanto, 2014).

Hubungan Persepsi biaya dan Niat Untuk Menggunakan Mobile Banking

Pertimbangan biaya keuangan dapat mempengaruhi niat perilaku untuk menggunakan Mobile Banking. Biaya keuangan yang dirasakan didefinisikan sebagai sejauh mana seseorang percaya bahwa menggunakan Mobile Banking

akan menghabiskan biaya. Persepsi biaya memiliki pengaruh negatif terhadap niat menggunakan Mobile Banking BRI. Persepsi biaya yang tinggi pada persepsi nasabah akan mengurangi niat menggunakan maka semakin Mobile Banking BRI. Sebaliknya, persepsi biaya yang rendah pada persepsi nasabah akan menambah niat menggunakan Mobile Banking BRI.

Kerangka Pemikiran

Kerangka pemikiran ini dibuat untuk mempermudah memahami pengaruh antara variabel dependen dan dapat ditunjukkan dengan gambar berikut ini :

Gambar 1. Kerangka Pemikiran

Hipotesis Penelitian

Berdasarkan landasan teori dan kerangka pemikiran yang telah dikemukakan sebelumnya, maka

hipotesis dari penelitian ini yaitu :

H1 : Media massa berpengaruh negatif signifikan terhadap persepsi biaya

Mobile Banking.

H2 : Media sosial berpengaruh negatif signifikan terhadap persepsi biaya

Mobile Banking.

H3 : Komunikasi interpersonal berpengaruh negatif signifikan terhadap persepsi biaya Mobile Banking.

H4 : Media massa berpengaruh positif signifikan terhadap niat untuk menggunakan Mobile Banking.

H5 : Media sosial berpengaruh positif signifikan terhadap niat untuk menggunakan Mobile Banking.

H6 : Komunikasi interpersonal berpengaruh positif signifikan terhadap niat untuk menggunakan

Mobile Banking.

H7 : Persepsi biaya berpengaruh nega-tif signifikan terhadap niat untuk menggunakan Mobile Banking.

3. METODE PENELITIAN

Rancangan Penelitian

menjelaskan pengaruh media massa,

media sosial dan komunikasi interper-sonal terhadap persepsi biaya. Berda-sarkan dimensi waktu, penelitian ini termasuk dalam studi silang tempat (cross-sectional) karena dilaksanakan satu kali dan mencerminkan potret dari suatu keadaan pada suatu saat tertentu. Mudrajad (2013 : 86). Berdasarkan metode pengumpulan data, penelitian ini menggunakan metode survei dimana peneliti mengajukan pertanyaan kepada responden dalam bentuk kuesioner. Kuesioner ini akan diisi secara langsung oleh responden, sehingga data akan diperoleh secara langsung.

Identifikasi Variabel

Berdasarkan hipotesis yang telah ditentukan, maka identifikasi variabel dalam penelitian yang akan dilakukan adalah sebagai berikut :

1. Variabel independen dalam penelitian ini antara media massa , media sosial, komunikasi interpersonal.

2. Variabel mediasi dalam penelitian ini adalah persepsi biaya.

3. Variabel dependen dalam penelitian ini adalah niat untuk menggunakan

Mobile Banking

Populasi

Pada penelitian ini populasi yang dipakai adalah seluruh anggota masyarakat yang menjadi nasabah BRI di Surabaya dan nasabah bank yang sudah menggunakan aplikasi Mobile Banking. Populasi yang dipilih adalah populasi yang sesuai dengan syarat yang sudah ditentukan dan selanjutnya memiliki kemungkinan untuk menjadi sampel.

Sampel penelitian ini adalah nasabah BRI di Surabaya yang telah menggunakan Mobile Banking dan melakukan transaksi melakukan Mobile Banking dan ingin menggunakan secara berkelanjutan. Jumlah sampel yang dipakai adalah 100 responden.

Dalam penelitian ini pengambilan sampel akan menggunakan metode

non-probability sampling, yaitu teknik pengambilan sampel dengan tidak memberikan kesempatan yang sama bagi setiap anggota populasi untuk dipilih menjadi sampel.. Dalam penelitian ini kriteria responden yang dibutuhkan peneliti adalah sebagai berikut :

1. Responden yang akan dipilih adalah merupakan nasabah BRI yang sudah mempunyai mobile banking dan menggunakan layanan tersebut minimal 3 bulan terakhir.

2. Responden yang akan dipilih berumur 17 tahun ke atas.

3. Responden yang akan dipilih adalah nasabah BRI yang berada di wilayah Surabaya.

4. HASIL ANALISIS DATA DAN PEMBAHASAN

Evaluasi Outer Model

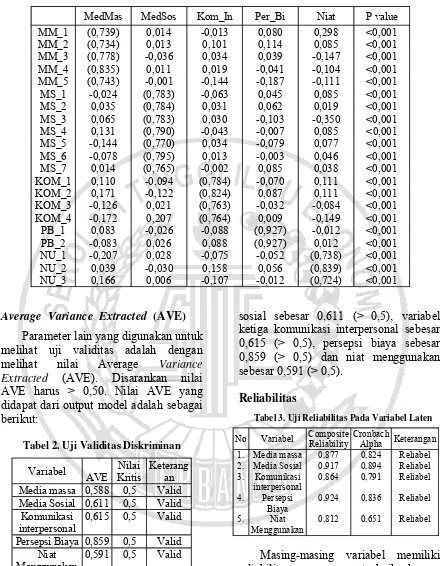

Loading Factor dan Cross Loading Berdasarkan hasil perhitungan pada Tabel 1, diketahui bahwa konstruk media massa dibentuk oleh MM_1 sampai dengan MM_5. Nampak bahwa MM_1 memiliki loading yang lebih besar ke konstruk Media Massa sebesar 0,739, ke Media Sosial sebesar 0,014, ke Komunikasi Interpersonal sebesar -0,013, ke Persepsi Biaya sebesar -0,080, dan ke Niat Menggunakan sebesar 0,298. Hal yang sama terjadi pula pada pembentuk konstruk media sosial. Masing-masing indikator pembentuk media sosial tersebut memiliki loading di atas nilai 0,7 hanya terhadap media sosial dan tidak terhadap konstruk lain. Masing-masing

Tabel 1. Validitas Konvergen Dan Diskriminan

MedMas MedSos Kom_In Per_Bi Niat P value

MM_1 (0,739) 0,014 -0,013 0,080 0,298 <0,001

MM_2 (0,734) 0,013 0,101 0,114 0,085 <0,001

MM_3 (0,778) -0,036 0,034 0,039 -0,147 <0,001

MM_4 (0,835) 0,011 0,019 -0,041 -0,104 <0,001

MM_5 (0,743) -0,001 -0,144 -0,187 -0,111 <0,001 MS_1 -0,024 (0,783) -0,063 0,045 0,085 <0,001 MS_2 0,035 (0,784) 0,031 0,062 0,019 <0,001 MS_3 0,065 (0,783) 0,030 -0,103 -0,350 <0,001 MS_4 0,131 (0,790) -0,043 -0,007 0,085 <0,001 MS_5 -0,144 (0,770) 0,034 -0,079 0,077 <0,001 MS_6 -0,078 (0,795) 0,013 -0,003 0,046 <0,001 MS_7 0,014 (0,765) -0,002 0,085 0,038 <0,001

KOM_1 0,110 -0,094 (0,784) -0,070 0,111 <0,001

KOM_2 0,171 -0,122 (0,824) 0,087 0,111 <0,001

KOM_3 -0,126 0,021 (0,763) -0,032 -0,084 <0,001

KOM_4 -0,172 0,207 (0,764) 0,009 -0,149 <0,001

PB_1 0,083 -0,026 -0,088 (0,927) -0,012 <0,001 PB_2 -0,083 0,026 0,088 (0,927) 0,012 <0,001 NU_1 -0,207 0,028 -0,075 -0,052 (0,738) <0,001 NU_2 0,039 -0,030 0,158 0,056 (0,839) <0,001 NU_3 0,166 0,006 -0,107 -0,012 (0,724) <0,001

Average Variance Extracted (AVE) Parameter lain yang digunakan untuk melihat uji validitas adalah dengan melihat nilai Average Variance Extracted (AVE). Disarankan nilai AVE harus > 0,50. Nilai AVE yang didapat dari output model adalah sebagai berikut:

Tabel 2. Uji Validitas Diskriminan

Variabel

AVE Nilai Kritis

Keterang an

Media massa 0,588 0,5 Valid

Media Sosial 0,611 0,5 Valid Komunikasi

interpersonal

0,615 0,5 Valid

Persepsi Biaya 0,859 0,5 Valid Niat

Menggunakan

0,591 0,5 Valid

Berdasarkan Tabel 4.13 di atas nilai AVE masing-masing indikator sudah memenuhi kriteria yaitu nilainya > 0.5. Seperti yang terlihat pada AVE pada Komunikasi media massa sebesar 0,588 (> 0,5), selanjutnya variabel kedua media

sosial sebesar 0,611 (> 0,5), variabel ketiga komunikasi interpersonal sebesar 0,615 (> 0,5), persepsi biaya sebesar 0,859 (> 0,5) dan niat menggunakan sebesar 0,591 (> 0,5).

Reliabilitas

Tabel 3. Uji Reliabilitas Pada Variabel Laten

No Variabel Composite Reliability

Cronbach

Alpha Keterangan 1. Media massa 0,877 0,824 Reliabel 2. Media Sosial 0,917 0,894 Reliabel 3. Komunikasi

interpersonal

0,864 0,791 Reliabel

4. Persepsi Biaya

0,924 0,836 Reliabel

5. Niat Menggunakan

0,812 0,651 Reliabel

Masing-masing variabel memiliki reliabilitas yang sangat baik karena

interpersonal sebesar 0,791, persepsi biaya sebesar 0,8366 dan niat menggunakan sebesar 0,651. Semua variabel laten telah melampaui syarat reliabilitas konstruk yang baik.

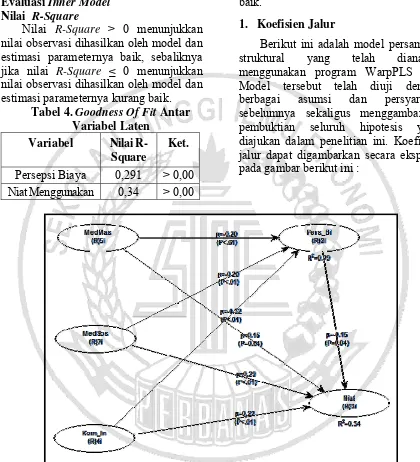

Evaluasi Inner Model Nilai R-Square

Nilai R-Square > 0 menunjukkan nilai observasi dihasilkan oleh model dan estimasi parameternya baik, sebaliknya jika nilai R-Square ≤ 0 menunjukkan nilai observasi dihasilkan oleh model dan estimasi parameternya kurang baik.

Tabel 4. Goodness Of Fit Antar Variabel Laten

Variabel Nilai R- Square

Ket.

Persepsi Biaya 0,291 > 0,00 Niat Menggunakan 0,34 > 0,00

Tabel di atas menunjukkan semua nilai R-Square > 0 yang berarti bahwa nilai observasi yang dihasilkan oleh model dan estimasi parameternya memenuhi syarat, atau dengan kata lain telah memenuhi Goodness of Fit yang baik.

1. Koefisien Jalur

Berikut ini adalah model persamaan struktural yang telah dianalisa menggunakan program WarpPLS 5.0. Model tersebut telah diuji dengan berbagai asumsi dan persyaratan sebelumnya sekaligus menggambarkan pembuktian seluruh hipotesis yang diajukan dalam penelitian ini. Koefisien jalur dapat digambarkan secara eksplisit pada gambar berikut ini :

Berdasarkan hasil estimasi model yang ditunjukkan pada Gambar 4.6 tampak bahwa media massa berpengaruh langsung dan signifikan terhadap persepsi biaya maupun niat menggunakan. Media sosial berpengaruh langsung dan signifikan terhadap persepsi biaya maupun niat menggunakan. Komunikasi interpersonal berpengaruh langsung dan

signifikan terhadap persepsi biaya maupun niat menggunakan. Terakhir, pada analisa jalur tersebut tampak bahwa persepsi biaya berpengaruh langsung dan signifikan terhadap niat menggunakan.

Tabel 5. Koefisien Pengaruh Langsung Pada Model Persamaan Struktural

Media massa Media Sosial Komunikasi Interpersonal

Persepsi Biaya Persepsi Biaya -0,203 -0,202 -0,322

P Value 0,008 0,009 <0,001

Niat Menggunakan 0,154 0,288 0,218 -0,146

P Value 0,036 <0,001 0,005 0,044

Berdasarkan hasil klasifikasi koefisien jalur pada tabel di atas, tampak bahwa jalur-jalur yang membentuk hipotesis penelitian ini telah terlihat besaran dan tingkat signifikansinya. Oleh karena itu, maka di bawah ini akan dirinci mengenai pembuktian hipotesis penelitian berikut penjelasannya.

Pembuktian Hipotesis Penelitian

Pembuktian hipotesis pada penelitian ini dilakukan dengan mengevaluasi nilai pengaruh atau loading factor antara variabel bebas dengan variabel terikat. Pengaruh variabel bebas terhadap variabel terikat dikatakan signifikan bilamana loading factor disertai nilai signifikansi kurang dari 0,05 (p < 0,05) (Imam dan Hengky, 2012:78)

Pengaruh Media massa terhadap persepsi biaya Mobile banking

Berdasarkan hasil perhitungan WARP-PLS tampak bahwa media massa berpengaruh langsung sebesar -0,203 terhadap persepsi biaya dengan P Value sebesar 0,008 sehingga H0 ditolak dan H1 diterima, yang artinya media massa berpengaruh negatif dan signifikan terhadap persepsi biaya menggunakan

mobile banking.

Pengaruh Media sosial terhadap persepsi biaya Mobile banking

Berdasarkan hasil perhitungan WARP-PLS tampak bahwa media sosial berpengaruh langsung sebesar -0,202 terhadap persepsi biaya dengan P Value sebesar 0,009 sehingga H0 ditolak dan H2 diterima, yang artinya media sosial

berpengaruh negatif dan signifikan terhadap persepsi biaya menggunakan

mobile banking.

Pengaruh Komunikasi interpersonal terhadap persepsi biaya Mobile banking

Berdasarkan hasil perhitungan WARP-PLS tampak bahwa komunikasi interpersonal berpengaruh langsung sebesar -0,322 terhadap persepsi biaya dengan P Value sebesar < 0,001 sehingga H0 ditolak dan H3 diterima, yang artinya komunikasi interpersonal berpengaruh negatif dan signifikan terhadap persepsi biaya menggunakan mobile banking.

Pengaruh Media massa terhadap niat untuk menggunakan Mobile banking

Berdasarkan hasil perhitungan WARP-PLS tampak bahwa media massa berpengaruh langsung sebesar 0,154 terhadap niat menggunakan, dengan P Value sebesar 0,036 sehingga H0 ditolak dan H4 diterima, yang artinya media massa berpengaruh langsung dan signifikan terhadap niat menggunakan

mobile banking.

Pengaruh Media sosial terhadap niat untuk menggunakan Mobile banking

Berdasarkan hasil perhitungan WARP-PLS tampak bahwa media sosial berpengaruh langsung sebesar 0,288 terhadap niat menggunakan dengan P Value sebesar < 0,001 sehingga H0 ditolak dan H5 diterima, yang artinya media sosial berpengaruh langsung dan signifikan terhadap niat menggunakan

Pengaruh Komunikasi interpersonal terhadap Niat untuk menggunakan Mobile banking

Berdasarkan hasil perhitungan WARP-PLS tampak bahwa komunikasi interpersonal berpengaruh langsung sebesar 0,218 terhadap niat menggunakan dengan P Value sebesar 0,005 sehingga H0 ditolak dan H6 diterima, yang artinya komunikasi interpersonal berpengaruh langsung dan signifikan terhadap niat menggunakan mobile banking.

Pengaruh Persepsi biaya terhadap niat untuk menggunakan Mobile banking

Berdasarkan hasil perhitungan WARP-PLS tampak bahwa media massa berpengaruh langsung sebesar -0,146 terhadap persepsi biaya dengan P Value sebesar 0,044 sehingga H0 ditolak dan H1 diterima, yang artinya persepsi biaya berpengaruh negatif dan signifikan terhadap niat menggunakan mobile banking.

5. PEMBAHASAN

Pengaruh Media Massa terhadap Persepsi Biaya Mobile banking

Hasil dari penelitian ini bahwa hipotesis pertama penelitian menyatakan “Media massa berpengaruh positif signifikan terhadap persepsi biaya mobile banking” terbukti. Artinya peningkatan sedikit saja pada aktivitas media massa memiliki pengaruh yang signifikan untuk menurunkan persepsi biaya mobile banking pada nasabah Bank Rakyat Indonesia di Surabaya.

Hasil penelitian ini sejalan dengan hasil penelitian yang telah dilakukan oleh Huong Thi Thanh dan Tran James Corner (2016) dimana pada penelitian tersebut media massa berpengaruh signifikan terhadap persepsi biaya. Media massa yang dapat digunakan oleh seorang marketing untuk mempromosikan produk baru di antaranya terdapat radio, televisi, majalah, billboard dan internet. Menggunakan media massa adalah salah

satu cara marketer untuk berinteraksi dan menyampaikan pesan terhadap para konsumennya (Rogers, 2003). Media massa ini sangat penting untuk masyarakat dan nasabah untuk memantau dan melihat berita dan perkembangan informasi yang ada positif terhadap persepsi biaya Keun Jeong (2013) mengungkapkan bahwa Persepsi biaya didefinisikan sebagai sejauh mana seseorang percaya bahwa sumber daya keuangan perlu menggunakan mobile banking. Kenyamanan datang pada premi dan ini berlaku untuk mobile banking

juga. Untuk memanfaatkan layanan

mobile banking, konsumen dituntut untuk tidak hanya memiliki handphone yang sesuai namun juga layanan nirkabel. Mengingat biaya mengakses layanan mobile dan wireless (ongkos berlangganan dan komunikasi) lebih tinggi daripada mengakses layanan internet berbasis kabel, pertimbangan finansial dapat mempengaruhi persepsi biaya pada nasabah Bank Rakyat Indonesia di Surabaya.

Pengaruh Media Sosial terhadap Persepsi Biaya Mobile banking

Hasil dari penelitian ini bahwa hipotesis kedua penelitian yang menyatakan “media sosial berpengaruh negatif signifikan terhadap persepsi biaya

Mobile banking” terbukti. Artinya, penambahan aktivitas media sosial sedikit saja akan memiliki pengaruh yang signifikan terhadap penurunan persepsi biaya mobile banking pada nasabah Bank Rakyat Indonesia di Surabaya.

Hasil penelitian ini sejalan dengan hasil penelitian yang telah dilakukan oleh Huong Thi Thanh dan Tran James Corner (2016) dimana pada penelitian tersebut media sosial berpengaruh signifikan terhadap persepsi biaya. Media sosial merupakan pergeseran penyebaran informasi dari mekanisme broadcast

merupakan sarana berbagi informasi. Dengan menggunakan media sosial, siapapun dapat mengakses informasi dan dapat berbagai informasi yang diperoleh dari media sosial. Sebuah informasi yang diperoleh dari media sosial dapat berguna bagi banyak. Kaplan dan Haenlein (2010), berpendapat media sosial memiliki tingkat yang lebih tinggi berdasarkan mekanisme. akibatnya, media sosial bisa menciptakan pengaruh sosial yang lebih besar pada perilaku konsumen baik online dan offline, terutama bagi orang-orang muda (Needham, 2008). Peningkatan aktivitas media sosial oleh seorang nasabah akan mempengaruhi tingkat persepsi biaya yang dihadapi ketika menggunakan

mobile banking.

Pengaruh Komunikasi Interpersonal terhadap Persepsi Biaya Mobile banking

Hasil dari penelitian ini bahwa hipotesis penelitian yang menyatakan “Komunikasi interpersonal berpengaruh positif signifikan terhadap persepsi biaya

Mobile banking” terbukti. Artinya, peningkatan komunikasi interpersonal pada nasabah berdampak negatif dan signifikan terhadap penurunan persepsi biaya mobile banking pada nasabah BRI di Surabaya.

Hasil penelitian ini sejalan dengan hasil penelitian yang telah dilakukan oleh Huong Thi Thanh dan Tran James Corner (2016) dimana pada penelitian tersebut komunikasi interpersonal berpengaruh signifikan terhadap persepsi biaya. Zolait dan Suleiman (2009) menunjukkan bahwa dalam konteks industri perbankan, ada tiga jenis sumber referensi interpersonal yang mungkin memiliki dampak yang signifikan terhadap persepsi biaya.

Pengaruh Media Massa terhadap Niat Menggunakan Mobile banking

Hasil dari penelitian ini bahwa hipotesis penelitian yang menyatakan

“Media massa berpengaruh positif signifikan terhadap niat untuk menggunakan mobile banking” terbukti. Artinya peningkatan sedikit saja pada aktivitas media massa memiliki pengaruh yang signifikan untuk meningkatkan niat untuk menggunakan mobile banking pada nasabah Bank Rakyat Indonesia di Surabaya.

Hasil penelitian ini sejalan dengan hasil penelitian yang telah dilakukan oleh Huong Thi Thanh dan Tran James Corner (2016) dimana pada penelitian tersebut media massa berpengaruh signifikan terhadap niat untuk menggunakan mobile

banking. Media massa yang dapat

digunakan oleh seorang marketing untuk mempromosikan produk baru di antaranya terdapat radio, televisi, majalah, billboard dan internet. Menggunakan media massa adalah salah satu cara marketer untuk berinteraksi dan menyampaikan pesan terhadap para konsumennya (Rogers, 2003). Terpaan media massa yang terus menerus dalam jangka waktu panjang akan mengubah niat nasabah BRI Surabaya untuk menggunakan mobile banking.

Pengaruh Media Sosial terhadap Niat Menggunakan Mobile banking

Hasil dari penelitian ini bahwa hipotesis kedua penelitian yang menyatakan “media sosial berpengaruh positif signifikan terhadap niat menggunakan Mobile banking” terbukti. Artinya, penambahan aktivitas media sosial sedikit saja akan memiliki pengaruh yang signifikan terhadap peningkatan niat untuk menggunakan

mobile banking pada nasabah Bank Rakyat Indonesia di Surabaya.

menjadi satu atau dapat menyebarkan pesan dengan bersamaan (Solis dan Breakenridge, 2009). Media sosial merupakan sarana berbagi informasi. Dengan menggunakan media sosial, siapapun dapat mengakses informasi dan dapat berbagai informasi yang diperoleh dari media sosial. Sebuah informasi yang diperoleh dari media sosial dapat berguna bagi banyak. Kaplan dan Haenlein (2010), berpendapat media sosial memiliki tingkat yang lebih tinggi berdasarkan mekanisme. Akibatnya, media sosial bisa menciptakan pengaruh sosial yang lebih besar pada perilaku nasabah. Nasabah yang intensif berkomunikasi, tukar pandangan maupun bertukar pengalaman mengenai penggunaan mobile banking dalam aktivitas media sosial, niatnya menggunakan mobile banking akan meningkat.

Pengaruh Komunikasi Interpersonal terhadap Niat Menggunakan Mobile banking

Hasil dari penelitian ini bahwa hipotesis penelitian yang menyatakan “Komunikasi interpersonal berpengaruh positif signifikan terhadap niat menggunakan Mobile banking” terbukti. Artinya, peningkatan komunikasi interpersonal pada nasabah berdampak positif dan signifikan terhadap peningkatan niat menggunakan mobile banking pada nasabah BRI di Surabaya.

Hasil penelitian ini sejalan dengan hasil penelitian yang telah dilakukan oleh Huong Thi Thanh dan Tran James Corner (2016) dimana pada penelitian tersebut komunikasi interpersonal berpengaruh signifikan terhadap niat menggunakan. Zolait dan Suleiman (2009) menunjukkan bahwa dalam konteks industri perbankan, ada tiga jenis sumber referensi interpersonal yang mungkin memiliki dampak yang signifikan terhadap niat menggunakan. Komunikasi interpersonal dapat terjadi antara sesama nasabah, juga antara nasabah dengan pengelola bank.

Pengetahuan maupun pemahaman nasabah akan bertambah baik mengenai penggunaan mobile banking. Hal ini tentu memacu nasabah yang tadinya tidak memiliki niat menjadi memiliki niat untuk menggunakan mobile banking, demikian pula nasabah yang sebelumnya sudah menggunakan, niatnya akan semakin besar untuk menggunakan

mobile banking.

Pengaruh persepsi biaya terhadap niat menggunakan mobile banking

Hasil dari penelitian ini bahwa hipotesis penelitian yang menyatakan “Persepsi biaya berpengaruh negatif signifikan terhadap niat untuk menggunakan Mobile banking” terbukti. Artinya persepsi biaya yang semakin tinggi akan menurunkan niat untuk menggunakan mobile banking pada nasabah BRI Surabaya.

Hasil penelitian ini sejalan dengan hasil penelitian Huong Thi, Thanh Tran, James Corner (2016), Belynda M. Achieng, Boaz K. Ingari (2015), dan Arunagiri shanmugam, Michael Thaz Savarimuthu, Teoh Chai Wen (2014). Persepsi biaya didefinisikan sebagai sejauh mana seseorang percaya bahwa sumber daya keuangan perlu dikelola menggunakan mobile banking. Pemanfaatan layanan mobile banking, konsumen dituntut untuk tidak hanya memiliki handphone yang sesuai namun juga layanan nirkabel. Mengingat biaya mengakses layanan mobile dan wireless (ongkos berlangganan dan komunikasi) lebih tinggi daripada mengakses layanan internet berbasis kabel, pertimbangan finansial dapat mempengaruhi konsumen, niat perilaku (Keun Jeong, 2013). Nasabah yang memiliki perangkat seluler dan berlangganan akses internet menyadari bahwa biaya selalu muncul dalam penggunaan peralatan internet dan dukungan nirkabel. Biaya berlangganan

relatif tinggi dan hal tersebut membuat nasabah memiliki akses layanan mobile banking maka akan meningkatkan niat nasabah menggunakan mobile banking

pada BRI di Surabaya.

6. Kesimpulan

Berdasarkan hasil analisa data dan pembahasan yang dilakukan, maka simpulan atas penelitian ini adalah sebagai berikut :

Media massa berpengaruh negatif signifikan terhadap persepsi biaya mobile banking. Artinya peningkatan sedikit saja pada aktivitas media massa memiliki pengaruh yang signifikan untuk menurunkan persepsi biaya mobile banking pada nasabah Bank Rakyat Indonesia di Surabaya.

Media sosial berpengaruh negatif signifikan terhadap persepsi biaya Mobile banking. Artinya, penambahan aktivitas media sosial sedikit saja akan memiliki pengaruh yang signifikan terhadap penurunan persepsi biaya mobile banking

pada nasabah Bank Rakyat Indonesia di Surabaya.

Komunikasi interpersonal berpenga-ruh negatif signifikan terhadap persepsi biaya Mobile banking. Artinya, peningkatan komunikasi interpersonal pada nasabah berdampak signifikan terhadap penurunan persepsi biaya

mobile banking pada nasabah BRI di Surabaya.

Media massa berpengaruh positif signifikan terhadap niat untuk menggunakan mobile banking. Artinya peningkatan sedikit saja pada aktivitas media massa memiliki pengaruh yang signifikan untuk meningkatkan niat untuk menggunakan mobile banking pada nasabah Bank Rakyat Indonesia di Surabaya.

Media sosial berpengaruh positif signifikan terhadap niat menggunakan

Mobile banking. Artinya, penambahan aktivitas media sosial sedikit saja akan memiliki pengaruh yang signifikan terhadap peningkatan niat untuk

menggunakan mobile banking pada nasabah Bank Rakyat Indonesia di Surabaya.

Komunikasi interpersonal berpenga-ruh positif signifikan terhadap niat menggunakan Mobile banking. Artinya, peningkatan komunikasi interpersonal pada nasabah berdampak positif dan signifikan terhadap peningkatan niat menggunakan mobile banking pada nasabah BRI di Surabaya.

Persepsi biaya berpengaruh negatif signifikan terhadap niat untuk menggunakan Mobile banking. Artinya persepsi biaya yang semakin tinggi akan menurunkan niat untuk menggunakan

mobile banking pada nasabah BRI

Surabaya.

7. Keterbatasan

Terdapat banyak responden yang keberatan mengisikan informasi pribadi yang dibutuhkan pada kuesioner. Hal ini menyebabkan peneliti harus mengupayakan kesediaan dengan menerangkan pentingnya informasi pribadi dengan relevansi tanggapan pada butir variabel.

Penelitian ini hanya mengamati faktor demografi yang meliputi jenis kelamin, tingkat pendidikan, usia, pekerjaan, lama menggunakan tetapi tidak mengamati faktor demografi yang lain yang dikaitkan dengan niat menggunakan mobile banking. Faktor demografi, misalnya agama, asal-usul budaya, maupun instansi tempat bekerja dapat pula menentukan niat menggunakan mobile banking.

Terbatasnya referensi dengan penelitian yang sama, yang membahas persepsi biaya yang dikaitkan dengan niat menggunakan mobile banking

8. Saran

Kepada bank BRI di Surabaya. Nasabah bank BRI hampir semua menggunakan peralatan seluler berupa android namun masih banyak yang tidak menggunakan aplikasi mobile banking

BRI. Hal ini menjadi tugas manajemen BRI Surabaya untuk menyosialisasikan mengenai kemudahan dan murahnya biaya menggunakan mobile banking. Pengguna mobile banking yang banyak dengan sendirinya akan memudahkan pelayanan bagi BRI Surabaya karena antrian pelayanan di loket maupun

customer service akan menurun.

Kepada Peneliti di Kemudian Hari dapat menambahkan obyek penelitian di bank-bank lain yang sama-sama menyediakan layanan mobile banking

sehingga hasil penelitian lebih mudah digeneralisasikan sesuai dengan kenyataan.

Peneliti selanjutnya diharapkan lebih memperhatikan dan menguji kembali item-item yang di gunakan untuk mengukur variabel dan menghindari penggunaan kalimat yang sulit di pahami agar maksud dan tujuan dari peneliti tersampaikan dengan baik.

Penelitian selanjutnya di harapkan mencari lebih banyak referensi yang tepat terkait dengan variabel yang di gunakan.

Peneliti selanjutnya harus mendampingi responden untuk meminimalisir kurangnya dipahaminya pertanyaan maupun pernyataan yang ada pada kuesioner.

DAFTAR RUJUKAN

Achieng, et al, 2015, Factors Influencing the Adoption of Mobile banking in Kenya’s Commercial Banks: A Case of Kenya Commercial Bank (KCB) Kilindini Branch, International Journal of Scientific and Research Publications, Volume 5, Issue 10, October 2015.

Adhi Maulana, 2014, Bahaya! 90% Aplikasi Mobile banking Miliki

Masalah Keamanan,

http://tekno.liputan6.com/15 Januari 2014 (diakses 16 Oktober 2017) Agus Hermawan, 2012, Komunikasi

Pemasaran, Universitas Negri

Malang Penerbit Erlangga.

Apriyani, Peran Medsos Dalam

Mendorong Digital Banking,

infobanknews.com, Juni, 2016, (diakses 16 Oktober 2017).

Ekasari, Novita, 2014, Pengaruh Promosi Berbasis Sosia Media Terhadap Keputusan Pembelian Produk Jasa Pembiayaan Kendaraan Pada Pt. Bfi Finance Jambi, Jurnal Penelitian Universitas Jambi Seri Humaniora,,

Volume 16, Nomor 2, Juli – Desember 2014.

Ghozali, Imam, 2013, Aplikasi Analisis Multivariate dengan Program IBM SPSS 21 Update PLS Regresi, Badan Penerbit Universitas Diponegoro, Semarang

Irem Eren Erdogmus, Mesut Cicek, 2012, The Impact of Media sosial Marketing on Brand Loyalty, Social and Behavioral Sciences, 58, pp. 1353 – 1360.

Jogiyanto, 2012, Sistem Informasi Keperilakuan, Edisi Revisi, CV Andi, Yogyakarta.

Kaplan Andreas, 2010, Users of the world, unite! The challenges and opportunities of Media sosial,

Business Horizons 53, pp. 59—68. Keun Jong, 2013, An Empirical

Investigation on Consumer Acceptance of Mobile banking

Services, Business and Management Research, Vol. 2, No. 1.

Kotler, Philip, 2003,

ManajemenPemasaran, Edisi

Luarn Pin dan Lin Hui, 2005, Toward an Understanding of The Behavioral Intention to Use Mobile banking,

Computers in Human Behavior, 21, pp 873-891.

McQuail, 1987, Teori Komunikasi Massa ed. 2, Jakarta: Erlangga

Moser, F, 2015, Mobile banking: a Fashionable Concept or an Institutionalised Channel in Future Retail Banking? Analysing Patterns in The Pratical and Academic Mobile banking Literatur, Internasional journal of banking marketing, Vol. 33 No. 2.

Mudrajad Kuncoro, 2013, Metode Riset untuk Bisnis dan Ekonomi. Erlangga, Jakarta.

Novia Ristania, Jerry S. Justianto, 2015, Analisa Pengaruh Harga, Promosi dan Viral Marketing Terhadap Keputusan Pembelian pada Online

Shop S-Nexian Melalui Facebook,

Journal of Business Strategy and Execution, 5 (2).

Nurastuti, Wiji, 2011, Teknologi Perbankan, Graha Ilmu, Yogyakarta Priyanto Refi Eko, 2014, Pengaruh

Personal Selling dan Kualitas Produk Terhadap Keputusan Pembelian,

Jurnal Ilmiah Manajemen Kesatuan, Vol. 2 No. 1, 2014, STIE Kesatuan, Bogor.

Rogers , E. M, 2003, Diffusion of Innovations , 5th ed., Free press, New York.

Santoso, Singgih, 2013, Statistik Multivariat, Edisi Revisi, Konsep dan Aplikasi dengan SPSS, Penerbit PT. Elex Media Komputindo, Jakarta

Shaikh and Karjaluoto, 2015, Mobile banking adoption: A literature review, Telematics and Informatics

Shanmugam, Savarimuthu and Chai Wen, 2014, Factors Affecting Malaysian Behavioral Intention to Use Mobile banking With Mediating Effects of Attitude, Academic Research International Vol. 5(2) March 2014.

Supriyanto, Ari , 2013, Analisis Penggunaan Teknologi Internet (Sosial Media) Dalam Sistem Pemasaran Online Untuk Meningkatkan Kepuasan Dan Pembelian Berulang Pada Bisnis Jersey Bola Online. Skripsi. Fakultas Ekonomi Dan Bisnis Jurusan

Manajemen Universitas Muhammadiyah Surakarta. Tidak

Diterbitkan.

Tran, H. T. T., & Corner, J, 2016, The impact of communication channels

on Mobile banking adoption.

International Journal of Bank Marketing, 34(1), 78–109.

Trusov, Bucklin, dan Pauwels, 2008, Effects Of Word-Of-Mouth Versus Traditional Marketing: Findings From An Internet Social Networking Site, Smith School of Business, University of Maryland.