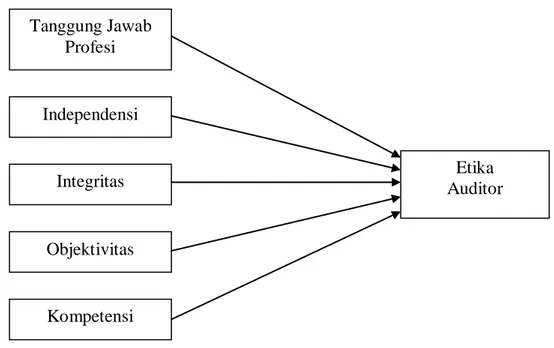

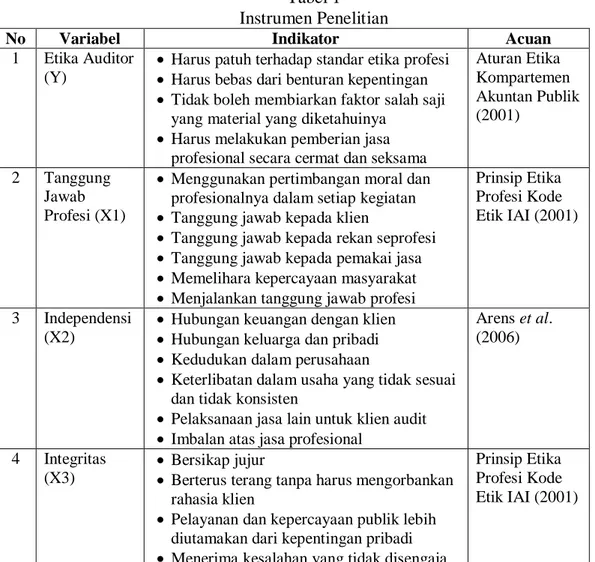

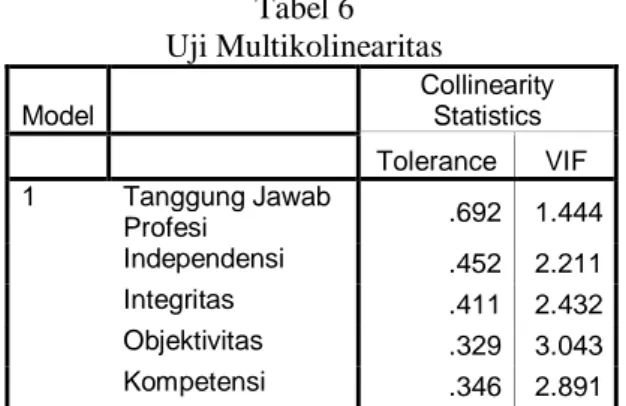

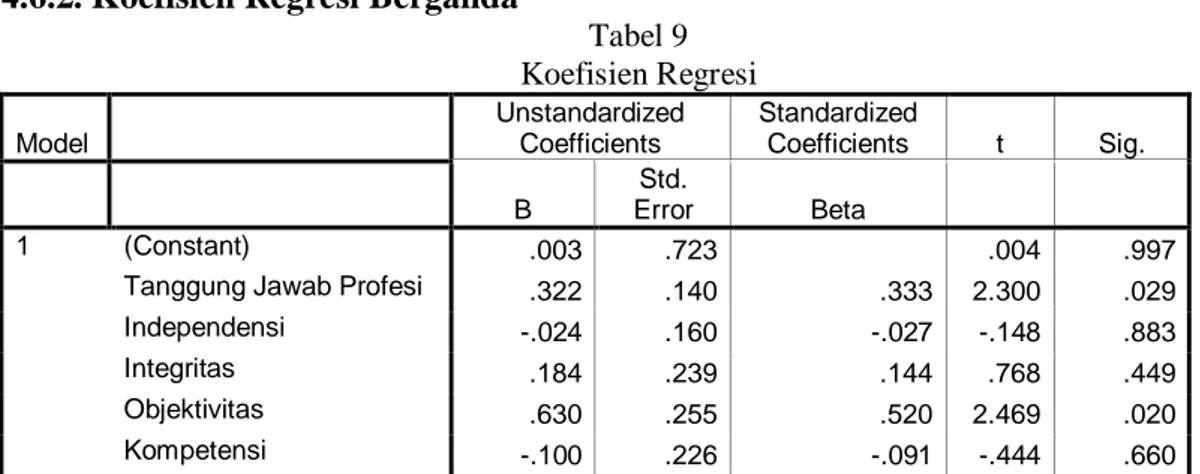

PENGARUH TANGGUNG JAWAB PROFESI, INDEPENDENSI, INTEGRITAS, OBJEKTIVITAS, DAN KOMPETENSI TERHADAP ETIKA AUDITOR

Teks penuh

Gambar

Dokumen terkait

Salah satu masalah penting yang perlu segera diketahui dalam peningkatan produksi kacang bogor di Indonesia adalah perlunya kajian tentang galur-galur lokal sebagai bahan

Berdasarkan latar belakang, maka permasalahan yang dibahas dalam penelitian ini adalah bagaimana ketepatan klasifikasi faktor-faktor yang mempengaruhi korban

Oleh karena itu, pengujian analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik multinomial, yaitu sebuah analisis regresi untuk

Semakin banyak ahli pendidikan anak usia dini menyadari bahwa mereka dan terbatasnya sumber program mereka tidak cukup untuk memenuhi kebutuhan banyak anak dan keluarga.

Hasil analisis statistik deskriptif menunjukkan bahwa pemahaman konsep kelas eksperimen yang belajar dengan Model pembelajaran Inkuiri Terbimbingberada pada kategori

Penggunaan steroid androgenik anabolik (Sustanon 250) merupakan salah satu obat yang paling sering digunakan dalam bidang olahraga di seluruh dunia, sedangkan dalam

Untuk mengidentifikasi dan menjabarkan secara terperinci unsur-unsur rupa dari ragam hias semèn rama, semèn sida mukti, dan semèn sida luhur yang diterapkan

Daniel Bouchard 1 , Patrick Clark 2 , and Hsin-Hao Su 3. 1 Department of Mathematics,