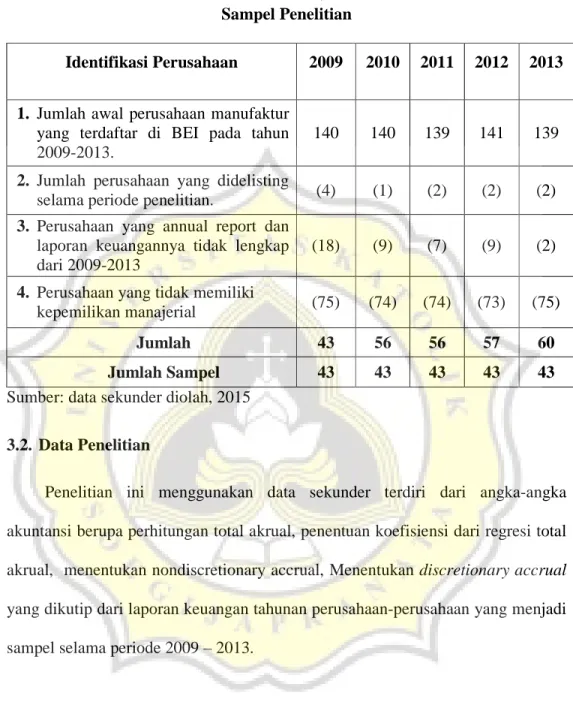

BAB III METODE PENELITIAN. sampel yang digunakan adalah metode purposive sampling dengan kriteriakriteria

Teks penuh

Gambar

Dokumen terkait

Syukur Alhamdulillah penulis panjatkan kepada Allah SWT yang telah melimpahkan Rahmat dan Hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini yang

Sertiflkasi produk pupuk kalium sulfat dilakukan oleh LPK yang telah terakreditasi oleh KAN berdasarkan SNI ISO/IEC 17065, Penilaian Kesesuaian - Persyaratan untuk

Nilai gel strength akan mengalami kenaikan yang berbanding lurus dengan waktu pembentukan gel. Gel strength kemudian akan mengalami penurunan jika sudah mencapai

Terakhir peserta disajikan Pos-Test tentang materi akuntansi secara umum untuk mengetahui sejauh mana tingkat pemahaman akuntansi masing-masing pelaku IKM KUB RRT

Kemudian secara terminologis yang berdasarkan pada pendapat para ahli bahwa politik hukum adalah kebijakan dasar penyelenggara negara dalam bidang hukum yang akan, sedang dan

Untuk memahami komunikasi yang baik antara suami yang berasal dari papu dan istri yang berasal dari jawa haruslah keduanya adanya saling mengerti satu masa

Hasil dari penelitian ini adalah aplikasi web berbasis SMS yang mampu mempermudah komunikasi antara sekolah dan orang tua siswa dengan hasil pengujian sebagai berikut : Dari ahli

Untuk membuat objek pada WebGL, yang pertama kali dilakukan adalah dengan menentukan vertex dari objek dan disimpan pada sebuah array. Lalu dengan menggunakan