9 BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Bab ini menyajikan teori, kerangka konseptual dan hipotesis yang menjadi dasar dalam mendeteksi kecurangan pelaporan keuangan dengan menggunakan fraud triangle. Bab ini juga menyajikan acuan penelitian terdahulu yang nantinya akan digunakan untuk membangun kerangka konseptual dan hipotesis.

2.1 Tinjauan Pustaka 2.1.1 Fraud

2.1.1.1 Definisi Fraud

Dalam literatur akuntansi, fraud secara umum diartikan sebagai kecurangan yang sengaja dilakukan. Fraud menimbulkan kerugian bagi pihak lain dan memberikan keuntungan bagi pelaku kecurangan dan atau kelompoknya (Suyanto, 2009).

Menurut Association of Certified Fraud Examiners (ACFE), fraud didefinisikan sebagai perbuatan-perbuatan melawan hukum yang dilakukan oleh orang-orang dari dalam maupun luar organisasi dengan tujuan tertentu (manipulasi atau memberikan laporan keliru terhadap pihak lain) untuk mendapatkan keuntungan pribadi ataupun kelompok yang secara langsung maupun tidak langsung akan merugikan pihak lain.

Statement of Auditing Standards (SAS) No. 99 mendefinisikan fraud sebagai tindakan yang disengaja untuk menghasilkan salah saji material dalam laporan keuangan yang merupakan subjek audit.

10 Tuanakotta (2010) menjelaskan fraud adalah setiap tindakan illegal yang ditandai dengan tipu daya, penyembunyian atau pelanggaran kepercayaan. Tindakan ini tidak bergantung pada penerapan ancaman, kekerasan atau kekuatan fisik. Fraud dilakukan oleh individu atau organisasi untuk memperoleh uang, kekayaan atau jasa; untuk menghindari pembayaran atau kerugian jasa; atau untuk mengamankan keuntungan pribadi atas bisnis.

Fraud memiliki cakupan dimensi yang luas, maka dalam merumuskan definisi fraud diperlukan banyak literatur dan pendapat para ahli. Berikut ini adalah tambahan beberapa literatur pendukung untuk merumuskan definisi tentang fraud.

Tabel 2.1 Definisi Fraud

Oxford English Dictionary : fraud adalah sebuah tindakan pidana kecurangan yang menggunakan penyajian palsu untuk mendapatkan keuntungan dengan cara yang tidak adil atau mengambil paksa hak atau kepentingan orang lain.

Arens & Lobbecke (1997), Soselisa & Mukhlasin (2008)

: fraud terjadi ketika salah saji dibuat dalam suatu keadaan di mana si pelaku mengetahui bahwa hal itu merupakan suatu kepalsuan dan dilakukan dengan maksud untuk melakukan kecurangan. BPK RI (2007) : fraud didefinisikan sebagai salah satu tindakan

melawan hukum yang dilakukan dengan sengaja untuk memperoleh sesuatu dengan cara menipu.

11 Istilah fraud memiliki banyak arti, namun pada dasarnya fraud adalah tindakan kecurangan yang merugikan berbagai pihak dikarenakan informasi yang terkandung di dalamnya menjadi tidak relevan lagi. Akibat adanya perilaku manajemen yang tidak transparan ini menyebabkan kecurangan pelaporan keuangan dalam perusahaan terus tumbuh dari waktu ke waktu.

Albercht et al. (2011) : fraud adalah representasi tentang fakta material yang palsu dan sengaja, sehingga diyakini dan ditindaklanjuti oleh korban dan merugikan korban.

Amin Widjaja

(2011, dalam Rini, 2012)

: fraud mengacu pada kesalahan penyajian yang dilakukan satu pihak ke pihak lain dengan tujuan menipu dan membuat pihak lain merasa aman untuk bergantung pada fakta yang merugikan baginya.

Dari beberapa definisi fraud di atas, maka dapat disimpulkan bahwa secara umum unsur-unsur yang terkandung dalam fraud mencakup beberapa hal sebagai berikut.

1. Perbuatan melawan hukum yang disengaja dengan cara melakukan salah saji material dalam laporan keuangan, melakukan tipu daya, melanggar kepercayaan atau janji, mengambil paksa hak orang lain, melakukan kecurangan, menipu, dll.

12 2. Perbuatan fraud dilakukan untuk mendapatkan keuntungan pribadi atau kelompok, menghindari pembayaran, menghindari kerugian, atau mengamankan keuntungan pribadi.

3. Tindakan fraud pasti akan merugikan orang lain atau pihak lain baik secara langsung maupun tidak langsung.

Albercht et al. (2011) menambahkan bahwa setidaknya ada tujuh unsur yang ada di dalam fraud yaitu : 1) harus terdapat salah pernyataan (misrepresentation); 2) dari suatu masa lampau (past) atau sekarang (present); 3) fakta bersifat material (material fact); 4) dilakukan secara sengaja atau tanpa perhitungan (make-knowingly or recklessly); 5) dengan maksud (intent) untuk menyebabkan suatu pihak beraksi; 6) pihak yang dirugikan harus beraksi (acted) terhadap salah pernyataan tersebut (misrepresentation); 7) yang merugikannya (detriment).

2.1.1.2 Pelaku dan Jenis Fraud

Menurut Albercht et al. (2011) pelaku fraud dapat diklasifikasikan menjadi enam, yaitu sebagai berikut.

Tabel 2.2

Pelaku dan Jenis Fraud

No. Jenis Fraud Pelaku Penjelasan

1 Embezzlement employee atau occupational fraud

Karyawan atau bawahan

Jenis fraud yang dilakukan oleh bawahan atau karyawan, fraud dilakukan secara langsung maupun tidak langsung di perusahaan.

13 2 Management fraud Manajer

puncak

Jenis fraud yang dilakukan oleh manajer puncak, fraud dilakukan dengan tujuan untuk membuat laporan keuangan terlihat baik di mata investor dan kreditor dengan memberikan informasi yang bias dalam laporan keuangan.

3 Investment scams Perseorangan Jenis fraud yang dilakukan individu kepada investor, fraud dilakukan dengan mengelabuhi atau menipu investor untuk menanamkan modalnya dalam investasi yang salah.

4 Vendor fraud Perusahaan yang menjual barang atau jasa

Jenis fraud yang dilakukan oleh perusahaan yang menjual barang atau jasa kepada perusahaan lainnya, fraud dilakukan dengan mematok harga terlalu tinggi untuk barang atau jasa dan atau tidak adanya pengiriman barang meskipun pembayaran telah dilakukan.

5 Costumer fraud Pelanggan Jenis fraud yang dilakukan oleh pelanggan kepada perusahaan, fraud dilakukan dengan menipu atau menuduh penjual berbuat curang untuk mendapatkan sesuatu yang lebih dari penjual.

6 Other miscellaneous types of fraud

Mencakup bentuk fraud lainnya yang menyebabkan kerugian bagi pihak lain.

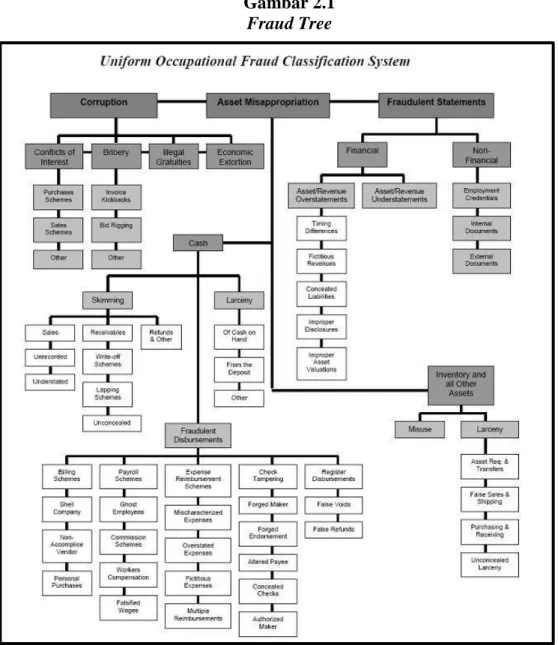

14 2.1.1.3 Fraud Tree

Secara skematis, Association of Certified Fraud Examiners (ACFE) menggambarkan fraud dengan bagan Uniform Occupational Fraud Classification System. Bagan ini melambangkan cabang-cabang dari fraud yang membentuk skema hubungan kerja, beserta ranting dan anak rantingnya. Berikut merupakan gambar bagan fraud tree.

Gambar 2.1 Fraud Tree

Sumber: Tuanakotta, Theodorus M. 2010. Akuntansi Forensik dan Audit Investigatif. Edisi Revisi II. Salemba Empat : Jakarta

15 Dari bagan tersebut Association of Certified Fraud Examiners (ACFE) membagi fraud kedalam tiga cabang utama. Cabang tersebut adalah : corruption, asset misappropriation, dan fraudulent financial statements.

1. Korupsi (corruption)

Jenis fraud ini sulit untuk dideteksi, karena biasanya dilakukan lebih dari satu orang dan menyangkut pihak lain (kolusi). Korupsi akan sulit dideteksi jika penegakan hukum masih lemah, kurang kesadaran akan tata kelola yang baik, dan integritas rendah. Association of Certified Fraud Examiners membagi cabang korupsi dalam empat bagian, yaitu: penyalahgunaan wewenang atau konflik kepentingan (conflict of interest), penyuapan (bribery), penerimaan yang tidak sah atau ilegal (illegal gratuities), dan pemerasan secara ekonomi (economic extortion). Dalam proses pengungkapan masalah korupsi, auditor lebih ditekankan untuk memiliki kemampuan investigasi daripada kemampuan audit.

2. Penggelapan aset atau penyimpangan atas aset (asset misappropriation)

Merupakan bentuk fraud yang paling mudah untuk dideteksi, karena berwujud fisik (tangible) dan dapat diukur atau dihitung. Sekalipun demikian, berdasarkan penelitian Association of Certified Fraud Examiners (2014) menemukan bahwa delapan puluh lima persen kasus fraud yang terjadi berkaitan dengan asset misappropriation. Asset misappropriation memiliki cabang meliputi: cash fraud, ghost employee, purchasing and receiving scheme, false shipment, penyalahgunaan, penggelapan, pencurian aset atau harta perusahaan oleh pihak dalam maupun pihak luar perusahaan.

16 3. Fraudulent financial statement

Fraudulent financial statement biasanya dilakukan secara sengaja melalui rekayasa keuangan (financial engineering) dan melakukan salah saji dengan menghilangkan sejumlah nilai di laporan keuangan, hal ini dilakukan dengan tujuan untuk mengelabuhi pengguna laporan keuangan; untuk memperoleh keuntungan; ataupun untuk kepentingan pribadi. Fraudulent financial statement identik dengan management fraud, sebab mayoritas pelaku berada pada tingkatan manajer puncak. Menurut Septia (2015) beberapa tindakan fraudulent financial statement yang dilakukan oleh manajer dapat berupa :

a. pemalsuan, manipulasi atas catatan akuntansi ataupun dokumen-dokumen pendukung laporan keuangan,

b. sengaja menghilangkan atau menyembunyikan data transaksi, ataupun informasi penting dari laporan keuangan,

c. salah penerapan secara sengaja mengenai prinsip akuntansi (jumlah, klasifikasi, penyajian dan pengungkapan).

2.1.1.4 Faktor Pemicu Fraud

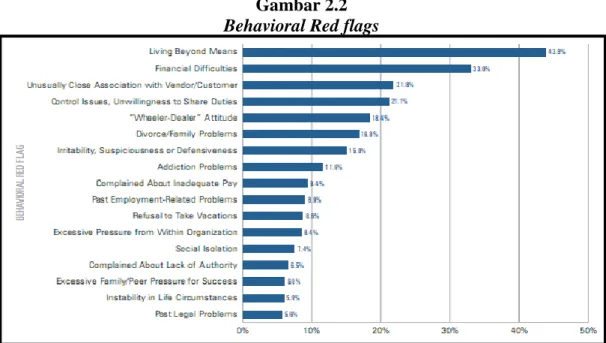

Fraud indicators atau red flags adalah sebuah karakteristik yang menggambarkan sifat dan kondisi lingkungan atau perilaku seseorang yang memiliki kecenderungan untuk melakukan fraud (Priantara, 2013). Pada umumnya fraud dimulai dari lingkungan di mana individu hidup dan nilai-nilai individu.

17 Red flags berhubungan erat dengan kondisi potensial terjadinya gejala fraud dalam sebuah perusahaan. Menurut Oversights Systems Report on Corporate Fraud (2007), alasan utama terjadinya fraud adalah :

1. adanya tekanan untuk memenuhi kebutuhan, 2. untuk memperoleh keuntungan,

3. tidak menganggap bahwa apa yang dilakukannya adalah fraud.

Pelaku fraud biasanya menampilan perilaku tertentu yang dapat menjadi pertanda (warning signs) bagi orang yang ada di sekitarnya, seperti yang terlihat dalam Gambar 2.2. Association of Certified Fraud Examiners (2014) menyatakan ada beberapa hal yang dapat digunakan sebagai pertanda yang ditunjukan oleh perilaku seseorang (behavioral red flags) diantaranya adalah sebagai berikut.

1. Hidup diluar batas kemampuan keuangan (living beyond means). 2. Kesulitan keuangan (financial difficulties).

3. Kedekatakan yang tidak lazim dengan penyuplai atau pelanggan (unusually close association with vendor/ costumer).

4. Tidak suka berbagai tugas (control issues, unwillingness to share duties). 5. Suka hidup berfoya-foya (“wheeler-dealer” attitude).

6. Perceraian atau masalah keluarga (divorce or family problems).

7. Mudah tersinggung, curiga, atau bersikap defensive (irritability, suspiciousness, defensiveness).

8. Masalah kecanduan (addicting problem).

9. Mengeluh soal gaji yang tidak cukup (complained about inadequate pay). 10. Masalah dengan lingkungan kerja di masa lalu (past employment related

problems).

11. Menolak mengambil cuti (refusal to take vacations).

12. Tekanan berlebihan di dalam organisasi (excessive pressure from within organization).

18 13. Anti Sosial (social isolation).

14. Mengeluh mengenai kurangnya wewenang (complain about lack of authority). 15. Tekanan berlebihan dari keluarga/ rekan sejawat untuk sukses (excessive

family/ peer pressure for success).

16. Ketidakstabilan dalam kehidupan (instability in life circumtances). 17. Masalah hukum di masa lalu (past legal problems).

Association of Certified Fraud Examiners (2014) dalam Report to the Nations menambahkan bahwa lama terungkapnya kasus fraud adalah sekitar delapan belas bulan dari tanggal terjadinya fraud.

Gambar 2.2 Behavioral Red flags

Sumber : Association of Certified Fraud Examiners. 2014. Report to the Nation on Occupational Fraud.

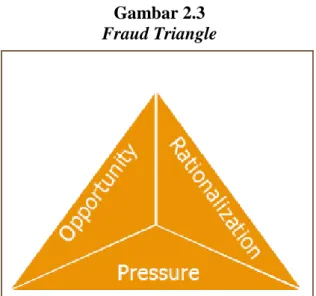

19 2.1.1.5 Teori Fraud Triangle

Salah satu konsep dasar dari pencegahan dan pendeteksian fraud adalah fraud triangle. Teori fraud triangle adalah sebuah gagasan yang diciptakan oleh Donald R. Cressey (1950). Secara umum tindakan fraud selalu didasari oleh fraud triangle. Berikut merupakan gambar fraud triangle.

Gambar 2.3 Fraud Triangle

Sumber : Fraud Triangle Theory oleh Donald R. Cressey (1950)

Fraud triangle menjelaskan tiga faktor yang selalu ada dalam setiap situasi fraud, yaitu sebagai berikut.

1. Tekanan (pressure) adalah dorongan yang mendesak seseorang untuk melakukan fraud. Dorongan ini dapat muncul dari kondisi yang menekan ataupun kebutuhan yang mendesak sehingga membuat orang tersebut melakukan fraud. Tekanan dapat mencakup beberapa hal, seperti : gaya hidup, tuntutan ekonomi, dan hal-hal lainnya baik termasuk hal keuangan ataupun non keuangan. Dalam SAS No. 99, terdapat empat jenis kondisi yang umum terjadi pada tekanan (pressure) yang dapat mengakibatkan kecurangan

20 pelaporan keuangan Kondisi tersebut adalah financial stability, external pressure, personal financial need, dan financial targets.

2. Peluang (opportunity) adalah kesempatan bagi pelaku untuk melakukan fraud, di mana pelaku memperoleh keyakinan bahwa kemungkinan terbongkarnya fraud sangat kecil. Menurut Norbani (2012) Kesempatan tercipta karena adanya pengendalian internal yang lemah, ketidakdisplinan, kelemahan dalam mengakses informasi, tidak ada mekanisme audit, dan sikap apatis. SAS No.99 menyebutkan bahwa peluang (opportunity) pada kecurangan pelaporan keuangan dapat terjadi dalam tiga kategori kondisi. Kondisi tersebut adalah nature of industry, ineffective monitoring, dan organizational structure.

3. Rasionalisasi (rationalization) adalah adanya sikap, karakter, atau serangkaian nilai-nilai etis yang membuat seseorang memiliki keyakinan untuk melakukan tindakan kecurangan atau membuat orang tersebut merasionalisasi tindakan fraud. Pelaku fraud selalu mencari pembenaran secara rasional untuk membenarkan perbuatannya. Rasionalisasi merupakan bagian dari fraud triangle yang paling sulit diukur (Skousen et al., 2009). Menurut SAS No.99 rasionalisasi yang menyebabkan kecurangan pelaporan keuangan pada perusahaan dapat diukur dengan siklus pergantian auditor, opini audit yang didapat perusahaan tersebut, serta keadaan total akrual dibagi dengan total aset.

Berikut ini disajikan ringkasan kategori, definisi dan contoh fraud risk factor berdasarkan fraud triangle theory oleh Donald R. Cressey (1950) yang diadopsi dalam SAS No.99.

21 Tabel 2.3 Kategori, Definisi, dan Contoh fraud risk factor dalam SAS. No. 99

yang berkaitan dengan Kecurangan Pelaporan Keuangan. Fraud Risk

Factor

Kategori SAS No. 99

Definisi dan Contoh

Pressure

Financial stability

Keadaan yang menggambarkan kondisi keuangan perusahaan dalam kondisi stabil. Contohnya : perusahaan mungkin akan memanipulasi laba saat stabilitas keuangan atau profitabilitasnya terancam oleh kondisi ekonomi.

Eksternal pressure

Tekanan yang berlebihan bagi manajemen untuk memenuhi persyaratan atau harapan pihak ketiga.

Contohnya : ketika perusahaan diharuskan untuk memenuhi ekspektasi dari investor dan bersaing dengan perusahaan lain yang lebih baik atau saat perusahaan kekurangan dana dan ingin melakukan pinjaman kepada kreditor. Perusahaan akan menggunakan segala cara untuk membuat supaya kinerja terlihat baik bagi investor dan kreditor ataupun bagi pihak eksternal lainnya.

Personal financial need

Keadaan di mana keuangan perusahaan dipengaruhi oleh kondisi keuangan para eksekutif perusahaan.

Contohnya : manajer mendapat kompensasi yang akan diberikan kepadanya jika target yang ditetapkan dapat tercapai. Target tersebut dapat berupa : harga saham, hasil operasi yang baik dan posisi keuangan. Manajer berusaha untuk memalsukan atau memanipulasi demi mendapatkan kompensasi tersebut karena manajer terdesak oleh kebutuhan finansial.

22 Financial targets

Tekanan berlebihan pada manajemen untuk mencapai target keuangan yang dipatok oleh direksi atau manajemen.

Contohnya : perusahaan mungkin akan memanipulasi laba untuk memenuhi perkiraan atau tolok ukur para analis seperti laba tahun sebelumnya.

Opportunity

Nature of industry

Berkaitan dengan munculnya risiko bagi perusahaan yang berkecimpung dalam industri yang melibatkan estimasi dan pertimbangan yang besar.

Contohnya : penilaian persediaan memiliki risiko salah saji besar bagi perusahaan yang mempunyai persediaan tersebar di banyak lokasi. Risiko salah saji persediaan akan semakin meningkat jika persediaan cepat menjadi usang.

Inffective monitoring

Keadaan di mana perusahaan tidak memiliki unit pengawas yang efektif dan memantau kinerja perusahaan.

Contohnya : adanya dominasi manajemen oleh satu orang atau sekelompok kecil, tidak efektifnya pengawasan dewan direksi dan komite audit atas proses pelaporan keuangan dan pengendalian internal.

Organizational structure

Struktur organisasi yang kompleks dan tidak stabil

Contohnya : struktur organisasi yang terlalu kompleks, perputaran personil perusahaan yang tinggi.

23 Rationalization Rasionalisasi

Sikap atau rasionalisasi anggota dewan, manajemen, atau karyawan yang memungkinkan mereka untuk membenarkan tindakan kecurangan pelaporan keuangan.

Contohnya : jika manajer puncak menganggap bahwa proses pelaporan keuangan dan laporan keuangan telah baik, sehingga tidak melakukan pengawasan terhadap proses pelaporan keuangan, maka kemungkinan untuk melakukan kecurangan pelaporan keuangan tanpa terdeteksi akan lebih besar.

Sumber : Skousen, et al. (2009)

2.1.2 Kecurangan Pelaporan Keuangan

2.1.2.1 Definisi Kecurangan Pelaporan Keuangan

Menurut Association of Certified Fraud Examiners (ACFE), kecurangan pelaporan keuangan adalah fraud yang dilakukan oleh manajemen dalam bentuk salah saji material laporan keuangan yang merugikan investor dan kreditor. Kerugian akibat fraud dapat bersifat finansial atau non finansial. Laporan keuangan yang mengandung unsur fraud dapat mengakibatkan turunnya integritas informasi keuangan dan membuat investor salah dalam mengambil keputusan karena informasi yang bias.

Menurut SAS No. 99, kecurangan pelaporan keuangan dapat dilakukan dengan berbagai cara, diantaranya adalah sebagai berikut.

1. Memanipulasi, memalsukan, atau merubah catatan akuntansi, dokumen pendukung dari laporan keuangan yang disusun.

24 2. Kekeliruan, kelalaian, atau penghilangan yang disengaja atas transaksi, peristiwa, atau informasi yang signifikan sebagai sumber penyajian laporan keuangan.

3. Melakukan secara sengaja penyalahgunaan prinsip-prinsip yang berkaitan dengan jumlah, klasifikasi, cara penyajian, atau pengungkapan.

2.1.2.2 Pelaku Kecurangan Pelaporan Keuangan

Kecurangan pelaporan keuangan dapat dilakukan oleh semua orang pada tingkat manapun asalkan memiliki peluang. Menurut Sihombing (2014) ada tiga kelompok utama yang memiliki peluang untuk melakukan kecurangan pelaporan keuangan, antara lain sebagai berikut.

1. Senior manajement (CEO, CFO, dan lain-lain)

Pada tahun 2010, The Committee of Sponsoring Organizations of the Treadway Commission (COSO) memperkirakan bahwa keterlibatan senior manajer sekitar delapan puluh Sembilan persen. Motif yang mendasarinya beraneka ragam seperti : untuk mendapatkan keuntungan pribadi, untuk menutupi kegagalanya, menutupi kinerja yang buruk dari perusahaan, dll.

2. Mid and lower level employees

Karyawan dapat memalsukan pelaporan keuangan sesuai dengan area tanggungjawabnya untuk mendapatkan bonus atas kinerja yang baik.

25 3. Organized criminals

Kelompok ini menggunakan berbagai macam cara untuk melakukan penipuan dalam memperoleh pinjaman dari lembaga keuangan. Penipuan tersebut dapat berupa laporan keuangan yang terlihat lebih baik daripada kondisi sebenarnya.

2.1.2.3 Bentuk Kecurangan Pelaporan Keuangan

Kecurangan pelaporan keuangan dapat dilakukan dengan cara menyajikan laporan keuangan yang lebih baik dari kondisi sebenarnya (overstatement) atau lebih buruk dari kondisi yang sebenarnya (understatement). Committee of Sponsoring Organization of the Treadway Commissions dalam Tuanakotta (2010) mengembangkan suatu identifikasi untuk mengenali teknik dalam melakukan kecurangan pelaporan keuangan. COSO mengidentifikasi teknik fraud pada beberapa area, antara lain :

1. mengakui pendapatan yang tidak semestinya,

2. melebihsajikan aset (selain piutang usaha yang berhubungan dengan kecurangan terhadap pengakuan pendapatan),

3. beban atau liabilitas yang kurang saji, 4. penyalahgunaan aset,

5. pengungkapan yang tidak semestinya, 6. teknik lain yang mungkin dilakukan.

Kecurangan pelaporan keuangan yang dilakukan dengan cara menyajikan laporan keuangan lebih baik dari kondisi sebenarnya (overstated) lebih banyak dijumpai daripada yang menyajikan lebih buruk dari kondisi sebenarnya

26 (understatement) (Sihombing, 2014). Beberapa cara untuk melakukan overstatement dalam laporan keuangan, adalah sebagai berikut.

1. Overstating revenues

a. Penjualan fiktif (fictious revenue)

Melaporkan penjualan yang sebenarnya tidak terjadi. Hal ini dilakukan dengan membuat pos-pos, seperti : Entitas bertujuan khusus (special purpuse entity) fiktif sebagai penjual serta memalsukan dokumen pendukungnya. b. Premature revenue recognition

Pengakuan pendapatan terlalu dini, semisal : perusahaan telah melakukan pengakuan pendapatan saat pembeli masih melakukan pemesanan, bukan pada saat barang telah dikirim.

c. Recognition of conditional sales

Perusahaan mencatat penjualan dari transaksi yang seluruhnya belum dicatat karena perusahaan masih memiliki kewajiban kontijensi.

d. Abuse of cut-off date of sales

Perusahaan mungkin akan mengakui pendapatan periode yang lain ke periode berjalan untuk meningkatkan pendapatan periode berjalan.

e. Misstatement of the percentage of completion

Perusahaan mungkin meningkatkan presentasi penyelesaian kontrak tersebut untuk meningkatkan pengakuan pendapatannya.

27 2. Overstating sales

a. Persediaan (inventories)

Fraud yang sering terjadi terhadap persediaan biasanya adalah lebih saji pada persediaan akhir.

b. Piutang (account receivable)

Fraud yang sering terjadi pada piutang adalah penyisihan piutang tak tertagih atau penipuan pada saldo akhir piutang usaha.

c. Aset tetap (property, plant and equipment)

Fraud yang sering terjadi pada aset tetap adalah aset tetap tidak disusutkan walaupun sebenarnya telah mengalami penyusutan, sehingga aset tetap akan lebih saji.

3. Pengungkapan laporan keuangan yang tidak tepat (improper disclosures) seperti tidak diungkapkannya kewajiban kontingensi atau kejadian negatif lainnya.

Menurut Karyono (2013) pendeteksian atas kecurangan pelaporan keuangan dapat dilakukan dengan cara membandingkan hasil analisis atas laporan keuangan dengan laporan periode sebelumnya. Cara pendeteksian atas kecurangan pelaporan keuangan adalah sebagai berikut.

1. Analisis Vertikal

Analisis antara item-item laporan keuangan (laporan posisi keuangan, laporan laba-rugi, laporan arus kas) dibandingkan dengan tahun sebelumnya dan digambarkan dalam presentase. Apabila terdapat hasil perbedaan yang tidak wajar menunjukkan adanya tanda-tanda fraud.

28 2. Analisis Horisontal

Analisis perubahan item-item laporan keuangan selama beberapa periode pelaporan yang digambakan dalam presentase. Bila terdapat perbedaan yang signifikan, mengidikasikan adanya kemungkinan terjadi fraud.

3. Analisis Rasio

Merupakan analisis dengan membandingkan item-item dalam laporan keuangan.

2.1.3 Fraud Score Model (F-Score)

F-Score adalah suatu ukuran yang diklaim dapat digunakan untuk mendeteksi salah saji material dalam laporan keuangan (Sukrisnadi, 2010). F-Score diperkenalkan oleh Dechow et al. (2011). Berdasarkan penelitian Dechow et al. (2011) F-Score model memiliki tingkat keakuratan antara 68-70% tergantung dari kasus fraud yang terjadi. Komponen pada F-Score meliputi dua hal, yaitu accrual quality yang diproksikan dengan RSST dan financial performance yang diproksikan dengan perubahan pada akun piutang, perubahan pada akun persediaan, perubahan pada akun penjualan tunai, perubahan pada EBIT. Model F-Score merupakan penjumlahan dari dua variabel yaitu kualitas akrual dan kinerja keuangan. Perusahaan dapat dikatakan melakukan fraud apabila F-Score perusahaan tersebut lebih dari satu. Model perhitungan F-Score yaitu :

F-SCORE = RSST Accrual + Financial Performance

29 Keterangan:

WC = [Current Assets – Short term Investments - ( Current Liability - Long Term Investment)]

NCO = [ Total Assets – Current Assets – Long term Investments – (Total Liabilities – Current Liabilities – Long Term Debt)]

FIN = [ Short term Investments + Long term Investments – (Long Term Debt -Short Term Debt)]

ATS = (Beginning Total Assets + End Total Assets) 2

WC : Working Capital

NCO : Non-current operating accrual FIN : Financial Accrual

ATS : Average Total Assets RSST : 0.773

Kinerja Keuangan (Financial Performance)

Financial performance = change in receivable + change in inventories + change in cash sales + change in earnings. Keterangan:

Change in receivable Receivable / Average Total Assets 3.201 Change in Inventory Inventory / Average Total Assets 2.465 Change in cash sales [( Sales / sales (t) – ( Receivable / receivable (t))] 0.108 Change in earnings [(Earnings (t) / Average Total Assets (t)) -

(Earnings (t-1) / Average total Assets (t-1))]

0.995

2.2 Penelitian Sebelumnya

Skousen et al. (2009) telah mengembangkan model penelitian yang digunakan untuk menganalisis kecurangan pelaporan keuangan. Penelitian tersebut mengembangkan variabel fraud triangle dalam SAS No. 99 ke dalam empat proksi pressure, tiga proksi opportunity dan satu proksi rationalization. Hasil dari penelitiannya adalah pertumbuhan aset yang cepat, peningkatan kebutuhan uang

30 tunai dan pembiayaan eksternal berhubungan secara positif terhadap kemungkinan terjadinya fraud, namun pertambahan jumlah anggota independen dalam komite audit berhubungan negatif dengan terjadinya kecurangan pelaporan keuangan.

Lou dan Wang (2009) melakukan penelitian untuk menguji fraud risk factor dari fraud triangle untuk memprediksi kecurangan pelaporan keuangan. Penelitian ini menggunakan data dari Taiwan Securities and Futures Investors Protection Center (TSFIPC) dan sebagian besar sampel diperoleh dari Journal Ekonomi Taiwan (TEJ), dari penelitian Lou dan Wang diperoleh hasil bahwa kecurangan pelaporan keuangan berkaitan dengan tekanan keuangan dari sebuah perusahaan, rasio yang lebih tinggi dari suatu transaksi yang kompleks, dan memburuknya hubungan antara perusahaan dengan auditornya.

Di Indonesia, Molida (2011) menguji efektivitas fraud triangle dalam mendeteksi kecurangan pelaporan keuangan. Penelitian ini mengklasifikasikan perusahaan yang melakukan kecurangan pelaporan keuangan dengan menggunakan proksi manajemen laba yang diukur dengan discretionary accrual. Variabel independen dari penelitian ini adalah ineffective monitoring diproksikan dengan jumlah komite audit, financial stability diproksikan dengan perubahan aset, personal financial need diproksikan dengan presentase kepemilikan saham orang dalam. Penelitian ini menunjukkan hasil bahwa bahwa financial stability dan personal financial need berpengaruh positif dan signifikan terhadap kecurangan pelaporan keuangan. Sementara itu, innefective monitoring tidak berpengaruh secara signifikan terhadap kecurangan pelaporan keuangan.

31 Norbarani (2012) menguji fraud risk factor dari SAS 99 yang diadopsi dari fraud triangle yang dikemukakan Cressey pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2009-2010. Penelitian ini mengklasifikasikan perusahaan yang melakukan kecurangan pelaporan keuangan dengan menggunakan proksi manajemen laba yang diukur dengan discretionary accrual. Variabel independen dalam penelitian ini adalah financial stability yang diproksikan dengan rasio perubahan total aset, external pressure yang diproksikan dengan rasio arus kas bebas, personal financial need yang diproksikan dengan rasio kepemilikan saham orang dalam, financial target yang diproksikan dengan ROA, dan innefective monitoring diproksikan dengan rasio komisaris independen. Hasil dari penelitian ini adalah external pressure berhubungan negatif dengan kecurangan pelaporan keuangan, sedangkan financial targets, financial need, dan innefective monitoring berhubungan positif dengan kecurangan pelaporan keuangan. Financial stability dengan proksi perubahan total aset, tidak berpengaruh pada kecurangan pelaporan keuangan.

Sukirman dan Maylia (2013) melakukan penelitian untuk mendeteksi fraud dengan basis fraud triangle. Penelitian ini mengambil data dari Bursa Efek Indonesia (BEI), penelitian ini mengklasifikasikan perusahaan yang melakukan kecurangan pelaporan keuangan dengan menggunakan acuan dari berita acara BAPEPAM-LK mengenai perusahaan yang melakukan pelanggaran. Variabel independen yang digunakan dalam penelitian ini adalah variabel tekanan yang diproksikan dengan financial stability, external pressure, personal financial need; variabel kesempatan diproksikan dengan karakeristik industry, innefective

32 monitoring, dan struktur organisasi; variabel rasionalisasi diproksikan dengan perubahan auditor eksternal. Hasil dari penelitian ini menunjukkan bahwa tidak ada perbedaan antara perusahaan yang melakukan fraud dengan yang tidak melakukan fraud, hanya audit report sebagai proksi rasionalisasi yang menunjukkan adanya perbedaan antara perusahaan fraud dengan perusahaan yang tidak melakukan fraud.

Sihombing (2014) menguji faktor-faktor dari fraud diamond dalam mendeteksi kecurangan pelaporan keuangan. Hasil dari penelitian ini menunjukkan bahwa financial stability, external pressure, leverage, nature of industry, dan rationalization berpengaruh terhadap kecurangan pelaporan keuangan, sedangkan financial target dengan proksi ROA, dan innefective monitoring dengan proksi komisaris independen tidak berpengaruh terhadap kecurangan pelaporan keuangan.

Penelitian di atas mencoba menganalisis komponen dari fraud triangle untuk mendeteksi kecurangan pelaporan keuangan. Penelitian tentang pendeteksian kecurangan pelaporan keuangan di Indonesia masih belum memiliki titik terang dan masih belum memiliki hasil yang serupa, oleh karena itu penelitian ini mencoba melakukan analisis fraud triangle dalam mendeteksi kecurangan pelaporan keuangan prediksian yang diukur dari fraud score model.

2.3 Kerangka Konseptual

Penelitian ini bertujuan untuk melakukan analisis fraud triangle dalam mendeteksi kecurangan pelaporan keuangan prediksian yang diukur dari fraud score model. Penelitian ini menggunakan variabel dari fraud triangle yaitu :

33 pressure (tekanan), opportunity (kesempatan), rationalization (rasionalisasi). Variabel tersebut tidak dapat secara langsung diteliti sehingga diperlukan proksi agar lebih mudah diteliti (Skousen et al., 2009). Penelitian ini menggunakan enam variabel independen untuk mendeskripsikan fraud triangle, sedangkan variabel dependen yaitu kecurangan pelaporan keuangan diukur dengan fraud score model. Berdasarkan landasan teori yang telah diurakan sebelumnya, kerangka konseptual dalam penelitian ini dapat dilihat pada gambar 2.4.

Gambar 2.4 Kerangka Konseptual