A. Latar Belakang

Dalam rangka mendorong pertumbuhan ekonomi, industri perbankan memiliki peran penting dalam perekonomian, yaitu menyediakan dan menyalurkan dana untuk pembangunan ekonomi masyarakat. Menurut UU Perbankan No. 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak. Oleh karena itu, peranan perbankan sangat mempengaruhi kegiatan ekonomi suatu Negara. Semakin maju suatu Negara maka semakin besar peranan perbankan dalam mengendalikan ekonomi Negara tersebut.

Komunikasi pemasaran juga mempunyai peran yang sangat penting bagi perbankan dalam melakukan pencitraan. Di mana komunikasi pemasaran dapat mengembangkan kesadaran nasabah terhadap produk/jasa yang dihasilkan perbankan. Sehingga nasabah mengenal produk/jasa yang ditawarkan yang mana akan merangsang nasabah tertarik untuk menggunakan produk/jasa tersebut.

Amir (2008) mejelaskan, adapun salah satu tujuan dari komunikasi pemasaran adalah untuk mengetahui seluk beluk pendengar, tujuan apa yang ingin

kita dapatkan dari pendengar. Atau lebih spesifik lagi, respons apa yang diharapkan dari audiens dalam komunikasi pemasaran.

Bank yang ingin berkembang harus dapat memberikan kualitas pelayanan yang baik dan memberikan rasa aman kepada nasabah, karena hal itu merupakan salah satu faktor penentu keberhasilan dari suatu bank. Dengan memberikan kualitas pelayanan yang baik dan rasa aman kepada nasabah, maka akan menimbulkan suatu kepercayaan bagi nasabah dan sebaliknya.

Pengertian perbankan syariah (UU No. 21/2008) Bank syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Perkembangan perbankan syariah yang tumbuh cukup pesat dalam beberapa tahun terakhir menunjukkan minat masyarakat mengenai ekonomi syariah semakin bertambah. Untuk memenuhi kebutuhan nasabah akan layanan syariah, maka berdasarkan akta Akuisisi No. 72 tanggal 12 Juni 2009 yang dibuat dihadapan Notaris Dr. Irawan Soerodjo, S.H., Msi, .PT.Bank Central Asia, Tbk (BCA) mengakuisisi PT Bank Utama Internasional Bank (Bank UIB) yang nantinya menjadi PT. Bank BCA Syariah.

Selanjutnya berdasarkan Akta Pernyataan Keputusan di Luar Rapat Perseroan Terbatas PT Bank UIB No. 49 yang dibuat dihadapan Notaris Pudji Rezeki Irawati, S.H., tanggal 16 Desember 2009, tentang perubahan kegiatan usaha dan perubahan nama dari PT Bank UIB menjadi PT Bank BCA Syariah.

Akta perubahan tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. AHU-01929. AH.01.02 tanggal 14 Januari 2010. Pada tanggal yang sama telah dilakukan penjualan 1 lembar saham ke BCA Finance, sehingga kepemilikan saham sebesar 99,9997% dimiliki oleh PT Bank Central Asia Tbk, dan 0,0003% dimiliki oleh PT BCA Finance.

Perubahan kegiatan usaha Bank dari bank konvensional menjadi bank umum syariah dikukuhkan oleh Gubernur Bank Indonesia melalui Keputusan Gubernur BI No. 12/13/KEP.GBI/DpG/2010 tanggal 2 Maret 2010. Dengan memperoleh izin tersebut, pada tanggal 5 April 2010, BCA Syariah resmi beroperasi sebagai bank umum syariah.

Kegiatan komunikasi pemasaran sangat berfungsi sebagai alat untuk memasarkan produk kepada konsumen, selain itu juga sebagai alat untuk mempengaruhi konsumennya dalam kegiatan pembelian atau penggunaan jasa sesuai keinginan dan kebutuhannya. Sarana komunikasi pemasaran yang digunakan oleh perbankan adalah iklan, promosi penjualan, hubungan masyarakat, dan penjualan pribadi.

Selain dari itu, kualitas pelayanan faktor kepercayaan merupakan faktor penting, karena tanpa kepercayaan maka masyarakat tidak akan menyimpan dananya di bank. Untuk itu bank harus mampu menjaga kepercayaan dari masyarakat bahwa dana yang disimpan aman. Apabila tingkat kepercayaan menurun, maka tingkat profitabilitas jangka panjang akan terpengaruh. Demikian juga, daya tarik industri akan melemah karena penurunan terhadap kepercayaan

publik. Kepercayaan yang menurun akan memberikan tekanan besar kepada setiap perusahaan, dan publik tidak akan bersikap loyal atau percaya lagi kepada perusahaan.

Kepuasan nasabah terlahir karena diberikannya kualitas pelayanan yang baik yang mencangkup tangibles, reliability, responsiveness, assurance, dan empathy (Fandy Tjiptono, 2011). Kelima unsur kulitas pelayanan ini, paling tidak akan memberikan kepuasan nasabah bila Bank selalu melayani melebihi harapan nasabahnya.

Selama ini sistem syariah merupakan alternatif yang diyakini tahan krisis dan meneduhkan nasabah karena halal sesuai syariah para umat. Produk syariah sering kali dilihat dari sisi halal dan haram semata. Akibatnya, cara komunikasi pemasarannya pun dengan pendekatan yang halal dan haram pula.

Salah satu kegiatan komunikasi pemasaran yang dilakukan oleh tim pemasar atau marketing PT BCA Syariah yaitu melakukan pameran, mengikuti event berbagai acara yang diadakan oleh Otoritas Jasa Keuangan (OJK) dengan membuka booth dan memberikan kelengkapan atau atribut event untuk memudahkan dalam memasarkan produk serta memberikan informasi kepada masyarakat atau nasabah.

BCA Syariah mencanangkan untuk menjadi pelopor dalam industri perbankan syariah Indonesia sebagai bank yang unggul di bidang penyelesaian

perbankan yang berkualitas serta ditunjang oleh kemudahan akses dan kecepatan transaksi merupakan target dari BCA Syariah.

Seharusnya dengan perkembangan islam di Indonesia, dalam hal ini banyak orang makin sadar tentang syariah. Meskipun mayoritas penduduk Indonesia ialah muslim, hal itu ternyata tidak secara langsung bisa menumbuhkan kepercayaan pasar perbankan syariah. Padahal, dengan muslim terbesar tidak otomatis kepercayaannya juga tumbuh segaris lurus.

Menurut catatan Biro Riset Infobank (birI) industri perbankan syariah mulai terseok pada 2013. Ketika itu pertumbuhan tabungan perbankan syariah tercatat hanya tumbuh 24,82%. Padahal dua tahun sebelumnya tabungan rata-rata tumbuh diatas 40% per tahun. Pada 2014 tabungan perbankan syariah makin menurun dan juga terkena dampak krisis kondisi ekonomi. Buktiya tabungan hanya tumbuh 8,37%. 43.69% 24.82% 8.37% 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00% 45.00% 50.00% 2012 2013 2014

Tabungan

Syariah Biro Riset Infobank (2015)Label halal-haram sepertinya kini tak lagi cukup untuk menumbuhkan kepercayaan dan dijadikan pemanis oleh industri keuangan syariah manakala menjual produk dan layanannya. Masyarakat modern membutuhkan sesuatu yang lebih rasional. Sudah saatnya industri yang pelaksanaanya berdasarkan hukum Islam ini mulai melangkahkan kaki menuju industri yang lebih baik, berdaya saing tinggi, dan memiliki teknologi untuk memenuhi kebutuhan masyarakat saat ini.

Pada tahun 2015 ini, BCA Syariah akan semakin fokus untuk melayani nasabah dengan membangun infrastruktur demi kenyamanan transaksi nasabah baik secara fisikal dengan memperluas jaringan cabang maupun secara elektronis melalui pengembangan alternatif channel transaksi.

Untuk memudahkan nasabah bertransaksi, BCA syariah didukung dengan jaringan yang luas sekitar 16 ribu ATM BCA dan 300 ribu EDC BCA. Dukungan penuh dari BCA sebagai pemegang saham Nampak jelas dari kerja sama BCA dan BCA Syariah sehingga nasabah BCA Syariah dapat menggunakan ATM dan EDC BCA secara bebas biaya. Pilahan moda transaksi juga kian beragam, selain ATM dan EDC, BCA Syariah juga telah menyediakan mobile banking bagi nasabahnya. Tidak hanya itu, BCA Syariah membebaskan biaya transfer online dari BCA Syariah ke BCA melalui mobile banking BCA Syariah. Hal ini semata-mata demi kenyamanan nasabah dalam bertransaksi.

Namun, walaupun dalam pelayanan transaksi nasabah lebih dipermudah dalam melakukan transaksi online, nasabah masih belum merasa terpuaskan

dikarenakan mereka hanya baru dapat bertransaksi transfer antar bank saja dan belum dapat melakukan pembayaran melalui ATM dan mobile banking, ini membuat nasabah belum percaya sepenuhnya kepada BCA Syariah dalam hal menyelesaikan transaksi pembayaran. Kepercayaan pada bank mulai berkurang dengan ditunjukkan pada tidak aktifnya nasabah dalam bertransaksi karena mereka merasa kinerja pada layanan kurang memberikan hasil yang optimal atau diinginkan.

Gambar 1.1 Iklan Baner Mobile Banking dan ATM EDC BCA Syariah Sumber: bcasyariah.co.id

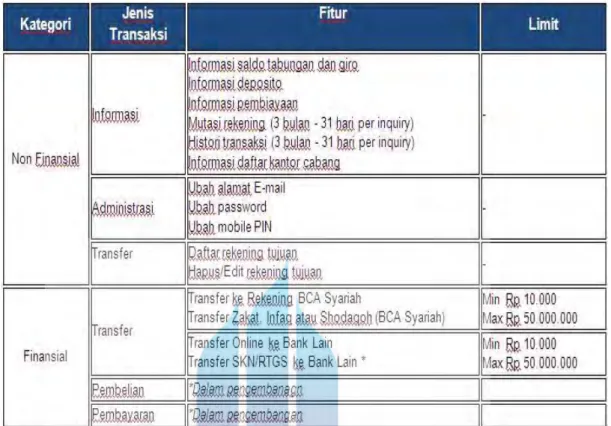

Gambar 1.2 Fitur dan limit transaksi Mobile Banking Sumber: bcasyariah.co.id

Untuk mendapatkan hasil yang maksimal dalam memberikan pelayanan serta kemajuan pada perusahaan juga kepercayaan nasabah terhadap perusahaan. Dalam penelitian ini, peneliti tertarik untuk meneliti Pengaruh Komunikasi Pemasaran dan Kualitas Pelayanan Terhadap Kepercayaan Nasabah PT BCA Syariah Di Jakarta.

B. Rumusan Masalah

Dengan demikian, peneliti merumuskan masalah pokok penelitian:

1. Apakah terdapat pengaruh Komunikasi Pemasaran terhadap Kepercayaan Nasabah PT BCA Syariah Di Jakarta?

2. Apakah terdapat pengaruh Kualitas Pelayanan terhadap Kepercayaan Nasabah PT BCA Syariah Di Jakarta ?

C. Tujuan

Berdasarkan rumusan masalah yang telah dikemukakan diatas, maka tujuan yang akan dicapai dalam penelitian ini adalah sebagai berikut:

1. Mengetahui pengaruh Komunikasi Pemasaran terhadap Kepercayaan Nasabah PT BCA Syariah Di Jakarta.

2. Mengetahui pengaruh Kualitas Pelayanan terhadap Kepercayaan Nasabah PT BCA Syariah Di Jakarta.

D. Kontribusi

1) Kegunaan Akademis

Penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan perkembangan ilmu komunikasi pemasaran. Khusunya ilmu pemasaran mengenai Pengaruh Komunikasi Pemasaran Terhadap Keperecayaan Nasabah PT BCA Syariah Di Jakarta.

2) Kegunaan Praktis

Hasil penelitian ini akan memberikan sumbangan pemikiran kepada Divisi Marketing atau pemasaran PT BCA Syariah, mahasiswa, dan Universitas Mercu Buana.