i

KATA PENGANTAR

Puji dan syukur kami panjatkan ke hadirat Allah SWT atas tersusunnya Rencana Strategis (Renstra) Dinas Pengelolaan Keuangan dan Barang Daerah (DPKBD) Kabupaten Bogor Tahun 2013 – 2018. Renstra ini merupakan penjabaran dari RPJMD sesuai dengan tugas pokok dan fungsi DPKBD. Renstra memuat visi, misi, tujuan, sasaran, kebijakan, program dan kegiatan Dinas Pengelolaan Keuangan dan Barang Daerah Tahun 2013 - 2018. Renstra DPKBD juga memuat sasaran kegiatan berupa indikator output kegiatan sebagai upaya untuk menyusun suatu perencanaan yang terpadu dan berorientasi pada hasil.

Penyusunan Renstra ini secara teknis berpedoman pada Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2010 tentang Pelaksanaan Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah, Surat Edaran Menteri Dalam Negeri Nomor 050/2020/SJ tanggal 11 Agustus 2005 tentang Petunjuk Penyusunan Dokumen RPJP Daerah dan RPJM Daerah, serta Peraturan Daerah Kabupaten Bogor Nomor 5 Tahun 2014 tentang Rencana Pembangunan

Jangka Menengah Daerah (RPJMD) Kabupaten Bogor Tahun 2013 – 2018.

Semoga apa yang telah dicanangkan dalam Renstra DPKBD ini dapat dilaksanakan sesuai harapan. Amiin.

ii DAFTAR ISI Halaman Kata Pengantar i Daftar Isi ii Daftar Tabel iv Daftar Gambar v BAB I PENDAHULUAN

1.1 Latar Belakang I-1

1.2 Landasan Hukum I-2

1.3 Maksud dan Tujuan I-6

1.4 Sistematika Penulisan I-7

BAB II GAMBARAN PELAYANAN SKPD

2.1 Tugas Pokok, Fungsi dan Struktur Organisasi

DPKBD II-1

2.2 Sumber Daya DPKBD II-11

2.3 Kinerja Pelayanan DPKBD II-19

2.4 Tantangan dan Peluang Pengembangan

Pelayanan pada DPKBD II-32

BAB III ISU-ISU STRATEGIS BERDASARKAN TUGAS DAN

FUNGSI

3.1 Identifikasi Permasalahan Berdasarkan Tugas

dan Fungsi III-1

3.2 Telaahan Visi, Misi dan Program Kepala Daerah

dan Wakil Kepala Daerah Terpilih III-1 3.3 Penentuan Isu-isu Strategis III-8

BAB IV VISI, MISI, TUJUAN, SASARAN, STRATEGI DAN

KEBIJAKAN

4.1 Visi dan Misi IV-1

4.2 Tujuan dan Sasaran Jangka Menengah IV-5

4.3 Strategi dan Kebijakan IV-7

4.4 Peta Strategi Dinas Pengelolaan Keuangan dan

Barang Daerah IV-11

BAB V RENCANA PROGRAM DAN KEGIATAN,

INDIKATOR KINERJA, KELOMPOK SASARAN DAN PENDANAAN INDIKATIF

iii

BAB VI INDIKATOR KINERJA DPKBD YANG MENGACU

PADA TUJUAN DAN SASARAN RPJMD VI-1

iv

DAFTAR TABEL

Tabel 2.1 Jumlah Pegawai DPKBD Kabupaten Bogor Tahun 2013 Tabel 2.2 Jumlah Pegawai DPKBD yang Menduduki Jabatan dan

Pelaksana Tahun 2013

Tabel 2.3 Jumlah Pegawai DPKBD Berdasarkan Pangkat/Golongan Tahun 2013

Tabel 2.4 Jumlah Pegawai DPKBD Berdasarkan Pendidikan Tahun 2013

Tabel 2.5 Jumlah Pegawai DPKBD Berdasarkan Kesarjanaan/Disiplin Ilmu Tahun 2013

Tabel 2.6 Jumlah Pegawai DPKBD yang Mengikuti Perjenjangan Tabel 2.7 Anggaran dan Realisasi Belanja Daerah DPKBD Tahun

2012-2013

Tabel 2.8 Sarana Kerja yang Terdapat di DPKBD

Tabel 2.9 Perkembangan APBD Kabupaten Bogor Tahun 2009-2013 Tabel 2.10 Review Pencapaian Kinerja Dinas Pengelolaan Keuangan

dan Barang Daerah Kabupaten Bogor

Tabel 2.11 Anggaran dan Realisasi Pendanaan Dinas Pengelolaan Keuangan dan Barang Daerah Kabupaten Bogor

Tabel 3.1 Pemetaan Analisa SWOT DPKBD

Tabel 4.1 Tujuan dan Sasaran Pelayanan DPKBD

Tabel 5.1 Rencana Program, Kegiatan, Indikator Kinerja, Kelompok Sasaran dan Pendanaan Indikatif DPKBD Kabupaten Bogor Tahun 2013-2018

Tabel 6.1 Indikator Kinerja DPKBD yang Mengacu pada Tujuan dan Sasaran RPJMD

v

DAFTAR GAMBAR

Gambar 2.1 Bagan dan Struktur Organisasi DPKBD

Gambar 2.2 Perkembangan Anggaran Pendapatan Kabupaten Bogor Tahun 2009-2013

Gambar 2.3 Perkembangan Komposisi PAD, Dana Perimbangan dan Lain-lain Pendapatan yang Sah Tahun 2009-2013

Gambar 2.4 Perkembangan Anggaran Belanja Aparatur dan Belanja Publik, 2009-2013

Gambar 2.5 Komposisi Belanja Bidang Pendidikan dan Bidang Kesehatan dalam APBD Kabupaten Bogor Tahun 2013 Gambar 2.6 Komposisi Anggaran Belanja Pegawai, Belanja Barang

dan Jasa dan Belanja Modal Terhadap Anggaran Belanja Langsung Tahun 2013

Gambar 2.7 Perkembangan Anggaran dan Realisasi Belanja Daerah Kabupaten Bogor Tahun 2009-2013

Gambar 4.1 Peta Strategi Dinas Pengelolaan Keuangan dan Barang Daerah

LAMPIRAN KEPUTUSAN BUPATI BOGOR

NOMOR : 050/463/Kpts/Per-UU/2012

TANGGAL : 30 Agustus 2012

RENCANA STRATEGIS (RENSTRA)

DINAS PENGELOLAAN KEUANGAN DAN BARANG DAERAH KABUPATEN BOGOR TAHUN 2013-2018

I-1

BAB I PENDAHULUAN

1.1 LATAR BELAKANG

Berkenaan dengan RPJMD Kabupaten Bogor Tahun 2013-2018 yang ditetapkan dengan Peraturan Daerah Kabupaten Bogor Nomor 5 Tahun 2014 tentang Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kabupaten Bogor Tahun 2013-2018, maka setiap SKPD harus menyusun Rencana Strategisnya dengan mengacu pada RPJMD tersebut. Hal ini sejalan dengan Undang-Undang Nomor 25 Tahun 2004 dan Pasal 151 Undang-Undang-undang Nomor 32 Tahun 2004, bahwa setiap satuan kerja perangkat daerah diwajibkan menyusun Rencana Strategis Satuan Kerja Perangkat Daerah (Renstra SKPD). Renstra-SKPD dimaksud memuat Visi, Misi, Tujuan, Sasaran, Strategi, Kebijakan, Program dan Kegiatan pembangunan sesuai dengan tugas pokok dan fungsinya dengan berpedoman pada RPJMD yang disertai dengan target indikator kinerja dan pendanaannya yang bersifat indikatif. Renstra SKPD menjadi sangat penting karena merupakan rencana kegiatan untuk mengetahui dimana organisasi berada saat ini, arahan kemana organisasi harus menuju, dan bagaimana cara untuk mencapai tujuan yang disepakati dalam jangka waktu/periode 5 tahun kedepan. Oleh karena itu, Renstra SKPD harus merupakan sebuah analisis dan pengambilan keputusan stratejik tentang masa depan unit kerja daerah dalam menempatkan dirinya (positioning) pada masa yang akan datang serta memberikan petunjuk tentang mengerjakan suatu program/kegiatan yang benar (doing the right things).

I-2 Ketentuan mengenai tata cara penyusunan Rencana Strategis SKPD telah diatur dalam Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2010, yang merupakan Pelaksanaan Peraturan Pemerintah Nomor 8 Tahun 2008 dimana di dalamnya terdapat pedoman penyusunan Renstra SKPD yang wajib diacu oleh seluruh SKPD.

Ketentuan lainnya yaitu Inpres Nomor 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah yang menyebutkan bahwa perencanaan strategis merupakan langkah awal yang harus dilakukan agar mampu menjawab tuntutan lingkungan strategis lokal, nasional, dan global, serta tetap berada dalam tatanan Sistem Administrasi Negara Kesatuan Republik Indonesia.

Dengan mengacu pada ketentuan-ketentuan di atas, maka Dinas Pengelolaan Keuangan dan Barang Daerah (DPKBD) Kabupaten Bogor perlu menyusun dan menetapkan Rencana Strategis (Renstra) DPKBD Tahun 2013-2018 sebagai penjabaran dari RPJMD Kabupaten Bogor Tahun 2013-2018. Renstra DPKBD Kabupaten Bogor ini merupakan dokumen perencanaan yang berorientasi pada hasil yang ingin dicapai selama kurun waktu lima tahun dan dirumuskan secara sistematis dan berkesinambungan dengan memperhitungkan potensi, peluang dan kendala yang ada atau mungkin timbul.

1.2 LANDASAN HUKUM

Penyusunan Renstra DPKBD Kabupaten Bogor Tahun 2013-2018 didasarkan pada :

1. Undang-Undang Nomor 14 Tahun 1950 tentang Pembentukan Daerah-daerah Dalam Lingkungan Propinsi Djawa Barat (Berita Negara Republik Indonesia Tahun 1950 Nomor 8), sebagaimana telah diubah dengan Undang-Undang Nomor 4 Tahun 1968 tentang Pembentukan Kabupaten Purwakarta dan Kabupaten Subang dengan

I-3 mengubah Undang-Undang Nomor 14 Tahun 1950 tentang Pembentukan Daerah-daerah Kabupaten Dalam Lingkungan Provinsi Djawa Barat (Lembaran Negara Republik Indonesia Tahun 1968 Nomor 31, Tambahan Lembaran Negara Republik Indonesia Nomor 2851);

2. Undang-undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara Yang Bersih dan Bebas dari Korupsi, Kolusi dan Nepotisme (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 75, Tambahan Lembaran Negara Republik Indonesia Nomor 3851);

3. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

4. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

5. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 104, Tambahan Lembaran Negara Republik Indonesia Nomor 4421);

6. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 4437) sebagaimana telah beberapa kali diubah, terakhir dengan Undang-Undang Nomor 12 Tahun 2008 tentang Perubahan Kedua Atas Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 59, Tambahan Lembaran Negara Republik Indonesia Nomor 4844);

I-4 7. Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

8. Undang-Undang Nomor 17 Tahun 2007 tentang Rencana Pembangunan Jangka Panjang Tahun 2005-2025 (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 33, Tambahan Lembaran Negara Republik Indonesia Nomor 4700);

9. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor 4578);

10. Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 20, Tambahan Lembaran Negara Republik Indonesia Nomor 4609) sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Perubahan Atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 78, Tambahan Lembaran Negara Republik Indonesia Nomor 4855);

11. Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabupaten/Kota (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 88, Tambahan Lembaran Negara Republik Indonesia Nomor 4737);

I-5 Organisasi Perangkat Daerah (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 89, Tambahan Lembaran Negara Republik Indonesia Nomor 4741);

13. Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 21, Tambahan Lembaran Negara Republik Indonesia Nomor 4817);

14. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 123, Tambahan Lembaran Negara Republik Indonesia Nomor 5165);

15. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah beberapa kali diubah, terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

16. Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah; 17. Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2010

tentang Pelaksanaan Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah;

18. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah;

19. Peraturan Daerah Kabupaten Bogor Nomor 7 Tahun 2008 tentang Urusan Pemerintahan yang Menjadi Kewenangan

I-6 Pemerintah Daerah (Lembaran Daerah Kabupaten Bogor Tahun 2008 Nomor 7);

20. Peraturan Daerah Kabupaten Bogor Nomor 9 Tahun 2008 tentang Susunan dan Kedudukan Organisasi Perangkat Daerah (Lembaran Daerah Kabupaten Bogor Tahun 2008 Nomor 9);

21. Peraturan Daerah Kabupaten Bogor Nomor 8 Tahun 2009 tentang Pokok-pokok Pengelolaan Keuangan Daerah (Lembaran Daerah Kabupaten Bogor Tahun 2009 Nomor 8, Tambahan Lembaran Daerah Kabupaten Bogor Nomor 37); 22. Peraturan Daerah Kabupaten Bogor Nomor 11 Tahun 2009

tentang Pengelolaan Barang Milik Daerah (Lembaran Daerah Kabupaten Bogor Tahun 2009 Nomor 11, Tambahan Lembaran Daerah Kabupaten Bogor Nomor 40); 23. Peraturan Daerah Kabupaten Bogor Nomor 5 Tahun 2014

tentang Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kabupaten Bogor Tahun 2013-2018 (Lembaran Daerah Kabupaten Bogor Tahun 2014 Nomor 5).

1.3 MAKSUD DAN TUJUAN

Renstra DPKBD Kabupaten Bogor Tahun 2013 – 2018 dimaksudkan sebagai dokumen perencanaan jangka menengah yang menjabarkan RPJMD Kabupaten Bogor Tahun 2013-2018 sesuai dengan tugas pokok dan fungsi yang diamanatkan kepada DPKBD Kabupaten Bogor sesuai dengan Peraturan Daerah Kabupaten Bogor Nomor 7 Tahun 2011 tentang Pembentukan Organisasi dan Tata Kerja Dinas Pengelolaan Keuangan dan Barang Daerah.

Tujuan Renstra DPKBD Kabupaten Bogor Tahun 2013-2018 adalah untuk dijadikan landasan atau pedoman dalam penyusunan Renja DPKBD, penguatan peran para stakeholders

I-7 serta sebagai dasar evaluasi dan laporan pelaksanaan atas kinerja tahunan dan lima tahunan DPKBD Kabupaten Bogor.

1.4 SISTEMATIKA PENULISAN

Penyusunan Renstra DPKBD Kabupaten Bogor dilakukan oleh Tim Penyusun Renstra DPKBD. Dalam proses penyusunan Renstra juga melibatkan seluruh anggota organisasi dalam rapat-rapat internal serta melibatkan Stakeholders DPKBD dalam rapat-rapat koordinasi. Keterlibatan beberapa pihak baik internal maupun eksternal ini terutama untuk memberikan masukan-masukan dalam menyusun Renstra DPKBD.

Sistematika penulisan Renstra DPKBD Kabupaten Bogor Tahun 2013-2018 sebagai berikut :

BAB I PENDAHULUAN

Bab I menjelaskan mengenai Latar Belakang, Landasan Hukum, Maksud dan Tujuan, dan Sistematika Penulisan.

BAB II GAMBARAN PELAYANAN SKPD

Bab II menjelaskan mengenai Struktur Organisasi, Tugas Pokok dan Fungsi, Sumber Daya DPKBD, Kinerja Pelayanan DPKBD serta Tantangan dan Peluang Pengembangan Pelayanan DPKBD.

BAB III ISU-ISU STRATEGIS BERDASARKAN TUGAS DAN FUNGSI

Bab III menjelaskan mengenai Identifikasi Permasalahan berdasarkan Tugas Pokok dan Fungsi Pelayanan DPKBD, Telaahan Visi, Misi dan Program Kepala Daerah dan Wakil Kepala Daerah Terpilih, dan Penentuan Isu-isu Strategis.

BAB IV VISI, MISI, TUJUAN, SASARAN, STRATEGI DAN KEBIJAKAN

Bab IV menjelaskan mengenai pernyataan Visi dan Misi, Tujuan dan Sasaran Jangka Menengah serta

I-8 Strategi dan Kebijakan DPKBD Kabupaten Bogor Tahun 2013-2018.

BAB V RENCANA PROGRAM DAN KEGIATAN, INDIKATOR

KINERJA, KELOMPOK SASARAN DAN PENDANAAN INDIKATIF

Bab V menjelaskan mengenai program dan kegiatan lokalitas SKPD, program lintas SKPD dan program kewilayahan disertai indikator kinerja, kelompok sasaran dan pendanaan indikatif yang ada di DPKBD untuk periode tahun 2013-2018.

BAB VI INDIKATOR KINERJA SKPD YANG MENGACU PADA TUJUAN DAN SASARAN RPJMD

Bab VI mengemukakan indikator kinerja SKPD yang secara langsung menunjukkan kinerja yang akan dicapai SKPD dalam lima tahun mendatang sebagai komitmen untuk mendukung pencapaian tujuan dan sasaran RPJMD.

BAB VII PENUTUP

Bab VII mengemukakan kaidah-kaidah pelaksanaan Renstra bahwa Renstra merupakan dokumen perencanaan periode 5 (lima) tahunan yang merupakan penjabaran dari RPJMD Kabupaten Bogor Tahun 2013-2018 dan sebagai pelaksanaan tahap ketiga dari RPJPD Kabupaten Bogor Tahun 2005-2025 serta menjadi pedoman dalam penyusunan Renja SKPD.

II-1

BAB II

GAMBARAN PELAYANAN DPKBD

2.1 TUGAS POKOK, FUNGSI DAN STRUKTUR ORGANISASI DPKBD

Berdasarkan Peraturan Daerah Kabupaten Bogor Nomor 7 Tahun 2011 tentang Pembentukan, Organisasi dan Tata Kerja Dinas Pengelolaan Keuangan dan Barang Daerah, Dinas Pengelolaan Keuangan dan Barang Daerah (DPKBD) Kabupaten Bogor mempunyai tugas pokok membantu Bupati dalam melaksanakan urusan Pemerintah Daerah berdasarkan asas otonomi di bidang pengelolaan keuangan dan barang daerah. Dalam melaksanakan tugas pokok tersebut DPKBD Kabupaten Bogor mempunyai fungsi sebagai berikut :

1. Perumusan kebijakan teknis di bidang keuangan dan barang daerah;

2. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang keuangan dan barang daerah;

3. Pembinaan dan pelaksanaan tugas di bidang keuangan dan barang daerah;

4. Pengelolaan kesekretariatan dinas; dan

5. Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai tugas dan fungsinya.

Dinas Pengelolaan Keuangan dan Barang Daerah merupakan Satuan Kerja Perangkat Daerah yang dipimpin oleh seorang Kepala Dinas yang berada di bawah dan bertanggung jawab kepada Bupati melalui Sekretaris Daerah. Adapun susunan organisasi Dinas Pengelolaan Keuangan dan Barang Daerah Kabupaten Bogor terdiri dari :

1. Kepala Dinas;

2. Sekretariat, membawahkan :

a. Sub Bagian Program dan Pelaporan;

II-2 c. Sub Bagian Keuangan.

3. Bidang Anggaran, membawahkan : a. Seksi Anggaran Pendapatan; dan b. Seksi Anggaran Belanja.

4. Bidang Perbendaharaan, membawahkan : a. Seksi Kas Daerah; dan

b. Seksi Pengelola Belanja Tidak Langsung.

5. Bidang Akuntansi dan Teknologi Informasi, membawahkan : a. Seksi Akuntansi;

b. Seksi Pelaporan; dan c. Seksi Teknologi Informasi.

6. Bidang Pengelolaan Barang Daerah, membawahkan : a. Seksi Perencanaan Kebutuhan;

b. Seksi Penatausahaan dan Administrasi; dan c. Seksi Penataan dan Pendayagunaan.

7. Unit Pelaksana Teknis (UPT); dan 8. Kelompok Jabatan Fungsional.

Secara lengkap Struktur Organisasi Dinas Pengelolaan Keuangan dan Barang Daerah Kabupaten Bogor, disajikan dalam Gambar 2.1 berikut :

II-3 Gambar 2.1 Bagan & Struktur Organisasi DPKBD

Adapun tugas pokok dan fungsi dari Sekretariat dan masing-masing Bidang adalah sebagai berikut :

1. SEKRETARIAT

Sekretariat secara umum mempunyai tugas membantu dan bertanggung jawab kepada Kepala Dinas dalam melaksanakan pengelolaan kesekretariatan Dinas.

Untuk menyelenggarakan tugas tersebut, Sekretariat mempunyai fungsi :

a. Pengkoordinasian penyusunan program, monitoring, evaluasi dan pelaporan;

b. Pengelolaan rumah tangga, tata usaha dan kepegawaian; c. Pengelolaan keuangan; dan

II-4 Dalam melaksanakan tugas dan fungsinya, Sekretariat dipimpin oleh Sekretaris dan dibantu oleh :

i. Sub Bagian Program dan Pelaporan;

ii. Sub Bagian Umum dan Kepegawaian; dan iii.Sub Bagian Keuangan.

SUB BAGIAN PROGRAM DAN PELAPORAN

Sub Bagian Program dan Pelaporan mempunyai tugas membantu Sekretaris dalam melaksanakan pengelolaan dan penyusunan program dan pelaporan Dinas. Untuk menyelenggarakan tugas dimaksud, Sub Bagian Program dan Pelaporan mempunyai fungsi :

a. Penyiapan bahan pengkoordinasian penyusunan program, monitoring, evaluasi dan pelaporan;

b. Pelaksanaan pengelolaan hubungan masyarakat; c. Pengelolaan penyusunan anggaran Dinas; dan d. Pengelolaan situs web.

SUB BAGIAN UMUM DAN KEPEGAWAIAN

Sub Bagian Umum dan Kepegawaian mempunyai tugas membantu Sekretaris dalam melaksanakan pengelolaan rumah tangga, tata usaha dan kepegawaian Dinas. Untuk menyelenggarakan tugas sebagaimana dimaksud, Sub Bagian Umum dan Kepegawaian mempunyai fungsi :

a. Pengelolaan rumah tangga dan tata usaha; b. Pengelolaan barang/jasa;

c. Penyiapan bahan penyusunan kebijakan penataan organisasi; dan

d. Pengelolaan pelayanan administrasi kepegawaian.

SUB BAGIAN KEUANGAN

Sub Bagian Keuangan mempunyai tugas membantu Sekretaris dalam melaksanakan pengelolaan keuangan Dinas. Untuk

II-5 menyelenggarakan tugas dimaksud, Sub Bagian Keuangan mempunyai fungsi :

a. Penatausahaan keuangan Dinas; dan b. Penyusunan pelaporan keuangan Dinas.

2. BIDANG ANGGARAN

Bidang Anggaran mempunyai tugas membantu Kepala Dinas dalam melaksanakan pengkoordinasian penyusunan rancangan APBD. Untuk menyelenggarakan tugasnya, Bidang Anggaran mempunyai fungsi :

a. Pelaksanaan pengkoordinasian penyusunan rancangan anggaran pendapatan dan pembiayaan daerah;

b. Pelaksanaan pengkoordinasian penyusunan rancangan anggaran belanja daerah; dan

c. Pelaksanaan pengkoordinasian penyusunan rancangan Anggaran Pendapatan dan Belanja Daerah (APBD).

Dalam melaksanakan tugas dan fungsinya, Bidang Anggaran dipimpin oleh seorang Kepala Bidang dan dibantu oleh :

i. Seksi Anggaran Pendapatan; dan ii. Seksi Anggaran Belanja.

SEKSI ANGGARAN PENDAPATAN

Seksi Anggaran Pendapatan mempunyai tugas membantu Kepala Bidang Anggaran dalam melaksanakan pengkoordinasian penyusunan rancangan anggaran pendapatan. Untuk menyelenggarakan tugas dimaksud, Seksi Anggaran Pendapatan mempunyai fungsi:

1. Penyiapan bahan kebijakan analisis rancangan anggaran pendapatan dan pembiayaan daerah; dan

2. Penyusunan rancangan anggaran pendapatan dan pembiayaan daerah.

II-6

SEKSI ANGGARAN BELANJA

Seksi Anggaran Belanja mempunyai tugas membantu Kepala Bidang Anggaran dalam melaksanakan penyiapan bahan penyusunan kebijakan teknis dan penyusunan rancangan anggaran belanja. Untuk menyelenggarakan tugas dimaksud, Seksi Anggaran Belanja mempunyai fungsi :

a. Penyiapan bahan kebijakan analisis rancangan anggaran belanja daerah; dan

b. Penyusunan rancangan anggaran belanja daerah.

3. BIDANG PERBENDAHARAAN

Bidang Perbendaharaan mempunyai tugas membantu Kepala Dinas dalam melaksanakan pengelolaan perbendaharaan. Untuk menyelenggarakan tugasnya, Bidang Perbendaharaan mempunyai fungsi :

a. Pengelolaan kas daerah; dan

b. Pengelolaan belanja tidak langsung.

Dalam melaksanakan tugas dan fungsinya, Bidang Perbendaharaan dipimpin oleh Kepala Bidang dan dibantu oleh :

i. Seksi Kas Daerah; dan

ii. Seksi Pengelola Belanja Tidak Langsung.

SEKSI KAS DAERAH

Seksi Kas Daerah mempunyai tugas membantu Kepala Bidang Perbendaharaan dalam melaksanakan pengelolaan kas daerah. Untuk menyelenggarakan tugas dimaksud, Seksi Kas Daerah mempunyai fungsi :

1. Penyiapan bahan kebijakan teknis pelaksanaan sistem penerimaan dan pengeluaran kas daerah;

2. Pelaksanaan penatausahaan penerimaan dan pengeluaran kas daerah;

3. Pelaksanaan penyimpanan uang daerah;

II-7 5. Pelaksanaan pengelolaan utang dan piutang daerah;

6. Pelaksanaan penagihan piutang daerah; dan

7. Pelaksanaan pemberian pinjaman atas nama pemerintah daerah.

SEKSI PENGELOLA BELANJA TIDAK LANGSUNG

Seksi Pengelola Belanja Tidak Langsung mempunyai tugas membantu Kepala Bidang Perbendaharaan dalam melaksanakan pengelolaan belanja tidak langsung. Untuk menyelenggarakan tugas dimaksud, Seksi Pengelola Belanja Tidak Langsung mempunyai fungsi :

a. Penyiapan bahan kebijakan teknis pelaksanaan belanja tidak langsung; dan

b. Pelaksanaan penatausahaan belanja gaji dan tunjangan, belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil, belanja bantuan keuangan, dan belanja tak terduga.

4. BIDANG AKUNTANSI DAN TEKNOLOGI INFORMASI

Bidang Akuntansi dan Teknologi Informasi mempunyai tugas membantu Kepala Dinas dalam melaksanakan akuntansi dan pelaporan keuangan daerah. Untuk menyelenggarakan tugasnya, Bidang Akuntansi dan Teknologi Informasi mempunyai fungsi :

1. Pengelolaan akuntansi keuangan daerah; 2. Pengelolaan pelaporan keuangan daerah; dan

3. Pengelolaan sistem informasi akuntansi dan pelaporan keuangan daerah.

Dalam melaksanakan tugas dan fungsinya, Bidang Akuntansi dan Teknologi Informasi dipimpin oleh Kepala Bidang dan dibantu oleh :

i. Seksi Akuntansi; ii. Seksi Pelaporan; dan

II-8 iii. Seksi Teknologi Informasi.

SEKSI AKUNTANSI

Seksi Akuntansi mempunyai tugas membantu Kepala Bidang Akuntansi dan Teknologi Informasi dalam melaksanakan akuntansi keuangan daerah. Untuk menyelenggarakan tugas dimaksud, Seksi Akuntansi mempunyai fungsi :

a. Penyiapan bahan kebijakan teknis pelaksanaan akuntansi keuangan daerah; dan

b. Pelaksanaan pembukuan keuangan daerah secara kronologis dan sistematis.

SEKSI PELAPORAN

Seksi Pelaporan mempunyai tugas membantu Kepala Bidang Akuntansi dan Teknologi Informasi dalam melaksanakan pengelolaan pelaporan keuangan daerah. Untuk menyelenggarakan tugas dimaksud, Seksi Pelaporan mempunyai fungsi :

a. Penyiapan bahan kebijakan teknis pengelolaan pelaporan keuangan daerah;

b. Pelaksanaan penyusunan laporan bulanan, triwulan, semester pertama dan prognosis serta laporan akhir tahun keuangan daerah; dan

c. Pelaksanaan penyusunan laporan kinerja keuangan daerah.

SEKSI TEKNOLOGI INFORMASI

Seksi Teknologi Informasi mempunyai tugas membantu Kepala Bidang Akuntansi dan Teknologi Informasi dalam melaksanakan pengelolaan teknologi informasi keuangan daerah. Untuk menyelenggarakan tugas dimaksud, Seksi Teknologi Informasi mempunyai fungsi :

a. Penyiapan bahan kebijakan teknis pelaksanaan teknologi informasi keuangan daerah; dan

II-9 b. Pelaksanaan penyediaan informasi keuangan daerah.

5. BIDANG PENGELOLAAN BARANG DAERAH

Bidang Pengelolaan Barang Daerah mempunyai tugas membantu Kepala Dinas dalam melaksanakan pengelolaan barang daerah. Untuk menyelenggarakan tugasnya, Bidang Pengelolaan Barang Daerah mempunyai fungsi :

a. Penyiapan bahan perumusan kebijakan analisis kebutuhan barang daerah;

b. Penyiapan bahan perumusan kebijakan penatausahaan dan administrasi barang daerah; dan

c. Penyiapan bahan perumusan kebijakan penataaan dan pendayagunaan barang daerah.

Dalam melaksanakan tugas dan fungsinya, Bidang Pengelolaan Barang Daerah dipimpin oleh Kepala Bidang dan dibantu oleh :

i. Seksi Perencanaan Kebutuhan;

ii. Seksi Penatausahaan dan Administrasi; dan iii. Seksi Penataan dan Pendayagunaan.

SEKSI PERENCANAAN KEBUTUHAN

Seksi Perencanaan Kebutuhan mempunyai tugas membantu Kepala Bidang Pengelolaan Barang Daerah dalam melaksanakan analisis perencanaan kebutuhan barang daerah. Untuk menyelenggarakan tugas dimaksud, Seksi Perencanaan Kebutuhan mempunyai fungsi :

a. Penyiapan bahan perumusan kebijakan teknis analisis perencanaan kebutuhan barang daerah; dan

b. Penyiapan bahan perumusan kebijakan teknis standarisasi barang dan harga.

II-10

SEKSI PENATAUSAHAAN DAN ADMINISTRASI

Seksi Penatausahaan dan Administrasi mempunyai tugas membantu Kepala Bidang Pengelolaan Barang Daerah dalam melaksanakan penatausahaan dan administrasi barang daerah. Untuk menyelenggarakan tugas dimaksud, Seksi Penatausahaan dan Administrasi mempunyai fungsi:

a. Penyiapan bahan perumusan kebijakan teknis penatausahaan;

b. Penyiapan bahan perumusan kebijakan teknis administrasi barang daerah;

c. Pelaksanaan penyusunan neraca barang daerah; dan d. Pelaksanaan pengamanan barang daerah.

SEKSI PENATAAN DAN PENDAYAGUNAAN

Seksi Penataan dan Pendayagunaan mempunyai tugas membantu Kepala Bidang Pengelolaan Barang Daerah dalam melaksanakan penataan dan pendayagunaan barang daerah. Untuk menyelenggarakan tugas dimaksud, Seksi Penataan dan Pendayagunaan mempunyai fungsi :

a. Penyiapan bahan perumusan kebijakan teknis pendataan, penataan, dan pendayagunaan barang daerah; dan

b. Penyiapan bahan perumusan kebijakan teknis pendayagunaan dan produktivitas barang daerah.

KELOMPOK JABATAN FUNGSIONAL

Berdasarkan Peraturan Daerah Kabupaten Bogor Nomor 7 Tahun 2011 tentang Pembentukan, Organisasi dan Tata Kerja Dinas Pendapatan Daerah, Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga dalam jenjang jabatan fungsional yang terbagi dalam berbagai kelompok sesuai bidang keahlian. Setiap kelompok jabatan fungsional akan dipimpin oleh seorang yang ditunjuk diantara tenaga fungsional yang ada di lingkungan dinas. Nama dan jumlah jabatan fungsional akan ditentukan

II-11 berdasarkan sifat, jenis, kebutuhan dan beban kerja yang diatur lebih lanjut dengan Peraturan Bupati.

2.2 SUMBER DAYA DPKBD

1. Kondisi Umum Pegawai

Jumlah pegawai keseluruhan pada DPKBD Kabupaten Bogor sebanyak 87 orang yang terdiri dari PNS dan tenaga honorer. Untuk selengkapnya dapat dilihat dalam tabel 2.1 berikut : Tabel 2.1 Jumlah Pegawai DPKBD Kabupaten Bogor Tahun

2014

No PEGAWAI JUMLAH (orang) %

1. PNS 84 96,55

2. KONTRAK/HONORER 3 3,45

JUMLAH 87 100,00

Berdasarkan tabel 2.1 menunjukkan bahwa 96,55% pegawai DPKBD adalah PNS, dan 3,45% adalah Tenaga Kontrak/Honorer yang belum diangkat menjadi pegawai tetap.

a. Jumlah Pegawai yang Menduduki Jabatan Struktural dan

Pelaksana

Sesuai dengan Peraturan Daerah Nomor 7 Tahun 2011 tentang Pembentukan, Organisasi dan Tata Kerja Dinas Pengelolaan Keuangan dan Barang Daerah Kabupaten Bogor, maka pengisian formasi jabatan struktural di DPKBD terdiri dari eselon II, III dan IV yaitu sebanyak 19 orang dan sisanya sebanyak 68 orang adalah pelaksana. Selengkapnya dapat dilihat dalam tabel 2.2 dibawah ini.

II-12 Tabel 2.2 Jumlah Pegawai DPKBD yang Menduduki

Jabatan dan Pelaksana Tahun 2014

No JABATAN/STAF JUMLAH (orang) %

1 Eselon II 1 1,15 2 Eselon III 5 5,75 3 Eselon IV 13 14,94 4 Fungsional - - 5 Pelaksana 68 78,16 Jumlah 87 100,00

b. Jumlah Pegawai Berdasarkan Golongan/Pangkat

Dari 84 jumlah pegawai yang berstatus PNS di DPKBD terdapat 5,95% pegawai berstatus golongan IV, golongan III sebanyak 72,62%, dan yang berstatus golongan II sebanyak 21,43%. Selengkapnya dapat dilihat dalam tabel 2.3 berikut : Tabel 2.3 Jumlah Pegawai DPKBD Berdasarkan

Pangkat/Golongan Tahun 2014

No GOLONGAN JUMLAH (orang) %

1 IV 5 5,95

2 III 61 72,62

3 II 18 21,43

4 I - -

Jumlah 84 100,00

Adapun komposisi Tenaga Honorer adalah sebagai berikut :

a. S-1 : 1 orang

b. D-3 : 1 orang

c. SMA : 1 orang

c. Jumlah Pegawai DPKBD Berdasarkan Pendidikan

Berdasarkan tingkat pendidikan, pegawai DPKBD Kabupaten Bogor tahun 2014 terdiri dari pegawai dengan tingkat pendidikan terendah SLTP/Sederajat dan tingkat pendidikan

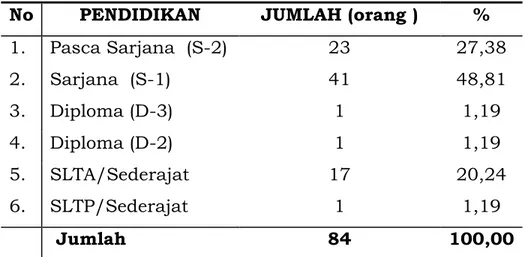

II-13 tertinggi adalah Pasca Sarjana (S-2) dengan komposisi sebesar 27,38%. Pegawai dengan tingkat pendidikan Sarjana (S-1) memiliki prosentase terbesar yaitu 48,81%. Pegawai dengan tingkat pendidikan SLTA memiliki prosentase sebesar 20,24%. Sedangkan pegawai dengan tingkat pendidikan D-3, D-2 dan SLTP memiliki prosentase terendah masing-masing sebesar 1,19%. Selengkapnya dapat dilihat dalam tabel 2.4 berikut :

Tabel 2.4 Jumlah Pegawai DPKBD Berdasarkan Pendidikan Tahun 2013

No PENDIDIKAN JUMLAH (orang ) %

1. Pasca Sarjana (S-2) 23 27,38 2. Sarjana (S-1) 41 48,81 3. Diploma (D-3) 1 1,19 4. Diploma (D-2) 1 1,19 5. SLTA/Sederajat 17 20,24 6. SLTP/Sederajat 1 1,19 Jumlah 84 100,00

Berdasarkan tabel 2.4, dengan komposisi pegawai mayoritas berlatar belakang pendidikan sarjana yaitu sebanyak 48,81% diharapkan dapat memberikan kontribusi yang optimal terhadap kinerja DPKBD Kabupaten Bogor sehingga output yang dihasilkan dalam pengelolaan keuangan dan barang milik daerah menjadi lebih baik dan mampu mencapai hasil pemeriksaan atas Laporan Keuangan Daerah dengan opini “Wajar Tanpa Pengecualian” sesuai dengan penciri ke-21 untuk mencapai Kabupaten Termaju di Indonesia yang merupakan visi Kabupaten Bogor Tahun 2013-2018.

II-14

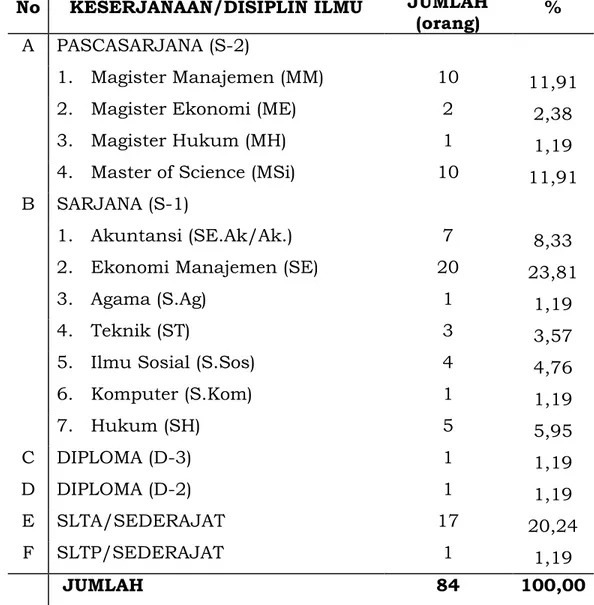

d. Jumlah Pegawai Berdasarkan Jenis Kesarjanaan/Disiplin

Ilmu

Apabila dilihat dari jenis kesarjanaan/disiplin ilmu, terdapat 29,21% pegawai dengan tingkat pendidikan Pasca Sarjana dengan 4 jenis disiplin ilmu sedangkan tingkat pendidikan sarjana sebesar 46,07% terdiri dari 8 jenis disiplin ilmu. Selengkapnya dapat dilihat dalam tabel 2.5 berikut :

Tabel 2.5 Jumlah Pegawai DPKBD Berdasarkan Kesarjanaan/Disiplin Ilmu Tahun 2013

No KESERJANAAN/DISIPLIN ILMU JUMLAH

(orang) %

A PASCASARJANA (S-2)

1. Magister Manajemen (MM) 10 11,91 2. Magister Ekonomi (ME) 2 2,38

3. Magister Hukum (MH) 1 1,19

4. Master of Science (MSi) 10 11,91 B SARJANA (S-1)

1. Akuntansi (SE.Ak/Ak.) 7 8,33 2. Ekonomi Manajemen (SE) 20 23,81

3. Agama (S.Ag) 1 1,19

4. Teknik (ST) 3 3,57

5. Ilmu Sosial (S.Sos) 4 4,76

6. Komputer (S.Kom) 1 1,19 7. Hukum (SH) 5 5,95 C DIPLOMA (D-3) 1 1,19 D DIPLOMA (D-2) 1 1,19 E SLTA/SEDERAJAT 17 20,24 F SLTP/SEDERAJAT 1 1,19 JUMLAH 84 100,00

Berdasarkan tabel 2.5 di atas, pegawai DPKBD secara garis besar telah memenuhi kualifikasi yang diperlukan oleh organisasi. Disiplin ilmu pegawai DPKBD yang bervariasi sangat dibutuhkan dalam perumusan pengelolaan keuangan

II-15 dan barang daerah di Kabupaten Bogor. Dengan demikian diharapkan kompetensi kedisiplinan ilmu yang ada menjadikan pengelolaan keuangan dan barang daerah di Kabupaten Bogor semakin berkualitas.

e. Jumlah Pegawai yang Mengikuti Diklat Penjenjangan

Disamping tingkat pendidikan formal, pegawai di lingkungan DPKBD juga mendapat pelatihan penjenjangan maupun non penjenjangan. Dari 84 pegawai DPKBD terdapat1,19% yang telah mengikuti penjenjangan Diklat PIM II atau sejenisnya, 3,57% yang telah mengikuti penjenjangan Diklat PIM III, 15,48% yang telah mengikuti penjenjangan PIM IV atau sejenisnya dan sisanya yakni 79,76% belum mengikuti Diklat Perjenjangan seperti yang disajikan pada Tabel 2.6.

Tabel 2.6 Jumlah Pegawai DPKBD yang Mengikuti Penjenjangan

No DIKLAT

PENJENJANGAN JUMLAH (orang) %

1. Diklat PIM II 1 1,19

2. Spama/Diklat PIM III 3 3,57

3. Adum/Adumla/Diklat PIM IV

13 15,48

4. Belum Mengikuti Diklat Perjenjangan

67 79,76

Jumlah 84 100,00

2. Kondisi Umum Anggaran

Anggaran Belanja DPKBD Kabupaten Bogor setiap tahunnya ditetapkan dalam Peraturan Daerah tentang Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Bogor yang dituangkan dalam Dokumen Pelaksanaan Anggaran (DPA). Anggaran belanja yang dievaluasi dalam penjelasan Renstra

II-16 2013-2018 adalah anggaran belanja daerah Dinas Pengelolaan Keuangan dan Barang Daerah Tahun Anggaran 2012 dan 2013, mengingat Keputusan Bupati Nomor: 050/463/KPTS/Per-UU/2012 tanggal 30 Agustus 2012 tentang Rencana Strategis (RENSTRA) Dinas Pengelolaan Keuangan dan Barang Daerah Tahun 2012-2013, hal ini sesuai dengan pembentukan Dinas Pengelolaan Keuangan dan Barang Daerah yang bedasarkan Peraturan Daerah Kabupaten Bogor Nomor 7 Tahun 2011 tentang Pembentukan, Organisasi dan Tata Kerja Dinas Pengelolaan Keuangan dan Barang Daerah yang mulai operasional pada Januari 2012.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 sebagaimana telah beberapa kali diubah, terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011, DPKBD selain sebagai SKPD juga sebagai SKPKD, sehingga anggaran yang dikelola meliputi anggaran DPKBD selaku SKPD dan anggaran PPKD. Komposisi anggaran PPKD diperuntukan untuk Belanja Tidak Langsung Non Pegawai yang terdiri dari Belanja Hibah, Belanja Bantuan Sosial, Belanja Bagi Hasil Kepada Provinsi/Kabupaten/Kota dan Pemerintahan Desa, Belanja Bantuan Keuangan Kepada Provinsi/Kabupaten/Kota dan Pemerintahan Desa, serta Belanja Tidak Terduga. Sedangkan Belanja DPKBD selaku SKPD terdiri dari Belanja Tidak Langsung yaitu Belanja Pegawai dan Belanja Langsung yang terdiri dari Belanja Pegawai, Belanja Barang dan Jasa, serta Belanja Modal. Perbandingan perkembangan anggaran belanja DPKBD secara keseluruhan tahun 2012-2013, yaitu anggaran belanja tahun 2013 naik sebesar 50,86% dibandingkan tahun 2012 dari Rp 408.934.517.000 menjadi Rp 616.909.130.000. Kenaikan terbesar pada komposisi Belanja Tidak Langsung Non Pegawai yang merupakan anggaran PPKD. Kenaikan anggaran belanja langsung yang mendukung pencapaian visi dan misi DPKBD sebesar Rp 2.469.712.000

II-17 (9,93%), anggaran tahun 2012 sebesar Rp 24.879.478.000 dan anggaran tahun 2013 sebesar Rp 27.349.190.000.

Demikian pula dengan realisasi belanja secara keseluruhan, terjadi kenaikan realisasi belanja tahun 2013 sebesar 50,86% dibandingkan tahun 2012 yaitu dari Rp 373.328.031.216 menjadi Rp 525.981.889.037. Sementara itu, bila dilihat berdasarkan realisasi anggaran, maka rata-rata realisasi belanja daerah Dinas Pengelolaan Keuangan dan Barang Daerah dalam kurun waktu 2012–2013 sebesar 88,28%. Namun jika dilihat kinerja keuangan DPKBD dalam pelaksanaan program/kegiatan terlihat adanya peningkatan kinerja yang cukup baik, realisasi keuangan belanja lagsung terhadap anggarannya di tahun 2012 sebesar 81,42% dan tahun 2013 mencapai 92,82%.

Tabel 2.7 Anggaran dan Realisasi Belanja Daerah DPKBD Tahun 2012–2013

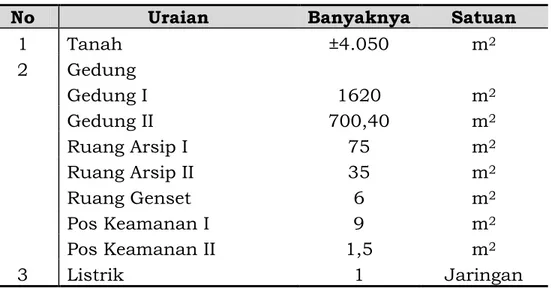

3. Kondisi Umum Sarana Kerja

Sarana kerja yang terdapatpada DPKBD Kabupaten Bogor terlihat dalam tabel 2.8 di bawah ini :

Tabel 2.8 Sarana Kerja Yang Terdapat di DPKBD

No Uraian Banyaknya Satuan

1 Tanah ±4.050 m2 2 Gedung Gedung I 1620 m2 Gedung II 700,40 m2 Ruang Arsip I 75 m2 Ruang Arsip II 35 m2 Ruang Genset 6 m2 Pos Keamanan I 9 m2 Pos Keamanan II 1,5 m2 3 Listrik 1 Jaringan TAHUN ANGGARAN (Rp.) REALISASI (Rp.) % 2012 408.934.517.000 373.328.031.216 91,29 2013 616.909.130.000 525.981.889.037 85,26

II-18

No Uraian Banyaknya Satuan

4 Air 1 Jaringan

5 Telepon 5 Line (1 faks)

6 Area Parkir 900 m2

7 Ruang Rapat 2 Ruang

8 Halaman Kantor 840 m2

9 Koperasi 1 Ruang

11 Brankas 13 Buah

12 Mushola 36 m2

13 Kendaraan Roda 4 15 Unit

14 Kendaraan Roda 2 25 Unit

15 Meja Rapat 44 Set

16 AC 51 Unit

17 Komputer PC 128 Unit

18 Komputer Notebook 45 Unit

19 Meja Kerja 159 Unit

20 Kursi Kerja+Kursi Lipat 284 Unit

21 Filling Cabinet 57 Unit

22 Rak Arsip 156 Unit

23 Infokus 5 Unit

24 Jaringan Internet dan

Astinet 4 Jaringan

25 Area Taman Luar 1 Area

26 Lemari Arsip 65 Unit

27 Printer 106 Unit

28 Faksimail 3 Unit

29 Kipas Angin Gantung 9 Unit

30 Lemari Arsip/Besi 55 Unit

31 Lemari Kaca 20 Unit

32 Sound System 3 Unit

33 Kursi Tamu 5 Unit

34 Papan Visualisasi 3 Unit

35 Pesawat Telepon 19 Unit

36 Rak Kayu 26 Unit

37 Stabilisator/UPS 22 Unit

38 Televisi 3 Unit

39 Whiteboard 5 Unit

40 Wireless 2 Unit

41 Camera 2 Unit

II-19

No Uraian Banyaknya Satuan

43 Microphone 4 Unit

44 Handy Talky 7 Unit

2.3 KINERJA PELAYANAN DPKBD

Dinas Pengelolaan Keuangan dan Barang Daerah memiliki peran ganda yaitu sebagai Satuan Kerja Perangkat Daerah (SKPD) juga sebagai Satuan Kerja Pengelola Keuangan Daerah (SKPKD) sehingga DPKBD memiliki peran yang strategis dalam pelaksanaan pengelolaan keuangan daerah. Keuangan daerah merupakan faktor yang turut menentukan kualitas penyelenggaraan pemerintah daerah, mengingat kemampuannya akan mencerminkan daya dukung manajemen pemerintah daerah terhadap penyelenggaraan urusan pemerintahan yang menjadi tanggungjawabnya.

Perkembangan kinerja keuangan pemerintah daerah, tidak terlepas dari batasan pengelolaan keuangan daerah sebagaimana diatur dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah beberapa kali diubah, terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

DPKBD selain mengelola anggaran selaku SKPD juga memiliki tugas dalam pengelolaan keuangan daerah yang meliputi penganggaran dalam bentuk penyusunan APBD, penatausahaan keuangan daerah, dan pertanggungjawaban keuangan daerah dalam bentuk Laporan Keuangan Pemerintah Daerah. Walaupun terjadi penataan organisasi dalam kurun waktu 2009-2013, namun fungsi pengelolaan keuangan daerah tetap berjalan sehingga

II-20 sebagai bahan evaluasi bisa digambarkan perkembangannya selama lima tahun.

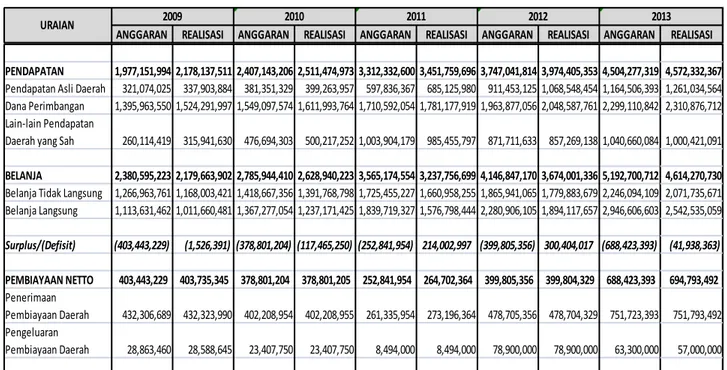

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan Pemerintahan Daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah, yang mana Struktur APBD merupakan satu kesatuan terdiri dari: (1) Pendapatan Daerah; (2) Belanja Daerah, dan (3) Pembiayaan Daerah. Struktur APBD Kabupaten Bogor periode 2009-2013 menunjukkan perkembangan yang positif, baik dari sisi pendapatan maupun belanja, seperti disajikan pada tabel berikut :

Tabel 2.9 Perkembangan APBD Kabupaten Bogor Tahun 2009-2013 (dalam ribu rupiah)

Anggaran Pendapatan Kabupaten Bogor selama tahun 2009-2013 mengalami kenaikan yang cukup signifikan rata-rata sebesar 23,17%/tahun, dengan persentase peningkatan tertinggi terjadi pada Tahun 2011 sebesar 37,60%.

ANGGARAN REALISASI ANGGARAN REALISASI ANGGARAN REALISASI ANGGARAN REALISASI ANGGARAN REALISASI

PENDAPATAN 1,977,151,994 2,178,137,511 2,407,143,206 2,511,474,973 3,312,332,600 3,451,759,696 3,747,041,814 3,974,405,353 4,504,277,319 4,572,332,367

Pendapatan Asli Daerah 321,074,025 337,903,884 381,351,329 399,263,957 597,836,367 685,125,980 911,453,125 1,068,548,454 1,164,506,393 1,261,034,564 Dana Perimbangan 1,395,963,550 1,524,291,997 1,549,097,574 1,611,993,764 1,710,592,054 1,781,177,919 1,963,877,056 2,048,587,761 2,299,110,842 2,310,876,712 Lain-lain Pendapatan

Daerah yang Sah 260,114,419 315,941,630 476,694,303 500,217,252 1,003,904,179 985,455,797 871,711,633 857,269,138 1,040,660,084 1,000,421,091

BELANJA 2,380,595,223 2,179,663,902 2,785,944,410 2,628,940,223 3,565,174,554 3,237,756,699 4,146,847,170 3,674,001,336 5,192,700,712 4,614,270,730

Belanja Tidak Langsung 1,266,963,761 1,168,003,421 1,418,667,356 1,391,768,798 1,725,455,227 1,660,958,255 1,865,941,065 1,779,883,679 2,246,094,109 2,071,735,671 Belanja Langsung 1,113,631,462 1,011,660,481 1,367,277,054 1,237,171,425 1,839,719,327 1,576,798,444 2,280,906,105 1,894,117,657 2,946,606,603 2,542,535,059 Surplus/(Defisit) (403,443,229) (1,526,391) (378,801,204) (117,465,250) (252,841,954) 214,002,997 (399,805,356) 300,404,017 (688,423,393) (41,938,363) PEMBIAYAAN NETTO 403,443,229 403,735,345 378,801,204 378,801,205 252,841,954 264,702,364 399,805,356 399,804,329 688,423,393 694,793,492 Penerimaan Pembiayaan Daerah 432,306,689 432,323,990 402,208,954 402,208,955 261,335,954 273,196,364 478,705,356 478,704,329 751,723,393 751,793,492 Pengeluaran Pembiayaan Daerah 28,863,460 28,588,645 23,407,750 23,407,750 8,494,000 8,494,000 78,900,000 78,900,000 63,300,000 57,000,000 URAIAN 2009 2010 2011 2012 2013

II-21 Gambar 2.2 Perkembangan Anggaran Pendapatan Kabupaten

Bogor Tahun 2009-2013

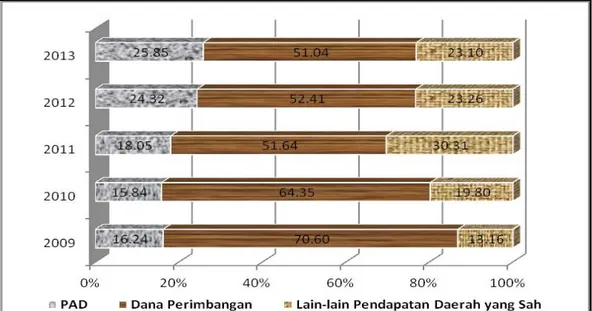

Peningkatan PAD yang signifikan terjadi dalam kurun waktu 3 tahun terakhir, hal tersebut seiring dengan adanya perubahan kebijakan tentang pengelolaan pajak daerah, terutama setelah terbitnya Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, dimana terdapat pelimpahan kewenangan pengelolaan beberapa jenis pajak pusat dan pajak provinsi kepada daerah, yaitu BPHTB, PBB Sektor Pedesaan dan Perkotaan serta Pajak Air Tanah. Sehingga dengan adanya kewenangan tersebut, Pemerintah Kabupaten Bogor mampu mengidentifikasi potensi pendapatan menjadi lebih akurat sehingga mendorong peningkatan PAD nya secara signifikan.

Kontribusi Pendapatan Asli Daerah (PAD) terus meningkat dari tahun ke tahun, walaupun komposisi terbesar penyumbang pendapatan Kabupaten Bogor masih berasal dari Dana Perimbangan. Namun demikian, pencapaian PAD yang memberikan kontribusi lebih dari 20% terhadap total pendapatan daerah merupakan angka diatas rata-rata komposisi PAD terhadap total pendapatan daerah kabupaten/kota pada umumnya yang hanya berkisar 7% - 10% (Kementerian Dalam Negeri, 2012).

II-22 Gambaran perkembangan komposisi target pendapatan daerah kurun waktu 2009-2013, sebagaimana tergambar dalam grafik sebagai berikut :

Gambar 2.3 Perkembangan Komposisi PAD, Dana Perimbangan dan Lain-Lain Pendapatan yang Sah Tahun 2009-2013

Sejalan dengan upaya pemerintah daerah dalam mewujudkan tata kelola pemerintahan daerah yang baik (good governance) dan meningkatkan kinerja penyelenggaraan pemerintah daerah, maka DPKBD melakukan optimalisasi pemanfaatan potensi daerah, terutama melalui peningkatan kualitas pengelolaan keuangan daerah yaitu dengan pengelolaan APBD yang efektif.

Sebagaimana telah dijelaskan di awal, pengelolaan APBD selain berkenaan dengan pengelolaan pendapatan daerah, yakni bagaimana pola pendistribusian pendapatan daerah melalui pengelolaan belanja daerah yang diarahkan untuk pembiayaan program pembangunan dan pelayanan publik. Dalam pengelolaan belanja daerah selalu mengarahkan belanja daerah untuk digunakan sebesar-besarnya bagi kepentingan masyarakat, dengan prioritas utama untuk mendorong peningkatan Indeks Pembangunan Manusia (IPM) di Kabupaten Bogor, terutama yang

II-23 berkenaan dengan optimalisasi aspek Pendidikan, Kesehatan dan Daya Beli Masyarakat.

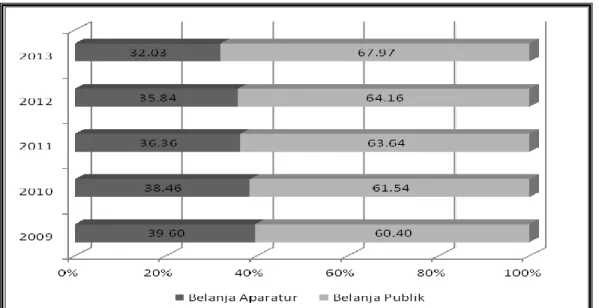

Di sisi komposisi belanja daerah, alokasi belanja daerah terutama untuk peningkatan proporsi belanja yang memihak kepentingan publik, disamping tetap menjaga eksistensi penyelenggaraan Pemerintahan serta dalam penggunaannya tetap mengedepankan efisiensi, efektivitas dan penghematan sesuai dengan prioritas, yang mampu memberikan dukungan kepada program-program strategis daerah. Upaya tersebut dapat dilihat dalam kurun waktu lima tahun terakhir, bahwa belanja daerah dalam APBD proporsinya paling besar digunakan untuk belanja publik yang komposisinya lebih dari 60% dan sisanya untuk membiayai belanja aparatur. Secara rinci perkembangan proporsi alokasi belanja publik dan belanja aparatur dalam APBD Kabupaten Bogor kurun waktu 2009-2013, digambarkan sebagai berikut :

Gambar 2.4 Perkembangan Anggaran Belanja Aparatur dan Belanja Publik Tahun 2009-2013

Pemerintah Kabupaten Bogor berkomitmen terhadap peningkatan proporsi belanja untuk memihak kepentingan publik yang terlihat dalam lima tahun terakhir, persentase anggaran belanja aparatur dari tahun ke tahun menurun dan sebaliknya

II-24 anggaran belanja publik persentasenya meningkat. Selain itu, selama lima tahun terakhir anggaran belanja secara umum diarahkan pula untuk memenuhi rencana anggaran belanja untuk setiap bidang urusan pemerintah daerah yang menjadi kewenangan daerah yang terdiri dari 26 urusan wajib dan 8 urusan pilihan.

Sejalan dengan prioritas utama pembangunan di Kabupaten Bogor yang berupaya mendorong peningkatan Indeks Pembangunan Manusia (IPM), alokasi belanja daerah yang dianggarkan dalam APBD proporsinya terbesar untuk mendorong peningkatan indeks pendidikan (belanja bidang pendidikan), indeks kesehatan (belanja bidang kesehatan), dan program-program yang mendorong peningkatan kemampuan daya beli masyarakat melalui penyiapan, pembangunan dan optimalisasi sarana dan prasarana serta infrastruktur yang berkaitan langsung dengan aktivitas-aktivitas ekonomi masyarakat.

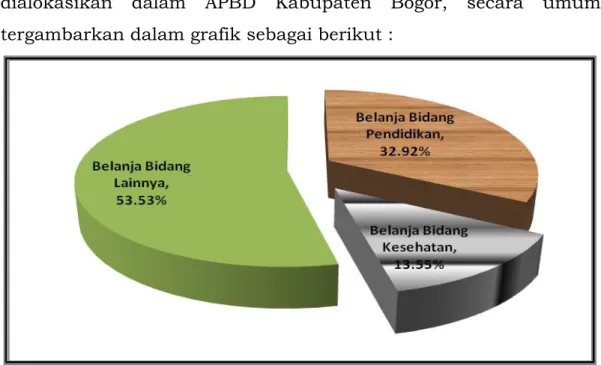

Untuk alokasi belanja bidang pendidikan dan kesehatan yang dialokasikan dalam APBD Kabupaten Bogor, secara umum tergambarkan dalam grafik sebagai berikut :

Gambar 2.5 Komposisi Belanja Bidang Pendidikan dan Bidang Kesehatan dalam APBD Kabupaten Bogor Tahun 2013

II-25 Dari grafik tersebut dapat dilihat bahwa alokasi anggaran bidang pendidikan telah mencapai 32,92% dari total anggaran belanja dalam APBD Kabupaten Bogor dimana berdasarkan peraturan perundang-undangan di bidang pendidikan anggaran pendidikan sekurang-kurangnya sebesar 20% dari total anggaran belanja daerah. Begitu juga untuk penyediaan anggaran Bidang Kesehatan telah mencapai 13,55% dari total belanja daerah, hal tersebut telah melampaui ketentuan pada Pasal 171 ayat (2) Undang-Undang Nomor 36 Tahun 2009 tentang Kesehatan, bahwa besaran anggaran kesehatan Pemerintah Daerah Provinsi, Kabupaten/Kota dialokasikan minimal 10% (sepuluh persen) dari anggaran belanja daerah. Selain alokasi anggaran untuk bidang pendidikan dan bidang kesehatan yang telah melampaui batas minimal, proporsi alokasi anggaran dalam APBD sesuai dengan peraturan perundang-undangan, juga tidak mengesampingkan dukungan anggaran untuk bidang lainnya yang juga menjadi Prioritas Nasional, Propinsi, maupun Kabupaten Bogor.

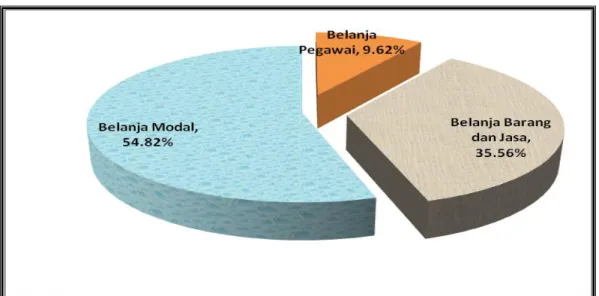

APBD Kabupaten Bogor senantiasa mendorong optimalisasi percepatan pembangunan daerah, tercermin dari alokasi proporsi anggaran belanja langsung paling besar dialokasikan untuk anggaran belanja modal yang mencapai 54,82% dari total belanja langsung, yang diarahkan untuk pembangunan infrastruktur pendidikan, kesehatan, dan infrastruktur lainnya yang mendukung peningkatan aktivitas ekonomi daerah (jalan, jembatan, irigasi, pasar, terminal dan lain-lain). Selain belanja modal, belanja daerah juga dialokasikan untuk belanja barang dan jasa serta belanja pegawai guna mendorong, mendukung, serta meningkatkan kapasitas program pembangunan dan pelayanan terhadap masyarakat yang menjadi prioritas dalam pembangunan daerah. Gambaran komposisi per jenis belanja langsung yang dialokasikan dalam APBD Kabupaten Bogor, digambarkan dalam grafik sebagai berikut:

II-26 Gambar 2.6 Komposisi Anggaran Belanja Pegawai, Belanja

Barang dan Jasa, dan Belanja Modal terhadap Anggaran Belanja Langsung Tahun 2013

Dalam kurun waktu lima tahun (2009-2013), anggaran belanja daerah senantiasa meningkat seiring dengan meningkatnya pendapatan daerah.

Gambar 2.7 Perkembangan Anggaran dan Realisasi Belanja Daerah Kabupaten Bogor Tahun 2009-2013

Hal ini menunjukkan Kinerja APBD yang ditunjukkan oleh belanja daerah yang dipergunakan dalam rangka mendanai

Realisasi Anggaran -1.000.000.000 2.000.000.000 3.000.000.000 4.000.000.000 5.000.000.000 6.000.000.000 2009 2010 2011 2012 2013 Realisasi Anggaran

II-27 pelaksanaan urusan pemerintahan terdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bidang tertentu yang pelaksanaannya dilakukan bersama antara pemerintah provinsi dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan dengan ketentuan perundang-undangan.

Tingkat kualitas pengelolaan keuangan daerah dapat diketahui berdasarkan analisis rasio atau perbandingan antara kelompok/elemen laporan keuangan yang satu dengan kelompok yang lain. Beberapa rasio yang dapat diterapkan di sektor publik adalah rasio likuiditas, rasio solvabilitas dan rasio utang. Rasio likuiditas terdiri dari rasio lancar (current ratio), rasio kas (cash

ratio) dan rasio cepat (quick ratio). Rasio lancar (current ratio) adalah

rasio standar untuk menilai kesehatan organisasi yang menggambarkan kemampuan organisasi untuk menyelesaikan utang-utang jangka pendek yang dimilikinya. Rasio kas (cash ratio)

adalah tolok ukur kesehatan organisasi yang menggambarkan kemampuan kas organisasi untuk menutup utang-utang jangka pendeknya. Sedangkan rasio cepat (quick ratio) adalah tolok ukur kesehatan organisasi yang menggambarkan kemampuan organisasi untuk menutup utang-utang jangka pendeknya dengan menggunakan aset lancar selain persediaan yang dimilikinya.

Neraca Daerah memberikan informasi mengenai posisi keuangan daerah berupa aset, kewajiban (utang) dan ekuitas dana pada tanggal neraca tersebut dikeluarkan. Aset, kewajiban dan ekuitas dana merupakan rekening utama yang masih dapat dirinci lagi menjadi sub rekening sampai level rincian obyek. Neraca Daerah merupakan salah satu laporan keuangan yang harus dibuat oleh Pemerintah Daerah. Laporan ini sangat penting bagi manajemen pemerintah daerah, tidak hanya dalam rangka memenuhi kewajiban peraturan perundang-undangan yang berlaku, tetapi juga sebagai dasar untuk pengambilan keputusan yang terarah dalam rangka pengelolaan sumber-sumber daya ekonomi yang dimiliki oleh daerah secara efisien dan efektif.

II-28 Kinerja Neraca Daerah Pemerintah Kabupaten Bogor di tahun 2013, pertumbuhan jumlah aset daerah Pemerintah Kabupaten Bogor mencapai 10,57%. Aset tersebut berupa aset tetap, tanah, gedung dan bangunan serta sarana mobilitas dan peralatan kantor yang semuanya dipergunakan untuk menunjang kelancaran tugas pemerintahan. Kewajiban Pemerintah Kabupaten Bogor pada tahun 2013 pertumbuhannya sebesar 24,04%. Ekuitas Dana yang meliputi Dana Lancar, Dana Investasi, dan Dana Cadangan, merupakan selisih antara aset dengan kewajiban pemerintah daerah. Ekuitas Dana Pemerintah Kabupaten Bogor pada tahun 2013 pertumbuhan sebesar 10,55% yang berarti bahwa ekuitas dananya cukup tinggi.

Untuk melihat pencapaian kinerja Dinas Pengelolaan Keuangan dan Barang Daerah dalam kurun waktu 2012-2013 dapat digambarkan dari pelaksanaan tugas dan fungsi Dinas Pengelolaan Keuangan dan Barang Daerah selama periode tersebut. Kinerja suatu lembaga pemerintah dapat dicapai karena adanya dukungan pendanaan. Pendanaan untuk melaksanakan tugas dan fungsi DPKBD berasal dari APBD Kabupaten maupun APBD Propinsi Jawa Barat. Komponen Pendapatan Asli Daerah menunjukkan pertumbuhan dengan trend positif yaitu rata-rata pertumbuhan anggaran sebesar 12,10% dan realisasi anggaran rata-rata pertumbuhannya sebesar 18,12%. Sedangkan komponen Belanja Tidak Langsung secara keseluruhan pertumbuhannya positif yaitu anggaran sebesar 17,24% dan realisasi sebesar 9,03%. Anggaran dan Realisasi Belanja Langsung pertumbuhannya negatif yaitu anggaran sebesar -13,98% dan realisasi sebesar -4,97%.

II-29 Tabel 2.10 Review Pencapaian Kinerja Dinas Pengelolaan Keuangan dan Barang Daerah Kabupaten Bogor

2012 2013 2012 2013 2012 2013

1.

a. 74,575,835,000 78,712,207,000 89,595,827,596 96,256,458,737 120.14% 122.29%

b.

- Jumlah Dokumen yang tersusun 239 Dokumen 196 Dokumen 239 Dokumen 196 Dokumen 100.00% 100.00% - Jumlah Peraturan Perundang-undangan

yang tersusun

50 Peraturan 89 Peraturan 75 Peraturan 108 Peraturan 150.00% 121.35% - Jumlah Jaringan 1 Jaringan 1 Jaringan - 1 Jaringan - 100.00%

- Jumlah SKPD yang terdampingi 76 SKPD 78 SKPD 76 SKPD 78 SKPD 100.00% 100.00%

- Jumlah Peserta Bimtek dan Sosialisasi 76 Orang 383 Orang 76 Orang 383 Orang 100.00% 100.00%

- Jumlah SPD 410 SPD 410 SPD 410 SPD 515 SPD 100.00% 125.61%

2.

- 10 Dokumen 7 Dokumen 10 Dokumen 7 Dokumen 100.00% 100.00%

- 14 Peraturan 18 Peraturan 14 Peraturan 18 Peraturan 100.00% 100.00%

- 15 Kecamatan 15 Kecamatan - 15 Kecamatan - 100.00%

- 76 Orang 156 Orang 76 Orang 156 Orang 100.00% 100.00%

3.

- 100 Dokumen 100 Dokumen 100 Dokumen 100 Dokumen 100.00% 100.00%

- 20 Peraturan 30 Peraturan 40 Peraturan 47 Peraturan 200.00% 156.67%

- 20 Bidang Tanah 15 Bidang Tanah 20 Bidang Tanah 15 Bidang Tanah 100.00% 100.00%

- 14 GS 14 GS 14 GS 14 GS 100.00% 100.00%

Jumlah Bidang Tanah yang Ditertibkan Jumlah Gambar Ukur Sementara

Jumlah Peserta Sosialisasi dan Pembinaan Jumlah Dokumen yang Tersusun

Jumlah Peraturan Perundang-undangan yang tersusun

Tertib Penataan dan Pendayagunaan Aset

Jumlah Dokumen Alas Hak Tanah

Jumlah SK Pendayagunaan yang Tersusun Jumlah Data Profil Aset

Realisasi Capaian Tahun Rasio Capaian

Optimalnya Penerimaan Pendapatan dan Pengelolaan Keuangan Daerah

Penerimaan Pendapatan (Rp.)

Kelengkapan Dokumen/Dasar Hukum perencanaan, pelaksanaan/ penatausahaan dan pertanggungjawaban keuangan daerah

Target Indikator

Target Renstra SKPD Tahun

Tertib Administrasi dan Dokumen Pengelolaan Barang Daerah

NO Indikator Kinerja Sesuai dengan Tugas dan Fungsi SKPD

Target SPM

Target IKK

II-30 Tabel 2.11 Anggaran dan Realisasi Pendanaan Dinas Pengelolaan Keuangan dan Barang Daerah Kabupaten Bogor

2012 2013 2012 2013 2012 2013 Anggaran Realisasi

1. 74,575,835,000 79,396,577,000 89,595,827,596 96,256,458,737 120.14% 121.24% 6.46% 7.43%

74,575,835,000 79,396,577,000 89,595,827,596 96,256,458,737 120.14% 121.24% 6.46% 7.43%

- Hasil Retribusi Daerah 1,174,960,000 1,298,266,000 1,498,360,562 1,305,654,192 127.52% 100.57% 10.49% -12.86%

- Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

32,132,713,000 13,244,856,000 32,132,646,250 13,244,856,928 100.00% 100.00% -58.78% -58.78%

- Lain-lain PAD yang Sah 41,268,162,000 64,853,455,000 55,964,820,784 81,705,947,617 135.61% 125.99% 57.15% 46.00%

2. 408,934,517,000 616,909,130,000 373,328,031,216 525,981,889,037 91.29% 85.26% 50.86% 40.89%

384,055,039,000 589,559,940,000 353,070,646,720 500,595,054,193 91.93% 84.91% 53.51% 41.78%

- Belanja Pegawai 4,196,742,000 6,571,517,000 3,889,660,249 6,339,581,324 92.68% 96.47% 56.59% 62.99%

- Belanja Hibah 110,242,258,000 200,131,383,000 105,440,100,577 170,448,641,050 95.64% 85.17% 81.54% 61.65%

- Belanja Bantuan Sosial 21,996,872,000 12,299,500,000 13,365,500,000 9,784,000,000 60.76% 79.55% -44.09% -26.80%

- Belanja Bagi Hasil Kepada Provinsi/Kabupaten/Kota dan Pemerintahan Desa

54,703,158,000 84,153,922,000 51,927,138,224 78,015,626,964 94.93% 92.71% 53.84% 50.24%

- Belanja Bantuan Keuangan Kepada Provinsi/Kabupaten/Kota dan Pemerintahan Desa

176,017,194,000 266,403,618,000 168,485,814,262 234,502,106,638 95.72% 88.03% 51.35% 39.18%

- Belanja Tidak terduga 16,898,815,000 20,000,000,000 9,962,433,408 1,505,098,217 58.95% 7.53% 18.35% -84.89%

24,879,478,000 27,349,190,000 20,257,384,496 25,386,834,844 81.42% 92.82% 9.93% 25.32%

- Belanja Pegawai 11,906,925,000 12,927,000,000 10,564,000,000 12,461,550,000 88.72% 96.40% 8.57% 17.96%

- Belanja Barang dan Jasa 9,532,291,000 10,845,861,000 7,785,121,096 9,582,572,332 81.67% 88.35% 13.78% 23.09%

- Belanja Modal 3,440,262,000 3,576,329,000 1,908,263,400 3,342,712,512 55.47% 93.47% 3.96% 75.17%

3. 399,805,356,000 688,423,393,000 399,805,360,424 694,793,492,035 100.00% 100.93% 72.19% 73.78%

478,705,356,000 751,723,393,000 478,705,360,424 751,793,492,035 100.00% 100.01% 57.03% 57.05% 78,900,000,000 63,300,000,000 78,900,000,000 57,000,000,000 100.00% 90.05% -19.77% -27.76% Pengeluaran Pembiayaan

NO Indikator Kinerja Sesuai dengan Tugas dan Fungsi SKPD Target SPM Target IKK Penerimaan Pembiayaan PENDAPATAN DAERAH

Pendapatan Asli Daerah

BELANJA DAERAH

Pertumbuhan

PEMBIAYAAN Belanja Langsung Belanja Tidak Langsung

Rasio Capaian pada Tahun Target

Indikator Lainnya

Realisasi Capaian Tahun Target Renstra SKPD Tahun

II-31 DPKBD memiliki fungsi ganda yaitu sebagai SKPKD dan SKPD sehingga berimplikasi pada besarnya anggaran yang tertuang dalam DPA DPKBD. Belanja daerah terbagi atas belanja yang menjadi tanggung jawab Satuan Kerja Pengelola Keuangan Daerah (SKPKD) yaitu belanja hibah, belanja bantuan sosial, belanja bagi hasil kepada provinsi/kabupaten/kota dan pemerintahan desa, bantuan keuangan kepada provinsi/kabupaten/kota dan pemerintahan desa serta belanja tidak terduga. Dari kelima komponen belanja tersebut terjadi peningkatan yang signifikan pada belanja hibah, hal ini disebabkan pada tahun 2013 dilaksanakan Pemilihan Kepala Daerah (Pilkada) sehingga terjadi peningkatan anggaran hibah untuk instansi vertikal untuk pengamanan Pilkada.

Pada anggaran belanja untuk menunjang kegiatan DPKBD selaku SKPD, komponennya meliputi belanja tidak langsung yaitu belanja pegawai untuk membayar gaji pegawai DPKBD (PNS). Sedangkan pada komponen belanja langsung terjadi peningkatan anggaran belanja sebesar 9,93%. Penambahan anggaran tersebut disesuaikan dengan kebutuhan guna meningkatkan pelayanan SKPD. Jika dilihat rasio capaian belanja langsung di Tahun 2013 terjadi peningkatan dibandingkan Tahun 2012 sebesar 11%, hal ini disebabkan perencanaan dan ketepatan dalam pelaksanaan kegiatan mulai membaik.

Realisasi belanja langsung di Tahun 2013 mencapai 92,82%, anggaran yang tidak terserap disebabkan oleh adanya efisiensi pada pos belanja perjalanan dinas dan makanan dan minuman rapat, selisih penawaran pada belanja modal, serta pencairan anggaran belanja pegawai disesuaikan dengan hari kerja efektif.

Realisasi belanja langsung Tahun 2012 sebesar 81,42% hal ini disebabkan karena belanja modal realisasinya hanya 55,47% karena terdapat kegiatan pembangunan jaringan SIPKD yang mengalami gagal lelang, namun dianggarkan kembali pada Tahun 2013 dan telah terealisasi sehingga target pada Renstra 2012-2013 tetap tercapai.

II-32

2.4 TANTANGAN DAN PELUANG PENGEMBANGAN PELAYANAN PADA DPKBD

DPKBD dalam menjalankan tugas dan fungsinya di bidang pengelolaan keuangan dan barang daerah tentunya tidak terlepas dari berbagai permasalahan yang dihadapi baik internal maupun eksternal, akan tetapi permasalahan-permasalahan yang dihadapi tersebut harus dipandang sebagai suatu tantangan dan peluang dalam rangka meningkatkan dan mengembangkan pelayanan pada DPKBD Kabupaten Bogor. Tantangan yang paling nyata dihadapi kedepan terkait dengan pengelolaan keuangan dan barang daerah yaitu dinamika pembangunan daerah yang bergerak cepat sebagai akibat adanya perkembangan global di berbagai sektor kehidupan masyarakat yang tidak dapat dihindari. Seiring dengan perkembangan global tersebut, telah diantisipasi dengan berbagai kebijakan yang dikeluarkan oleh pemerintah pusat dan pemerintah provinsi, yang tentu berimplikasi pula terhadap kebijakan yang harus dikeluarkan oleh Pemerintah Daerah Kabupaten Bogor. Hal ini dilakukan agar adanya sinergi dan kesesuaian dalam menjalankan berbagai program dan kegiatan yang dilaksanakan.

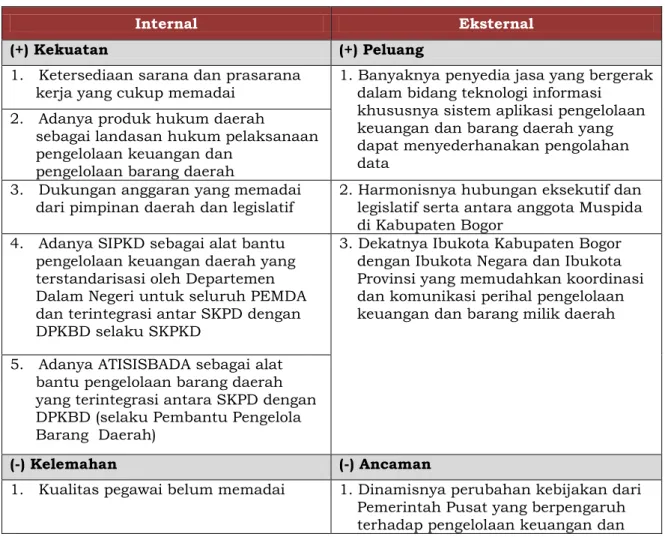

Analisis terhadap permasalahan internal maupun eksternal dengan menggunakan metode SWOT Analisis, yang memetakan lingkungan internal meliputi Strength (Kekuatan) dan Weaknesses

(Kelemahan), sedangkan lingkungan eksternal meliputi Opportunity

(Peluang) danThreaths (Ancaman). Adapun masing-masing kondisi lingkungan internal dan eksternal antara lain sebagai berikut :

1. Lingkungan Internal

KEKUATAN (S):

1. Ketersediaan sarana dan prasarana kerja yang cukup memadai;

2. Adanya produk hukum daerah sebagai landasan hukum pelaksanaan pengelolaan keuangan dan pengelolaan barang daerah;

II-33

3. Dukungan anggaran yang memadai dari pimpinan daerah dan legislatif;

4. Adanya SIPKD sebagai alat bantu pengelolaan keuangan daerah yang terstandarisasi oleh Departemen Dalam Negeri untuk seluruh PEMDA dan terintegrasi antar SKPD dengan DPKBD selaku SKPKD;

5. Adanya ATISISBADA sebagai alat bantu pengelolaan barang daerah yang terintegrasi antara SKPD dengan DPKBD (selaku Pembantu Pengelola Barang Daerah).

KELEMAHAN (W):

1. Kualitas pegawai belum memadai;

2. Kemampuan SDM yang tidak merata di SKPD/Kecamatan dalam Pengelolaan Keuangan dan Barang Milik Daerah;

3. Masih kurangnya jumlah pegawai pada DPKBD (kuantitas);

4. Belum terlaksananya sistem dan prosedur pengelolaan keuangan dan barang daerah secara optimal.

2. Lingkungan Eksternal

PELUANG (O):

1. Banyaknya penyedia jasa yang bergerak dalam bidang teknologi informasi khususnya sistem aplikasi pengelolaan keuangan dan barang daerah yang dapat menyederhanakan pengolahan data;

2. Harmonisnya hubungan eksekutif dan legislatif serta antara anggota Muspida di Kabupaten Bogor;

3. Dekatnya Ibukota Kabupaten Bogor dengan Ibukota Negara dan Ibukota Provinsi yang memudahkan koordinasi dan komunikasi perihal pengelolaan keuangan dan barang milik daerah.

II-34

ANCAMAN (T):

1. Dinamisnya perubahan kebijakan dari Pemerintah Pusat yang berpengaruh terhadap pengelolaan keuangan dan barang daerah;

2. Adanya perbedaan persepsi atau interpretasi kebijakan pengelolaan keuangan dan barang daerah antara pengawas dan pemeriksa dengan pengelola;

3. Jaringan teknologi informasi, sarana dan prasarana yang tidak merata antar SKPD/Kecamatan;