“ANALISIS KELAYAKAN INVESTASI PADA AKTIVITAS CAPITAL

BUDGETING USAHA MIKRO KECIL dan MENENGAH (UMKM) di

KOTA DEPOK”

NurhayatiMahasiswa Fakultas Ekonomi, Universitas Gunadarma, 2009

ABSTRAK

Tujuan dari penelitian ini adalah memberikan gambaran aktivitas pendanaan, untuk mengetahui apakah investasi yang dikeluarkan layak untuk dijalankan atau menguntungkan atau tidak dengan menggunakan beberapa metode, yaitu PP (Payback Periode), ARR (Accounting Rate of Retun), PI (Profitability Indeks), NPV (Net Present Value), IRR (Internal Rate of Return), dan hal-hal yang berhubungan dengan aktivitas capital budgeting.

Hasil dari penelitian ini menunjukkan bahwa dari 80 UMKM, kebanyakan bermodal awal rendah dan aktivitas pendanaannya pun masih kurang, hal itu terlihat dari kecilnya selisih antara pendapatan dan biaya. Dari studi kasus, investasi yang dijalankan Gemilang Fotocopy layak untuk dijalankan, dan dengan menggunakan uji chi square, pemilik UMKM dapat mengetahui hal- hal yang berhubungan dengan aktivitas capital budgeting yaitu seluruh aspek profil responden dan dapat mengetahui factor-faktor yang mempengaruhi aktivitas capital budgeting adalah pengukuran arus kas ( cash flow), teknik – teknik anggaran modal, pengukuran risiko.

Kata Kunci : Metode kelayakan investasi, aktivitas capital budgeting PENDAHULUAN

UMKM memiliki banyak prestasi yang telah dicapai, diantaranya dapat menyerap tenaga kerja yang tinggi, dan memberikan kontribusi PDB yang cukup tinggi, walaupun banyak prestasi yang telah ditunjukkan, tetapi masih banyak masalah yang dihadapi UMKM. Permasalahan yang sering dihadapi UMKM adalah permodalan. UMKM sangat sulit mendapatkan dana segar untuk mengembangkan usahanya. Oleh karena itu, pemerintah memberikan perhatian besar melalui Kementrian Koperasi dan UKM, dengan memberikan kemudahan dalam akses untuk meminjam uang kepada lembaga keuangan dan lembaga non keuangan. Maka pemilik UMKM memanfaatkan kemudahan tersebut dengan meminjam uang untuk mengembangkan usahanya, tetapi setelah

mendapatkan dana, pemilik UMKM masih kurang mengerti cara mengalokasikan dananya tersebut kepada hal-hal yang produktif saja.

Maka dari itu, untuk menghindari kegagalan dalam membayar pinjaman beserta bunga dan menghindari kemungkinan terburuk yaitu kebangkrutan, pemilik UMKM dituntut untuk mempelajari studi kelayakan usaha (proyek) yang merupakan suatu penyelidikan yang mendalam atas suatu rangkaian kegiatan yang akan dilaksanakan dalam waktu yang akan datang, sehingga dapat diketahui kewajaran dan kemanfaatannya dan pentingnya sebuah capital budgeting yang merupakan proses menyeluruh menganalisa proyek-proyek juga menentukan mana saja yang dimasukkan ke dalam anggaran modal.

LANDASAN TEORI Definisi Investasi

Investasi adalah penanaman uang atau modal dalam suatu perusahaan atau usaha lain untuk tujuan memperoleh keuntungan. Definisi lain yaitu suatu penggunaan sumber daya (terutama uang) untuk alat-alat yang diharapkan akan memberikan hasil dalam masa depan (Tunggal,1995).

Menurut Riyanto (1994) penganggaran modal (capital budgeting) adalah keseluruhan proses dan pengambilan keputusan mengenai pengeluaran dana dimana jangka waktu kembalinya dana tersebut melebihi satu tahun.

Tujuan Investasi

Tujuan investasi yang lebih luas adalah untuk meningkatkan kesejahteraan investor. Kesejahteraan dalam hal ini adalah kesejahteraan moneter, yang bisa diukur dengan penjumlahan pendapatan yang dimiliki saat ini ditambah nilai saat ini pendapatan di masa datang (Widoatmojo, 2000).

Faktor – faktor yang Mempengaruhi Aktivitas Capital Budgeting

Ada tiga hal yang mempengaruhi aktivitas capital budgeting, yaitu :

1.Pengukuran Arus Kas ( Cash Flow) 2.Teknik – teknik Anggaran Modal

Payback Periode, Net Present Value, Internal Rate of Return, Accounting Rate of Return, dan Profitability Indeks.

3. Pengukuran RIisiko

Pengertian Usaha Mikro dan Usaha Kecil Menengah

Usaha Mikro adalah usaha produktif milik orang perorangan / badan usaha perorangan yang memenuhi kriteria

Usaha Mikro yang diatur dalam Undang-undang.

Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil yang dimaksud UU.

Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang. Kriteria UMKM :

a. Usaha Mikro memiliki aset maksimal Rp 50 juta dan omsetnya maksimal Rp 300 juta/tahun.

b. Usaha Kecil memiliki aset >Rp 50 juta-Rp 500 juta dengan omset >Rp 300 juta-Rp 2,5 miliar/tahun

c. Usaha Menengah memiliki aset > Rp 500 juta-Rp 10 miliar dengan omset >Rp 2,5 miliar -Rp 50 miliar/tahun.

Penilaian Investasi tanpa memperhitungkan nilai waktu uang

a. Payback Periode

Payback periode adalah waktu yang dibutuhkan untuk dapat menutup kembali pengeluaran investasi semula dengan menggunakan aliran kas (proceeds) atau jumlah periode yang menunjukkan berapa lama dana yang diinvestasikan akan bisa kembali.

Nilai investasi x 1 tahun PP =

Kas masuk Bersih

Tabel 2.1 : Kelebihan dan kekurangan dari Payback Periode

Kelebihan Kekurangan 1. Mudah

Menghitungnya

2. Menyediakan informasi atas resiko investasi

3. Menyediakan pengukuran kasar

atas likuiditas

1. Tidak ada kriteria yang jelas tentang keputusan investasi 2. Tidak memperhitungkan arus kas setelah payback periode 3. Tidak memperhitungkan time value of money 4. Tidak memperhitungkan resiko dari

arus kas dimasa depan

Sumber : Agus Sartono, Manajemen Keuangan Edisi Ketiga, BPFE, 1996

b. Accounting Rate of Return (ARR) Accounting Rate of Return adalah penilaian proyek investasi yang memfokuskan pada kontribusi suatu investasi pada laba bersih akuntansi atau pendapatan setelah pajak atau net income (Gunawan, 1997).

Laba bersih setelah pajak tahunan ARR =

Investasi rata-rata

2.7.2 Penilaian Investasi dengan Memperhitungkan Waktu Uang

a. Net Present Value (NPV) Net Present Value adalah kelebihan nilai sekarang aliran kas masuk terhadap nilai

sekarang aliran kas keluar atau selisih antara present value dari investasi dengan nilai sekarang dari penerimaan-penerimaan kas bersih dimasa yang akan datang.

NPV = PV Proceed – PV Outlays Tabel 2.2 Keputusan NPV

Hasil Artinya Keputusan

NPV > 0 NPV = 0 NPV < 0 Investasi akan meningkatkan kekayaan investor Investasi tidak akan menambah atau mengurangi kekayaan investor Investasi akan mengurangi kekayaan investor Investasi diterima Investasi boleh diterima atau ditolak Investasi ditolak

Sumber : Agus Sartono, Manajemen Keuangan Edisi Ketiga, BPFE, 1996 Tabel 2.3 Kelebihan dan Kekurangan Metode NPV

Kelebihan Kekurangan 1. Kriteria keputusan yang

menginformasikan apakah investasi

dapat meningkatkan nilai UKM

2. Memperhitungkan seluruh arus kas

3. Memperhitungkan time value of

money

4. Memperhitungkan tingkat resiko

Dari arus kas masa depan 1. Memerlukan penghitungan cost of capital 2. Hasilnya merupakan nilai uang bukan presentase

Sumber : Agus Sartono, Manajemen Keuangan Edisi Ketiga, BPFE, 1996

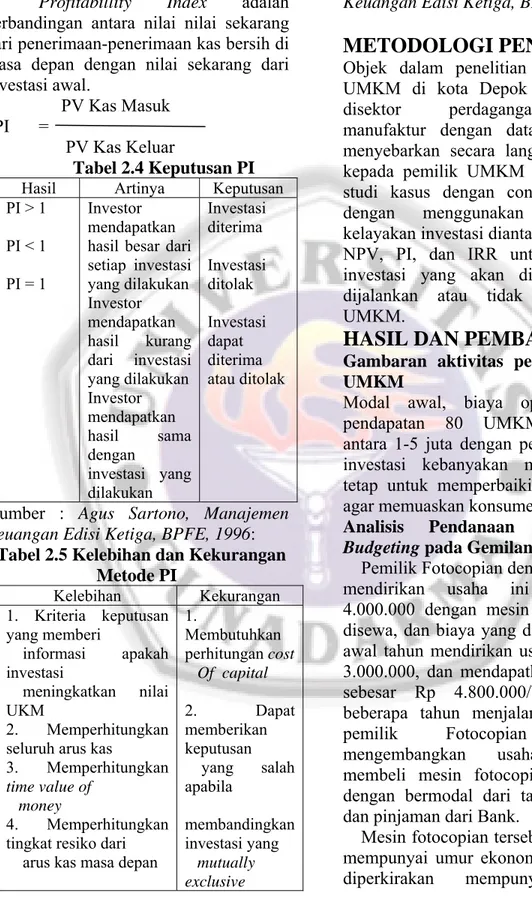

b. Profitabillity Index

Profitabillity Index adalah perbandingan antara nilai nilai sekarang dari penerimaan-penerimaan kas bersih di masa depan dengan nilai sekarang dari investasi awal.

PV Kas Masuk PI =

PV Kas Keluar

Tabel 2.4 Keputusan PI

Hasil Artinya Keputusan

PI > 1 PI < 1 PI = 1

Investor mendapatkan hasil besar dari setiap investasi yang dilakukan Investor mendapatkan hasil kurang dari investasi yang dilakukan Investor mendapatkan hasil sama dengan investasi yang dilakukan Investasi diterima Investasi ditolak Investasi dapat diterima atau ditolak

Sumber : Agus Sartono, Manajemen Keuangan Edisi Ketiga, BPFE, 1996:

Tabel 2.5 Kelebihan dan Kekurangan Metode PI Kelebihan Kekurangan 1. Kriteria keputusan yang memberi informasi apakah investasi meningkatkan nilai UKM 2. Memperhitungkan seluruh arus kas

3. Memperhitungkan time value of

money

4. Memperhitungkan tingkat resiko dari

arus kas masa depan 1. Membutuhkan perhitungan cost Of capital 2. Dapat memberikan keputusan yang salah apabila membandingkan investasi yang mutually exclusive

Sumber : Agus Sartono, Manajemen Keuangan Edisi Ketiga, BPFE, 1996

METODOLOGI PENELITIAN

Objek dalam penelitian ini adalah 80 UMKM di kota Depok yang bergerak disektor perdagangan,jasa dan manufaktur dengan data primer yang menyebarkan secara langsung kuisioner kepada pemilik UMKM dan melakukan studi kasus dengan contoh 1 UMKM dengan menggunakan rumus-rumus kelayakan investasi diantaranya PP, ARR, NPV, PI, dan IRR untuk mengetahui investasi yang akan digunakan layak dijalankan atau tidak oleh pemilik UMKM.HASIL DAN PEMBAHASAN

Gambaran aktivitas pendanaan pada UMKMModal awal, biaya operasional dan pendapatan 80 UMKM kebanyakan antara 1-5 juta dengan penggunaan dana investasi kebanyakan membeli aktiva tetap untuk memperbaiki hasil produksi agar memuaskan konsumen.

Analisis Pendanaan dan Capital Budgeting pada Gemilang Fotokopi

Pemilik Fotocopian dengan modal awal mendirikan usaha ini sebesar Rp 4.000.000 dengan mesin fotocopy yang disewa, dan biaya yang dikeluarkan pada awal tahun mendirikan usaha sebesar Rp 3.000.000, dan mendapatkan keuntungan sebesar Rp 4.800.000/bulan. Setelah beberapa tahun menjalankan usahanya, pemilik Fotocopian berencana mengembangkan usahanya dengan membeli mesin fotocopian yang baru, dengan bermodal dari tabungan pribadi dan pinjaman dari Bank.

Mesin fotocopian tersebut diperkirakan mempunyai umur ekonomis 5 tahun dan diperkirakan mempunyai kapasitas

produksi maksimal selama umur mesin adalah sebesar 25.000 rim. Jadi setiap tahunnya mampu memproduksi maksimal 5.000 rim. Kas yang dikeluarkan untuk pembelian mesin fotocopian tersebut diperkirakan sebesar :

Tabel 4.1

Perkiraan Aliran Kas keluar Gemilang Fotocopy Tahun 2009 Mesin Fotocopyan @ Rp.30.000.000 Biaya angkut Biaya pemasangan Biaya lain-lain Rp. 90.000.000 Rp 700.000 Rp 300.000 Rp 500.000 Jumlah Rp 61.500.000 Jadi perkiraan aliran kas keluar total sebesar Rp 61.500.000

Perkiraan Aliran Kas Masuk

Untuk memperkirakan aliran kas masuk atau procced diperlukan beberapa unsur yaitu :

a. Perkiraan Penjualan

Perkiraan penjualan yang diharapkan dari dioperasikannya mesin fotocopian baru tersebut untuk tahun pertama sebesar 3000 rim, karena ditahun-tahun sebelumnya sebelum membeli mesin fotocopian baru hanya 2800 rim dan diperkirakan akan mengalami kenaikan sampai tahun ke tiga sebesar 10% setiap tahunnya dan mengalami penurunan sebesar 10% setiap tahunnya sampai akhir umur mesin tersebut:

Tabel 4.2

Perkiraan Penjualan Gemilang Fotocopy Tahun 2009 Tahun Penjualan 1 2 3 4 5 3000 rim 3300 rim 3630 rim 3270 rim 2940 rim Jumlah 16.140 rim

b. Biaya-biaya yang dikeluarkan :

Tabel 4.3

Perkiraan Biaya Bahan Baku Gemilang Fotocopy Tahun 2009

Jenis Bahan Satuan Harga/satuan Penggunaan Total Kertas HVS Tinta Hitam Rim Kg Rp 25.000 Rp 120.000 3200 rim 300 kg Rp 80.000.000 Rp 36.000.000 Jumlah Rp 116.000.000

Biaya Tenaga Kerja Langsung

Adapun upah per bulan Rp.500.000 , maka besarnya biaya tenaga kerja langsung diperkirakan : 2 orang x Rp.500.000 x 12 bulan = Rp 12.000.000 Biaya Overhead Pabrik (BOP)

1. Biaya Listrik dan air : Rp. 4.000.000 2. Biaya bahan penolong: Rp. 3.000.000 3. Biaya tenaga kerja tidak langsung :

Rp 5.000.000

4. Biaya reparasi dan pemeliharaan : Rp. 700.000

5. Biaya lain-lain Rp.2.300.000

Jadi jumlah biaya overhead pabrik seluruhnya sebesar Rp 15.000.000.

Jadi BOP per rim : Rp 15.000.000 / 3000 = Rp 5000

Maka besarnya HPP atau jumlah biaya yang dikeluarkan untuk tahun pertama diperkirakan sebesar :

HPP = BBB + BTKL + BOP = Rp 143.000.000

Tabel 4.4

Perkiraan HPP per tahun pada Gemilang Fotocopy Tahun 2009 - 2013 Tahun HPP 1 2 3 4 5 Rp. 143.000.000 Rp 157.300.000 Rp 173.030.000 Rp. 155.727.000 Rp. 140.154.300 c. Perkiraan Pendapatan

Laba yang dikehendaki UMKM tersebut sebesar, harga 1 lembar fotocopy Rp.100 jadi pendapatan 1 rim sebesar 50.000

Tabel 4.5

Perkiraan Pendapatan pada Gemilang Fotocopy Tahun 2009 - 2013 Th Penjualan Hrg Pendapatan 1 2 3 4 5 3000 rim 3300 rim 3630 rim 3270 rim 2940 rim 50.000 50.000 50.000 50.000 50.000 150.000.000 165.000.000 181.500.000 163.500.000 147.000.000 d. Tingkat Bunga

Dari total investasi sebesar Rp 61.500.000 sekitar Rp 30.000.000 merupakan hasil pinjaman dari bank dengan tingkat bunga 18% per tahun dihitung dari sisa pinjaman. Sedangkan batas waktu pengembalian pinjaman adalah 3 tahun dan angsuran per tahun sebesar Rp 10.000.000 e. Pajak Penghasilan 1. Sampai dengan Rp.50.000.000 10% 2.>Rp.50.000.000 -Rp 100.000.000 15% 3. Lebih dari Rp.100.000.000 30% f. Penyusutan

Metode penyusutan yang digunakan adalah metode output produksi, dan produksi yang dihasilkan selama umur mesin adalah 1.614 rim. Adapun nilai sisa dari mesin tersebut adalah sebesar Rp. 10.000.000

Tarif penyusutan/unit =

(Harga perolehan – Nilai Sisa) / Unit produksi

= (Rp.61.500.000 – Rp.10.000.000) / 1.614

= Rp. 31.908

Tabel 4.7

Skedul Penyusutan Mesin Fotocopy pada Gemilang Fotocopy Tahun 2009 - 2013

Tahun Hasil produksi

Penyusutan Akum.Penyusutan Nilai Buku

0 1 2 3 4 5 - 300 rim 330 rim 363 rim 327 rim 294 rim - 9.572.000 10.529.000 11.582.604 10.433.916 9.380.952 - 9.572.000 20.101.000 31.683.604 42.117.520 51.498.472 61.500.000 51.928.000 41.399.000 29.816.396 19.382.480 10.000.000

Tabel 4.8

Perkiraan Net Income pada Gemilang Fotocopy Tahun 2009 - 2013

Tahun Pendapatan Biaya Bunga Pajak Net Income

1 2 3 4 5 150.000.000 165.000.000 181.500.000 163.500.000 147.000.000 143.000.000 157.300.000 173.030.000 155.727.000 140.154.300 5.400.000 3.600.000 1.800.000 160.000 410.000 667.000 777.300 684.570 1.440.000 3.690.000 6.003.000 6.995.700 6.161.130 24.289.830 Tabel 4.9

Perkiraan Procced pada Gemilang Fotocopy Tahun 2009 -2013

Tahun Net Income Penyusutan Procced

1 2 3 4 5 1.440.000 3.690.000 6.003.000 6.995.700 6.161.130 9.572.000 10.529.000 11.582.604 10.433.916 9.380.952 11.012.000 14.219.000 17.585.604 17.429.616 15.542.082 75.788.302 Analisis Investasi

1. Metode Payback Period (PP)

Jumlah Investasi : Rp 61.500.000 Procced tahun-1 : Rp 11.012.000 Sisa : Rp 50.488.000 Procced tahun-2 : Rp 14.219.000 Sisa : Rp 36.269.000 Procced tahun-3 : Rp 17.585.604 Sisa : Rp 18.683.396 Procced tahun-4 : Rp 17.429.616 Sisa : Rp 1.253.780 Tahun ke-5 dihitung sebagai berikut : (1.253.780 / 15.542.082) x 12 = 0.968. Payback period ini lebih pendek dari umur investasi yaitu 5 tahun (4 tahun, 1 bulan < 5 tahun), sehingga program investasi ini dapat diterima atau dilaksanakan.

2. Metode Accounting Rate of Return (ARR)

ARR = ((24.289.830 / 61.500.000) X 100%) = 39,495 %

ARR > 18% maka program investasi ini dapat diterima atau dapat dilaksanakan.

3. Metode Profitability Indeks (PI)

PI = 75.788.302 / 61.500.000 = 1.232330114. Dari hasil perhitungan PI dimana nilai PI lebih besar dari satu (1.232330114 > 1) maka program investasi ini dapat dilaksanakan.

4. Metode Net Present Value (NPV) Tabel 4.10

Net Present Value

Tahun Procced DF (18%) PV Procced 1 2 3 4 5 Nilai Buku 11.012.000 14.219.000 17.585.604 17.429.616 15.542.082 10.000.000 0,847746 0,71818 0,60863 0,51579 0,43711 0,43711 9.335.378 10.211.801 10.703.126 8.990.021 6.793.599 4.371.100 PV dari Procced PV dari Outlay NPV 75.788.302 61.500.000 14.288.302

NPV nya bernilai positif (75.788.302 – 61.500.000 = 14.288.302) maka program

investasi ini dapat dilaksanakan.

5. Metode Internal Rate of Return (IRR) Tabel 4.11

Internal Rate of Return

Tahun Procced DF 20% PV DF 40% PV 1 2 3 4 5 Nilai buku 11.012.000 14.219.000 17.585.604 17.429.616 15.542.082 10.000.000 0.83333 0.69444 0.57870 0.488225 0.40188 0.33490 9.176.630 9.874.242 10.176.789 8.509.574 6.246.052 3.349.000 0.71429 0.51020 0.36443 0.26031 0.18593 0.13281 7.865.762 7.254.534 6.408.722 4.537.103 2.889.739 1.328.100 PV Procced PV Outlay NPV 47.332.287 61.500.000 -14.167.713 PV Procced PV Outlay NPV 30.283.960 61.500.000 -31.216.040 20% - 14.167.713 (40% -20%) IRR = = 38% -31.216.040 – (-14.167.713) Dari hasil perhitungan, dimana

nilai IRR lebih besar dari rate of return (38% > 18%) maka usulan investasi ini bisa dilaksanakan.

Dari studi kasus di atas, hal yang berkaitan dengan aspek akuntansinya adalah:

Mempengaruhi keadaan neraca UMKM, karena akan menambah hutang kepada bank, menambah peralatan, dan mengurangi kas.

Mempengaruhi keadaan laporan laba rugi UMKM, karena akan memperbesar biaya dan memperbesar pendapatan yang disebabkan aktivitas mesin fotocopy yang baru. Oleh karena aktivitas mesin yang baru akan menambah pendapatan usaha yang akan meningkatkan kinerja UMKM.

Uji Chi Square

Uji ini digunakan untuk mengetahui hubungan antara variabel satu dengan variabel lainnya.

Dengan hipotesis sebagai berikut

Ho : tidak ada hubungan antara variabel y dengan variabel x

Ha : ada hubungan antara variabel y dengan variabel x

Dasar pengambilan keputusan :

Chi square hitung > chi square table : Ho ditolak

jika Chi square hitung < chi square table : Ho diterima

Jika signifikan < 0.05 : Ho ditolak Jika signifikan > 0.05 : Ho diterima Cara menentukan chi table :

a. Tentukan nilai df terlebih dahulu dengan cara : (kategori variabel 1 – 1) x (kategori variabel 2 -1 )

Tabel 4.12

Chi Square seluruh profil responden

No Profil Responden Nilai Chi Square Nilai Probabilitas 1 Pendidikan*aktivitas capital

budgeting

76.086a 0.000

2 Jenis kelamin* aktivitas capital budgeting

45.957a 0.000

3 Jenis usaha* aktivitas capital budgeting

37.088a 0.000

4 Bentuk usaha* aktivitas capital budgeting

41.905a 0.000

5 Lamanya usaha* aktivitas capital budgeting

56.546a 0.000

6 Jumlah karyawan* aktivitas capital budgeting

56.546a 0.000

Sumber : hasil olahan spss

Berdasarkan table 4.12 di atas diketahui semua nilai probabilitas chi square profil responden adalah 0.000 < 0.05 maka Ho ditolak berarti semua variabel profil ada hubungan dengan aktivitas capital budgeting. Jadi pemilik UMKM sebaiknya memperhatikan hal-hal tersebut untuk kelangsungan usahanya.

Faktor – faktor yang Mempengaruhi Aktivitas Capital Budgeting 1. Pengukuran Arus Kas ( Cash Flow) .

2. Teknik – teknik Anggaran Modal Metode – metode yang digunakan adalah Payback Periode, Net Present Value, Internal Rate of Return, Accounting Rate of Return, dan Profitability Indeks. Metode-metode tersebut telah dipergunakan dalam studi kasus.

3. Pengukuran Risiko

Suatu risiko dapat diukur secara mutlak di dalam kurun waktu tertentu.

PENUTUP

Kesimpulan

Berdasarkan uraian dari pembahasan yang merupakan jawaban

terhadap masalah yang diidentifikasi, maka penulis menarik kesimpulan sebagai berikut :

a. Bermodalkan antara Rp 1.000.000 – Rp 5.000.000, pemilik 80 UMKM berusaha menjalankan usahanya dengan sebaik mungkin, agar tidak terjadi hal yang tidak diinginkan, pemilik UMKM tersebut melakukan aktivitas pendanaan dengan mengalokasikan dananya kepada biaya-biaya opersasional yang dibutuhkan agar mendapatkan pendapatan yang optimal. Setelah mendapatkan pendapatan tersebut, pemilik UMKM berusaha mengoptimalkan pendapatan dengan cara mencoba mendapatkan bantuan dana dari investor untuk membeli aktiva tetap yang baru dengan teknologi tinggi supaya mengoptimalkan hasil produksi.

b. Sebelum melakukan analisis kelayakan investasi pada aktiva tetap, penulis menghitung terlebih dahulu aliran kas keluar dan kas masuk (perkiraan penjualan, biaya, HPP, pendapatan, skedul pembayaran pinjaman, skedul penyusutan aktiva, net income, procced). Setelah melakukan penghitungan tersebut, langkah selanjutnya adalah

menganalisis investasi dengan berbagai, diantaranya (PP,ARR,PI,NPV,IRR). Dari analisis tersebut lalu didapat hasilnya, Payback Period dari investasi tersebut adalah 4 tahun,1 bulan, > 5 tahun jadi investasi tersebut layak dijalankan. ARR lebih besar dari tingkat rate of return (19.74% > 18%), jadi investasi layak untuk dijalankan. PI lebih besar dari satu (1.232330114 > 1) maka program investasi ini dapat dilaksanakan, NPV nya bernilai positif (75.788.302 – 61.500.000 = 14.288.302) maka program investasi ini dapat dilaksanakan. nilai IRR lebih besar dari rate of return (38% > 18%) maka usulan investasi ini bisa dilaksanakan. c. Hal-hal yang berhubungan dengan aktivitas capital budgeting adalah semua komponen profil responden, diantaranya adalah tingakat pendidikan, jenis kelamin, jenis usaha, bentuk usaha, lamanya usaha dan jumlah karyawan.

d. Hal-hal yang mempengaruhi aktivitas capital budgeting adalah pengukuran arus kas ( Cash Flow), teknik – teknik anggaran modal, dan pengukuran risiko

DAFTAR PUSTAKA

Adi, M. Kwartono. 2007. Analisis UKM. Yogyakarta : Andi Arif, Abu Bakar dan Wibowo. 2007.

Akuntansi untuk Bisnis UKM Seri Perusahaan Dagang. Jakarta : PT. Grasindo

Badan Pusat Statistik, 2009, website: http://www.depkop.com

Departemen Ketenagakerjaan. 2009, website: http://www.depnaker.com

Hermawan, Asep. 2006. Penelitian Bisnis Paradigma

Kuantitatif. Jakarta : Grasindo Irmawati,Ani. 2007. Analisis finansial

dan Strategi Pengembangan

Kerajinan Tangan di UD. Bambu Klasik. Jurnal Manajemen Keuangan, Vol 7, No.03. Jakarta Mahmud, Ali. 1993. Pengantar Akuntansi

2. Jakarta : Penerbit Universitas Gunadarma

Martin, John D and J William Petty. 1999. Dasar –dasar Manajemen Keuangan. Jakarta : PT Grafindo Persada

Miswanto dan Eko Widodo. 1998. Manajemen Keuangan 1. Jakarta : Penerbit Universitas Gunadarma Munawir, S. 2002. Akuntansi Keuangan

dan Manajemen Cetakan Pertama. Yogyakarta : BPFE

Nainggolan. 2008. Hitung Untung Bisnis UKM. Jakarta : PPM

Pramesti, Getut. 2006. Panduan Lengkap SPSS 13 dalam Mengolah Data Statistik. Surakarta : PT.Elex Media Komputindo

Purwaningrum. 2002. Analisis Investasi dalam Upaya Peningkatan Pendapatan Unit Usaha Perumahan Patra Jasa Kuningan. Skripsi Universitas Gunadarma : Jakarta

Rinaldo,Rino. 2009. Analisis Investasi Pembelian Aktiva Tetap pada CV.Ricco. UG Jurnal Vol.3, No.05. Jakarta

Riyanto, Bambang. 1999. Dasar-dasar Pembelanjaan Perusahaan edisi 4. Yogyakarta : BPFE

Sartono, Agus. 2001. Manajemen Keuangan Teori dan Aplikasi edisi 4. Yogyakarta : BPFE

Simamora, Henry. 2002. Akuntansi Manajemen edisi II. Yogyakarta : UPP AMP YKPN

Uyanto. Stanislaus S. 2006. Pedoman Analisis Data dengan SPSS. Yogyakarta : Graha Ilmu