1 59

MANAJEMEN PENGELOLAAN ASET TETAP

PADA DINAS BINA MARGA DAN PENGAIRAN

KABUPATEN TANGERANG

(STUDI KASUS MANAJEMEN PENGELOLAAN PENGGUNAAN KENDARAAN DINAS)

SKRIPSI

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ilmu Sosial pada Konsentrasi Manajemen Publik

Program Studi Ilmu Administrasi Negara

Oleh : EPI AMELIA

6661103342

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

ILMU ADMINISTRASI NEGARA

UNIVERSITAS SULTAN AGENG TIRTAYASA

SERANG

MOTTO DAN PERSEMBAHAN

“aku akan berjalan bersama mereka yang berjalan karena aku tidak akan

berdiri diam sebagai penonton yang menyaksikan perarakan berlalu” -Khalil Gibran-

Aku datang, aku bimbingan, aku ujian, aku revisi dan aku menang -Alhamdulillah-

ABSTRAK

Epi Amelia. NIM 6661103342. 2015. Skripsi. Manajemen Pengelolaan Aset Tetap pada Dinas Bina Marga dan Pengairan Kabupaten Tangerang (Studi Kasus Manajemen Pengelolaan Penggunaan Kendaraan Dinas). Program Studi Ilmu Administrasi Negara. Fakultas Ilmu Sosial dan Ilmu Politik. Universitas Sultan Ageng Tirtayasa. Pembimbing 1: Rina Yulianti, S.Sos., M.Si dan Pembimbing II: Juliannes Cadith, S.Sos., M.Si.

Kata Kunci: Manajemen Pengelolaan, Aset Tetap, Kendaraan Dinas.

ABSTRACT

Epi Amelia. NIM 6661103342. 2015. Research Paper. Management of Fixed Assets supervision in the Department of Highways and Irrigation of Tangerang District (case study of supervision of official vehicle management). Program study of public administration. Faculty of social and political science. Sultan Ageng Tirtayasa University. Advisor I : Rina Yulianti, S.IP., M.Si and Advisor II : Juliannes Cadith, S.Sos., M.Si.

Keywords: Management Supervision, Fixed Assets, Highway and Official Vehicle.

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat dan hidayah-Nya, sehingga Penulis dapat menyelesaikan proposal penelitian ini dengan judul Manajemen Aset Tetap pada Dinas Bina Marga dan Pengairan Kabupaten Tangerang (Studi Kasus Manajemen Pengelolaan Penggunaan Kendaraan Dinas).

Peneliti menyadari sepenuhnya bahwa dalam proposal penelitian ini masih jauh dari kesempurnaan, baik di dalam teknik penyusunan maupun teknik materi yang disajikan, mengingat begitu terbatasnya kemampuan yang Penulis miliki. Oleh karena itu, saran dan kritik yang membangun sangat dibutuhkan oleh Penulis sebagai bahan perbaikan untuk menambah wawasan pengetahuan di masa yang akan datang.

Terwujudnya proposal penelitian ini tidak terlepas dari bimbingan, bantuan,

dan dukungan serta do’a dari semua pihak. Untuk itu dengan segala kerendahan hati

Penulis ingin mengucapkan banyak terima kasih yang sedalam-dalamnya kepada :

1. Prof. Dr. H. Sholeh Hidayat, M.Pd., Rektor Universitas Sultan Ageng Tirtayasa .

2. Dr. Agus Sjafari, M.Si., Dekan Fakultas Ilmu Sosial dan Politik Universitas Sultan Ageng Tirtayasa.

3. Kandung Sapto Nugroho, S.Sos., M.Si., Pembantu Dekan I Fakultas Ilmu Sosial dan Politik Universitas Sultan Ageng Tirtayasa.

4. Mia Dwiana Widyaningtyas, S.Sos., M.Ikom., Pembantu Dekan II Fakultas Ilmu Sosial dan Politik Universitas Sultan Ageng Tirtayasa.

5. Gandung Ismanto, S.Sos., M.M., Pembantu Dekan III Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

6. Rahmawati, S.Sos., M.Si., Ketua Prodi Ilmu Administrasi Negara Universitas Sultan Ageng Tirtayasa.

7. Ipah Ema Jumiati, S.I.P., M.Si., Sekretaris Prodi Ilmu Administrasi Negara Universitas Sultan Ageng Tirtayasa.

8. Rina Yulianti, S.I.P., M.Si., Selaku Dosen Pembimbing I yang telah memberikan bimbingan, pengarahan, serta motivasi dalam menyelesaikan penyusunan proposal penelitian.

9. Juliannes Cadith, S.Sos., M.Si., Selaku Dosen Pembimbing II yang telah memberikan bimbingan, pengarahan, serta motivasi dalam menyelesaikan penyusunan proposal penelitian.

10.Rahmawati, S.Sos., M.Si., Selaku Dosen Pembimbing Akademik yang telah memberikan banyak masukan saran serta dukungan.

11.Seluruh dosen dan staf Prodi Ilmu Administrasi Negara Universitas Sultan Ageng Tirtayasa yang telah membekali pengetahuan ilmu selama masa perkuliahan.

12.Benny Purwana, S.H., Selaku Kasubag Umum dan Kepegawaian Dinas Bina Marga dan Pengairan Kabupaten Tangerang.

13.Nana Suryana, Selaku Pengelola Barang pada Dinas Bina Marga dan Pengairan Kabupaten Tangerang yang telah memberikan banyak informasi kepada Penulis.

14.Robet Junaedi, S.H., Selaku Pembantu Pengelola Barang pada Dinas Bina Marga dan Pengairan Kabupaten Tangerang yang telah memberikan banyak informasi kepada Penulis.

15.Seluruh staf Dinas Bina Marga dan Pengairan Kabupaten Tangerang yang telah banyak membantu.

16.Kedua orang tua yang selalu memberi dukungan dan do’a tiada henti.

17.Ari Eka Prasetya suami yang selalu membantu serta memberikan dukungan dan doa yang tiada hentinya.

18.Teman-teman seperjuangan Nelly, Amel, Mahmud, Dita, Hesty, Ucup, Ingga, Andri, Habib dan yang tidak bisa disebutkan satu persatu yang telah banyak mendukung dan membantu di dalam penyusunan proposal penelitian ini.

Serang, Agustus 2015 Penulis

Epi Amelia

DAFTAR ISI

Halaman HALAMAN JUDUL

LEMBAR PERNYATAAN ORISINALITAS LEMBAR PERSETUJUAN

LEMBAR PENGESAHAN MOTTO DAN PERSEMBAHAN ABSTRAK

ABSTRACT

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Identifikasi Masalah ... 13

1.3. Pembatasan Masalah ... 13

1.4. Perumusan Masalah ... 14

1.5. Tujuan Penelitian ... 14

1.6. Manfaat Penelitian ... 14

1.7. Sistematika Penelitian ... 16

BAB II LANDASAN TEORI 2.1. Teori Manajemen ... 20

2.1.1. Definisi Manajemen ... 21

2.2. Teori Aset ... 25

2.2.1. Definisi Aset ... 25

2.2.2. Jenis Aset ... 29

2.2.3. Klasifikasi Aset atau Properti Berdasarkan Jenisnya ... 30

2.3. Manajemen Aset ... 31

2.3.1. Definisi Manajemen Aset ... 31

2.4. Manajemen atau Pengelolaan Aset ... 36

2.4.1. Siklus Pengelolaan Aset Daerah ... 36

2.4.2. Siklus Hidup Aset ... 50

2.5.Kerangka Berpikir ... 54

2.6. Asumsi Dasar ... 55

2.7. Penelitian Terdahulu ... 55

BAB III METODE PENELITIAN 3.1 Pendekatan dan Jenis Penelitian ... 59

3.2. Instrumen Penelitian ... 60

3.3. Teknik Pengumpulan Data ... 61

3.4. Sumber Data ... 65

3.5. Informan Penelitian ... 66

3.6. Teknik Analisis Data ... 67

3.7. Pengujian Validitas Data ... 71

3.8. Lokasi dan Jadwal Penelitian ... 74

BAB IVHASIL PENELITIAN

4.1. Deskripsi Objek Penelitian ... 76

4.1.1. Gambaran Umum Kabupaten Tangerang ... 76

4.1.2. Gambaran Umum Dinas Bina Marga dan Pengairan Kabupaten Tangerang ... 77

4.1.3. Tugas Pokok dan Fungsi Dinas Bina Marga dan Pengairan Kabupaten Tangerang ... 84

4.1.4. Sumber Daya Manusia Dinas Bina Marga dan Pengairan Kabupaten Tangerang ... 95

4.1.5. Sarana dan Prasarana ... 96

4.2. Informan Penelitian ... 97

4.3. Deskripsi Data dan Hasil Penelitian ... 100

BAB VKESIMPULAN 5.1. Kesimpulan ... 137

5.2. Saran ...138 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Halaman

1.1 Aset Tetap Dinas Bina Marga dan Pengairan Kab. Tangerang ... 6

1.2 Aset Tetap Kendaraan Roda Empat Berdasarkan Kondisi ... 6

1.3 Aset Tetap Kendaraan Roda Dua Berdasarkan Kondisi ... 7

1.4 Aset Tetap Kendaraan Roda Empat ... 7

1.5 Aset Tetap Kendaraan Roda Dua ... 8

1.6 Kendaraan Dinas Operasional/Kendaraan Dinas Jabatan ... 11

1.7 Jumlah Esselon III dan IV ... 11

2.1 Perkembangan Manajemen Aset ... 33

3.1 Pedoman Wawancara ... 63

3.2 Informan Penelitian ... 66

3.3 Jadwal Penelitian ... 75

4.1 Data Pengguna Kendaraan Dinas ... 105

DAFTAR GAMBAR

Halaman

2.1 Teori Manajemen Menurut Stoner ... 24

2.2 Klasifikasi Aset atau Properti Berdasarkan Jenisnya ... 30

2.3 Siklus Hidup Aset ... 50

2.4 Kerangka Berpikir ... 54

3.1 Komponen Analisis Data Miles dan Huberman ... 68

4.1 Struktur Organisasi Dinas Bina Marga dan Pengairan Kab. Tangerang . 83 4.2 Kendaraan Dinas Yang Diganti Plat Nomor ... 108

4.3 Kendaraan Dinas Yang Diganti Plat Nomor ... 110

4.4 Barang Inventaris Tanpa Dokumen ... 117

4.5 Konsepsi Pemindahtangan Aset ... 122

1 59 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Organisasi yang baik dapat terwujud apabila komponen-komponen di dalamnya dapat berfungsi secara maksimal. Suatu organisasi yang baik terdapat fungsi-fungsi manajerial yaitu:planning, organizing, actuating dan controlling. (George R. Terry, 1972) dalamMuchtar Hidayat (2011:3).Masing-masing fungsi harus saling berkaitan di dalamnya dan merupakan satu kesatuan yang tidak dapat dipisahkan. Suatu organisasi dapat mencapai tujuan dengan baik apabila mampu merencanakan program-program secara matang dengan memperhitungkan masa yang akan datang dan melaksanakan rencana yang telah dibuat. Perencanaan dalam suatu organisasi merupakan proses dasar di dalam manajemen untuk merumuskan tujuan dan cara mencapainya. Bentuk organisasi menuntut kemampuan manajemen yang lebih baik, terutama kemampuan teknis, karena semua pekerjaan dalam organisasi tidak dapat dilakukan sendiri.

orang-orang yang mengelola kewenangan-kewenangan melaksanakan kepemimpinan dan koordinasi pemerintahan serta pembangunan masyarakat dari lembaga-lembaga dimana mereka ditempatkan. Pemerintahan sebagai sekumpulan orang-orang yang mengelola berbagai kewenangan dalam mengelola negara/pemerintah memerlukan adanya kesiapan diberbagai aspek dalam proses penyelenggaraan pemerintahan yang dilakukan, terutama kesiapan dalam ketersediaan berbagai penunjang dalam proses penyelenggaraan pemerintahan yang sedang dilakukan maupun yang akan dilakukan.Dalam kerangka otonomi daerah, seiring dengan perkembangan sebuah organisasi, lembaga atau instansi yang ada pada saat ini, maka semakin bertambah pula jumlah aset yang dibutuhkan oleh organisasi, lembaga atau instansi tersebut. Untuk menunjang kelancaran pelaksanaan tugas atau produktivitas kerja pegawai tidak semata-mata ditentukan oleh kemampuan atau keterampilan yang dimiliki oleh pegawai yang bersangkutan, tetapi juga sangat dipengaruhi oleh faktor lain seperti sarana perlengkapan kerja yang memadai. Penyediaan sarana kerja yang diperlukan dalam menunjang kelancaran pelaksanaan tugas pegawai harus memperhatikan aspek manfaat dengan tetap berpedoman pada tugas pokok dan fungsi serta anggaran yang tersedia. Oleh karena itu, sarana kerja harus dapat dikelola dengan benar agar mampu menunjang pelaksanaan tugas para pegawai secara maksimal.

Peraturan Menteri Dalam Negeri No. 17 Tahun 2007 manajemen aset digunakan di lingkungan pemerintah daerah maupun perguruan tinggi.Sistem informasi aset berfungsi untuk melakukan pencatatan mengenai pengadaan, pengesahan, penggunaan, perawatan, status, serta kondisi aset tersebut. Aset dapat meliputi inventarisasi tanah, gedung, alat angkutan, senjata api, jaringan, peralatan seperti alat tulis kantor dan alat laboratorium, ruang/gudang dan barang-barang yang terdapat di dalamnya, lokasi lainnya dan barang-barang yang terdapat di dalamnya. Namun, pengelolaan aset daerah selama ini belum terlaksana sebagaimana yang diharapkan untuk mencapai daya guna dan hasil guna yang maksimal, sehingga diperlukan peraturan-peraturan sebagai pedoman dalam pelaksanaan pengelolaan aset daerah. Selama ini pengelolaan barang inventaris daerah dilaksanakan atas dasar ketentuan Peraturan Menteri Dalam Negeri Nomor 7 Tahun 1997 sebagai peraturan pokok terhadap aturan barang inventaris pemerintah daerah.

perpustakaan.Peranan pengelolaan yang baik dan benar sangat diperlukan terutama di dalam manajemen aset. Karena kebutuhan informasi mengenai data dan informasi suatu aset sangatlah penting guna untuk memperbaiki kinerja atau efisiensi di dalam suatu instansi atau lembaga.

Aset merupakan komponen yang nilainya paling besar dan kekayaan yang vital bagi berjalannya sebuah organisasi baik itu di sebuah pemerintahan maupun di perusahaan swasta. Aset tetap adalah investasi yang dilakukan oleh sebuah organisasi jangka panjang dan bukan untuk dijual kembali, sehingga dibutuhkan manajemen aset yang tepat. Manajemen aset yang tepat dapat membantu instansi dalam mengidentifikasi daftar kekayaan, tidak hanya untuk melihat aset mana saja yang telah dibeli, berapa biayanya, aset mana saja yang sedang digunakan dan bagaimana pemanfaatannya, tetapi juga dapat mencegah hilangnya atau pencurian aset dan yang paling penting memudahkan proses pertanggungjawabannya, terutama oleh instansi-instansi yang bertanggungjawab kepada daerah.

Masalah utama pemerintah daerah dalam pengelolaan aset daerah (municipal asset management) adalah ketidaktertiban administrasi dalam pengendalian inventarisasi aset seperti tidak dipasangnya tanda kepemilikan yang sesuai, tidak termonitornya pemindahtanganan aset, batas akhir penguasaan aset, status penguasaan aset yang lemah, tidak diperpanjangnya Surat Tanda Nomor Kendaraan Bermotor bahkan hilangnya Surat Tanda Nomor Kendaraan Bermotor (sumber: Pengelola aset). Padahal, inventarisasi aset merupakan jantung di dalam siklus pengelolaan aset.Kondisi ini jelas menyebabkan pemerintah daerah mengalami kesulitan untuk mengetahui secara pasti seberapa besar aset yang dimiliki, aset-aset mana saja yang telah dikuasai atau bahkan yang sebenarnya memiliki potensi dan memiliki peluang investasi tinggi.

Tabel 1.1

Aset Tetap Dinas Bina Marga dan Pengairan Kabupaten Tangerang Tahun 2014

No Aset Tetap Jumlah

1. Tanah -

2. Peralatan dan Mesin 24.213.892.346

3. Gedung dan Bangunan 2.326.509.809

4. Jalan, Irigasi dan Jaringan 2.979.783.458.323

5. Aset Tetap Lainnya 147.000

6. Konstruksi Dalam Pengerjaan 233.272.904.558 Jumlah 3.239.596.912.036 Sumber : Pengelola Aset Tahun 2014

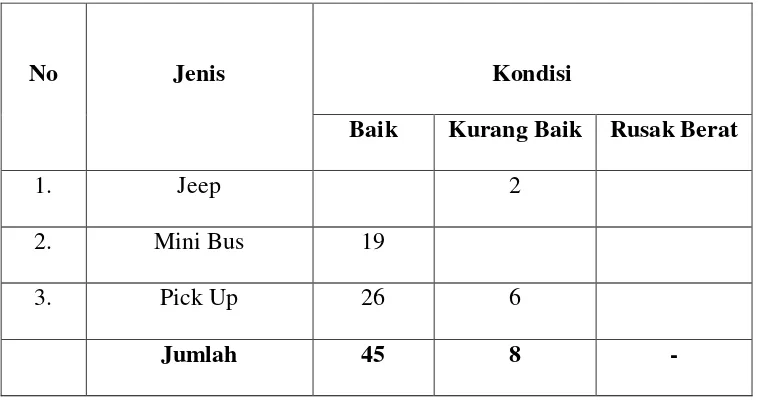

Tabel 1.2

Aset Tetap Kendaraan Dinas Roda Empat Berdasarkan Kondisi Tahun 2014

No Jenis Kondisi

Baik Kurang Baik Rusak Berat

1. Jeep 2

2. Mini Bus 19

3. Pick Up 26 6

Jumlah 45 8 -

Tabel 1.3

Aset Tetap Kendaraan Dinas Roda Dua Berdasarkan Kondisi Tahun 2014

No Jenis Kondisi

Baik Kurang Baik Rusak Berat

1. Honda 4 35

2. Suzuki 24 8

Jumlah 28 43 -

Sumber : Pengelola Aset Tahun 2014

Tabel 1.4 Aset Tetap

Kendaraan Roda Empat

Dinas Bina Marga dan Pengairan Kabupaten Tangerang Tahun 2014

NO Jenis Jumlah

1. Jeep 2

2. Mini Bus 25

3. Pick Up 21

Jumlah 48

Tabel 1.5 Aset Tetap Kendaraan Roda Dua

Dinas Bina Marga dan Pengairan Kabupaten Tangerang Tahun 2014

NO Jenis Jumlah

1. Honda 18

2. Suzuki 14

Jumlah 32

Sumber : Pengelola Aset Tahun 2014

dan Pengairan Kabupaten Tangerang. Dimana pengelola aset belum pernah mengikuti pelatihan tentang pengelolaan barang milik daerah.

Masalah lain yang dihadapi oleh Dinas Bina Marga dan Pengairan adalah ketidaktertiban administrasi di dalam pengendalian inventarisasi aset seperti tidak dipasangnya tanda kepemilikan, tidak termonitornya pemindahtanganan aset, status penguasaan aset yang lemah, batas akhir penguasaan, banyaknya pengguna kendaraan dinas yang tidak memperpanjang Surat Tanda Nomor Kendaraan Bermotor atau bahkan hilang (sumber: pengelola aset). Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 6 Tahun 2006 Tentang Pengelolaan Barang Milik Negara / Daerah dan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 Tentang Pedoman Teknis Pengelolaan Barang Milik Daerah, pemanfaatan adalah pendayagunaan barang milik daerah yang tidak digunakan sesuai tugas pokok dan fungsi satuan kerja perangkat daerah (SKPD) dalam bentuk sewa, pinjam pakai, kerjasama pemanfaatan, bangun guna serah dengan tidak mengubah status kepemilikan.

fungsinya. Sebagaimana tertuang di dalam Peraturan Republik Indonesia Nomor 6

Tahun 2006 Tentang Pengelolaan Barang Milik Daerah “Barang Milik Daerah dapat

ditetapkan status penggunaannya untuk penyelenggaraan tugas pokok dan fungsi satuan kerja perangkat daerah, untuk dioperasikan oleh pihak lain dalam rangka menjalankan pelayanan umum sesuai tugas pokok dan fungsi satuan kerja perangkat

daerah yang bersangkutan”. Di dalam Peraturan Perundang-Undangan bahwa

Kendaraan Milik Daerah itu memiliki suatu ciri khas yaitu ber plat nomor merah dengan menginisialkan tiga huruf dibelakang angka yang sama dengan kendaraan dinas yang lainnya ini untuk dapat memudahkan pendataan namun ada beberapa pejabat yang mengganti plat nomornya menjadi hitam sehingga sulit untuk dilakukan pendataan. Adanya beberapa pensiun Pegawai Negeri Sipil yang belum mengembalikan kendaraan dinas yang semestinya hanya berlaku selama masa jabatannya (sumber: pengelola aset)

Dimana hal ini dapat memunculkan masalah seperti tidak meratanya pendistribusianbarang-barang milik daerah kepada pegawai karena sebagian dari aset daerahtersebut masih ditahan oleh pegawai sebelumnyayang masa jabatannya sudahberakhir dan tidak diketahui siapa pengguna kendaraan tersebut setelah dialihkan kepada penggunaan lain dikarenakan tidak melaporkan kepada pengelola barang.

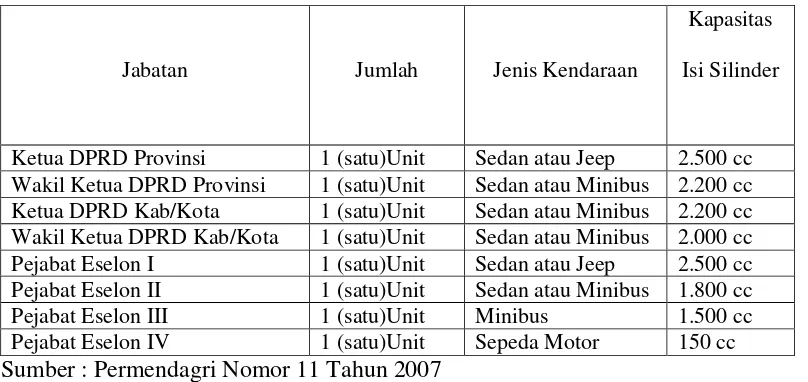

Tabel 1.5

Kendaraan Dinas Operasional/Kendaraan Dinas Jabatan

Jabatan Jumlah Jenis Kendaraan

Kapasitas

Isi Silinder

Ketua DPRD Provinsi 1 (satu)Unit Sedan atau Jeep 2.500 cc Wakil Ketua DPRD Provinsi 1 (satu)Unit Sedan atau Minibus 2.200 cc Ketua DPRD Kab/Kota 1 (satu)Unit Sedan atau Minibus 2.200 cc Wakil Ketua DPRD Kab/Kota 1 (satu)Unit Sedan atau Minibus 2.000 cc Pejabat Eselon I 1 (satu)Unit Sedan atau Jeep 2.500 cc Pejabat Eselon II 1 (satu)Unit Sedan atau Minibus 1.800 cc Pejabat Eselon III 1 (satu)Unit Minibus 1.500 cc Pejabat Eselon IV 1 (satu)Unit Sepeda Motor 150 cc Sumber : Permendagri Nomor 11 Tahun 2007

Tabel 1.6

Jumlah Eselon III dan IV

Dinas Bina Marga dan Pengairan Kabupaten Tangerang

No Pejabat Jumlah

1. Eselon III 6

2. Eselon IV 35

Jumlah 41

Sumber : Bagian Umum dan Kepegawaian Tahun 2015

Bahwa standarisasi penggunaan kendaraan dinas untuk pejabat eselon IV itu satu unit sepeda motor dengan kapasitas isi silinder 200 cc tetapi pada Dinas Bina Marga dan Pengairan untuk eselon IV memegang kendaraan mini bus dengan kapasitas silinders 2500 cc dan itu menyalahi peraturan yang berlaku.

Peneliti. Serta, masih lemahnya koordinasi pengawasan dan pengendalian Dinas Bina Marga dan Pengairan Kabupaten Tangerang dengan Badan Pengelola Keuangan dan Aset Daerah Kabupaten Tangerang di dalam manajemen pengelolaan aset tetap penggunaan kendaraan dinas seperti tidak ada teguran yang diberikan Badan Pengelola Keuangan dan Aset Daerah Kabupaten Tangerang selaku koordinator terkait tidak dilaporkannya laporan semesteran aset untuk tahun 2014 oleh Dinas Bina Marga dan Pengairan Kabupaten Tangerang.

1.2 Identifikasi Masalah

Pada pelaksanaan manajemen pengelolaan aset tetap pada Dinas Bina Marga dan Pengairan Kabupaten Tangerang (studi kasus manajemen pengelolaan aset tetap penggunaan kendaraandinas) peneliti dapat mengidentifikasi permasalahan yang ada, yaitu :

1. Sumber daya manusia yang belum kompeten di dalam manajemen pengelolaan aset tetap penggunaan kendaraan dinas.

2. Pendataan aset yang masih kurang cermat.

3. Lemahnya koordinasi Dinas Bina Marga dan Pengairan Kabupaten Tangerang dengan Badan Pengelola Keuangan dan Aset Daerah Kabupaten Tangerang pengendalian dan pengawasan di dalam manajemen pengelolaan aset tetap penggunaan kendaraan dinas.

1.3 Pembatasan Masalah

1.4 Perumusan Masalah

Berdasarkan batasan pada masalah tersebut, untuk mengetahui manajemen pengelolaan aset tetap pada Dinas Bina Marga dan pengairan kabupaten Tangerang, maka peneliti mengarahkan untuk mendapatkan jawaban dari perumusan masalah sebagai berikut: Bagaimana Manajemen Pengelolaan Aset Tetap pada Dinas Bina Marga dan Pengairan Kabupaten Tangerang (studi kasus manajemen pengelolaan aset tetap penggunaan kendaraan dinas) ?

1.5 Tujuan Penelitian

Dari identifikasi masalah yang telah dibatasi dan dirumuskan tersebut, maka penelitian bertujuan untuk mengetahui manajemen pengelolaan aset tetap pada Dinas Bina Marga dan Pengairan Kabupaten Tangerang (studi kasus manajemen pengelolaan aset tetap penggunaan kendaraan dinas).

1.6 Manfaat Penelitian 1.5.1. Secara Teoritis

2. Karena penelitian ini tentang studi manajemen publik maka penelitian ini bermanfaat untuk pengembangan studi manajemen publik khususnya mengenai manajemen aset.

3. Penelitian ini sebagai bahan perbandingan dari penelitian sejenis yang pernah dibuat sebelumnya sehingga diharapkan memberikan kontribusi sebagai sumber ilmiah.

4. Penelitian ini merupakan implementasi teori yang didapat semasa perkuliahan.

1.5.2. Secara Praktis

1. Penelitian ini berguna untuk mengembangkan kemampuan peneliti dalam hal mempelajari tentang manajemen aset khususnya dan khasanah ilmu pengetahuan yang lain selama mengikuti Program Studi Ilmu Administrasi Negara. Hal ini juga sebagai salah satu syarat utama pada Ujian Strata-1 untuk Program Studi Ilmu Administrasi dan penelitian ini digunakan untuk menambah pengalaman dalam melakukan penelitian ini.

3. Penelitian ini diharapkan adanya perbaikan pelaksanaan manajemen pengelolaan aset di seluruh Satuan Kerja Perangkat Daerah (SKPD). Bagi Dinas Bina Marga dan Pengairan Kabupaten Tangerang, penelitian ini diharapkan dapat memberikan informasi serta dapat memperbaiki manajemen pengelolaan aset tetap pada Dinas Bina Marga dan Pengairan Kabupaten Tangerang khususnya berkaitan dengan aset tetap penggunaan kendaraan dinas.

1.7 Sistematika Penulisan

Pada bagian ini menjelaskan sistematika penulisan skripsi yang berjudul Manajemen Pengelolaan Aset Tetap pada Dinas Bina Marga dan Pengairan Kabupaten Tangerang (studi kasus manajemen pengelolaan penggunaan kendaraan dinas) terdiri dari:

BAB I PENDAHULUAN

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN ASUMSI DASAR PENELITIAN

Bab ini terdiri dari tiga poin, yaitu deskripsi teori, penelitian terlebih dahulu, kerangka pemikiran peneliti, dan asumsi dasar. Dalam deskripsi teori akan dijelaskan tentang beberapa pendapat ahli mengenai teori-teori yang relevan terhadap masalah. Setelah memaparkan teori, lalu peneliti mengkaji penelitian yang pernah dilakukan oleh peneliti sebelumnya yang diambil dari berbagai sumber ilmiah, baik Skripsi, Tesis, Disertasi atau jurnal penelitian. membuat kerangka berpikir yang menggambarkan alur pemikiran peneliti sebagai kelanjutan dari deskripsi teori. Asumsi dasar merupakan jawaban sementara permasalahan yang diteliti, dan akan diuji kebenarannya.

BAB III METODELOGI PENELITIAN

(2007:15), yaitu selama proses pengumpulan data dilakukan empat kegiatan penting diantaranya pengumpulan data (data collecting), reduksi data (data reduction), penyajian data (data display) dan verifikasi (verification).Informan penelitian dalam penelitian kualitatif dipilih secara langsung untuk pengumpulan data-data penelitian. Lokasi dan jadwal penelitian menjelaskan lokasi dan alasan memilih lokasi penelitian, terkait tempat dan jadwal penelitian tersebut dilaksanakan.

BAB IV HASIL PENELITIAN

Bab ini menguraikan deskripsi objek penelitian yang meliputi lokasi penelitian secara jelas, struktur organisasi dan hal lain yang berhubungan dengan objek penelitian. Lalu deskripsi data menjelaskan hasil penelitian yang telah diolah dari data mentah dengan mempergunakan teknik analisis data yang relevan, baik data kualitatif maupun kuantitatif. Terakhir melakukan pembahasan lebih lanjut terhadap hasil analisis data. Pada akhir pembahasan peneliti dapat mengemukakan berbagai keterbatasan yang mungkin terdapat dalam pelaksaaan penelitiannya.

BAB V PENUTUP

DAFTAR PUSTAKA

Berisi daftar referensi yang digunakan dalam penyusunan skripsi

LAMPIRAN

BAB II

TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN ASUMSI DASAR PENELITIAN

2.1 Landasan Teori

Landasan teori dalam penelitian merupakan rangkaian atau uraian beberapa teori yang berhubungan dengan masalah penelitian. Pengertian teori menurut Neumen adalah seperangkat konstruk (konsep), definisi, dan proposisi, yang berfungsi untuk melihat fenomena secara sistematik melalui spesifikasi hubungan antar variabel sehingga dapat berguna untuk menjelaskan dan meramalkan fenomena. Landasan teori paling tidak berisi tentang penjelasan terhadap variabel-variabel yang diteliti, melalui pendefinisian, dan uraian yang lengkap dan mendalam dari berbagai referensi sehingga ruang lingkup kedudukan dan prediksi terhadap hubungan antar variabel yang akan diteliti menjadi lebih jelas dan terarah. (Sugiyono, 2012:58)

Pada bab ini akan menjelaskan beberapa teori yang terkait “Manajemen Pengelolaan Aset Tetap pada Dinas Bina Marga dan Pengairan Kabupaten Tangerang (studi kasus manajemen pengelolaan kendaraan dinas)”. Dari hasil kajian maka peneliti bisa mengetahui pelaksanaan yang dilakukan oleh pengelola barang atau pengelola aset atau kekayaan yang dimiliki Dinas Bina Marga dan Pengairan Kabupaten Tangerang. Untuk itu, harus ada teori yang relevan dengan permasalahan-permasalahan tersebut.

2.2 Manajemen

2.2.1 Definisi Manajemen

Secara etimologi, management(di Indonesia diterjemahkan sebagai

“manajemen”) berasal dari kata manus(tangan) dan agere(melakukan), yang

setelah digabung menjadi kata manage(bahasa inggris) berarti mengurus atau

managiere(bahasa latin) yang berarti melatih.

Berbagai definisi mengenai manajemen menurut Manullang dalam Ratminto & Atik (2005:1) mendefinisikan :

“Manajemen merupakan seni dan ilmu perencanaan, pengorganisasian, penyusunan, pengarahan dan juga pengawasan daripada sumber daya manusia untuk mencapai suatu tujuan yang telah ditetapkan terlebih

dahulu”.

Sedangkan menurut Gibson, Donelly dan Ivancevich dalam Ratminto & Atik (2005:1) :

“Manajemen adalah suatu proses yang dilakukan oleh satu atau lebih

individu untuk mengkoordinasikan berbagai aktivitas lain untuk mencapai hasil-hasil yang tidak bisa dicapai apabila satu individu itu bertindak sendiri. Manajemen juga bisa didefinisikan sebagai suatu kemampuan seseorang untuk mempengaruhi orang lain supaya orang tersebut dapat termotivasi menggunakan keahliannya untuk mencapai tujuan yang telah ditetapkan. Juga suatu proses penggunaan sumber daya secara efektif untuk mencapai sasaran. Dapat diartikan juga sebagai suatu rangkaian tindakan dengan maksud untuk mencapai hubungan kerjasama yang

rasional dalam suatu sistem administrasi”.

Manajemen menurut Terry dalam (Syafiie, 2006:49) :

“Management is a distinct procces consisting of planning, organizing,actuating and controlling performed to determine and accomplish stated objective by the use of human being and other resources.

Maksudnya, manajemen adalah suatu proses khusus yang terdiri dari perencanaan, pengorganisasian, pelaksanaan dan pengawasan yang dilakukan untuk menentukan serta mencapai sasaran yang telah ditentukan

Manajemen menurut W. Taylor dalam (Syafiie, 2006:48) : The art of management, is defined as knowing exactly what you want to do, and then seeing

that they do it in the best and cheapest way. Maksudnya, ilmu manajemen itu dapat diterjemahkan sebagai ilmu pengetahuan yang mandiri yang sebenarnya akan anda kerjakan, selanjutnya mengkaji apakah sesuatu itu dikerjakan dengan cara terbaik serta termudah atau tidak.

Definisi lain mengenai manajemen merupakan sekelompok keputusan dan tindakan manajerial yang menentukan kinerja jangka panjang organisasi. Sedangkan manajemen menurut (Hasibuan, 2001:2) adalah sebagai ilmu dan seni mengatur proses pemanfaatan sumber daya manusia dan sumber-sumber lainnya secara efektif untuk mencapai suatu tujuan tertentu.

Menurut Hasibuan (2001:3) , pada dasarnya manajemen itu penting karena disebabkan:

a. Pekerjaan itu berat dan sulit untuk dikerjakan sendiri, sehingga diperlukan pembagian kerja, tugas, dan tanggungjawab dalam penyelesaiannya.

b. Perusahaan atau organisasi akan dapat berhasil dengan baik, jika manajemen diterapkan dengan baik.

c. Manajemen yang baik akan meningkatkan daya guna dan hasil guna semua potensi yang dimiliki.

d. Manajemen yang baik akan mengurangi pemborosan-pemborosan. e. Manajemen menetapkan tujuan dan usaha untuk mewujudkan

dengan memanfaatkan 6M (Men, Money, Methods, Material, Machines, and Market).

f. Manajemen perlu untuk kemajuan dan pertumbuhan.

g. Manajemen mengakibatkan pencapaian tujuan secara teratur. h. Manajemen merupakan suatu pedoman pikiran dan tindakan.

Secara sederhana manajemen berasal dari kata manage(bahasa latinnya manus) yang berarti memimpin, menangani, mengatur, atau membimbing (Rusadi,1998:8).

Adapun menurut George R. Terry (1972) dikutip dalam (Rusadi, 1998:1) menyatakan bahwa manajemen merupakan:

“...sebuah proses yang khas dan terdiri dari tindakan-tindakan seperti perencanaan, pengorganisasian, pengaktifan, dan pengawasan yang dilakukan untuk menentukan serta mencapai sasaran-sasaran yang telah ditetapkan melalui pemanfaatan sumber daya manusia dan sumber-sumber lainnya.”

Secara sederhana pengertian manajemen menurut George R. Terry (1972) meliputi:

a. Perencanaan (Planning);

b. Pengorganisasian (Organizing); c. Penggerakan (Actuating); d. Pengawasan (Controlling).

Sedangkan menurut Mary Parker Foller dalam (Handoko, 2003:8) manajemen adalah seni dalam menyelesaikan pekerjaan melalui orang lain.

Gambar 2.1

Teori Manajemen Menurut Stoner

Namun pengertian manajemen menurut Luther Gulick dikutip dalam (Handoko, 2003:11) sebagai:

“Suatu bidang ilmu pengetahuan (Science) yang berusaha secara sistematis untuk memahami mengapa dan bagaimana manusia bekerja bersama untuk mencapai tujuan dan membuat sistem kerjasama ini lebih bermanfaat bagi

kemanusiaan.”

Secara sederhana manajemen menurut Luther Gulick meliputi: a. Perencanaan (Planning);

b. Mengorganisir (Organizing);

c. Melengkapkan Tenaga Kerja (Staffing); d. Mengarahkan (Directing);

e. Menyelaras/Mengkoordinir (Coordinating); f. Melaporkan (Reporting);

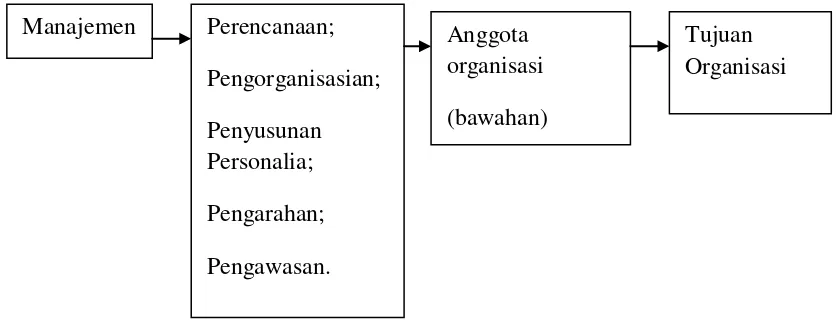

Berdasarkan definisi-definisi yang dikemukakan oleh para ahli maka dapat disimpulkan bahwa manajemen merupakan suatu ilmu dan seni mengelola tindakan-tindakan pekerjaan dengan rangkaian-rangkaian kegiatan yang dilakukan dengan cara bekerjasama untuk mencapai tujuan bersama.

Kesimpulan dari peneliti bahwa manajemen merupakan proses dimana seluruh anggota organisasi mampu melakukan penggerakkan dimulai dari perencanaan, pengorganisasian, pengarahan bahkan pengawasan kearah yang lebih baik dengan penggunaan sumber-sumber daya di dalam organisasi itu sendiri agar mencapai tujuan organisasi. Sehingga tindakan dari sebuah manajemen yang dikelola dengan baik dan benar dapat menentukan sebuah kesuksesan pencapaian kinerja oleh sebuah organisasi itu sendiri. Maka dari itu harus diperlukan perencanaan yang benar-benar matang sehingga tujuan dari organisasi tersebut tepat sasaran dan efisien.

2.3 Aset

2.3.1 Definisi Aset

Definisi Assetatau Aset ( dengan satu s) yang telah di Indonesiakan secara umum adalah barang (thing) atau sesuatu barang (anything) yang mempunyai:

1. Nilai ekonomi (economic value),

2. Nilai komersial (commercial value) atau,

Asset (Aset) adalah barang yang dalam pengertian hukum disebut benda, yang terdiri dari benda tidak bergerak dan benda bergerak, baik yang berwujud (tangible) maupun yang tidak berwujud (intangible), yang tercakup dalam aktiva/kekayaan atau harta kekayaan dari suatu instansi, organisasi, badan usaha atau individu perorangan.(Muchtar Hidayat, 2011:4)

Secara umum aset merupakan harta / atau kekayaan. Menurut (Doli D. Siregar, 2004:178), aset merupakan:

“Barang (thing) atau sesuatu barang (anything) yang mempunyai nilai ekonomi (economic value), nilai komersial (commercial value) atau nilai tukar (exchange value) yang dimiliki oleh badan usaha, instansi atau

individu (perorangan).”

Adapun menurut (Sherraden, 2006:134) aset merupakan hak atau klaim yang berhubungan dengan properti, baik konkret maupun abstrak kemudian hak dan klaim ini dilindungi oleh adat, konvensi atau hukum.

Sedangkan menurut Standar Akutansi Pemerintahan dikutip dalam (Mursyidi, 2009:52) aset merupakan:

“Sumber daya ekonomi yang dikuasai dan/atau dimiliki baik oleh pemerintah sebagai akibat dari peristiwa masa lalu dan darimana manfaat ekonomi dan/atau sosial dimasa depan, serta dapat diukur dalam satuan uang termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa, bagi masyarakat umum dan sumber-sumber daya yang

dipelihara karena alasan sejarah atau budaya.”

Pengertian mengenai Barang Milik Daerah berdasarkan pasal 2 Peraturan Pemerintah Nomor 6 Tahun 2006, adalah sebagai berikut:

1. Barang milik daerah meliputi:

a. Barang yang dibeli atau diperoleh atas beban APBD; b. Barang yang berasal dari perolehan lainnya yang sah.

2. Barang sebagaimana yang dimaksud pada ayat (1) huruf b meliputi: a. Barang yang diperoleh dari hibah atau sumbangan atau yang

sejenis;

b. Barang yang diperoleh sebagai pelaksanaan dari perjanjian atau kontrak;

c. Barang yang diperoleh berdasarkan ketentuan undang-undang atau d. Barang yang diperoleh berdasarkan putusan pengadilan yang telah

memperoleh kekuatan hukum tetap.

Sedangkan menurut Doli D. Siregar dalam bukunya Manajemen Aset menjelaskan pengertian tentang Aset berdasarkan perspektif pembangunan berkelanjutan, yakni berdasarkan tiga aspek pokoknya: sumber daya alam, sumber daya manusia, dan infrastruktur seperti berikut ini:

1. Sumber daya alam adalah semua kekayaan alam yang dapat digunakan dan diperlukan untuk memenuhi kebutuhan manusia. 2. Sumber daya manusia adalah semua potensi yang terdapat pada

manusia seperti akal pikiran, seni, keterampilan, dan sebagainya yang dapat digunakan untuk memenuhi kebutuhan bagi dirinya sendiri maupun orang lain atau masyarakat pada umumnya.

3. Infrastruktur adalah sesuatu buatan manusia yang dapat digunakan sebagai sarana untuk kehidupan manusia dan sebagai sarana untuk dapat memanfaatkan sumber daya alam dan sumber daya manusia dengan semaksimalnya, baik untuk saat ini maupun keberlanjutannya dimasa yang akan datang.

Sumber : Modul 1 Dasar-Dasar Manajemen Aset/Barang Milik Daerah ( 2007:4 )

semua barang yang dibeli atau yang diperoleh atas beban APBN/APBD atau berasal dari perolehan lainnya yang sah. Oleh sebab itu untuk menyamakan persepsi pada uraian selanjutnya maka Aset yang dimaksud disini adalah:

1. Semua barang inventaris yang dimiliki pemerintah daerah

2. Semua barang hasil kegiatan proyek APBD/APBN/LOAN yang telah diserahkan pada pemerintah daerah melalui Dinas/Instansi terkait

3. Semua barang yang secara hukum dikuasai oleh pemerintah daerah seperti: cagar alam, cagar budaya, objek wisata, bahan tambang/galian C dan sebagainya, yang dapat menjadi sumber pendapatan asli daerah yang berkelanjutan dan yang memerlukan pengaturan pemerintah daerah dalam pemanfaatannya serta pemeliharaannya.

Sumber : Modul 1 Dasar-Dasar Manajemen Aset/Barang Milik Daerah ( 2007:4 ).

2.3.2 Jenis Aset

Adapun jenis aset dalam Mursyidi (2009:52-53) dibedakan menjadi 3 (tiga) yaitu sebagai berikut:

1. Aset Lancar yaitu aset yang tidak dimaksudkan untuk dipakai terus menerus dalam kegiatan suatu daerah seperti kas, piutang usaha, persediaan dan aktiva lain yang mudah dipertukarkan menjadi tunai.

2. investasi yaitumenekankan pada penempatan uang atau dana.

2.3.3 Klasifikasi Aset atau Properti Berdasarkan Jenisnya

Adapun klasifikasi aset atau properti menurut Siregar adalah sebagai berikut:

merupakan segala sesuatu yang berbentuk fisik meliputi tanah bersama-sama segala sesuatu yang didirikan atau yang ada di atas maupun di bawah tanah.

Personal Property, merujuk pada hal kepemilikan atas suatu benda bergerak di dalam bagian-bagian benda selain dari real estate (tanah, bangunan secara fisik). Benda-benda selain tersebut dapat berwujud (tangible), misalnya harta bergerak atau tidak berwujud (intangible), misalnya utang-piutang, goodwill

dan hak paten.

Kegiatan usaha (Business) adalah setiap kegiatan dibidang komersial, industri, jasa atau investasi yang menjalankan aktivitas ekonomi.Hak Kepemilikan Secara Financial (Financial Interest), di dalam properti berasal dari pembagian hukum atas hak kepemilikan saham dalam kegiatan bisnis dan hak atas penguasaan tanah dan bangunan. Dari perjanjian pemberian atas suatu hak dan bangunan, saham, atau instrumen-instrumen finansial lainnya dengan harga yang disebutkan di dalam jangka waktu yang telah ditentukan atau dari penciptaan instrumen investasi yang dijamin oleh sekelompok aset-aset real estate.

2.4 Manajemen Aset

2.4.1 Definisi Manajemen Aset

Jika berbicara tentang manajemen aset secara umum, definisi manajemen adapun manajemen atau pengelolaan aset merupakan:

Sedangkan menurut Lemer dikutip dalam (Muchtar Hidayat, 2011:7)menyatakan bahwa:

“Manajemen aset merupakan proses menjaga atau memelihara dan

melaksanakan tertib administrasi pengelolaan barang milik daerah sehingga terciptanya manajemen pemerintahan yang dapat bekerja secara

efisien, efektif dan ekonomis.”

Adapun menurut (Doli. D Siregar , 2004:561) manajemen aset merupakan:

“sebagai kumpulan disiplin, metode, prosedur dan perangkat untuk mengoptimalisasikan dampak bisnis keseluruhan atas biaya-biaya, kinerja dan resiko yang timbul (terkait dengan ketersediaan, efisiensi, umur pakai dan regulasi keselamatan atau kepatuhan pada aturan lingkungan hidup)

dari aset fisik perusahaan.”

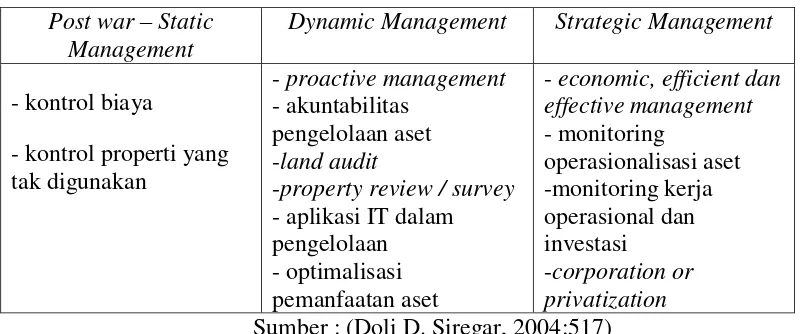

Saat ini di dalam ilmu properti berkembang suatu teori baru yang dikenal dengan teori manajemen asset (asset management). Menurut Britton, Connellan, Crofts (1989) mengatakan “ define good asset management in terms of measuring

the value of properties (asset) in monetary terms and employing the minimum

Tabel 2.1

Sumber : (Doli D. Siregar, 2004:517)

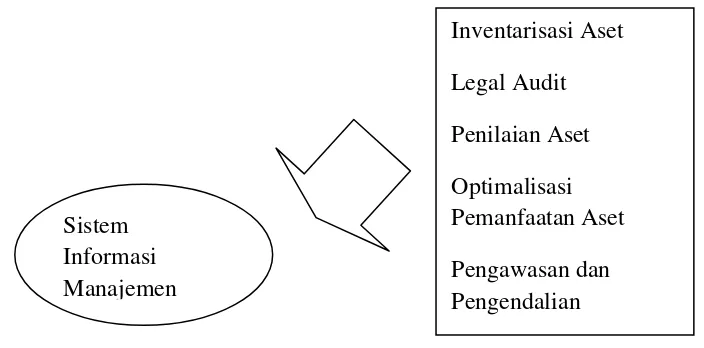

Manajemen aset itu sendiri dapat dibagi dalam lima tahapan kerja, yaitu inventarisasi aset, legal audit, penilaian aset, optimalisasi aset dan perkembangan sistem informasi manajemen aset. (Doli D. Siregar, 2004:518). Hal ini dapat dijelaskan sebagai berikut :

1. Inventarisasi aset terdiri dari dua aspek, yaitu inventarisasi fisik, dan yuridis/legal. Aspek fisik terdiri atas bentuk, luas, lokasi, volume/jumlah, jenis alamat dan lain-lain. Sedangkan aspek yuridis adalah status penguasaan, masalah legal yang dimiliki, batas akhir penguasaan dan lain-lain. Proses kerja yang dilakukan adalah pendataan, kodifikasi / labeling, pengelompokkan dan pembukuan/ administrasi sesuai dengan tujuan manajemen aset.

2. Legal audit merupakan satu lingkup kerja manajemen aset yang berupa inventarisasi status penguasaan aset, sistem dan prosedur penguasaan atau pengalihan aset, identifikasi dan mencari solusi atas permasalahan legal, strategi untuk memecahkan berbagai permasalahan legal, strategi untuk memecahkan berbagai permasalahan legal yang terkait dengan penguasaan ataupun pengalihan aset. Permasalahan legal yang sering ditemui antara lain status hak penguasaan yang lemah, aset dikuasai pihak lain, pemindahtanganan aset yang tidak termonitor, dan lain-lain.

konsultan penilaian yang independen. Hasil dari nilai tersebut akan dapat dimanfaatkan untuk mengetahui nilai kekayaan maupun informasi untuk penetapan harga bagi aset yang ingin dijual.

4. Optimalisasi aset merupakan satu proses kerja dalam manajemen aset yang bertujuan untuk mengoptimalkan potensi fisik, lokasi, nilai, jumlah/volume, legal dan ekonomi yang dimiliki aset tersebut. Dalam tahapan ini, aset-aset yang dikuasai pemda diidentifikasi dan dikelompokkan atas aset yang memiliki potensi dan tidak memiliki potensi. Aset yang memiliki potensi dapat dikelompokkan berdasarkan sektor-sektor unggulan yang menjadi tumpuan dalam strategi pengembangan ekonomi nasional, baik dalam jangka pendek, menengah maupun jangka panjang. Tentunya kriteria untuk menentukan hal tersebut harus terukur dan transparan. Sedangkan aset yang tidak dapat dioptimalkan, harus dicari faktor penyebabnya. Apakah faktor permasalahan legal, fisik, nilai ekonomi, yang rendah maupun faktor lainnya. Hasil akhir dari tahapan ini adalah rekomendasi yang berupa sasaran, strategi, dan program untuk mengoptimasikan aset yang dikuasai. 5. Pengawasan dan pengendalian pemanfaatan dan pengalihan aset

pemagaran dan pemasangan tanda kepemilikan barang.Tindakan hukum, yaitu dengan cara melakukan upaya hukum apabila terjadi pelanggaran hak atau tindak pidana. (Doli D. Siregar, 2004: 518-520)

Sedangkan Departemen Transportasi Amerika Serikat (1996) mendefinisikan manajemen aset sebagai berikut :

Asset management is a systematic process of maintaining, upgrading, and operating physical assets cost-effectively. It combines engineering principles with sound business practices and economic theory, and it provides tools to facilitate a more organized, logical approach to decision making. Thus, asset management provides a framework for handling both short and long-range planning. (manajemen aset adalah suatu proses yang sistematis guna memelihara, memperbarui, dan mengoperasikan dengan biaya efektif aset fisik. Manajemen aset menggabungkan prinsip-prinsip rekayasa dengan praktik teori ekonomi dan bisnis yang sehat, dan menyediakan alat untuk memfasilitasi pendekatan logis yang lebih terorganisasi untuk kepentingan pengambilan keputusan. Dengan demikian, manajemen aset menyediakan kerangka kerja bagi penanganan perencanaan, baik jangka pendek maupun jangka panjang).

(Hidayat Muchtar, 2011: 6-7)

Definisi yang lain (Danylo dan Lemer, 1999) dari manajemen aset adalah sebagai berikut :

Asset management is a methodology to efficiently and equitably allocate

resources amongst valid and competing goals and objectives. (manajemen aset adalah metodelogi untuk secara efisien dan adil mengalokasikan sumber daya di antara tujuan dan sasaran yang valid dan bersaing).

Kesimpulan peneliti tentang manajemen aset adalah cara untuk menggerakkan sebuah organisasi agar tercapainya suatu tujuan organisasi baik dalam jangka pendek atau jangka panjang dengan cara yang efisien dan tepat sasaran di dalam penggunaan barang inventaris, pemanfaatan dan pemeliharaan barang inventaris milik pemerintah daerah sehingga lebih berdaya guna dan berhasil guna sehingga dapat menambah pendapatan dinas atau instansi terkait. Manajemen yang baik dan tepat akan memberikan dampak yang baik bagi kinerja sebuah dinas/instansi terkait apabila semua itu dilakukan dengan prosedur yang benar sesuai peraturan perundang-undangan yang telah ditetapkan. Sehingga apabila dilakukan dengan prosedur yang benar dan sesuai peraturan perundang-undangan hal ini sangat diharapkan agar tidak menimbulkan korupsi, kolusi, nepotisme (KKN) di sebuah dinas/instansi terkait.

2.5 Manajemen atau Pengelolaan Aset 2.5.1 Siklus Pengelolaan Aset Daerah

Pengelolaan aset daerah dikutip dalam (Yusuf,2010:31-36) yang juga diatur dalam Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah pada pasal 4 dijelaskan bahwa pengelolaan barang milik daerah dilaksanakan berdasarkan asas fungsional, kepastian hukum, transparansi dan keterbukaan, efisiensi, akuntabilitas, dan kepastian nilai. Adapun pengelolaan barang milik daerah meliputi:

1. Perencanaan (Planning); meliputi penentuan kebutuhan (requirement) dan penganggarannya (budgetting).

3. Penyimpanan dan penyaluran (Storage and distribution). 4. Pengendalian (Controlling).

5. Pemeliharaan (Maintainance). 6. Pengamanan (Safety).

7. Pemanfaatan penggunaan (Utilities). 8. Penghapusan (Disposal).

9. Inventarisasi (Inventarization).

Pengelolaan barang milik daerah dalam keputusan Menteri Dalam Negeri Nomor 49/2001 dinyatakan sebagai rangkaian kegiatan dan tindakan terhadap barang daerah yang meliputi perencanaan, penentuan kebutuhan, penganggaran,

standarisasi barang dan harga, pengadaan, penyimpanan, penyaluran, inventarisasi, pengendalian, pemeliharaan, pengamanan, pemanfaatan, perubahan status hukum serta penatausahaanya.(Doli D. Siregar, 2004:561).

Britton, W.C dan Crofts, M. (1989) mengatakan ”Define good asset management in terms of measuring the value of properties (asset) in monetary

terms and employing the minimum amount of expenditure on its management”.

(Doli D. Siregar, 2004:517). Perkembangan yang terbaru, manajemen aset bertambah ruang lingkupnya hingga mampu memantau kinerja operasionalisasi aset dan juga strategi investasi untuk optimalisasi aset.

dengan mengacu pada asas-asas keterbukaan (transparancy), serta tidak mengorbankan kepentingan publik (public server). Ini semua akan mendorong pemerintah daerah untuk benar-benar mengembangkan strategi pembangunan daerah berdasarkan potensi yang dimiliki. (Doli D. Siregar, 2004:561)

Adapun variabel-variabel yang mempengaruhi pengelolaan inventaris barang menurut adalah sebagai berikut:

a) Perencanaan kebutuhan dan penganggaran

Pelaksanaan perencanaan kebutuhan dan penganggaran perlu terkoordinasi dengan baik dengan memperhatikan standarisasi yang telah ditetapkan sesuai kondisi daerah masing-masing.

Mengenai perencanaan kebutuhan dan penganggaran bukanlah merupakan suatu kegiatan yang berdiri sendiri, tetapi merupakan kegiatan yang tidak terpisahkan dalam pengelolaan barang milik daerah.

Dalam perencanaan kebutuhan dan penganggaran barang daerah perlu adanya pemahaman dari seluruh satuan kerja perangkat daerah terhadap tahapan kegiatan pengelolaan barang milik daerah, sehingga koordinasi dan sinkronisasi dalam kegiatan tersebut dapat dilakukan dengan baik.

b) Pengadaan

dibiayai dengan APBN/APBD, baik yang dilaksanakan secara swakelola maupun oleh penyedia barang/jasa. Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah, menjelaskan bahwa pengadaan adalah kegiatan untuk melakukan pemenuhan kebutuhan barang daerah dan jasa. Pengadaan barang milik daerah dilaksanakan berdasarkan prinsip-prinsip efisien, efektif, transparan dan terbuka, bersaing, adil/tidak diskriminatif dan akuntabel.

(Mardiasmo, 2004:238) menjelaskan pengadaan barang atau kekayaan daerah harus dilakukan berdasarkan sistem tender (compulsory competitive tenderingcontract). Hal tersebut dilakukan supaya pemerintah daerah dan masyarakat tidak dirugikan .

c) Penerimaan, Penyimpanan dan Penyaluran

Penerimaan barang milik daerah sebagai tindak lanjut dari hasil pengadaan dan/ atau dari pihak ketiga harus dilengkapi dengan dokumen pengadaan dan berita acara.Penyimpanan dan penyaluran barang milik daerah sebagai tindak lanjut dari penerimaan barang milik daerah baik melalui pengadaan maupun sumbangan/bantuan/hibah merupakan suatu rangkaian kegiatan dalam rangka tertib administrasi pengelolaan barang milik daerah.

pelaksanaan penyaluran dapat dilakukan sesuai rencana penggunaan untuk memenuhi kebutuhan dalam penyelenggaraan tugas pokok dan fungsi.

d) Penggunaan

Penggunaan merupakan penegasan pemakaian barang milik daerah yang ditetapkan oleh Kepala Dinas kepada pengguna / kuasa pengguna barang sesuai tugas pokok dan fungsi yang bersangkutan.

Penetapan status penggunaan barang milik daerah pada satuan kerja perangkat daerah dengan memperhatikan hal-hal sebagai berikut:

a. jumlah pegawai satuan kerja perangkat daerah;

b. standar kebutuhan untuk mejalankan tugas pokok dan fungsi; c. beban tugas dan tanggungjawab;

d. jumlah, jenis, luas, dirinci dengan lengkap termasuk nilainya.

e) Penatausahaan

a. Dalam penatausahaan barang milik daerah dilakukan 3 ( tiga ) kegiatan yang meliputi kegiatan pembukuan, inventarisasi dan pelaporan;

b. Pengguna/kuasa pengguna barang daerah harus melakukan pendaftaran dan pencatatan barang milik daerah ke dalam daftar barang pengguna dan daftar kuasa pengguna sesuai dengan penggolongan dan kodefikasi inventaris barang milik daerah;

d. Dokumen kepemilikan selain tanah dan/atau bangunan disimpan oleh pengguna.

f) Pemanfaatan

Barang milik daerah berupa tanah dan/atau bangunan dan selain tanah dan/ataubangunan yang telah diserahkan oleh pengguna kepada pengelola dapat didayagunakan secara optimal sehingga tidak membebani Anggaran Pendapatan dan Belanja Daerah, khususnya biaya pemeliharaan dan kemungkinan adanya penyerobotan dari pihak lain yang tidak bertanggung jawab.

Pemanfaatan barang milik daerah yang optimal akan membuka lapangan kerja, meningkatkan pendapatan masyarakat dan menambah/meningkatkan pendapatan daerah.

Pemanfaatan merupakan pendayagunaan barang milik daerah yang tidak dipergunakan sesuai tugas pokok dan fungsi satuan kerja perangkat daerah dalam bentuk pinjam pakai, sewa, kerjasama pemanfaatan, bangun guna serah, bangun serah guna dengan tidak merubah status kepemilikan.

Pemanfaatan barang milik daerah berupa tanah dan/atau bangunan dan dilaksanakan oleh pengelola setelah mendapat persetujuan Kepala Daerah, selain tanah dan/atau bangunan dilaksanakan oleh pengguna setelah mendapat persetujuan pengelola.

Barang Milik Daerah, pemanfaatan adalah pendayagunaan barang milik daerah yang tidak dipergunakan sesuai dengan Tugas Pokok dan Fungsi Satuan Kerja Perangkat Daerah (SKPD) dalam bentuk sewa, pinjam pakai, kerjasama pemanfaatan, bangun guna serah dengan tidak mengubah status kepemilikian. Bentuk-bentuk pemanfaatan barang milik daerah berupa :

1. Sewa yaitu pemanfaatan barang milik daerah oleh pihak lain dalam jangka waktu tertentu dengan menerima imbalan uang tunai.

2. Pinjam Pakai yaitu penyerahan penggunaan barang antara Pemerintah Pusat dengan Pemerintah Daerah dan antar Pemerintah Daerah dalam jangka waktu tertentu tanpa menerima imbalan dan setelah jangka waktu tersebut berakhir diserahkan kembali kepada pengelola.

3. Kerjasama Pemanfaatan yaitu pendayagunaan barang milik daerah oleh pihak lain dalam jangka waktu tertentu dalam rangka peningkatan penerimaan daerah bukan pajak/pendapatan daerah dan sumber pembiayaan lainnya.

4. Bangun Guna Serah yaitu pemanfaatan barang milik daerah berupa tanah oleh pihak lain dengan cara mendirikan bangunan dan atau sarana berikut fasilitasnya, kemudian didayagunakan oleh pihak lain tersebut dalam jangka waktu tertentu yang telah disepakati, untuk selanjutnya diserahkan kembali tanah beserta bangunan dan atau sarana berikut fasilitasnya setelah berakhirnya jangka waktu.

didayagunakan oleh pihak lain tersebut dalam jangka waktu tertentu yang disepakati.

(Doli D. Siregar, 2004:520) menyatakan studi optimalisasi aset pemerintah daerah dapat dilakukan dengan 1. Identifikasi aset-aset pemerintah daerah yang ada 2. Pengembangan data base aset pemerintah daerah 3. Studi untuk menentukan pemanfaatan aset dengan nilai terbaik(highest and best use) atas aset-aset pemerintah daerah dan memberikan hasil dan laporan kegiatan baik dalam bentuk data-data terkini maupun dalam bentuk rekomendasi, dan 4. Pengembangan strategi optimalisasi aset-aset milik pemerintah daerah. Optimalisasi pemanfaatan aset pemerintah daerah dapat dilakukan dengan adanya perantara investasi guna memasarkan aset-aset pemerintah daerah yang potensial dan kerjasama dengan investor, membuat dan memadukan dalam MOI (Memorandum Of Invesment) antar pemerintah daerah dan investor , dan memberikan jasa konsultasi kepada pemerintah daerah berkenaan dengan kerjasama dengan investor.

g) Pengamanan dan pemeliharaan

Pengamanan adalah kegiatan tindakan pengendalian dalam pengurusan barang milik daerah dalam bentuk fisik, administratif dan tindakan upaya hukum. (Doli D. Siregar, 2004:518) mengatakan legal audit, merupakan suatu ruang lingkup untuk mengidentifikasi dan mencari solusi atas permasalahan legal mengenai prosedur penguasaan atau pengalihan aset seperti status hak penguasaan yang lemah, aset yang dikuasai pihak lain, pemidahan aset yang tidak termonitor dan lain-lain.

(Mardiasmo, 2004:241) menyatakan bahwa pengamanan aset daerah merupakan salah satu sasaran strategis yang harus dicapai daerah dalam kebijakan pengelolaan aset daerah.

h) Penilaian

a. Penilaian barang milik daerah dilakukan dalam rangka pengamanan dan penyusunan neraca daerah;

b. Penilaian barang milik daerah berpedoman pada Standar Akutansi Pemerintah Daerah;

c. Kegiatan penilaian barang milik daerah harus didukung dengan data yang akurat atas seluruh kepemilikan barang milik daerah yang tercatat dalam daftar inventarisasi barang milik daerah;

i) Penghapusan

Penghapusan barang milik daerah adalah tindakan penghapusan barang pengguna/kuasa pengguna dan penghapusan dari Daftar Inventaris Barang Milik Daerah.Penghapusan tersebut di atas, dengan menerbitkan Keputusan Kepala Daerah tentang Penghapusan Barang Milik Daerah.Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah dan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah, penghapusan adalah tindakan menghapus barang milik daerah dari daftar barang dengan menerbitkan surat keputusan dari pejabat yang berwenang untuk membebaskan pengguna dan atau kuasa pengguna dan atau pengelola dari tanggung jawab administrasi dan fisik atas barang yang berada dalam penguasaannya.

(Mardiasmo, 2004:241) menyatakan bahwa penghapusan aset daerah merupakan salah satu sasaran strategis yang harus dicapai daerah dalam kebijakan pengelolaan aset daerah guna mewujudkan ketertiban administrasi mengenai kekayaan daerah.

j) Pemindahtanganan

k) Pembinaan, Pengawasan dan Pengendalian

Untuk dapat menjamin kelancaran penyelenggaraan pengelolaan barang milik daerah secara berdayaguna dan berhasil guna, maka fungsi pembinaan, pengawasan dan pengendalian sangat penting untuk menjamin tertib administrasi pengelolaan barang milik daerah.

1) Pembinaan merupakan usaha atau kegiatan melalui pemberian pedoman, bimbingan, pelatihan, dan supervisi.

2) Pengendalian merupakan usaha atau kegiatan untuk menjamin dan mengarahkan agar pekerjaan yang dilaksanakan berjalan sesuai dengan rencana yang telah ditetapkan.

3) Pengawasan merupakan usaha atau kegiatan untuk mengetahui dan menilai kenyataan yang sebenarnya mengenai pelaksanaan tugas dan/atau kegiatan, apakah dilakukan sesuai peraturan perundang-undangan.

kegiatan untuk mengetahui dan menilai kenyataan yang sebenarnya mengenai pelaksanaan tugas dan atau kegiatan, apakah dilakukan sesuai dengan Peraturan Perundang-Undangan.

(Mardiasmo, 2004:240-241) menjelaskan bahwa pengawasan yang ketat perlu dilakukan sejak tahap perencanaan hingga penghapusan aset. Dalam hal ini peran masyarakat dan Dewan Perwakilan Rakyat Daerah serta auditor internal sangat penting. Pengawasan diperlukan untuk menghindari penyimpangan dalam perencanaan maupun pengelolaan aset yang dimiliki daerah.

l) Tuntutan Ganti Rugi

Dalam rangka pengamanan dan penyelamatan terhadap barang milik daerah, perlu dilengkapi dengan ketentuan-ketentuan yang mengatur tentang sanksi terhadap pengelola, pembantu pengelola, pengguna/kuasa pengguna, dan penyimpan dan/atau pengurus barang berupa Tuntutan Ganti Rugi ( TGR ) yang karena perbuatannya merugikan daerah.

Penerapan konsep manajemen aset dalam rangka pemberdayaan ekonomi daerah memiliki ruang lingkup yang lebih luas. Ruang lingkup tersebut terangkum dalam enam langkah manajemen aset daerah berikut ini (Doli D. Siregar,2004:520-524)

1. Identifikasi potensi ekonomi daerah

2. Optimalisasi pendapatan asli daerah (PAD) 3. Optimalisasi aset pemda

5. Penilaian harta kekayaan negara/daerah 6. Pengembangan strategi pemasaran kota

Satu sarana yang efektif untuk meningkatkan kinerja aspek ini adalah pengembangan sistem informasi manajemen aset (SIMA). Melalui sistem informasi manajemen aset (SIMA), transparansi kerja dalam pengelolaan aset sangat terjamin tanpa perlu adanya kekhawatiran akan pengawasan dan pengendalian yang lemah (Doli D. Siregar, 2004:520).

Pengelolaan barang milik daerah dilaksanakan berdasarkan azas:

1. Azas fungsional, yaitu pengambilan keputusan dan pemecahan masalah di bidang pengelolaan barang milik daerah yang dilaksanakan oleh kuasa pengguna barang, pengguna barang, pengelola barang dan Kepala Daerah sesuai fungsi, wewenang dan tanggung jawab masing-masing;

2. Azas kepastian hukum, yaitu pengelolaan barang milik daerah harus dilaksanakan berdasarkan hukum dan peraturan perundang-undangan; 3. Azas transparansi, yaitu penyelenggaraan pengelolaan barang milik daerah

harus transparan terhadap hak masyarakat dalam memperoleh informasi yang benar;

5. Azas akuntabilitas, yaitu setiap kegiatan pengelolaan barang milik daerah harus dapat dipertanggungjawabkan kepada rakyat;

6. Azas kepastian nilai, yaitu pengelolaan barang milik daerah harus didukung oleh adanya ketepatan jumlah dan nilai barang dalam rangka optimalisasi pemanfaatan dan pemindahtanganan barang milik daerah serta penyusunan neraca Pemerintah Daerah.

2.5.2 Siklus Hidup Aset

Menurut manajemen aset merupakan salah satu profesi atau keahlian yang belum sepenuhnya berkembang dan populer di lingkungan pemerintahan maupun di satuan kerja atau instansi. Manajemen aset itu sendiri sebenarnya hanya terdiri dari 5 (lima) tahapan kerja yang satu sama lainnya saling terkait yaitu:

Gambar 2.3 Siklus Hidup Aset (Sumber: Doli D. Siregar, 2004:517)

1. Inventarisasi Aset

Inventarisasi fisik mencakup : lokasi dan alamat, jenis dan bentuk aset, luas dan / atau jumlah aset, batas dan petunjuk khusus. Inventarisasi dan sudut legal : status legal penguasaan atau kepemilikan aset, batasan dan waktu penguasaan aset, ada atau tidaknya permasalahan legal.

Sistem Informasi Manajemen

2. Legal Audit

Legal audit merupakan pendalaman lanjut terhadap status penguasaan aset : sistem dan prosedur penguasaan/ atau pengalihan aset, permasalahan yang timbul dari penguasaan/ atau pengalihan aset, pengkajian lanjut aspek legal dimasa datang.

3. Penilaian Aset

Penetapan nilai aset sesuai hasil administrasi pencatatan dan pengelompokkan aset yang ada. Catatan terhadap aset yang tidak dapat dinilai, sesuai dengan hasil inventarisasi dan legal audit.

4. Optimalisasi Aset

Mengoptimalisasikan aset sesuai potensi yang ada dan strategi pengembangan ekonomi rasional maupun satuan daerah, memberikan rekomendasi dan langkah lanjut aset yang dapat dioptimalisasikan bentuk strategi dan programnya, aset yang tidak dapat dioptimalisasikan dikaji dan dicarikan solusi pemecahannya.

Pendataan Labelisasi Pengelompokkan Pencatatan

5. Pengawasan dan Pengendalian

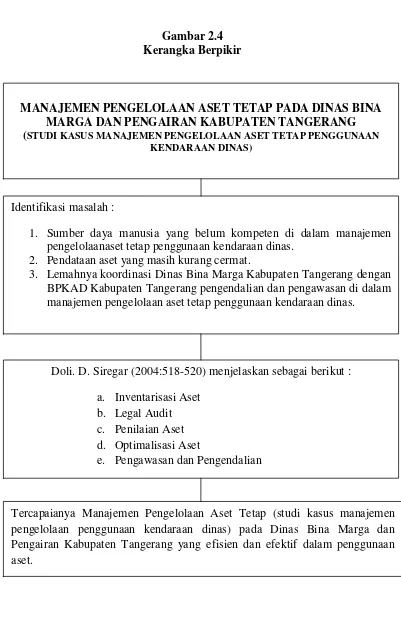

2.6 Kerangka Berpikir

Dalam manajemen pengelolaan aset tetap pada Dinas Bina Marga dan Pengairan Kabupaten Tangerang (studi kasus manajemen pengelolaan aset tetap penggunaan kendaraan dinas) terdapat beberapa masalah, diantaranya yaitu : sumber daya manusia yang belum kompeten di dalam manajemen pengelolaan aset tetap penggunaan kendaraan dinas, pendataan aset yang masih kurang cermat, serta lemahnya koordinasi Dinas Bina Marga dan Pengairan Kabupaten Tangerang dengan Badan Pengelola Keuangan dan Aset Daerah Kabupaten Tangerang pengendalian dan pengawasan di dalam manajemen pengelolaan aset tetap penggunaan kendaraan dinas.

Gambar 2.4 Kerangka Berpikir

MANAJEMEN PENGELOLAAN ASET TETAP PADA DINAS BINA MARGA DAN PENGAIRAN KABUPATEN TANGERANG (STUDI KASUS MANAJEMEN PENGELOLAAN ASET TETAP PENGGUNAAN

KENDARAAN DINAS)

Identifikasi masalah :

1. Sumber daya manusia yang belum kompeten di dalam manajemen pengelolaanaset tetap penggunaan kendaraan dinas.

2. Pendataan aset yang masih kurang cermat.

3. Lemahnya koordinasi Dinas Bina Marga Kabupaten Tangerang dengan BPKAD Kabupaten Tangerang pengendalian dan pengawasan di dalam manajemen pengelolaan aset tetap penggunaan kendaraan dinas.

Doli. D. Siregar (2004:518-520) menjelaskan sebagai berikut : a. Inventarisasi Aset

b. Legal Audit c. Penilaian Aset d. Optimalisasi Aset

e. Pengawasan dan Pengendalian

2.7Asumsi Dasar

Berdasarkan kerangka pemikiran di atas, peneliti berasumsi bahwa Manajemen Pengelolaan Aset Tetap pada Dinas Bina Marga dan Pengairan Kabupaten Tangerang dengan studi kasus manajemen pengelolaan penggunaan kendaraan dinas memiliki beberapa masalah setelah dilakukannya observasi awal dengan data yang ditemukan di lapangan dimana pengelolaan aset tetap terkait penggunaan kendaraan dinas belum sesuai dengan Peraturan Perundang-Undangan Menteri Dalam Negeri Nomor 11 Tahun 2007 dan prosedur yang berlaku yang telah ditetapkan sehingga peneliti berasumsi bahwa belum tercapainya penggunaan aset yang efektif dan efisien. Sehingga, perlu dilakukan penelitian lebih dalam terkait masalah yang ditemukan di lapangan.

2.8 Penelitian Terdahulu

Kajian di dalam penelitian terdahulu pernah dilakukan oleh peneliti

sebelumnya yang diambil dari skripsi yang berjudul “Manajemen Aset Daerah

Studi Pada Dinas Pendapatan Pengelolaan Keuangan Dan Aset Daerah (DPPKAD) Kabupaten Tana Toraja” Tahun 2013 dengan tujuan untuk mengetahui pengelolaan aset daerah di Tana Toraja. Dengan fokus penelitian bagaimana pengelolaan aset daerah khususnya pada barang bergerak di Kabupaten Tana Toraja.

perencanaan pengadaanbarang tidak sesuai dengan kebutuhan unit kerja dan ketersediaan danayang terbatas sebagai akibat kurangnya perhatian pimpinan dalam mengusulkan anggaran dalam pengadaan aset daerah untuk mendukungoperasional disetiap Satuan Kerja Perangkat Daerah. Disamping itu, kurang adanya penyesuaian pelaksanaan pengadaan barang dengan ketentuan yang berlaku karena pengadaan masih kurang memperhatikan kesesuaianharga barang, dan pengadaan aset daerah masih cenderung membelidengan penunjukan langsung, pendistribusian barang yang relative masihkurang merata ke setiap Satuan Kerja Perangkat Daerah (SKPD).

Kajian yang dilakukan oleh peneliti terdahulu berjudul “Evaluasi

Penatausahaan Aset Tetap Pemerintah Kota Padang” oleh Rasyidah Tahun 2012.

Penelitian ini dilatar belakangi ketidaktertiban dalam pelaksanaan prosedur penatausahaan aset atau barang milik daerah yang meliputi pembukuan, inventarisasi dan pelaporan. Hal ini menyebabkan pemerintah daerah kesulitan untuk mengetahui secara pasti aset yang dikuasai/dikelolanya, sehingga aset yang dikelola pemerintah daerah cenderung tidak optimal dalam penggunaannya. Adanya indikasi belum optimalnya penatausahaan aset atau barang milik daerah, berpengaruh terhadap keakuratan nilai aset di neraca pemerintah daerah, padahal keakuratan nilai aset ini sangat mendukung dalam pemberian opini Badan Pemeriksa Keuangan. Penelitian ini bertujuan untuk mengevaluasi tingkat kesesuaian penatausahaan aset tetap di Pemerintah Kota Padang terhadap pentausahaan berdasarkan Peraturan Dalam Negeri Tahun 2007 dan kendala dalam penatausahaan aset tetap Pemerintah Kota Padang.

Kajian yang dilakukan oleh peneliti sendiri berjudul “Manajemen Pengelolaan Aset Tetap pada Dinas Bina Marga dan Pengairan Kabupaten

Tangerang (studi kasus manajemen pengelolaan penggunaan kendaraan dinas)”.