49 A. Gambaran umum

Obyek penelitian yang digunakan dalam penelitian ini adalah seluruh perusahaan yang terdaftar di BEI periode 2014. Pada periode ini terdapat 41 perusahaan, akan tetapi setelah dilakukan purposive sampling, maka sampel yang memenuhi kriteria dalam penelitian ini adalah 37 perusahaan. Data diambil dari

website dan annual report perusahaan-perusahaan tersebut. Terdapat 3 sampel digugurkan karena data perusahaan tersebut tidak memenuhi kriteria yang telah ditetapkan dan karena ketidaklengkapan data.

B. Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data, dimana analisis ini memberikan gambaran tentang nilai maksimum, minimum, mean dan standar deviasi dari variable penelitian. Pengujian ini dilakukan untuk mempermudah memahami variabel-variabel yang digunakan dalam penelitian ini. Variabel independen yang digunakan diantaranya ukuran perusahaan, profitabilitas, likuiditas, dan kepemilikan publik. Ketepatan waktu

corporate internet reporting sebagai variabel dependen. Dengan menggunakan SPSS 21 hasil analisis deskriptif diperoleh hasil sebagai berikut :

Tabel 4.1

Analisis Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TCIR 38 .1818 .9091 .507177 .1473943 AUD 38 16 107 61.82 23.228 SIZE 38 28.1266 34.3822 30.900379 1.7906983 ROA 38 -.0132 .0356 .011066 .0101508 PUBLIK 38 .0001 .5474 .208942 .1658676 LDR 38 .0179 1.0130 .804297 .1799589 Valid N (listwise) 38

Sumber : Hasil pengolahan data SPSS Versi 21

Berdasarkan table 4.1 dari output deskriptif tersebut dapat diketahui deskripsi dari masing variabel yaitu :

1. N = 39, artinya jumlah data yang diperoleh dalam penelitian ini adalah sebesar 39 sampel yang terdiri dari 39 perusahaan perbankan yang terdaftar di BEI selama periode tahun 2014

2. TCIR (Timeliness Corporate Internet Reporting) mempunyai nilai rata-rata 0,503497, sedangkan nilai minimumnya sebesar 0,1818, nilai maksimum 0,9091 dan standar deviasi sebesar 0,1472470. Nilai TCIR terkecil adalah (0,1818) terdapat pada Bank Dinar Indonesia Tbk dan nilai TCIR terbesar adalah 0,9091 dimiliki oleh Bank Negara Indonesia Tbk.

3. Audit delay (AUD) memiliki nilai minimum sebesar 16, nilai maksimum 107, nilai rata-rata sebesar 61,82 dan standar deviasi 23,228. Nilai tertinggi terdapat pada Bank Yudha Bhakti Tbk yaitu sebesar 107 dan nilai terendah terdapat pada Bank Rakyat Indonesia

Tbk yaitu sebesar 16. Semakin lama auditor menyelesaikan pekerjaan auditnya, maka semakin lama pula audit delay. Jika audit delay

semakin lama, maka kemungkinan keterlambatan penyampaian laporan keuangan akan semakin besar. Hal ini akan berpengaruh terhadap tingkat ketidakpastian keputusan berdasarkan informasi yang dipublikasikan.

4. SIZE memiliki nilai minimum sebesar 28,1266 dan maksimum 34,3822, nilai rata-rata 30,935419, standar deviasi sebesar 1,7804777. Size yang terbesar dimiliki oleh Bank Mandiri Tbk yaitu sebesar 34,3822 dan size terkecil dimiliki oleh Bank Dinar Indonesia Tbk yaitu sebesar 28,1266. Size pada penelitian ini diukur dalam bentuk kesatuan jutaan. Semakin besar perusahaan maka semakin besar probabilitas perusahaan dalam menerapkan ketepatan waktu Corporate Internet Reporting. Perusahaan besar akan cenderung melakukan ketepatan waktu Corporate Internet Reporting dibandingkan perusahaan menengah maupun kecil.

5. ROA (Return of Asset) mereflesikan kemampuan perusahaan dalam menciptakan laba atau keuntungan bisnis dari efisiensi perusahaan dalam pemanfaatan seluruh aset yang dimilikinya. Return on Asset

memiliki nilai minimum sebesar (0,0132), nilai maksimum 0,0356 nilai rata-rata 0,011149 dan standar deviasi 0,0102803. Hal ini menunjukan bahwa rata-rata tingkat pengembalian aset yang dilihat dari besarnya presentase laba bersih sebesar sebesar 0,011149 atau

1,1149 % . Nilai ROA terkecil adalah (0,0132) terdapat pada Bank Pundi Indonesia Tbk dan nilai ROA terbesar adalah 0,0356 dimiliki oleh Bank Pembangunan Daerah Jawa Timur.

6. PUBLIC. Perusahaan yang memiliki struktur kepemilikan publik cenderung mengungkapkan lebih banyak informasi pada website

perusahaan untuk menyediakan informasi yang diperlukan bagi pemegang saham, namun perusahaan dengan struktur kepemilikan terkonsentrasi cenderung kurang mengungkapkan informasi pada

website perusahaan karena pemegang sahamnya dapat mengakses dan mendapatkan informasi yang diinginkannya secara internal. Kepemilikan publik memiliki nilai mininum 0,0001, nilai maksimum 0,5474, nilai rata-rata 0,207407 dan standar deviasi 0,1639511. Nilai minimum 0,0001 terdapat pada Bank Nusantara Parahyangan dan nilai maksimum 0,5474 terdapat pada Bank MNC Internasional .

7. Rasio likuiditas dalam penelitian ini diukur dengan menggunakan Load to Deposite Ratio (LDR). Rasio ini untuk mengetahui kemampuan bank untuk membayar kembali kewajiban kepada para nasabah yang telah menanamkan dana dengan kredit-kredit yang telah diberikan kepada para debiturnya. LDR memiliki nilai mininum 0,0179, nilai maksimum 1.0130, nilai rata-rata 0,807672 dan standar deviasi 0,1788213 . Nilai minimum 0,0179 terdapat pada Bank Panin Indonesia dan nilai maksimum 1.0130 terdapat pada Bank Mestika Dharma .

C. Pengujian Asumsi Klasik

Untuk mengetahui seberapa besar pengaruh audit delay, ukuran perusahaan, profitabilitas, kepemilikan publik, dan likuiditas terhadap ketepatan waktu corporate internet reporting , maka dilakukan analisis regersi linear berganda. Analisis regregsi mensyaratkan beberapa asumsi klasik yang harus dipenuhi agar penaksiran parameter dan koefisien tidak bisa dan mendekati keadaan sesungguhnya. Sehubungan dengan itu, sebelum dilakukan analisis data dan pengujian hipotesis maka terlebih dahulu dilakukan pengujian terhadap asumsi-asumsi dalam analisis regresi tersebut. Sesuai dengan data yang digunakan dalam penelitian ini maka asumsi analsis regresi yang akan di uji adalah uji normalitas, uji multikolonieritas, uji autokorelasi dan uji heteroskedastisitas.

1. Uji Normalitas

Uji normalitas dilakukan untuk dapat mengetahui apakah data dalam model regresi variabel residual berdistribusi normal. Model regresi yang baik adalah data yang mempunyai distribusi normal atau mendekati normal. Dalam penelitian ini, untuk mendeteksi apakah data berditribusi normal atau tidak dilakukan dengan menggunakan one sampe kolmogorov smirnov test. Hasil pengujian dengan menggunakan program SPSS 21 dapat dilihat pada table 4.2 berikut ini :

Tabel 4.2 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 38

Normal Parametersa,b Mean .0000000

Std. Deviation .11437362

Most Extreme Differences

Absolute .131

Positive .131

Negative -.095

Kolmogorov-Smirnov Z .807

Asymp. Sig. (2-tailed) .533

a. Test distribution is Normal. b. Calculated from data.

Sumber : Hasil pengolahan data SPSS Versi 21

Berdasarkan table 4.2 besarnya nilai kolmogorov-smirnov Z adalah 0,807 dan nilai Asyim.Sig (2-tailed) adalah 0,533 yang lebih besar dari α (0,05) sehingga dapat disimpulkan data tersebut berdistribusi normal atau memnuhi asumsi normalitas.

2. Uji multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Ghozali (2012). Untuk mendeteksi adanya multikolonieritas atau tidak dilakukan dengan menilai nilai VIF (Variance Influence Factor) dan Tolerance. Bila nilai VIF < 10 dan tolerance > 0,10 maka model regresi yang digunakan bebas dari masalah multikoloni

Tabel 4.3

Hasil Uji Multikolonieritas Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.983 .533 -1.845 .074 AUD .001 .001 .125 .704 .487 .597 1.675 SIZE .046 .017 .559 2.777 .009 .465 2.150 ROA 3.414 2.381 .235 1.434 .161 .700 1.429 PUBLIK -.042 .138 -.047 -.306 .762 .785 1.273 LDR -.011 .115 -.013 -.096 .924 .953 1.050

a. Dependent Variable: TCIR

Sumber : Hasil pengolahan data SPSS Versi 21

Suatu model regresi dikatakan tidak memiliki kecenderungan adanya gejala Multikolonieritas adalah jika tolerance value yang lebih kecil dari 0,10 dan nilai VIF yang lebih besar dari 10. Hasil perhitungan nilai Tolerance menunjukkan tidak ada variabel independen yang memiliki nilai Tolerance kurang dari 0.10 yang berarti tidak ada kolerasi antar variabel independen yang nilainya lebih dari 95%. Hasil perhitungan nilai Variabnce Inflation Factor (VIF) juga menunjukkan hal yang sama tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi.

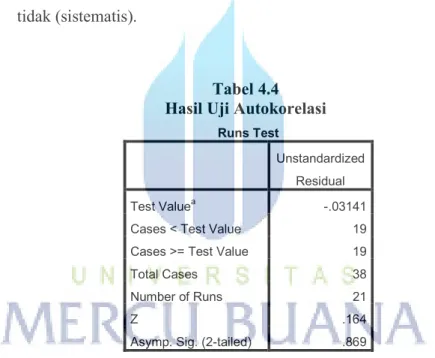

3. Uji autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier berganda ada korelasi antara kesalahan penganggu pada

periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan terdapat problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Run test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis) (Ghozali, 2011 : 110). Dalam penelitian ini pengujian dilakukan dengan Run Test. Run test

digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis).

Tabel 4.4 Hasil Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea -.03141

Cases < Test Value 19

Cases >= Test Value 19

Total Cases 38

Number of Runs 21

Z .164

Asymp. Sig. (2-tailed) .869

a. Median

Sumber : Hasil pengolahan data SPSS Versi 21

Hasil SPSS menunjukan bahwa nilai tes adalah -0,03141 dengan profitabilitas 0.869 signifikan pada 0.05 yang berarti hipotesis nol tidak ditolak, sehingga dapat disimpulkan bahwa residual random atau tidak terjadi autokorelasi antar nilai residual.

4. Uji heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual tetap maka disebut. Hasil penelitian sebagai berikut :

Gambar 4.1

Hasil Uji Heteroskedastisitas

Sumber : Hasil pengolahan data SPSS Versi 21

Dari grafik scatterplot yang ditampilkan pada gambar 4.5, terlihat titik yang menyebar secara acak tidak membentuk pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Jadi dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi.

D. Uji Kesesuaian Model

1. Uji koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara Nol dan Satu (0 < R < 1). Semakin besar keofisien determinasinya maka semakin besar variasi variabel independennya mempengaruhi variabel dependennya.

Tabel 4.5

Hasil Uji Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .631a .398 .304 .1229849 2.135

a. Predictors: (Constant), LDR, AUD, PUBLIK, ROA, SIZE b. Dependent Variable: TCIR

Sumber : Hasil pengolahan data SPSS Versi 21

Berdasarkan table 4.6 diatas pada kolom Adjusted R Square,

diperoleh nilai koefisien determinasi sebesar 0,304. Hal ini berarti bahwa 30,4 % variasi dari TCIR dapat dijelaskan oleh variasi dari kelima variable independen, sedangkan 69,6 % (100%-30,4%) lainnya dapat dijelaskan oleh variable lainnya.

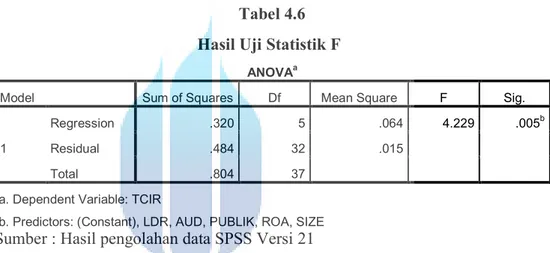

2. Uji Signifikansi Simultan (Uji statistik F)

Uji Statistik F pada dasarnya menunjukan apakah semua variabel bebas yang dimasukan dalam model mempunyai pengaruh secara simultan

terhadap variabel terikat atau dependen dengan tingkat signifikansi yang telah ditentukan sebesar 0,05. Apabila tingkat signifikansi uji F lebih kecil dari 0,05, maka terdapat pengaruh yang signifikan dari variabel independen terhadap variabel dependen. Jika tingkat signifikansi uji F lebih besar dari 0,05, maka tidak terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen. Hasil uji F dalam penelitian ini adalah sebagai berikut :

Tabel 4.6 Hasil Uji Statistik F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression .320 5 .064 4.229 .005b

Residual .484 32 .015

Total .804 37

a. Dependent Variable: TCIR

b. Predictors: (Constant), LDR, AUD, PUBLIK, ROA, SIZE

Sumber : Hasil pengolahan data SPSS Versi 21

Tabel 4.6 menunjukan hasil perhitungan uji F sebesar 4,229 dengan probabilitas 0,005. Karena probabilitas lebih kecil dari 0,05 yang berarti secara bersamaan (simultan) seluruh variable independent pengaruh

audit delay, ukuran perusahaan, profitabilitas, kepemilikan publik, dan likuiditas berpengaruh signifikan terhadap ketepatan waktu CIR. Dengan demikian model regresi ini dapat menjelaskan variabel audit delay, ukuran perusahaan, profitabilitas, kepemilikan publik, dan likuiditas secara bersama-sama berpengaruh terhadap ketepatan waktu CIR.

E. Hasil Uji Hipotesis

1. Uji statistik t

Uji t bertujuan untuk menunjukan seberapa jauh pengaruh saru variabel independen (pengaruh audit delay, ukuran perusahaan, profitabilitas, kepemilikan publik, dan likuiditas ) secara individu dalam menerangkan variabel dependen (ketepatan waktu corporate internet reporting (CIR)). Ghozali (2012). Apabila p-Value < tingkat signifikansi, maka variabel independen tersebut secara parsial berpengaruh signifikan terhadap variabel dependen dengan demikian hipotesis diterima. Nilai t dalam penelitian ini menggunakan tingkat signifikansi 5% (0,05). Adapun hasil uji statistik t adalah sebagai berikut :

Tabel 4.7 Hasil Uji Statistik t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) -.983 .533 -1.845 .074 AUD .001 .001 .125 .704 .487 SIZE .046 .017 .559 2.777 .009 ROA 3.414 2.381 .235 1.434 .161 PUBLIK -.042 .138 -.047 -.306 .762 LDR -.011 .115 -.013 -.096 .924

a. Dependent Variable: TCIR

1. Variabel audit delay memiliki nilai t sebesar 0,704 dan nilai sig. sebesar 0,487 atau > 0,05, hal ini menunjukan bahwa variabel audit delay tidak

berpengaruh signifikan terhadap ketepatan waktu corporate internet reporting.

2. Variabel ukuran perusahaan memiliki nilai t sebesar 2,777 dan nilai sig.

sebesar 0,009 atau < 0,05, hal ini menunjukan bahwa variabel ukuran perusahaan berpengaruh signifikan terhadap ketepatan waktu corporate internet reporting.

3. Variabel profitabilitas (ROA) memiliki nilai t sebesar 1,434 dan nilai sig.

sebesar 0,161 atau > 0,05, hal ini menunjukan bahwa variabel profitabilitas tidak berpengaruh signifikan terhadap ketepatan waktu

corporate internet reporting.

4. Variabel kepemilikan publik memiliki nilai t sebesar (0,306) dan nilai sig.

sebesar 0,762 atau > 0,05, hal ini menunjukan bahwa variabel kepemilikan publik tidak berpengaruh signifikan terhadap ketepatan waktu corporate internet reporting.

5. Variabel likuiditas memiliki nilai t sebesar (0,096) dan nilai sig. sebesar 0,924 atau > 0,05, hal ini menunjukan bahwa variabel likuiditas tidak berpengaruh signifikan terhadap ketepatan waktu corporate internet reporting.

2. Analisi Regresi Linier Berganda

Berdasarkan Tabel 4.8 diatas dapat diperoleh persamaan regresi linear berganda sebagai berikut:

TCIR = -0,983 + 0,046 SIZE + 3,414 PROF – 0,011 LIQ - 0,042 PUBLIC + 0,001 AUD + e

Dari regresi diatas dapat disimpulkan bahwa :

- α = konstanta sebesar – 0,983 berarti apabila nilai ukuran perusahaan, profitabilitas, likuiditas, kepemilikan publik dan audit delay bernilai 0 maka ketepatan waktu corporate internet reporting akan mengalami penurunan 0.983 kali.

- Koefisien ukuran perusahaan sebesar 0,046 dan pada variabel ukuran perusahaan terdapat hubungan positif dengan TCIR. Hal ini menunjukan bahwa setiap perubahan 1 % jumlah SIZE, maka akan diikuti oleh peningkatan TCIR sebesar 0,046 dengan asumsi variabel lainya tetap.

- Koefisien profitabilitas sebesar 3,414 dan pada variabel profitabilitas terdapat hubungan positif dengan TCIR. Hal ini menunjukan bahwa setiap perubahan 1 % jumlah profitabilitas, maka akan diikuti oleh peningkatan TCIR sebesar 3,414 dengan asumsi variabel lainya tetap. - Koefisien likuiditas sebesar -0,011 dan pada variabel likuiditas

terdapat hubungan negatif dengan TCIR. Hal ini menunjukan bahwa setiap perubahan 1 % jumlah LIQ, maka akan diikuti oleh penurunan TCIR sebesar -0,011 dengan asumsi variabel lainya tetap.

- Koefisien kepemilikan publik sebesar -0,042 dan pada variabel kepemilikan publik terdapat hubungan negatif dengan TCIR. Hal ini menunjukan bahwa setiap perubahan 1 % jumlah kepemilikan publik,

maka akan diikuti oleh penurunan TCIR sebesar 0,042 dengan asumsi variabel lainya tetap.

- Koefisien audit delay sebesar 0,001 dan pada variabel audit delay

terdapat hubungan positif dengan TCIR. Hal ini menunjukan bahwa setiap perubahan 1 % jumlah audit delay, maka akan diikuti oleh penurunan TCIR sebesar 0,001 dengan asumsi variabel lainya tetap.

F. Pembahasan

Hasil yang didapatkan dari dilakukannya penelitian ini adalah sebagai berikut:

1. Pengaruh Ukuran Perusahaan terhadap Ketepatan waktu CIR Berdasarkan pengujian hipotesis mengenai pengaruh ukuran perusahaan terhadap ketepatan waktu CIR berpengaruh positif dan signfikan terhadap ketepatan waktu CIR. Perusahaan besar akan memiliki sistem informasi yang lengkap dan kompleks. Hal ini dapat menjadikan perusahaan besar dalam menggunakan sistem informasi harus lebih cepat, salah satunya dengan menggunakan internet untuk mencantumkan informasi perusahaannya. Selain itu, Perusahaan yang besar akan mengungkapkan informasi yang lebih untuk menjaga reputasi dan image perusahaan. Hasil penelitian ini mendukung hasil penelitian yang dilakukan Ezat dan El- Mashry (2008), Chaririri dan Lestari (2005), Widaryanti (2011), Kusrinanti (2011), Anna (2013) dan Firdaus (2014) yang menunjukkan hasil bahwa

terdapat pengaruh positif dan signifikan antara ukuran perusahaan terhadap ketepatan waktu CIR.

2. Pengaruh Profitabilitas terhadap Ketepatan waktu CIR

Berdasarkan pengujian hipotesis mengenai pengaruh profitabilitas terhadap ketepatan waktu CIR tidak berpengaruh signfikan terhadap ketepatan waktu CIR. Perusahaan publik mungkin tidak memerlukan informasi profitabilitas yang harus dipublikasikan dalam website

perusahaan. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Ezat dan El-Masry (2008), Chariri dan Lestari (2005), Widaryanti (2011) dan Anna (2013). Kondisi ini menggambarkan bahwa tingkat kesehatan bank tidak berpengaruh terhadap ketepatan waktu CIR. Hal ini berarti bahwa tidak ada kecenderungan bagi perusahaan yang mengalami keuntungan untuk melakukan ketepatan waktu pelaporan keuangan perusahaan melalui internet dan sebaliknya perusahaan yang mengalami kerugian akan tidak tepat waktu dalam memperbaharui informasi perusahaan melalui internet.

3. Pengaruh Likuiditas terhadap Ketepatan waktu CIR

Berdasarkan pengujian hipotesis ketiga menunjukan bahwa variabel likuiditas yang diukur dengan loan deposite of ratio tidak berpengaruh terhadap ketepatan waktu CIR pada tingkat 5 %. Berdasarkan

review penelitian sebelumnya menunjukkan bahwa hasil penelitian ini tidak mendukung atau bertentangan dengan hasil penelitian yang dikemukakan oleh Ezat dan El-Masry (2008), Chariri dan Lestari (2005)

dan Sari (2011). Ketepatan waktu CIR tidak dipengaruhi oleh tinggi rendahnya rasio likuiditas karena mungkin rata-rata tingkat rasio likuiditas perusahaan yang masuk ke dalam sampel penelitian ini kecil sehingga tidak cukup kuat atau signifikan untuk menjadi indikator bagi perusahaan dalam menentukan ketepatan waktu CIR . Dengan kata lain dapat dinyatakan semakin tinggi rasio likuiditas tidak berarti perusahaan semakin segera atau sebaliknya rasio likuiditas yang rendah tidak berarti perusahaan tidak segera atau terlambat dalam mengungkapkan informasi melalui website mereka.

4. Pengaruh Kepemilikan Publik terhadap Ketepatan waktu CIR Berdasarkan pengujian hipotesis mengenai pengaruh kepemilikan public tidak berpengaruh signfikan terhadap ketepatan waktu CIR. Hasil ini mendukung penelitian Widaryanti (2011) yang menemukan tidak adanya pengaruh positif signifikan antara kepemilikan publik dengan ketepatan waktu CIR. Hasil penelitian ini tidak mendukung atau bertentangan dengan hasil penelitian yang dikemukakan oleh Ezat dan El-Masry (2008). Struktur kepemilikan perusahaan di Indonesia sebagian besar memiliki struktur kepemilikan yang terkonsentrasi pada suatu institusi yang biasanya memiliki saham yang cukup besar yang diduga mencerminkan kekuasaan, sehingga mempunyai kemampuan untuk melakukan intervensi terhadap jalannya perusahaan dan mengatur proses penyampaian informasi perusahaan kepada pengguna lainnya. Akibatnya diduga manajer terpaksa melakukan keinginan pihak-pihak tertentu

diantaranya pemilik institusional atau individual yang mempunyai saham cukup besar untuk mengatur proses penyampaian informasi perusahaan kepada pengguna lainnya. Perusahaan dengan struktur kepemilikan terkonsentrasi cenderung kurang mengungkapkan informasi pada website

perusahaan karena pemegang sahamnya dapat mengakses dan mendapatkan informasi yang diinginkannya secara internal (Marston dan Polei, 2004).

5. Pengaruh Audit Delay terhadap Ketepatan waktu CIR

Berdasarkan pengujian hipotesis mengenai pengaruh audit delay

tidak berpengaruh signfikan terhadap ketepatan waktu CIR. Hasil penelitian ini tidak mendukung atau bertentangan dengan hasil penelitian yang dikemukakan oleh Dewi (2013). Hasil penelitian ini menunjukan bahwa lamanya proses tidak mempengaruhi ketepatan waktu corporate internet reporting.