BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum

Penelitian ini bertujuan untuk mengetahui pengaruh Good Corporate Governance (GCG) dan pengungkapan Corporate Social Responsibility (CSR) terhadap Kinerja Perusahaan. Menggunakan data sekunder berupa laporan tahunan (annual report) perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Alasan memilih perusahaan pertambangan karena karena perusahaan pertambangan dianggap memiliki kontribusi cukup besar dalam masalah-masalah polusi, limbah, keamanan produk, dan tenaga kerja dibandingkan perusahaan lainnya

Populasi dalam penelitian ini merupakan seluruh perusahaan pertambangan yang terdaftar di BEI periode 2010-2014 dengan jumlah sebanyak 39 perusahaan. Pemilihan sampel dalam penelitian ini menggunakan teknik purposive sampling dengan kriteria tertentu. Berdasarkan dengan kriteria yang telah ditetapkan maka diperoleh jumlah sampel sebesar 6 perusahaan. Berikut ini data pemilihan populasi dan sampel.

TABEL 4.1 PEMILIHAN POPULASI SAMPEL

No Kriteria Sampel Jumlah

1. Perusahaan terdaftar di Bursa Efek Indonesia yang masuk kedalam sektor pertambangan tahun 2010 – 2014 39 2. Perusahaan yang tidak mengungkapkan laporan tahunan

dengan satuan rupiah (13)

3. Perusahaan yang tidak mempublikasikan laporan tahunan (annual report) secara lengkap

(14)

4. Perusahaan yang tidak mengungkapkan variabel terkait secara

lengkap tahun 2010-2014 (6)

Jumlah sampel yang memenuhi kriteria dalam 1 periode 6 Jumlah sampel dalam penelitian (6 x 5) 30 Sumber: Laporan tahunan BEI tahun 2010 - 2014 yang diolah.

Berdasarkan kriteria-kriteria pengambilan sampel yang telah ditentukan pada tabel 4.1 di atas, dapat diketahui jumlah perusahaan pertambangan yang memenuhi syarat sebagai sampel penelitian adalah 6 perusahaan. Adapun perusahaan-perusahaan yang terpilih menjadi sampel penelitian tersebut disajikan dalam tabel 4.2 berikut ini:

TABEL 4.2 DAFTAR NAMA PERUSAHAAN SAMPEL PENELITIAN

No. Nama Perusahaan Kode Kelompok

1. Samindo Resources Tbk MYOH Batu Bara

2. Elnusa Tbk ELSA Minyak & Gas Bumi 3. Aneka Tambang (Persero) Tbk ANTM Logam & Mineral

No. Nama Perusahaan Kode Kelompok 4. Timah (Persero) Tbk TINS Logam & Mineral

5. Citatah Tbk CTTH Batu - Batuan

6. Mitra Investindo Tbk MITI Batu - Batuan Sumber: Data sekunder yang diolah

B. Hasil Uji Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, dan minimum dari masing-masing variabel (Ghozali,2007). Dari hasil pengujian statistik deskriptif atas kelima variabel independen dan satu variabel dependen, melalui data asli, maka diperoleh hasil sesuai dengan tabel 4.3berikut:

TABEL 4.3 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CSR 30 .03571 .26190 .1432547 .05743417 BDSIZE 30 3.00000 6.00000 4.7666667 1.00630198 DIP 30 .25000 1.00000 .6638893 .24021412 MEET 30 5.00000 57.00000 25.7666667 17.15182374 ROA 30 -.03516 .16118 .0611363 .05983740 Valid N (listwise) 30

Sumber : Output SPSS versi 21 (data diolah)

Analisis statistik deskriptif seperti pada tabel 4.3 menunjukan nilai minimum, maksimum, mean dan standar deviasi dari masing-masing variable. Nilai mean

merupakan nilai rata-rata dari setiap variabel yang diteliti. Standar deviasi merupakan sebaran data yang digunakan dalam penelitian yang mencerminkan data tersebut heterogen atau homogen yang sifatnya fluktuatif. Nilai minimum merupakan nilai terendah untuk setiap variabel, sedangkan nilai maksimum merupakan nilai tertinggi untuk setiap variabel dalam penelitian.

Beberapa penjelasan mengenai hasil perhitungan statistik diuraikan dalam table 4.3 sebagai berikut :

a. ROA

Berdasarkan hasil uji statistik desktiptif ini dapat disimpulkan rata-rata kinerja perusahaan yang dihitung menggunakan Return on Asset (ROA) memiliki nilai minimum -0,03516, nilai maksimum 0,16118, mean 0,06113, dan standar deviasi 0,05983. Rata – rata perusahaan yang menjadi sampel perusahaan ini memiliki kinerja keuangan yang rendah, hal ini dapat dilihat dari rata – rata ROA yang sangat kecil yaitu 0,06113. Perusahaan dengan kinerja yang paling rendah adalah PT. Aneka Tambang (Persero) Tbk. (ANTM) tahun 2014, dan perusahaan dengan kinerja paling tinggi adalah PT. Timah (Persero) Tbk. (TINS) tahun 2010. Standar deviasi 0,05983 berada diatas nilai rata – rata yang menunjukkan bahwa kinerja perusahaan yang dijadikan sampel penelitian memiliki perbedaan yang relatif besar.

b. Coorporate Social Responsibility (CSR)

Coorporate Social Responsibility (CSR) yang mencerminkan kemampuan perusahaan untuk menunjukkan tanggung jawab sosial yang dilakukannya dengan CSR maksimum sebesar 0,26190 dan nilai CSR minimum 0,03571. CSR rata – rata sebesar 0,1432547 dengan standar deviasi sebesar 0,05743417 menunjukkan CSR sektor pertambangan relatif sama. c. Ukuran Dewan Direksi (Board size)

Ukuran Dewan Direksi (Board size) mempunyai nilai minimum berjumlah 3 dewan direksi dalam perusahaan atau data terendah yaitu pada PT. Samindo Resources Tbk (MYOH) pada tahun 2010 dan PT. Mitra Investindo Tbk (MITI) pada tahun 2010, 2012, 2013. Nilai maksimum sejumlah 6 dewan direksi dalam perusahaan pada PT. Aneka Tambang (Persero) Tbk (ANTM) pada tahun 2010, 2011, 2012, 2013, 2014 dan PT Timah (Persero) Tbk (TINS) pada tahun 2012, 2013, 2014.

d. Dewan Independen (Board Independence)

Berdasarkan hasil uji statistik desktiptif dewan independen (board independence) dalam perusahaan memiliki nilai minimum sebesar 25% atau 0,25 dimiliki oleh PT. Mitra Investindo Tbk (MITI) tahun 2014. e. Intensitas Dewan (Board Intensity)

Berdasarkan hasil uji statistik desktiptif variabel mettings atau board intensity yaitu jumlah pertemuan dewan direksi perusahan, nilai

minimum sebesar 5 kali pertemuan terdapat pada PT. Samindo Resources Tbk (MYOH) pada tahun 2011. Sedangkan untuk nilai maksimum sejumlah 57 kali pertemuan dewan yaitu terdapat pada PT. Timah (Persero) Tbk (TINS) pada tahun 2013.

C. Hasil Uji Asumsi Klasik

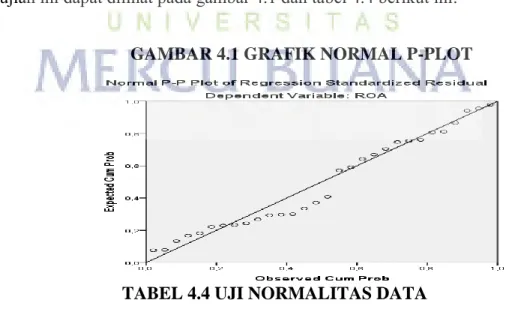

1. Uji Normalitas

Uji normalitas pada dasarnya bertujuan untuk menguji apakah dalam model regresi, variabel independen dan variabel dependen atau keduanya telah terdistribusi secara normal atau tidak. Suatu model regresi yang baik adalah memiliki distribusi data normal atau mendekatinormal. Dalam penelitian ini pengujian dilakukan dengan menggunakan model Uji Statistik Kolmogorov Smirnov test, (Ghozali,2007). Hasil pengujian ini dapat dilihat pada gambar 4.1 dan tabel 4.4 berikut ini:

GAMBAR 4.1 GRAFIK NORMAL P-PLOT

TABEL 4.4 UJI NORMALITAS DATA

Unstandardized Residual

N 30

Normal Parametersa,b Mean ,0000000

Std. Deviation ,05054181 Most Extreme Differences

Absolute ,146

Positive ,146

Negative -,062

Kolmogorov-Smirnov Z ,799

Asymp. Sig. (2-tailed) ,546

a. Test distribution is Normal. b. Calculated from data.

Sumber : Output SPSS versi 21 (data diolah)

Dasar didalam pengambilan keputusan adalah jika 2-tailed > 0,05, maka model regresi memenuhi asumsi normalitas dan sebaliknya. Dengan melihat grafik normal plot dapat disimpulkan bahwa pada grafik normal plot terlihat titik – titik menyebar disekitar garis diagonal, serta penyebarannya mendekati dari garis diagonal. Grafik ini menunjukkan bahwa model regresi tidak menyalahi asumsi normalitas. Besarnya nilai kolmogorov smirnov pada model pertama adalah 0,766 dan signifikan pada 0,546. Besarnya asymp sig 2-tailed > 0,05, hal ini berarti H0 diterima yang berarti data residual terdistribusi normal.

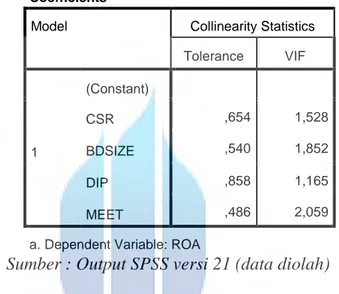

2. Uji Multikolinearitas

Uji multikolonieritas dapat dideteksi pada model regresi apabila pada variabel terdapat pasangan variabel bebas yang saling berkorelasi atau sama lain. Variabel yang menyebutkan tidak adanya multikolonieritas dapat dilihat dari nilai tolerance

>0.1 dan nilai VIF <10. Dari pengujian data dengan menggunakan SPSS diperoleh hasil sebagai berikut :

TABEL 4.5 UJI MULTIKOLINIEARITAS

Coefficientsa

Model Collinearity Statistics Tolerance VIF 1 (Constant) CSR ,654 1,528 BDSIZE ,540 1,852 DIP ,858 1,165 MEET ,486 2,059

a. Dependent Variable: ROA

Sumber : Output SPSS versi 21 (data diolah)

Berdasarkan tabel 4.5 hasil uji multikolinearitas diatas menunjukkan bahwa nilai tolerance dari keempat variabel independen berada diatas 0,10 dan VIF kurang dari 10. Dengan demikian dapat disimpulkan bahwa dalam model regresi tersebut tidak terdapat problem multikolinearitas, maka model regresi yang ada layak untuk dipakai

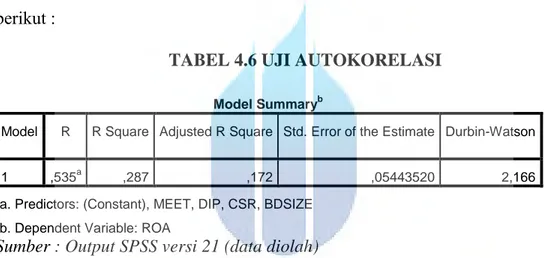

3. Uji Autokorelasi

Uji Autokolerasi digunakan untuk mengetahui ada atau tidaknya penyimpangan studi klasik autokolerasi yaitu kolerasi yang terjadi antara residual pada suatu pengamatan dengan pengamatan lain pada model regresi. Metode pegujian dilakukan dengan dengan uji Durbin Watson. Hipotesa pengujian

autokolerasi sebagai berikut :

a. Jika d lebih kecil dari dl atau lebih besar dari (4-dl), maka hipotesis nol ditolak, yang berarti terdapat autokorelasi

b. Jika du < d < 4-du maka hipotesis nol diterima, yang berarti tidak ada autokorelasi.

Dasar pengambilan keputusan uji autokolerasi lebih jelas ditampilkan pada table berikut :

TABEL 4.6 UJI AUTOKORELASI

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 ,535a ,287 ,172 ,05443520 2,166

a. Predictors: (Constant), MEET, DIP, CSR, BDSIZE b. Dependent Variable: ROA

Sumber : Output SPSS versi 21 (data diolah)

Nilai DW pada model ini sebesar 2,166. Jika dilihat dari table DW dengan signifikansi 0,05 dan jumlah data (n) = 30, serta k = 4, maka diperoleh nilai dl sebesar 1,143 dan du sebesar 1,739. Jika dianalisa menurut tabel du<d< 4-du, maka dapat disimpulkan bahwa tidak terjadi autokorelasi.

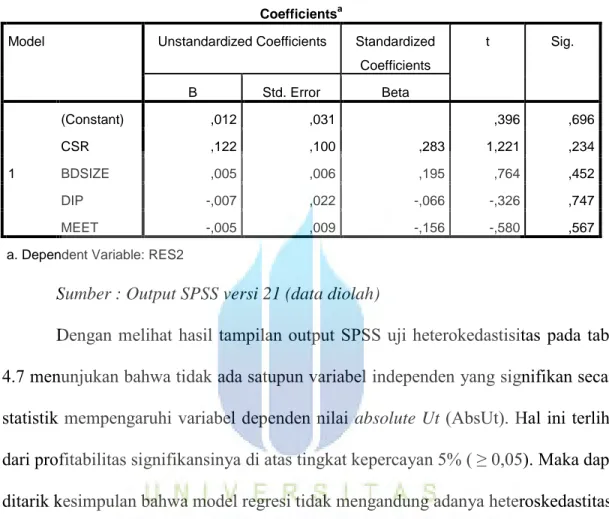

4. Uji Heteroskedastisita

Model regresi yang baik adalah yang homoskodestisitas atau tidak terjadi heterokedastisitas. Dalam penelitian ini, uji heterokedastisitas dilakukan dengan menggunakan analisis uji glejser. Hasil pengujian heterokedastisitas dapat dlihat pada tabel 4.7 berikut ini :

Tabel 4.7 Uji Heteroskedastisitas

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,012 ,031 ,396 ,696 CSR ,122 ,100 ,283 1,221 ,234 BDSIZE ,005 ,006 ,195 ,764 ,452 DIP -,007 ,022 -,066 -,326 ,747 MEET -,005 ,009 -,156 -,580 ,567

a. Dependent Variable: RES2

Sumber : Output SPSS versi 21 (data diolah)

Dengan melihat hasil tampilan output SPSS uji heterokedastisitas pada tabel 4.7 menunjukan bahwa tidak ada satupun variabel independen yang signifikan secara statistik mempengaruhi variabel dependen nilai absolute Ut (AbsUt). Hal ini terlihat dari profitabilitas signifikansinya di atas tingkat kepercayan 5% ( ≥ 0,05). Maka dapat ditarik kesimpulan bahwa model regresi tidak mengandung adanya heteroskedastitas.

D. Hasil Uji Hipotesis

1. Uji Regresi Linier Berganda

Analisis regresi berganda dipakai untuk menghitung besarnya pengaruh secara kuantitatif dari suatu perubahan kejadian (variabel X) terhadap kejadian lainnya (variabeSl Y). analisis regresi linear berganda digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap satu variabel dependen. Persamaan regresi

dapat dilihat dari tabel hasil uji coefficients. Untuk mengetahui koefisien variabel ukuran perusahan, pertumbuhan dan profitabilitas maka dapat dilihat pada tabel 4.8 :

TABEL 4.8 HASIL UJI REGRESI LINEAR BERGANDA

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,203 ,069 2,963 ,007 CSR -,012 ,218 -,012 -,057 ,955 BDSIZE 8,093E-005 ,014 ,001 ,006 ,995 DIP ,141 ,048 ,538 2,951 ,007 MEET -,001 ,020 -,016 -,065 ,949

a. Dependent Variable: ROA

Sumber : Output SPSS versi 21 (data diolah)

Berdasarkan tabel 4.8 diatas maka dapat disusun persamaan regresi berganda sebagai berikut : Y = 0,203 – 0,012 (X1) + 8,093 (X2) + 0,141 (X3) – 0,001 (X4) + e Keterangan: Y = Kinerja Perusahaan ɑ = Konstanta β1,β2,β3,β3 = Koefisien regresi X1 = CSR

X2 = Ukuran Dewan Direksi X3 = Dewan Independen

X4 = Intensitas Dewan

e = error term (variabel penggangu)

Persamaan ini dapat dijelaskan sebagai berikut :

1. Nilai konstanta (α) adalah sebesar 0,203 artinya apabila variabel independen Coorporate Social Responsibility (CSR), Ukuran Dewan Direksi (Board size), Dewan Independen (Board Independence), dan Intensitas Dewan (Board Intensity) kosntan, maka diprediksikan terhadap Kinerja Perusahaan adalah sebesar 0,203.

2. Nilai koefisien regresi variabel Corporate Social Responsbility (CSR) adalah sebesar – 0,012 artinya jika Corporate Social Responsbility (CSR) naik satu satuan maka Kinerja Perusahaan pada Perusahaan Pertambangan yang Terdaftar Pada Tahun 2010 – 2014 akan mengalami penurunan sebesar – 0,012.

3. Nilai koefisien regresi variabel Ukuran Dewan Direksi (Board size) adalah sebesar 8,093 artinya jika Ukuran Dewan Direksi (Board size) naik satu satuan, maka Kinerja Perusahaan pada Perusahaan Pertambangan yang Terdaftar Pada Tahun 2010 – 2014 akan mengalami peningkatan sebesar 8,093.

4. Nilai koefisien regresi variabel Dewan Independen (Board Independence) adalah sebesar 0,141 artinya jika Dewan Independen (Board Independence) naik satu satuan, maka Kinerja Perusahaan pada Perusahaan Pertambangan yang Terdaftar Pada Tahun 2010 – 2014 akan mengalami peningkatan sebesar 0,141.

5. Nilai koefisien regresi variabel Intensitas Dewan (Board Intensity) adalah sebesar – 0,001 artinya jika Intensitas Dewan (Board Intensity) naik satu satuan, maka

Kinerja Perusahaan pada Perusahaan Pertambangan yang Terdaftar Pada Tahun 2010–2014 akan mengalami penurunan sebesar – 0,001.

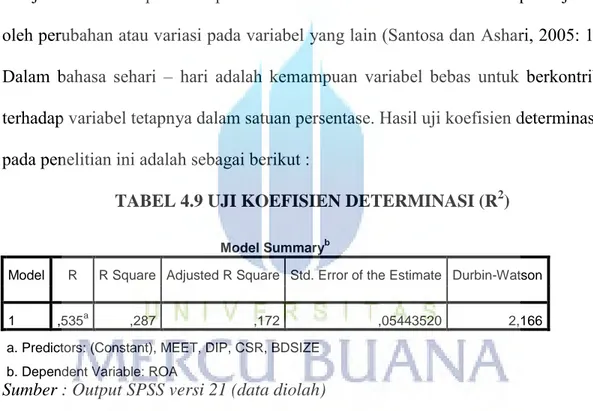

2. Uji Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengetahui seberapa besar hubungan dari beberapa variabel dalam pengertian yang lebih jelas. Koefisien determinasi akan menjelaskan seberapa besar perubahan atau variasi suatu variabel dapat dijelaskan oleh perubahan atau variasi pada variabel yang lain (Santosa dan Ashari, 2005: 125). Dalam bahasa sehari – hari adalah kemampuan variabel bebas untuk berkontribusi terhadap variabel tetapnya dalam satuan persentase. Hasil uji koefisien determinasi R2 pada penelitian ini adalah sebagai berikut :

TABEL 4.9 UJI KOEFISIEN DETERMINASI (R2)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 ,535a ,287 ,172 ,05443520 2,166

a. Predictors: (Constant), MEET, DIP, CSR, BDSIZE b. Dependent Variable: ROA

Sumber : Output SPSS versi 21 (data diolah)

Dari tabel diatas, dapat dilihat bahwa persamaan regresi yang kurang baik. Pada model diatas hanya menghasilkan nilai adjusted R² sekitar 0.172 yang artinya adalah sebesar 17,2% hubungan variabel dependen yaitu ROA dapat diterangkan oleh Coorporate Social Responsibility (CSR), Ukuran Dewan Direksi (Board size), Dewan Independen (Board Independence), dan Intensitas Dewan (Board Intensity). Sedangkan sisanya yaitu 82,8% dijelaskan oleh variabel-variabel lain di luar model

penelitian. Standard Error of the Estimate yang semakin kecil menunjukkan bahwa model regresi semakin tepat dalam memprediksi variabel dependen.

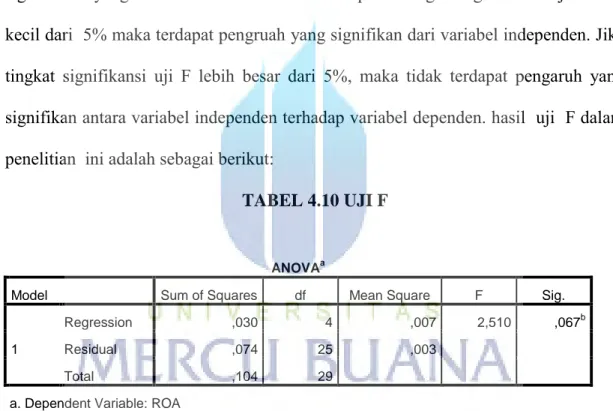

3. Uji Simultan (Uji Statistik F)

Uji kesesuaian model digunakan untuk menganalisis pengaruh variabel independen secara simultan terhadap variabel dependen dengan tingkat signifikansi yang telah ditentukan sebesar 5 %. apabila tingkat signifikansi uji F lebih kecil dari 5% maka terdapat pengruah yang signifikan dari variabel independen. Jika tingkat signifikansi uji F lebih besar dari 5%, maka tidak terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen. hasil uji F dalam penelitian ini adalah sebagai berikut:

TABEL 4.10 UJI F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,030 4 ,007 2,510 ,067b

Residual ,074 25 ,003

Total ,104 29

a. Dependent Variable: ROA

b. Predictors: (Constant), MEET, DIP, CSR, BDSIZE Sumber : Output SPSS versi 21 (data diolah)

Berdasarkan tabel diatas, didapat nilai F adalah 2,510 dengan nilai signifikansi 0,067. Hal ini berarti tingkat nilai signifikansi berada di bawah 5% atau lebih kecil dari 0,05 . F-hitung sebesar 2,510 < F-tabel sebesar 2,74. Nilai F tabel tersebut lebih kecil daripada nilai F hitung pada tabel ANOVA sehinggga dapat

disimpulkan bahwa variabel independen sehingga hipotesis yang diajukan yaitu berpengaruh terhadap nilai perusahaan pada perusahaan pertambangan.

4. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Apabila t hitung yang diperoleh lebih besar dari t table berarti t hitung signifikan yang berarti hipotesis diterima. Sebaliknya apabila t hitung yang diperoleh lebih kecil dari t table maka berarti hipotesis ditolak. Pengujian ini dilakukan menggunakan significance level 0,05% (ɑ=5%). Penerimaan dan penolakan hipotesis dapat dilihat dari masing-masing variabel. Apabila nilai t > 0,05 maka hipotesis ditolak dan sebaliknya apabila t < 0,05 maka hipotesis diterima (Ghozali, 2012). Hasil uji t dapat dilihat pada tabel:

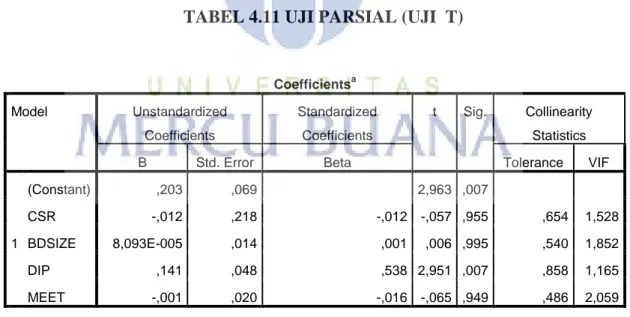

TABEL 4.11 UJI PARSIAL (UJI T)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) ,203 ,069 2,963 ,007 CSR -,012 ,218 -,012 -,057 ,955 ,654 1,528 BDSIZE 8,093E-005 ,014 ,001 ,006 ,995 ,540 1,852 DIP ,141 ,048 ,538 2,951 ,007 ,858 1,165 MEET -,001 ,020 -,016 -,065 ,949 ,486 2,059

a. Dependent Variable: ROA

Dari hasil tabel diatas maka diperoleh hasil : a. Coorporate Social Responsibility (CSR)

Hasil uji t antara variabel CSR terhadap kinerja perusahaan (ROA) menunjukan nilai signifikansi sebesar 0,955 > 0,05 maka dapat disimpulkan bahwa secara individu CSR tidak berpengaruh signifikan terhadap kinerja perusahaan.

b. Ukuran Dewan Direksi (Board size)

Hasil uji t antara variabel ukuran dewan direksi terhadap kinerja perusahaan (ROA) menunjukan nilai signifikansi sebesar 0,995 > 0,05 maka dapat disimpulkan bahwa secara individu ukuran dewan direksi tidak berpengaruh signifikan terhadap kinerja perusahaan.

c. Dewan Independen (Board Independence)

Hasil uji t antara variabel dewan independen terhadap kinerja perusahaan (ROA) menunjukan nilai signifikansi sebesar 0,007 < 0,05 maka dapat disimpulkan bahwa secara individu dewan independen berpengaruh signifikan terhadap kinerja perusahaan.

d. Intensitas Dewan (Board Intensity)

Hasil uji t antara variabel intensitas dewan terhadap kinerja perusahaan (ROA) menunjukan nilai signifikansi sebesar 0,949 > 0,05 maka dapat disimpulkan bahwa secara individu intensitas dewan tidak berpengaruh signifikan terhadap kinerja perusahaan.

E. Hasil dan Pembahasan

1. Pengaruh Good Corporate Governance (GCG) terhadap Kinerja Perusahaan.

Berdasarkan hasil pengujian di atas menunjukan bahwa Good Corporate Governance yang diproksikan melalui tiga variabel yaitu Board Size, Board Independence dan Board Intensity tidak memiliki pengaruh yang signifikan terhadap kinerja perusahaan. Hal ini dikarenakan hanya dewan independen (board independence) yang memiliki nilai signifikansi < 0,05, sedangkan ukuran dewan direksi (board size) dan intensitas dewan (board intensity) memiliki nilai signifikansi > 0,05. Ini berarti peningkatan GCG yang dilakukan oleh perusahaan tidak akan mendorong peningkatan pada kinerja perusahaan. Begitu pula sebaliknya, penurunan dalam implementasi GCG diperusahaan tidak akan mendorong penurunan kinerja perusahaan.

Hasil penelitian ini sesuai dengan teori keagenan yang menyatakan bahwa masalah keagenan timbul karena konflik perbedaan kepentingan antara prinsipal dan agen. Namun sulit bagi pihak prinsipal (pemilik perusahaan) untuk melakukan verifikasi dan menilai tentang apa yang telah benar- benar dilakukan oleh agen (manajemen). Maka dari itu ukuran GCG diperusahaan masih belum dapat ditentukan arahnya dengan jelas karena kinerja manajemen dalam perusahaan sulit untuk dimonitor sehingga membutuhkan GCG yang lebih baik lagi. Munculnya konflik kepentingan antara manajemen dan pemilik yang terjadi diperusahaan merupakan salah satu aspek pendukung bahwa sebenarnya GCG diperlukan dalam perusahaan.

Selain itu hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Supatmi (2007) yang menyatakan bahwa belum tentu perusahaan yang memperoleh peringkat penerapan corporate governance baik akan memiliki kinerja keuangan yang baik pula. Corporate governance terbukti secara statistik tidak berpengaruh terhadap rasio keuangan.

2. Pengaruh Corporate Social Responsibility terhadap kinerja perusahaan.

Berdasarkan hasil penelitian uji t menunjukan nilai signifikansi sebesar 0,996 > 0,05 yang berarti bahwa CSR tidak berpengaruh signifikan terhadap kinerja perusahaan yang diproksikan dengan ROA, Hasil penelitian sesuai dengan penelitian yang dilakukan oleh Wijayanti et al (2011) dan Waddock et al (1997) dalam Uadiale et al (2011) brasumsi bahwa perusahaan dengan perilaku yang bertanggung jawab mungkin memiliki kelemahan kompetitif, karena mereka memiliki biaya yang tidak perlu. Biaya ini, berada langsung pada bottom line dan tentu akan mengurangi keuntungan pemegang sahan dan kekayaan. Hal inilah yang menyebabkan laba perusahaan menurun dan akan diikutii dengan peningkatan ROA yang tidak signifikan.