8

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Penelitian yang dilakukan (Wulandari & Dwija, 2017) tentang “Pengaruh Profitabilitas, Reputasi Auditor, Ukuran Perusahaan dan Kepemilikan Institusional Terhadap Audit Delay” hasil dari penelitian ini menunjukkan dari empat variabel yang berpengaruh negatif terhadap audit delay adalah variabel profitabilitas, ukuran perusahaan, dan kepemilikan institusional. Variabel reputasi auditor berpengaruh positif terhadap audit delay.

(Nurahman, 2017) meneliti “Pengaruh Profitabilitas, Solvabilitas, Ukuran Perusahaan dan ukuran KAP terhadap Audit Delay pada Perusahaan Properti Dan Real Estate yang Terdaftar di Bursa Efek Indonesia Periode 2013-2015”. Hasil dari penelitian itu menunjukkan bahwa profitabilitas tidak berpengaruh terhadap audit delay pada perusahaan property dan real estate, solvabilitas berpengaruh positif dan signifikan terhadap audit delay, ukuran perusahaan berpengaruh negatif dan signifikan. Sedangkan ukuran KAP tidak berpengaruh terhadap audit delay.

(Gede Wiryakriyana & Sari, 2017) meneliti “Pengaruh Ukuran Perusahaan, Leverage, Auditor, Switching, Dan Sistem Pengendalian Internal Pada Audit Delay” Hasil dari penelitian itu menunjukkan bahwa ukuran perusahaan tidak mempengaruhi audit delay, leverage berpengaruh positif signifikan pada audit delay yang berarti bahwa semakin tinggi leverage maka semakin panjang audit

9

delay. Auditor switching berpengaruh negatif signifikan pada audit delay ini menunjukkan bahwa, ketika perusahaan melakukan auditor switching maka audit delay semakin pendek. Dan sistem pengendalian internal tidak berpengaruh terhadap audit delay.

(Gaol & Duha, 2021) dalam penelitiannya yang berjudul “Faktor-faktor yang Mempengaruhi Audit Delay pada Perusahaan Pertambangan yang terdaftar di BEI” mengatakan bahwa opini auditor, profitabilitas dan ukuran perusahaan mempengaruhi audit delay sedangkan dalam uji parsial opini auditor dan profitabilitas berpengaruh negatif dan ukuran perusahaan berpengaruh positif.

B. Kajian Pustaka

1. Teori Keagenan (Agency Theory)

Agency theory adalah teori yang menguraikan tentang hubungan antara agent (pihak internal perusahaan atau pihak manajemen) dengan principal (pemilik). Pihak agen merupakan pihak yang diberikan wewenang, sedangkan principal merupakan yang pihak yang memberikan perintah kepada agen. (Scott) principal yang merupakan pemilik yang bertugas sebagai yang memberikan informasi yang ada di perusahaan, sedangkan agen yang merupakan manajer yang memiliki tugas dan kebebasan untuk mengolah informasi-informasi.

Audit delay dalam penelitian ini memiliki hubungan yang sangat erat dengan ketepatan waktu saat publikasi laporan keuangan. Karena itu, ketika terjadi

10

keterlambatan mempublikasikan dapat dikatakan sebuah laporan keuangan akan mengalami penurunan nilai manfaat dari kualitas laporan keuangan tersebut. Permintaan akan informasi yang tepat waktu inilah yang dapat berpengaruh terhadap laporan keuangan, inilah yang berkaitan dengan teori agensi yang berarti terdapat suatu kontrak antara principal dengan agent. Kesimpulannya teori keagenan berkaitan dengan penelitian ini karena terdapat kontrak antara kedua belah pihak dengan cara pihak pemegang saham (principal) untuk memastikan manajemen telah berperilaku tidak merugikan pemegang saham dengan mengeluarkan suatu biaya untuk jasa audit agar informasi yang didapatkan benar terjadi (Amin, 2021).

2. Teori Kepatuhan (Compliance Theory)

Kepatuhan merupakan sifat individu ataupun instansi untuk taat, patuh dan disiplin akan perintah dan aturan yang sudah diberikan. Seorang auditor harus taat, patuh dan disiplin dalam mengerjakan pekerjaannya dalam proses audit. Sebagaimana yang telah diatur dalam UU No.08 Tahun 1995 tentang Pasar Modal, dan selanjutnya diatur oleh Peraturan Bapepam nomor KEP-346/BL/2011 yang mewajibkan setiap emiten dan perusahaan publik yang terdaftar di Bursa Efek Indonesia untuk menyampaikan laporan keuangan tahunannya dan disertai laporan akuntan dalam rangka audit atas laporan keuangan yang memuat sebuah opini audit dari akuntan kepada Bapepam dan LK paling lambat 120 hari (Tryana, 2020). Hal ini menyimpulkan bahwa pada

11

dasarnya teori kepatuhan ini berkaitan antara ketepatan waktu penyampaian laporan keuangan dengan lamanya audit delay.

3. Audit Delay

Audit delay merupakan lamanya atau rentang waktu proses penyelesaian akhir audit yang dapat diukur dari tanggal penutupan tahun buku hingga tanggal diterbitkannya laporan audit, dengan kata lain audit delay merupakan waktu yang dibutuhkan seorang auditor untuk mengaudit laporan keuangannya. Lamanya proses penyelesaian audit dapat berpengaruh terhadap ketepatan informasi yang diberikan, jika terjadi keterlambatan dalam mempublikasikan laporan keuangan bahwa telah terjadi audit delay yang disebabkan faktor-faktor tertentu. (Tryana, 2020) .

4. Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk memperoleh laba atau keuntungan pada tingkat penjualan aset dan modal saham tertentu. Untuk melihat apakah kinerja suatu perusahaan itu telah mencapai kinerja yang baik atau tidak dapat dilihat profitabilitasnya pada laporan laba rugi, ini juga berkaitan dengan rasio profitabilitas.

Profitabilitas memiliki beberapa rasio , diantaranya adalah return on assets (ROA). Rasio ini memiliki fungsi untuk mengukur efektivitas perusahaan dan telah menggunakan sumber daya yang dimilikinya dengan baik. Rasio ini juga digunakan untuk mengukur kemampuan suatu manajemen dalam perusahaan

12

untuk memperoleh profitabilitas dan manajerial efisiensi secara menyeluruh (Safitri & Mukaram, 2018).

Dapat disimpulkan bahwa Profitabilitas adalah sejauh mana kemampuan perusahaan untuk menghasilkan keuntungan selama periode tertentu dengan menggunakan beberapa asetnya (Riani, Saputra, Sabarani, & Prasetya, 2020). 5. Leverage

Leverage merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan untuk membayar kewajibannya, baik jangka pendek maupun jangka panjang. Pengukuran rasio leverage ini menggunakan Debt To Asset Ratio yang berarti rasio yang mengukur seberapa mampu perusahaan dapat menanggung kewajiban yang dimiliki. Rasio ini digunakan karena Debt to assets ini dapat menunjukkan seberapa sehat perusahaan dalam kemampuannya untuk memenuhi kewajibannya (Irman, 2017).

Maka dapat disimpulkan bahwa semakin besar hutang terhadap total aset perusahaan maka akan meningkatkan kecenderungan kerugian itu mengakibatkan seorang auditor harus lebih berhati-hati dalam mengaudit laporan keuangan.

6. Ukuran Perusahaan

Ukuran perusahaan dapat dilihat berdasarkan total aset, ekuitas, tingkat penjualan, dan sebagainya. Perusahaan yang besar dapat dikatakan memiliki sistem informasi yang baik dan memiliki banyak staf akuntansi. sehingga sistem pengendalian internalnya berjalan dengan baik, sehingga tidak menutup

13

kemungkinan tingkat kesalahan dalam menyajikan laporan keuangan menjadi sangat rendah dan itu dapat memudahkan auditor untuk menyelesaikan pekerjaannya.

Ukuran perusahaan dikategorikan menjadi tiga, yaitu perusahaan besar (large firm), perusahaan kecil (small firm) dan perusahaan menengah (medium firm). Ukuran perusahaan dapat dilihat dari total penjualan, jumlah pekerja atau pegawai, total asset dan sebagainya (Riani, Saputra, Sabarani, & Prasetya, 2020).

7. Ukuran KAP

Ukuran KAP dibagi menjadi dua, yaitu KAP Big Four dan KAP non Big Four. KAP Big Four adalah KAP yang bertaraf internasional dan mempunyai reputasi yang tinggi dalam ketepatan waktu, juga auditor the big four memiliki tingkat profesionalisme yang tinggi dalam mengerjakan pekerjaannya. Berikut kategori KAP big four yang bekerja sama dengan KAP di Indonesia atau KAP lokal :

a) KAP Price Waterhouse Coopers (PWC), bekerja sama dengan KAP Drs. Hadi Susanto & Rekan, Haryanto Sahari Rekan.

b) KAP Klynveld Peat Marwick Goerdeler (KPMG), bekerjasama dengan KAP Sidharta-Sidharta & Wijaya.

c) KAP Enest & Young (E & Y), bekerjasama dengan KAP Prasetio, Sarwoko, & Sanjadja.

14

d) KAP Deloitte Touche Thomatshu (Deolitte), bekerjasama dengan KAP Hans Tuanakota & Mustofa, Osman Ramli Satrion & Rekan.

C. Pengembangan Hipotesis

1. Pengaruh Profitabilitas terhadap Audit Delay

Definisi profitabilitas merupakan kemampuan perusahaan untuk memperoleh keuntungan atau laba untuk memperluas operasi perusahaan. Semakin besar keuntungan maka semakin besar juga keinginan perusahaan untuk cepat mengeluarkan laporan keuangan mereka, dengan kata lain perusahaan yang menghasilkan keuntungan yang besar biasanya ingin cepat mempublikasikan laporan keuangan dengan tepat waktu. Perusahaan yang mengalami keuntungan menjadi sinyal baik (good news) dan sebaliknya jika perusahaan mengalami kerugian itu adalah sinyal negatif atau (bad news).

Kinerja perusahaan dapat dinilai dari tingkat laba yang dihasilkan suatu perusahaan jika profitabilitas suatu perusahaan tinggi itu mencerminkan bahwa kinerja manajemen yang dikelola cukup baik. Perusahaan yang tepat waktu dalam mempublikasikan laporan keuangannya itu menandakan bahwa perusahaan telah menaati aturan yang telah ditetapkan sehingga ini berkaitan dengan teori kepatuhan.

Penelitian yang dilakukan oleh (Rosalina & Kurnia, 2017) dan (Dhita & Putri, 2020) yang mengatakan bahwa profitabilitas itu berpengaruh signifikan terhadap audit delay dan perusahaan yang memiliki tingkat probilitas yang

15

tinggi maka akan memiliki keinginan segera mempubliskasikan laporan keuangannya. Berdasarkan uraian dan hasil penelitian terdahulu sehingga dapat diajukan hipotesis sebagai berikut :

H1 : Profitabilitas berpengaruh terhadap audit delay.

2. Pengaruh Leverage terhadap Audit Delay

Definisi leverage merupakan kemampuan perusahaan untuk memenuhi kewajibannya. Mengukur rasio dalam penelitian ini menggunakan debt to asset ratio dimana rasio ini membandingkan antara total hutang dengan total aset. Semakin besar hutang terhadap total aset bisa dikatakan suatu perusahaan itu mengalami kerugian, itu mengakibatkan seorang auditor harus lebih berhati-hati saat melakukan audit terhadap laporan keuangannya (Gede Wiryakriyana & Sari, 2017) .

Jika rasio yang dihasilkan tinggi maka akan memakan waktu yang cukup banyak dalam penyelesaiannya, tentunya perusahaan ingin agar cepat mempublikasikan laporan keuangannya karena ini akan memberikan dampak dan pengaruh yang baik terhadap pihak yang berkaitan. Ini berkaitan dengan teori keagenan yang mengatakan bahwa kontrak antara pihak principal dengan pihak agen yang berkaitan dengan kepentingan masing-masing, dan berkaitan juga dengan teori kepatuhan yang mengatakan bahwa perusahaan harus segera mempublikasikan laporan keuangannya.

Penelitian yang dilakukan (Nurahman, 2017) mengatakan bahwa semakin besar hutang yang dimiliki perusahaan maka akan mempengaruhi audit delay.

16

(Syamsul, Khojanah , & Carvalho, 2018) mengatakan bahwa leverage berpengaruh signifikan terhadap audit delay. Sehingga diajukan hipotesis :

H2 : Leverage berpengaruh terhadap Audit Delay

3. Pengaruh Ukuran Perusahaan terhadap Audit Delay

Umumnya perusahaan yang besar menginginkan laporan perusahaannya diselesaikan dengan cepat karena banyak pihak yang berkepentingan akan laporan keuangannya. Perusahaan besar biasanya memiliki tekanan dari pihak external yang menginginkan laporan keuangan yang sudah diaudit lebih cepat. Ini berkaitan dengan teori kepatuhan yang dimana perusahaan besar diawasi oleh investor dan pengawas permodalan pemerintah, sehingga perusahaan besar akan mempercepat mempublikasikan laporan keuangan dengan tepat waktu. Selain itu ini juga berkaitan dengan teori keagenan dimana pihak principal dan pihak agen harus memiliki kontrak agar bisa menyelaraskan kepentingan masing-masing.

(Gaol & Duha, 2021) meneliti bahwa ukuran perusahaan berpengaruh terhadap audit delay. Peneliti (Syamsul, Khojanah , & Carvalho, 2018) Juga mengatakan bahwa ukuran perusahaan berpengaruh signifikan terhadap audit delay. Peneliti (Zebriyanti & Anang, 2016) juga mengatakan bahwa ukuran perusahaan berpengaruh negatif terhadap audit delay. Sehingga diajukan hipotesis :

17

4. Pengaruh Ukuran KAP terhadap Audit Delay

KAP atau Kantor Akuntan Publik merupakan badan usaha yang sudah mendapatkan izin dari menteri keuangan yang menjadi wadah seorang akuntan publik memberikan jasanya. Ukuran KAP dibagi menjadi 2 yaitu big four dan non big four. Ukuran kantor akuntan publik ini dapat mempengaruhi panjang atau pendeknya audit delay yang terjadi.

KAP yang besar atau KAP big four cenderung lebih cepat dalam menyelesaikan auditnya jika dibandingkan dengan KAP non big four (Dentar, 2018). Kelebihan KAP besar mereka memiliki sumber daya manusia yang cukup banyak dibandingkan KAP kecil, jadi dapat disimpulkan bahwa KAP besar banyak dibantu dengan SDM yang besar sehingga lebih cepat dalam menyelesaikan proses auditnya dibandingkan KAP kecil. KAP besar juga mendapatkan insentif lebih tinggi agar pekerjaan auditnya lebih cepat diselesaikan daripada KAP lainnya ini berkaitan dengan teori kepatuhan, serta KAP the big four memiliki reputasi yang baik dan memiliki jadwal fleksibel yang didukung oleh kualitas auditor itu sendiri. Sehingga kecil kemungkinan perusahaan yang diaudit KAP the big four memiliki audit delay yang panjang.

(Ruroh & Diana, 2016) meneliti bahwa Ukuran KAP big four berpengaruh dan signifikan terhadap terjadinya audit delay, juga (Zebriyanti & Anang, 2016) mengatakan bahwa Ukuran KAP big four berpengaruh negatif terhadap audit delay. Sehingga diajukan hipotesis :

18

H

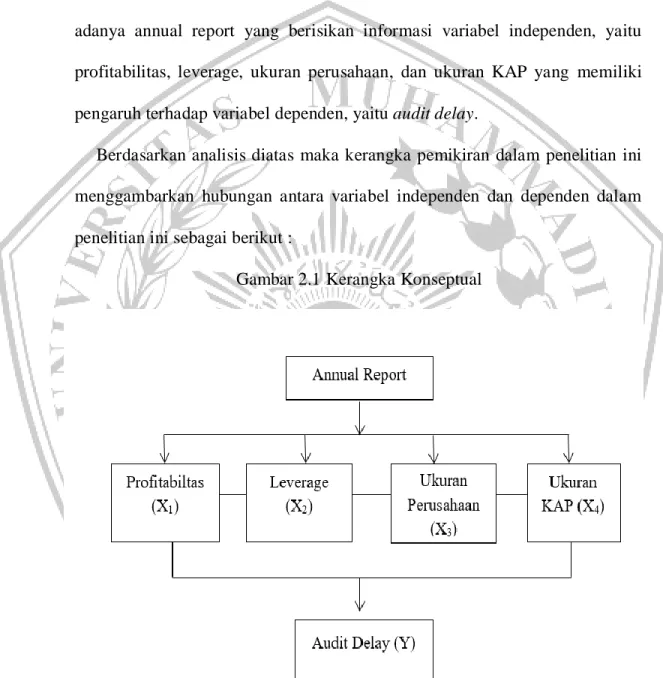

4 : Ukuran KAP berpengaruh terhadap Audit delay. D. Kerangka KonseptualKerangka konseptual dalam penelitian ini adalah peneliti melihat dari adanya annual report yang berisikan informasi variabel independen, yaitu profitabilitas, leverage, ukuran perusahaan, dan ukuran KAP yang memiliki pengaruh terhadap variabel dependen, yaitu audit delay.

Berdasarkan analisis diatas maka kerangka pemikiran dalam penelitian ini menggambarkan hubungan antara variabel independen dan dependen dalam penelitian ini sebagai berikut :