BAB 2

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis

2.1.1 Kinerja Keuangan

Kinerja keuangan merupakan gambaran yang mencerminkan kondisi keuangan suatu perusahaan yang dianalisis menggunakan alat-alat analisis keuangan. Kinerja keuangan suatu perusahaan sangat bermanfaat bagi berbagai pihak (stakeholders) seperti investor, kreditur, analis, konsultan keuangan, pialang, pemerintah dan pihak manajemen sendiri. Variabel yang digunakan untuk mengukur kinerja keuangan dalam penelitian ini menggunakan profitabilitas dan likuditas.

2.1.1.1 Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk memperoleh laba dari penjualan, total aktiva maupun modal sendiri. Menurut Mas’ud (dalam Kusuma et al., 2013:3) menyebutkan bahwa profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan keuntungan dan mengukur tingkat efisiensi operasional dan efisiensi dalam menggunakan harta yang dimilikinya. Profitabilitas digunakan oleh investor terutama pemegang saham untuk melihat keuntungan yang benar-benar akan diperoleh dalam bentuk deviden.

Profitabilitas perusahaan merupakan salah satu dasar penilaian kondisi perusahaan, untuk itu diperlukan alat analisis untuk bisa menilainya. Alat yang dimaksud adalah rasio-rasio keuangan.

Pengukuran profitabilitas yang lazim digunakan untuk mengukur rasio profitabilitas adalah sebagai berikut:

1. Net profit margin yang membandingkan antara laba bersih dengan penjualan yang dihasilkan oleh perusahaan.

2. Return on assets (ROA) yang menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

3. Return on equity (ROE) mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan.

Perusahaan yang memiliki tingkat profitabilitas tinggi, cenderung untuk menggunakan modal sendiri dibanding menggunakan modal yang berasal dari luar perusahaan. Hal ini sesuai dengan apa yang dikatakan oleh Brigham dan Houston (2006) bahwa tingkat pengembalian yang tinggi memungkinkan perusahaan-perusahaan tersebut melakukan sebagian besar pendanaannya melalui dana yang dihasilkan secara internal. Asumsi lain juga menyebutkan dengan return on assets yang tinggi, maka laba bersih yang dimiliki perusahaan juga tinggi. Oleh karena itu, apabila perusahaan menggunakan hutang yang besar, tidak akan berpengaruh terhadap struktur modal, karena kemampuan perusahaan dalam membayar bunga akan tetap tinggi.

2.1.1.2 Likuiditas

Likuiditas merupakan kemampuan suatu perusahaan untuk membayar hutang jangka pendek dan mengubah aset lancar menjadi kas. Menurut Riyanto (dalam Septiono et al., 2013:140) suatu perusahaan yang mempunyai kekuatan membayar

sedemikian besarnya, sehingga mampu memenuhi segala kewajiban yang harus dipenuhi, dikatakan bahwa perusahaan tersebur adalah likuid, dan sebaliknya yang tidak mempunyai kekuatan membayar adalah ilikuid.

Likuiditas suatu perusahaan dapat diketahui dari neraca dengan membandingkan jumlah aset lancar (current assets) dan hutang lancar (current liabilities), hasil perbandingan tersebut disebut current ratio atau working capital ratio (Riyanto, 2010:28). Setiap transaksi yang mengakibatkan perubahan jumlah aset lancar atau hutang lancar, akan mengakibatkan perubahan tingkat likuiditas perusahaan. Munawir (dalam Rompas, 2013:253) menyatakan tinggi rendahnya likuiditas akan mempengaruhi minat investor untuk menginvestasikan dananya. Makin besar likuiditas maka makin efisien perusahaan dalam mendayagunakan aset lancar perusahaan.

Likuiditas berhubungan erat dengan struktur modal dan nilai perusahaan. Perusahaan yang likuid akan dipercaya oleh investor dan kreditor karena mereka yakin perusahaan dapat melunasi seluruh kewajibannya, namun perusahaan yang likuid, umumnya memiliki kecenderungan menggunakan dana internal dibanding menggunakan dana eksternal berupa hutang.

2.1.2 Keputusan Investasi

Investasi merupakan penanaman dana yang dilakukan oleh suatu perusahaan dalam suatu aset dengan harapan memperoleh pendapatan di masa yang akan datang (Harjito dan Martono, 2013:144). Setiap penggunaan dana (investasi) dimaksudkan untuk meningkatkan kemakmuran pemodal. Apabila investasi

dilakukan untuk jangka panjang, maka konsep nilai waktu uang menjadi penting untuk diperhatikan (Husnan, 2012:194).

Menurut Sutrisno (2003:5) keputusan investasi adalah masalah bagaimana manajer keuangan harus mengalokasikan dana ke dalam bentuk-bentuk investasi yang akan dapat mendatangkan keuntungan di masa yang akan datang. Keputusan investasi yang dilakukan perusahaan sangat penting bagi kelangsungan hidup perusahaan, karena keputusan investasi menyangkut dana yang digunakan untuk investasi, jenis investasi yang akan dilakukan, pengembalian investasi, dan risiko yang akan timbul. Keputusan investasi yang dilakukan perusahaaan menentukan apakah suatu investasi layak dilaksanakan oleh perusahaaan atau tidak.

Keputusan investasi dimulai dengan mengidentifikasi peluang investasi, yang sering disebut dengan proyek investasi modal. Manajer keuangan harus membantu perusahaan mengidentifikasi proyek-proyek yang menjanjikan dan memutuskan berapa banyak akan diinvestasikan dalan tiap proyek. Jika nilai suatu proyek lebih besar daripada investasi yang diperlukan, maka proyek ini menarik secara finansial. Para manajer keuangan membantu perusahaan untuk berinvestasi dalam proyek yang bernilai lebih besar daripada biayanya (Brealey et al., 2008:6).

2.1.3 Struktur Modal

Menurut Riyanto (dalam Rofiqoh, 2014:8) struktur modal adalah perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri. Struktur modal berkaitan dengan keputusan pendanaan yang berasal dari sumber internal maupun sumber eksternal perusahaan. Dana yang

berasal dari sumber internal perusahaan berupa laba ditahan, sedangkan yang berasal dari sumber eksternal perusahaan berupa modal pinjaman atau hutang.

Struktur modal yang efisien dapat mengurangi biaya modal sehingga dapat meningkatkan nilai perusahaan. Menurut Brigham dan Houston (2006:6) kebijakan struktur modal melibatkan adanya suatu pertukaran antara risiko dan pengembalian. Penggunaan hutang yang lebih banyak akan meningkatkan risiko yang ditanggung oleh para pemegang saham, sebaliknya penggunaan hutang yang lebih besar biasanya akan menyebabkan terjadinya ekspektasi tingkat pengembalian atas ekuitas yang lebih tinggi. Risiko yang lebih tinggi cendrung akan menurunkan harga saham, tetapi akspektasi tingkat pengembalian yang lebih tinggi akan menaikan harga saham, sehingga perusahaan memerlukan struktur modal yang optimal. Struktur modal yang optimal adalah struktur modal yang dapat meminimumkan biaya dan menyeimbangkan risiko dengan tingkat pengembalian, dan mampu memaksimalkan harga saham perusahaan. Hal ini didukung oleh pendapat Husnan (dalam Septiono et al., 2013) yang menyatakan bahwa struktur modal yang dapat memaksimumkan nilai perusahaan atau harga saham adalah struktur modal terbaik.

Tujuan manajemen struktur modal adalah memadukan sumber-sumber dana permanen yang digunakan oleh perusahaan untuk kegiatan operasionalnya yang akan memaksimumkan nilai perusahaan itu sendiri. Penentuan struktur modal merupakan kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber dana sehingga dapat digunakan untuk aktivitas operasional

perusahaan. Keputusan yang diambil oleh manajemen dalam pencarian sumber dana tersebut sangat dipengaruhi oleh para pemegang saham (Nugroho, 2006:21).

Teori struktur modal bertujuan memberikan landasan berpikir untuk mengetahui struktur modal yang optimal. Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur modal terhadap nilai perusahaan. Kaitan antara struktur modal dan nilai perusahaan diukur dengan harga saham atau biaya modal yang dikeluarkan oleh perusahaan untuk memperoleh sumber dana yang bersangkutan. Berikut ini merupakan beberapa teori struktur modal yang dikemukakan oleh beberapa ahli, diantaranya:

1. Pendekatan Tradisional

Dikemukakan oleh David Duran pada tahun 1952. Pendekatan tradisional mengansumsikan setiap perusahaan memiliki struktur modal yang optimal mempunyai pengaruh terhadap nilai perusahaan. Struktur modal yang optimal terbentuk apabila nilai perusahaan maksimum atau struktur modal yang menyebabkan biaya modal rata-rata tertimbang minimum.

2. Pendekatan Modiglaini-Miller (MM)

Pendekatan ini menentang pendekatan tradisonal. MM berpendapat risiko total bagi seluruh pemegang saham tidak berubah walaupun struktur modal perusahaan mengalami perubahan, karena pembagian struktur modal antara hutang dan modal sendiri selalu terdapat perlindungan atas nilai investasi. Dalam pendekatan ini, MM membagi teorinya menjadi dua bagian, pertama tanpa pajak dan kedua dengan pajak. Pada teori tanpa pajak, MM menyatakan struktur modal tidak memiliki pengaruh terhadap nilai perusahaan. MM mengasumsikan

kenaikan penggunaan hutang tidak akan meningkatkan nilai perusahaan karena keuntungan dari biaya hutang lebih kecil ditutup dengan naiknya biaya modal sendiri. Hal ini berbeda dengan teorinya yang menggunakan pajak. MM berpendapat bahwa struktur modal memiliki pengaruh terhadap nilai perusahaan karena penggunaan hutang akan mengurangi pajak.

3. Balancing Theory

Disebut sebagai teori keseimbangan yaitu menyeimbangkan komposisi hutang dan modal sendiri. Teori ini pada intinya, menyeimbangkan antara manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh manfaat masih besar, hutang akan ditambah. Tetapi bila pengorbanan karena menggunakan hutang sudah lebih besar maka hutang tidak lagi ditambah (Nugroho, 2006:25). Pengorbanan karena menggunakan hutang tersebut bisa dalam bentuk biaya kebangkrutan dan biaya keagenan. Penggunaan hutang yang semakin besar akan meningkatkan keuntungan dari penggunaan hutang, namun semakin besar pula biaya kebangkrutan dan biaya keagenan. Pertimbangan biaya kebangkrutan dan biaya keagenan dimasukkan ke dalam model MM dengan pajak, dan disimpulkan bahwa penggunaan hutang akan meningkatkan nilai perusahaan tapi hanya sampai pada titik tertentu. Setelah titik tersebut, penggunaan hutang justru menurunkan nilai perusahaan karean kenaikan keuntungan dari penggunaan hutang tidak sebanding dengan kenaikan biaya kebangkrutan dan biaya keagenan. Titik balik tersebut disebut sebagai struktur modal yang optimal.

4. Trade-off Theory

Pada trade-off theory menjelaskan penggunaan hutang secara tidak langsung memberikan manfaat perlindungan pajak bagi perusahaan. Hutang

menguntungkan perusahaan karena pembayaran bunga relatif lebih rendah dibandingkan biaya penerbitan saham. Pembayaran bunga diperhitungkan sebagai biaya dan mengurangi penghasilan kena pajak sehingga jumlah pajak yang dibayar oleh perusahaan berkurang. Menurut Brigham dan Houston (dalam Restiyowati, 2014:32) menyatakan bahwa dalam dunia nyata perusahaan jarang menggunakan hutang 100% dalam sumber pendanaannya. Perusahaan membatasi penggunaan hutang untuk menjaga biaya yang berhubungan dengan biaya kebangkrutan (financial distress). Pada dasarnya trade-off theory menggunakan informasi asimetris yang menjelaskan keputusan struktur modal yang diambil perusahaan, yaitu adanya informasi yang dimiliki oleh pihak manajemen suatu perusahaan untuk menyampaikan informsai pada masyarkat. Perusahaan dapat melakukan perhitungan mangenai struktur modal yang optimal dengan mempertimbangkan peningkatan nilai perusahan dan biaya yang akan muncul. 5. Pecking Order Theory

Pecking order theory dikemukakan oleh Stewart C. Mayers dan Nicolas Majlus pada tahun 1984. Teori ini menjelaskan keputusan pendanaan yang diambil oleh perusahaan berbeda dengan pemikiran struktur modal. Secara spesifik perusahaan mempunyai urutan-urutan prefensi dalam penggunaan dana. Pecking order theory secara singkat menyatakan bahwa perusahaan lebih menyukai penggunaan sumber dana internal yang diperoleh dari laba kegiatan perusahaan. Jika sumber dana eksternal diperlukan, perusahaan akan memulai dengan utang, kemudian dengan surat-surat berharga campuran dan saham sebagai pilihan terakhir. Teori ini menjelaskan mengenai pemilihan sumber

pendanaan yang membandingkan antara sumber dana interal dan eksternal, namun tidak menjelaskan mengenai kombinasi pendanaan perusahaan melalui hutang atau modal sendiri. Pecking order theory mendasarkan diri atas informasi asimetrik, suatu istilah yang menunjukkan bahwa manejer mempunyai informasi yang banyak tentang prospek, risiko dan nilai perusahaan dari pada pemilik modal.

6. Asymmetric Information Theory

Barley dan Mayers (dalam Firnanti, 2011:121) mengemukakan bahwa manajer mempunyai pengetahuan yang lebih luas dari pada investor. Hal ini dapat dibuktikan dengan berubahnya harga saham perusahaan akibat suatu keputusan yang diambil manajer. Asymmetric information theory merupakan suatu teori yang mengemukakan bahwa manajer perusahaan mempunyai lebih banyak informasi mengenai prospek dan risiko yang dihadapi oleh perusahaan. Keadaan ini memungkinkan manajer menggunakan informasi yang telah diketahui olehnya untuk mengambil keputusan, khususnya keputusan pendanaan.

7. Signalling Theory

Isyarat atau signal adalah suatu tindakan yang diambil manajemen perusahaan dengan memberikan petunjuk untuk investor berkaitan dengan bagaimana manajemen mmandang prospek perusahaan. Ross (dalam Hanafi, 2013:316) mengembangkan model struktur modal berupa signal yang disampaikan oleh manajer ke pasar. Manajer perusahaan yang memiliki keyakinan jika prospek perusahaan menguntungkan, maka sebisa mungkin akan menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan dengan alternatif

lain, termasuk penggunaan hutang yang melebihi target struktur modal yang normal. Sebaliknya, jika manajer perusahaan meyakini perusahaan dalam prospek yang kurang menguntungkan, maka manajer akan menjual saham perusahaan yang artinya mencari investor baru untuk berbagi kerugian. Adanya pengumuman emisi saham oleh suatu perusahaan umumnya merupakan suatu signal bahwa manajemen memandang prospek perusahaan tersebut kurang baik. Hal ini memberikan signal negatif apabila perusahaan lebih sering dari biasanya menawarkan penjualan saham baru, sehingga menekan harga saham perusahaan. Menurut Brigham dan Houston (2006:42) menyatakan bahwa dengan mengunakan beberapa teori yang telah diuraikan sebelumnya, sebagai tambahan perusahaan pada umumnya mempertimbangkan faktor-faktor berikut ketika membuat keputusan struktur modal:

1. Stabilitas penjualan, jika penjualan suatu perusahaan relatif stabil, maka perusahaan dapat menggunakan hutang dan menanggung beban tetap lebih besar.

2. Struktur aset, aset perusahaan yang digunakan sesuai dengan aktivitas umum perusahaan cenderung akan menjamin pinjaman yang diterima, sehingga perusahaan akan menggunakan hutang lebih banyak.

3. Leverage operasi, perusahaan dengan leverage operasi yang lebih sedikit memiliki kemampuan yang lebih baik dalam menerapkan leverage keuangan karena perusahaan memiliki risiko bisnis yang lebih kecil.

4. Tingkat pertumbuhan diunjukkan dengan peningkatan penjualan dari periode ke periode, perusahaan yang memiliki tingkat pertumbuhan yang tinggi harus lebih banyak menggunakan modal eksternal.

5. Profitabiltas, perusahaan yang memiliki tingkat pengembalian atas investasi yang sangat tinggi memungkikan perusahaan melakukan sebagian besar pendanaan secara internal sehingga penggunaan hutang relatif sedikit.

6. Pajak, tarif pajak sebuah perusahaan yang semakin tinggi, maka semakin besar manfaat yang diperoleh dari hutang, karena bunga dari hutang akan mengurangi pajak perusahaan.

7. Pengendalian, pengaruh hutang versus saham terhadap posisi pengendalian manajemen dapat mempengaruhi struktur modal. Akan tetapi pertimbangan pengendalian tidak selalu menghendaki pengunaan hutang atau ekuitas karena jenis modal yang memberikan perlindungan terbaik bagi manajemen bervariasi dari situasi ke situasi yang lain.

8. Sikap manajemen, karena tidak seorang pun dapat membuktikan bahwa struktur modal yang satu akan membuat harga saham lebih tinggi dari pada struktur modal lainnya, maka manajemen dapat melakukan pertimbangan sendiri terhadap struktur modal yang tepat.

9. Sikap pemberi pinjaman dan agen pemberi peringkat, sikap pemberi pinjaman dan agen pemberi peringkat mempengaruhi keputusan struktur keuangan perusahaan, sehingga perusahaan perusahaan akan mendiskusikn struktur modalnya dengan mereka.

10. Kondisi pasar yang mengalami perubahan memberikan arti penting pada struktur modal perusahaan yang optimal, jika kondisi kredit memburuk perusahaan lebih tertarik untuk menanamkan modalnya dalam bentuk saham, dan jika kondisi kredit membaik perusahaan akan menggunakan hutang. 11. Kondisi internal perusahaan berpengaruh terhadap struktur modal yang

ditargetkan, perusahaan akan memilih kondisi yang tepat untuk pembiayaan perusahaan apakah melakukan pendanaan dari dalam atau luar perusahaan. 12. Fleksibilitas keuangan, tujuan menjaga fleksibiltas keuangan dilihat dari

sudut pandang opersional adalah menjaga kapasitas pinjaman cadangan yang memadai dan hal ini bersifat pertimbangan, tetapi tergantung pada faktor-faktor yang telah diuraikan sebelumnya.

Struktur modal erat kaitannya dengan harga saham, hal ini dikarenakan salah satu unsur yang membentuk harga saham adalah persepsi investor atas kinerja perusahaan, dan struktur modal adalah salah satu unsur yang menentukan baik buruknya perusahaan, karena struktur modal akan menentukan sumber pembiayaan dan pembelanjaan yang dilakukan oleh perusahaan.

2.1.4 Nilai Perusahaan

Dalam mengambil keputusan keuangan, manajer perlu menentukan tujuan yang harus dicapai. Keputusan keuangan yang tepat dapat memaksimumkan nilai perusahaan. Nilai perusahaan sendiri merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual (Dewi dan Wirajaya, 2013:361).

Menurut Weston dan Copeland (dalam Naiborhu, 2014:34) nilai perusahaan dapat didefinisikan sebagai nilai wajar perusahaan yang menggambarkan persepsi investor terhadap perusahaan yang bersangkutan. Nilai perusahaan merupakan penjumlahan dari hutang dan ekuitas berdasarkan nilai pasar. Jika manajemen bertujuan memaksimumkan nilai perusahaan maka perusahaan harus memiliki rasio hutang terhadap ekuitas yang menghasilkan nilai perusahaan sebesar mungkin.

Soliha dan Taswan (dalam Hemastuti, 2014:11) menyatakan bahwa nilai perusahaan merupakan persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham. Harga saham terbentuk atas permintaan dan penawaran para investor, yang mengakibatkan harga saham perusahaan dapat naik atau turun. Harga saham yang tinggi akan membuat nilai perusahaan tinggi. Nilai perusahaan yang tinggi menjadi keinginan pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa yang akan datang.

Berdasarkan teori struktur modal yang menyatakan nilai suatu perusahaan tidak terlepas dari kebijakan hutang, yang diketahui bahwa kebijakan hutang berkaitan erat dengan struktur modal. Perusahaan akan berusaha mencapai tingkat struktur modal yang optimal dengan risiko yang paling kecil untuk memaksimalkan nilai perusahaan. Nilai perusahaan merupakan ukuran keberhasilan manajemen perusahaan dalam operasi masa lalu dan prospek di masa

yang akan datang untuk meyakinkan pemegang saham (Mas’ud, 2008 dan Kusuma et al., 2013).

2.2 Rerangka Pemikiran

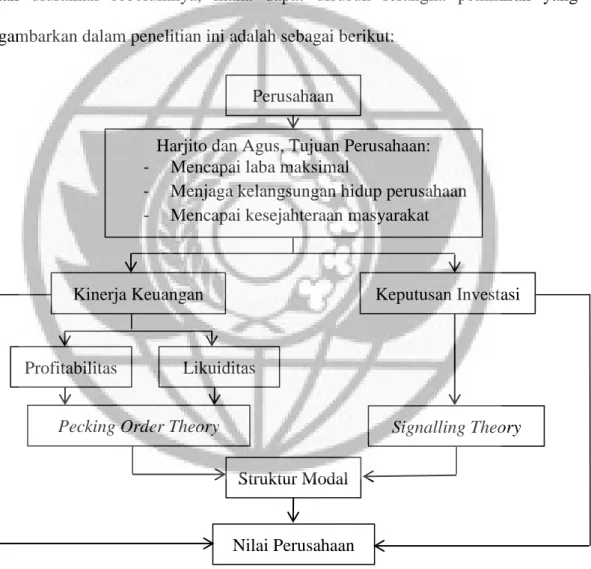

Berdasarkan landasan teori yang telah dikemukakan dan permasalahan yang telah diuraikan sebelumnya, maka dapat disusun rerangka pemikiran yang digambarkan dalam penelitian ini adalah sebagai berikut:

Gambar 1 Rerangka Pemikiran

Perusahaan

Harjito dan Agus, Tujuan Perusahaan: - Mencapai laba maksimal

- Menjaga kelangsungan hidup perusahaan - Mencapai kesejahteraan masyarakat

Kinerja Keuangan

Profitabilitas Likuiditas

Keputusan Investasi

Pecking Order Theory

Struktur Modal

Nilai Perusahaan

2.3 Perumusan Hipotesis

2.3.1 Pengaruh Profitabilitas terhadap Struktur Modal

Profitabilitas merupakan kemampuan suatu perusahaan dalam menghasilkan laba yang berkaitan yang berkaitan dengan penjualan, aktiva, dan modal perusahaan. Profitabilitas digunakan oleh investor terutama pemegang saham untuk melihat keuntungan yang benar-benar akan diperoleh dalam bentuk deviden.

Penelitian yang dilakukan oleh Savitri et al. (2012) menyatakan bahwa meningkatnya profitabilitas akan meningkatkan saldo laba, tersedianya dana intern yang semakin meningkat akan menurunkan minat perusahaan untuk melakukan pembiayaan melalui hutang, sehingga hutang menurun. Hal ini sesuai dengan penelitian yang dilakukan oleh Liwang (2011) dan Septiono et al. (2013) menyatakan bahwa variabel profitabilitas memiliki pengaruh negatif signifikan terhadap struktur modal. Berbeda halnya dengan hasil pengujian Kusuma et al. (2013) menyatakan bahwa profitabiltas berpengaruh positif namun tidak signifikan terhadap struktur modal. Berdasarkan uraian di atas, hipotesis yang diajukan adalah:

H1 : Profitabilitas berpengaruh negatif terhadap struktur modal

2.3.2 Pengaruh Likuiditas terhadap Struktur Modal

Perusahaan yang mempunyai likuiditas tinggi berarti mempunyai kemampuan membayar hutang jangka pendek, sehingga cenderung akan menurunkan total hutang, yang akhirnya struktur modal akan menjadi lebih kecil. Meskipun secara

teoritis sumber modal biayanya paling murah adalah hutang. Semakin besar kemampuan likuiditas perusahaan, maka perusahaan tersebut semakin mampu untuk membayar hutang. Menurut pecking order theory, perusahaan cenderung lebih menyukai pendanaan internal karena kecilnya risiko yang ditanggung oleh perusahaan apabila menggunakan pendanaan internal.

Pada hasil penelitian Aditya (2006) menyatakan bahwa likuiditas mempunyai pengaruh negatif terhadap struktur modal. Secara teoritis, semakin besar likuiditas perusahaan, maka semakin berkurang struktur modal perusahaan, karena perusahaan mempunyai total aset yang besar sehingga kemampuan untuk membayar hutangpun lebih besar. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Hakim (2013) dan Septiono et al. (2013). Berdasarkan uraian di atas, hipotesis yang diajukan adalah:

H2 : Likuiditas berpengaruh negatif terhadap struktur modal

2.3.3 Pengaruh Keputusan Investasi terhadap Struktur Modal

Pengambilan keputusan mengenai investasi biasanya sulit, karena memerlukan penilaian atas situasi di masa yang akan datang yang tidak mudah diramal karena adanya faktor ketidakpastian masa depan. Dalam mengambil keputusan yang dibutuhkan, perusahaan perlu penentuan komposisi struktur modal yang ideal, karena setiap penggunaan investasi dimaksudkan untuk meningkatkan kemakmuran pemodal (Husnan, 2010:153).

Hasil penelitian Nugroho (2006) menyatakan bahwa secara parsial keputusan investasi berpengaruh signifikan positif terhadap struktur modal. Peningkatan

investasi yang diproksikan dengan price earning ratio (PER) merupakan apresiasi pasar terhadap kinerja perusahaan yang semakin baik, sehingga akan menarik perhatian investor untuk menanamkan modal dan menarik perhatian kreditor untuk meminjamkan dananya.

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Pertiwi dan Artini (2014) yang menyatakan bahwa dari hasil uji t, keputusan investasi memiliki pengaruh positif dan signifikan terhadap struktur modal. Namun tidak sejalan dengan penelitian yang dilakukan oleh Sebayang dan Putra (2013) yang menunjukkan keputusan investasi berpengaruh signifikan negatif terhadap struktur modal. Berdasarkan uraian di atas, hipotesis yang diajukan adalah:

H3 : Keputusan investasi berpengaruh positif terhadap struktur modal

2.3.4 Pengaruh Profitabilitas terhadap Nilai Perusahaan

Perusahaan yang memiliki tingkat profitabilitas yang tinggi dikaitkan dengan mampunya perusahaan tersebut dalam mendayagunakan sumber daya atau aset yang dimiliki perusahaan untuk menghasilkan laba, yang nantinya mampu menciptakan nilai perusahaan yang tinggi dan memaksimumkan kekayaan pemegang sahamnya dan akan mendapatkan respon positif dari pihak luar. Profitabilitas dapat mencerminkan keuntungan dari investasi keuangan, artinya profitabilitas berpengaruh terhadap nilai perusahaan karena sumber internal yang semakin besar (Pangulu, 2014).

Hasil penelitian Dj et al. (2012) menyatakan bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan. Profitabilitas menunjukkan tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya. Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah bunga dan pajak, sehingga dengan profitabilitas yang tinggi dapat memberikan nilai tambah kepada nilai perusahaannya yang tercermin pada harga saham perusahaan.

Hasil penelitian tersebut sejalan dengan penelitian yang dilakukan Nurhayati (2012) dan Kusuma et al. (2013) yang menyatakan profitabilitas mempunyai pengaruh positif signifikan terhadap nilai perusahaan. Berdasarkan uraian di atas, hipotesis yang diajukan adalah:

H4 : Profitabilitas berpengaruh positif terhadap nilai perusahaan

2.3.5 Pengaruh Likuiditas terhadap Nilai Perusahaan

Menurut Munawir (dalam Rompas, 2013) tingkat likuiditas yang tinggi memperkecil kegagalan perusahaan dalam memenuhi kewajiban finansial jangka pendek kepada kreditur dan berlaku pula sebaliknya. Tinggi rendahnya rasio ini akan mempengaruhi minat investor untuk menginvestasikan dananya. Makin besar rasio ini maka makin efisien perusahaan dalam mendayagunakan aset lancar perusahaan.

Hasil penelitian yang dilakukan oleh Nurhayati (2012) menunjukkan bahwa likuiditas mempunyai pengaruh yang tidak signifikan terhadap nilai perusahaan. Hal ini mengindikasikan bahwa jika kemampuan perusahaan memenuhi

kewajiban jangka pendeknya semakin tinggi mestinya nilai perusahaan akan meningkat, namun kenyataannya peningkatan kemampuan perusahaan tersebut tidak cukup meningkatkan nilai perusahaan secara signifikan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Septiono et al. (2013) menyatakan likuiditas tidak berpengaruh secara parsial terhadap nilai perusahaan. Hal ini menunjukkan semakin tinggi likuiditas akan semakin menurunkan nilai perusahaan tetapi dengan tingkat pengaruh terhadap nilai perusahaan yang tidak terlihat signifikan. Berdasarkan uraian di atas, hipotesis yang diajukan adalah: H5 : Likuiditas berpengaruh positif terhadap nilai perusahaan

2.3.6 Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

Efek langsung keputusan investasi terhadap nilai perusahaan merupakan hasil perolehan dari kegiatan investasi itu sendiri melalui pemilihan proyek atau kebijakan lainnya. Prospek perusahaan yang tumbuh mempunyai nilai pasar relatif tinggi dan investor melihatnya sebagai sinyal untuk penanaman modal di perusahaan.

Hasil penelitian Wahyuni et al. (2013) menyatakan variabel keputusan investasi (PER) memiliki pengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini mengindikasikan bahwa jika investasi perusahaan bagus maka akan berpengaruh terhadap kinerja perusahaan dan akan direspon positif oleh investor dengan membeli saham perusahaan, sehingga harga saham perusahaan tersebut naik dan sebaliknya. Semakin positif PER menandakan semakin bagus investasi yang dimiliki oleh perusahaan. Perusahaan yang memiliki PER positif

akan direspon positif oleh investor dengan membeli saham sehingga menaikkan nilai perusahaan. Hasil penelitian ini sejalan dengan penelitian Wijaya et al. (2010), Efni (2011), dan Naiborhu (2014) menyatakan bahwa keputusan investasi mempunyai pengaruh positif terhadap nilai perusahaan. Berdasarkan uraian di atas, hipotesis yang diajukan adalah:

H6 : Keputusan investasi berpengaruh positif terhadap nilai perusahaan

2.3.7 Pengaruh Struktur Modal terhadap Nilai Perusahaan

Menurut Riyanto (2010) dengan mendasarkan pada konsep cost of capital maka struktur modal yang optimum adalah struktur modal yang dapat meminimumkan biaya penggunaan modal rata-rata (average cost of capital).

Menurut Awat dan Muljadi (dalam Kusnaeni, 2012) menyatakan struktur modal yang optimal dapat diartikan sebagai suatu struktur modal yang memaksimumkan kemakmuran pemilik atau pemegang saham atau memaksimumkan nilai perusahaan.

Moddigliani Miller mengemukakan bahwa dengan memasukkan pajak penghasilan perusahaan, penggunaan hutang akan meningkatkan nilai perusahaan. Jika pendekatan Moddigliani Miller dalam kondisi ada pajak penghasilan perusahaan benar, maka nilai perusahaan akan meningkat terus karena penggunaan hutang yang semakin besar. Ini mengindikasikan bahwa struktur modal yang optimal dapat dicapai dengan menyeimbangkan keuntungan perlindungan pajak dengan beban biaya sebagai akibat penggunaan hutang yang semakin besar.

Dalam hal ini terdapat trade off antara biaya dan manfaat atas penggunaan hutang. Semakin besar proporsi hutang maka semakin besar perlindungan pajak yang diperoleh, tetapi biaya kebangkrutan yang mungkin timbul juga semakin besar. Hutang dapat digunakan untuk mengendalikan penggunaan arus kas bebas secara berlebihan oleh manajemen, dengan demikian menghindari investasi yang sia-sia (Hermuningsih, 2013).

Hasil penelitian ini sejalan dengan penelitian Uniariny (2012) dan Hermuningsih (2013). Berdasarkan uraian di atas, hipotesis yang diajukan adalah: H7 : Struktur modal berpengaruh positif terhadap nilai perusahaan