338

PENGARUH EARNING PER SHARE, ARUS KAS

OPERASI, ECONOMIC VALUE ADDED, MARKET

VALUE ADDED TERHADAP RETURN SAHAM

Lusiana, Indri Yenni

Universitas Putra Indonesia YPTK Padang, Indonesia

[email protected]ABSTRAK

Penelitian ini dilakukan pada PT Bursa Efek Indonesia. Tujuan dari penelitian ini adalah untuk

mengetahui pengaruh Earning Per Share, Arus Kas Operasi, Economic Value Added, Market Value

Added terhadap Return Saham.

Analisi data dalam penelitian ini menggunakan analisis uji koefisien secara parsial (Uji T) dan uji koefisien regresi secara bersama-sama (Uji-F). Adapun secara keseluruhan analisis data ini menggunakan bantuan komputer dengan software program SPSS version 21.0 for windows. Persamaan regresi yang telah didapat dari penelitian ini adalah Y = 0,18 + 0,884X1 + 0,180X2 - 0,076X3 + 0,005X4, angka 0,18 hal ini berarti bahwa jika variabel independen adalah Rp 0,- maka rata-rata return saham sebesar 0,18. Dimana setiap peningkatan earning per share Rp 1,- akan mengakibatkan kenaikan pada return saham sebesar 0,884. Sedangkan setiap kenaikan arus kas operasi Rp 1,- akan mengakibatkan kenaikan return saham sebesar 0,180, setiap penurunan

economic value added Rp 1,- akan mengakibat kan penurunan return saham sebesar -0,076 dan setiap kenaikan market value added Rp 1,- akan mengakibatkan kenaikann return saham sebesar 0,005.

Kata kunci : Earning Per Share, Arus Kas Operasi, Economic Value Added, Market Value Added,Return Saham

1. PENDAHULUAN

Bursa efek Indonesia telah menjadi bagian penting dari perkembangan perekonomian Indonesia. Pasar modal dapat menjadi alternatif pendanaan bagi perusahaan di Indonesia selain melalui perbankan kehadiran pasar modal juga dapat dijadikan sarana investasi bagi masyarakat selain investasi pada property, emas dan deposito. datang. Alasan seseorang untuk berinvestasi adalah untuk memperoleh keuntungan. Dalam konteks manajemen investasi tingkat keuntungan investasi tersebut disebut sebagai return. Return yang diharapkan investor dari investasi yang dilakukannya merupakan kompensasi atas biaya kesempatan (opportunity cost) dan risiko penurunan daya beli akibat adanya pengaruh inflasi. Return tersebut dapat berupa deviden maupun capital gain.

Salah satu alat ukur kinerja melalui pendekatan laba yang harus diperhatikan dalam analisis perusahaan adalah Informasi EPS, suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan untuk semua pemegang saham perusahaan. Elemen penting lainnya dalam laporan keuangan dalam memberikan informasi berharga terhadap para investor adalah arus kas operasi. Laporan arus kas berdasarkan PSAK No.2 tahun 2009 laporan arus kas melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktifitas operasi, investasi dan pendanaan ( Ikatan Akuntansi Indonesia,2013).

EVA merupakan alat pengukur kinerja perusahaan, di mana kinerja perusahaan diukur dengan melihat selisih antara tingkat pengembalian modal dan biaya modal, lalu dikalikan dengan modal yang beredar pada awal tahun. Nilai sekarang dari EVA yang diharapkan adalah Market value added (MVA) yang merupakan nilai pasar utang dan modal perusahaan dari total modal yang digunakan untuk mendukung nilai tambah.

339 Disini penulis tertarik untuk melakukan penelitian ini dengan judul “Pengaruh Earning Per Share, Arus Kas Operasi, Economic value added, dan Market value added Terhadap Return Saham (pada Perusahaan Manufaktur (Financial Institusion) yang Terdaftar pada Bursa Efek Indonesia)”.

2.1 LANDASAN TEORI 2.1.1 Return Saham

Secara umum tingkat keuntungan (return) investasi dalam sekuritas di pasar modal dapat dituliskan dalam persamaan matematis sebagai berikut:

Return saham = 𝑷𝒕−𝑃𝑡−1 𝑃𝑡−1 dimana :

Pt = harga saham pada periodet

Pt-1 = harga saham pada akhir periode t-1

2.1.2 Earning Per Share

Earning Per Share merupakan perbandingan antara laba bersih setelah pajak pada tahun buku terhadap saham yang diterbitkan perusahaan.(Hadi:2015)

.

Rumus yang digunakan untuk mengukur EPS adalah: EPS = laba bersih

jumlah saham yang beredar 2.1.3 Arus Kas Operasi

Menurut Cecily (2011:221) laporan arus kas memberikan informasi mengenai sumber dan pengunaan uang tunai dari aktifitas operasi, investasi, dan pendanaan. Informasi tersebut berguna saat mengelola komitmen arus kas keluar, beradaptasi dengan perubahan negatif dalam kondisi bisnis, dan menilai komitmen kas baru. 2.1.4 Economic Value Added

Brigham (2010:111) menyatakan bahwa EVA merupakan estimasi laba ekonomi usaha yang sebenarnya untuk tahun tertentu, dan sangat jauh berbeda dari laba bersih akuntansi dimana laba akuntansi tidak dikurangi dengan biaya ekuitas sementara dalam perhitungan EVA biaya ini akan dikeluarkan.

Rumus untuk menghitung EVA suatu perusahaan bisa dituliskan sebagai berikut: EVA = NOPAT - (Cost Of Capital x Capital Employed)

= EBIT (1-Tax Rate)-WACC x Capital Employed Dimana:

NOPAT = net operating profit after tax

WACC = Besarnya biaya modal rata-rata tertimbang perusahaan yang pada umumnya terdiri atas hutang yang memiliki bunga dan modal sendiri

Capital =Jumlah dana yang tersedia bagi perusahaan untuk membiayai usahanya, yang merupakan penjumlahan dari total hutang yang memiliki bunga dan modal sendiri.

340 Brigham (2010:114) mendefenisikan MVA sebagai perbedaan antara nilai pasar ekuitas suatu perusahaan dengan nilai buku seperti yang disajikan dalam neraca. Nilai pasar dihitung dengan mengalikan harga saham dengan jumlah saham yang beredar.

Dalam Kamaludin Dan Rini ( 2012:60 ) MVA dapat dihitung dengan rumus: MVA = Nilai pasar saham - Ekuitas modal yang diberikan oleh pemegang saham MVA = (Saham beredar)(harga saham) - Total ekuitas saham biasa

2.2 Kerangka Pikir

Kerangka pikir dalam penelitian ini dapat dilihat pada gambar berikut ini: Gambar 2.1 Kerangka Pikir H1 H2 H3 H4 2.3 Hipotesis

Berdasarkan uraian diatas hipotesis yang dikembangkan sebagai berikut: 1. Diduga Earning Per Share mempunyai pengaruh signifikan positif terhadap return

saham pada perusahaan manufaktur (Financial Institusion) yang terdaftar di Bursa Efek Indonesia.

2. Diduga Arus Kas Operasi mempunyai pengaruh signifikan positif terhadap return saham pada perusahaan manufaktur (Financial Institusion) yang terdaftar di Bursa Efek Indonesia.

3. Diduga Economic Value Added mempunyai pengaruh signifikan positif terhadap return saham pada perusahaan manufaktur (Financial Institusion) yang terdaftar di Bursa Efek Indonesia.

4. Diduga Market Value Added mempunyai pengaruh signifikan positif terhadap return saham pada perusahaan manufaktur (Financial Institusion ) yang terdaftar di Bursa Efek Indonesia.

Earning Per Share

(X1)

Arus Kas Op

erasi (X2)Economic Value Added

(X3)

Market Value Added

(X4)

Return Saham

(Y)

341 5. Diduga Earning Per Share, Arus Kas Operasi, Economic Value Added, dan Market Value Added mempunyai pengaruh signifikan positif terhadap Return Saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3. METODE PENELITIAN 3.1 Tempat/Objek Penelitian

Penelitian ini dilaksanakan pada perusahaan Financial Institusion yang terdaftar di Bursa Efek Indonesia ( BEI ) pada tahun 2011-2015.

3.2 Operasional Variabel 3.2.1 Variabel Dependen (Y)

variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Dalam penelitian ini akan menggunakan variabel dependen return saham

3.2.2 Variabel Independen (X)

Variabel independen adalah variabel yang mempengaruhi variabel dependen. Dalam penelitian ini terdapat 4 (empat) variabel independen yaitu Earning Per Share (X1), Arus Kas Operasi (X2), Economic Value Added (X3). Market Value Added (X4).

3.3 Sumber Data

Metode dokumentasi yaitu mengumpulkan data yang tidak langsung berupa laporan keuangan yang berisi neraca, rugi/laba dan data penunjang yang diperoleh dari dokumentasi laporan keuangan tahunan yang tersedia di Indonesian Capital Market Directory (ICMD) dan Bursa Efek Indonesia (BEI) melalui akses internet www.idx.co.id

3.3.1 Populasi

Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan Financial Institusion yang terdaftar di Bursa Efek Indonesia dan mengeluarkan laporan keuangan secara lengkap yang telah diaudit oleh akuntan secara kontinyu selama tahun 2011 sampai dengan 2015.

3.3.2 Sampel

Beberapa kriteria yang ditetapkan untuk memperoleh sampel sebagai berikut : 1. Merupakan perusahaan-perusahaan yang bergerak dibidang manufaktur

khususnya dibidang Financial Institusion dan tercatat sebagai emiten dari tahun 2011-2015.

2. Perusahaan yang secara berturut-turut mengeluarkan laporan keuangan tahunan periode 2011-2015.

3. Perusahaan memiliki data keuangan dalam Rupiah.

Berdasarkan kriteria sampling yang telah dilakukan, maka terpilih 11 perusahaan yang dapat dijadikan sampel dalam penelitian ini.

Tabel 3.1 Daftar Perusahaan

NO KODE

PERUSAHAAN

NAMA PERUSAHAAN

1 ADMF PT. ADIRA DINAMIKA MULTI FINANCE, Tbk

2 BBLD PT. BUANA FINANCE, Tbk

342

4 BPFI PT. BATAVIA PROSPERINDO FINANCE, Tbk

5 CFIN PT. CLIPAN FINANCE INDONESIA, Tbk

6 DEFI PT. DANASUPRA ERAPASIFIC, Tbk

7 HDFA PT. HD FINANCE, Tbk

8 IBFN PT. INTAN BARUPRANA FINANCE, Tbk (Listing

Tanggal 22/12/2014)

9 IMJS PT.INDOMOBIL MULTI JASA, Tbk

(Listing Tanggal 10/12/2013)

10 MFIN PT. MANDALA MULTIFINANCE, Tbk

11 MGMA PT.MAGNA FINANCE, Tbk

(Listing Tanggal 07/07/2014)

12 TIFA PT. TIFA FINANCE, Tbk

13 TRUS PT. TRUS FINANCE INDONESIA, Tbk

14 VRNA PT. VERENA MULTI FINANCE, Tbk

15 WOMF PT. WAHANA OTTOMITRA MULIARTHA, Tbk

(Listing Tanggal 09/12/2013) 3.4 Alat Analisis

3.4.1Uji Asumsi Klasik

Pengujian asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi. Keempat asumsi klasik yang dianalisis dilakukan dengan menggunakan program SPSS 23

3.4.2 Analisis Regresi Berganda

Metode ini digunakan untuk menjelaskan pola hubungan antara variabel independen yaitu komite audit,struktur kepemilikan publik,struktur kepemikijan saham terbesar dengan variabel dependen yaitu pengindaran pajak maka persamaan garis regresinya adalah :

Y= a + b1X1+ b2X2+ b3X3+ + e Keterangan:

Y = penghindaran pajak

A = Konstanta

b1, b2, b3,b4 = Koefisien persamaan regresi prediktor X1, X2, X3 dan X4

X1 = Variabel KOMITE

X2 = Variabel PUB

X3 = Variabel LSH

E = Faktor pengganggu

3.4.3 Uji Signifikan Parameter Individual ( Uji Statistik T)

Uji statistik t digunakan untuk menguji apakah variabel tersebut berpengaruh secara signifikan terhadap variabel tergantung atau tidak Suliyanto (2011:62). Dasar analisis uji statistik t adalah sebagai berikut:

a. Apabila t hitung < t tabel ,maka Ha diterima dan Ho dotolak ,berarti tidak ada pengaruh antara variabel independen secara parsial terhadp vriabel dependen. b. Apabila t hitung > t tabel ,maka Ha diterima dan Ho ditolak ,berarti ada pengaruh

antara variabel independen secara parsial terhadap variabel dependen. 3.4.4 Uji Pengaruh Sumultan (Uji Statistik F)

Uji F digunakan untuk menguji signifikan atau ketepatan model (goodness of fit).Uji F ini juga sering disebut sebagai uji simultan,untuk menguji apakah variabel bebas yang digunakan dalam model mampu menjelaskan perubahan nilai variabel tergantung atau tidak Suliyanto (2011:60).

343 4.1 Penyajian Data

4.1.1 Return Saham

PT. Adira Dinamika Multi Finance, Tbk pada tahun 2010 memiliki closing price Rp. 12.000,- dan pada tahun 2011 memiliki closing price Rp. 12.700,- dari data ini return dapat diformulasikan sebagai berikut :

R2011 = Rp.12.700−Rp.12.000

Rp.12.000 R2011 = 0,058

4.1.2 Earning Per Share

PT. Adira Dinamika Multi Finance, Tbk pada tahun 2011 memiliki laba bersih sebesar Rp.1.583.321.000.000,- dan pada tahun 2011 memiliki jumlah saham beredar sebesar 1.000.000.000 dari data ini earning per share dapat diformulasikan sebagai berikut :

R2011 = 1.583.321.000.000

1.000.000.000 R2011 = 1.583

4.1.3 Arus Kas Operasi

Arus kas operasi yang positif mengindikasikan bahwa perusahaan mampu membiayai kegiatan operasionalnya dan menghasilkan dana lebih sehingga investor dapat mengetahui bahwa perusahaan telah dijalankan dengan baik serta memungkinkan menerima dividen kas di masa depan.

Data arus kas operasi diperoleh dari laporan keuangan perusahaan yaitu pada bagian laporan arus kas

4.1.4 Economic Value Added (EVA)

Dari perhitungan sebelumnya diketahui bahwa nilai NOPAT PT. Adira Dinamika Multi Finance, Tbk tahun 2011 sebesar Rp. 708.043.000.000 dan nilai capital charges sebesar Rp. 633.544.212.333, maka perhitungan EVA dapat diformulasikan sebagai berikut :

EVA = NOPAT – Capital Charges

EVA2011 = Rp. 1.050.106.000.000 + Rp. 430.489.978.930

EVA2011 = Rp. 1.480.595.978.930

4.1.5 Market Value Added

Data saham beredar dari saham pada PT. Adira Dinamika Multi Finance, Tbk pada tahun 2011 adalah Rp. 1.000.000.000, harga saham sebesar Rp. 12.700 dan ekuitas modal yang diberikan pemegang saham pada tahun 2011 adalah sebesar Rp. 100.000.000.000 MVA2011 = (Rp. 1.000.000.000 x Rp. 12.700) - Rp. 100.000.000.000 MVA2011 = Rp. 12.600.000.000.000 4.2 Analisis Data 4.2.1 Uji Normalitas Tabel 4.1

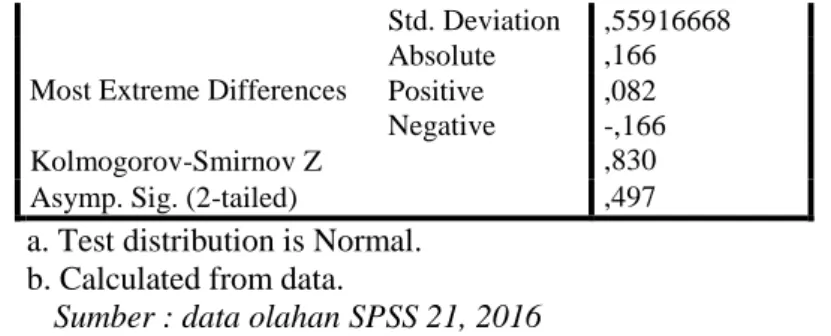

Uji Normalitas One-Sample Kolmograv-Smirnov test One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 25

344

Std. Deviation ,55916668

Most Extreme Differences

Absolute ,166

Positive ,082

Negative -,166

Kolmogorov-Smirnov Z ,830

Asymp. Sig. (2-tailed) ,497

a. Test distribution is Normal. b. Calculated from data.

Sumber : data olahan SPSS 21, 2016

Berdasarkan tabel 4.7 diatas terlihat bahwa uji normalitas menunjukkan level signifikan lebih besar dari α (α = 0,05) yaitu 0,497 > 0,05 untuk variable return saham, earning per share, arus kas operasi, economic value added, market value added. Dengan demikian dapat dinyatakan data dari kelima variabel penelitian terdistibusi normal sehingga layak dipakai untuk analisis regresi berganda.

4.2.2 Uji Hipotesis 4.2.2.1 Uji Determinasi

Tabel 4.2 Uji Determinasi Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate 1 ,999a ,998 ,997 ,61254 a. Predictors: (Consta nt), LN_MARKET_VALUE_ADDED, LN_EARNING_PER_SHARE, LN_ECONOMIC_VALUE_ADDED, LN_ARUS_KAS_OPERASI

Hasil pengujian dari tabel 4.10 mengahasilkan nilai Adjusted R Square sebesar 0,997. Nilai Adjusted R Square ini menunjukkan bahwa besarnya kontribusi variabel independen terhadap variabel dependen adalah sebesar 99,7% sedangkan sisanya sebesar 0,3% ditentukan oleh variabel lain yang tidak diteliti dalam model.

4.2.2.2 Analisis Regresi Linear Berganda

Berikut ini adalah tabel hasil pengolahan data yang menjadi dasar dalam pembentukan model penelitian ini :

Tabel 4.3

Hasil Koefisien Regresi Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) ,018 ,243 ,074 ,942 LN_EARNING_PER_SHAR E ,884 ,349 ,888 2,536 ,020 LN_ARUS_KAS_OPERASI ,180 ,330 ,183 ,545 ,592

345 LN_ECONOMIC_VALUE_ ADDED -,076 ,229 -,076 -,333 ,743 LN_MARKET_VALUE_AD DED ,005 ,120 ,005 ,038 ,970

Sumber : data olahan spss 21, 2016

Dari pengolahan data statistik di atas maka diperoleh persamaan regresi linear berganda sebagai berikut:

Y = 0,18 + 0,884X1 + 0,180X2 - 0,076X3 + 0,005X4 Persamaan di atas dapat dijelaskan sebagai berikut:

1. Nilai konstanta yang diperoleh sebesar 0,18. Hal ini berarti bahwa jika variabel independen adalah nol, maka rata-rata return saham sebesar 0,18.

2. Nilai koefisien regresi variabel Earning Per Share (X1) sebesar 0,884. Hal ini menandakan bahwa apabila earning per share mengalami kenaikan 1 persen sedangkan variabel lain dianggap konstan, maka akan mengalami kenaikan sebesar 0,884 persen.

3. Nilai koefisien regresi variabel Arus Kas Operasi (X2) sebesar 0,180. Berarti apabila Arus Kas Operasi mengalami penurunan 1 rupiah sedangkan variabel lain dianggap konstan, maka return saham akan mengalami penurunan sebesar 0,180 rupiah.

4. Nilai koefisien regresi variabel Economic Value Added (X3) sebesar -0,076 Berarti apabila EVA mengalami penurunan 1 rupiah sedangkan variabel lain dianggap konstan, maka return saham akan mengalami penurunan sebesar – 0,076 rupiah. 5. Nilai koefisien regresi variabel Market Value Added (X4) sebesar 0,005. Berarti

apabila MVA mengalami penurunan 1 rupiah sedangkan variabel lain dianggap konstan, maka return saham akan mengalami penurunan sebesar 0,005 rupiah. 4.2.2.3 Uji Hipotes Secara Persial Uji T

Nilai ttabel dengan α = 0,05 dan derajat bebas (db) = n-1 = 30 – 1 = 29 adalah 2,045.

Berdasarkan tabel 4.10 maka dapat dilihat pengaruh antar variabel independen secara parsial dan simultan terhadap variabel dependen adalah sebagai berikut :

Pengujian hipotesis pertama (H1) dilakukan dengan membandingkan nilai thitung dan

ttabel. Hipotesis diterima jika thitung > ttabel dan nilai sig < α = 0,05. Nilai ttabel pada α = 0,05

adalah 2,045. Untuk variabel earning per share nilai thitung adalah 2,536 dan nilai sig adalah

0,20. Dengan demikian dapat dikatakan bahwa thitung > ttabel yaitu 2,536 < 2,045, nilai

signifikan 0,020 < α = 0,05, dengan Berdasarkan keterangan tersebut maka Ho di tolak dan Ha di terima. Hal ini dapat disimpulkan bahwa earning per share secara parsial berpengaruh signifikan terhadap return saham.

Pengujian hipotesis pertama (H2) dilakukan dengan membandingkan nilai thitung dan

ttabel. Hipotesis diterima jika thitung > ttabel dan nilai sig < α = 0,05. Nilai ttabel pada α = 0,05

adalah 2,045. Untuk variabel arus kas operasi nilai thitung adalah 0,545 dan nilai sig adalah

0,592. Dengan demikian dapat dikatakan bahwa thitung < ttabel yaitu -0,545 > 2,045, nilai

signifikan 0,592 > α = 0,05, Berdasarkan keterangan tersebut maka Ho di tolak dan Ha di terima. Hal ini dapat disimpulkan bahwa arus kas operasisecara parsial tidak berpengaruh terhadap return saham.

Pengujian hipotesis pertama (H3) dilakukan dengan membandingkan nilai thitung dan

ttabel. Hipotesis diterima jika thitung > ttabel dan nilai sig < α = 0,05. Nilai ttabel pada α = 0,05

adalah 2,045. Untuk variabel economic value added nilai thitung adalah -0,333 dan nilai sig

adalah 0,743. Dengan demikian dapat dikatakan bahwa thitung < ttabel yaitu -0,333 < 2,045,

nilai signifikan 0,743 > α = 0,05, Berdasarkan keterangan tersebut maka Ho di terima dan Ha di tolak. Hal ini dapat disimpulkan bahwa economic value added secara parsial tidak berpengaruh signifikan terhadap return saham.

Pengujian hipotesis pertama (H4) dilakukan dengan membandingkan nilai thitung dan

346 adalah 2,045. Untuk variabel market value added nilai thitung adalah 0,38 dan nilai sig adalah

0,970. Dengan demikian dapat dikatakan bahwa thitung < ttabel yaitu -0,38 > 2,045, nilai

signifikan 0,970 > α = 0,05, Berdasarkan keterangan tersebut maka Ho di terima dan Ha di tolak. Hal ini dapat disimpulkan bahwa market value added secara parsial tidak berpengaruh signifikan terhadap return saham.

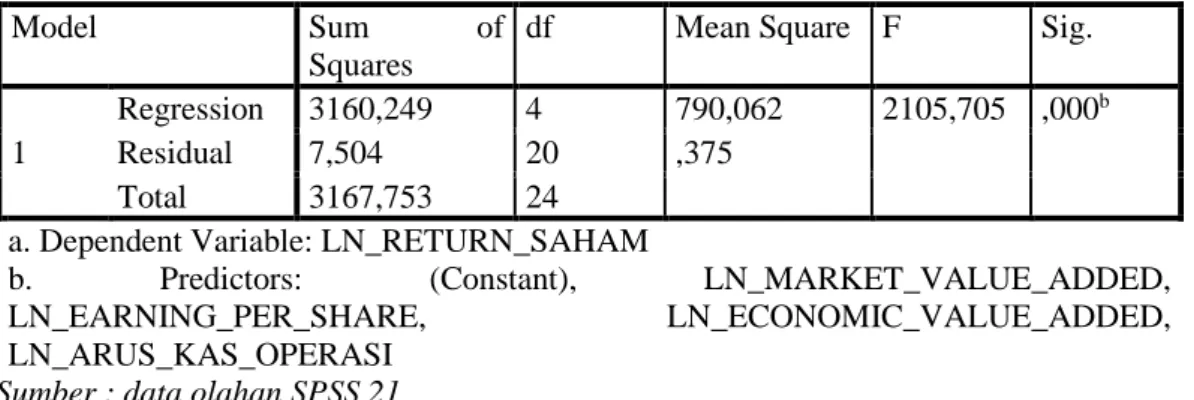

4.2.2.4 Uji F Statistik

Uji F dilakukan untuk menguji apakah secara bersama-sama variabel independen mampu menjelaskan variabel dependen secara baik atau untuk menguji apakah model yang digunakan telah fix atau tidak. Patokan yang digunakan adalah dengan membandingkan nilai sig yang didapat dengan derajat signifikansi α = 0,05. Apabila nilai sig lebih kecil dari derajat signifikansi, maka persamaan regresi yang diperoleh dapat diandalkan (sudah fix)

Tabel 4.4 Uji F ANOVAa

Model Sum of

Squares

df Mean Square F Sig.

1

Regression 3160,249 4 790,062 2105,705 ,000b

Residual 7,504 20 ,375

Total 3167,753 24

a. Dependent Variable: LN_RETURN_SAHAM

b. Predictors: (Constant), LN_MARKET_VALUE_ADDED,

LN_EARNING_PER_SHARE, LN_ECONOMIC_VALUE_ADDED,

LN_ARUS_KAS_OPERASI Sumber : data olahan SPSS 21

Hasil pengolahan data menunjukkan hasil sebesar 2105,705 yang signifikan pada 0,000 (sig < 0,05). Hal ini berarti bahwa Ho ditolak. Hal ini dapat disimpulkan bahwa earning per share, arus kas operasi, economic value added, market value added secara bersama-sama (simultan) berpengaruh terhadap return saham.

Berdasarkan hasil dan pembahasan penelitian, maka ke 3 (tiga) hipotesis penelitian dapat disimpulkan pada Tabel 4.5 sebagai berikut:

Tabel 4.5

Hasil Pengujian Hipotesis Penelitian

No Keterangan Hasil

1

Diduga Earning Per Share berpengaruh signifikan terhadap return saham pada perusahaan manufaktur (Financial Institusion ) yang terdaftar di Bursa Efek Indonesia

Diterima

2

Diduga Arus Kas Operasi mempunyai pengaruh signifikan terhadap return saham pada perusahaan manufaktur (Financial Institusion ) yang terdaftar di Bursa Efek Indonesia

Ditolak

3

Diduga Economic Value Added mempunyai pengaruh signifikan terhadap return saham pada perusahaan manufaktur (Financial Institusion ) yang terdaftar di Bursa Efek Indonesia

Ditolak

4

Diduga Market Value Added mempunyai pengaruh signifikan terhadap return saham pada perusahaan manufaktur (Financial Institusion ) yang terdaftar di Bursa Efek Indonesia.

347 5

Diduga Earning Per Share, Arus Kas Operasi, Economic Value Added, Market Value Added mempunyai pengaruh signifikan terhadap Return Saham pada perusahaan manufaktur (Financial Institusion) yang terdaftar di Bursa Efek Indonesia.

Diterima

5. KESIMPULAN

Penelitian ini bertujuan untuk mengetahui pengaruh Earning Per Share, Arus Kas Operasi, Economic Value Added, Market Value Added terhadap Return Saham pada perusahaan manufaktur (financial institution) yang terdaftar dalam Bursa Efek Indonesia tahun 2011-2015.

Dari hasil penelitian diperoleh kesimpulan sebagai berikut :

1. Hasil penelitian menunjukkan bahwa Variabel Earning Per Share secara parsial berpengaruh positif terhadap Return Saham pada perusahaan manufaktur (financial institution) yang terdaftar dalam Bursa Efek Indonesia (BEI). 2. Hasil penelitian menunjukkan bahwa Variabel Arus Kas Operasisecara parsial

tidak berpengaruh dan tidak signifikan terhadap Return Saham pada perusahaan manufaktur (financial institution) yang terdaftar dalam Bursa Efek Indonesia (BEI).

3. Hasil penelitian menunjukkan bahwa Variabel Economic Value Added secara parsial tidak berpengaruh dan tidak signifikan terhadap Return Saham pada perusahaan manufaktur (financial institution) yang terdaftar dalam Bursa Efek Indonesia (BEI).

4. Hasil penelitian menunjukkan bahwa Variabel Market Value Added secara parsial tidak berpengaruh dan tidak signifikan terhadap Return Saham pada perusahaan manufaktur (financial institution) yang terdaftar dalam Bursa Efek Indonesia (BEI).

5. Hasil penelitian menunjukkan bahwa Earning Per Share, Arus Kas Operasi, Economic Value Added, Market Value Added berpengaruh dan signifikan terhadap Return Saham pada perusahaan manufaktur (financial institution) yang terdaftar dalam Bursa Efek Indonesia (BEI).

DAFTAR PUSTAKA

[1] Brigham, Eugene F. dan Joel F. Houston. 2010. Dasar-dasar Manajemen Keuangan, Buku 1, Edisi Kesebelas. Jakarta: Salemba Empat

[2] Cecily, A, Raiborn. 2011. Akuntansi Biaya. Jakarta: Salemba Empat

[3] Fahmi, Irham. 2014. Manajemen Keuangan Perusahaan dan Pasar Modal. Jakarta. Mitra Wacana Media..

[4] Hadi Nor. 2015. Pasar Modal, Yogyakarta : Graha Ilmu

[5] Kamaludin dan Rini Indriani. 2012. Manajemen keuangan “ Konsep Dasar Dan Penerapannya “. Bandung : Mandar Maju

[6] Kasmir, 2010.Dasar-dasar perbankan. Jakarta. PT Raja Grafindo Persada

[7] Kasmir. 2014,“Analisis Laporan Keuangan.Cetakan ke-7.Jakarta. PT. RajaGrafindo. [8] Kewal, S.S. 2012.” Pengaruh Inflasi, Suku Bunga, Kurs dan Pertumbuhan PDB

348 [9] Krisna, Anak Agung Gede Aditya & Ni Gusti Putu Wirawati. 2013. Pengaruh Inflansi, Nilai Tukar Rupiah, Suku Bunga SBI Pda Indeks Harga Saham Gabungan di BEI. Jurnal Akuntansi : Universitas Udayama. Vol 3 No 2 (2013) Halaman 421-435. [10] Mardiyati, Umi dan Rosalina, Ayi. 2013. Analisis pengaruh nilai tukar, tingkat suku

bunga dan inflasi terhadap harga saham. Jurnal manajemen Sains Indonesia.

Vol.4No.1,2013. Jakarta: Universitas Jakarta

[11] Mohamad Samsul. 2006. Pasar Modal dan Manajemen Portofolio. Jakarta: Erlangga. [12] Prasetyo, Andri.2013,” Pengaruh Leverage dan Profitabilitas Terhadap Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia

Tahun 2009-2011”. Universitas Maritim Raja Ali Haji Tanjung Pinang.

[13] Sulianto. 2011. Ekonometrika Terapan: Teori dan Aplikasi dengan SPSS. Yogyakarta: CV. Andi Offset

[14] Singgih Santoso.2012. Panduan Lengkap SPSS, Jakarta: Elex Media Komputindo. [15] Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan RD. Bandung:

Alfabeta

[16] Sunariyah. 2011. Pengantar Pengetahuan Pasar Modal, Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN, Yogyakarta

[17] Utari, Dewi. 2014. Manajemen Keuangan : Edisi Revisi Kajian Praktik dan Teori

Dalam Mengelola Keuangan Organisasi Perusahaan. Jakarta. Mitra Wacana Media.

[18] Wiwoho, Zainul. 2005. Analisis Pengaruh Faktor Fundamental dan Kondisi Makro Ekonomi Terhadap Indeks Harga Saham Sektor Manufaktur (Studi Kasus Pada