PENGARUH KEJELASAN SASARAN ANGGARAN DAN KOMITMEN

ORGANISASI TERHADAP HUBUNGAN PARTISIPASI ANGGARAN

DAN KEEFEKTIFAN ANGGARAN PADA RUMAH SAKIT

DI W1LAYAH SOLO

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Syarat-syarat G u n a m e mp er o le h Ge la r Sa r ja n a Ek o n o mi

Jurusan Akuntansi pada Fakultas Ekonomi Universitas Muhammadiyah Surakarta

Oleh:

APRI ARDWIANSA HARI PRANA B 200 040 172

HALAMAN PENGESAHAN

Yang bertanda tangan di bawah ini telah membaca skripsi dengan judul:

“PENGARUH KEJELASAN SASARAN ANGGARAN DAN KOMITMEN

ORGANISASI TERHADAP HUBUNGAN PARTISIPASI ANGGARAN

DAN KEEFEKTIFAN ANGGARAN PADA RUMAH SAKIT DI WILAYAH

SOLO”

Yang dipersiapkan dan disusun oleh:

APRI ARDWIANSA HARI PRANA B 200 040 172

Penanda tangan berpendapat bahwa skripsi tersebut telah memenuhi syarat untuk diterima,

Surakarta, April 2008

Pembimbing

( Dra.Erma Setyowati Ak.Msi)

Mengetahui,

Dekan Fakultas Ekonomi UMS

APRI ARDWIANSA HARI PRANA 04.6.106.02030.50172

AKUNTANSI

" PENGARUH KEJELASAN SASARAN

ANGGARAN DAN KOMITMEN ORGANISASI TERHADAP HUBUNGAN PARTISIPASI

ANGGARAN DAN KEEFEKTIFAN ANGGARAN PADA RUMAH SAKIT DI WILAYAH SOLO "

HALAMAN MOTTO

"Sesungguhnya setelah kesulitan it u ada kemudahan, apabila k amu t elah selesai dari suat u urusan. K erjakanlah dengan sungguh-sungguh urusan yang lain. D an hanya kepada A llah

hendaknya k amu berharap.".

( Q.S A lam N asyrah: 6-8 )

“Sesungguhnya yang takut kepada Allah diantara hamba-hamba-N ya hanyalah

Orang yang berilmu”.

( QS A l–F athir:28 )

“Siapa yang berjalan untuk mencari ilmu, pasti Allah akan memudahkan baginya Jalan ke syurga”.

( H .R. M uslim )

K emarin adalah masa lalu dan masa lalu adalah sejarah yang dapat dijadikan contoh bagi kita. H ari ini adalah perjuangan untuk masa depan dan masa depan adalah untukku

HALAMAN PERSEMBAHAN

Teriring do’a dan

puji syukur aku persembahkan karya sederhana ini :1. Allah SW T

2. Bapak & ibuku t ercint a, yang t elah memberiku segalanya

3. K akakku t ercint a yang selama ini membant u aku

Assalamu'alaikum wr.wb.

Puji syukur Alhamdulillah selalu dipanjatkan ke hadirat Allah SWT, atas segala limpahan rahmat, taufiq dan hidayahnya sehingga atas karunianya penulis dapat menyelesaikan skripsi ini yang berjudul “ PENGARUH

KEJELASAN SASARAN ANGGARAN DAN KOMITMEN

ORGANISASI TERHADAP HUBUNGAN PARTISIPASI ANGGARAN

DAN KEEFEKTIFAN ANGGARAN PADA RUMAH SAKIT DI

W1LAYAH SOLO”.Skripsi ini merupakan salah satu syarat untuk

memperoleh gelar sarjana ekonomi jurusan akuntansi Universitas Muhammadiyah Surakarta.

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini masih jauh dari kesempurnaan walaupun penulis telah berusaha semaksimal mungkin. Penulis juga menyadari bahwa tanpa bantuan, bimbingan dan kerjasama yang baik dari berbagai pihak tak bisa mewujudkan skripsi ini. Maka pada kesempatan ini penulis menyampaikan banyak terima kasih kepada:

1. Bapak Drs. H. Syamsudin, MM, selaku Dekan Fakultas Ekonomi UMS 2. Bapak Drs. Suyatmin.W.A,Ak, M.Si, selaku Ketua Jurusan Fakultas

Ekonomi Jurusan Akuntansi

3. Bapak Dra.Erma Setyowati. Ak, M.Si selaku Pembimbing Utama yang telah memberikan bimbingan dalam penulisan skripsi ini

4. Ibu Dra. Mujiyati, Ak selaku pembimbing akademik

6. Bapak, Ibu serta Kakakku makasih atas doa, perhatian, dukungan dan semua hal yang membuatku bisa menjadi seseorang yang lebih dewasa. 7. Keluarga besarku yang selalu mengajarkan arti sebuah kesabaran,

ketabahan, dan ketegaran menghadapi hidup dengan doa dan dukungan akhirnya penulis dapat menyelesaikan skripsi in i.

8. Sahabat-sahabatku tercinta: terima kasih untuk perhatian, motivasi dan persahabatanya selama ini.

9. Teman-teman baikku ekonomi akuntansi ’04 kelas D terima kasih atas kebersamaan kalian selama ini.

10.Teman-teman ekonomi akuntansi semua angkatan dan alumnus ekonomi akuntansi UMS.

11.Teman-teman seperjuanganku : Suryo, Budi dll tetap semangat.

12.Semua pihak yang tidak dapat disebutkan satu per satu, yang telah memberikan bantuan.

Dan akhirnya penulis menyadari skripsi ini jauh dari sempurna dan sangat banyak kekuarangannya. Oleh karena itu segala kritik dan saran yang membangun sangat dibutuhkan untuk kesempurnaan skripsi ini. P enulis berharap skripsi ini dapat bermanfaat bagi para pembaca dan dunia ilmu pengetahuan pada umumnya. Wassalamu'alaikum wr.wb.

Surakarta, Oktober 2008 Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN PERNYATAAN KEASLIAN SKRIPSI ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Sistematika Penulisan Skripsi ... 6

BAB II TINJAUAN PUSTAKA... 8

A. Anggaran ... 8

1.Pengertian Anggaran Kegunaan Anggaran ... 9

B. Kejelasan Sasaran Anggaran ... 10

C. Komitmen Organisasi ... 10

D. Partisipasi dalam Penyusunan Anggaran ... 12

E. Keefektifan Anggaran ... 15

F. Penelitian Terdahulu ... 15

G. Kerangka Pemikiran ... 17

H. Hipotesis ... 18

BAB III METODE PENELITIAN ... 21

A. Jenis Penelitian... 21

B. Populasi, Sampel dan Metode Pengambilan Sampel ... 22

C. Sumber dan Teknik Pengumpulan Data ... 23

D. Definisi Operasional Variabel dan Pengukurannya ... 23

E. Teknik Analisis Data ... 25

1.Uji Kualitas Pengumpulan Data... 25

a. Uji Validitas ... 26

b. Uji Reliabilitas ... 27

2.Teknik Analisis Data ... 27

a. Metode Pengujian Asumsi Klasik... 27

1. Uji Normalitas Data ... 28

2. Uji Multikolinearitas ... 28

3. Uji Heteroskedastisitas... 28

b. Uji Korelasi ... 29

c. Regresi Berganda Linier ... 29

d. Pengujian Hipotesis ... 30

Uji F ... 30

Uji t ... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 32

A. Pelaksanaan Penelitian ... 32

Deskripsi Data ... 33

B. Analisis Data ... 37

1.Uji Kualitas Pengumpulan Data... 37

a. Uji Validitas ... 37

b. Uji Reliabilitas ... 41

2.Pengujian Asumsi Klasik ... 42

a. Uji Normalitas Data ... 42

b. Uji Multikolinearitas ... 43

c. Uji Heteroskedastisitas ... 44

d. Uji Autokorelasi ... 45

3. Pengujian Hipotesis Pertama ... 47

a. Uji Korelasi ………. ... 47

3. Pengujian Hipotesis Kedua ... 47

a. Analisis Regresi Berganda ... 47

c. Hasil Uji R Square ... 49

d. Hasil Uji t ... 50

3.Pengujian Hipotesis Ketiga ... 51

a. Analisis Regresi Berganda ... 51

b. Hasil Uji Kesesuaian Model (Uji F) ... 53

c. Hasil Uji R Square ... 53

d. Hasil Uji t... 54

C. Pembahasan ... 55

BAB V PENUTUP ... 58

A. Kesimpulan ... 58

B. Keterbatasan Penelitian ... 59

C. Saran ... 60 DAFTAR P USTAKA

DAFTAR GAMBAR

DAFTAR TABEL

Tabel IV.1. Distribusi Kuesioner dan Perhitungan Jumlah Sampel ... 31

Tabel IV.2. Karakteristik Responden Berdasarkan Jenis Kelamin ... 32

Tabel IV.3. Karakteristik Responden Berdasarkan Pendidikan ... 33

Tabel IV.4. Karakteristik Responden Berdasarkan Jabatan... 34

Tabel IV.5. Karakteristik Responden Berdasarkan Masa Kerja ... 35

Tabel IV.6. Diskriptif Statistik ... 35

Tabel IV.7. Hasil Hasil Uji Validitas Variabel Partisipasi Anggaran ... 36

Tabel IV.8. Hasil Uji Validitas Variabel Kejelasan Sasaran Anggaran... 37

Tabel IV.9. Hasil Uji Validitas Komitmen organisasi ... 39

Tabel IV.10.Hasil Uji Validitas Pelaksanaan Anggaran yang Efektif ... 40

Tabel IV.11.Hasil Uji Reliabilitas ... 40

Tabel IV.12.Hasil Uji Normalitas... 42

Tabel IV.13.Hasil Uji Multikolinearitas Model Pertama ... 42

Tabel IV.14.Hasil Uji Multikolinearitas Model Kedua ... 43

Tabel IV.15.Hasil Uji Heteroskedastisitas Model Pertama ... 44

Tabel IV.16.Hasil Uji Heteroskedastisitas Model Kedua ... 44

Tabel IV.17.Hasil Uji Autokorelasi Model Pertama ... 45

Tabel IV.18.Hasil Uji Autokorelasi Model Kedua... 45

Tabel IV.19.Hasil Analisis Regresi Berganda ... 46

Tabel IV.21.Hasil Analisis Regresi Berganda Model Kedua ... 50 Tabel IV.22.Hasil Uji t ... 53

LAMPIRAN

Lampiran 1 : Statistik Deskriptif

Lampiran 2 : Hasil Analisis Regresi Berganda Model Pertama Lampiran 3 : Hasil Uji Autokorelasi Model Pertama

Lampiran 4 : Hasil Uji Multikolinearitas Model Pertama Lampiran 5 : Hasil Uji Normalitas Model Pertama Lampiran 6 : Hasil Uji Heterokedastisitas Model Pertama Lampiran 7 : Hasil Analisis Regresi Berganda Model Kedua Lampiran 8 : Hasil Uji Autokorelasi Model Kedua

Lampiran 9 : Hasil Uji Multikolinearitas Model Kedua Lampiran 10 : Hasil Uji Normalitas Model Kedua Lampiran 11 : Hasil Uji Heterokedastisitas Model Kedua Lampiran 12 : Uji Validitas & Reliabilitas Partisipasi Anggaran Lampiran 13 : Uji Validitas & Reliabilitas Sistem Penganggaran Lampiran 14 : Uji Validitas & Reliabilitas Komitmen Organisasi

Lampiran 15 : Uji Validitas & Reliabilitas Pelaksanaan Anggaran yang Efektif Lampiran 16 : Analisis Reliabilitas

ABSTRAKSI

Anggaran tidak hanya sebagai alat perencanaan keuangan dan pengendalian, tetapi juga sebagai koordinasi, komunikasi, evaluasi kerja dan motivasi serta sebagai alat untuk mendelegasikan wewenang atasan kepada bawahan. Penelitian ini bertujuan untuk mengidentifikasi pengaruh sistem penganggaran dan komitmen organisasi terhadap hubungan partisipasi anggaran dan pelaksanaan anggaran yang efektif.

Sampel yang digunakan dalam penelitian in i adalah manajer menengah (kepala bagian) yang bekerja pada rumah sakit di wilayah Surakarta yang berjumlah 4 rumah sakit yang diambil dengan metode Convenience sampling. Jumlah sampel dalam penelitian ini berjumlah 28 responden. Metode pengumpulan data menggunakan kuesioner dan metode analisis data menggunakan analisis regresi berganda.

Berdasarkan hasil analisis data dapat disimpulkan bahwa sistem penganggaran memberikan pengaruh positif dan signifikan terhadap hubungan partisipasi anggaran dengan pelaksanaan anggaran yang efektif, hal in i ditunjukkan oleh nilai probabilitas thitung untuk variabel sistem penganggaran

sebesar 0,000 (ρ < 0,05). Begitupula komitmen organisasi berpengaruh positif dan signifikan terhadap hubungan partisipasi anggaran dengan pelaksanaan anggaran yang efektif. Hal ini ditunjukkan oleh nilai probabilitas thitung untuk variabel

komitmen organisasi sebesar 0,015 (ρ < 0,05).

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan bisnis dan persaingan antar perusahaan semakin ketat. Hal tersebut akan berdampak pada pelanggan, persaingan, dan perubahan. Dalam kondisi persaingan global akan menyebabkan suatu ketidakpastian dalam lingkungan bisnis yang akan menimbulkan kesulitan dalam proses perencanaan dan pengendalian manajeman. Semua ini menuntut manajeman perusahaan untuk merencanakan masa depan perusahaan dengan sungguh-sungguh, sehingga perusahaan dapat bertahan dan bersaing dalam kompetisi yang ketat. Kemajuan dari perusahaan sangat bergantung pada pengelolaan manajer yang ada dalam perusahaan, agar manajer dapat menjalankan fungsinya sesuai dengan tujuan dan sasaran yang hendak dicapai dan kemudian membuat rencana kegiatan untuk mencapai tujuan dan sasaran tersebut.

Anggaran tidak hanya sebagai alat perencanaan keuangan dan pengendalian, tetapi juga sebagai koordinasi, komunikasi, evaluasi kerja dan motivasi serta sebagai alat untuk mendelegasikan wewenang atasan kepada bawahan. Anggaran adalah suatu rencana tentang berbagai kegiatan perusahaan terperinci untuk masa yang akan datang. Anggaran merupakan pedoman kerja yang khususnya memberikan manfaat bagi manajer puncak untuk meningkatkan kinerja dan memotivasi para manajer tingkat menengah dan bawah dalam mencapai tujuan organisasi melalui anggaran. Penganggaran perusahaan (Budgetting) merupakan suatu proses perencanaan dan pengendalian kegiatan operasi perusahaan yang dinyatakan dalam satuan kegiatan dan satuan uang yang bertujuan untuk memproyeksikan operasional perusahaan tersebut dalam proyeksi laporan keuangan. Anggaran adalah salah satu bentuk perencanaan yang diperlukan oleh perusahaan. Dengan demikian kompleks permasalahan yang ada akan menyebabkan setiap kegiatan harus dilaksanakan berdasarkan perencanaan yang baik.

Menurut Adisaputro dan Asri (2000) anggaran perusahaan (Bussiness Budgetting) adalah suatu pendekatan yang formal dan sistematis dan

Menurut Andi Rahmanto (2000) pelaksanaan anggaran yang efektif ditentukan oleh beberapa faktor yaitu pendidikan manajer, pengalaman kerja, kejelasan sasaran anggaran dan partisipasi penyusunan anggaran. Pengendalian manajemen di dalam perusahaan sangat diperlukan terutama untuk menyusun perencanaan anggaran. Menurut Suadi (2001) pengendalian manajemen adalah semua kegiatan untuk menjamin sumber daya perusahaan untuk digunakan secara efektif untuk mencapai tujuan perusahaan. Efektifitas pelaksanaan anggaran yaitu tercapainya sasaran anggaran baik secara kuantitatif maupun kualitatif sesuai dengan tujuan yang telah ditetapkan (menunjukkan perbandingan output dengan tujuan, Suadi, 2001).

Anggaran partisipatif merupakan pendekatan manajerial yang umumnya dapat meningkatkan prestasi kerja manajer. Menurut penelitian Supriyono (2004) mengenai pengaruh variabel intervening kecukupan anggaran dan komitmen organisasi terhadap hubungan antara partisipasi penganggaran dan kinerja manajer di Indonesia menunjukkan hasil bahwa hubungan antara partisipasi anggaran dan kinerja manajer adalah positif dan signifikan.

manajerial. Sedangkan pelimpahan wewenang dengan sistem desentralisasi mampu memoderasi pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial.

Sehubungan dengan hasil yang bertentangan diatas. Brownell dalam Supomo dan Indriantoro (1998) mengemukakan kemungkinan adanya variabel lain yang harus dipertimbangkan dalam interaksi partisipasi penyusunan anggaran terhadap prestasi manajer. Untuk merekonsiliasi hasil penelitian yang tidak konsisten tersebut dapat dilakukan dengan pendekatan kontijensi (Riyadi dalam Govindarajan 2000). Pendekatan ini secara sistematis mengevaluasi berbagai kondisi atau variabel yang dapat mempengaruhi hubungan antara partisipasi dalam penyusunan anggaran dengan prestasi manajer. Dalam penelitian ini pendekatan kontijensi dilakukan dengan memasukkan dua variabel moderasi yaitu sistem penganggaran dan komitmen organisasi sama seperti penelitian yang dilakukan Ma’ruf Sya’ban (2004). Alasan dipilihnya kejelasan sasaran anggaran karena untuk mengetahui kemana arah dan tujuan dari suatu sasaran anggaran . Sedangkan komitmen organisasi dipilih karena komitmen dapat mempengaruhi motivasi individu dalam melakukan sesuatu.

meminimalkan biaya dan memaksimalkan pelayanan, (3) Tingkat persaingan rumah sakit di Surakarta makin kompetitif sehingga diperlukan perencanaan anggaran yang efektif dan beroreintasi pada tujuan, (4) Untuk meningkatkan pelayanan, maka diperlukan perencanaan dan pengawasan biaya dengan tingkat kompleksitas yang berbeda.

Dan berbagai uraian diatas, maka dalam penelitian ini penulis mengambil judul :“ PENGARUH KEJELASAN SASARAN ANGGARAN

DAN KOMITMEN ORGANISASI TERHADAP HUBUNGAN

PARTISIPASI ANGGARAN DAN KEEFEKTIFAN ANGGARAN

PADA RUMAH SAKIT DI W1LAYAH SOLO”

B. Perumusan Masalah

Berdasarkan uraian diatas yang menjadi masalah dalam penelitian ini adalah: 1. Apakah ada hubungan antara partisipasi anggaran dengan keefektifan

anggaran ?

2. Apakah ada pengaruh interaksi antara kejelasan sasaran anggaran dan partisipasi anggaran terhadap keefektifan anggaran?

3. Apakah ada pengaruh interaksi antara komitmen organisasi dan partisipasi anggaran terhadap keefektifan anggaran?

C. Tujuan Penelitian

1. Untuk mengetahui hubungan antara partisipasi anggaran dengan keefektifan anggaran.

2. Untuk mengidentifikasi pengaruh kejelasan sasaran anggaran terhadap hubungan partisipasi anggaran dan keefektifan anggaran.

3. Untuk mengidentifikasi pengaruh komitmen organisasi terhadap hubungan partisipasi anggaran dan keefektifan anggaran.

D. Manfaat Penelitian

Penelitian ini diharapkan akan memberikan beberapa manfaat bagi:

1. Bagi Peneliti dapat membantu menambah wawasan ilmu pengetahuan baik secara teori maupun praktik khususnya mengenai pengaruh kejelasan sasaran anggaran dan komitmen organisasi terhadap partisipasi anggaran dan keefektifan anggaran.

2. Bagi Perusahaan yang diteliti diharapakan hasil penelitian ini dapat dipakai sehingga bahan masukan bagi perusahaan untuk mengetahui pelaksanaan anggaran.

E. Sistematika Penulisan

Untuk mempermudah pemahaman dalam penelitian ini, maka dibuat rancangan yang mana dalam penelitian ini terdiri dari lima bab, yang meliputi: BAB I : Pendahuluan

Pada bab pertama ini dikemukakan mengenai latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II: Tinjauan Pustaka

Bab ini merupakan landasan teoritis yang berisi tentang pengertian anggaran, faktor-faktor yang mempengaruhi efektifitas pelaksanaan anggaran dan ruang lingkupnya, tinjauan penelitian terdahulu, kerangka teoritik serta hipotesis.

BAB III:Metode Penelitian

Pada bab ini berisi tentang jenis penelitian, populasi dan sampel, metode pengambilan sampel, data dan sumber data, metode pengumpulan data, definisi operasional variabel, Instrumen penelitian, metode analisis data dan pengujian hipotesis.

BAB IV:Analisis Data dan Pembahasan

Bab ini berisi gambaran umum subyek penelitian, hasil analisis data dan pembahasannya.

TINJAUAN PUSTAKA

A. Anggaran

1. Pengertian Anggaran

2. Kegunaan Anggaran:

a. Adanya perencanaan terpadu

Anggaran perusahaan dapat digunakan sebagai alat untuk merumuskan rencana perusahaan dan untuk menjalankan pengendalian terhadap berbagai kegiatan perusahaan secara menyeluruh.

b. Sebagai pedoman pelaksanaan kegiatan perusahaan

Anggaran dapat memberikan pedoman yang berguna baik bagi manajemen puncak maupun manajemen menengah.

c. Sebagai alat pengkoordinasian kerja

Penganggaran dapat memperbaiki koordinasi kerja intern perusahaan.

d. Sebagai alat pengawasan kerja

Anggaran memerlukan serangkaian standar prestasi atau target yang bisa dibandingkan dengan realisasinya sehingga pelaksanaan setiap aktivitas dapat dinilai kinerjanya.

e. Sebagai alat evaluasi kegiatan kerja

Anggaran yang disusun dengan baik menetapkan standar yang relevan akan memberikan pedoman bagi perbaikan operasi perusahaan dalam menentukan langkah-langkah yang harus ditempuh agar pekerjaan bisa di selesaikan dengan baik.

a. Untuk menyatakan harapan atau sasaran perusahaan secara jelas dan formal.

b. Untuk mengkomunikasikan harapan manajer kepada pihak- pihak lain. c. Untuk menyediakan rencana terinci mengenai aktivitas.

d. Untuk mengkoordinasikan cara atau metode yang dikumpulkan dalam rangka memaksimalkan sumber daya.

e. Untuk menyediakan alat pengukur dan mengendalikan kinerja individu dan kelompok.

B. Kejelasan Sasaran Anggaran

Kejelasan sasaran anggaran adalah penggambaran seberapa luas sasaran anggaran yang dinyatakan secara jelas dan spesifik, dan dimengerti oleh pihak yang bertanggung jawab terhadap pencapaiannya. Kejelasan anggaran diharapkan dapat membantu para manajer dalam pencapaian tujuan suatu perusahaan. Sehingga dapat diketahui kemana arah sasaran atau tujuan anggaran, serta dapat mengetahui seberapa besar peran manajer atau karyawan dalam pencapaian tujuan.

C. Komitmen Organisasi

keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi. Komitmen ini bisa tumbuh disebabkan karena individu memiliki ikatan emosional dengan organisasi yang meliputi dukungan moral dan menerima nilai yang ada di dalam organisasi serta tekad dan dalam organisasi untuk mengabdi kepada organisasi ataupun keinginan untuk mempertahankan keanggotaan di dalam organisasi.

Pada tingkat organisasional, komitmen merupakan keyakinan-keyakinan, nilai-nilai, dan persepsi yang dimiliki suatu organisasi yang membentuk dan mempengaruhi tujuan, sikap dan perilaku setiap individu-individu yang ada dalam organisasi tersebut. Sesuai yang diungkapkan Wiener dalam Darlis (2002), dapat disimpulkan bahwa komitmen organisasi melibatkan tiga sikap antara lain:

1. Perasaan keterlibatan dalam tugas-tugas organisasi 2. Perasaan loyalitas terhadap organisasi

3. Identifikasi terhadap tujuan organisasi

Faktor-faktor yang mempengaruhi komitmen adalah: 1. Karakteristik individu

2. Karakteristik masyarakat 3. Pengalaman kerja

komitmen sebagai biaya yang harus ditanggung bilamana keluar dan organisasi, komitmen sebagai obligation untuk tetap di dalam organisasi. Ketiga komponen tersebut dikenal dengan istilah affective attachment, continuance commitment dan normative commitment. Untuk ketiga

komponen tersebut pada umumnya komitmen dianggap sebagai a psycological state, dimana affective commitment menggambarkan hubungan

tenaga kerja dengan organisasi, seperti mencirikan diri dengan organisasi, terkait di dalam organisasi dan menikmati keanggotaan organisasi, continiance commitment berkaitan dengan keputusan untuk tetap sebagai anggota atau berhenti menjadi anggota organisasi, karena komitmen ditentukan oleh besar kecilnya investasi di dalam organisasi seperti senioritas dan benefit dan normative commitment di dasarkan pada keyakinan bahwa adalah baik dan bermoral untuk berada di dalam organisasi.

Sesuai yang diungkapkan Porter dan Darlis (2000) komitmen organisasi yang kuat dijalankan sebagai kesesuaian dengan tujuan dan kemauan untuk berusaha keras untuk kepentingan organisasi. Hal ini menggambarkan manajer untuk mengejar tujuan organisasi sedangkan manajer dengan komitmen organisasi rendah menggunakan anggaran untuk kepentingan pribadi.

Milani (1975) menyatakan bahwa partisipasi penganggaran adalah tingkat pengaruh dan keterlibatan yang dirasakan individu dalam proses perancangan anggaran. Tingkat pengaruh tersebut menjadi faktor utama dalam penelitian Milani untuk membedakan antara anggaran partisipasi dengan anggaran non partisipasi, sedangkan Vroom dan Jago dan Ghozali (2001) membedakan partisipasi menjadi dua yaitu perasaan partisipasi dan partisipasi sesungguhnya. Perasaan partisipasi berarti seberapa luas individu merasa bahwa dia telah mempengaruhi keputusan sedangkan partisipasi sesungguhnya meliputi partisipasi legislated, yaitu penciptaan sistem format untuk tujuan pembuatan keputusan khusus dan partisipasi informasi yaitu partisipasi yang terjadi antara manajer dan bawahannya.

Partisipasi secara luas pada dasarnya merupakan proses organisasional, di mana para individu terlibat dan mempunyai pengaruh dalam pembuatan keputusan yang secara langsung berpengaruh terhadap individu tersebut. Dalam konteks yang lebih spesifik, partisipasi dalam penyusunan anggaran merupakan suatu proses dimana para individu yang kinerjanya dievaluasi dan memperoleh penghargaan berdasarkan pencapaian target anggaran (Brownel dalam Supomo dan Indriantoro, 1998).

a. Anggaran dibuat oleh atasan dan kemudian dipaksakan kepada bawahan (dari atas kebawah atau Top Down)

b. Anggaran dibuat oleh bawahan dan kemudian diusulkan kepada atasan (dari bawah keatas atau Bottom Up)

Berdasarkan kedua sistem penyusunan anggaran tersebut, sebenarnya penyusunan anggaran yang efektif adalah campuran dan pendekatan Top Down dan Bottom Up yang disebut dengan pendekatan partisipatisi.

Pendekatan partisipasi ini memberikan kesempatan pada manajer tingkat menengah untuk bertanggung jawab atas anggaran dan departemennya masing-masing, tetapi dengan batasan yang dibuat oleh manajer puncak,

Setelah manajemen perusahaan menentukan cara mana yang akan dipilih dalam menyusun anggaran maka manajemen perusahaan melakukan langkah yang berikutnya yaitu proses penyusunan anggaran. Menurut Mulyadi dalam Andi Rahmanto (2001) proses penyusunan anggaran memerlukan berbagai tahap berikut ini:

a. Penetapan susunan anggaran oleh manajer atas.

b. Pengajuan usulan aktivitas dan taksiran sumber daya yang diperlukan untuk malaksanakan aktivitas tersebut oleh manajer bawah.

c. Review oleh manajer atas terhadap usulan anggaran yang diajukan oleh manajer bawah.

Manfaat partisipasi dalam penyusunan anggaran antara lain: 1. Meningkatkan kerja sama yang baik antar departemen.

2. Mengurangi atau menghilangkan konflik dan ketegangan diantara anggota organisasi.

3. Meningkatkan kinerja atau prestasi manajer karena manajer atau bawahan memiliki rasa tanggungjawab pribadi untuk mencapainya karena merasa ikut terlibat dalam penyusunan.

4. Menambah pemahaman tentang tugas, tanggungjawab dan strategi yang akan dijalankan karena bawahan diberi kesempatan lebih untuk meminta penjelasan dan atasan.

Memungkinkan adanya transfer informasi da1am bawahannya kepada atasan sehingga dapat menggunakan informasi tersebut sehingga masukan untuk menetapkan strategi yang lebih baik dan anggaran yang disusun lebih relevan.

E. Keefektifan Anggaran

anggaran sangat besar untuk memprediksi apakah suatu perusahaan bisa operasional di masa yang akan datang.

F. Penelitian Terdahulu

Penelitian Supomo dan Indriantoro (1998) mengenai pengaruh struktur organisasional keefektifan penganggaran partisipatif menemukan bahwa penganggaran partisipatif mempunyai pengaruh yang positif terbadap kinerja manajerial pada struktur desentralisasi. Tetapi penelitian tersebut bertentangan dengan penelitian Riyanto (1999) yang menemukan bahwa partisipatif penganggaran berpengaruh negatif terhadap kinerja manajerial pada struktur desentralisasi tidak mempunyai pengaruh signifikan terhadap kinerja manajerial.

Penelitian yang dilakukan oleh Edfan Darlis (2002) menemukan bahwa interaksi antara komitmen organisasi dengan partisipasi anggaran mempengaruhi individu melakukan senjangan anggaran.

Penelitian yang dilakukan Wuryaningsih dan Eko Arif(1994) dalam penelitiannya mengenai hubungan antara partisipasi manajer dalam penetapan anggaran dengan kepuasan kerja pada perusahaan manufaktur menemukan bahwa partisipasi manajer dalam penetapan anggaran mempunyai hubungan yang erat dengan kepuasan kerja.

positif dan signifikan. Melalui analisis pada hubungan tersebut dapat di dekomposisi menjadi dua yaitu hubungan langsung dan hubungan tidak langsung melalui variabel intervening, kecukupan anggaran dan komitmen organisasi. Hal ini sebagian besar konsisten dengan studi yang dilakukan oleh Noun dan Parker dalam Supriyono (1998) di Amerika Serikat.

Penelitian yang dilakukan oteh Trisnawati (2000) penelitian yang bertujuan menguji pengaruh Budgetary Participation (Partisipasi Penyusunan Anggaran), kejelasan sasaran anggaran, kesulitan sasaran anggaran, umpan balik anggaran dan evaluasi anggaran terhadap kinerja manajerial. Hasil analisis menunjukkan bahwa hanya variabel partisipasi yang berpengaruh pada kinerja.

Penelitian yang dilakukan oleh Eko Sugiyanto dan Lilik Subagiyo (2005) dalam penelitiannya mengenai pengaruh partisipasi anggaran terhadap kinerja manajerial yang memasukkan komitmen tujuan sebagai variabel intervening menemukan bahwa secara umum partisipasi dalam penyusunan

anggaran berpengaruh positif terhadap komitmen tujuan.

Penelitian yang dilakukan Ma’ruf Sya’ban (2004) mengenai pengaruh

anggaran, sedangkan pada komitmen organisasi hanya dimensi emotiens attachment yang menunjukkan hasil yang signifikan.

G. Kerangka Pemikiran

Untuk dapat memahami permasalahan hubungan masing-masing variabel yang diteliti, Kerangka ini penulis sajikan dalam bentuk gambar sebagai berikut:

H. Hipotesis

Partisipasi dalam penyusunan anggaran lebih mengacu pada sejauh mana manajer berpartisipasi dalam penyusunan anggaran dan mempengaruhi sasaran untuk mencapai keefektifan anggaran. Sasaran dapat dipandang sebagai tujuan atau tingkat kinerja yang ingin dicapai oleh individu. Apabila para manajer atau karyawan diberikan kewenangan untuk berpartisipasi dalam penyusunan anggaran maka akan mempengaruhi sasaran tertentu atau keefektifan anggaran dan sebaliknya. Sehingga pengaruh partisipasi anggaran dan keefektifan anggaran dapat diuji dengan hipotesis sebagai berikut :

Partisipasi Anggaran Keefektifan Anggaran

H1 : Ada hubungan antara partisipasi anggaran dengan keefektifan

anggaran.

Kejelasan sasaran anggaran merupakan hal yang paling penting dalam pencapaian suatu tujuan perusahaan karena akan menentukan arah tujuan suatu perusahaan. Sehingga diperlukan peran manajer dalam penyusunan sasaran anggaran dengan harapan kinerja manajer dan karyawan akan meningkat, jadi peran manajer disini untuk meningkatkan kinerja bawahannya dengan melibatkan individu dalam penyusunan sasaran anggaran. Ketika suatu sasaran anggaran atau tujuan dirancang dan secara partisipasi disetujui, maka karyawan akan menginternalisasikan sasaran anggaran atau tujuan yang telah ditetapkan dan memiliki rasa tanggung jawab pribadi untuk mencapainya karena mereka ikut terlibat dalam penyusunan anggaran (Kennis, 1979).

Berdasarkan uraian diatas hipotesis pengaruh sistem penganggaran terhadap hubungan partisipasi anggaran dan pelaksanaan anggaran yang efektif:

H2 : Ada pengaruh dari interaksi kejelasan sasaran anggaran dan partisipasi

anggaran terhadap keefektifan anggaran, semakin tinggi kejelasan sasaran anggaran, semakin tinggi pengaruh partisipasi anggaran terhadap keefektifan anggaran.

Komitmen organisasi bisa tumbuh disebabkan karena individu memiliki ikatan emosional terhadap organisasi yang meliputi dukungan moral dan menerima nilai yang ada serta tekad dan dalam diri untuk mengabdi kepada organisasi (Porter et a dalam Supriyono, 1974) bagi individu dengan komitmen organisasi tinggi, pencapaian tujuan organisasi merupakan hal terpenting dimana aktualisasi diri yang menunjukkan tingginya komitmen individu yang di pengaruhi faktor diluar dirinya terhadap organisasinya akan meningkatkan keterlibatan penyusunan anggaran untuk meningkatkan efektifitas organisasi (Darlis, 2000). Sebaliknya bagi individu atau karyawan dengan komitmen organisasi rendah akan mempunyai perhatian yang rendah pada pencapaian tujuan organisasi dan cenderung berusaha memenuhi kepentingan pribadi pada hal yang melibatkan individu dalam berpartisipasi pada anggaran.

menjadikan organisasi kearah yang lebih baik, sehingga dengan adanya komitmen yang tinggi memungkinkan pelaksanaan anggaran yang efektif akan semakin besar.

H3 : Ada pengaruh dari interaksi komitmen organisasi dan partisipasi

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini merupakan penelitian study lapangan yang berupa survey yang dimaksudkan untuk mendapatkan data empiris guna pengujian hipotesis.Serta penelitian laporan (field) yang bersifat explanatory, yang bertujuan untuk menjelaskan pengaruh partisipasi penyusunan anggaran terhadap pelaksanaan anggaran yang efektif dengan memperhatikan faktor sistem penganggaran dan komitmen organisasi sebagai variabel moderasi.

B. Populasi, Sampel, dan Metode Pengambilan Sampel

Populasi adalah jumlah keseluruhan dan unit analisis yang karakteristiknya dapat diduga. Populasi yang diambil untuk penelitian ini adalah manajer menengah pada rumah sakit umum di wilayah Solo, yang terdiri dari 8 Rumah Sakit yaitu: R.S. DR. Moewardi, R.S. Dr.Oen, R.S. Islam Kustati, R.S. PKU Muhammadiyah Solo, R.S. Panti Waluyo, R.S. Slamet Riyadi, R.S. Kasih Ibu, R.S. Islam Yarsis.

Sampel adalah bagian dari populasi yang akan diteliti dan dianggap dapat mewakili keseluruhan populasi.Dalam pengambilan sampel ini dilakukan dengan metode Probability Sampling berupa Convenience Sampling yaitu metode pengambilan sampel dengan cara mengambil informasi dari anggota populasi yang dengan mudah dapat menyediakannya.

Sampel yang diambil adalah para manajer menengah yang ada pada Rumah Sakit di Wilayah Solo. Untuk manajer menengah yang berhak mengisi kuesioner, pendistribusiannya sebagian diserahkan langsung kepada pimpinan rumah sakit dan sebagian lagi diserahkan langsung kepada karyawan rumah sakit tersebut.

Berikut ciri-ciri manajer menengah antara lain:

1. Memiliki orang-orang bawahan yang menjadi tanggungjawab dan memiliki atasan yang akan menilai prestasi kinerjanya.

2. Sebagai penghubung, pengkoordinasi dan sekaligus pelaksana strategi atau kebijakan dari manajer puncak.

C. Sumber dan Teknik Pengumpulan Data

Sumber data yang digunakan adalah data primer. Pengumpulan data primer diperoleh melalui survey kuesioner, dimana responden menjawab pernyataan-pernyataan yang telah disediakan dalam kuesioner. Penyebaran kuesioner pada responden dilakukan dengan mendatangi langsung obyek yang diteliti dengan maksud untuk memperoleh tingkat pengambilan yang tinggi karena responden akan lebih memberikan perhatian penuh pada tugas pengisian kuesioner. Kuesioner yang diserahkan kepada responden akan disertai dengan surat permohonan pengisian kuesioner. Untuk menghindari keraguan responden dalam menjawab pernyataan yang bersifat sensitif dan dalam surat permohonan itu dijelaskan bahwa informasi responden dijamin kerahasiaannya.

Dalam penelitian ini terdapat variabel dependen dan variabel independen. Sebagai variabel independen adalah sistem penganggaran dan komitmen organisasi. Variabel dependen dalam penelitian ini adalah partisipasi penyusunan anggaran dan pelaksanaan anggaran yang efektif. 1. Partisipasi dalam Penyusunan Anggaran

Partisipasi penyusunan anggaran adalah sejauh mana keterlibatan manajer dalam proses penyusunan anggaran pada saat pusat pertanggung jawaban yang mereka pimpin (Ma’ruf Sya’ban, 2004). Untuk pengukuran

partisipasi penganggaran menggunakan instrumen berupa daftar pernyataan yang terdiri dari enam item pernyataan yang dikembangkan oleh Milani (1975).

2. Pelaksanaan Anggaran yang Efektif

Pelaksanaan anggaran yang efektif merupakan ukuran keberhasilan organisasi dalam merealisasikan anggaran dengan hemat dan sesuai dengan tujuan organisasi (Murtiyani, 2001). Instrumen yang digunakan adalah kuesioner dari Andi Rahmanto (2005) dengan rnenggunakan lima item pernyataan yang berhubungan dengan efektititas anggaran.

3. Kejelasan Sasaran Anggaran

Menurut Kennis (1979) Kejelasan sasaran anggaran (Budgetary Goal Clarity) adalah penggambaran seberapa luas sasaran anggaran yang

bertanggung jawab terhadap pencapaiannya. Kejelasan anggaran diharapkan dapat membantu manajer untuk mencapai tujuan perusahaan.

4. Komitmen Organisasi

Komitmen organisasi menurut Wiener dalam Darlis (2000) adalah dorongan dan dalam individu untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi. Menurut Mowday et al dalam Darlis (2000) komitmen menunjukkan keyakinan dan dukungan yang kuat terhadap sasaran yang ingin dicapai oleh organisasi. Pengukuran variabel ini menggunakan instrumen Mowday (1979), dimana responden menjawab sembilan pernyataan yang diajukan.

E. Teknik Analisis Data

1. Uji Kualitas Pengumpulan Data

Data responden yang telah dikumpulkan dengan kuisioner, sebelum diolah lebih lanjut harus di uji validitas dan realibilitas datanya terlebih dahulu. Hal ini dimaksudkan agar data yang diperoleh tersebut benar-benar valid dan dapat dipercaya.

a. Uji Validitas

Uji Validitas digunakan untuk mengetahui seberapa jauh alat pengukur dapat mengungkapkan gejala-gejala yang dapat diukur dan untuk memberikan seberapa jauh alat pengukur memberikan gambaran tentang obyek yang diukurnya. Uji validitas ini dilakukan dengan analisis korelasi product moment. Rumus dan korelasi product moment yaitu:

x : Skor masing - masing pertanyaan

rxy : Koefisien korelasi atau validitas yang dicari

Hasil dinyatakan validitas jika r hitung lebih besar dan r tab el

(Ghozali, 2001). Uji validitas dibantu dengan menggunakan perangkat lunak SPSS.

b. Uji Reliabilitas

Uji Reliabilitas hanya dilakukan pada pernyataan yang telah dianggap valid. Pengujian ini dilakukan untuk melihat apakah hasil pengukuran dapat konsisten, yaitu apakah alat ukur yang dapat diterapkan pada obyek yang sama berulang dan menghasilkan ukuran yang mendekati ukuran sebelumnya maka alat tersebut reliabel. Uji ini dilakukan dengan menghitung cronbach’s alpha dan masing-masing instrumen dalam satu variabel. Instrumen dipakai dalam variabel dikatakan andal jika cronbach alpha lebih dan 0,60 (Sekaran, 2000).

2

.t

: Varian total2. Teknik Analisis Data

a. Metode Pengujian Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui ada atau tidaknya penyimpangan dalam model regresi, menguji apakah model regresi variabel terkait dan variabel bebas, keduanya mempunyai distribusi normal.

1. Uji Normalitas Data

Uji normalitas data digunakan untuk menguji apakah data formal atau tidak. Pengujian terhadap normalitas data digunakan kolmograf smirnovleriteria pengujian dengan menggunakan probabilitas (p) yang diperoleh dengan taraf signifikan (a) 0,05. Apabila nilai p>a, maka data terdistribusi normal.

2. Uji Multikolinieritas

Uji Multikolinieritas digunakan untuk menguji apakah ada hubungan korelasi sempurna diantara beberapa atau semua variabel independen dalam model regresi yang digunakan dalam menganalisa ada tidaknya problem multikolinieritas digunakan Varians Inflantion Factor (VIF), tolerance dan besaran koreksi

nilai VIF tinggi (karena VIF = 1 atau tolerance) dan menunjukkan adanya kolinearitas yang tinggi (Ghozali, 2002 : 57).

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas ini digunakan untuk menguji terjadinya ketidaksamaan varians dan residual dan suatu pengamatan yang lain, Metode yang digunakan untuk menguji adanya gejala ini adalah metode Glejser. Metode ini meregresi nilai absolute residual yang diperoleh tes variabel bebas, selanjutnya dilakukan uji t. Pendeteksian ada tidaknya heterokedasitas dapat diketahui dengan cara membandingkan nilai signifikansinya dengan nilai alpha atau membandingkan t hitung < t tab el, maka tidak terjadi

heterokedasitas. 4. Uji Autokorelasi

Uji Autokorelasi merupakan korelasi antara anggota serangkaian observasi berurutan menurut waktu dan ruang (Gujarati, 1995). Pendekatan yang digunakan dalam penelitian ini adalah uji Durbin Watson. Data tidak akan terjadi autokorelasi jika du < d

hitung < ( 4 - du) b. Uji Korelasi

c. Regresi Berganda Linier

Persamaan Regresi untuk menguji hipotesis : Y1 = 0 + 1 XPA+ 2 XK JS A+ 3 XPAKJSA + ε

Y2 = 0 + XPA+ 2 XKO + 3 XPAKO

Keterangan :

Y : Pelaksanaan Anggaran secara efektif XP A :Partisipasi Anggaran

XK JS A :Kejelasan Sasaran Anggaran

XKO :Komitmen Organisasi

XP AKJSA : Interaksi Antara Partisipasi Anggaran dan Kejelasan

Sasaran Anggaran.

XP AKO : Interaksi Antara Partisipasi Anggaran dan Komitmen

Organisasi.

d. Pengujian Hipotesis 1. Uji F

Pengujian ini dimaksudkan untuk mengetahui apakah variabel bebas secara serentak mempunyai pengaruh terhadap variabel terikat.

2. Uji Ketepatan Perkiraan (R2)

yang dapat diselesaikan oleh variabel independen dalam model, Tingkat ketepatan terbaik dalam regresi dinyatakan dalam koefisien determinasi majemuk yang nilainya antara nol dan satu 0 ≤ R2 ≤ 1 (Gujarati, 1993 : 1). Apabila R2 mendekati 1, in i menunjukkan bahwa variasi variabel independen. Sebaliknya jika nilai R2 mendekati 0, maka variasi dan variabel dependen tidak dapat dijelaskan oleh variabel independen.

3. Uji t

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Pelaksanaan Penelitian

Penelitian ini merupakan penelitian lapangan yang bersifat explanatory yang bertujuan untuk menjelaskan bagaimana pengaruh partisipasi anggaran terhadap pelaksanaan anggaran yang efektif dengan memperhatikan faktor kejelasan sasaran anggaran dan komitmen organisasi sebagai variabel moderating.

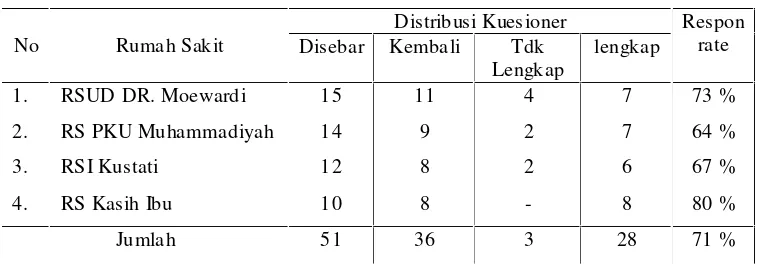

Sampel yang digunakan dalam penelitian ini adalah manajer menengah (kepala bagian) yang bekerja pada rumah sakit di wilayah Surakarta yang berjumlah 4 rumah sakit yang diambil dengan metode Convenience sampling. Secara rinci jumlah responden dalam penelitian ini dapat dilihat

pada tabel 4.1 di bawah ini. Tabel 4.1

Distribusi Kuesioner dan Perhitungan Jumlah Sampel

No Rumah Sakit

Distribusi Kuesioner Respon

rate

Dilihat dari tabel di atas berarti bahwa tingkat pengembalian kuesioner dalam penelitian ini cukup tinggi yaitu sekitar 71% (36/51). Namun dari 36 kuesioner yang kembali, ada 8 kuesioner yang tidak terisi dengan lengkap. Sehingga jumlah kuesioner yang layak atau dapat dipergunakan hanya 28 kuesioner. Jadi jumlah sampel penelitian ini berjumlah 28 responden.

B. Deskripsi Data

1. Deskripsi Responden

Berdasarkan hasil pengumpulan data diperoleh sampel dengan berbagai karakteristik. Karakteristik responden yang akan dibahas dibawah ini meliputi; jenis kelamin, pendidikan, jabatan dan masa kerja.

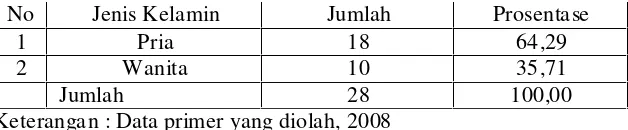

a. Jenis Kelamin

Karakteristik responden berdasarkan jenis kelamin dapat dilihat pada tabel 4.2 berikut ini :

Tabel 4.2

Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah Prosentase

1 Pria 18 64,29

2 Wanita 10 35,71

Jumlah 28 100,00

Keterangan : Data primer yang diolah, 2008

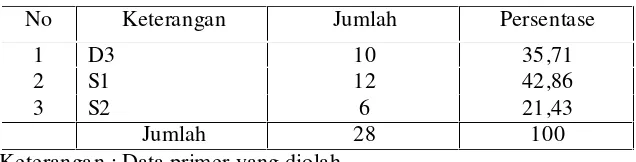

b. Pendidikan Responden

Pendidikan dalam penelitian ini adalah jenjang pendidikan yang ditempuh oleh responden, dari hasil penelitian dapat dilihat gambarannya pada tabel 4.3 dibawah ini.

Tabel 4.3

Karakteristik Responden Berdasarkan Pendidikan

No Keterangan Jumlah Persentase

1 D3 10 35,71

2 S1 12 42,86

3 S2 6 21,43

Jumlah 28 100

Keterangan : Data primer yang diolah

Karakteristik responden berdasarkan pendidikan pada tabel 4.3 di atas menunjukkan bahwa jumlah responden paling banyak mempunyai jenjang pendidikan S1 sebanyak 12 responden (42,86%), kemudian responden dengan jenjang pendidikan D3 sebesar 10 responden (35,71%) dan jumlah responden paling sedikit adalah responden dengan jenjang pendidikan S2 sebanyak 6 responden (21,43%).

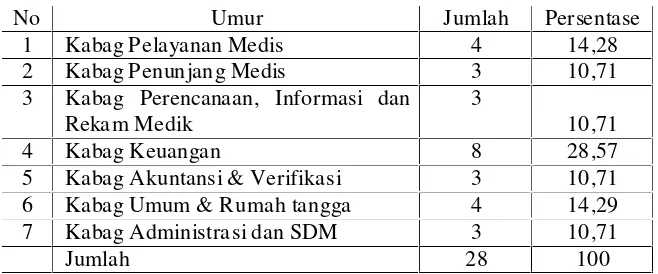

c. Jabatan

Tabel 4.4

Karakteristik Responden Berdasarkan Jabatan

No Umur Jumlah Persentase

1 Kabag Pelayanan Medis 4 14,28

2 Kabag Penunjang Medis 3 10,71

3 Kabag Perencanaan, Informasi dan Rekam Medik

3

10,71

4 Kabag Keuangan 8 28,57

5 Kabag Akuntansi & Verifikasi 3 10,71

6 Kabag Umum & Rumah tangga 4 14,29

7 Kabag Administrasi dan SDM 3 10,71

Jumlah 28 100

Keterangan : Data primer yang diolah

Pada tabel 4.4 di atas diketahui bahwa jumlah responden berdasarkan jabatan yang paling banyak adalah responden yang memegang jabatan sebagai kabag keuangan sebesar 28,57%, diikuti oleh kabag pelayanan medis dan kabag umum dan rumah tangga yaitu masing-masing sebesar 14,28%, dan yang paling sedikit adalah, kabag penunjang medis, akuntansi dan verifikasi, kabag administasi & SDM serta kabag perencanaan, informasi dan rekam medis yaitu masing-masing sebesar 10,71%.

d. Masa Jabatan

Tabel 4.5

Karakteristik Responden Berdasarkan Masa Kerja

No Masa Kerja Jumlah Persentase

1 0 – 1 tahun 1 3,57

2 1 – 5 tahun 8 28,57

3 6 – 10 tahun 9 32,14

4 > 10 Tahun 10 35,71

Jumlah 28 100

Keterangan : Data primer yang diolah

Jumlah responden paling banyak berdasarkan masa jabatan adalah yang sudah menjabat lebih dari 10 tahun yaitu 35,71%, diikuti masa menjabat antara 6-10 tahun yaitu 32,14%, kemudian menjabat antara 1-5 tahun yaitu 28,57%, dan yang menjabat antara 0-1 tahun yaitu 3,57%. Jadi sebagian besar jumlah responden dalam penelitian ini adalah responden yang sudah menjabat lebih dari 10 tahun yaitu 35,71%.

2. Deskripsi Statistik

Dari hasil penelitian diperoleh data yang digunakan untuk menguji hipotesis, adapun secara deskriptive data tersebut dapat diuraikan sebagai berikut :

Tabel 4.6 Deskripsi Statistik

Partisipasi anggaran Kejelasan Anggaran Komitmen organisasi Anggaran yang efektif

19

Pada tabel 4.6 diketahui bahwa untuk variabel partisipasi anggaran mempunyai nilai tertinggi sebesar 28 dan terendah 19 dengan rata-rata sebesar 23,29 dan simpangan baku sebesar 2,76. Untuk variabel kejelasan anggaran mempunyai nilai tertinggi sebesar 93 dan terendah 72 dengan rata-rata sebesar 83,93 dan simpangan baku sebesar 5,22. Untuk variabel komitmen organisasi mempunyai nilai tertinggi sebesar 44 dan terendah 32 dengan rata-rata sebesar 37,43 dan simpangan baku sebesar 3,47 dan untuk variabel pelaksanaan anggaran yang efektif mempunyai nilai tertinggi sebesar 25 dan terendah 15 dengan rata-rata sebesar 20,11 dan simpangan baku sebesar 2,67.

C. Analisis Data

Analisis data yang digunakan untuk menjawah hipotesis adalah analisis regresi berganda, data yang digunakan adalah data primer yang terlebih dahulu di uji kualitas pengumpulan datanya dan dilanjutkan dengan uji asumsi klasik.

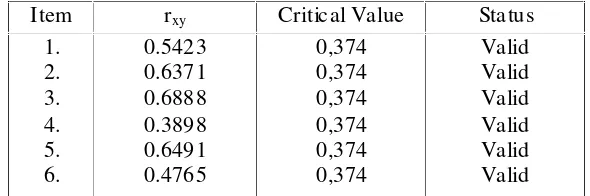

Uji validitas bertujuan untuk mengetahui sejauh mana suatu instrument digunakan dalam penelitian apa yang dapat diukur. Dalam menentukan validitas angket, penulis menggunakan rumus korelasi product moment pearson. Instrumen penelitian dikatakan valid apabila

korelasinya ( rxy ) melebihi angka kritis pada taraf signifikansi 0,05.

Hasil pengujian tiap variabel adalah sebagai berikut: a) Partisipasi anggaran

Tingkat partisipasi anggaran diukur dengan menggunakan skala satu sampai lima. Skala satu menunjukkan tingkat partisipasi anggaran yang rendah dan skala lima menunjukkan tingkat partisipasi anggaran yang tinggi. Hasil uji validitas variabel partisipasi anggaran terdapat pada lampiran 2.

Tabel 4.7

Hasil Uji Validitas Variabel Partisipasi Anggaran

Item rxy Critical Value Status Sumber : Hasil pengolahan data

Critical value (r-tabel) untuk sampel taraf signifikansi 0,05 adalah

Dengan demikian instrument yang digunakan dalam penelitian ini sesuai untuk mengukur partisipasi anggaran.

b) Kejelasan Sasaran Anggaran

Tingkat Kejelasan sasaran anggaran diukur dengan skala interval satu sampai lima. Skor satu menunjukkan sistem penganggaran yang rendah dan skor lima menunjukkan sistem penganggaran yang tinggi. Hasil uji validitas variabel sistem penganggaran terdapat pada lampiran 3.

Tabel 4.8

Hasil Uji Validitas Variabel Kejelasan Sasaran Anggaran

Critical Value untuk sampel taraf signifikansi 0,05 adalah 0,374.

Tabel 4.8 menunjukkan semua butir pertanyaan adalah valid, katena nilai rxy lebih besar dari nilai rtab el. Dengan demikian ada 20

instrumen yang dapat digunakan dalam penelitian ini untuk mengukur kejelasan sasaran anggaran.

c) Komitmen organisasi

Komitmen organisasi diukur dengan skala likert satu sampai lima. Skor satu menunjukkan komitmen organisasi yang rendah dan skor lima menunjukkan komitmen organisasi yang tinggi. Hasil uji validitas variabel komitmen organisasi terdapat pada lampiran 4.

Tabel 4.9

Hasil Uji Validitas Komitmen organisasi

Item rxy Critical Value Status

Critical Value untuk sampel taraf signifikansi 0,05 adalah 0,374.

Tabel 4.9 menunjukkan bahwa semua butir pertanyaan adalah valid, karena nilai rxy lebih besar dari rtabel (0,374). Dengan

d) Pelaksanaan anggaran yang efektif

Pelaksanaan anggaran yang efektif diukur dengan skala likert satu sampai lima. Skor satu menunjukkan pelaksanaan anggaran yang efektif yang rendah dan skor lima menunjukkan pelaksanaan anggaran yang efektif yang tinggi. Hasil uji validitas variabel pelaksanaan anggaran yang efektif terdapat pada lampiran 5.

Tabel 4.10

Hasil Uji Validitas Pelaksanaan Anggaran Yang Efektif

Item rxy Critical Value Status

Critical Value untuk sampel taraf signifikansi 0,05 adalah 0,374.

Tabel 4.10 menunjukkan bahwa semua butir pertanyaan adalah valid, karena nilai rxy lebih besar dari rtabel (0,374). Dengan

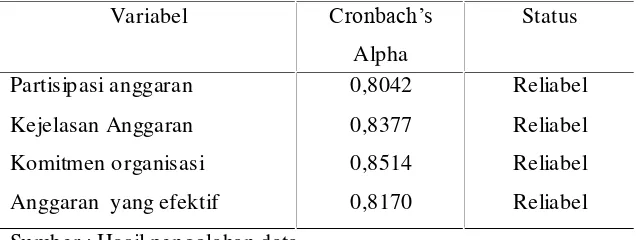

Peneliti melakukan uji reliabilitas dengan cara Cronbach’s Alpha dari masing- masing instrumen dalam suatu variabel. Hasil

pengujian dari suatu instrumen dikatakan reliabel (handal) apabila hasil pengujian menghasilkan Cronbach’s Alpha (ralp ha) di atas (0, 60),

maka instrumen tersebut reliabel (Imam Ghozali, 2000: 177). Hasil Uji reliabilitas dari masing-masing instrumen dalam varibel penelitian sebagai berikut:

Tabel 4.11

Hasil Uji Reliabilitas

Variabel Cronbach’s

Alpha

Status

Partisipasi anggaran Kejelasan Anggaran Komitmen organisasi Anggaran yang efektif

0,8042 0,8377 0,8514 0,8170

Reliabel Reliabel Reliabel Reliabel Sumber : Hasil pengolahan data

yaitu partisipasi anggaran, sistem penganggaran, komitmen organisasi dan pelaksanaan anggaran yang efektif adalah reliabel.

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas menggunakan metode Kolmogorov-Smirnov. Cara menguji normalitas yaitu dengan membandingkan probabilitas (p) yang diperoleh dengan taraf signifikansi () 0,05. Apabila nilai p > maka terdistribusi normal atau sebaliknya (Singgih, 2000: 179). Hasil uji normalitas dengan program SP SS 10.0 terhadap nilai residual masing-masing model persamaan diperoleh nilai probabilitas di atas 0,05, hal ini menunjukkan bahwa data berdistribusi secara normal ( p > 0,05). Secara rinci uji normalitas dapat dilihat pada tabel di bawah ini.

Tabel 4.12 Hasil Uji Normalitas

Model Zhitung Prob Kesimpulan

Pertama 0,875 0,428 Normal

Kedua 0,632 0,819 Normal

b. Uji Multikolinieritas

yang baik tidak terjadi korelasi diantara variabel. Untuk menguji adanya multikolinearitas yaitu dengan melihat pada Tolerance Value atau Variance Inflation Factor (VIF). Pedoman suatu model regresi yang bebas multikolinearitas adalah mempunyai VIF disekitar angka 1, sedangkan batas VIF adalah 10 dan mempunyai angka tolerance mendekati 1. Hasil pengujian normalitas dengan SPSS 10.0 diperoleh hasil sebagai berikut :

Tabel 4.13 Hasil Uji Multikolinearitas Model Pertama

Variabel Tolerance VIF Kesimpulan PA variabel berada disekitar angka 1 dan mempunyai nilai tolerance mendekati 1, hal ini menunjukkan bahwa ketiga variabel independen bebas dari masalah heteroskedastisitas.

Tabel 4.14 Hasil Uji Multikolinearitas Model Kedua

Pada tabel 4.14 diketahui bahwa nilai VIF masing-masing variabel berada disekitar angka 1 dan mempunyai nilai tolerance mendekati 1, hal ini menunjukkan bahwa ketiga variabel independen bebas dari masalah heteroskedastisitas.

c. Uji Heterokedastisitas

Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homokedastisitas atau tidak terjadi heteroskedastisitas. Untuk menguji ada tidaknya heteroskedastisitas di dalam penelitian ini menggunakan uji Glejser yaitu dengan cara meregresikan nilai absolute residual terhadap variabel independen. Ada tidaknya heteroskedastisitas diketahui dengan melihat signifikansinya terhadap derajat kepercayaan 5%. Jika nilai sign ifikansi > 0,05 maka tidak terjadi heteroskedastisitas. Hasil pengujian heteroskedastisitas dapat dilihat pada tabel 4.15 dibawah ini.

Tabel 4.15

Hasil Uji Heteroskedastisitas Model Pertama

Sumber : Hasil pengolahan data

Pada tabel 4.15 diketahui bahwa probabilitas masing-masing variabel lebih besar dari 0,05, hal ini menunjukkan bahwa masing-masing variabel tersebut bebas dari masalah heteroskedastisitas. Tabel 4.16

Hasil Uji Heteroskedastisitas Model Kedua

Variabel t hitung Prob Kesimpulan

Pada tabel 4.16 diketahui bahwa probabilitas masing-masing variabel lebih besar dari 0,05, hal ini menunjukkan bahwa masing-masing variabel tersebut bebas dari masalah heteroskedastisitas. d. Autocorrelation

Pengujian ini bertujuan untuk menguji apakah sebuah model regresi linier ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi maka terdapat problem autokorelasi. Untuk mendeteksi adanya autokorelasi dapat dilihat pada tabel D-W. Hasil perhitungan berdasarkan bantuan komputer diperoleh hasil yang dapat dilihat pada tabel dibawah ini:

Tabel 4.17

Variabel dependen

DW dL dU 4-dU Kesimpulan

PA KJSA PAKJSA

1,922 1,18 1,65 2,35 Bebas

autokorelasi Sumber : Hasil olah data

Pada tabel 4.17 di atas diperoleh diperoleh nilai DW hitung berada diantara d4 dan 4-dU ( 1,65 1,922 2,35) maka

kesimpulannya bebas autokorelasi. Tabel 4.18

Hasil Uji Autokorelasi Model Kedua Variabel

dependen

DW dL dU 4-dU Kesimpulan

PA KO PAKO

2,235 1,18 1,65 2,35 Bebas

autokorelasi Sumber : Hasil olah data

Pada tabel 4.18 di atas diperoleh diperoleh nilai DW hitung berada diantara d4 dan 4-dU ( 1,65 2,235 2,35) maka

kesimpulannya bebas autokorelasi.

3. Pengujian Hipotesis Pertama Uji Korelasi

data bahwa variabel partisipasi anggaran mempunyai hubungan yang signifikan terhadap variabel keefektifan anggaran.

4. Pengujian Hipotesis Kedua a. Analisis Regresi Berganda

Analisis regresi lin ier berganda pada hipotesis ini digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Dalam penelitian in i terdapat dua variabel independen yaitu partisipasi anggaran (PA), kejelasan sasaran anggaran (KJSA) dan Interaksi antara partisipasi anggaran dan kejelasan sasaran anggaran (PAKJSA). Sedangkan variabel dependen dalam penelitian ini, yaitu pelaksanaan anggaran yang efektif (Y). Berikut hasil uji regresi dengan menggunakan bantuan program SPSS.

Tabel 4.19

Hasil Analisis Regresi Berganda Variabel Koef

Y = -15,460 + 0,553 PA+ 0,270 KJSA + 0,954 PAKJSA +

Berdasarkan persamaan regresi linier tersebut dapat diinterpretasikan bahwa sebagai berikut :

a = -15,460. Nilai konstansta bernilai negatif, artinya bahwa apabila partisipasi anggaran (PA), kejelasan sasaran anggaran (KJSA) dan interaksi antara partisipasi anggaran dan kejelasan sasaran anggaran (PAKJSA) konstan, maka pelaksanaan anggaran yang efektif akan turun sebesar -15,460 satuan.

b1 = 0,553. Partisipasi anggaran berpengaruh positif terhadap

pelaksanaan anggaran yang efektif. Artinya jika partisipasi anggaran semakin baik maka pelaksanaan anggaran yang efektif akan meningkat.

b2 = 0,270. Kejelasan sasaran anggaran berpengaruh positif terhadap

pelaksanaan anggaran yang efektif. Artinya jika sistem penganggaran semakin baik maka pelaksanaan anggaran yang efektif akan meningkat.

b3 = 0,954. Interaksi antara partisipasi anggaran dengan kejelasan

sasaran anggaran berpengaruh positif terhadap pelaksanaan anggaran yang efektif. Artinya jika partisipasi anggaran didukung dengan kejelasan sasaran anggaran yang semakin baik maka pelaksanaan anggaran yang efektif akan meningkat.

Uji F digunakan untuk menguji kesesuaian model regresi. Untuk proses analisis dengan uji F ini, data dan proses analisisnya sama dengan analisis regresi linier berganda, dengan kata lain nilai Fhitung dan nilai sign ifikansinya untuk uji F tersebut sudah dihasilkan

ketika dilakukan analisis regresi berganda. Hasil analisis uji F diperoleh nilai Fhitun g untuk sebesar 15,841 lebih besar dari F tabel (3;

24) sebesar 3,01, maka Ho ditolak. Dapat disimpulkan bahwa terdapat pengaruh yang signifikan antara partisipasi anggaran (PA), kejelasan sasaran anggaran (KJSA) dan interaksi partisipasi anggaran dengan kejelasan sasaran anggaran (PAKJSA) secara bersama-sama berpengaruh signifikan terhadap pelaksanaan anggaran yang efektif. Hal ini menunjukkan bahwa model sudah sesuai (fit) dengan datanya. c. Uji R Square

d. Hasil Uji t

Analisis uji t digunakan untuk menguji pengaruh masing-masing variable independent terhadap variable dependen secara parsial. Pengujian dilakukan pada tingkat signifikansi 5%. Proses uji t ini, data dan proses analisisnya sama dengan analisis regresi linier berganda, dengan kata lain nilai thitung dan nilai signifikansinya untuk

uji t tersebut sudah dihasilkan ketika dilakukan analisis regresi berganda. Uji t digunakan untuk mengetahui apakah partipasi penyusunan anggaran, kejelasan sasaran anggaran dan interaksi antara partisipasi anggaran dan kejelasan sasaran secara individu mempunyai pengaruh yang signif ikan (berarti atau tidak) terhadap pelaksanaan anggaran yang efektif. Berdasarkan hasil analisis tersebut diperoleh nilai t sebagai berikut:

Tabel 4.20 Hasil Uji T

Variabel thitung Signifikansi ttabel Kesimpulan

P A Sumber : Data olahan

Nilai thitung untuk partisipasi anggaran (PA), kejelasan sasaran

anggaran (KJSA) dan interaksi partisipasi anggaran dengan kejelasan sasaran anggaran (PAKJSA) lebih besar dari nilai ttabel, maka Ho

disimpulkan terdapat pengaruh yang signif ikan antara partisipasi anggaran (PA), kejelasan sasaran anggaran (KJSA) dan interaksi partisipasi anggaran dengan kejelasan sasaran anggaran (PAKJSA) terhadap pelaksanaan anggaran yang efektif.

4. Pengujian Hipotesis Ketiga a. Analisis Regresi Berganda

Analisis regresi lin ier berganda pada hipotesis ini digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Dalam penelitian in i terdapat dua variabel independen yaitu partisipasi anggaran (P A), komitmen organisasi (KO) dan Interaksi antara partisipasi anggaran dan komitmen organisasi (PAKO). Sedangkan variabel dependen dalam penelitian ini, yaitu pelaksanaan anggaran yang efektif (Y). Berikut hasil uji regresi dengan menggunakan bantuan program SPSS.

Tabel 4.21

Berdasarkan hasil regresi tersebut sebagaimana terlihat pada tabel 4.21 diperoleh persamaan sebagaimana regresi linier sebagai berikut:

Y = 2,035 + 0,432 P A+ 0,204 KO + 0,889 PAKO

Berdasarkan persamaan regresi linier tersebut dapat diinterpretasikan bahwa sebagai berikut :

a = 2,035. Nilai konstansta bernilai positif, artinya bahwa apabila partisipasi anggaran (PA), komitmen organisasi (KO) dan interaksi antara partisipasi anggaran dan komitmen organisasi (PASP) konstan, maka pelaksanaan anggaran yang efektif sebesar 2,035 satuan.

b1 = 0,432. Partisipasi anggaran berpengaruh positif terhadap

pelaksanaan anggaran yang efektif. Artinya jika partisipasi anggaran semakin baik maka pelaksanaan anggaran yang efektif akan meningkat.

b2 = 0,204. komitmen organisasi berpengaruh positif terhadap

pelaksanaan anggaran yang efektif. Artinya jika komitmen organisasi semakin baik maka pelaksanaan anggaran yang efektif akan meningkat.

b3 = 0,889. Interaksi antara partisipasi anggaran dengan komitmen

komitmen organisasi yang semakin baik maka pelaksanaan anggaran yang efektif akan meningkat.

b. Hasil Uji Kesesuaian Model (Uji F)

Uji F digunakan untuk menguji kesesuaian model regresi. Untuk proses analisis dengan uji F ini, data dan proses analisisnya sama dengan analisis regresi linier berganda, dengan kata lain nilai Fhitung dan nilai sign ifikansinya untuk uji F tersebut sudah dihasilkan

ketika dilakukan analisis regresi berganda. Hasil analisis uji F diperoleh nilai Fhitun g untuk sebesar 11,949 lebih besar dari F tabel (3;

24) sebesar 3,01, maka Ho ditolak. Dapat disimpulkan bahwa terdapat pengaruh yang signifikan antara partisipasi anggaran (PA), komitmen organisasi (KO) dan interaksi partisipasi anggaran dengan komitmen organisasi (PAKO) secara bersama-sama berpengaruh signifikan terhadap pelaksanaan anggaran yang efektif. Hal ini menunjukkan bahwa model sudah sesuai (fit) dengan datanya.

c. Uji R Square

berpengaruh terhadap pelaksanaan anggaran yang efektif sebesar 54,9%. Sedangkan sisanya sebesar 45,1% pelaksanaan anggaran yang efektif dipengaruhi oleh variabel lain.

d. Hasil Uji t

Analisis uji t digunakan untuk menguji pengaruh masing-masing variable independent terhadap variable dependen secara parsial. Pengujian dilakukan pada tingkat signifikansi 5%. Proses uji t ini, data dan proses analisisnya sama dengan analisis regresi linier berganda, dengan kata lain nilai thitung dan nilai signifikansinya untuk

uji t tersebut sudah dihasilkan ketika dilakukan analisis regresi berganda. Uji t digunakan untuk mengetahui apakah partipasi penyusunan anggaran, komitmen organisasi dan interaksi antara partisipasi anggaran dan komitmen organisasi secara individu mempunyai pengaruh yang signifikan (berarti atau tidak) terhadap pelaksanaan anggaran yang efektif. Berdasarkan hasil analisis tersebut diperoleh nilai t sebagai berikut:

Tabel 4.22 Hasil Uji T

Variabel thitung Signifikansi ttabel Kesimpulan

Nilai thitung untuk partisipasi anggaran (PA) dan interaksi

partisipasi anggaran dengan komitmen organisasi (PAKO) lebih besar dari nilai ttabel, maka Ho ditolak dan Ha diterima pada tingkat

sign ifikansi 5%, berarti dapat disimpulkan terdapat pengaruh yang sign ifikan antara partisipasi anggaran (PA) dan interaksi partisipasi anggaran dengan komitmen organisasi (PAKO) terhadap pelaksanaan anggaran yang efektif. Sedangkan secara parsial komitmen organisasi (KO) tidak berpengaruh signifikan karena mempunyai thitung yang lebih

kecil dari ttabel. D. Pembahasan

Hasil analisis pada penelitian ini menunjukkan bahwa partisipasi anggaran berpengaruh signifikan terhadap pelaksanaan anggaran yang efektif. Jadi semakin tinggi keterlibatan manajer dalam penyusunan anggaran akan semakin efektif dan efisien pelaksanaan anggaran yang telah disusun.

Kejelasan sasaran anggaran memberikan pengaruh yang signifikan terhadap hubungan antara partisipasi anggaran dengan pelaksanaan anggaran yang efektif. Hal ini ditunjukkan oleh nilai probabilitas thitung untuk variabel

interaksi partisipasi anggaran dengan kejelasan sasaran anggaran sebesar 0,000 (ρ < 0,05). Maka dapat disimpulkan, bahwa kejelasan sasaran anggaran yang semakin baik dapat memberikan pengaruh positif terhadap hubungan antara partisipasi anggaran dengan pelaksanaan anggaran yang efektif. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Ma’ruf Sya’ban (2004), dimana hasil penelitiannya menunjukkan bahwa variabel dari sistem penganggaran termasuk kejelasan sasaran anggaran berpengaruh signif ikan terhadap pelaksanaan anggaran yang efektif. Partisipasi anggaran mungkin akan efektif apabila manajer memiliki kejelasan sasaran anggaran yang semakin baik, yang pada akhirnya kinerja yang diperoleh akan semakin tinggi pula.

Komitmen organisasi berpengaruh signifikan terhadap hubungan antara partisipsi anggaran dengan pelaksanaan anggaran yang efektif. Hal in i ditunjukkan oleh nilai probabilitas thitung untuk variabel interaksi antara