DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMAKASIH... ii

ABSTRAK ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN ... 1

A.Latar Belakang Penelitian ... 1

B. Identifikasi Masalah Penelitian ... 8

C.RumusanMasalahPenelitian... 11

D.Maksud dan Tujuan Penelitian ... 11

F. Kegunaan Penelitian ... 12

BAB II LANDASAN TEORI ... 14

A. Kebangkrutan ... 14

1. Problematika Kesulitan Keuangan (financial distress) ... 14

2. Kebangkrutan Perusahaan ... 16

3. PenyebabKebangkrutan ... 18

4. IndikatorKebangkrutan ... 19

B. AnalisisKebangkrutan Model Altman Z-Score ... 20

1. Model Original Z-Score (untukperusahaanpublikmanufaktur) ... 20

2. Model A Z-Score (untukperusahaanprivatemanufaktur) ... 21

3. Model B Z-Score (untukperusahaandiluarmanufaktur) ... 22

C. LaporanKeuangan ... 23

D. RasioKeuangan ... 26

E. HasilPenelitianTerdahulu ... 30

BAB III METODE PENELITIAN ... 36

A. DesainPenelitian ... 36

B. OperasionalisasiVariabel ... 36

C. JenisdanSumber Data ... 37

D. PopulasidanSampel ... 38

E. TeknikPengumpulan Data ... 40

F. TeknikAnalisis Data ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

A.Gambaran Obyek Penelitian ... 42

B. Deskripsi Hasil Penelitian ... 49

C. Pembahasan Hasil Penelitian ... 62

BAB V SIMPULAN DAN SARAN ... 68

A. Simpulan ... 68

B. Saran ... 72

DAFTAR TABEL

Tabel 1.1 Total Aktivalancar, KewajibanlancardanRasiolancar ... 6

Tabel 3.1 OperasionalisasiVariabel ... 37

Tabel 3.2 JenisdanSumber Data ... 38

Tabel 3.3 Sampel ... 39

Tabel 4.1 Modal kerjapada Total aktivaPeriode2011-2014 ... 50

Tabel 4.2 Labaditahanpada Total aktivaPeriode 2011-2014 ... 53

Tabel 4.3 LabaSebelumBungadanPajakPeriode 2011-2014 ... 55

Tabel 4.4 NilaiPasar Modal PadaNilaiBukuHutangPeriode 2011-2014 ... 57

Tabel 4.5 Penjualanpada Total aktivaPeriode 2011-2014 ... 60

DAFTAR GAMBAR

Gambar 4.1 Grafik Rasio Modal Kerjapada Total Aktiva Perusahaan

OtomotifdanKomponenPeriode 2011-2014 ... 51

Gambar 4.2 Grafik RasioLadaditahanpada Total Aktiva Perusahaan

OtomotifdanKomponenPeriode 2011-2014 ... 53

Gambar 4.3 Grafik RasioLabaSebelumBungadanPajakPada Total Aktiva

Perusahaan OtomotifdanKomponenPeriode 2011-2014 ... 56

Gambar 4.4 Grafik RasioNilaiPasar Modal padaNilaiBukuHutang Perusahaan

OtomotifdanKomponenPeriode 2011-2014 ... 58

Gambar 4.5 Grafik RasioPenjualanPada Total Aktiva Perusahaan

OtomotifdanKomponenPeriode 2011-2014 ... 60

Gambar 4.6 Grafik Nilai Altman Z-Score Perusahaan

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan perekonomian yang semakin pesat, didukung dengan

peluang usaha yang sangat besar membuat persaingan bisnis antar perusahaan

menjadi semakin ketat. Persaingan ini menuntut perusahaan untuk selalu

memperkuat fundamental manajemen agar perusahaan mampu bersaing dengan

perusahaan yang lain. Tujuan didirikannya suatu perusahaan umumnya adalah

untuk memperoleh laba, meningkatkan penjualan, memaksimalkan nilai saham,

dan meningkatkan kesejahteraan pemegang saham. Kemampuan suatu perusahaan

untuk dapat bersaing ditentukan oleh kinerja perusahaan itu sendiri. Perusahaan

yang tidak mampu bersaing untuk mempertahankan kinerjanya cepat atau lambat

akan mengalami kebangkrutan. Menurut Batubara (2011 : 1) :

Agar kelangsungan hidup suatu perusahaan tetap terjaga, maka pihak manajemen harus dapat mempertahankan atau terlebih lagi melakukan peningkatan kinerja perusahaannya. Secara umum kinerja suatu perusahaan ditunjukkan dalam laporan keuangan yang di publikasikan.

Pada dasarnya kebangkrutan sangat merugikan banyak pihak, terutama

kreditur dan investor. Bagi investor, kebangkrutan akan mempunyai konsekuensi

berkurangnya investasi atau bahkan hilangnya investasi secara keseluruhan,

sedangkan bagi kreditur, pernyataan bangkrut akan mengakibatkan kerugian

sebagai akibat hilangnya tagihan pokok pinjaman piutang beserta bunganya. Bagi

perusahaan, kebangkrutan akan menanggung biaya yang tidak sedikit. Kesulitan

keuangan merupakan salah satu penyebab terjadinya kebangkrutan yang

tergambar dari ketidakmampuan atau tidak tersedianya dana untuk membayar

kewajiban-kewajiban yang telah jatuh tempo, sehingga perusahaan mengalami

kegagalan pembayaran yang tidak sesuai dengan kontrak yang telah disepakati.

Resiko kebangkrutan bagi perusahaan sebenarnya dapat dilihat dan diukur

melalui laporan keuangan, untuk mengantisipasi kebangkrutan suatu perusahaan

kemungkinan kebangkrutan itu dengan cara melakukan analisis rasio terhadap

laporan keuangan yang dikeluarkan oleh perusahaan yang bersangkutan.

Analisis rasio keuangan memberikan informasi yang bermanfaat bagi

beberapa pihak. Hal ini sejalan dengan pendapat Husnan & Pudjiastuti (2006 : 59)

yang menyatakan, “Analisis rasio ini berguna untuk beberapa pihak yaitu pihak

intern perusahaan, para calon pemodal, dan kreditur. Kepentingan mereka

mungkin berbeda tetapi mereka mengharapkan untuk memperoleh informasi dari

laporan keuangan perusahaan.”

Pemakaian analisis rasio memiliki kendala karena masing-masing rasio

memiliki kegunaan dan memberikan indikasi yang berbeda mengenai kesehatan

keuangan perusahaan. Terkadang rasio-rasio tersebut juga terlihat berlawanan satu

sama lain. Oleh karena itu, jika hanya bergantung pada perhitungan rasio secara

individual maka para investor akan mendapat kesulitan dan kebingungan untuk

memutuskan apakah perusahaan dalam kondisi sehat atau sebaliknya. Untuk

melengkapi keterbatasan dari analisis rasio maka dapat dipergunakan alat analisis

yang menghubungkan beberapa rasio sekaligus untuk memprediksi resiko

kebangkrutan suatu perusahaan. Analisis ini dikenal dengan analisis Z-Score.

Analisis Z-Score merupakan sebuah alat prediksi kebangkrutan yang

dibuat oleh Dr. Edward I. Altman pada tahun 1968. Metode ini menggunakan

rasio-rasio tertentu dalam rangka memprediksi resiko kebangkrutan sebuah

perusahaan. Altman berusaha mengkombinasikan beberapa rasio keuangan

menjadi suatu model prediksi dengan teknik statistik, yaitu analisis diskriminan

yang dapat digunakan untuk memprediksi kebangkrutan perusahaan dari

penelitiannya tersebut, Altman menggunakan lima rasio keuangan yang

diperuntukkan bagi perusahaan go public yaitu Modal Kerja terhadap Total

Aktiva, Laba Ditahan terhadap Total Aktiva, EBIT terhadap Total Aktiva, Nilai

Pasar Ekuitas terhadap Total Hutang, dan Penjualan terhadap Total Aktiva. Dari

hasil perhitungan akan diperoleh nilai Z (Z-Score) yang dapat menggambarkan

posisi keuangan perusahaan sedang dalam kondisi sehat, rawan atau dalam

Setiap perusahaan bila dalam kondisi tidak sehat dapat terancam

mengalami kebangkrutan, tidak terkecuali pada perusahaan yang memproduksi

beberapa kebutuhan masyarakat. Sub sektor Otomotif dan Komponen yang berada

dalam sektor aneka industri merupakan sub sektor dengan nilai kapitalisasi pasar

tertinggi sebesar 95,67% dibandingkan dengan sub sektor-sub sektor lainnya yang

berada di dalam sektor aneka industri.

Selain itu industri otomotif merupakan perusahaan yang sangat sensitif

dengan keadaan ekonomi secara makro yang dikenal dengan cyclical industries.

Hantaman krisis ekonomi yang pernah melanda Indonesia pada tahun 1998

membuat perusahaan harus memangkas produksi besar-besaran. Data Gabungan

Industri Alat-alat Mobil dan Motor (GIAMM) menyebutkan, pemanfaatan

kapasitas produksi komponen tahun 1998 hanya 30% saja, namun dari tahun ke

tahun perkembangan industri otomotif dan komponen seakan menguasai daerah

pemasaran di negeri ini. Akan tetapi krisis financial global pada tahun 2008

dampaknya telah mempengaruhi kinerja sektor otomotif di Indonesia terutama

pada tahun 2009. Menurut laporan Gabungan Industri Kendaraan Bermotor

Indonesia (Gaikindo) tingkat produksi dan penjualan mobil pada tahun 2009

mengalami penurunan dibandingkan pada tahun sebelumnya. Tingkat produksi

merosot menjadi 464.815 unit pada tahun 2009 dibandingkan tahun sebelumnya

600.628 unit atau mengalami penurunan sebesar 22,6%, sedangkan tingkat

penjualan melemah 19,9%, pada tahun 2008 penjualan tercatat sebanyak 603.774

unit menjadi hanya 483.548 unit pada tahun 2009, penurunan penjualan ini

disebabkan oleh melemahnya nilai rupiah yang menyebabkan kenaikan harga

mobil, sehingga konsumen menunda untuk membeli mobil. Memasuki tahun 2010

pasar mobil mulai bergairah karena ekonomi dunia mulai pulih. Setiap rumah

rata-rata memiliki setidaknya satu atau bahkan lebih kendaraan bermotor, namun

kondisi pasar otomotif Indonesia kembali kurang bergairah di awal tahun 2015.

Penjualan ritel di pasar turun 20% dari Desember ke Januari, ini penurunan

terbesar dalam lima tahun. Ada beberapa penyebab kondisi demikian, diantaranya

harga mobil naik mulai Januari, pajak progresif, biaya produksi, dan penurunan

umumnya pembelian mobil baru turun 10%, sementara di mobil bekas turun 5%.

Itu berarti pembelian mobil baru lebih jatuh dibanding mobil bekas.

(kompas.com)

Bila keadaan seperti ini terus terjadi perusahaan-perusahaan otomotif dan

komponen akan kesulitan mendapatkan laba, keadaan ini akan menganggu

keuangan perusahaan sehingga perusahaan pun akan mengalami kesulitan

keuangan yang akan berakibat pada terganggunya kegiatan operasional

perusahaan dan kewajiban perusahaan dalam memenuhi utangnya. Sedangkan

setiap perusahaan pada dasarnya didirikan untuk menghasilkan laba. Jumlah laba

yang diperoleh merupakan salah satu tolok ukur dalam menilai keberhasilan

perusahaan. Untuk mendapatkan laba yang tinggi, dapat dicapai apabila seluruh

elemen dalam perusahaan berjalan secara efektif dan efisien sesuai dengan

fungsinya masing-masing. Selain itu, untuk mendapatkan laba yang tinggi

diperlukan adanya pengelolaan terhadap keuangan yang disebut dengan

manajemen keuangan. Manajemen keuangan ini menyangkut kegiatan

perencanaan, analisis, dan pengendalian kegiatan keuangan. Oleh karena itu,

semua perusahaan otomotif bersaing untuk mendapatkan pangsa pasar yang luas,

sehingga setiap perusahaan otomotif harus berani mengambil langkah yang tepat

untuk persaingan tersebut demi mempertahankan kelangsungan hidup perusahaan.

Dalam upaya mempertahankan kelangsungan hidup perusahaan, salah satu

aspek penting yang harus diperhatikan oleh perusahaan secara seksama adalah

aspek pengaturan keuangan dalam aktiva lancar dan utang, karena aktiva lancar

dan utang yang dicakup dalam manajemen modal kerja berkaitan erat dengan

kelancaran kegiatan operasional perusahaan. Kegiatan operasional perusahaan

dapat berjalan dengan lancar apabila perusahaan dapat mempertahankan jumlah

dan komposisi aktiva lancar melalui modal kerja sesuai kebutuhan perusahaan.

Sebaliknya kegiatan operasional perusahaan akan terhambat apabila perusahaan

mengambil kebijakan penggunaan utang (utang lancar maupun utang jangka

panjang) dalam membiayai kegiatan operasional perusahaan namun tidak dapat

mengelola utang tersebut secara produktif. Hal ini memberi dampak negatif bagi

digunakan dalam kegiatan operasional perusahaan dan menjadi kewajiban

perusahaan yang harus dibayar pada waktu jatuh tempo, sehingga perusahaan

harus memperhitungkan risiko yang ditimbulkan dari utang tersebut agar terhindar

dari kerugian yang akan berdampak pada kinerja perusahaan. Pengelolaan aktiva

lancar dan utang yang tepat akan memungkinkan perusahaan untuk mencapai

tingkat laba yang diharapkan.

Aktiva lancar merupakan harta atau kekayaan yang segera dapat

diuangkan pada saat dibutuhkan dan paling lama satu tahun, sedangkan kewajiban

lancar merupakan kewajiban perusahaan kepada pihak lain yang harus segera

dibayar. Jangka waktu kewajiban lancar adalah maksimal satu tahun. Jika

dilakukan perbandingan menggunakan rasio likuiditas salah satunya yaitu dengan

rasio lancar, maka akan terlihat kemampuan perusahaan dalam membayar

kewajiban lancar jika dibandingkan dengan aktiva lancarnya. Semakin kecil nilai

rasio lancar, semakin berkurang kemampuan perusahaan dalam membayar

kewajiban lancarnya. Kasmir (2009 : 134) menyatakan bahwa rasio lancar atau

current ratio merupakan :

Rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Perhitungan rasio lancar dilakukan dengan cara membandingkan antara total aktiva lancar dengan total utang lancar. Dalam prakteknya sering kali dipakai bahwa rasio lancar dengan standar 200% atau 2:1 yang artinya satu rupiah utang lancar dijamin dengan dua rupiah aktiva lancar terkadang sudah dianggap sebagai ukuran yang cukup baik atau memuaskan bagi suatu perusahaan. Dengan hasil rasio seperti itu perusahaan sudah merasa berada dititik aman dalam jangka pendek.

Industri otomotif dan komponen Indonesia adalah salah satu industri yang

berkembang sangat pesat, bernilai tinggi dan paling menjanjikan di Indonesia.

Walaupun begitu bukan berarti perusahaan-perusahaan yang terdapat di dalamnya

bebas dari kendala dan masalah dalam menjalankan kegiatan usahanya. Masalah

yang dialami oleh perusahaan-perusahaan otomotif dan komponen adalah adanya

kesulitan keuangan yang diakibatkan turunnya penjualan, hal ini berdampak pada

operasional perusahaan. Untuk dapat melihat kemampuan perusahaan dalam

membayar kewajibannya dapat diukur menggunakan rasio lancar.

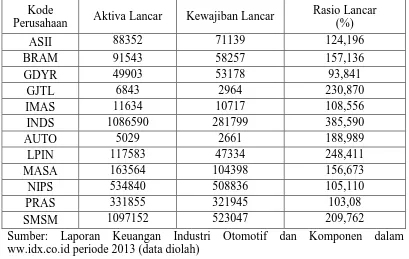

Berikut ini merupakan tabel total aktiva lancar, kewajiban lancar dan rasio

lancar pada Industri Otomotif dan Komponen pada tahun 2013.

TABEL 1.1

TOTAL AKTIVA LANCAR, KEWAJIBAN LANCAR, DAN RASIO LANCAR PADA PERUSAHAAN OTOMOTIF DAN KOMPONEN

Kode

Perusahaan Aktiva Lancar Kewajiban Lancar

Rasio Lancar (%)

ASII 88352 71139 124,196

BRAM 91543 58257 157,136

GDYR 49903 53178 93,841

GJTL 6843 2964 230,870

IMAS 11634 10717 108,556

INDS 1086590 281799 385,590

AUTO 5029 2661 188,989

LPIN 117583 47334 248,411

MASA 163564 104398 156,673

NIPS 534840 508836 105,110

PRAS 331855 321945 103,08

SMSM 1097152 523047 209,762

Sumber: Laporan Keuangan Industri Otomotif dan Komponen dalam ww.idx.co.id periode 2013 (data diolah)

Dari tabel tersebut dapat dilihat bahwa terdapat tujuh perusahaan yang

memiliki nilai rasio dalam kisaran 100%. Hal ini menunjukkan keadaan

perusahaan tersebut belum dapat dikatakan aman tetapi aktiva lancarnya dapat

menutupi semua utang lancar perusahaan. Semakin kecil nilai rasio lancar,

semakin berkurang kemampuan perusahaan dalam membayar kewajiban

lancarnya. Bila hal ini terus terjadi maka akan timbul masalah likuiditas

perusahaan yang menunjukkan adanya kesulitan keuangan. Ketujuh perusahaan

tersebut yaitu PT Astra Internasional Tbk, PT Indo Kordsa Tbk, PT Indomobil

Sukses Internasional Tbk, PT Astra Otoparts Tbk, PT Multistrada Arah Sarana

Tbk, PT Nipress Tbk, PT Prima Alloy Steel Universal Tbk, sedangkan pada PT

total aktiva lancar yang lebih kecil dibandingkan dengan total kewajiban

lancarnya, hal ini menunjukkan adanya kesulitan keuangan pada perusahaan

sehingga perusahaan tidak mampu untuk memenuhi kewajiban jangka pendeknya.

Jika keadaan seperti ini dibiarkan maka pada beberapa tahun ke depan perusahaan

akan mengalami kebangkrutan. Hal ini sejalan dengan pendapat Munawir (2008 :

94) :

Current ratio memberikan indikasi penting mengenai kemampuan

perusahaan untuk memenuhi kewajibannya atau utang jangka pendeknya, karena kalau utang lancarnya melebihi aktiva lancarnya berarti perusahaan tidak akan mampu membayar tagihan utangnya.

Sedangkan, menurut Blum (dalam Munawir, 2008 : 288) kegagalan keuangan

dapat diartikan sebagai :

Ketidakmampuan perusahaan untuk membayar kewajiban keuangannya pada saat jatuh tempo yang menyebabkan perusahaan mengalami kebangkrutan, atau menyebabkan terjadinya perjanjian khusus dengan para kreditor untuk mengurangi atau menghapus utangnya.

Sementara itu, menurut Prihadi (2011 : 332) kebangkrutan (bankcruptcy)

merupakan :

Kondisi dimana perusahaan tidak mampu lagi untuk melunasi kewajibannya. Kondisi ini biasanya tidak muncul begitu saja di perusahaan, ada indikasi awal dari perusahaan tersebut yang biasanya dapat dikenali lebih dini kalau laporan keuangan dianalisis secara lebih cermat dengan suatu cara tertentu. Rasio keuangan dapat digunakan sebagai indikasi adanya kebangkrutan di perusahaan.

Beberapa penelitian untuk melihat resiko kebangkrutan pada perusahaan

telah dilakukan, Hadi dan Anggraeni (2008) melakukan penelitian untuk

memprediksi perusahaan yang akan delisting menggunakan model zmijewski,

model altman, dan model springate. Berdasarkan analisis data dalam penelitian ini

dapat disimpulkan bahwa model prediksi Altman merupakan prediktor terbaik

diantara ketiga prediktor yang dianalisis. Selanjutnya penelitian Jayanti (2010),

berdasarkan hasil penelitian terdapat satu perusahaan yang pada setiap tahunnya

memiliki nilai Z-Score terendah dan disarankan untuk segera melakukan tindakan

Penelitian ini merupakan replikasi dari penelitian Jayanti (2010) yang

menganalisis resiko kebangkrutan dengan menggunakan model Altman Z-Score

pada industri Property di BEI pada tahun 2004-2008. Adapun perbedaan dari

penelitian yang dilakukan penulis dengan penelitian sebelumnya adalah penulis

memilih untuk melakukan penelitian pada perusahaan Otomotif dan Komponen

yang list di Bursa Efek Indonesia pada tahun 2011-2014 berdasarkan kriteria

kebangkrutan. Penelitian ini bertujuan untuk mengetahui gambaran secara utuh

kondisi kinerja keuangan industri Otomotif dan Komponen yang list di Bursa

Efek Indonesia selama tahun 2011 sampai dengan 2014 berdasarkan model

Altman Z-Score, apakah perusahaan yang terdapat dalam industri otomotif dan

komponen berada dalam keadaan sehat atau berpotensi bangkrut.

Berdasarkan pendapat para ahli dan penelitian di atas untuk menghindari

terjadinya kerugian oleh berbagai pihak akibat kebangkrutan suatu perusahaan,

maka harus dilakukan analisis untuk memprediksi kemungkinan terjadinya

kebangkrutan dengan menggunakan model Altman Z-Score, sehingga dapat

dilakukan tindakan preventif sebelum kerugian yang lebih besar dan meluas

terjadi. Jika perusahaan mampu untuk memprediksi kemungkinan terjadinya

kebangkrutan, maka perusahaan juga dapat menggunakannya sebagai tanda

peringatan awal akan adanya kemungkinan kebangkrutan pada masa yang akan

datang.

B. Identifikasi Masalah

Penyebab kebangkrutan pada dasarnya dapat disebabkan oleh faktor

internal perusahaan maupun faktor eksternal, baik yang bersifat khusus yang

berkaitan langsung dengan perusahaan maupun yang bersifat umum.

Adapun faktor internal menurut Munawir (2008 : 289) adalah :

2. Tidak seimbangnya antara jumlah modal perusahaan dengan jumlah utang piutangnya. Utang yang terlalu besar dapat mengakibatkan beban bunga yang besar dan memberatkan perusahaan. Namun piutang yang terlalu besarpun dapat merugikan perusahaan, karena modal kerja yang tertanam pada piutang terlalu besar akan mengakibatkan berkurangnya likuiditas perusahaan atau bahkan mengalami kesulitan keuangan, lebih parah lagi kalau debitur-debitur perusahaan tersebut tidak mampu memenuhi kewajibannya tepat pada waktunya atau bahkan menjadi kredit macet. 3. Sumberdaya secara keseluruhan yang tidak memadai keterampilannya,

integritas dan loyalitas dan bahkan moralitasnya rendah sehingga banyak terjadi kesalahan, penyimpangan, dan kecurangan-kecurangan terhadap keuangan perusahaan serta penyalahgunaan wewenang yang akibatnya akan sangat merugikan perusahaan.

Sedangkan faktor eksternal menurut Munawir (2008 : 290) terbagi menjadi

dua yaitu :

1. Faktor eksternal yang bersifat umum yang dapat mengakibatkan kebangkrutan suatu perusahaan adalah faktor politik, ekonomi, sosial, dan budaya serta tingkat campur tangan pemerintah dimana perusahaan tersebut berada.

2. Faktor eksternal yang bersifat khusus, artinya faktor-faktor luar yang berhubungan langsung dengan perusahaan antara lain faktor pelanggan, pemasok, dan faktor pesaing.

Berdasarkan indikasi kebangkrutan perusahaan yang dikemukakan di atas

salah satu indikasi kebangkrutan perusahaan adalah kesulitan keuangan. Untuk

mengantisipasi munculnya kesulitan keuangan dapat dilihat melalui prediksi

kebangkrutan yang dilakukan sebagai langkah antisipasi yang diperlukan

perusahaan terhadap masalah kesulitan keuangan dimasa yang akan datang.

Altman Z-Score merupakan salah satu model prediksi yang diambil dari model

terkenal yaitu bankcruptcy model, digunakan untuk memprediksi kemungkinan

atau resiko kebangkrutan suatu perusahaan dengan menganalisis laporan

keuangan perusahaan tersebut. Model ini dikembangkan oleh seorang pakar

ekonomi keuangan di New York University’s Stern School of business kyang

bernama Profesor Edward I Altman, pada tahun 1968, sehingga model ini dikenal

dengan Altman Z-Score (www.bankcruptcyaction.com). Mengetahui nilai z

perusahaan dengan metode diskriminan kebangkrutan Altman, perusahaan dapat

mengetahui tingkat kesehatan keuangan perusahaannya, jika nilai z perusahaan

dapat memperbaiki kesehatan keuangan perusahaannya dengan segera, sehingga

dengan mengetahui nilai z ini maka kondisi keuangan perusahaan akan semakin

kuat dan dapat diantisipasi sedini mungkin (early warning system). Model Altman

Z-Score dapat diterapkan untuk perusahaan go public maupun non go public. Hal

ini didukung oleh penelitian Sanobar Anjum (2012) yang menyatakan dengan

bantuan model Altman Z-Score dapat memprediksi efisiensi

keuangan/kebangkrutan hingga 2 sampai 3 tahun mendatang. Sebuah studi yang

signifikan model Altman Z-Score menunjukkan berbagai informasi keuangan

yang dapat berguna dalam memprediksi kegagalan bisnis. Model Dr Altman telah

diteliti dengan baik dan banyak studi perintis telah dilakukan menggunakan

Z-Score. Perubahan signifikan yang dilakukan pada persamaan Altman telah

meningkatkan prediktabilitas kebangkrutan.

Sejalan dengan uraian di atas, maka penelitian ini dilakukan untuk

mengetahui bagaimana analisis kebangkrutan perusahaan pada sub sektor

otomotif dan komponen dengan menggunakan model Altman Z-Score. Dalam

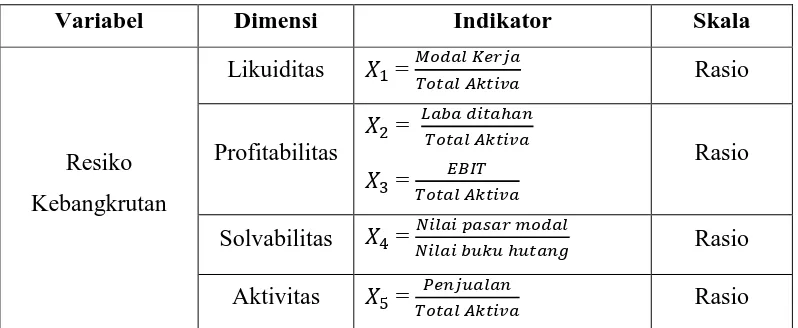

model prediksi Altman Z-Score terdapat lima indikator rasio-rasio keuangan yang

dapat dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut

dan tidak bangkrut, yaitu Working Capital to Total Assets, Retained Earnings to

Total Assets, EBIT to Total Assets, Market Value of Equity to Book Value of total

Liabilities, Sales to Total Assets. Kelima rasio keuangan tersebut telah mewakili

aspek-aspek likuiditas, profitabilitas, solvabilitas, dan aktivitas.

Berdasarkan gambaran dan uraian yang telah dikemukakan sebelumnya,

maka penulis tertarik untuk meneliti lebih lanjut guna dapat melakukan prediksi

potensi kebangkrutan perusahaan. Prediksi kebangkrutan ini perlu dilakukan

untuk memperoleh peringatan awal dan sebagai langkah antisipasi yang

diperlukan perusahaan atas masalah kesulitan keuangan di masa yang akan

datang. Adapun model untuk memprediksi kebangkrutan yang digunakan dalam

penelitian ini adalah menggunakan model Altman Z-Score, sehingga penulis

“Analisis Resiko Kebangkrutan Dengan Menggunakan Model Altman Z

-Score Pada Industri Otomotif dan Komponen Yang List Di Bursa Efek

Indonesia Periode 2011-2014”

C. Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang di atas dan identifikasi masalah

penelitian yang telah dikemukakan di atas, peneliti membatasi rumusan masalah

sebagai berikut:

1. Bagaimana rasio likuiditas yang digunakan pada model prediksi Altman

Z-Score dalam memprediksi potensi kebangkrutan pada

perusahaan-perusahaan otomotif dan komponen periode 2011-2014

2. Bagaimana rasio profitabilitas yang digunakan pada model prediksi

Altman Z-Score dalam memprediksi potensi kebangkrutan pada

perusahaan-perusahaan otomotif dan komponen periode 2011-2014

3. Bagaimana rasio solvabilitas yang digunakan pada model prediksi Altman

Z-Score dalam memprediksi potensi kebangkrutan pada

perusahaan-perusahaan otomotif dan komponen periode 2011-2014

4. Bagaimana rasio aktivitas yang digunakan pada model prediksi Altman

Z-Score dalam memprediksi potensi kebangkrutan pada

perusahaan-perusahaan otomotif dan komponen periode 2011-2014

5. Bagaimana metode Altman Z-Score memprediksi kecenderungan potensi

kebangkrutan pada industri otomotif & komponen periode 2011-2014

yang listing di Bursa Efek Indonesia

D. Maksud dan Tujuan Penelitian

Penelitian ini dimaksudkan untuk menganalisis potensi kebangkrutan

perusahaan pada sub sektor otomotif dan komponen dengan menggunakan model

Altman Z-Score, sehingga melalui penelitian ini dapat diketahui gambaran

kecenderungan potensi kebangkrutan perusahaan yang terdapat dalam sub sektor

Adapun tujuan yang ingin dicapai dari penelitian ini adalah sebagai

berikut:

1. Mengetahui dan menganalisis rasio likuiditas yang digunakan pada model

prediksi Altman Z-Score dalam memprediksi potensi kebangkrutan pada

perusahaan-perusahaan otomotif dan komponen periode 2011-2014

2. Mengetahui dan menganalisis rasio profitabilitas yang digunakan pada

model prediksi Altman Z-Score dalam memprediksi potensi kebangkrutan

pada perusahaan-perusahaan otomotif dan komponen periode 2011-2014

3. Mengetahui dan menganalisis rasio solvabilitas yang digunakan pada

model prediksi Altman Z-Score dalam memprediksi potensi kebangkrutan

pada perusahaan-perusahaan otomotif dan komponen periode 2011-2014

4. Mengetahui dan menganalisis rasio aktivitas yang digunakan pada model

prediksi Altman Z-Score dalam memprediksi potensi kebangkrutan pada

perusahaan-perusahaan otomotif dan komponen periode 2011-2014

5. Mengetahui dan menganalisis kecenderungan potensi kebangkrutan pada

perusahaan-perusahaan otomotif & komponen periode 2011-2014 yang

listing di Bursa Efek Indonesia dengan menggunakan metode Altman

Z-Score

E. Kegunaan Penelitian

1. Kegunaan Teoritis

a. Dapat menambah pengetahuan mengenai analisis rasio keuangan dengan

menggunakan model Altman Z-Score dalam memprediksi potensi

kebangkrutan suatu perusahaan

b. Sebagai tambahan ilmu pengetahuan dan dapat dijadikan bahan acuan

serta perbandingan bagi para akademisi yang juga melakukan penelitian

terhadap hal yang sama

2. Kegunaan Praktis

a. Bagi peneliti dapat mengaplikasikan teori yang dimiliki untuk

menganalisis fakta dan gejala yang terjadi dan dapat ditarik kesimpulan

b. Bagi investor atau kreditor dapat dijadikan sumbangan pemikiran dan

bahan pertimbangan dalam menanamkan modalnya pada perusahaan, bagi

manajer dapat dijadikan sebagai bahan pertimbangan dalam menentukan

kebijakan-kebijakan yang dipakai untuk menjalankan atau mengelola

usahanya, sehingga dapat meningkatkan kinerja dan kondisi keuangan

BAB III

METODE PENELITIAN

A.Desain Penelitian

Merumuskan desain penelitian merupakan hal yang penting karena dengan

merumuskan desain penelitian tujuan penelitian dapat tercapai dengan baik.

Pengertian dari desain penelitian menurut Nazir (2011 : 84) adalah “semua

proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.”

Metode penelitian merupakan cara kerja untuk penelitian suatu objek, yang

akan memandu peneliti tentang urutan-urutan penelitian yang dilakukan dan

juga meliputi teknik dan prosedur yang akan digunakan dalam penelitian.

Menurut Sugiyono (2011 : 2) “metode penelitian diartikan sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.” Dapat

disimpulkan metode penelitian merupakan cara meneliti untuk memperoleh,

menyusun, menganalisis dan mengintrupsikan data yang sedang diteliti. Sesuai

dengan masalah yang akan diteliti dalam penelitian ini maka metode yang

digunakan dalam penelitian ini adalah metode analisis deskriptif. Definisi

metode analisis deskriptif menurut Sugiyono (2008 : 147) yaitu :

Metode analisis deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Adapun tujuan dari analisis deskriptif menurut Nazir (2011 : 54) adalah “untuk

membuat deskripsi, gambaran, atau lukisan secara sistematis, faktual dan

akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang

diselidiki.”

B.Operasionalisasi Variabel

Darmawan (2013 : 108) mendefinisikan “variabel pada dasarnya adalah suatu

hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari

kesimpulannya.” Berdasarkan judul yang diteliti yaitu “Analisis Resiko Kebangkrutan Dengan Menggunakan Model Altman Z-Score Pada Industri

Otomotif & Komponen Yang List Di Bursa Efek Indonesia Periode

2011-2014”, maka variabel yang diteliti adalah Resiko Kebangkrutan. Dalam

penelitian ini untuk memprediksi resiko kebangkrutan perusahaan

menggunakan metode Altman Z-Score. Dalam Altman Z-Score menggunakan

lima rasio keuangan yang mewakili aspek likuiditas, Profitabilitas, Solvabilitas

dan Aktivitas, sehingga penjabaran konsepnya dapat dituangkan dalam tabel

operasionalisasi variabel penelitian di bawah ini :

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Resiko

Kebangkrutan

Likuiditas =

Rasio

Profitabilitas

=

=

Rasio

Solvabilitas =

Rasio

Aktivitas =

Rasio

C. Jenis dan Sumber Data

Penelitian ini menggunakan data kuantitatif berupa data sumber yang

merupakan data yang diperoleh dalam bentuk sudah jadi berupa publikasi.

Sumber data yang digunakan dalam penelitian ini adalah data sekunder.

Menurut Sugiyono (2013 : 137) jika dilihat dari sumber data, maka

pengumpulan data dapat menggunakan sumber primer dan sumber sekunder.

Sumber primer adalah sumber data yang langsung memberikan data kepada

pengumpul data, sedangkan sumber sekunder merupakan sumber yang tidak

langsung memberikan data kepada pengumpul data, misalnya lewat orang

Data sekunder umumnya berupa bukti, catatan atau laporan historis yang

telah tersusun dalam arsip yang dipublikasikan. Data sekunder yang

diperlukan dalam penelitian ini adalah laporan keuangan tahunan Perusahaan

Sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia

(BEI) periode 2011-2014. Adapun tabel mengenai data dan sumber yang

digunakan dalam penelitian ini sebagai berikut :

Tabel 3.2

Jenis dan Sumber Data

No Data Jenis

Data

Sumber Data

1 Stock Chart perusahaan sub sektor

otomotif dan komponen yang terdaftar di BEI

Sekunder www.sahamok.com

2 Laporan Keuangan tahunan perusahaan sub sektor otomotif dan komponen yang terdaftar di BEI

Sekunder www.idx.co.id

D.Populasi dan Sampel

a. Populasi

Definisi populasi menurut Sugiyono (2011:117) “populasi adalah wilayah

generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah

perusahan-perusahaan otomotif dan komponen yang terdaftar di Bursa Efek

Indonesia (BEI) dan menerbitkan laporan keuangan tahunan yang berjumlah

12 perusahaan.

b. Sampel

Definisi sampel menurut Arikunto (2010 : 174) “sampel adalah sebagian

yang dimiliki oleh populasi tersebut.” Penarikan sampel dalam penelitian ini

akan dilakukan dengan menggunakan purposive sampling, yaitu “teknik

penentuan sampel dengan pertimbangan tertentu.” (Sugiyono, 2013:126)

Pemilihan sampel menggunakan metode purposive sampling dengan tujuan:

“untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang

ditentukan.” (Sugiyono, 2012 : 126)

Adapun krteria sampel yang akan digunakan yaitu :

1) Perusahaan yang listing di Bursa Efek Indonesia (BEI) pada tahun

2011-2014

2) Perusahaan yang menerbitkan laporan keuangan di Bursa Efek Indonesia

(BEI) pada tahun 2011-2014

3) Memiliki data lengkap mengenai variabel-variabel yang digunakan

dalam penelitian

4) Perusahaan bergerak di bidang otomotif dan komponen

5) Perusahaan yang diprediksi memiliki kesulitan keuangan

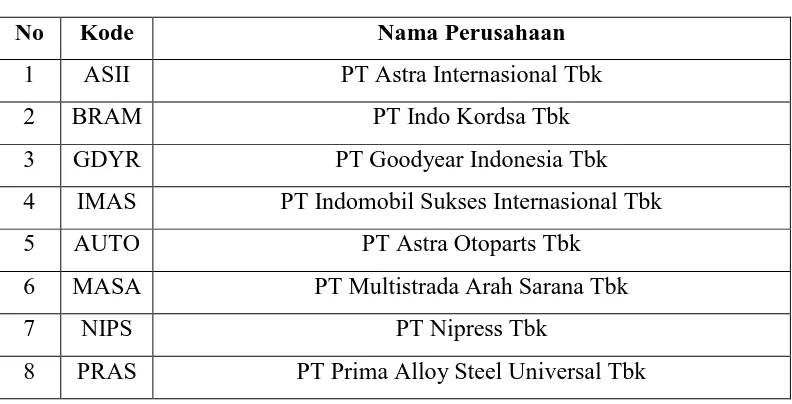

Berdasarkan kriteria di atas maka diperoleh delapan perusahaan yang

menjadi sampel dalam penelitian ini. Berikut merupakan tabel daftar

perusahaan otomotif dan komponen yang menjadi sampel.

Tabel 3.3

Daftar Perusahaan Otomotif Dan Komponen Yang Menjadi Sampel

No Kode Nama Perusahaan

1 ASII PT Astra Internasional Tbk

2 BRAM PT Indo Kordsa Tbk

3 GDYR PT Goodyear Indonesia Tbk

4 IMAS PT Indomobil Sukses Internasional Tbk

5 AUTO PT Astra Otoparts Tbk

6 MASA PT Multistrada Arah Sarana Tbk

7 NIPS PT Nipress Tbk

8 PRAS PT Prima Alloy Steel Universal Tbk

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah metode

dokumentasi. Menurut Arikunto (2006 : 158,231) “Metode dokumentasi

dalam pelaksanaanya, peneliti mencari, mengumpulkan dan menyelidiki

variabel penelitian yang ada di dalam benda tertulis seperti

dokumen-dokumen.” Penulis dalam penelitian ini menggunakan data sekunder berupa

laporan keuangan tahun 2011-2014 perusahaan otomotif dan komponen yang

sudah terdaftar di Bursa Efek Indonesia (BEI).

F. Teknik Analisis Data

Penelitian ini dimulai dengan pengumpulan data yang dibutuhkan, dan

diakhiri dengan penarikan kesimpulan. Adapun tahap-tahap analisis data yang

dilakukan peneliti adalah sebagai berikut :

a. Memperoleh data yang diperlukan yaitu laporan keuangan perusahaan

otomotif dan komponen di BEI pada tahun 2011-2014 yang sudah

diolah.

b. Menghitung rasio keuangan perusahaan dengan menggunakan model

Original Altman Z-Score (untuk perusahaan publik manufaktur) , rasio

keuangan yang dihitung mencakup rasio likuiditas, rasio profitabilitas,

rasio solvabilitas, dan rasio aktivitas

c. Menghitung nilai model Altman Z-Score dari rasio keuangan yang

telah diketahui tersebut. Adapun rumus dari model Altamn Z-Score

adalah

Z = 1,2 + 1,4 + 3,3 + 0,6 + 1,0

Keterangan :

= Modal kerja / Total aktiva

= Laba ditahan / Total aktiva

= Laba sebelum bunga dan pajak / Total aktiva

d. Melakukan interpretasi nilai hasil perhitungan model Altman Z-Score.

Interpretasi nilai Z-Score :

1) Z-Score di atas 2,99 : perusahaan berada dalam keadaan

tidak potensial bangkrut

2) Z-Score antara 1,81-2,99 : perusahaan berada dalam di grey

area

3) Z-Score di bawah 1,81 : perusahaan berada dalam keadaan

potensial bangkrut

e. Menghitung nilai kebangkrutan (Zi) untuk mengetahui perusahaan

yang memiliki kinerja terbaik dan terendah guna diperbandingkan