PENGARUH PERPUTARAN PIUTANG TERHADAP

PROFITABILITAS PADA KOPERASI DI KECAMATAN

CIKOLE KOTA SUKABUMI

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi

Disusun oleh :

HELMY HILMIYAH

NIM. 0800550

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

2013

PENGARUH PERPUTARAN PIUTANG TERHADAP PROFITABILITAS PADA KOPERASI DI KECAMATAN CIKOLE KOTA SUKABUMI

Oleh : Helmy Hilmiyah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

© Helmy Hilmiyah 2013 Universitas Pendidikan Indonesia

April 2013

Hak Cipta dilindungi undang-undang

PENGARUH PERPUTARAN PIUTANG TERHADAP PROFITABILITAS PADA KOPERASI DI KECAMATAN CIKOLE KOTA SUKABUMI

Helmy Hilmiyah

Pembimbing : Drs. Rahmat Moeslihat/Imas Purnamasari, S.Pd., M.M

ABSTRAK

Penelitian ini bertujuan untuk mengetahui gambaran perputaran piutang pada Koperasi di Kecamatan Cikole Kota Sukabumi, gambaran profitabilitas pada Koperasi di Kecamatan Cikole Kota Sukabumi, dan pengaruh perputaran piutang terhadap profitabilitas pada Koperasi di Kecamatan Cikole Kota Sukabumi.

Penelitian ini menggunakan metode deskriptif kausalitas dengan pendekatan kuantitatif. Teknik pengumpulan data penelitian ini menggunakan teknik sampel jenuh. Variabel yang diamati dalam penelitian ini antara lain variabel bebas yaitu Perputaran Piutang (X) dan variabel terikat yaitu Profitabilitas (Y) yang diperoleh melalui laporan keuangan koperasi. Untuk menganalisis data tersebut, digunakan perhitungan regresi linear sederhana.

Berdasarkan hasil uji regresi linear sederhana diperoleh koefisien arah regresi sebesar 81,25 yang menunjukkan bahwa perputaran piutang berpengaruh positif terhadap profitabilitas pada Koperasi di Kecamatan Cikole Kota Sukabumi. Hasil pengujian hipotesis Uji F diketahui perputaran piutang berpengaruh positif terhadap profitabilitas. Hasil uji t diketahui perputaran piutang berpengaruh positif terhadap profitabilitas. Hasil penelitian ini menunjukkan bahwa perputaran piutang berpengaruh positif terhadap profitabilitas pada Koperasi di Kecamatan Cikole Kota Sukabumi.

THE INFLUENCE OF THE RECEIVABLE TURNOVER TO THE PROFITABILITY AT THE COOPERATION IN THE SUB-DISTRICT OF

CIKOLE SUKABUMI

Helmy Hilmiyah

Supervisor : Drs. Rahmat Moeslihat / Imas Purnamasari, S.Pd., M.M

ABSTRACT

This research is purposed to find out the description of the receivable turnover at the cooperation in the sub-district of Cikole Sukabumi, the description of the profitability at the cooperation in the sub-district of Cikole Sukabumi, and the influence of the receivable turnover to the profitability at the cooperation in the sub-district of Cikole Sukabumi.

This research used the causality descriptive method with the approach of quantitative. The technique of collecting data in this research used the saturated samples technique. The variables observed in this research were receivable turnover as independent variable (X) and profitability as dependent variable obtained though the financial statement of cooperation. To analyze the data, used simple linear regression calculation.

Based on the result of the simple linear regression test, it was obtained the coefficient of regression of 81,25 which indicated that the receivable turnover influenced positively to the profitability at the cooperation in the sub-district of Cikole Sukabumi. The result of the hypothesis test F pointed out that the receivable turnover influenced positively to the profitability. The result of test t pointed out that the receivable turnover influenced positively to the profitability. The research findings indicated that the receivable turnover influenced positively to the profitability at the cooperation in the sub-district of Cikole Sukabumi.

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI...vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Masalah ... 1

1.2Rumusan Masalah ... 6

1.3Maksud dan Tujuan Penelitian ... 6

1.4Kegunaan Penelitian ... 7

BAB II LANDASAN TEORI ... 8

2.1 Koperasi ... 8

2.1.1 Pengertian Koperasi ... 8

2.1.2 Fungsi dan Prinsip Koperasi ... 9

2.1.3 Jenis-jenis Koperasi ... 10

2.2 Perputaran Piutang ... 11

2.2.1 Pengertian Piutang ... 11

2.2.2 Klasifikasi Piutang ... 13

2.2.3 Pengertian Perputaran Piutang ... 15

2.2.4 Pengukuran Perputaran Piutang ... 16

2.3 Kredit ... 18

2.3.1 Pengertian Kredit ... 18

2.3.2 Unsur-unsur Kredit ... 19

2.3.3 Prinsip-prinsip Penilaian Kredit ... 20

2.4 Profitabilitas ... 22

2.4.1 Pengertian Profitabilitas ... 22

2.4.2 Pengukuran Profitabilitas ... 23

2.4.3 Rate of return on Investment (ROI) ... 25

2.4.3.1 Pengertian Rate of return on Investment (ROI)... 25

2.4.3.2 Pengukuran Rate of return on Investment (ROI) ... 26

2.4.3.3 Faktor-faktor yang Mempengaruhi Rate of return on Investment (ROI) ... 27

2.4.3.4 Kegunaan dan Kelemahan Rate of return on Investment (ROI) 27 2.5 Keterkaitan Perputaran Piutang dengan Profitabilitas ... 28

2.6 Kajian Penelitian Terdahulu ... 29

2.7 Kerangka Pemikiran ... 33

BAB III METODE PENELITIAN ... 38

3.1 Desain Penelitian ... 38

3.2 Operasionalisasi Variabel ... 39

3.3 Sumber Data ... 40

3.4 Teknik Pengumpulan Data ... 40

3.5 Teknik Analisis Data dan Pengujian Hipotesis ... 41

3.5.1 Teknik Analisis Data ... 41

3.5.2 Uji Linearitas ... 42

3.5.3 Pengujian Hipotesis ... 43

3.5.3.1 Menentukan Persamaan Regresi Linear Sederhana ... 43

3.5.3.2 Menentukan Kriteria Pengujian Hipotesis ... 44

3.5.3.3 Uji F ... 45

3.5.3.4 Uji t ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1 Hasil Penelitian ... 48

4.1.1 Gambaran Umum Dinas Koperasi, Perindustrian dan Perdagangan (Diskoperindag) Kota Sukabumi ... 48

4.1.2 Visi, Misi, Tujuan, dan Sasaran Dinas Koperasi, Perindustrian, dan Perdagangan (Diskoperindag) Kota Sukabumi ... 49

4.1.3 Struktur Organisasi Dinas Koperasi, Perindustrian, dan Perdagangan (Diskoperindag) Kota Sukabumi ... 51

4.2 Deskripsi Hasil Penelitian ... 53

4.2.1 Perputaran Piutang ... 54

4.2.2 Profitabilitas ... 58

4.3 Pengujian Hipotesis Penelitian ... 60

4.3.1 Uji Linearitas ... 60

4.3.2 Uji Regresi Linear Sederhana ... 62

4.3.3 Uji F ... 65

4.3.4 Uji t ... 67

4.4 Pembahasan Hasil Penelitian ... 68

4.4.1 Gambaran Perputaran Piutang pada Koperasi di Kecamatan Cikole Kota Sukabumi ... 68

4.4.2 Gambaran Profitabilitas pada Koperasi di Kecamatan Cikole Kota Sukabumi ... 70

4.4.3 Pengaruh Perputaran Piutang terhadap Profitabilitas pada Koperasi di Kecamatan Cikole Kota Sukabumi... 71

BAB V KESIMPULAN DAN SARAN ... 75

5.1 Kesimpulan ... 75

5.2 Saran ... 76

DAFTAR TABEL

Tabel 1.1 ROI Koperasi di Kecamatan Cikole Kota Sukabumi ... 3

Tabel 1.2 Tingkat ROI Koperasi Indonesia ... 4

Tabel 3.1 Operasionalisasi Variabel ... 40

Tabel 4.1 Daftar Objek Penelitian ... 53

Tabel 4.2 Jumlah Penjualan Bersih Tahun 2011 ... 54

Tabel 4.3 Rata-rata Piutang Tahun 2011 ... 55

Tabel 4.4 Perputaran Piutang Tahun 2011 ... 56

Tabel 4.5 ROI Koperasi di Kecamatan Cikole Kota Sukabumi ... 59

Tabel 4.6 Tingkat ROI Koperasi Indonesia ... 60

Tabel 4.7 Pasangan Variabel X dan Variabel Y ... 61

Tabel 4.8 Perhitungan Regresi Linear Sederhana ... 63

DAFTAR GAMBAR

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pembangunan yang dilaksanakan bangsa Indonesia merupakan wujud usaha

dalam mencapai tujuan nasional.Pembangunan di bidang ekonomi seperti tertuang

dalam pasal 33 ayat (1) yang berbunyi “perekonomian Indonesia disusun sebagai

usaha bersama berdasar atas asas kekeluargaan”. Dalam penjelasan Undang-Undang

Dasar 1945 disebutkan bahwa pembangunan usaha yang sesuai dengan pasal tersebut

adalah koperasi.

Ditinjau dari jenis kegiatan usahanya,koperasi di Indonesia dapat digolongkan

menjadi beberapa jenis diantaranya adalah bidang usaha simpan pinjam atau kredit.

Koperasi simpan pinjam menghimpun dana dari para anggotanya yang kemudian

menyalurkan kembali dana tersebut kepada para anggotanya. Tentunya dalam hal

pemberian kredit ataupun kegiatan operasional, pengurus koperasi perlu

memperhatikan dan menjaga kondisi keuangan dengan baik.

Pengelolaan keuangan koperasi yang baik akan sangat

menentukankeberhasilan koperasi dalam mencapai tujuan, salah satunya yaitu dengan

meningkatkan profitabilitas, artinya koperasi harus meningkatkan kemampuannya

dalam menghasilkan laba. Kondisi kesehatan suatu koperasi dari aspek keuangan ini

dapat diketahui dengan melakukan analisis terhadap laporan keuangan koperasi

2

Salah satu cara untuk melakukan analisis laporan keuangan adalah dengan

jalan mempelajari hubungan antara berbagai pos-pos laporan keuangan. Hubungan

antara pos yang satu dengan pos yang lain dinyatakan dengan angka disebut dengan

rasio. Rasio yang digunakan untuk mengukur kinerja keuangan koperasi yaitu dengan

rasio profitabilitas. Profitabilitas merupakan hal yang penting bagi suatu badan usaha,

agar usahanya dapat terus berjalan, suatu perusahaan harus dalam kondisi

menguntungkan/profitable. Salah satu bentuk rasio untuk mengukur profitabilitas

adalah dengan mengukur Return on Investment (ROI). Return on Investment (ROI)

mengukur tingkat pengembalian investasi yang telah dilakukan oleh perusahaan,

dengan menggunakan total aktiva yang dimiliki oleh perusahaan.

Semakin tinggi ROI yang dicapai oleh suatu koperasi atau badan usaha,

menunjukkan kesuksesan koperasi dalam menghasilkan laba dengan menggunakan

modal kerja atau aktivanya secara produktif dan efisien, kondisi ini memberikan

kesempatan koperasi untuk meningkatkan profitabilitas. Dibawah ini merupakan hasil

3

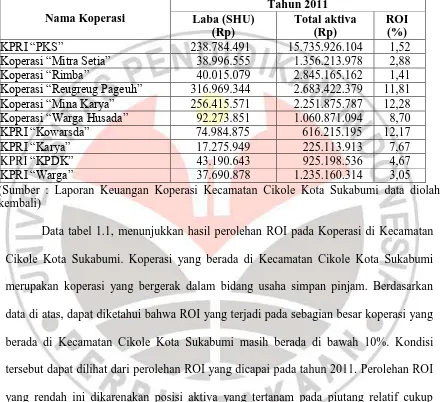

Tabel 1.1

ROI Koperasi di Kecamatan Cikole Kota Sukabumi Tahun 2011

Nama Koperasi

KPRI “PKS” 238.784.491 15.735.926.104 1,52

Koperasi “Mitra Setia” 38.996.555 1.356.213.978 2,88

Koperasi “Rimba” 40.015.079 2.845.165.162 1,41

Koperasi “Reugreug Pageuh” 316.969.344 2.683.422.379 11,81

Koperasi “Mina Karya” 256.415.571 2.251.875.787 12,28

Koperasi “Warga Husada” 92.273.851 1.060.871.094 8,70

KPRI “Kowarsda” 74.984.875 616.215.195 12,17

KPRI “Karya” 17.275.949 225.113.913 7,67

KPRI “KPDK” 43.190.643 925.198.536 4,67

KPRI “Warga” 37.690.878 1.235.160.314 3,05 (Sumber : Laporan Keuangan Koperasi Kecamatan Cikole Kota Sukabumi data diolah kembali)

Data tabel 1.1, menunjukkan hasil perolehan ROI pada Koperasi di Kecamatan

Cikole Kota Sukabumi. Koperasi yang berada di Kecamatan Cikole Kota Sukabumi

merupakan koperasi yang bergerak dalam bidang usaha simpan pinjam. Berdasarkan

data di atas, dapat diketahui bahwa ROI yang terjadi pada sebagian besar koperasi yang

berada di Kecamatan Cikole Kota Sukabumi masih berada di bawah 10%. Kondisi

tersebut dapat dilihat dari perolehan ROI yang dicapai pada tahun 2011. Perolehan ROI

yang rendah ini dikarenakan posisi aktiva yang tertanam pada piutang relatif cukup

besar. Selain itu, hal yang menyangkut keberadaan ROI sebagai alat pengukur kinerja

keuangan koperasi telah diatur oleh Kementerian Koperasi dan Usaha Kecil Menengah

4

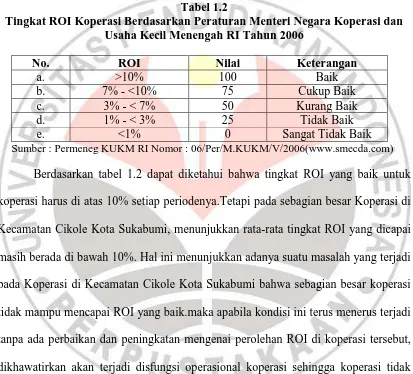

Menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah

(Permeneg KUKM) RI Nomor : 06/Per/M.KUKM/V/2006, mengenai tingkat perolehan

ROI yang baik adalah sebagai berikut :

Tabel 1.2

Tingkat ROI Koperasi Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah RI Tahun 2006

No. ROI Nilai Keterangan

a. >10% 100 Baik

b. 7% - <10% 75 Cukup Baik

c. 3% - < 7% 50 Kurang Baik

d. 1% - < 3% 25 Tidak Baik

e. <1% 0 Sangat Tidak Baik

Sumber : Permeneg KUKM RI Nomor : 06/Per/M.KUKM/V/2006(www.smecda.com)

Berdasarkan tabel 1.2 dapat diketahui bahwa tingkat ROI yang baik untuk

koperasi harus di atas 10% setiap periodenya.Tetapi pada sebagian besar Koperasi di

Kecamatan Cikole Kota Sukabumi, menunjukkan rata-rata tingkat ROI yang dicapai

masih berada di bawah 10%. Hal ini menunjukkan adanya suatu masalah yang terjadi

pada Koperasi di Kecamatan Cikole Kota Sukabumi bahwa sebagian besar koperasi

tidak mampu mencapai ROI yang baik.maka apabila kondisi ini terus menerus terjadi

tanpa ada perbaikan dan peningkatan mengenai perolehan ROI di koperasi tersebut,

dikhawatirkan akan terjadi disfungsi operasional koperasi sehingga koperasi tidak

mampu menjalankan usahanya kembali karena terhambat oleh faktor-faktor internal

seperti terhambatnya pemberian kredit kepada anggota serta sejumlah pembiayaan

5

Dalam kegiatan operasional yang dimaksud terdapat beberapa faktor yang

mempengaruhi profitabilitas yang diukur dengan ROI diantaranya adalah keuntungan

bersih dan total aktiva yang dimiliki. Dalam prakteknya, mengingat jenis bidang

usaha koperasi yang diteliti adalah koperasi simpan pinjam maka salah satu

komponen pembentuk aktiva sebagai faktor yang mempengaruhi profitabilitas

tersebut salah satunya adalah piutang. Piutang dalam hal ini memiliki peranan yang

cukup besar bila dibandingkan dengan komponen pembentuk aktiva lainnya. Oleh

karena itu, piutang dianggap sebagai komponen pembentuk aktiva yang sangat

berpengaruh. Hal ini sesuai dengan pendapat Wild et. al (2005:261) yang menyatakan

bahwa, “Penilaian kualitas laba (profitabilitas) sering kali dipengaruhi oleh analisis

piutang dan kolektibilitasnya”.

Dalam penagihan piutang, berlangsung proses perubahan piutang menjadi kas

dalam satu periode akuntansi. Artinya, piutang akan terus berputar selama piutang

masih dapat ditagih. Rasio perputaran piutang dapat digunakan sebagai alat ukur

seberapa sering piutang usaha berubah menjadi kas dalam setahun. Namun pada

kenyataannya, tidak semua piutang yang telah jatuh tempo dapat ditagih. Tentunya

kondisi tersebut dapat mempengaruhi profitabilitas yang dicapai.

Bertitik tolak dari latar belakang, maka penulis tertarik untuk mengetahui

bagaimana pengaruh perputaran piutang terhadap profitabilitas pada Koperasi di

6

dalam judul “Pengaruh Perputaran Piutang Terhadap Profitabilitas Pada

Koperasi di Kecamatan Cikole Kota Sukabumi”.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, rumusan masalah dari penelitian ini adalah

sebagai berikut :

1. Bagaimana gambaran perputaran piutang pada Koperasi di Kecamatan Cikole

Kota Sukabumi.

2. Bagaimana gambaran profitabilitas pada Koperasi di Kecamatan Cikole Kota

Sukabumi.

3. Bagaimana pengaruh perputaran piutang terhadap profitabilitas pada Koperasi di

Kecamatan Cikole kota Sukabumi.

1.3 Maksud dan Tujuan Penelitian

Maksud dari dilaksanakannya penelitian ini adalah untuk memperoleh

gambaran mengenai bagaimana pengaruh perputaran piutang terhadap profitabilitas

pada Koperasi di Kecamatan Cikole Kota Sukabumi.

Adapun Tujuan dari penelitian ini, yakni :

1. Mengetahui bagaimana gambaran perputaran piutang pada Koperasi di Kecamatan

Cikole Kota Sukabumi.

2. Mengetahui bagaimana gambaran profitabilitas pada Koperasi di Kecamatan

7

3. Mengetahui bagaimana pengaruh perputaran piutang terhadap profitabilitas pada

Koperasi di Kecamatan Cikole Kota Sukabumi.

1.4 Kegunaan Penelitian

Adapun kegunaan dari penelitian ini adalah sebagai berikut :

1. Secara Teoritis

Bagi penulis, sebagai pengalaman dalam mengaplikasikan dan mengembangkan

serta memperluas ilmu pengetahuan mengenai pengaruh perputaran piutang

terhadap profitabilitas, sehingga dapat membandingkan ilmu yang telah diperoleh

dalam teori dengan penerapannya dalam praktek.

2. Secara Praktis

a. Bagi Koperasi, diharapkan dapat berguna bagi pihak koperasi sebagai bahan

masukan dalam menjalankan usahanya, khususnya dalam mengelola dan

mengendalikan piutang usaha dan pengaruhnya terhadap profitabilitas koperasi.

b. Bagi pihak lain, diharapkan dapat menjadi bahan kajian dan menambah

referensi dalam melaksanakan penelitian yang berhubungan dengan perputaran

BAB III

METODE PENELITIAN

1.1 Desain Penelitian

Untuk dapat menghasilkan suatu penelitian yang baik, maka diperlukan

suatu desain penelitian. MenurutNazir (2005:84) “Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”. Adapun

metode yang digunakan dalam penelitian ini adalah metode deskriptif kausalitas.

Metode deskriptif menurut Sugiyono (2010:29) adalah sebagai berikut: “Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau

menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.Metode deskriptif dalam penelitian ini bertujuan

untuk memberikan gambaran mengenai perputaran piutang dan profitabilitas

pada Koperasi di Kecamatan Cikole Kota Sukabumi.

Sementara itu metode kausalitas adalah penelitian yang dimaksudkan

untuk mengungkapkan permasalahan yang bersifat hubungan sebab akibat antara

dua variabel atau lebih.Metode kausalitas dalam penelitian ini bertujuan untuk

mengetahui pengaruh perputaran piutang terhadap profitabilitas pada Koperasi di

Kecamatan Cikole Kota Sukabumi.

Pendekatan yang digunakan adalah pendekatan kuantitatif, maksudnya

data-data yang diperoleh, diolah dan dianalisis dengan menggunakan perhitungan

39

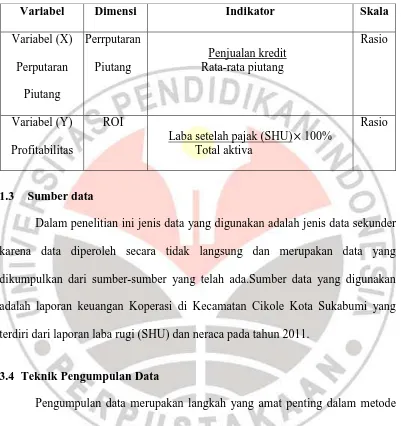

1.2 Operasionalisasi Variabel

Menurut Sugiyono (2010:38), “Variabel penelitian adalah suatu atribut

atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”.

Sesuai dengan judul penelitian pengaruh perputaran piutang terhadap

Profitabilitas, maka terdapat dua variabel dalam penelitian ini, yaitu:

a. Variabel Bebas (Independent Variabel/X)

Variabel bebas yaitu variabel yang mempengaruhi atau menjadi sebab

perubahannya atau timbulnya variabel dependen (terikat), dalam penelitian ini

yang menjadi variabel independen (variabel bebas) adalah perputaran piutang

yang diteliti untuk mengetahui seberapa lama piutang dapat ditagih kembali

menjadi kas dalam satu periode.

b. Variabel Terikat (Dependent Variabel/Y)

Variabel terikat yaitu variabel yang dipengaruhi atau yang menjadi akibat

karena adanya variabel bebas, dalam penelitian ini yang menjadi variabel

dependen (variabel terikat) adalah profitabilitas. Profitabilitas merupakan

kemampuan perusahaan untuk menghasilkan laba selama periode tertentu yang

diukur dengan menggunakan Return on Investment (ROI).

Untuk menentukan data yang diperlukan dan mempermudah pengukuran

dari kedua variabel dalam penelitian ini, maka variabel-variabel tersebut dapat

40

Tabel 3.1

Operasionalisasi Variabel

1.3 Sumber data

Dalam penelitian ini jenis data yang digunakan adalah jenis data sekunder

karena data diperoleh secara tidak langsung dan merupakan data yang

dikumpulkan dari sumber-sumber yang telah ada.Sumber data yang digunakan

adalah laporan keuangan Koperasi di Kecamatan Cikole Kota Sukabumi yang

terdiri dari laporan laba rugi (SHU) dan neraca pada tahun 2011.

3.4 Teknik Pengumpulan Data

Pengumpulan data merupakan langkah yang amat penting dalam metode

ilmiah, karena pada umumnya data yang dikumpulkan digunakan untuk menguji

hipotesis yang telah dirumuskan. MenurutNazir (2005:174) “Pengumpulan data

adalah prosedur yang sistematis dan standar untuk memperoleh data yang diperlukan”.

Berdasarkan uraian di atas maka teknik pengumpulan data yang digunakan

dalam penelitian ini adalah teknik dokumentasi. Teknik dokumentasi digunakan

Variabel Dimensi Indikator Skala

Variabel (X)

Laba setelah pajak (SHU) 100% Total aktiva

41

untuk mencari atau memperoleh data berupa catatan, laporan serta dokumen yang

berkaitan dengan variabel yang diteliti.Dalam penelitian ini dokumen yang

digunakan adalah laporan keuangan periode tahun 2011.

3.5 Teknik Analisis Data dan Pengujian Hipotesis 3.5.1 Teknik Analisis Data

Riduwan (2010:129) menyatakan “untuk jenis penelitian dengan

pendekatan kuantitatif, maka teknik analisis data ini berkenaan dengan

perhitungan untuk menjawab rumusan masalah dan pengujian hipotesis yang diajukan”. Teknik analisis data merupakan salah satu tahap penelitian berupa

proses penyusunan dan pengelolaan data untuk menafsirkan data yang telah

diperoleh dari lapangan. Data-data yang sudah terkumpul selama penelitian

selanjutnya akan diolah terlebih dahulu guna menyajikan informasi yang lebih

mudah untuk diinterpretasikan dan dianalisis lebih lanjut. Untuk menganalisis

data yang telah diperoleh, peneliti melakukan langkah-langkah kegiatan teknis

analisis data sebagai berikut :

Menentukan nilai untuk masing-masing variabel

Dalam penelitian ini terdapat variabel perputaran piutang sebagai variabel

X dan variabel profitabilitas sebagai variabel Y. Untuk menentukan nilai dari

masing-masing variabel tersebut dapat dilakukan perhitungan dengan

menggunakan rumus sebagai berikut :

1. Perputaran Piutang

42

(Munawir, 2004;74)

(Munawir, 2004;74)

2. Profitabilitas

Untuk mengukur profitabilitas menggunakan perhitungan Return on

Investment (ROI).

(Sofyan Syafri Harahap, 2008:305)

3.5.2 Uji Linearitas

Linearitas adalah keadaan dimana hubungan antara variabel terikat dengan

variabel bebas.Pengujian linearitas dilakukan untuk mengetahui bentuk dan

pemilihan model persamaan regresi, menurut Riduwan (2011:250) dalam uji

lineritas menggunakan langkah langkah :

1. Menghitung Jumlah Kuadrat Error (Kesalahan) ( :

=

2. Menghitung Jumlah kuadrat Tuna cocok ( ) :

= -

3. Menghitung Rata-rata Jumlah Kuadrat Tuna Cocok ( ) :

4. Menghitung rata-rata jumlah kuadrat Error ( ) :

Rata-rata piutang = saldo piutang (awal) + saldo piutang (akhir)

2

43

5. Mencari nilai :

6. Menentukan kriteria uji linearitas :

Jika ≤ , maka diterima yang berarti LINIER

Jika ≥ , maka diterima yang berarti TIDAK

LINIER

7. Menghitung nilai menggunakan Tabel F :

= (db TC, db E)

8. Kesimpulan : < , maka diterima yang berarti

metode regresi Y atas X berpolah LINIER.

3.5.3 Pengujian Hipotesis

Menurut Hasan, M.I (2002:54),“pengujian hipotesis adalah suatu prosedur

yang akan menghasilkan suatu keputusan, yaitu keputusan menerima atau menolak hipotesis ini”.

3.5.3.1Menentukan Persamaan Regresi Linear Sederhana

Untuk menguji hipotesis maka digunakan analisis regresi sederhana

dengan rumus sebagai berikut :

(Sudjana,2004:204)

Keterangan :

44

̂ = subjek dalam variabel dependen yang diprediksikan

= subjek dalam variabel independen yang mempunyai nilai tertentu

= harga ̂ ketika harga atau konstanta.

= Koefisien arah regresi, yang menunjukkan angka peningkatan atau

penurunan variabel terikat yang didasarkan pada perubahan variabel

bebas. Bila positif arah garis naik, sedangkan bila arah negatif arah

garisturun.

n = lamanya periode

Sementara nilai a dan b dapat dicari dengan rumus sebagai berikut.

(Sudjana, 2004:205)

1.5.3.2Menentukan Kriteria Pengujian Hipotesis

Pengujian hipotesis statistik dilakukan dengan pengujian hipotesis nol (H0)

dan hipotesis alternatif (H1) . Perumusan (H0) dan (H1) untuk penelitian ini adalah

sebagai berikut :

H0 : , Perputaran piutang tidak berpengaruh positif terhadap

profitabilitas.

H1 : , Perputaran piutang berpengaruh positif terhadap profitabilitas.

∑ ∑ ∑ ∑

∑ ∑

∑ ∑ ∑

45

Berdasarkan kaidah pengujian hipotesis statistik yang diajukan, apabila

nilai dari koefisien regresi bernilai ( ), maka hipotesis H0 diterima, dan

sebaliknya jika koefisien arah regresi bernilai lebih ( ), maka H0 ditolak yang

artinya H1 diterima. Melalui pengujian hipotesis tersebut, maka akan diketahui

bagaimana hasil penelitian yang kita lakukan. Hasil dari pengajuan hipotesis

statistik tersebut dapat digunakan untuk membuat kesimpulan atas penelitian yang

telah dilakukan.

3.5.3.3 Uji F

Uji F digunakan untuk menguji keberartian regresi. Menurut Riduwan

(2011:248), pengujian menggunakan tingkat signifikansi 0,05 dengan

langkah-langkah sebagai berikut:

1. Merumuskan hipotesis:

Ho :Perputaran piutang tidak berpengaruh positif terhadap profitabilitas.

: Perputaran piutang berpengaruh positif terhadap profitabilitas.

2. Menghitung Jumlah Kuadrat Regresi (a)] :

(a) =

3. Menghitung Jumlah Kuadrat Regresi [ (b/a)] :

(b/a) = b. ( XY- )

4. Menghitung Jumlah Kuadrat Residu [ :

46

5. Mengitung Rata-rata Jumlah Kuadrat Residu [ :

6. Menghitung signifikansi

:

=

7. Menentukan kriteria pengujian signifikansi :

Jika ≥ , maka ditolak (signifikan)

Jika ≤ , maka ditolak (tidak signifikan)

8. Mencari menggunakan Tabel F dengan rumus : Taraf signifikansi α = 0,05 = n-2

=

9. Membuat Kesimpulan

Jika lebih besar dari dengan taraf nyata 0.05, maka dapat

disimpulkan bahwa regresi tersebut berarti, begitupun sebaliknya jika

lebih kecil dari dengan taraf nyata 0.05, maka dapat disimpulkan bahwa

regresi tersebut tidak berarti.

3.5.3.2Uji t

Selain uji F perlu juga dilakukan uji t guna mengetahui keberartian

koefisien regresi.Rumus yang digunakan untuk uji t ini adalah sebagai berikut :

47

(Sudjana, 2003:31) keterangan :

b =koefisien regresi = standar deviasi

Adapun langkah-langkah untuk pengujian uji t menurut Riduwan

(2011:207) adalah sebagai berikut:

1. Merumuskan hipotesis:

H0 : , Perputaran piutang tidak berpengaruh signifikan terhadap

profitabilitas.

H1 : , Perputaran piutang berpengaruh signifikan terhadap profitabilitas.

2. Menentukan :

=

√

t

=3. Menentukan :

Menentukan taraf signifikan α = 0,05 dengan derajat kebebasan db = n-1.

4. Menentukan kriteria pengujian:

Jika – ≤ ≤ , maka diterima dan H1ditolak.

Jika < - atau > , maka ditolak dan H1 diterima.

48

Jika nilai > maka dapat disimpulkan bahwa terdapat pengaruh yang

BAB V

KESIMPULAN DAN SARAN

1.1 Kesimpulan

Berdasarkan hasil penelitian yang dilakukan, maka dapat ditarik beberapa

kesimpulan sebagai berikut:

1. Perputaran piutang yang terjadi pada Koperasi di Kecamatan Cikole Kota

Sukabumi pada tahun 2011 termasuk ke dalam perputaran piutang rendah

karena perputaran piutang yang terjadi belum mampu mencapai 1x perputaran

piutang dalam satu periode. Perputaran piutang paling tinggi hanya mencapai

0,35 kali pada satu periode.

2. Profitabilitas yang terjadi pada Koperasi di Kecamatan Cikole Kota Sukabumi

termasuk dalam kategori kurang baik karena rata-rata tingkat Return on

Investment yang terjadi hanya mencapai 6,62% dengan rata-rata nilai sebesar

62,5.

3. Pengaruh perputaran terhadap profitabilitas yang terjadi pada Koperasi di

Kecamatan Cikole memiliki pengaruh positifartinya jika terjadi kenaikan atau

penurunaan perputaran piutang maka profitabilitas akan cenderung mengalami

perubahan, jika perputaran piutang tinggi maka profitabilitas tinggi dan jika

76

5.2 Saran

Berdasarkan penelitian yang telah dilakukan, penulis menyampaikan

beberapa saran sebagai masukan, yang diharapkan dapat bermanfaat bagi semua

pihak yang memerlukan. Adapun saran yang penulis sampaikan adalah sebagai

berikut:

1. Bagi Koperasi

Diketahui bahwa perputaran piutang yang terjadi pada Koperasi di

Kecamatan Cikole Kota Sukabumi sangat lambat sehingga penulis menyarankan

bagi setiap koperasi terutama bagian pengelolaan piutang agar bisa mengelola

piutangnya dengan lebih efektif lagi, sehingga perputaran piutang dapat cepat

dilakukan. Pengendalian dan pengelolaan piutang yang baik dapat dilakukan

dengan melakukan analisis kredit dengan menggunakan konsep penilaian 5-C

yang meliputi character, capacity, capital, condition, dancollateral, serta konsep

penilaian 7-P yang meliputipurpose, prospect, payment, profitability, protection,

party, dan personality.

2. Bagi Peneliti Selanjutnya

Untuk peneliti selanjutnya disarankan untuk memperluas variabel

independen tidak hanya perputaran piutang yang digunakan karena masih banyak

faktor-faktor yang dapat mempengaruhi profitabilitas, kemudian menambah

jumlah sampel serta kurun waktu dalam sampel penelitian sehingga jumlah

77

DAFTAR PUSTAKA

BUKU

Alexandri, M.B. (2009). Manajemen Keuangan Bisnis Teori dan Soal. Bandung: Alfabeta.

Arikunto, S. (2010). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: PT. Rineka Cipta.

Baridwan, Z. (2000). Intermediet Accounting. Yogyakarta: BPFE.

Budiwati, N dan Suzanti, L. (2010). Manajemen Keuangan Koperasi Konsep dan Aplikasi. Bandung: Laboraturium Koperasi Universitas Pendidikan Indonesia.

Darsono dan Ashari. (2004). Manajemen Keuangan. Yogyakarta: BPFE.

Fraser, L.M dan Ormistoon, A. (2008). Memahami Laporan Keuangan Edisi Ketujuh. Jakarta: PT. Indeks.

Harahap, S.S. (2008). Analisis Kritis atas Laporan Keuangan. Jakarta:PT. Raja Grafindo.

Hasan, M.I. (2002). Analisis Data Dengan Statistik. Jakarta: Ghalia Indonesia.

Hasibuan, M. (2008). Dasar-Dasar Perbankan. Jakarta: Bumi Aksara

Husnan, S dan Pudjiastuti, E. (2006). Dasar-dasar Manajemen Keuangan. Yogyakarta: UPP STIM YKPN.

Ikatan Akuntan Indonesia. (2007). Standar Akuntansi Keuangan. Jakarta: salemba Empat

Irawati, S. (2006). Manajemen Keuangan. Bandung: Pustaka

Gill, J.O., dan Chatton, M. (2006). Memahami Laporan Keuangan. Jakarta: PPM

Kasmir. (2008). Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada

78

Kieso, D.E, Weygandt, J.J, and Warfield, T.D. (2008). Intermediate Accounting Twelfth Edition. Jakarta: Erlangga.

Munawir, S. (2004). Analisis Laporan Keuangan. Yogyakarta: Liberty.

Nazir, M. (2005). Metodologi Penelitian. Bogor: Ghalia indonesia.

Program Studi Pendidikan Akuntansi. (2013). Pedoman Operasional Penulisan Skripsi (POPS). Bandung: Program Studi Pendidikan Akuntansi.

Riduwan. (2007). Metode dan Teknik Menyusun Tesis. Bandung: Alfabeta.

Riduwan. (2011). Dasar-dasar Statistika. Bandung: Alfabeta.

Riyanto, B. (2008). Dasar-dasar Pembelanjaan Perusahaan Edisi 4. Yogyakarta: Liberty.

Sawir, A. (2005). Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta : PT. Gramedia Pustaka Utama.

Simamora, H. (2000). Akuntansi Basis Pengambilan Keputusan Bisnis. Jakarta: Salemba Empat.

Sudjana. (2004). Statistika Untuk Ekonomi dan Niaga. Bandung: Tarsito.

Sudjana. (2003). Teknik Analisis Regresi dan Korelasi. Bandung: Tarsito.

Sugiono, Arif., et.al. (2009). Akuntansi dan Pelaporan Keuangan untuk Bisnis SkalaKecil dan Menengah. Jakarta: Grasindo.

Sugiyono. (2010). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Syamsudin, L. (2007). Manajemen Keuangan Peruasahaan Konsep, Aplikasi dalam Perencanaan, Pengawasan dan Pengambilan Keputusan. Jakarta: Rajagrafindo Persada.

Warren, C.S. (2005). Accounting. Thomson-South Western.

Weston, J.F., dan Bringham E.F. (2006). Dasar-dasar Manajemen Keuangan Edisi Kesembilan. Jakarta: Erlangga.

79

PERATURAN DAN PERUNDANG-UNDANGAN

Kementrian Komunikasi dan Informatika.(2011). Undang-Undang Republik Indonesia Nomor 25 Tahun 1992 Tentang Perkoperasian. Jakarta: Direktorat Jenderal Informasi dan Komunikasi Publik.

Kementrian Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia. (2006). Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 06/Per/M.KUKM/V/2006 Tentang Pedoman Penilaian Koperasi Berprestasi. Jakarta: Kementerian KUKM RI.

JURNAL

Bramasto, A. (2010). Analisis Perputaran Aktiva Tetap dan Perputaran Piutang Kaitannya terhadap Return On Assets Pada PT. Pos Indonesia (Persero) Bandung. Jurnal Keuangan. Vol. 9 No. 2

Fu, G., Fu, W., and Liu, D. (2012). Empirical Study on Financial Risk Factors. Capital Structue, Operation Ability, Profitability, and Solvency Evidence from Listed Companies in China. Journal of Business Management and Economics. Vol. 3 No. 5 p. 174-178

Kartini, E. (2007). Analisis Tingkat Perputaran Piutang PT. Telkom Kandatel Nusra Mataram.Jurnal Valid. Vol. 4 No.1.hal 91-97

Sarbapriya and Mahavidlaya, S.S. (2012). Evaluating The Impact of Working Capital Management Components on Coorporate Profitability. Evidence from Indian Manufacturing Firms. International Journal of Economic Practices and Theoris. Vol. 2 No. 3 p. 127-136

Setyawan, S.H. (2011). Pengaruh Perputaran Piutang, PerputaranPersediaan, dan Debt To Equity Ratio (DER) Terhadap Laba Pada PerusahaanConsumer yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2010.Jurnal Akuntansi.Vol. 1 No 2.

80

SKRIPSI

Ainul, S.H. (2011).Pengaruh Perputaran Piutang Terhadap Profitabilitas Pada Koperasi Menara Pemerintahan Kota Palembang.Skripsi. Bandung: Program Sarjana Universitas Padjajaran.

Verdinan, V. (2004).Analisis Dampak Perputaran Piutang Terhadap Rentabilitas Ekonomi Pada Koperasi Hemat Lebakwangi Kuningan. Skripsi. Bandung: Program Sarjana Politeknik Negeri Bandung.

Nopianti, W. (2009).Pengaruh Perputaran Piutang Terhadap Profitabilitas Pada KUD Sarwa Mukti Kecamatan Cisarua Kabupaten Bandung Barat. Skripsi. Bandung: Program Sarjana Universitas Pendidikan Indonesia.

SUMBER DARI INTERNET

Hadi Muttaqin Hasyim. (2009). Account Receivable Turn Over (Perputaran

Piutang Usaha). [Online]. Tersedia:

http://muttaqinhasyim.wordpress.com/2009/08/18/perputaran-piutang-usaha/. [27 Juli 2012].

Ilmu Ekonomi. (2012). Analisis Profitabilitas, Rasio Operasi dan Likuiditas. [Online]. Tersedia: http://www.ilmu-ekonomi.com/2012/03/analisis-profitabilitas-rasio-operasi.html