SKRIPSI

Oleh :

ARUM MARETA KUSUMA DEWI

0911010024 / FE / IE

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J ur usan Ekonomi Pembangunan

Oleh :

ARUM MARETA KUSUMA DEWI

0911010024 / FE / IE

Kepada

FAKULTAS EKONOMI

Disusun oleh :

ARUM MARETA KUSUMA DEWI 0911010024 / FE / IE

telah dipertahankan dihadapan dan diter ima oleh Tim Penguji Skripsi J ur usan Ilmu Ekonomi Pembangunan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada tanggal 31 Mei 2013

Pembimbing : Tim Penguji : Pembimbing Utama Ketua

Pr of. Dr. Syamsul Huda, SE, MT Prof. Dr. Syamsul Huda, SE, MT Sekr etaris

Dra. Ec. Niniek Imaningsih, MP Anggota

Dr s. Ec. Wiwin Priana, MT

Mengetahui, Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Alhamdulillah, Segala puji dan syukur kami panjatkan kehadirat Allah SWT atas rahmat serta hidayah yang telah dilimpahkan sehingga penulis bisa menyelesaikan skripsi ini. Penyusunan skripsi ini merupakan salah satu kewajiban mahasiswa untuk memenuhi tugas dan syarat akhir akademis di Perguruan Tinggi Universitas Pembangunan Nasional “Veteran” Jawa Timur, Fakultas Ekonomi khususnya Program Studi Ekonomi Pembangunan. Dalam penulisan skripsi ini penulis mengambil judul “ Analisis Desentralisasi Fiskal dan Kemandirian Keuangan Daerah di Kabupaten Sidoarjo, Kabupaten Pacitan, dan Kabupaten Madiun Menuju Otonomi Daerah ”.

Peneliti menyadari sepenuhnya bahwa didalam penyusunan skripsi ini masih banyak kekurangannya. Hal ini disebabkan karena masih terbatasnya kemampuan dan pengetahuan yang ada. Berkat bantuan dan bimbingan yang diterima dari Prof. Dr. Syamsul Huda, SE, MT selaku Dosen Pembimbing Utama, peneliti sangat berterima kasih karena Beliau dengan sabar telah mengarahkan dan memberikan bimbingan kepada peneliti, sehingga skripsi ini dapat tersusun dan terselesaikan dengan baik. Penulis juga menyampaikan terima kasih kepada :

memberikan banyak ilmu pengetahuannya selama masa perkuliahan dan pelayanan akademik bagi peneliti.

5. Almarhum papa Suryadi dan papa Brahma serta mamaku tercinta yang telah senantiasa mendoakan dan memberikan kasih sayang serta pengorbanan buatku.

6. Kakak-kakakku Andri, Cristin, Hendra, Lia serta saudara-saudaraku yang selalu mendoakan, memberikan dukungan dan membantuku.

7. Sahabatku Sherly, Supri, Cici, Akbar, Anik, Heri dan semua angkatan 2009 Program Studi Ekonomi Pembangunan serta sahabat-sahabatku semua yang tak mungkin saya sebutkan disini, terima kasih atas motivasinya.

Semoga Allah SWT berkenan dan memberikan balasan, limpahan rahmat, serta karunia-Nya, atas segala amal kebaikan serta bantuan yang telah diberikan.

Akhir kata, besar harapan bagi peneliti semoga skripsi ini dapat bermanfaat bagi pembaca, baik sebagai bahan kajian maupun sebagai salah satu sumber informasi dan bagi pihak-pihak lain yang membutuhkan. Amin.

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFRAT GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Perumusan Masalah ... 4

1.3Tujuan Penelitian ... 4

1.4Manfaat Penelitian ... 5

BAB II TINJ AUAN PUSTAKA 2.1Hasil Penelitian Terdahulu ... 6

2.2 Landasan Teori ... 9

2.2.1 Otonomi Daerah ... 9

2.2.2 Desentralisasi Fiskal ... 13

2.2.2.1 Indikator Desentralisasi Fiskal ... 15

2.2.3 Sumber Penerimaan Pemerintah ... 18

2.2.4 Sumber Pendapatan Daerah ... 23

2.2.6 Pola Hubungan Keuangan dan Tingkat Kemandirian Daerah ... 29

2.2.7 Hubungan APBN dan APBD ... 31

2.2.7.1 Anggaran Pendapatan Belanja Daerah ... 32

2.2.7.2 Penerimaan Rutin ... 32

2.2.7.3 Pengeluaran Rutin ... 33

2.3 Kerangka Pikir ... 35

2.4 Hipotesis . ... 36

BAB III METODOLOGI PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 37

3.2 Jenis dan Sumber Data ... 38

3.2.1 Jenis Data ... 38

3.2.2 Sumber Data ... 38

3.3 Teknik Analisis dan Pengolahan Data ... 38

3.3.1 Indeks Desentralisasi Fiskal ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ... 40

4.1.1 Gambaran Umum Dari Provinsi Jawa Timur ... 40

4.1.1.1 Kondisi Umum Kabupaten Sidoarjo ... 41

4.2.3 Perkembangan Penerimaan Pemerintah Kabupaten Madiun ... 47

4.3 Analisis dan Pengujian Hipotesa ... 48

4.3.1 Analisis Indeks Desentralisasi Fiskal ... 48

4.3.1.1 Uji Analisis Indeks Desentralisasi Fiskal ... 50

4.3.1.2 Uji Analisis Derajat Desentralisasi Fiskal ... 52

4.3.1.3 Uji Analisis terhadap Pola Hubungan Keuangan dan Tingkat Kemandirian Daerah ... 54

4.4 Pembahasan ... 55

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 59

5.2 Saran ... 61 DAFTAR PUSTAKA

TABEL 1 Skala Interval Derajat Desentralisasi Fiskal ... ... 17 TABEL 2 Pola Hubungan Keuangan dan Tingkat Kemandirian Daerah .. 30 TABEL 3 Contoh Anggaran Pendapatan Daerah ... 34 TABEL 4 Penerimaan Pemerintah Kabupaten Sidoarjo Tahun 2010-2011. 46 TABEL 5 Penerimaan Pemerintah Kabupaten Pacitan Tahun 2010-2011.. 47 TABEL 6 Penerimaan Pemerintah Kabupaten Madiun Tahun 2010-2011.. 48 TABEL 7 Indeks PAD terhadap TPD, Indeks BHPBP terhadap TPD, Indeks

SB terhadap TPD tahun 2010 ... 50

TABEL 8 Indeks PAD terhadap TPD, Indeks BHPBP terhadap TPD, Indeks SB terhadap TPD tahun 2011 ... 52

TABEL 9 Hasil Perhitungan Kontribusi PAD dan Kontribusi BHPBP terhadap Kontribusi SB untuk mengetahui Derajat Desentralisasi Fiskal tahun 2010... .... 53

TABEL 10 Hasil Perhitungan Kontribusi PAD dan Kontribusi BHPBP terhadap Kontribusi SB untuk mengetahui Derajat Desentralisasi Fiskal tahun 2011 ... 54

Lampiran 1 Realisasi Penerimaan Pendapatan Daerah tahun 2010-1011 Lampiran 2 Perhitungan Analisis Indeks Desentralisasi Fiskal tahun 2010 Lampiran 3 Perhitungan Analisis Indeks Desentralisasi Fiskal tahun 2011 Lampiran 4 Perkembangan Rasio Derajat Desentralisasi Fiskal dengan

membandingkan PAD terhadap TPD dan BHPBP terhadap TPD tahun 2010-2011

Dengan adanya UU No.22 tahun 1999 yang mengatur perlimpahan wewenang dan tanggung jawab dari pemerintah pusat kepada pemerintah daerah serta UU No.25 tahun 1999 yang mengatur pierimbangan keuangan antara pusat dan daerah selayaknya Jawa Timur menggembangkan sumber daya lokal dan menggurangi ketergantungan dari pusat .

Penelitian ini bertujuan untuk membandingkan kemandirian suatu daerah pada Daerah Sidoarjo, Pacitan, Madiun. Analisa yang digunakan adalah analisa kuantitatif, yaitu analisa yang sifatnya menjelaskan secara uraian atau dalam bentuk kalimat-kalimat dan analisa kualitatif, yaitu analisa dengan menggunakan rumus-rumus dan analisa pasti. Analisa kuantitatif meliputi analisa derajat desentralisasi fiskal (tingkat kemandirian daerah) sehingga dapat menggetahui di kabupaten Sidoarjo, Pacitan dan Madiun memiliki kemandirian fiskal.

Hasil penelitian menunjukan bahwa derajat desentralisasi fiskal rata-rata menunjukan rendah sekali. Pola hubungan yang terjadi antara pemerintah pusat dengan pemerintah di 3 kabupaten adalah pola hubungan intruktif dan konsultatif sehingga dapat di katakan selama periode 2010-2011 penelitian 3 Kabupaten tersebut belum mampu membawa daerahnya untuk mandiri.

1.1 Latar Belakang

Reformasi yang digulirkan di negeri ini memberikan arah perubahan yang cukup besar terhadap tatanan pemerintahan di Indonesia. Salah satu perubahan tersebut adalah lahirnya kebijakan otonomi daerah yang mengatur hubungan pemerintah pusat dengan pemerintah daerah. Kebijakan tersebut memberikan angin segar terhadap sistem sentralistik yang dinilai tidak adil dalam pelaksanaan pembangunan. Otonomi daerah memberikan pelimpahan kewenangan dari pemerintah pusat kepada pemerintah daerah untuk mengatur urusan pelayanan dan pelaksanaan pembangunan sesuai dengan peraturan perundangan yang berlaku. Kebijakan ini memberikan ruang bagi pemerintah daerah dalam membangun dan mengembangkan daerahnya secara mandiri.

daerah memiliki peran yang penting dalam mengatasi masalah pemerataan pembangunan dan pengelolaan kepemerintahan secara mandiri. Sebagai pelaksana utama pembangunan didaerahnya, daerah memiliki kewajiban dalam melaksanakan program-program pembangunan yang memiliki dampak terhadap kesejahteraan masyarakatnya. Hal ini sesuai dengan amanat Pemerintah Daerah bahwa Daerah memiliki kewenangan dalam mengelola daerahnya sendiri secara mandiri dan bertanggung jawab terhadap kepentingan masyarakatnya sesuai peraturan perundangan.

Pada prinsipnya kebijakan otonomi daerah ini adalah untuk mendukung pembangunan nasional di negeri ini demi tercapainya pemerataan kapasitas daerah dari berbagai aspek. Pemerintah daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya dalam menjalankan otonomi seluas-luasnya berdasarkan asas otonomi dan tugas pembantuan. Salah satu wujud pelaksanaan otonomi daerah ini adalah dengan adanya otonomi dalam aspek pengelolaan keuangan daerah yang disebut otonomi fiskal atau desentralisasi fiskal. Pemerintah daerah diberikan sumber- sumber keuangan untuk menyelenggarakan urusan pemerintahan yang menjadi kewenangan pemerintah daerah. Desentralisasi fiskal memberikan kewenangan kepada daerah untuk mengelola keuangan daerahnya. Daerah diberikan kewenangan dalam menggali sumber-sumber penerimaan sesuai dengan potensi yang dimiliki.

sumber-sumber penerimaan kepada daerah untuk dikelola secara optimal agar mampu membiayai daerahnya dalam melaksanakan tugas dan fungsinya. Disamping pemerintah pusat juga memberikan dana transfer yang dapat dikelola daerah dalam pembiayaan penyelenggaraan pemerintahan daerah, tujuannya adalah untuk mengatasi ketimpangan fiskal dengan pemerintah pusat dan antar pemerintah daerah lainnya. Untuk meminimilaisir ketergantungan Pemerintah Daerah kepada Pemerintah Pusat melalui dana transfer tersebut, daerah dituntut dapat mengoptimalkan kemampuannya dalam menggali potensi pendapatannya. Sumber keuangan daerah baik propinsi, kabupaten, maupun kotamadya adalah sebagai berikut :

1. Penerimaan Asli Daerah

2. Bagi Hasil Pajak dan Non Pajak

3. Bantuan Pusat (APBN) untuk daerah tingkat I dan tingkat II 4. Pinjaman Daerah

5. Sisa lebih anggaran tahun lalu

6. Lain-lain penerimaan daerah yang sah.

Daerah (PAD) sehingga daerah dapat benar-benar otonom, tidak lagi tergantung ke pemerintah pusat. Dengan demikian Pendapatan Asli Daerah (PAD) memiliki peran yang sangat sentral dalam membiayai pelaksanaan pemerintahan daerah.

Perimbangan Keuangan Antara Pusat Daerah disebutkan bahwa PAD bertujuan memberikan kewenangan kepada pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi. PAD sebagai salah satu peneriamaan daerah mencerminkan tingkat kemandirian daerah. Semakin besar PAD maka menunjukan bahwa daerah mampu melaksanakan desentralisasi fiskal dan ketergantungan terhadap Pemerintah Pusat berkurang. Namun demikian kebijakan-kebijakan desentralisasi fiskal yang ada tidak sertamerta dapat membangun kemandirian daerah dengan cepat. (Anonim,2012)

1,2 Perumusan Masalah

1. Bagaimana tingkat kemandirian fiskal pada Kabupaten Sidoarjo, Kabupaten Pacitan, Kabupaten Madiun?

2. Apakah ada perbedaan kemandirian fiskal antar Kabupaten Sidoarjo, Kabupaten Pacitan, Kabupaten Madiun?

1.3 Tujuan Penelitian

1. Untuk mengetahui tingkat kemandirian fiskal pada Kabupaten Sidoarjo, Kabupaten Pacitan, Kabupaten Madiun.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat sebagai berikut: 1. Dapat memberi informasi dan sebagai sambungan pemikiran terhadap

pembuat kebijakan dalam hal pemerintah Kabupaten Sidoarjo, Kabupaten Pacitan, Kabupaten Madiun dalam menetapkan kebijakan dalam ketenagakerjaan industri dalam meningkatkan keterampilan tenaga kerja bagi porsi yang tepat dalam memilih alternative.

2. Sebagai bahan untuk penelitian selanjutnya bagi penulis atau peneliti yang mengambil topik pendapatan asli daerah yang terkait dengan Indeks Desentralisasi Fiskal.

2.1 Hasil Penelitian Ter da hulu

Penelitian ini mengacu pada penelitian yang dilakukan oleh:

1. Sophiayani (1997), dengan judul penelitian “Implementasi Pembangunan Daerah Tingkat I Dalam Kaitan Pembangunan Perwilayahan Pembangunan di Satuan Wilayah Pembangunan VII Madiun”, dengan menggunakan analisis Locationt Quotient dan indeks Fungsional Wilkinson dapat ditarik kesimpulan : Pertama, sektor pertanian secara umum sektor ini menjadi corak bagi perekonomian seluruh daerah dan berperan sangat menonjol terhadap PDRB di daerah-daerah tingkat II se-Satuan Wilayah Pembangunan VII Madiun (IF ≥ 0,33). Kedua, sektor Perdagangan, hotel dan restauran secara umum menjadi corak bagi perekonomian seluruh Daerah Tingkat I di Satuan Wilayah Pembangunan VII Madiun (IFS ≥ 0,33).

diberikan oleh pajak hotel dan restaurant serta pajak hiburan. Kedua kontribusi komponen retribusi daerah terhadap total penerimaan APBD dalam kurun waktu tahun anggaran 1993/1994-2000. Kontribusi retribusi terhadap total penerimaan APBD diberikan oleh retribusi pasar dan retribusi terminal. Dari data yang diperoleh, terlihat bahwa kontribusi pajak daerah dan retribusi daerah terhadap penerimaan APBD pemerintah daerah kota Bogor sangat fluktuatif. Untuk mendukung pelaksanaan otonomi daerah, kiranya perlu bagi pemerintah daerah Bogor untuk memperhatikan peluang yang ada. Langkah ini merupakan bentuk inovasi yang baik disamping tentunya mengintensifkan pelaksanaan penarikan pajak daerah dan retribusi daerah yang telah diberlakukan sebelumnya.

3. Fuad (2004) dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Pendapatan Asli Daerah di Jawa Timur”. Dari hasil penelitian melalui analisis regresi secara simultan variable bebas berpengaruh nyata terhadap variable terikat dengan F hitung = 112,874 ≥ F table = 3,59 dengan menggunakan Level of

Signifikant ( α ) sebesar 0,05. Sedangkan dari uji secara parsial menggunakan uji

t dengan = 0,025, sehingga dapat diketahui variabel bebas produk Domestik

hidup daripada membayar pajak dimana pajak adalah salah satu sumber Pendapatan Asli Daerah, sedangkan variabel pembangunan (X₃ ) diperoleh t hitung = 2,275 ≥ t table = 2,201 yang berarti bahwa pengeluaran pembang unan berpengaruh secara nyata terhadap Pendapatan Asli Daerah.

4. Rahmawati (2004), dalam penelitiannya yang berjudul “Analisis Derajat Desentralisasi Fiskal dan tingkat Kemandirian Keuangan Daerah serta Elastisitas Pendapatan Asli Daerah kabupaten Pasuruan pada Otonomi Daerah tahun 2001-2004”. Dalam penelitian ini menunjukan bahwa kondisi keuangan daerah kabupaten pasuruan belum bisa dikatakan mandiri karena juga masih tergantung pada sumbangan dan bantuan pemerintah pusat.

2.2 Landasa n Teor i 2.2.1 Otonomi Daera h

Pada prinsipnya otonomi daerah adalah penyerahan wewenang dari

pemerintah pusat kepada pemerintah daerah untuk mengatur rumah tangganya

sendiri, baik dilihat dari aspek administrasi maupun dilihat dari aspek keuangannya.

hal ini ditandai dengan adanya pergeseran peran pemerintah pusat dari posisi sentral

(sentralistik) dalam merencanakan dan melaksanakan pembangunan kepada

peningkatan kemandirian daerah (desentralistik). Hal ini dipertegas lagi dengan

adanya regulasi pokok atas desentralisasi yang terangkum dalam undang-undang

yaitu undang-undang nomor 32 tahun 2004 tentang pemerintahan daerah, adanya

undang-undang tersebut telah memberikan kekuatan baru bagi pengembangan

otonomi pemerintah daerah, di mana terdapat kejelasan arah yang ingin dicapai dan

fleksibilitas yang diberikan sudah lebih besar dari yang sebelumnya. artinya, daerah

sudah diberi kewenangan yang utuh dan bulat untuk merencanakan, melaksanakan,

mengawasi dan mengendalikan serta mengevaluasi kebijakan-kebijakan daerah.

undang-undang tersebut juga diharapkan akan lebih menekankan kepada mekanisme

yang memberikan kewenangan yang luas kepada daerah dalam bidang keuangan,

karena dengan kewenangan tersebut uang akan dapat dicari semaksimal mungkin

(follow function) dengan memperhatikan potensi daerah serta kemampuan aparat

pemerintah untuk mengambil inisiatif guna menemukan sumber-sumber keuangan

dana yang dapat digali dan mana yang secara potensial dapat dikembangkan.

Pendapatan asli daerah tidak seluruhnya dapat membiayai anggaran pendapatan dan

belanja daerah (APBD), proporsi pendapatan asli daerah terhadap total penerimaan

tetap merupakan indikasi derajat kemandirian keuangan daerah suatu pemerintah,

sering juga disebut sebagai kemandirian fiskal. (Santoso,1995: 20)

Untuk meningkatkan pelayanan publik (public service) dan memajukan

perekonomian daerah, pada dasarnya terkandung tiga misi utama pelaksanaan

otonomi daerah dan desentralisasi fiskal, yaitu:

1. Meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan

masyarakat.

2. Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah.

3. Memberdayakan dan menciptakan ruang bagi masyarakat (publik) untuk

berpartisipasi dalam proses pembangunan.

Selanjutnya tujuan otonomi daerah menurut penjelasan Undang-undang No

32 tahun 2004 pada dasarnya adalah sama yaitu otonomi daerah diarahkan untuk

memacu pemerataan pembangunan dan hasil-hasilnya, meningkatkan kesejahteraan

rakyat, menggalakkan prakarsa dan peran serta aktif masyarakat secara nyata,

dinamis, dan bertanggung jawab sehingga memperkuat persatuan dan kesatuan

bangsa, mengurangi beban pemerintah pusat dan campur tangan di daerah yang akan

Pemerintah Daerah dikenal adanya tiga asas yaitu desentralisasi, dekonsentrasi dan tugas pembantuan, dianutnya ketiga asas tersebut menyebabkan wilayah Negara Kesatuan Republik Indonesia dibagi menjadi daerah-daerah otonomi dan wilayah administratif sebagai wujud pelimpahan tugas dan wewenang dari Pemerintah Pusat pada Pemerintah Daerah. Seperti yang tercantum dalam Undang-Undang Republik Indonesia No. 22 tahun 1999 tentang Pemerintah Daerah.

Dimaksud dengan Desentralisasi adalah penyerahan urusan pusat atau daerah tingkat atasnya kepada daerah untuk menjadi urusan rumah tangganya sendiri, sehingga daerah yang dimaksud menjadi Daerah Otonomi karena diberikan otonomi daerah. Yaitu hak, wewenang dan kewajiban untuk mengatur urusan rumah tangganya sendiri sesuai dengan peraturan perundangan yang berlaku sehingga perencanaan, pelaksanaan dan pembiayaan pembangunan menjadi tanggung jawab daerah itu sendiri.

Sumber-sumber Pendapatan daerah sesuai dengan ketentuan dalam pasal 79 Undang-Undang Nomor 22 Tahun 1999 meliputi:

1. Pendapatan Asli Daerah yang terdiri dari: a. Hasil pajak daerah

b. Hasil retribusi daerah c. Hasil perusahaan daerah

2. Dana perimbangan 3. Pinjaman daerah

4. Lain-lain pendapatan daerah

Dari sumber tersebut yang paling dominan dalam struktur dalam Pendapatan Daerah adalah penerimaan yang berasal dari subsidi atau bantuan dari Pemerintah Pusat sehingga dareah masih terdapat ketergantungan sangat besar dalam hal pembiayaan pada Pemerintah Pusat.

Asas Dekonsentrasi adalah pelimpahan wewenang dari pemerintah atas kepala wilayah atau kepala instansi vertikal tingkat atasnya kepada pejabat-pejabatnya di daerah, seperti halnya departemen-departemen yang mempunyai lingkungan kerja di wilayah yang bersangkutan. Urusan-urusan yang dilimpahkan oleh pemerintah kepada pejabat-pejabatnya di daerah tetap menjadi tanggung jawab pemerintah pusat baik itu mengenai perencanaan, pelaksanaan maupun pembiayaannya.

2.2.2 Desentr alisasi Fiskal

Desentralisasi yang mengandung arti penyerahan wewenang pemerintah oleh Pemerintah kepada daerah otonomi dalam kerangka Negara Kesatuan Republik Indonesia. Menurut UU No.5 tahun 1974, desentralisasi adalah suatu perpindahan jasa administrasi dari pemerintah pusat atau dari suatu pemerintah daerah yang lebih tinggi kepada pemerintah daerah yang lebih rendah untuk menjadi jasa regional.

Desentralisasi berarti memberikan sebagaian dari wewenang pemerintah pusat kepada daerah untuk melaksanakan dan menyelesaikan urusan yang menjadi tanggung jawab dan menyangkut kepentingan daerah yang bersangkutan (otonomi). Urusan yang menyangkut kepentingan dan tanggung jawab suatu daerah, misalnya :

a. Urusan umum dan pemerintahan b. Penyelesaian faslitas pelayanan, dan

Oleh karena itu, salah satu makna desentralisasi fiscal dalam bentuk pemberian otonomi di bidang keuangan (sebagian sumber penerimaan) kepada daerah-daerah merupakan suatu proses pengintesifikasian peranan dan sekaligus pemberdayaan daerah dalam pembangunan. Desentralisasi fiskal memerlukan penggeseran beberapa tanggung jawab terhadap (revenue) dan atau pembelanjaan (expenditure) ke tingkat pemerintahan yang lebih rendah. Faktor yang sangat penting menentukan desentralisasi fiskal adalah sejauh mana pemerintah daerah diberi wewenang (otonomi) untuk menentukan alokasi atas pengeluaran sendiri.

Desentralisasi fiskal terutama di maksudkan untuk memindahkan atau menyerahkan sumber-sumber pendapatan dan faktor-faktor pengeluaran ke daerah dengan mengurangi birokrasi pemerintahan. Dengan membawa pemerintah lebih dekat ke masyarakat, desentralisasi fiskal diharapkan dapat mendorong efesiensi sektor publik, juga akuntabilitas publik, dan transportasi dalam penyediaan jasa publik serta pembuatan keputusan yang transparan dan demokratis.

Pelaksanaan desentralisasi fiskal akan berjalan dengan baik dengan berpedoman pada hal-hal sebagai berikut :

a. Adanya pemerintah pusat yang kapabel dalam melakukan pengawasan dan

low enforcement.

Desentralisasi fiskal harus diikuti oleh kemampuan pemerintah daerah dalam memungut pajak (taxing power) .Tujuan peningkatan desentralisasi adalah untuk mengembangkan perencanaan dan pelaksanaan pelayanan publik dengan menggabungkan kebutuhan dan kondisi lokal yang sekaligus untuk mencapai obyektifitas pembangunan sosial, ekonomi pada tingkat daerah dan nasional, peningkatan perencanaan, pelaksanaan dan anggaran pembangunan sosial dan ekonomi diharapkan dapat digunakan dengan lebih efektif dan efesien. Untuk memenuhi kebutuhan lokal. (Elmi,2002:19)

2.2.2.1Indika tor Desentr a lisasi Fiskal

Dalam membahas mengenai indikator desentralisasi fiskal, terdapat tiga variabel yang merupakan reprerensi desentralisasi fiskal di Indonesia, ketiga variabel tersebut adalah sebagai berikut:

a. Desentralisasi Pengeluaran

pemerintah memiliki keterbatasan sumber daya untuk melakukan investasi di sector infrastruktur. Sementara studi yang dilakukan oleh Phillips dan Woller (1997) juga menunjukkan efek negative desentralisasi fiscal terhadap pertumbuhan ekonomi pada Negara-negara maju. Dan mereka gagal menjelaskan efek desentralisasi fiscal terhadap pertumbuhan ekonomi di Negara-negara berkembang.

b. Desentralisasi pengeluaran Pembangunan

Variabel ini didefinisikan sebagai rasio antara total pengeluaran pembangunan masing-masing kabupaten atau kota (APBD) terhadap total pengeluaran pembangunan Nasional (APBN) (Zhang dan Zou, 1998). Variabel ini menunjukkan besaran relative pengeluaran pemerintah dalam pembangunan antara pemerintah pusat dan daerah. Di samping itu, variable ini juga mengekspresikan besarnya alokasi pengeluaran pembangunan antara pemerintah pusat dan daerah. Dari rasio ini juga dapat diketahui apakah pemerintah daerah dalam posisi yang baik untuk melaksanakan investasi sector public atau tidak. Jika terdapat hubungan positif antara variable ini terhadap pertumbuhan ekonomi, maka pemerintah local dalam posisi yang baik untuk melakukan investasi di sektor public.

c. Desentralisasi Penerimaan

mengekspresikan besaran relative antara pendapatan pemerintah daerah terhadap pemerintah pusat.

Tabel 2.1

Skala Interval Derajat Desentralisasi fiskal

PAD/TPD (%) Kemampuan Keuangan Daerah 0,00 – 10,00 Sangat Kurang

10.01 - 20.00 Kurang

20,01 - 30-00 Sedang

30,01 – 40,00 Cukup

40,01 – 50,00 Baik

50,00 Sangat Baik

Sumber : Anonim,1991, Derajat Desentralisasi Fiskal, Fispol:UGM, hal ke-56 Untuk mengetahui apakah suatu daerah otonom itu mampu mengatur dan mengurus rumah tangganya sendiri, (Syamsi,1996:199) menegaskan beberapa ukuran:

1. Kemampuan struktural organisasinya.

2. Kemampuan aparatur pemerintah daerah.

Aparat Pemerintah daerah harus mampu menjalankan tugasnya dalam mengatur dan mengurus rumah tangga daerahnya. Keahlian ,moral disiplin dan kejujuran saling menunjang tercapainya tujuan yang di idam-idamkan daerah.

3. Kemampuan mendorong partisipasi masyarakat.

Pemerintah Daerah harus mampu mendorong agar masyarakat mau berperan serta dalam kegiatan pembangunan.

4. Kemampuan keuangan daerah.

Pemerintah Daerah Harus mampu membiayai semua kegiatan pemerintahan ,pembangunan dan kemasyarakatan sebagai pelaksanaan pengaturan dan pengurusan rumah tangganya sendiri. Sumber-sumber dananya apasaja, apakah PAD atau sebagian dari subsidi Pemerintah pusat. (Syamsi,1996:199)

2.2.3 Sumber Pener imaan Pemer intah

Law of Ever Increasing State Activity (Hukum tentang selalu meningkatnya

kegiatan pemerintah) yaitu pengeluaran pemerintah itu selalu meningkat dari tahun ke tahun baik secara absolute maupun relatif dalam perbandingannya dengan pendapatan nasional yang disebabkan oleh adanya perkembangan sosial, karena perkembangan industri. Semakin meningkat pengeluaran pemerintah tersebut oleh Adolph Wogner (1992). Jadi yang makin meningkat tersebut adalah kegiatan dan kebutuhan pemerintah atau negara yang mempunyai kaitan dengan tugas dan fungsi pemerintah, penggunaan sumber daya ekonomi oleh pemerintah termasuk pengeluaran pemeintah.

Peningkatan kegiatan pemerintah tersebut disebabkan beberapa faktor diantaranya:

1. Pemerintah dalam pembangunan ekonomi semakin terlihat karena pemerintah bertindak sebagai penggerak dan pelopor ekonomi.

2. Peranan pemerintah sering kali mengakibatkan adanya ketidakefisienan, pemborosan, biokrasi, sehingga pengeluaran pemerintah semakin meningkat. 3. Berkembangnya demokrasi memerlukan biaya yang besar, terutama untuk

mengadakan musyawarah, pemungutan suara, rapat dan sebagainya. Pemerintah yang bertindak karena pemerintah yang mempunyai kemampuan untuk menjaga kepentingan umum atau individu dalam masyarakat.

air minum dan sebagainya. Urbanisasi terjadi bersama sama dengan perkembangan ekonomi dan industrialisasi.

5. Peningkatan tingkat penghasilan menyebabkan kebutuhan akan konsumsi barang-barang maupun jasa-jasa akan meningkat. Dan barang-barang serta jasa yang tidak dapat diusahakan oleh swasta harus disediakan oleh pemerintah.

6. Program kesejahteraan masyarakat seperti program panti asuhan, rumah jompo dan sebagainya. (Suparmoko,1992:26-32)

Semakin meningkatnya kegiatan pemerintah, maka sebagai konsekuensinya diperlukan pembiayaan atau pengeluaran yang tidak sedikit jumlahnya, sesuai dengan semakin meluasnya kegiatan pemerintah. Supaya biaya bagi pengeluaran pemerintah tersebut dapat dipenuhi, maka pemerintah memerlukan penerimaan. Sumber penerimaan pemerintah dapat berupa:

a. Pajak

Pajak adalah pembayaran iuran oleh rakyat kepada pemerintah yang dapat dipaksakan dengan tanpa balas jasa yang secara langsung dapat ditunjuk. Contohnya : pajak kendaraan bermotor, pajak penjualan dan sebagainya. b. Retribusi

dengan adanya pembayaran retribusi tersebut. Contohnya : uang kuliah, uang langganan air minum, uang langganan listrik dan sebagainya.

c. Penerimaan perusahaan-perusahaan Negara

Penerimaan yang berasal dari sumber ini merupakan penerimaan-penerimaan pemerintah dari hasil penjualan (harga) barang-barang yang dihasilkan oleh perusahaan negara.

d. Denda-denda dan perampasan yang dijalankan oleh pemerintah e. Undian Negara

Undian negara pemerintah akan mendapatkan dana yaitu perbedaan antara jumlah penerimaan dari lembaran surat undian yang dapat dijual sesuai dengan semua pengeluarannya, termasuk hadiah kepada pemenangnya. f. Percetakan uang kertas

g. Sumbangan masyarakat untuk jasa-jasa yang diberikan oleh pemerintah, seperti pembayaran biaya-biaya perijinan (licensi), tol atau pungutan sumbangan pada jalan raya tertentu.

h. Pinjaman i. Hadiah.

Semua sumber penerimaan pemerintah tersebut, pajak merupakan sumber penerimaan yang terbesar. Pajak disamping sebagai sumber pendapatan negara yang utama juga mempunyai fungsi lain yaitu sebagai alat untuk mengatur dan mengawasi kegiatan-kegiatan swasta dalam perekonomian (fungsi pengatur). Anggaran pajak digunakan sebagai alat untuk mengumpulkan dana guna membiayai kegiatan-kegiatan pemerintah, terutama kegiatan-kegiatan rutin. Pajak dalam fungsinya sebagai pengatur dimaksudkan untuk mengatur perekonomian guna menuju pada pertumbuhan ekonomi yang lebih cepat, mengadakan retribusi pendapatan serta stabilitas ekonomi. Karena sebagian besar kegiatan pemerintah dibiayai oleh penerimaan dari pajak berarti ada masalah penggunaan pajak kepada wajib pajak.

Prinsip-prinsip penggunaan pajak yang baik (Smith Cannons) menurut Adam Smith yaitu:

1. Prinsip Kepastian (Certainty)

Pajak hendaknya tegas, jelas dan pasti setiap wajib pajak, sehingga mudah dimengerti oleh mereka dan juga akan memudahkan administrasi pemerintah sendiri.

2. Prinsip Kesamaan (Equity)

3. Prinsip Kecocokan/Kelayakan (Convenience)

Pajak jangan sampai terlalu menekan di wajib pajak, sehingga wajib pajak akan dengan suka dan senang hati melakukan pembayaran wajib pajak kepada pemerintah.

4. Prinsip Ekonomi (Economy)

Pajak Hendaknya menimbulkan kerugian yang minimal dalam arti jangan sampai biaya pemungutannya lebih besar daripada jumlah penerimaan pajaknya.

Smith Cannons masih dilengkapi oleh sarjana lain dengan satu prinsip lagi yaitu dengan disebut Prinsip Ketepatan (Adequate). Pajak hendaknya dipungut secara tepat pada waktunya dan jangan sampai mempersulit anggaran belanja pemerintah.(Suparmoko, 1992 : 97-98).

2.2.4 Sumber Penda patan Daera h

Pembangunan yang merupakan kewajiban pemerintah daerah dibiayai dari sumber anggaran pendapatan dalam memobilisasikan potensi keuangannya. Apabila penerimaan dari sumber daerah cukup besar maka berarti pula mengurangi ketergantungan daerah yang bersangkutan terhadap bantuan pusat. (Kunarjo, 1999:29).

kegiatan, baik rutin maupun pembangunan, jadi pengertian Pendapatan Asli Daerah dapat dikatakan sebagai pendapatan rutin dari usaha-usaha pemerintah daerah dalam memanfaatkan potensi-potensi sumber keuangan daerahnya untuk membiayai tugas dan tanggung jawabnya. (Soehino, 1993:150).

Keuangan daerah mempunyai posisi yang sangat penting dan perlu disadari oleh pemerintah. Alternatif cara mendapatkan keuangan yang memadai telah dipertimbangkan oleh pemerintah. Hal ini dapat dilihat dari penjelasan resmi undang-undang No.22 tahun 1999 sebagai beirkut. Agar daerah dapat mengurus rumah tangganya sendiri, maka daerah perlu diberikan sumber-sumber pembiayaan yang cukup. Tetapi mengingat bahwa tidak semua sumber pembiayaan dapat diberikan kepada daerah, maka kepada daerah diwajibkan untuk menjadi sumber-sumber keuangan sendiri berdasarkan peraturan perundang-undangan yang berlaku.

Sumber-sumber keuangan daerah dapat diperoleh melalui berbagai cara yaitu:

1. Pemerintah daerah dapat mengumpulkan dana dari pajak daerah yang telah disetujui oleh pemerintah pusat.

2. Pemerintah dareah dapat mengambil bagian dalam pendapatan pajak sentral yang dipungut oleh daerah, misalnya sekian persen dari pajak sentral tersebut. 3. Pemerintah daerah dapat melakukan pinjaman dari pihak ketiga, pasar, bank

atau pemerintah pusat.

Sesuai dengan pasal 79 UU Nomor 22 tahun1999 dan pasal 3, 4, 5 dan pasal 6 UU Nomor 25 tahun 1999, sumber pendapatan daerah terdiri atas sebagai berikut:

1. Pendapatan Asli Daerah

Pendapatan yang menunjukkan kemampuan suatu daerah dalam menghimpun sumber-sumber dana untuk membiayai kegiatan baik rutin maupun pembangunan.

2. Dana Perimbangan, terdiri dari:

a. Bagian daerah dari penerimaan pajak bumi dan bangunan (PBB), Bea perolehan atas tanah dan bangunan (BPHIB)

b. Dana alokasi umum (DAU) c. Dana alokasi khusus (DAK) 3. Pinjaman Daerah.

Pinjaman daerah bersumber dari dalam dan luar negeri. Pinjaman daerah yang berasal dari dalam negeri bersumber dari Pemerintah Pusat, Lembaga Keuangan Bank, Lembaga Keuangan Bukan Bank, masyarakat dan sumber lainnya.

4. Lain-Lain Pendapatan Daerah Yang Sah.

pendapatan yang berasal dari pajak dan bukan pajak (retribusi daerah, penerimaan dari dinas-dinas, pinjaman dari pihak ketiga, sewa yang diterima, bagian dari laba perusahaan dan lain-lain).

2.2.4.1 Bagi Hasil Pajak dan Bukan Pa ja k (BHPBP)

Bagian pendapatan daerah yang diperoleh dari penerimaan bagi hasil pajak dan bagi hasil bukan pajak.

1. Bagi hasil pajak: Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

2. Bagi hasil bukan pajak (sumber daya alam). 2.2.4.2 Sumba ngan Daer ah

Sumbangan/bantuan dari pemerintah pusat kepada pemerintah daerah yang berupa Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK).

2.2.4.3 Dana Alokasi Umum

banyak daripada daerah kaya. Dengan kata lain, tujuan penting alokasi DAU adalah dalam kerangka pemerataan kemampuan penyediaan pelayanan publik antar Pemda di Indonesia. UU No.25/1999 pasal 7 menggariskan bahwa pemerintah pusat berkewajiban menyalurkan paling sedikit 25% dari Penerimaan Dalam Negerinya dalam bentuk DAU.

Kebijakan perhitungan DAU Tahun Anggaran (TA) 2003 menggunakan formula dengan konsep Kesenjangan Fiskal (fiscal gap) yang diatur dalam PP 84/2001 sebagai perubahan atas PP 104/2000 tentang Dana Perimbangan (digunakan dalam perhitungan DAU TA 2002). Selain dengan formula Kesenjangan Fiskal, perhitungan DAU juga ditentukan dengan menggunakan Faktor Penyeimbang (FP) berupa Alokasi Minimum (AM).

2.2.4.4 Dana Alokasi Khusus

Dana Alokasi Khusus (DAK) ditujukan untuk daerah khusus yang terpilih untuk tujuan khusus. Karena itu, alokasi yang didistribusikan oleh pemerintah pusat sepenuhnya merupakan wewenang pusat untuk tujuan nasional khusus. (Dasril dan Hassel,2004:52-55).

2.2.5 Kemandir ia n Keua ngan Daer ah

antara pemerintah pusat dan pemerintah daerah, yang besarnya disesuaikan dan diselaraskan dengan pembagian kewenangan antara pemerintah pusat dan daerah. Semua sumber keuangan melekat pada setiap urusan pemerintah yang diserahkan kepada daerah menjadi sumber keuangan daerah. (Halim,2001:167)

Keuangan daerah dapat diartikan sebagai semua hak dan kewajiban yang dapat dinilai dengan uang, juga segala satuan baik berupa uang maupun barang, yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh Negara atau daerah yang lebih tinggi serta pihak-pihak lainnya sesuai ketentuan/peraturan perundang-undangan yang berlaku. (Halim dan Theresia, 2007:158).

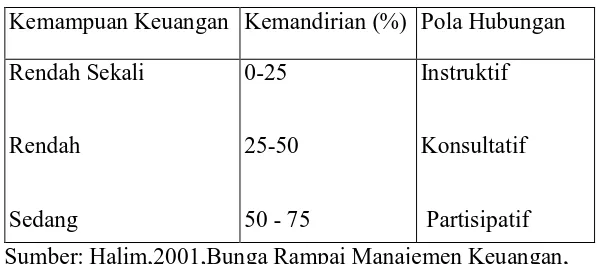

2.2.6 Pola Hubungan Keuangan dan Tingkat Kemandir ia n Daer ah

Secara konseptual, pola hubungan keuangan antara pemerintah pusat dengan pemerintah daerah harus dilakukan sesuai dengan kemampuan keuangan daerah dalam membiyai pelaksanaan pemerintahan dan pembagunan daerahnya, walaupun pengukurannya kemampuan daerah ini akan menimbulkan perbedaan. Ada empat macam pola hubungan yang dapat digunakan dalam pelaksanaan otonomi daerah berdasarkan konsep pola “Hubungan Situasional” yang dikemukakan oleh Heresy dan Blanchard (Halim,2001:188), yaitu:

1. Pola Hubungan Instruktif

Pola hubungan ini menunjukkan peranan pemerintah pusat lebih dominan daripada kemandirian pemerintah daerah (daerah yang tidak mampu melaksanakan otonomi daerah.

2. Pola Hubungan Konsultatif

Pola hubungan ini campur tangan pemerintah pusat sudah mulai berkurang, karena daerah dianggap sedikit lebih mampu melaksanakan otonomi.

3. Pola Hubungan Partisipatif

Pola hubungan ini peranan pemerintah pusat semakin berkurang, mengingat tingkat kemandirian daerah yang bersangkutan mendekati mampu melaksanakan urusan otonomi.

4. Pola Hubungan Delegatif

karena daerah telah benar-benar mampu dalam melaksanakan otonomi. Adanya potensi sumberdaya alam dan sumberdaya manusia yang berbeda menyebabkan terjadinya perbedaan pola hubungan dan tingkat kemandirian antar daerah.

Sebagai pedoman dalam melihat pola hubungan dan tingkat kemandirian daerah (dari sisi keuangan) dapat dilihat pada Tabel 2.2 berikut:

Tabel 2.2

Pola Hubungan Keuangan dan Tingkat Kemandirian Daerah Kemampuan Keuangan Kemandirian (%) Pola Hubungan Rendah Sekali Sumber: Halim,2001,Bunga Rampai Manajemen Keuangan,

Penerbit:UPP AMP YKPN,hal ke-189

2.2.7 Hub unga n APBN dan APBD

Dana perimbangan adalah dana yang bersumber dari penerimaan APBN yang dialokasikan pada daerah untuk membiayai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Menurut UU No.33/2004 pasal 10, Dana Perimbangan terdiri atas (1) dana bagi hasil dari pajak bumi dan bangunan (PBB), Bea Perolehan Hak atas Tahan dan Bangunan (BPHTB), pajak penghasilan (PPh) orang pribadi, dan SDA, (2) Dana Alokasi Umum (DAU), dan (3) Dana Alokasi Khusus (DAK). UU No.33/2004 menetapkan perubahan terhadap aliran dana dari pusat kedaerah. Dalam UU tersebut, komponen dana perimbangan tidak mengalami perubahan, tetapi terjadi perubahan proporsi aliran dana.

Hak yang dimiliki oleh daerah, antara lain (1) hak untuk memungut pajak berdasarkan UU No. 34/200 tentang Pajak dan Retribusi Daerah, (2) hak untuk mendapatkan dana perimbangan. Dan (3) hak untuk dapat melakukan pinjaman. Ketiga hak tersebut merupakan financial sources yang dapat digunakan daerah dalam rangka membiayai penyelenggara urusan yang menjadi kewenangannya.

perdagangan Internasional. Seluruh pajak perdagangan Internasional masuk ke kas Negara. Pajak dalam negeri yang dialokasikan ke daerah, terutama pos PPh pasal 25, 29, dan 21 sebesar 20% dari total penerimaan PPh, PBB sebesar 90% dan BPHTB sebesar 80%. Penerimaan bukan pajak yang diterima daerah merupakan dana bagi hasil SDA yang terdiri atas bagi hasil migas, panas, bumi, pertambangan, dan kehutanan (IHPH, PSDH, dan dana reboisasi, srta perikanan). (Kuncoro,2012:62-63)

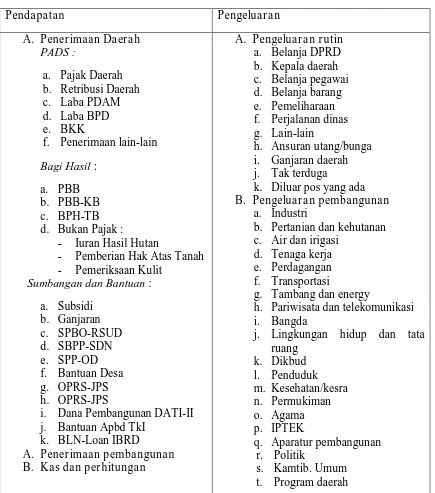

Penyusunan rencana kerja dan anggaran merangkum anatomi APBD yang terdiri atas pendapatan daerah, belanja daerah, dan pembiayaan daerah. Pendapatan daerah memiliki empat komponen utama, yaitu PAD, dan perimbangan, lain-lain pendapatan, dan pinjaman daerah. Belanja daerah diklasifikasikan menurut organisasi, fungsi, program dan kegiatan, serta jenis belanja. Pembiayaan daerah tersusun atas pengeluaran dan penerimaan pembiayaan.

2.2.7.1 APBD (Angga ran Pendapatan Bela nja Daer ah)

APBD selalu mempunyai dua sisi yaitu sisi penerimaan atau pendapatan dan sisi pengeluaran. Sisi penerimaan atau pendapatan dikelompokkan menjadi penerimaan rutin dan penerimaan pembangunan. Dan sisi pengeluaran juga dibedakan menjadi dua yaitu pengeluaran rutin dan pengeluaran pembangunan.

2.2.7.2 Pener imaan Rutin

dari sumbangan dan bantuan. PADS terdiri dari pajak daerah dan retribusi daerah, ditambah dengan keuntungan perusahaan daerah, serta penerimaan lain-lain yang sah seperti biaya dari perizinan hasil kekayaan daerah. Penerimaan pajak pemerintah pusat seperti PBB maupun dari pajak kendaraan bahan bakar, kendaraan bermotor dan lain-lain.

2.2.7.3 Pengelua r an Rutin

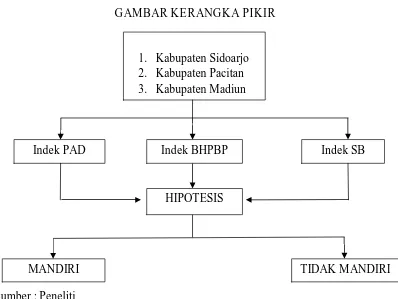

2.3 Kera ngka Pikir

Dalam penelitian kali ini yang dijadikan obyek untuk menentukan Disentralisasi Fiskal (kemandirian keuangan) adalah 3 Kabupaten yang berada di Jawa Timur yaitu Kabupaten Sidoarjo, Kabupaten Pacitan dan Kabupaten Madiun dengan memperhitungkan Indek Pendapatan Asli Daerah, Indek Bagi Hasil Pajak dan Bukan Pajak, dan Sumbangan/Bantuan yang diterima oleh masing-masing pemerintah daerah.

Sebagai prioritas pembangunan yang bertujuan untuk memicu pertumbuhan ekonomi di daerah lainnya dengan harapan dapat meningkatkan pendapatan pada 3 Kabupaten di Jawa Timur.

GAMBAR KERANGKA PIKIR

Sumber : Peneliti

1. Kabupaten Sidoarjo 2. Kabupaten Pacitan 3. Kabupaten Madiun

Indek PAD Indek SB

MANDIRI TIDAK MANDIRI

2.4 Hipotesis

Berdasarkan permasalahan yang diajukan dalam penelitian ini dengan melihat latar belakang, hasil-hasil penelitian terdahulu dan landasan teori yang ada, maka dapat ditarik hipotesa sebagai berikut:

1. Diduga, ada kemandirian fiskal pada Kabupaten Sidoarjo, Kabupaten Pacitan, Kabupaten Madiun?

BAB III

METODE PENELITIAN

3.1 Definisi Oper asional dan Pengukur a n Var iabel

Dalam menganalisis sektor-sektor yang akan dijadikan sektor unggulan agar dapat terarah pada pokok permasalahannya baik itu untuk uji Location Quotient maupun untuk Index Desentralisasi Fiscal, maka definisi Operasional Variabel adalah sebagai berikut:

a. Pendapatan Asli Daerah (PAD) adalah pendapatan pemerintah daerah yang diperoleh dari sumber-sumber pendapatan daerah tersebut yang dipungut berdasarkan peraturan daerah sesuai dengan perundang-undangan, yang meliputi pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah, serta lain-lain PAD yang sah.

b. Bagi Hasil Pajak dan Bukan Pajak (BHPBP) adalah bagian pendapatan daerah yang diperoleh dari penerimaan bagi hasil pajak dan bagi hasil bukan pajak. c. Subsidi/Bantuan (SB) adalah sumbangan/bantuan dari pemerintah pusat kepada

3.2 J enis dan Sumber Data 3.2.1 J enis Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yang diambil dari tahun 2010 sampai dengan 2011.

3.2.2 Sumber Data

Sumber data diperoleh dari Kantor Statistik Propinsi Jawa Timur, Perpustakaan Universitas Pembangunan Nasional “Veteran” Jawa Timur dan perpustakaan-perpustakaan lainnya baik itu milik lembaga pendidikan ataupun pemerintah daerah.

3.3 Teknik Ana lisis dan Pengolaha n Data 3.3.1 Indeks Desentr alisasi Fiskal

Indeks ini dapat dipergunakan untuk menganalisa kemandirian suatu daerah dalam menggali sumber-sumber penerimaan keuangan dari daerahnya sendiri. Rasio yang digunakan untuk mengukur indeks. Dalam analisis ini ada tiga macam yaitu:

1. Rasio Pendapatan Asli Daerah (PAD).

2. Rasio Bagi Hasil Pajak dan Bukan Pajak (BHPBP). 3. Rasio Sumbangan Bantuan (SB).

Perhitungan Anggaran, Bagian Pendapatan Asli Daerah, Bagian Dana Penimbangan, Bagian Pinjaman Pemerintah Daerah, dan lain-lain penerimaan yang sah:

i. 100

Dimana : - SB adalah Sumbangan Daerah atau biaya yang di peroleh dari DAK (Dana Alokasi Khusus) di tambah DAU (Dana Alokasi Umum).

SB = DAK + DAU

- TPD adalah Total penerimaan Daerah yang di peroleh dari penjumlahan PAD, BHPBP dan SB.

TPD = PAD + BHPBP + SB

Jika hasil perhitungan meningkat maka derajat desentralisasi fiskalnya (tingkat kemandirian) suatu daerah semakin menguat.

4.1 Deskr ipsi Obyek Penelitian

4.1.1 Gambaran Umum Dari Pr ovinsi J awa Timur

Merupakan suatu propinsi yang terletak di Pulau Jawa selain Provinsi Daerah Khusus Ibukota Jakarta (DKI Jakarta), Banten, Jawa Barat, Jawa Tengah,dan Provinsi Daerah Istimewa Yogyakarta. Provinsi Jawa Timur terletak pada 111,0 hingga114,4 bujur timur dan 7,12 hingga 8,48 lintang selatan.

4.1.1.1 Kondisi Umum Kabupaten Sidoar jo

Kabupaten Sidoarjo merupakan salah satu Kabupaten yang dihimpit di dua sungai, sehingga terkenal dengan Kota Delta. Kabupaten Sidoarjo terletak antara 112,5 - 112,9 bujur timur dan 7,3 – 7,5 lintang selatan luas wilayahnya 71,424,25 Ha, 40,81 persennya terletak diketinggian 3-10 meter yang berada dibagian tengah dan berair tawar, 29,99 persen berketinggian 0-3 meter berada disebelah timur dan merupakan daerah pantai dan pertambakan, 29,20 persen terletak diketinggian 10-25 meter berada dibagian barat.

Batas wilayahnya:

a. Sebelah Utara : Kota Surabaya Kabupaten Gresik b. Sebelsah Timur : Selaaat Madura c. Sebelah Selatan : Kabupaten Pasuruan d. Sebelah Barat : Kabupaten Mojokerto

utama Kota Surabaya dengan kawasan industrinya. Secara demografis, Kabupaten Sidoarjo merupakan daerah dengan dataran rendah serta dikenal pula dengan sebutan kota Delta karena diapit Kalimas dan Kali Porong.

Peluang-peluang yang dapat menggerakkan aktivitas perekonomian Sidoarjo untuk kesejahteraan masyarakat, misalnya: pelaksanaan otonomi daerah yang memberikan peluang besar untuk mengelola wilayahnya sendiri, perkembangan Kota Surabaya yang cukup pesat menarik Kabupaten Sidoarjo sebagai wilayah penyangga (kawasan permukiman, dan pariwisata, maupun sebagai pendukung pengembangan industri). Di samping itu kemampuan Sidoarjo dalam mengekspor produk perikanan dan hasil industri merupakan peluang yang cukup besar, mengingat pasar ekspor kedua produk tersebut masih terbuka untuk dikembangkan.

Kekuatan yang terutama dimiliki oleh Kabupaten Sidoarjo adalah sumberdaya manusia (agamis, berkualitas, dan jumlah yang besar sebagai angkatan kerja), posisi strategis, infrastruktur wilayah yang memadai, dokumen perencanaan yang tersedia, dan dominasi sektor industri dalam perekonomian wilayah. Kelemahan yang menonjol pada Kabupaten Sidoarjo adalah kesiapan aparat pemerintah daerah dalam menghadapi otonomi daerah, dan sebagian masyarakat yang menolak beberapa aktivitas jasa.

Surabaya (terminal Purabaya Bungurasih). Demikian juga peningkatan ekspor sektor industri maupun subsektor perikanan yang sangat potensial untuk dikembangkan perlu terus dilakukan.

Saat ini Kabupaten Sidoarjo menjadi delta emas investasi di Jawa Timur. Wilayahnya yang sangat dekat dengan Surabaya menjadi alasan utama investor membuka industri disini. Kontur tanah yang terbilang stabil membuat investor tidak ragu mendirikan bangunan pabrik meski dalam skala besar. Fasilitas dan prasarana penunjang seperti jalan raya yang lebar dan koneksi jalan tol juga menjadi pertimbangan sebelum investor menanamkan modalnya di Kabupaten Sidoarjo.

4.1.1.2 Kondisi Umum Kabupaten Pacitan

Kbupaten Pacitan yang terletak diantara garis Bujur Timur 110º55’ dan 11º25 dan diantara garis lintang Sealatan 07º55 dan 8º17’, dengan luas wilayah lebih dari 1.389,87 km² berbatasan dengan :

a. Sebelah Selatan : Samudera Indonesia b. Sebelah Utara : Kabupaten Ponorogo c. Sebelah Timur : Kabupaten Trenggalek

d. Sebelah Barat : Kabupaten Wonogiri (Jawa Tengah)

sedangkan luas wilayah tidak berubah, maka angka kepadatan penduduk akan terus bergerak naik seiring dengan bertambahnya jumlah penduduk.

Kota yang berbatasan langsung dengan Kabupaten Ponorogo di sebelah utara, Kabupaten Trenggalek di sebelah Timur, Kabupaten Wonogiri di sebelah barat, dan Samudera Indonesia di sebelah selatan ini, kini telah memiliki sekitar 3.256 pelaku industri. Beberapa dari jumlah tersebut tidak hanya dikenal di tingkat lokal saja, tetapi mampu menembus pasar nasional bahkan internasional. Potensi yang dapat digali adalah beberapa industri kerajinan batik dan sentra bisnis batu mulia, serta objek wisata alam yang bisa kita kembangkan sebagai peluang usaha seperti Pantai Teleng Ria, Pantai Srau dan Pantai Klayar kemudian ada juga Goa Gong dan Goa Tabuhan.

Dalam kurun waktu 2010-2011 sektor pertanian masih menjadi pemegang

peran penting dalam perkembangan laju perekonomian di Pacitan. Meski sempat

mengalami penurunan dalam periode tersebut, namun sektor agraris itu menjadi

kunci utama penopang laju perekonomian. Meski menjadi sektor paling utama

untuk perekonomian namun bidang pertanian akan sulit dipacu. Pasalnya, lahan

pertanian semakin tahun semakin berkurang sementara minat kaum muda

bergerak di bidang agraris juga semakin menipis.

4.1.1.3 Kondisi Umum Kabupaten Madiun

a. Sebelah Utara : Kabupaten Bojonegoro b. Sebelah Timur : Kabupaten Nganjuk c. Sebelah Selatan : Kabupaten Ponorogo d. Sebelah Barat : Kabupaten Ngawi

Letak kabupaten Madiun terletak dipaling ujung berbatasan dengan provinsi jawa tengah, jarak kabupaten Madiun dengan pusat ibukota provinsi kurang lebih 175 km. Kabupaten Madiun terdiri dari 15 kecamatan dan 198 desa. Letak geografis Kota Madiun sangat strategis karena terletak pada simpul jaringan jalan raya regional yang menghubungan daerah-daerah di Jawa Timur dengan daerah Jawa Tengah, khususnya menghubungkan Kota Madiun dengan kota-kota besar lainnya yaitu Surabaya dengan Surakarta dan Yogyakarta. Di samping itu Kota Madiun juga dilewati jaringan jalan kereta api lintas utama Pulau Jawa bagian selatan, yang menghubungkan Surabaya - Jakarta lewat Purwokerto dan Surabaya - Bandung.

4.2 Deskr ipsi Hasil Penelitian

4.2.1 Per kembangan Penerimaan Pemerintah Kabupaten Sidoar jo

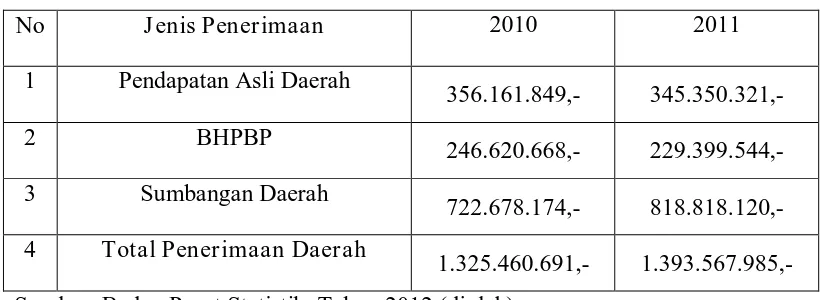

Penerimaan pemerintah daerah kabupaten merupakan unsur utama terhadap pendapatan daerah dan dimana tiap tahunnya mengalami peningkatan, hal ini disebabkan karena pemerintah telah berhasil memicu pertumbuhan ekonomi. Untuk dapat melihat besarnya penerimaan di Kabupaten Sidoarjo tahun 2010 dan tahun 2011 dapat dilihat tabel 4.1 berikut:

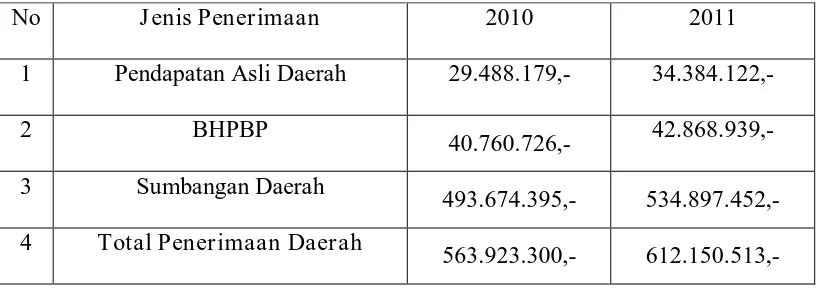

Tabel 4.1

Penerimaan Pemerintah Daerah Kabupaten Sidoarjo Tahun 2010 – 2011 (Ribu rupiah)

No J enis Penerimaan 2010 2011 Sumber: Badan Pusat Statistik, Tahun 2012 (diolah)

4.2.2 Per kembangan Penerimaan Pemeritah Kabupaten Pacitan

Penerimaan pemerintah daerah kabupaten merupakan unsur utama terhadap pendapatan daerah dan dimana tiap tahunnya mengalami peningkatan, hal ini disebabkan karena pemerintah telah berhasil memicu pertumbuhan ekonomi. Untuk dapat melihat besarnya penerimaan di Kabupaten Pacitan tahun 2010 dan tahun 2011 dapat dilihat tabel 4.2 berikut:

Tabel 4.2

Penerimaan Pemerintah Daerah Kabupaten Pacitan Tahun 2010 – 2011 (Ribu rupiah)

No J enis Penerimaan 2010 2011

1 Pendapatan Asli Daerah 29.488.179,- 34.384.122,-

2 BHPBP Sumber: Badan Pusat Statistik, Tahun 2012 (diolah).

Dari tabel diatas dapat dilihat Penerimaan Daerah Kabupaten Pacitan dari tahun 2010 ke tahun 2011 mengalami peningkatan. Pada tahun 2010 Penerimaan Daerah sebesar Rp. 563.923.300,- sedangkan Penerimaan Daerah tahun 2011 naik menjadi Rp. 612.150.513,-.

4.2.3 Per kembangan Penerimaan Pemerintah Kabupaten Madiun

hal ini disebabkan karena pemerintah telah berhasil memicu pertumbuhan ekonomi. Untuk dapat melihat besarnya penerimaan di Kabupaten Madiun tahun

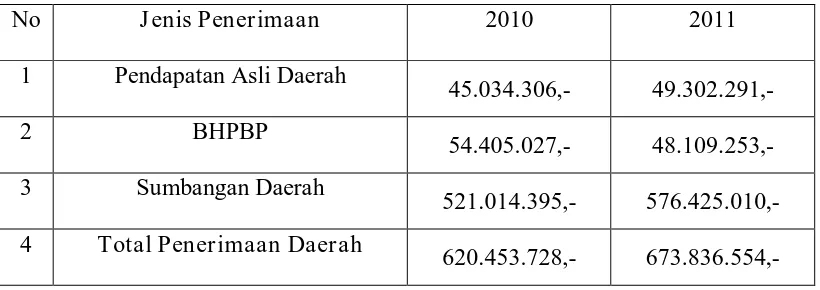

Tabel 4.3

Penerimaan Pemerintah Daerah Kabupaten Madiun Tahun 2010 – 2011 (Ribu rupiah)

No J enis Penerimaan 2010 2011 Sumber: Badan Pusat Statistik, Tahun 2012 (diolah).

Dari tabel diatas dapat dilihat Penerimaan Daerah Kabupaten Madiun dari tahun 2010 ke tahun 2011 mengalami peningkatan. Pada tahun 2010 Penerimaan Daerah sebesar Rp. 620.453.728,- sedangkan Penerimaan Daerah tahun 2011 naik menjadi Rp. 673.836.554,-.

4.3 Analisis dan Pengujian Hipotesa

4.3.1 Analisis Indeks Desentralisasi Fiskal

1. Rasio Pendapatan Asli Daerah (PAD) terhadap Total Penerimaan Daerah (TPD).

2. Rasio Bagi Hasil Pajak dan Bukan Pajak (BHPBP) terhadap Total Penerimaan Daerah (TPD).

3. Rasio Sumbangan dan Bantuan (SB) terhadap Total Penerimaan Daerah (TPD).

Indeks ini dapat dilihat seberapa besar daerah dapat memenuhi penerimaannya.

Dengan rumus:

i. Pendapatan Asli Daerah (PAD) Total Penerimaan Daerah (TPD)

ii. Bagi Hasil Pajak dan Bukan Pajak untuk Daerah (BHPBP) Total Penerimaan Daerah (TPD)

iii. Sumbangan Daerah (SB) Total Penerimaan Daerah (TPD)

Dimana:

SB adalah Sumbangan Daerah atau Biaya yang diperoleh dari DAK (Dana Alokasi Khusus) ditambah DAU (Dana Alokasi Umum).

SB = DAK + DAU

TPD adalah total penerimaan daerah yang diperoleh dari penjualan PAD, BHPBP dan SB.

X 100%

X100%

Jika hasil perhitungan meningkat maka derajat desentralisai fiskalnya (tingkat kemandirian) suatu daerah semakin menguat.

Dari hasil perhitungan dapat disimpulkan tingkat kemandirian daerah yaitu:

0 – 25 % = Rendah sekali (Instruktif)

25 – 50 % = Rendah (Konsultatif)

50 – 75 % = Sedang (Partisipatif)

75 – 100 % = Tinggi (Delegatif). (Halim,2001:188)

4.3.1.1 Uji Analisis Indeks Desentralisasi Fiskal

Komponen dimana Indeks Desentralisasi dikatakan tinggi maka suatu daerah menunjukan bahwa daerah tersebut semakin mampu membiayai pengeluarannya sendiri tanpa bantuan dari pemerintah pusat. Apabila dipadukan dengan derajat desentralisasi fiskal yang digunakan untuk melihat kontribusi pendapatan daerah secara keseluruhan maka akan terlihat kinerja keuangan daerah secara utuh.

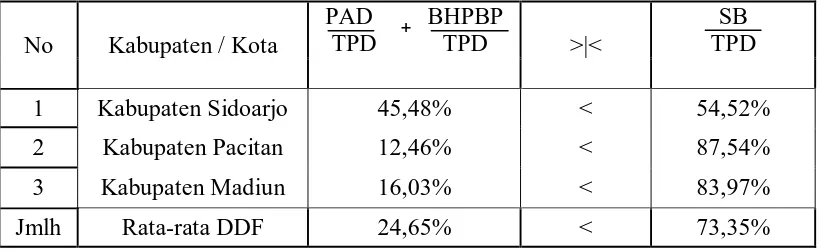

Tabel 4.4

Indeks PAD terhadap TPD, Indeks BHPBP terhadap TDP, Indeks SB terhadap TPD pada Kabupaten Sidoarjo, Kabupaten Pacitan, Kabupaten Madiun

No Kabupaten / Kota

Berdasarkan perhitungan diatas dapat diketahuiu bahwa secara umum dari analisis Indeks Desentralisasi bisa dikatakan tinggi, semakin tinggi kontribusi Pendapatan Asli Daerah dan semakin tinggi kemampuan daerah untuk mebiayai kemampuan sendiri akan menunjukkan kinerja keuangan daerah yang positif dapat diartikan sebagai kemandirian keuangan dalam membiayai kebutuhan daerah dan mendukung pelaksanaan otonomi daerah pada daerah tersebut.

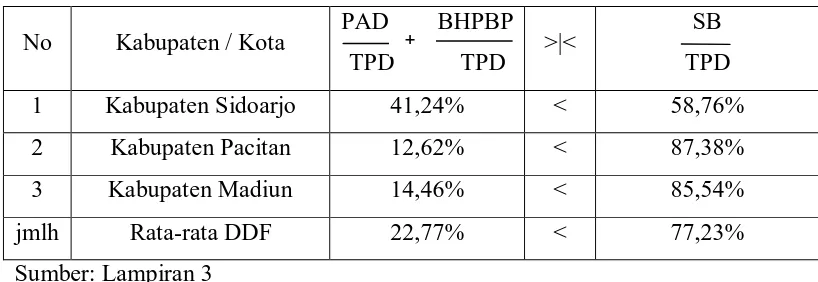

Tabel 4.5

Indeks PAD terhadap TPD, Indeks BHPBP terhadap TDP, Indeks SB terhadap TPD pada Kabupaten Sidoarjo, Kabupaten Pacitan, Kabupaten Madiun

Tahun 2011

Sedangkan dilihat pada tahun 2011 banyak perubahan dimana persentase Pendapatan Asli Daerah terhadap Total Pendapatan Daerah pada Kabupaten Pacitan mengalami peningkatan yaitu 5,62% tetapi masih berada dirutan terendah antara 3 Kabupaten yang dibandingkan. Pada Kabupaten Sidoarjo Pendapatan Asli Daerah terhadap Total Pendaptan Daerah mengalami penurunan menjadi 24,78% tetapi masih menjadi daerah yang tertinggi. Dan pada Kabupaten Madiun mengalami peningkatan yang sangat pesat yaitu 7,32%.

4.3.1.2 Uji Analisis Derajat Desentr alisasi Fiskal

kontribusi pendapatan asli daerah dan bagi hasil pajak dan bukan pajak terhadap total penerimaan daerah yang berarti keuangan daerah masih tergantung pada pemerintah pusat.

Derajat desentralisasi fiskal tinggi jika kontribusi pendapatan asli daerah dan bagi hasil pajak dan bukan pajak terhadap total penerimaan daerah lebih besar dari kontribusi bantuan dan sumbangan terhadap total penerimaan daerah yang berarti keuangan daerah dikatakan mandiri.

Tabel 4.6

Hasil Perhitungan Kontribusi PAD dan Kontribusi BHPBP terhadap Kontribusi SB untuk mengetahui Derajat Desentralisasi Fiskal (Kemandirian Fiskal)

Tahun 2010

Berdasarkan pada perhitungan diatas bahwa tidak ada daerah yang dikatakan mandiri dikarenakan setiap Kabupaten masih memiliki kontribusi sumbangan daerah yang lebih besar dari pendapatan asli daerah dan bagi hasil pajak.

Tabel 4.7

Hasil Perhitungan Kontribusi PAD dan Kontribusi BHPBP terhadap Kontribusi SB untuk mengetahui Derajat Desentralisasi Fiskal (Kemandirian Fiskal)

Tahun 2011

Pada perhitungan tahun 2011 terdapat perubahan disetiap daerah tetapi semua Kabupaten masih tetap tergantung pada sumbangan daerah sehingga 3 Kabupaten tersebut belum dapat dikatakan sebagai daerah yang mandiri.

4.3.1.3 Uji Analisis terhadap Pola Hubungan Keuangan dan Tingkat Kemandirian Daerah

Pada hubungan keuangan antara pemerintah pusat dengan pemerintah daerah harus dilakukan sesuai dengan kemampuan daerah dalam membiayai pelaksanaan pemerintahan dan pembangunan. Derajat Desentralisasi Fiskal menunujukan berapa besar peranan pemerintah pusat terhadap pemerintah daerah tercermin dalam sumbangan dan bantuan (SB) yang terdiri dari Dana Alokasi Khusus (DAK) dan Dana Alokasi Umum (DAU). Derajat Desentralisasi Fiskal merupakan rata-rata perbandingan Bagi Hasil Pajak dan Bukan Pajak (BHPBP)

SB. Semakin Derajat Desentralisasi Fiskal, khususnya yang dihitung dengan membandingkan PAD terhadap TPD dan BHPBP terhadap TPD, maka suatu daerah dapat dikatakan semakin mampu melaksanakan otonomi daerah. Sebaliknya semakin rendah derajat desentralisasi fiskal, maka daerah dikatakan semakin kurang mampu melaksanakan otonomi daerah.

Tabel 4.8

Rasio Derajat Desentralisasi Fiskal terhadap Hasil Perhitungan untuk Mengetahui Tingkat Kemandirian Daerah dari Tahun 2010 - 2011

No. Kabupaten / Kota DDF Kemampuan

Daerah Pola Hubungan 1. Kabupaten Sidoarjo 43,36% Rendah Konsultatif 2. Kabupaten Pacitan 12,54% Rendah Sekali Instruktif 3. Kabupaten Madiun 15,24% Rendah Sekali Instruktif Sumber: Lampiran 4

Dari hasil perhitungan dapat dilihat bahwa ada dua daerah yang kemampuan daerahnya rendah yaitu Kabupaten Sidoarjo pola hubungannya dinyatakan Konsultatif. Sedangkan pada Kabupaten Pacitan dan Kabupaten Madiun kemampuan daerahnya sangat rendah sekali sehingga pola hubungannya yaitu Instruktif.

4.4 Pembahasan

Kabupaten Madiun tahun 2010 dan tahun 2011, dari kontribusi Pendapatan Asli Daerah (PAD) terhadap Total Penerimaan Daerah (TPD) adalah pada tahun 2010 sebesar 13,12% dan pada tahun 2011 sebesar 18,23%. Rata-rata DDF kontribusi Bagi Hasil Pajak dan Bukan Pajak (BHPBP) terhadap TPD pada tahun 2010 adalah sebesar 11,53% dan pada tahun 2011 sebesar 15,73% dan terjadi kenaikan sebesar 4,2%. Rata-rata DDF kontribusi gabungan antara PAD dengan BHPBP terhadap TPD pada tahun 2010 sebesar 24,65% dan tahun 2011 sebesar 33,96%.

Rata-rata DDF dari masing-masing kontribusi tersebut masih tergolong rendah persentasenya, sebaliknya rata-rata DDF Kabupaten Sidoarjo, Kabupaten Pacitan dan Kabupaten Madiun dari kontribusi Sumbangan dan Bantuan (SB) yang berupa Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) terhadap TPD tahun 2010 sebesar 73,35% dan tahun 2011 sebesar 66,04%. Dimana rata-rata DDF Kabupaten Sidoarjo 43,36% yang menunjukkan kemampuan rendah (konsultatif), Kabupaten Pacitan sebesar 12,54% menunjukkan kemampuan sangat rendah (instruktif), dan Kabupaten Madiun sebesar 32,02% menunjukkan kemampuan rendah (konsultatif).

Kontribusi PAD sebagai barometer tingkat kemandirian dalam otonomi daerah masih belum dapat diandalkan. Semakin besar rasio Sumbangan/Bantuan (SB) dari pemerintah pusat yang berupa Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) terhadap TPD menunjukkan ketergantungan pemerintah daerah terhadap pemerintah pusat semakin tinggi. Demikian pula sebaliknya, jika Pendapatan Asli Daerah (PAD) dan Bagi Hasil Pajak Bukan Pajak (BHPBP) yang diperoleh lebih besar daripada Sumbangan/Bantuan (SB) atau tidak menerima Sumbangan Daerah sedikitpun maka daerah tersebut dikatakan sebagai daerah yang Mandiri atau disebut juga daerah yang sudah maju sehingga tidak membutuhkan Sumbangan/Bantuan dari pemerintah pusat ataupun dari pihak lain-lain luar daerah.

Kabupaten Sidoarjo sektor PDRB yang paling dominan terdapat pada sektor Industri Pengolahan, pada tahun 2010 sebesar 46,07% dan tahun 2011 sebesar 45,11%. Meskipun terjadi penurunan tetapi sektor Industri Pengolahan ini masih menjadi sektor tertingi yang berarti masih menjadi faktor utama laju pertumbuhan otonomi daerahnya. Urutan kedua dari sektor PDRB Kabupaten Sidoarjo terdapat pada sektor Perdagangan, Hotel dan Restoran yang pada tahun 2010 sebesar 28,94% dan pada tahun 2011 sebesar 29,58%.

Sektor PDRB pada Kabupaten Pacitan yang tertinggi adalah sektor Pertanian, pada tahun 2010 sebesar 39,56% dan pada tahun 2011 terjadi penurunan yaitu 38,47%. Penurunan yang terjadi tidak menghalangi sektor Pertanian menjadi turun dalam pertumbuhan laju otonomi daerah pada Kabupaten Pacitan. Meskipun dibandingkan dengan urutan sektor PDRB yang kedua adalah sektor Jasa yang hanya sebesar 16,90% pada tahun 2010 dan 16,67% pada tahun 2011 masih terlampau jauh.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis yang telah dilakukan maka dapat disimpulkan sebagai berikut:

1. Derajat Desentralisasi Fiskal (DDF) dari hasil perhitungan rasio Pendapatan Asli Daerah (PAD) terhadap Total Penerimaan Daerah (TPD) ditambah rasio Bagi Hasil pajak dan Bukan Pajak (BHPBP) terhadap TPD selama kurun waktu tahun 2010 sampai dengan 2011, sebesar 29,30% yang menunjukkan bahwa DDF dari 3 Kabupaten di Jawa Timur rendah dan mempunyai pola hubungan keuangan diantara pemerintah pusat dengan pemerintah daerah yang bersifat konsultatif.

2. Dengan menggunakan kontribusi perbandingan yaitu Pendapatan Asli Daerah dan Bagi Hasil Pajak dan Bukan Pajak terhadap Sumbangan Daerah di tahun 2010 sampai 2011 tidak ada satupun daerah yang mandiri.

3. Dengan menggunakan hasil perhitungan rata-rata DDF untuk mengatahui pola hubungan yaitu:

b. Dengan pola hubungan konsultatif dimana pola ini campur tangan pemerintah pusat sudah sedikit berkurang, karena daerah dianggap sedikit lebih mampu melaksanakan otonomi. Dimana daerah yang terdapat dengan pola ini adalah Kabupaten Sidoarjo.

4. Di daerah Kabupaten Sidoarjo, kabupaten Pacitan dan Kabupaten Madiun mengalami ketidakmandirian dalam pelaksanaan pembangunan dengan menggunakan sumber-sumber penerimaan keuangan dari daerah sendiri, hal ini karena pemerintah Kabupaten Sidoarjo, Pacitan dan Madiun harus melakukan konsep peningkatan pendapatan daerah secara proporsional, sebagai berikut:

a. Menyiapkan kerangka kebijakan serta piranti pengembangan kekuatan dan peluang daerah dalam sisi pendapatan jangka menengah dan jangka panjang.

b. Sosialisasi secara berkelanjutan pada masyarakat tentang pentingnya partisipasi mereka bagi kelanjutan pembangunan daerah.

5.2 Sar an

1. Sangatlah penting didalam melakukan suatu perencanaan keuangan daerah dimana pemerintah hendaknya juga memperhatikan suatu pola hubungan kemandirian daerah dimana suatu daerah mempunyai tingkat keuangan daerah yang tidak sama.

2. Dengan mengidifikasian suatu daerah yang lebih mandiri mandiri maka akan bisa mempengaruhi daerah lain untuk meningkatkan potensi yang mandiri yang akan memperjelas untuk meratakan kemandirian 3 kabupaten di Jawa Timur.

3. Untuk daerah yang mendapat penurunan hendaknya lebih meningkatkan potensi Pendapatan Asli daerah.

4. Meningkatkan kualitas sumber daya manusia terutama aparatur daerah dengan menggunakan pendekatan kinerja agar produktifitas aparatur daerah dapat meningkat.

5. Meningkatkan efisien dan efektifitas dalam penggunaan anggaran yang dapat dilakukan dengan meminimalisasi pengeluaran yang tidak memberikan peningkatan produktifitas terhadap kegiatan pemerintah dan meningkatkan intensitas pengawasan untuk memperkecil tingkat kebocoran penggunaan keuangan daerah.

lebih baik bekerjasama dengan investor swasta tetapi pemerintah daerah tetap melakukan pengawasan langsung.

7. Indeks Desentralisasi Fiskal ada kecenderungan diperkecil, hal ini dilakukan suatu daerah agar tetap memperoleh subsidi dari pemerintah pusat. Hal ini dapat dilihat dari pendapatan per kapita yang tinggi.

Semarang.

, 1999, Undang-Undang Otonomi Daerah, Penerbit : Kuraiko Pratama, Bandung.

______, 2011, Kabupaten Sidoarjo Dalam Angka, Badan Pusat Statistik Daerah Tingkat I Jawa Timur, Surabaya.

______, 2011, Kabupaten Pacitan Dalam Angka, Badan Pusat Statistik Daerah Tingkat I Jawa Timur, Surabaya.

______, 2011, Kabupaten Madiun Dalam Angka, Badan Pusat Statistik Daerah Tingkat I Jawa Timur, Surabaya.

, 2012, Dampak Desentralisasi Fiskal terhadapKkemandirian Daerah, http://pupungph.wordpress.com/2012/10/10/hello-world/.

,2013, Kemandirian Keuangan Daerah dan Pola Hubungannya,

http://hakimsimanjuntak.blogspot.com.

Dasril,Henry dan Hassel, 2004, Kebijakandan Manajemen Keuangan Daerah, Penerbit:YPAPI, Yogyakarta.

Elmi,Bchrul, 2002, Keuangan Pemerintah Daerah Otonomi di Indonesia, Penerbit : Universitas Indonesia (UI Press), Jakarta.

Engga, 2006, Analisis Indeks Desentralisasi Fiskal pada Satuan Wilayah

Pembangunan (SWP) I Propinsi Jawa Timur, Skripsi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Fuad, 2004, Analisis Faktor-Faktor yang Mempengaruhi Pendapatan Asli Daerah di

Jawa Timur, Skripsi Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur.