2012

SKRIPSI

Disusun Oleh :

LINDA PRASTIWI NPM. 0811010018

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” JAWA TIMUR SURABAYA

Assalamu’alaikum wr.wb

Segala puji dan syukur kami panjatkan kehadirat Allah SWT atas rahmat dan

karunianya yang telah diberikan sehingga penulis bisa menyelesaikan skripsi ini.

Penyusunan skripsi ini merupakan salah satu kewajiban mahasiswa untuk memenuhi

tugas dan syarat akhir akademis di Perguruan Tinggi Universitas Pembangunan

Nasional “Veteran” Jawa Timur Fakultas Ekonomi khususnya Jurusan Ekonomi

Pembangunan. Dalam penulisan skripsi ini penulis mengambil judul

“FAKTOR-FAKTOR YANG MEMPENGARUHI PENGHIMPUNAN DANA BANK SYARIAH DI INDONESIA”.

Peneliti menyadari sepenuhnya bahwa didalam penyusunan skripsi ini masih

banyak kekurangannya. Hal ini disebabkan karena masih terbatasnya kemampuan dan

pengetahuan yang ada. Berkat bantuan dan bimbingan yang diberikan dari ibu

Ir.Hamidah Hendrarini,MSi. Selaku Dosen Pembimbing Utama yang dengan penuh

kesabaran telah mengarahkan dari awal untuk memberikan bimbingan kepada

peneliti, sehingga skripsi ini dapat tersusun dan terselesaikan dengan baik.

Atas terselesaikannya skripsi ini, penulis menyampaikan rasa hormat dan

terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Ekonomi Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

3. Ibu Dra,Ec.Niniek Imaningsih,MP, selaku Ketua Program Studi Ekonomi

Pembangunan Universitas Pembangunan Nasional “ Veteran” Jawa

Timur.

4. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah

dengan iklas memberikan banyak ilmu pengetahuannya selama masa

perkuliahan dan pelayanan akademik bagi peneliti.

5. Bapak-bapak dan ibu-ibu staf instansi Badan Pusat Statistik Provinsi Jawa

Timur (BPS) dan Bank Indonesia, yang telah memberikan banyak

informasi dan data-data yang dibutuhkan untuk mengadakan penelitian

dalam penyusunan skripsi ini.

6. Terima kasih buat Ayahku dan ibuku yang sudah merawat aku mulai

sejak kecil sampai aku mendapatkan gelar sarjana dan selalu

menyayangiku sampai sekarang ini serta selalu mendoakan

aku,memberikan motivasi,semangat sehingga peneliti ini dapat

menyelesaikan skripsi dengan baik dan lancar.

7. Terima kasih buat mas handoko yang selalu sayang sama aku,memberikan

selalu menghibur aku dan selalu menemaniku aku sejak awal semester

sampai sekarang. Serta teman seperjuangku dari Jurusan Ekonomi

Pembangunan Universitas Pembangunan Nasional “Veteran” Jawa Timur

Semoga Allah SWT berkenan dan memberikan balasan, limpahan

rahmat, serta karunia-Nya, atas segala amal kebaikan serta bantuan yang telah

diberikan.

Akhir kata, besar harapan bagi peneliti semoga skripsi ini dapat

bermanfaat bagi pembaca, baik sebagai bahan kajian maupun sebagai salah

satu sumber informasi dan bagi pihak-pihak lain yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Surabaya, 30 Maret 2012

Halaman

DAFTAR ISI ... iv

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAKSI ... xiii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 5

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1. Penelitian Terdahulu... 7

2.1.1 Perbedaan penelitian Terdahulu ... 9

2.2 Landasan Teori ... 10

2.2.1. Pengertian Bank... 10

2.2.2. Fungsi Dan Tugas Bank ... 11

2.2.5. Bank Syariah ... 16

2.2.5.1. Pengertian Bank Syariah ... 16

2.2.5.2. Fungsi Dan Peran Bank Syariah... 18

2.2.5.3. Sumber Dana Bank Syariah... 18

2.2.5.4. Sejarah Berdirinya Bank Syariah ... 20

2.2.5.5. Latar Belakang Berdirinya Bank Syariah... 20

2.2.5.6. Konsep Bank Syariah ... 21

2.2.5.7. Perbedaan Bank Syariah Dan Bank Konvensional... 22

2.2.5.8. Kegiatan Usaha Bank Syariah ... 23

2.2.5.9. Produk Penghimpunan Dana Bank Syariah ... 24

2.2.6. Tingkat Suku Bunga ... 26

2.2.6.1. Pengertian Suku Bunga ... 26

2.2.6.2. Teori Klasik Tentang Tingkat Suku Bunga... 27

2.2.6.3. Teori Keynes Tentang Tingkat Suku Bunga ... 29

2.2.6.4. Faktor-Faktor Yang Mempengaruhi Tingkat Suku Bunga ... 30

2.2.6.5. Perbedaan Bunga Dan Bagi Hasil ... 33

2.2.7. Bagi Hasil ... 35

2.2.7.1. Pengertian Bagi Hasil ... 35

2.2.7.5. Hubungan Nisbah Bagi Hasil Dengan

Tabungan Masyarakat... 39

2.2.8. Jumlah Kantor Bank ... 40

2.2.8.1. Jumlah Kantor Bank Syariah... 40

2.2.8.2. Hubungan Jumlah Kantor Bank Dengan Tabungan Masyarakat... 43

2.2.9. Sistem Kurs Valuta Asing ... 44

2.2.9.1. Pengertian Kurs Valuta Asing ... 44

2.2.9.2. Sistem Kurs Tetap ... 45

2.2.9.3. Sistem Kurs Mengambang ... 47

2.2.9.4. Sistem Kurs Mengambang Terkendali ... 48

2.2.9.5. Sistem Kurs Yang Berubah Ubah... 49

2.2.9.6. Sistem Kurs Yang Stabil ... 50

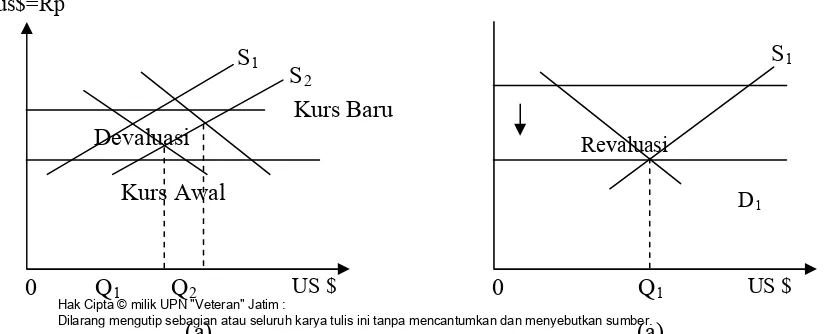

2.2.9.7. . Perubahan Kurs Valuta Asing ... 50

2.2.9.8. Permintaan Dan penawaran Kurs Valuta Asing ... 52

2.2.9.9. Fungsi Pasar Valuta Asin ... 53

2.3. Kerangka Pikir... 54

3.2. Teknik Penentuan Sampel ... 58

3.3. Jenis Dan Teknik Pengumpulan Data... 58

3.3.1. Jenis Data... 58

3.3.2. Sumber Data ... 59

3.3.3. Metode Pengumpulan Data ... 59

3.4. Teknik Analisis Dan Uji Hipotesis... 59

3.4.1. Teknik Analisis... 60

3.4.2. Uji Hipotesis ... 61

3.5 Pendekatan Asumsi BLUE ... 65

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 68

4.1 Deskripsi Obyek Penelitian ... 68

4.1.1.Perkembangan Perbankan Syariah Di Indonesia... 68

4.2 Deskripsi Hasil Penelitian ... 69

4.2.1 Perkembangan Penghimpunan Dana Bank Syariah ... 70

4.2.2 Perkembangan Tingkat Suku Bunga Deposito... 71

4.2.3 Perkembangan Nisbah Bagi Hasil Mudharabah... 72

4.2.4 Perkembangan Jumlah Kantor Bank ... 72

4.3.1. Analisis Dan Pengujian Hipotesis ... 79

4.3.2. Uji Hipotesis Secara Simultan... 80

4.3.3. Uji Hipotesis Secara Parsial ... 82

4.3.4. Pembahasan... 88

BAB V KESIMPULAN DAN SARAN ... 91

5.1 Kesimpulan ... 91

5.2 Saran ... 93

Halaman

Tabel 1. Perbandingan Antara Bank Syariah Dengan Bank Konvensional ... 23

Tabel 2. Perbedaan Bunga Dan Bagi Hasil... 35

Tabel 3. Perkembangan Penghimpunan Dana Bank Syariah... 70

Tabel 4. Perkembangan Tingkat Suku Bunga Deposito ... 71

Tabel 5. Perkembangan Nisbah Bagi Hasil Mudharabah ... 72

Tabel 6. Perkembangan Jumlah Kantor Bank... 73

Tabel 7. Perkembangan Kurs Valuta Asing... 74

Tabel 8. Tes Multikolinier... 77

Tabel 9. Tes Heterokedastisitas Dengan Korelasi Rank Spearman ... 78

Tabel 10. Analisis Varian (ANOVA)... 80

Halaman

Gambar 1. Teori Klasik Tentang Tingkat Suku Bunga ... 28

Gambar 2. Teori Keynes Tentang Tingkat Suku Bunga ... 30

Gambar 3. Penentuan Niilai Tukar Dalam Sistem Kurs Tetap ... 46

Gambar 4. Penentuan Nilai Tukar Dalam Sistem Kurs Mengambang ... 48

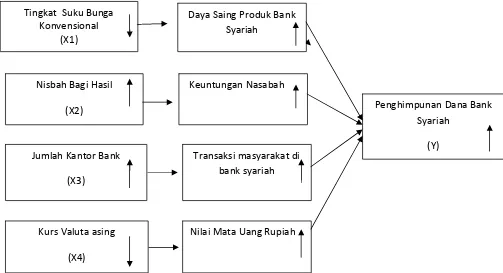

Gambar 5. Faktor Yang Mempengaruhi Penghimpunan Dana Bank Syariah... 54

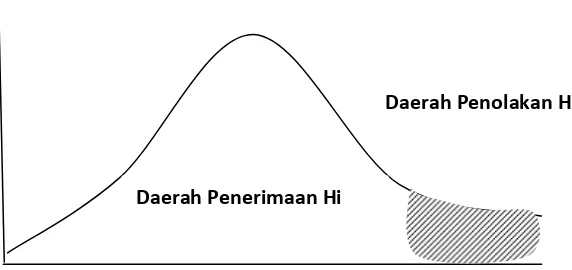

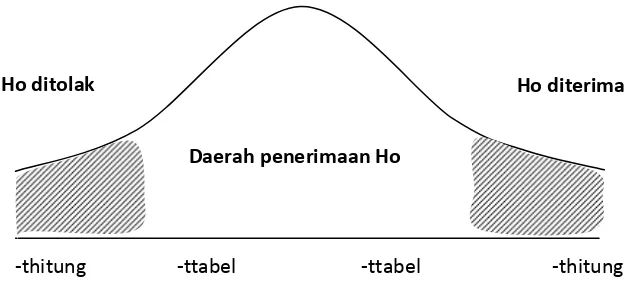

Gambar 6. Distribusi Kriteria Penerimaan Dan Penolakan Hipotesis... 62

Gambar 7. Kurva Distribusi Kriteria Penerimaan Dan Penolakan Hipotesis ... 64

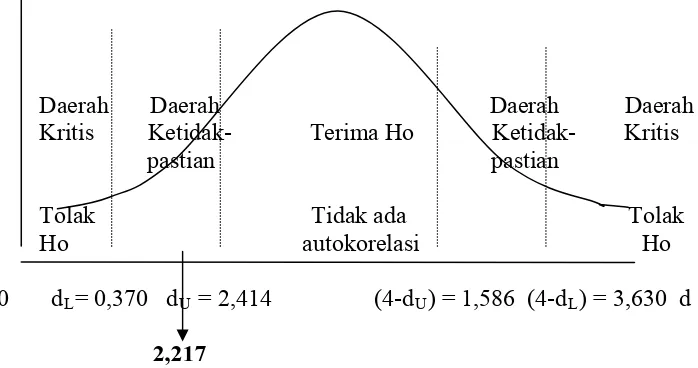

Gambar 8. Kurva Statistik Durbin Watson... 76

Gambar 9. Distribusi Kriteria Penerimaa/Penolakan Hipotesis Secara Simultan ... 81

Gambar10. Kurva Distribusi Hasil Analisis Secara Parsial Faktor Tingkat Suku Bunga Deposito (X1) Terhadap Penghimpunan Dana Bank Syariah ... 83

Syariah ... 86

Gambar13. Kurva Distribusi Hasil Analisis Secara Parsial Kurs Valas (X4)

Terhadap Penghimpunan Dana Bank Syariah ... 87

1.1 LATAR BELAKANG

Bank bagi masyarakat yang hidup dinegara-negara maju, seperti Negara-negara Eropa, Amerika, dan Jepang sudah merupakan suatu kebutuhan dasar yang

harus dipenuhi. Bank merupakan mitra dalam rangka memenuhi semua kebutuhan keuangan mereka sehari hari. Bank dijadikan tempat untuk melakukan berbagai transaksi yang berhubungan dengan keuangan seperti, tempat mengamankan

uang, melakukan investasi, pengiriman uang, melakukan pembayaran,atau melakukan penagihan.

Kehadiran lembaga bank islam dapat dikatakan baru khususnya dilihat dari konteks Indonesia. Meskipun mayoritas penduduk Indonesia adalah muslim dan diyakini bahwa minat masyarakat untuk berhubungan dengan bank syariah

cukup besar, namun karena kurangnya sosialisasi pihak-pihak yang terkait dengan bank syariah membuat perkembangan bank syariah belum sebagaimana mestinya. (Wibowo, 2005)

Begitu pentingnya dunia perbankan, memunculkan suatu anggapan bahwa

bank merupakan “nyawa” untuk menggerakkan roda perekonomian suatu negara. Anggapan ini tentunya tidak salah, karena fungsi bank sebagai lembaga keuangan sangatlah vital, misalnya dalam hal penciptaan uang, tempat melakukan investasi

dan jasa keuangan lainnya (kasmir, 2004: 8).

Dengan munculnya kesadaran masyarakat akan pengetahuan dan manfaat

bank umum syariah maka masyarakat semakin tertarik untuk menjadi bagian dari bank umum syariah. Didukung dengan karakter bank umum syariah yang akomodatif dalam menanggapi fenomena masyarakat, maka bank umum syariah

akan cepat menggunakan fasilitas pelayanan perbankan sebagaimana di perbankan konvansional. Selain itu didukung berbagai lembaga pendidikan, pelatihan,

pengkajian mengenai bank umum syariah ini lebih aktif, apresiatif, dan prospektif terhadap perkembangan ekonomi nasional maupun internasional.

(Sudarsono,2003 :12)

Bank umum Syariah menerapkan system bagi hasil kedalam produk-produk perbankan, baik produk-produk penghimpunan dana maupun penyaluran dana, diharapkan dapat memainkan peranan penting sebagai lembaga keuangan dalam

meningkatkan kualitas ekonomi meneter dan perbankan yang melanda Negara Indonesia saat ini. Selain itu pula bank umum syariah tiak terkena dampak dari

Salah satu produk penghimpunan dana yang ada di bank umu syariah

adalah Tabungan Mudharabah. Sebagaimana diketahui dengan prinsip syariah

bank membagi hasilkan kepada nasabahnya setiap bulan dengan mempertimbangkan tingkat pendapatan yang diperoleh dari kegiatan bank

tersebut dan juga nisbah bagi hasil yang telah disepakati bersama. Berbeda dengan prinsip konvensional, dimana bank memiliki keharusan membayar bunga terhadap

nasabahnya setiap bulan yang harus dipenuhi tanpa ada pertimbangan lain, misalnyan saja tingkat pendapatan bank pada bulan yang bersangkutan

(Susana,2003:162)

Krisis yang melanda dunia semua pihak bahwa perbankan dengan system konvensional bukan merupakan satu-satunya sistem yang dapat diandalkan, tetapi

ada system perbankan lain yang lebih tangguh karena menanamkan prinsip

keadilan dan keterbukaan, yaitu perbankan syariah (Fauzi,2008). Meskipun kala

itu hanya ada satu lembaga keuangan perbankan syariah, namun, diakui oleh

banyak kalangan bahwa system yang dianut dapat menjawab tantangan krisis

yang terjadi pada tahun 1997-1998 (Khaidar,2007). Sejak saat itu, perbankan

syariah yang lahir dari rahim umat islam menjadi dikenal oleh masyarakat muslim

dan non muslim. Hingga saat ini banyak bank-bank konvensional yang mempunyai unit khusus bank syariah (Perwataatmadja dan Tanjung,

2006).Perbankan syariah dalam melakukan kegiatan operasionalnya menerapkan

prinsip bagi hasil dan resiko (profit and loss sharing). Sebagai bagian dari sistem

perbankan nasional, bank syariah mempunyai peranan yang penting dalam

jauh berbeda dengan perbankan konvensional (Banoon dan Malik,2007). Keberadaaan bank syariah diharapkan dapat mendorong perkonomian suatu negara.Tujuan dan fungsi perbankan syariah dalam perekomomian adalah kemakmuran ekonomi yang meluas, tingkat kerja penuh dan tingkat pertumbuhan

ekonomi yang optimum, keadailan social ekonomi dan distribusi pendapatan serta kekayaan yang merata, stabilitas nilai uang, mobilisasi dan investasi tabungan

yang menjamin adanya pengembalian yang adil, serta pelayanan yang efektif. Dalam dunia perbankan Indonesia saat ini, perbankan syariah sudah tidak dianggap sebagai tamu asing. Hal ini disebabkan oleh kinerja dan kontribusi

perbankan syariah terhadap perkembangan industri perkembangan industri perbankan di Indonesia selama sepuluh tahun terakhir. Kinerja ini semakin nyata

ketika krisis ekonomi melanda Indonesia. Ketika perbankan konvensional banyak yang terpuruk, perbankan syariah relatif dapat bertahan bahkan menunjukkan perkembangan. Perkembangan ini misalnya dapat dilihat dari jaringan kantor

perbankan syariah baik kantor pusat (KP), kantor pusat operasional (KPO), kantor cabang (KC), kantor cabang pembantu (KCP), maupun kantor kas (KK).

Jumlah jaringan kantor bank syariah dan unit usaha syariah yang

beroperasi di Jawa Timur sampai dengan akhir Desember 2005 sebanyak 20

kantor cabang, 10 kantor cabang pembantu dan 9 kantor kas. (Anonim,2005:52).

Selain bank umum syariah, bank konvensional juga mulai melirik bentuk perbankan syariah ini dengan mendirikan unit usaha syariah. Saat ini terdapat beberapa bank yang memiliki unit usaha syariah ,yaitu bank IFI, Bank BNI, Bank

ini tampaknya akan banyak bank bank konvensional yang mempercepat

pembentukan UUS.

1.2 Perumusan Masalah

Berdasarkan latar belakang tersebut diatas maka permasalahan dapat dirumuskan sebagai berikut :

1. Apakah tingkat suku bunga, nisbah bagi hasil, jumlah kantor bank, kurs

valuta asing, berpengaruh terhadap penghimpunan dana bank syariah di Indonesia?

2. Diantara variabel tingkat suku bunga, nisbah bagi hasil, jumlah kantor

bank, kurs valuta asing, , manakah yang mempunyai pengaruh paling dominan terhadap penghimpunan dana bank syari’ah di Indonesia?

1.3 Tujuan Penelitian

Berdasarkan uraian latar belakang dan data-data yang di sajikan diatas, dapat di ketahui tujuan penelitian sebagai berikut:

1. Untuk mengetahui apakah variabel tingkat suku bunga, nisbah bagi hasil,

valuta asing, jumlah kantor bank berpengaruh terhadap penghimpunan dana masyarakat pada bank syari’ah di Indonesia.

2. Untuk mengetahui diantara variabel tingkat suku bunga, nisbah bagi hasil,

1.4 Manfaat Penelitian

Penulis berharap, hasil penelitian ini dapat memberikan manfaat bagi penulis khususnya ataupun untuk berbagai kalangan umumnya. Manfaat yang diharapkan dari hasil penelitian ini antara lain :

1. Memberikan pemahaman yang semakin dalam kepada penulis seputar dunia

perbankan syariah.

2. Memberikan gambaran mengenai keunggulan keunggulan perbankan syariah

dibandingkan dengan perbankan konvensional, terutama dalam menggerakkan sektor riil.

3. Membantu mewujudkan visi dan misi bank syariah yaitu mewujudkan iklim

2.1 Penelitian Terdahulu

Penelitian ini menggunakan beberapa sumber terdahulu sebagai referensi

serta bahan kajian yang berkaitan dengan penelitian sekarang. Para peneliti

tersebut adalah sebagai berikut :

1. Jurnal oleh : Susana, 2003 dengan judul penelitian

“ Analisis perbedaan perhitungan pendapatan tabungan nasabah antara prinsip

konvensional dengan prinsip syari’ah pada Bank di Indonesia. “ Dengan dasar

pemikiran tersebut penelitian ini bertujuan untuk menganalisis sejauhmana

perbedaan perhitungan pendapatan tabungan nasabah antara prinsip

konvensional dengan prinsip syari’ah pada Bank Indonesia. Dari hasil analisa

dan menunjukkan bahwa pendapatan yang diperoleh oleh nasabah bank

konvensional lebih kecil dibandingkan dengan bank syari’ah sedangkan

pendapatan pada nasabah bank syari’ah pada tahun 2000 juga lebih kecil

dibandingkan pendapatan nasabah bank syari’ah pada tahun 2001.

2. Jurnal media Mahardika : Noerchoidah,SE,MM.

Judul : “ Analisis Faktor – Faktor Yang Mempengaruhi Tindakan Menabung

Pada Bank “X” Cabang Surabaya “.

Menyatakan bahwa adanya hubungan yang signifikan antara faktor – faktor

layanan, promosi, pendapatan nasabah, fasilitas kemudahan yang ditawarkan

terhadap tindakan seorang nasabah untuk menabung di tabungan bank “X”

Cabang Surabaya. Dari beberapa faktor yang mempengaruhi tindakan

Nasabah untuk menabung (terbatas pada factor yang teliti) ternyata factor

keamanan dana nasabah merupakan faktor yang memiliki pengaruh paling

besar.

3. Kurniawan :1993, dengan judul :

“ Faktor Yang Mempengaruhi Bagi Hasil, Tabungan Mudharabah Pada Bank

Muamalat Indonesia ”.

Menyatakan bahwa : secara simultan factor keuntungan bank (X1), dana yang

disimpan pada tabungan Mudharabah (X2) berpengaruh secara nyata terhadap

dana bagi hasil Tabungan Mudharabah, sedangkan secara parsial factor

keuntungan bank dan jumlah dana yang disimpan pada Tabungan Mudharabah

berpengaru secara nyata terhadap bagi hasil Tabungan Mudharabah.

Sedangkan jumlah pemegang rekening Tabungan Mudharabah tidak

berpengaruh secara nyata terhadap dana bagi hasil Tabungan Mudharabah, hal

tersebut dikarenakan dana yang ditabung mempunyai proporsi yang berbeda.

4. Ayuthia, 2004 dengan judul penelitian “ faktor-faktor yang mempengaruhi jumlah dana masyarakat dengan akad Mudharabah pada Bank Syari’ah

Mandiri di Indonesia. Atas dasar pemikiran tersebut penelitian ini bertujuan

untuk mengetahui pengaruh antara Nisbah (X1) nilai pembiayaan (X2) jumlah

kantor bank (X3) terhadap jumlah dana masyarakat dengan akad Mudharabah

(Y).Dari hasil analisis data menunjukkan bahwa variabel bebas secara

Mudharabah (Y). Sedangkan secara parsial menunjukkan Nisbah (X1) nilai

pembiayaan (X2) dan jumlah kantor bank (X3) berpengaruh nyata terhadap

jumlah dana masyarakat dengan akad Mudharabah (Y).

5. Niswatin, 2005 dengan judul penelitian “ analisis beberapa faktor yang mempengaruhi penghimpunan tabungan Mudharabah pada Bank syari’ah

Mandiri di Surabaya”. Penelitian ini secara simultan menunjukkan adanya

hubungan yang nyata antara variabel bebas : pendapatan perkapita, Nisbah

bagi hasil, Likuiditas bank dan Tingkat suku bunga. Bank umum berpengaruh

nyata terhadap jumlah tabungan Mudharabah pada Bank Syari’ah Mandiri di

Surabaya. Secara parsial, variabel pendapatan perkapita berpengaruh secara

nyata terhadap jumlah tabungan Mudharabah pada bank syari’ah Mandiri di

Surabaya. Sedangkan variabel nisbah bagi hasil tidak berpengaruh secara

nyata terhadap jumlah tabungan Mudharabah pada bank Syari’ah Mandiri di

Surabaya. Berdasarkan hasil pengamatan data Nisbah bagi hasil mangalami

penurunan. Secara parsial likuiditas bank berpengaruh secara nyata terhadap

jumlah tabungan Mudharabah pada bank syari’ah. Dan secara parsial tingkat

suku bunga bank umum tidak berpengaruh secara nyata terhadap jumlah

tabungan Mudharabah pada bank syari’ah mandiri di Surabaya.

2.1.1. Perbedaan Penelitian Terdahulu

Perbedaan dan persamaan peneliti yang dilakukan oleh peneliti pada

kesempatan kali ini berbeda dengan penelitian-penelitian sebelumnya. Perbedaan

penelitian yang dilakukan oleh peneliti terdahulu dengan penelitian yang

ruang lingkup yang digunakan, jumlah variabel yang digunakan untuk penelitian.

Berdasarkan penelitian terdahulu seperti yang telah disebutkan diatas, yang juga

merupakan dasar acuan untuk penelitian kali ini dengan judul “Faktor-faktor Yang

Mempengaruhi Penghimpunan Dana Pada Bank Syariah di Indonesia”, dengan

variabel terikat yang digunakan dalam penelitian ini adalah Penghimpunan Dana Bank Syariah (Y), sedangkan variabel bebas yang digunakan dalam penelitian ini adalah Tingkat Suku Bunga (X1), Nisbah Bagi Hasil (X2), Jumlah Kantor Bank (X3), Valuta Asing (X4). .

2.2 Landasan Teori 2.2.1. Pengertian Bank

Bank merupakan lembaga keuangan yang menerima deposit dan

menyalurkannya ke dalam kredit. Bank adalah sebagai intermediasi keuangan,

penghubung antara orang yang kelebihan modal dengan orang yang memerlukan

modal (Miskhin,2001).Kemudian menurut Undang – undang Nomor 10 tahun 1998, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat

dalam bentuk kredit atau bentuk – bentuk lainnya dalam rangka meningkatkan

taraf hidup masyarakat banyak. Berikut ini dikemukakan beberapa definisi bank

dari sumber lain :

1. “Bank adalah lembaga keuangan yang sangat penting peranannya didalam

proses penciptaan kredit yang dimiliki pengaruh besar terhadap kegiatan

2. “Bank adalah lembaga keuangan yang kegiatannya menarik uang dari

masyarakat yang membutuhkannya“. (Raharja, 1997 :66)

3. “Bank adalah suatu tempat untuk meminjam uang (kredit) bagi masyarakat

yang membutuhkannya. (Kasmir, 1994: 4)

Bank dalam menjalankan usahanya menghimpun dana dari masyarakat dan

menyalurkan kembali dalam berbagai alternative investasi. Sehubungan

dengan fungsi penghimpunan dana, bank sering pula disebut lembaga

kepercayaan. Maka bank merupakan suatu kegiatan perbankan yang banyak

diatur oleh pemerintah.

2.2.2. Fungsi Dan Tugas Bank

Bank yang bertindak sebagai keuangan memiliki fungsi sebagai

penghubung, penghimpun, penyalur, dan pelayan jasa dalam lalu lintas

pembayaran dan peredaran uang dimasyarakat yang bertujuan menunjang

pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan

pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan kesejahteraan

rakyat banyak.

Secara ringkas fungsi bank dapat dibagi menjadi sebagai berikut :

1) Penghimpunan Dana

Yang berarti untuk menjalankan fungsinya sebagai penghimpun dana,

maka bank memiliki beberapa sumber yang secara garis besar ada 3 sumber,

yaitu :

a) Dana yang bersumber dari bank sendiri yang berupa setoran modal waktu

b) Dana yang bersumber dari masyarakat luas yang dikumpulkan melalui

usaha simpanan giro, deposito, dan tabanas.

c) pinjaman dana yang berupa kredit likuiditas dan call money (dana yang

sewaktu – sewaktu dapat ditarik oleh yang meminjam ).

2) Penyalur atau pemberi kredit Bank

Dalam kegiatannya bank tidak hanya menyimpan dana akan tetapi

memanfaatkan dana itu untuk disalurkan kembali dalam bentuk kredit kepada

masyarakat yang memerlukan dana segar untuk usaha. Tentunya dalam

melaksanakan fungsi ini diharapkan bank akan mendapatkan sumber

pendapatan berupa bagi hasil atau dalam bentuk pengenaan bunga kredit.

Pemberian kredit akan menimbulkan resiko oleh sebab itu pemberiannya

harus benar – benar teliti dan memenuhi persyaratan.

3) Fungsi Investasi

Yaitu menyalurkan dana yang terkumpul oleh bank – bank untuk

membeli surat – surat berharga, penyertaan dan pemilikan harta tetap.

4) Memberikan Pelayanan jasa

Bank dalam mengembangan tugas sebagai pelayanan lalu lintas

pembayaran uang, untuk melakukan berbagai aktivitas kegiatannya antara lain

mengirim uang, cek wisata, kartu kredit dan pelayanan lainnya.

Sedangkan tugas pokok dari pada semua perbankan dibawah

binbingan BI ialah untuk menghimpun segala dana dari masyarakat guna

2.2.3. Sumber Dana Bank

Sumber – sumber dana bank adalah usaha bank dalam memperoleh dana

dalam memperoleh dana dalam rangka membiayai kegiatan operasinya. Dana

untuk membiayai operasi suatu bank dapat diperoleh dari berbagai sumber, yang

terdiri dari dana yang bersumber dari bank itu sendiri, dana yang bersumber dari

masyarakat luas, dan dana yang bersumber dari lembaga lain.

1. Dana Yang Bersumber Dari Bank Sendiri

Sumber dana yang berasal dari bank itu sendiri merupakan sumber

dana dari modal sendiri. Modal sendiri maksudnya adalah modal setoran dari

para pemegang saham. Di samping itu, pihak perbankan dapat pula

menggunakan cadangan – cadangan laba yang belum digunakan. Keuntungan

dari sumber dana sendiri adalah tidak perlu membayar bunga yang relative

lebih besar dari pada jika meminjam ke lembaga lain.

2. Dana Yang Berasal Dari Masyarakat Luas

Sumber dana ini merupakan yang terpenting bagi kegiatan operasi

suatu bank dan merupakan ukuran keberhasilan suatu bank jika mampu

membiayai operasinya dari dana ini. Sumber dana dari masyarakat luas ini

penting karena merupakan sumber dana yang paling utama bagi bank. Sumber

dana yang juga disebut dana pihak ketiga (DPK) ini disamping mudah untuk

mencarinya juga tersedia di masyarakat. Pencarian sumber dan ini paling

dominan asalkan dapat memberikan bunga dan fasilitas lainnya. Akan tetapi,

sumber dana ini relative lebih mahal jika dibandingkan dengan sumber dana

Secara umum kegiatan penghimpuan sumber dana ini terbagi menjadi

tiga jenis, yaitu simpanan giro, simpanan tabungan, dan simpanan deposito.

Pengertian simpanan menurut Undang – undang perbankan Nomor 10 tahun

1998 adalah dana yang dipercayakan oleh masyarakat kepada bank dalam

bentuk giro, deposito berjangka, sertifikat deposito, tabungan, atau yang dapat

dipersamakan dengan itu.

a. Simpanan Giro (Demand Deposit)

Simpanan giro merupakan simpanan pada bank yang penarikannya

dapat dilakukan dengan menggunakan cek atau bilyet giro. Kepada setiap

pemegang rekening giro akan diberikan bunga yang dikenal dengan nama

jasa giro.

b. Simpanan Tabungan (Saving Deposit)

Merupakan simpanan pada bank yang penarikannya sesuai dengan

persyaratan yang ditetapkan oleh bank. Penarikan tabungan dilakukan

dengan menggunakan buku tabungan, slip penarikan, kuitansi, atau Kartu

Anjungan Tunai Mandiri (ATM). Kepada pemegang rekening tabungan

yang diberikan bunga tabungan atas balas jasa tabungannya.

c. Simpanan Deposito (Time Deposite)

Merupakan simpanan pada bank yang memiliki jangka waktu

tertentu (jatuh tempo). Penarikannya pun dilakukan sesuai jangka waktu

2.2.4. Jenis Bank

Menurut undang-undang pokok perbankan No. 10 Tahun 1998 tentang

jenis bank, bank di Indonesia hanya terdiri atas dua jenis (Budisantoso, 2006 : 84) antara lain :

1. Bank Umum

Bank umum adalah bank yang melakukan kegiatan usahanya secara

konvensional atau berdasarkan prinsip sayari’ah yang dalam kegiatannya

memberikan jasa lalulintas pembayaran

2. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yank melaksanakan kegiatan usahanya

secara konvensional atau berdasarkan prinsip sayari’ah yang dalam kegiatanya

tidak memberikan jasa dalam lalulintas pembayaran.

Selain itu, di Idonesia juga terdapat bank sentral yakni Bank Indonesia

(BI) yang memiliki tujuan utama sebagaimana ditetapkan dalam UU NO. 23

Tahun 1999 pasal 7 yakni untuk mencapai dan memelihara kesetabilan nilai

rupiah. Selain itu pula B.I memiliki hak untuk mencuptakan serta mengedarkan

uang logam dan uang kertas, dan berfungsi sebagai lembaga pembina dan

pengawas bank-bank umum dan bank perkreditan rakyat, untuk mengetahui posisi

bank syariah di dalam bank umum dan bank perkreditan rakyat (BPR), di mana

bank syariah adalah bank yang menggunakan prinsip islam, jadi bank syariah bisa

pada bank umum atau pada bank perkreditan rakyat (BPR) karena syariah

digunakan sebagai prinsip, sehingga bank umum atau bank perkreditan rakyat

dapat mengaplikasikanya pada mekanisme kerja, serta memiliki peranan yang

2.2.4.1. Jenis- Bank Menurut Pembagian Bunga a) Bank Konvensional

Bank konvensinal merupakan bank yang menjalankan usahanya seperti

pemberian kredit, jasa-jasa lalu lintas, dan perbedaan uang secara

konvensional, dan di dalam ketentuan pemberian imbalan dalam bentuk

bunga.

b) Bank Syariah

Bank Syariah merupakan bank yang menjalankan kegitannya

memberikan jasa dalam lalu lintas pembayaran secara syariah dan didalam

ketentuan pemberian imbalan bank syariah memberikanya dalam bentuk bagi

hasil. Dengan demikian realisasi imbalan yang diterima nasabah akan

berbeda-beda setiap bulanya, menurut (Lewis, 2001: 64).

2.2.5. Bank Syari’ah

2.2.5.1. Pengertian Bank Syariah

Menurut ensiklopedi islam, Bank islam atau Bank Syariah adalah

lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa

dalam lalu lintas pembayaran serta peredaran uang yang mengoperasiannya

disesuaikan dengan prinsip-prinsip syariat islam.

Berdasarkan rumusan tersebut, Bank islam berarti bank yang tata

cara beroperasinya berdasarkan pada tata cara bermuamalat secara islam,

yakni mengacu kepada ketentuan-ketentuan Alquran dan Al-Hadits (Sumitro,

Perbankan syaria’ah dalam peristilahan dikenal dengan Islamic banking atau juga disebut dengan interest free banking atau selanjutnya disebut juga dengan bank syari’ah adalah lembaga keuangan atau perbankan

yang operasi dan produknya dikembangkan berdasarkan pada Al-Qur’an dan

Hadits Nabi SAW ( Antonio, 2003 ; 3 ).

Sedangkan menurut ensiklopedia islam, Bank syariah adalah

lembaga keuangan yang usaha pokoknya memberikan kredit (pembiayaan)

jasa-jasa dalam lalu lintas pembayaran serta peredaran uang yang

pengoperasiannya disesuaikan dengan prinsip syariat islam bukan saja

menyeluruh, tetapi juga universal komprehensif. (Sudarsono,2004 : 27) Menurut UU No.10 Tahun 1998 tentang perubahan UU No. 7 Tahun

1992 tentang perbankan, disebutkan bahwa Bank Syari’ah adalah bank umum

yang melaksankan kegiatan usaha berdasarkan prinsip syari’ah, termasuk unit

usaha syariah dan kantor cabang bank asing yang melakukan kegiatan usaha

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam

lalu lintas pembayaran.

Bank syariah merupakan lembaga keuangan yang berfungsi

memperlancar mekanisme ekonomi melalui aktivitas investasi atau jual beli,

serta memberikan pelayanan jasa simpanan bagi para nasabah. Tata cara

operasional bank syariah didasarakan pada tata cara bermuamalat secara islam,

yang mengacu kepada ketentuan – ketentuan Al-Qur’an dan Al Hadits.

Dari definisi diatas bank syariah dapat disimpulkan sebagai lembaga

lintas pembayaran yang tidak mengandalkan pada bunga sesuai dengan syariat

islam.

2.2.5.2. Fungsi dan Peran Bank Syariah

Fungsi dan peran bank syariah adalah sebagai berikut :

1. Manajer Investasi, bank syariah dapat mengelola investasi dana nasabah

2. Investor bank syariah, bank syariah dapat menginvestasikan dana yang

dimiliki maupun dana nasabah yang dipercayakan kepadanya.

3. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat

melakukan kegiatan-kegiatan jasa-jasa layanan perbankan sebagaimana

lazimnya.

4. Pelaksanaan kegiatan social sebagai ciri yang melekat pada entitas

keuangan syariah, bank islam juga memiliki kewajiban untuk

mengeluarkan dan mengelola (menghimpun, mengadministrasikan dan

mendistribusikan) zakat serta dana-dana social lainnya. (Lestari, 2006:34)

2.2.5.3. Sumber Dana Bank Syariah

Sumber dana yang diperoleh atau didapatoleh Bank Syariah

adalah sebagai berikut :

1. Modal Inti (Care Capital)

Modal ini adalah dana modal sendiri yaitu dana yang berasal dari para

pemegang saham bank, yakni pemilik bank. Pada umumnya dana modal

inti terdiri dari :

a. Modal yang disetor oleh para pemegang saham, sumber utama

dari modal peruusahaan adalah saham. Sumber dana ini hanya

akan timbul apabila pemilik menyertakan dananya pada bank

berikutnya dapat dilakukan oleh bank dengan mengeluarkan dan

menjual tambahan saham baru.

b. Cadangan, yaitu sebagaian laba bank yang tidak dibagi, yang

disishkan untuk menutup timbulnya resiko kerugian dikemudian

hari.

c. Laba ditahan, yaitu sebagian laba yang seharusnya dibagikan

kepada para pemegang saham, tetapi oleh para pemegang saham

sendiri diputuskan untuk ditanam kembali dalam bank.

2. Kuasi Ekuitas (mudharabah account)

Bank menghimpun dana berbagi hasil atas dasar prinsip mudharabah,

yaitu akad kerjasama antara pemilik dana dengan pengusaha untuk

melakukan bisnis sehari –hari. Keuntungan yang diperoleh dibagi antara

keduanya dengan perbandingan (nisbah) yang telah disepakati bersama. Kerugian financial menjadi beban pemilik dana, sedangkan pengelola

tidak memperoleh imbalan atas usaha yang dilakukan.

3. Dana Titipan atau Simpanan tanpa imbalan (Wadiah)

Yaitu dana pihak ketiga yang dititipkan pada bank, yang umumnya

berupa giro atau tabungan. Pada umumnya motivasi utama orang

menitipkan dana pada bank adalah untuk keamanan dana mereka dan

memperoleh keleluasan untuk menarik kembali dananya

sewaktu-waktu. Berbeda dengan tabungan mudharabah, bank syariah tidak memperjanjikan bagi hasil atas tabungan wadiah walaupun atas kemampuannya sendiri bank dapat memberi bonus kepada para

pemegang rekening titipan maupun tabungan wadiah adalah tergantung manajemen bank. Bonus biasanya hanya diberikan apabila bank

mengalami surplus pendapatan, setelah dikurangi pembagian hasil

2.2.5.4. Sejarah Berdirinya Bank Syariah

Secara Kolektif, gagasan berdirinya Bank Syariah di tingkat internasional, muncul dalam konferensi Negara-negara islam se-dunia, di

Kuala Lumpur Malaysia pada tanggal 21 sampai dengan 27 April 1969,

yang diikuti oleh 19 negara peserta.

Konferensi tersebut memutuskan beberapa hal yaitu :

1. Tiap keuntungan haruslah tunduk kepada hukum untung dan rugi,

jika tidak ia termasuk riba dan riba itu sedikit atau banyak

hukumnya haram.

2. Diusulkan supaya dibentuk suatu Bank Islam yang bersih dari

system riba dalam waktu secepat mungkin.

3. Sementara menunggu berdirinya suatu Bank islam, bank-bank

yang menerapkan bunga diperbolehkan beroperasi. Namun jika

benar-benar dalam keadaan darurat.

Pembentukan Bank Syariah semula memang banyak diragukan.

Pertama,banyak orang beranggapan bahwa system perbankan bebas

bunga (interest free) adalah sesuatu yang tak mungkin dan tak lazim. Kedua, adanya pertanyaan tentang bagaimana bank akan membiayai

operasinya. Tetapi di lain pihak, Bank Islam adalah satu alternative

system ekonomi islam (Sumitro,2003:8)

2.2.5.5. Latar Belakang Berdirinya Bank Syariah

Bank Syariah lahir sebagai salah satu solusi alternative terhadap

persoalan pertentangan antara bunga bank denganke riba. Dengan

demikian, kerinduan umat islam Indonesia yang ingin melepaskandiri

dari persoalan riba telah mendapat jawaban dengan lahirnya bank islam.

Bank islam lahir di Indonesia pada awal tahun 1990-an atau tepatnya

setelah ada UU No. 7 Tahun 1992, yang direvisi dengan UU Perbankan

No. 10 Tahun 1998, dalam bentuk sebuah bank yang beroperasi dengan

perkembangannya bank Indonesia mengeluarkan regulasi baru tentang

bank syariah melalui UU No. 23 Tahun 1999 tentang Bank Indonesia.

Dan pihak Bank Indonesia sendiri telah membentuk biro perbankan

syariah yang menjadi wadah bagi perbankan syariah yang ada di

Indonesia, dan saat ini biro tersebut telah ditingkatkan menjdi sebuah

direktorat.

Yang menjadi latar belakang pendirian bank syariah adalah:

1. Keinginan umat islam untuk menghindari dari riba dalam kegiatan

muamalahnya.

2. Keinginan umat islam untuk memperoleh kesejahteraan lahir dan batin

melalui kegiatan muamalah yang sesuai dengan perintah agama.

3. Keinginan umat islam untuk mempunyai alternative pilihan dalam

mempergunakan jasa-jasa perbankan yang dirasakan lebih sesuai.

Bank Islam diharapkan dapat memberikan sumbangan terhadap

pertumbuhan ekonomi masyarakat melalui pembiayaan-pembiayaan

yang dikeluarkan oleh bank islam. Melalui pembiayaan ini bank islam

dapat menjadi mitra dengan nasabah, sehingga hubungan bank islam

dengan nasabah tidak lagi sebagai kreditur dan debitur tetapi menjadi

hubungan kemitraan.

2.2.5.6. Konsep Bank Syariah

Pada Dasarnya konsep bank syariah dalam menjalankan

usahanya sama dengan bank konvensional lainnya seperti memberikan

kredit,jasa lalu lintas pembayaran, dan pembayaran uang. Tetapi bank

syariah dalam menjalankan usahanya tidak dapat dipisahkan dari konsep

konsep syariah yang mengatur produk dan operasionalnya. Salah satu

ketentuan syariah itu adalah bank syariah tidak menerapakan system

bunga pada berbagi produknya, dan ini merupakan yang paling mendasar

dari kedua konsep bank tersebut.

Dasar utama dari system perbankan islam, menurut Algaoud dan

a. Riba dilarang dalam semua transaksi

b. Bisnis dan investasi dijalankan berdasarkan aktivitas-aktivitas

yang halal.

c. Transaksi harus bebas dari unsur gharar (spekulasi atau

ketidakpastian).

d. Zakat harus dibayar oleh bank untuk dimanfaatkan masyarakat.

e. Semua aktivitas harus sejalan dengan prinsip-psrinsip

islam,dengan dewan khusus sebagai pengawas.

Bank Syariah dengan system bagi hasil dirancang untuk

mewujudkan terbinanya kebersamaan dalam menenggung resiko usaha

dan berbagi hasil usaha antara pemilik dana dan pengelola dana.

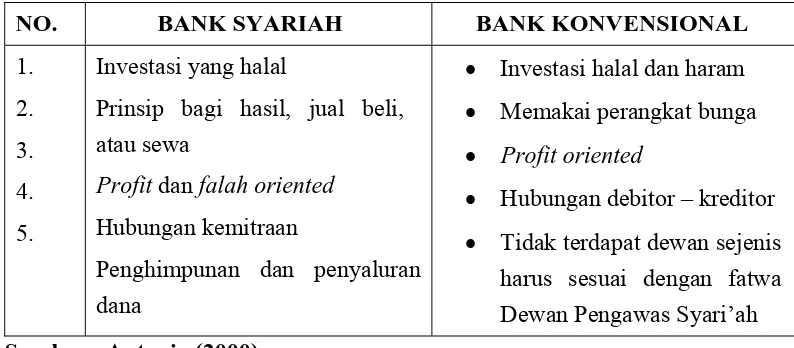

2.2.5.7. Perbedaan Bank Syari’ah Dan Bank Konvensional

Karakteristik yang membedakan bank syari’ah dengan bank

konvensional antara lain : tidak mengenal adanya konsep time value of money, tidak diperkenankan kegiatan yang bersifat spekulatif karena adanya

ketidakpastian, serta tidak diperkenankan dua transaksi dan dua harga untuk satu

barang Antonio (2001)

Sedang menurut Triyuwono (2002) perbedaan bank syariah dengan bank konvensional terletak juga pada resikonya. Resiko pelaksanaan bank ini

juga lebih besar daripada bank dengan sistem bunga, karena bagi hasil yang

diterapkan bank syari’ah kepada bank deposan tergantung dari seberapa besar

profit yang diperoleh oleh bank syari’ah. Sedangkan seberapa profit yang

diperoleh oleh bank syariah itu tergantung dari seberapa besar keberhasilan bisnis

para pengusaha yang mendapatkan pembiayaan dari bank syariah. Berbeda

pasti dari bank. Jika bank itu rugi atau untung, para deposan tetap memperoleh

return yang pasti. Namun, system bunga bersifat lebih eksploitatif karena tidak melihat kondisi ekonomi riil dari pengusaha. Di sisi lain system syari’ah lebih

adil karena hasil yang diperoleh tergantung pada keberhasilan pengusaha yang

mendapatkan pembiayaan pembiayaan dari bank syari’ah. Secara umum

perbandingan antara bank syari’ah dengan bank konvensional disajikan dalam

table berikut :

Tabel 1 Perbandingan Antara Bank Syari’ah dengan Bank Konvensional

NO. BANK SYARIAH BANK KONVENSIONAL

1.

Prinsip bagi hasil, jual beli, atau sewa

Profit dan falah oriented Hubungan kemitraan

Penghimpunan dan penyaluran dana

Investasi halal dan haram

Memakai perangkat bunga

Profit oriented

Hubungan debitor – kreditor

Tidak terdapat dewan sejenis harus sesuai dengan fatwa Dewan Pengawas Syari’ah

Sumber : Antonio (2000)

2.2.5.8.Kegiatan Usaha Bank Syari’ah

Berdasarkan surat keputusan Direksi Bank Indonesia Nomor 32/34/KEP/DIR 12 Mei 1999 tentang bank. Berdasarkan prinsip syari’ah, prinsip usaha kegiatan bank syari’ah antara lain :

1. Hiwalah (Alih hutang piutang)

Tujuan fasilitas ini adalah untuk membantu supplier mendapat modal tunai agar dapat melanjutkan produksinya.

Tujuan akad Rahn adalah untuk memberikan jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan.

3. Qardh

Qard adalah penyediaan dana atau tagihan antara bank syariah dengan pihak peminjam yang mewajibkan pihak peminjam melakukan pembayaran

sekaligus atau secara cicilan dalam jangka waktu tertentu.

4. Wakalah (Perwakilan)

Wakalah dalam aplikasi perbankan syariah terjadi apabila nasabah

memberikan kuasa kepada bank untuk mewakili dirinya dalam melakukan

pekerjaan jasa tertentu L/C (letter of credit), inkaso, dan transfer uang. 5. Kafalah (Garansi Bank)

Garansi bank dapat diberikan dengan tujuan untuk menjamin pembayaran

suatu kewajiban pembayaran. Bank dapat memberi syarat kepada nasabah

untuk menempatkan sejumlah dana untuk fasilitas ini sebagai rahn. Bank

dapat pula menerima dana tersebut dengan prinsip wadiah.

2.2.5.9. Produk Penghimpunan Dana Bank Syari’ah

Produk dari penghimpunan dana bank syariah, menurut kasmir terbagi

atas dua akad yakni Wadiah dan Mudharabah antara lain:

1. Al-wadiah

Wadiah dapat diartikan sebagai titipan murni dari suatu pihak kepihak

yang lain, baik individu maupun badan badan hukum yang harus dijaga dan

dikembalikan kapan saja. Dalam produk bank syariah dapat dikembangkan

a. Yad Al-Amanah, yaitu pihak penyimpan tidak bertanggung jawab atas

kehilangan atau kerusakan yang terjadi pada asset titipan. Selama hal

ini bukan akibat dari kelalaian atau kecerobohan yang bersangkutan

dalam memelihara barang titipan.

b. Yad Al-Dhamanah, yaitu pihak penyimpan yang bertanggung jawab

atas segala kehilangan atau kerusakan yang terjadi pada barang

tersebut. Bank sebagai penerima simpanan dapat memanfaatkan

Al-Wadiah untuk tujuan Current Accaunt (Giro), dan Saving Account

(Tabungan Berjangka).

2. Al-Mudharabah

Adalah akad kerja sama usaha antara dua pihak yakni pertama

(shohibul Maal) yang menyediakan seluruh modal, sedangkan pihak lain

menjadi pengelola keuntungan usaha secara Mudharabah dibagi menurut

kesempatan yang ditanggung oleh pemilik modal selama kerugian bukan

akibat kelalaian si pengelola.Secara umum Mudharabah terbagi menjadi dua

jenis yakni :

a. Mudharabah Mutlaqah adalah bentuk kerja sama antara dua pihak

yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis

usaha, waktu, dan daerah bisnis

b. Mudharabah Muqayyadah adalah pihak kedua dibatasi dengan

batasan jenis usaha, waktu, dan tempat usaha. Kecenderungan umum

Mudharabah biasanya diterapkan pada produk – produk pembiayaan

dan pendanaan. Adapun pada siswa pembiayaan Mudharabah

diterapkan untuk :

1. Pembiayaan modal kerja, seperti modal kerja perdagangan dan jasa

2. Investasi khusus, merupakan sumber dana khusus dengan penyaluran

yang khusus dengan syarat-syarat yang telah ditetapkan oleh pihak

pertama.

2.2.6. Tingkat Suku Bunga 2.2.6.1. Pengertian Suku Bunga

Tingkat suku bunga dapat diartikan sebagai tingkat balas jasa yang

diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang

membeli atau menjual produknya.

Menurut Kem dan Gultman, menganggap suku bunga merupakan sebuah

harga dan sebagaimana harga lainnya maka tingkat suku bunga ditentukan oleh

interaksi antara permintaan dan penawaran. (Laksomo, 2001 : 128). Suku bunga

dibedakan menjadi 4, yaitu :

1. Suku Bunga Nominal

yaitu suku bunga yang dapat diamati di pasaran.

2. Suku Bunga Riil

Yaitu suku bunga yang secara konsep diukur tingkat pengembaliannya setelah

dikurangi inflasi.

Yaitu suku bunga yang jatuh tempo satutahun atau kurang.

Bunga bank dapat juga diartikan sebagai harga yang harus dibayar kepada

nasabah (yang memiliki simpanan) dengan harga yang harus dibayar oleh

nasabah kepada bank (nasabah yang memperolah pinjaman, sehingga

besar-kecilnya tingkat suku bunga akan berpengaruh pada tingkat suku bunga simpanan

dan tingkat suku bunga pinjaman. (Boediono, 2001).

Dengan menurunnya tingkat suku bunga pinjaman, maka masyarakat akan

mencari alternative lain untuk menempatkan dananya, apakah untuk investasi atau

ditempatkan di bank lain yang tidak menggunakan system bunga, yaitu pada bank

syariah.

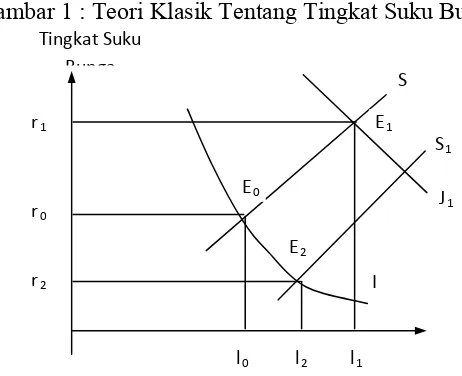

2.2.6.2. Teori Klasik Tentang Tingkat Suku Bunga

Menurut teori klasik tabungan merupakan fungsi dari tingkat suku bunga.

Makin tinggi tingkat suku bunga, maka makin tinggi pula keinginan masyarakat

untuk menabung artinya pada tingkat suku bunga yang lebih tinggi masyarakat

terdorong untuk mengorbankan atau mengurangi pengeluaran untuk konsumsi

guna menambah tabungan. Investasi juga merupakan fungsi dari tingkat suku

bunga. Makin tinggi tingkat suku bunga, maka keinginan untuk melakukan

investasi juga makin kecil, sebab tingkat pengembalian dan penggunaan dana

juga makin besar. Tingkat suku bunga dalam keadaan seimbang (artinya tidak ada

dorongan untuk naik atau turun) akan tercapai apabila keinginan menabung

Gambar 1 : Teori Klasik Tentang Tingkat Suku Bunga

Jumlah uang yang ditabung dan di investasikan

Kurva S adalah kurva penawaran dana modal (tabungan) dan I adalah

kurva permintaan dana modal (investasi). Keseimbangan tercapai pada titik Eo

dan ini menunjukkan bahwa jumlah dana modal yang akan diinvestasikan sebesar

0Io dan tingkat bunga sebesar 0ro. Kalau dimisalkan permintaan dana modal

tetap besar S, keseimbangan berpindah ke E1 yang berarti tingkat bunga naik dari

0ro menjadi 0r1 dan dana yang diinvestasikan bertambah dari 0Io menjadi 0I1,

dan apabila permintaan dana modal tetap sebesar 1, tetapi penawarannya

bertambah menjadi S1, maka keseimbangan berpindah ke E2. Dengan demikian

perubahan tersebut menyebabkan tingkat bunga turun dari 0rO. Menjadi 0r2 dan

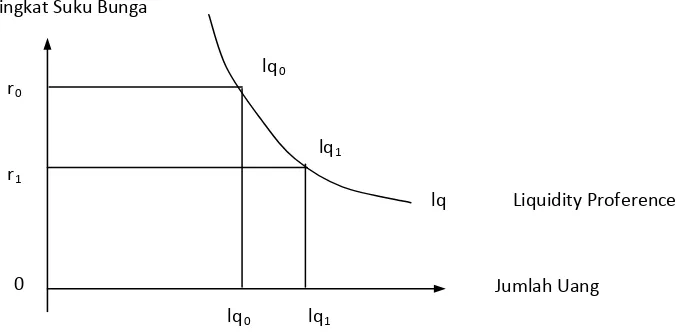

2.2.6.3. Teori Keynes Tentang Tingkat Suku Bunga

Pandangan Keynes tentang tingkat suku bunga adalah suku bunga

merupakan fenomena moneter yang ditentukan dari permintaan dan penawaran

yang terjadi dipasar uang. Permintaan akan uang dalam teori Keynes

dikemukakan dalam teori liquidity preference, yaitu permintaan keatas uang oleh

masyarakat dalam perekonomian. Keynes menyatakan bahwa permintaan uang

oleh masyarakat mempunyai 3 motifasi / tujuan yaitu :

1. Motif spekulasi yaitu permintaan akan uang untuk ditanamkan dalam bentuk

saham-saham atau surat berharga lainnya.

2. Motif transaksi yaitu permintaan akan uang untuk memenuhi dan melancarkan

konsumsi yang akan dilakukan.

3. Motif barjaga-jaga yaitu permintaan akan uang untuk memenuhi

pembayaran-pembayaran yang tidak terduga atau diluar rencana.

Lihat gambar dibawah, dalam kurva teori Keynes tentang tingkat suku

bunga, kurva LP menunjukkan bahwa pada waktu jumlah uang sebesar 0M0,

maka tingkat suku bunga sebesar 0r0 dan pada waktu jumlah uang bertambah dari

0Mo menjadi 0M1 tingkat bunga turun dari 0ro menjadi 0r1 ini menunjukkan

bahwa semakin banyak jumlah uang yang beredar, maka semakin rendah tingkat

bunga. Kurva Mo dan M1 adalah jumlah uang yang beredar dan bentuknya elastis

tidak sempurna karena pada suatu waktu tertentu jumlah uang adalah tetap.

Gambar 2 : Teori Keynes Tentang Tingkat Suku Bunga

Sumber : Sukirno, Sadono, 1995, Pengantar Teori Mikro Ekonomi Edisi 11 Raja Grafindo Persada, Jakarta. Hal. 384

2.2.6.4. Faktor – Faktor Yang Mempengaruhi Tingkat Suku Bunga

Faktor – faktor utama yang mempengaruhi besar kecilnya penetapan suku

bunga adalah sebagai berikut :

1.Kebutuhan dana

Apabila bank kekurangan dana, sementara permohonan pinjaman

meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat

terpenuhi dengan meningkatkan suku bunga simpanan.

Peningkatan bunga simpanan secara otomatis akan pula meningkatkan

bunga pinjaman. Namun apabila dana yang ada simpanan banyak

sementara permohonan simpanan sedikit maka bunga simpanan akan

2.Persaingan

Dalam memperebutkan dana simpanan, maka disamping faktor promosi,

yang paling utama pihak perbankan harus memperhatikan pesaing.

Dalam arti jika untuk bunga simpanan rata – rata 16% maka, jika hendak

membutuhkan dana cepat sebaiknya bunga simpanan kita naikkan di atas

bunga pesaing misalnya 16%. Namun sebaliknya untuk bunga pinjaman

kita harus berada di bawah bunga pesaing.

3.Kebijakan Pemerintah

Dalam arti baik untuk bunga simpanan maupun bunga pinjaman kita

tidak boleh melebihi bunga yang sudah ditetapkan oleh pemerintah.

4.Target laba yang diinginkan

Sesuai dengan target laba yang diinginkan, jika laba yang diinginkan

besar maka bunga pinjaman ikut besar dan sebaliknya.

5.Jangka waktu

Semakin panjang jangka waktu pinjaman, maka akan semakin tinggi

bunganya, hal ini disebabkan besarnya kemungkinan resiko dimasa

mendatang. Demikian pula sebaliknya jika pinjaman berjangka pendek,

maka bunganya relatif lebih rendah.

Semakin likuid jaminan yang diberikan, maka semakin rendah bunga

kredit yang dibebankan dan sebaliknya. Sebagai contoh jaminan sertifikat

deposito berbeda dengan jaminan sertifikat tanah. Alasan utama

perbedaan ini adalah dalam hal pencairan jaminan apabila kredit yang

diberikan bermasalah. Bagi jaminan yang likuid seperti sertifikat

deposito atau rekening giro yang dibekukan akan lebih mudah untuk

dicairkan jika dibandingkan dengan jaminan tanah.

7.Reputasi perusahaan

Bonafiditas suatu perusahaan yang akan memperoleh kredit sangat

menentukan tingkat suku bunga yang akan dibebankan nantinya, karena

biasanya perusahaan yang bonafit kemungkinan resiko kredit macet

dimasa mendatang relatif kecil dan sebaliknya.

8.Produk yang kompetitif

Maksudnya adalah produk yang dibiayai tersebut laku di pasaran. Untuk

produk yang kompetitif, bunga kredit yang diberikan relatif rendah jika

dibandingkan dengan produk yang kurang kompetitif .

9.Hubungan baik

Biasanya bank menggolongkan nasabahnya antara nasabah utama

(primer) dan nasabah biasa (sekunder). Penggolongan ini didasarkan

pada keaktifan serta loyalitas nasabah yang bersangkutan terhadap bank.

bank, sehingga dalam penentuan suku bungapun berbeda dengan nasabah

biasa.

10.Jaminan pihak ketiga

Dalam hal ini pihak yang diberikan jaminan kepada penerima kredit.

Biasanya jika pihak yang memberikan jaminan bonafit, baik dari segi

kemampuan membayar, nama maupun loyalitasnya terhadap bank,

maka bunga yang dibeban pun juga berbeda. Demikian pula

sebaliknya jika penjamin pihak ketiganya kurang bonafit atau tidak

dapat dipercaya, maka mungkin tidak dapat digunakan sebagai

jaminan pihak ketiga oleh pihak perbankan.(Kasmir, 2004 : 122 – 124)

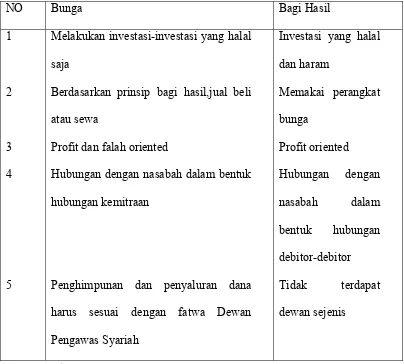

2.2.6.5. Perbedaan Bunga Dan Bagi Hasil

Telah diuraikan sebelumnya berbagai pertimbangan masyarakat dalam menentukan pilihan terhadap lembaga keuangan bank (khususnya bank non

syariah) baik yang menyangkut factor ekonomi maupun non ekonomi.

Faktor keuntungan, hadiah (factor ekonomi) cukup mempengaruhi

responden dalam menentukan keputusan. Sementara itu factor pelayanan,

keterjangkauan atau lokasi, keamanan lingkungan keluarga, psikologis

langkah-langkah atau sikap masyarakat (non nasabah Bank Syariah) ketika

akan menjatuhkan pilihan pada perbankan syariah sebagai lembaga

keuangan tempat menabung atau pembiayaan.

Faktor pertama yang patut diperhatikan adalah informasi tentang bank

Syariah tersebut. Sekitar 63,6% menyatakan bahwa keputusan untuk

memilih Bank cukup dipengaruhi oleh informasi intens, hanya 7% yang

menyikapi bahwa factor informasi kurang releven dengan keputusan untuk

memilih Bank Syariah, maka factor informasi kepada masyarakat menjadi

kata kunci.

Faktor kedua yang cukup mempengaruhi keputusan responden adalah

factor rasionalitas. Faktor- factor tersebut tidak hanya meliputi aspek

ekonomi saja, namun juga factor non ekonomi, pertimbangan agama, dan

factor non ekonomi, pertimbangan agama, dan factor rasional lainnya.

Sejumlah 60,8% menyatakan bahwa keputusan untuk memilih Bank

Tabel 2:Perbedaan Bunga Dan Bagi Hasil

Melakukan investasi-investasi yang halal

saja

Berdasarkan prinsip bagi hasil,jual beli

atau sewa

Profit dan falah oriented

Hubungan dengan nasabah dalam bentuk

hubungan kemitraan

Penghimpunan dan penyaluran dana

harus sesuai dengan fatwa Dewan

Pengawas Syariah

Sumber : Antonio,2001 Bank Syariah Dari Teori Ke Prakti, Penerbit Gema Insani, Jakarta, Halaman 34.

2.2.7.1. Pengertian Bagi Hasil

Bagi hasil adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi

dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan (Antonio,2001 : 90)

2.2.7.2. Sistem Bagi Hasil

Salah satu perbedaan prinsip antara bank syariah dengan bank

konvensional adalah pada tata cara atau ketentuan pemberian imbalan dalam

bentuk bunga, sedangkan bank syariah memberikannya dalam bentuk bagi hasil.

Dengan demikian realisasi imbalan yang diterima nasabah akan berbeda beda.

Setiap bulannya, tergantung dari pendapatan hasil investasi yang dilakukan pada

bulan bersangkutan. Sistem bagi hasil diperbolehkan dalam islam, sementara

bunga tidak, adalah karena dalam sistem bagi hasil yang ditetapkan sebelumnya

hanyalah rasio (nisbah), bukan tingkat keuntungannya.

Menurut Antonio ( 2001 :139) dalam perjalanan prinsip bagi hasil, ada beberapa factor penting yang menentukan besar kecilnya presentase keuntungan

yang akan dibagikan antara pihak bank dan penabung maupun dengan peminjam

dana. Faktor-faktor tersebut adalah :

1. Invesment Rate, merupakan persentase aktual dana yang diinvestasikan dari total dana bank.

2. Jumlah dana yang tersedia untuk di investasikan, merupakan jumlah

investment rate dilakukan dengan jumlah dana aktual yang

dugunakan.

3. Nisbah bagi hasil (Profit Sharing Ratio)

Pada dasarnya menurut Muhammad (2002 : 110), bank bagi hasil memberikan keuntungan pada deposan dengan pendekatan Loan To Deposit Ratio (LDR). Sedangkan bank konvensional dengan pendekatan biaya, artinya dalam mengakui pendapatan, Bank syariah

menimbang rasio antara dana pihak ketiga dan pembiayaan yang

diberikan, serta pendapatan yang dihasilkan dari perpaduan dua hal

tersebut. Sedangkan bank konvensional langsung menganggap semua

bunga yang diberikan adalah biaya, tanpa memperhitungkan berapa

pendapatan yang dapat dihasilkan dari dana yang dihimpun tersebut.

Maka dalam hal ini, bank syariah terhadap unsur ketidakpastian dalam

memperoleh keuntungan, karena beberapa rupiah pendapatan riil yang

akan diperoleh nasabah sangat bergantung kepada pendapatan yang

akan diperoleh bank.

Maka agar dapat tetap tersaing dengan bank konvensional, bank syariah

memberikan special nisbah yang kira kira indikasinya sama dengan special rate pada bank konvensional. Caranya dengan mengurangi porsi bank atau dengan

kata lain menambah biaya bagi hasil dan pihak ketiga. Special nisbah yang diberikan hendaklah memperhatikan hal-hal sebagai berikut (Muhammad, 2002;111).

Bobot

Pendapatan

Rata-rata saldo

Besarnya keuntungan yang diterima deposan berdasarkan proporsi / rasio

yang telah disepakati. Maka untuk mengetahui besarnya keuntungan yang

diperoleh dari tabungan Mudharabah, dihitung dengan rumus :

Saldo rata – rata tabungan nasabah X pandapatan bank X Rasio

saldo rata – rata tabungan pada bank

(Harijanto, 1999 : 74) Dari rumus diatas dapat diketahui apabila rasio bagi hasil yang

ditawarkan Bank Syariah semakin tinggi, maka tingkat keuntungan yang

diperoleh nasabah semakin besar. Hal ini mempengaruhi minat nasabah

untuk menabung di Bank Syariah.

2.2.7.3. Jenis-Jenis Bagi Hasil

Secara syariah ada dua jenis bagi hasil dalam system bank syariah

yaitu mudharabah dan musyarakah. Diantara kedua jenis ini maka mudharabah

adalah jenis yang paling umum digunakan. Berdasarkan jenis ini, bank islam

akan berfungsi sebagai mitra, baik dengan penabung maupun dengan

peminjam dana. Dengan penabung bank akan bertindak sebagai pengelola

dana dan disisi lain, dengan peminjam dana bank akan bertindak sebagai

pemilik dana. Mereka pun sepakat berbagi keuntungan dan kerugian.

Produk pembiayaan syariah yang didasarkan prinsip bagi hasil :

1. Musyarakah

Musyarakah (shirkah / sharikah) adalah perjanjian diantara pemilik dana / modal untuk mencampurkan modal mereka pada suatu usaha tertentu, dengan

pembagian keuntungan diantara pemilik modal berdasarkan nisbah yang telah

disepakati sebelumnya. Musyarakah dapat bersifat tetap atau temporer dengan penurunan secara periodik atau sekaligus diakhir masa proyek. Dengan

merangkum seluruh kombinasi dari bentuk kontribusidari setiap pihak dengan

atau tanpa batasan waktu menjadikan produk ini sangat fleksibel.

2. Mudharabah

Mudharabah adalah perjanjian antara penanam dana dan pengelola dana untuk melakukan kegiatan usaha tertentu, dengan pembagian keuntungan

antara kedua belah pihak berdasarkan nisbah yang telah disepakati

sebelumnya. Mudharabah merupakan bentuk kerjasama antara dua belah pihak atau lebih dimana pemilik modal (shahibul maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian keuntungan. Bentuk ini menegaskan kerjasama dengan kontribusi 100 persen

modal dari Shahibul maal dan keahlian dari mudharib.

2.2.7.5. Hubungan Nisbah Bagi Hasil Dengan Tabungan Masyarakat

Bagi hasil memberikan kontribusi dana dengan kesepakatan antara pihak

Bank dan Nasabah bahwa keuntungan dan resikoakan ditanggung bersama sesuai

Dengan kesepakatan tersebut nasabah akan lebih terasa nyaman untuk

menabung. Selain itu didukung dengan berbagai keuntungan bagi hasil yang

antara lain : Bank akan lebih selektif dan hati-hati mencari usaha yang benar

benar halal,aman dan menguntungkan. Hal ini karena keuntungan yang riil dan

benar-benar terjadi itulah yang akan dibagikan, bank akan menikmati

peningkatan dalam jumlah tertentu pada saat keuntungan usaha nasabah

meningkat dan lain-lain.

Bagi hasil merupakan pola kerjasama ekonomi yang menjadi unggulan

bank syariah. Karena itu, tidak mengherankan jika banyak masyarakat yang

mengidentifikasikan bank syariah sebagai “bank bagi Hasil”. Bagi hasil dianggap

lebih mampu menjamin keadilan antar pelakunya, dimana keadilan tersebut

merupakan hakekat perekonomian islam.

2.2.8. Jumlah Kantor Bank 2.2.8.1.Kantor Bank Syariah

Bank syariah adalah lembaga bank yang dikelola dengan dasar syariah

(Muhammad, 2002 : 147).

Yang dimaksud dengan jenis kantor bank syariah dapat dilihat dari

kegiatan jasa-jasa bank yang ditawarkan dalam suatu cabang bank berdasarkan

prinsip syariah. Luasnya kegiatan ini tergantung dari kebijaksanaan kantor

pusat bank tersebut. Disamping itu besar kecilnya kegiatan cabang bank

Melihat perkembangan riil bank syariah membuat bank konvensional

membuka bank syariah (Islamic Windows). Banyak sedikitnya kantor bank sangatmempengaruhi besar kecilnya tingkat operasional suatu bank.

Adapun beberapa jenis kantor bank syariah yang dimaksud :

1) Kantor Pusat

Merupakan kantor semua kegiatan perencanaan sampai pada pengawasan

terdapat dikantor ini, setiap bank memiliki satu kantor pusat dan kantor

pusat tidak melakukan kegiatan operasional sebagaimana kantor bank

lainnya, akan tetapi mengendalikan jalannya kebijaksanaan terhadap

kantor cabang-cabangnya.

2) Kantor Unit Usaha Syariah

Merupakan salah satu kantor yang berfungsi sebagai kantor induk dari

seluruh kantor cabang syariah. Unit tersebut beradadi kantor pusat bank

dan dipimpin oleh seorang anggota direksi atau penjabat satu tingkat di

bawah direksi.

3) Kantor Cabang Syariah

Merupakan kantor bank yang secara langsung bertanggung jawab kepada

kantor pusat bank yang bersangkutan dengan alamat tempat usaha yang jelas

dimana kantor cabang tersebut melakukan kegiatan usaha berdasarkan

prinsip syariah.

Kantor dibawah kantor cabang yang kegiatan usahanya membantu kantor

cabang induknya dan melakukan kegiatan usaha berdasarkan prinsip

syariah.

5) Kantor Kas Syariah

Merupakkan kantor bank yang paling kecil dimana kegiatannya hanya

meliputi teller atau kasir saja, dengan kata lain kantor kas hanya

melakukan sebagaian kecil dari kegiatan perbankandan berada di bawah

cabang pembantu atau cabang penuh dan melakukan kegiatan usahanya

berdasarkan prinsip syariah.

Dasar kantor pendirian syariah di Indonesia UU No 10 Tahun 1998 Pasal

6 mendirikan cabang bank umum yang melakukan kegiatan secara konvensional

dapat juga melakukan kegiatan usaha dengan berdasarkan prinsip syariah

meliputi:

1. Pendirian kantor cabang atau dibawah kantor cabang.

2. Penghasilan kantor cabang atau dibawah kantor cabang yang melakukan

kegiatan usah berdasarkan prinsip syariah.

Bank syariah harus memenuhi peraturan dan persyaratan perbankan yang

berlaku pada umumnya, antara lain :

a. Ketentuan perjanjian dalam pengembangan usaha, seperti pembukaan cabang

dari kegiatan devisa.

b. Kegiatan pelaporan ke Bank Indonesia.

d. Pengawasan atas prestos, pemodalan, manajemen, sentabilitas, likuiditas, dan

factor- factor yang lainnya.

e. Penggunaan sangsi atas pelanggaran ( Muhammad, 2002 : 75 ).

Kantor – kantor cabang dan bank umumnya konvensional pada dasarnya

merupakan unit yang mempunyai pencatatan dan pembukuan yang terpisah dari

kantor – kantor konvensional. Oleh karena itu dibutuhkan suatu unit usaha

syariah yang berfungsi sebagai kantor induk dari seluruh kantor cabang syariah.

Unit tersebut berada dipusat bank. Secara umum tugas syariah mencakup :

1. Mengatur dan mengawasi seluruh kegiatan kantor bank syariah.

2. melaksankan dalam rangka pengelolaan dan penempatan dana yang

bersumber dari kantor – kantor cabang bank syariah.

3. Menyusun laporan keuangan konsolidasi dari seluruh kantor – kantor cabang

syariah. (Muhammad, 2002 :179).

Pembukaan kantor cabang syariah dapat dilakukan dengan 3 cara yaitu :

1. Pembukaan kantor cabang dengan mendirikan kantor cabang baru.

2. Perubahan kantor cabang yang ada menjadi kantor cabang syariah.

3. Peningkatan status kantor cabang pembantu menjadi kantor cabang syariah.

Pengembangan jaringan perbankan syariah, terutama ditujukan untuk

menyediakan akses yang lebih luas kepada masyarakat dalam mendapatkan

pelayanan jasa bank syariah (Antonio, 2001 : 229).

Pengembangan jaringan kantor bank syariah diperlukan dalam rangka

perluasan. Jangkauan pelayanan kepada masyarakat. Dengan demikian jelas

bahwa banyaknya jumlah jaringan kantor bank juga bank meningkatkan efisien

usaha perkembangannya. Jaringan kantor bank syariah juga diharapkan dapat

dan mendorong inovasi penduduk dan jasa perbankan syariah. (Antonio, 2001 : 226).

2.2.8.2. Hubungan Jumlah Kantor Bank Dengan Tabungan Masyarakat Jumlah kantor bank yang meliputi, kantor pusat, kantor cabang, kantor

cabang pembantu, dan kantor kas. Hal-hal yang berhubungan dengan lembaga

keuangan ditentukan pula oleh jaringan kantor lembaga-lembaga keuangan yang

bersangkutan, serta kemudahan pelayanannya.

Dengan semakin banyaknya jumlah bank-bank umum yang didirikan,

maka akan sangat berpengaruh di dalam upaya penyerapan dana masyarakat pada

lembaga keuangan bank. Jumlah kantor bank berkaitan dengan kemudahan

fasilitas yang ditawarkan pada masyarakat. Upaya ini ditunjang dengan adanya

peningkatan teknologi dalam pelayanan terhadap masyarakat, sehingga akan

membawa peluang atau kesempatan serta menambah minat masyarakat untuk

menabung. Hal ini tentunya juga ditunjang dengan produk-produk perbankan

yang memanjakan para nasabah. Selain itu untuk menarik minat masyarakat pada

bank perlu juga dikembangkan jaringan kantor cabang dan cabang pembantu

yang cukup luas dan dapat dijangkau oleh seluruh lapisan masyarakat.

2.2.9. Kurs Valuta Asing

2.2.9.1. Pengertian Kurs Valuta Asing

Kurs adalah pertukaran antara dua mata uang yang berbeda dan terdapat

Kurs atau nilai tukar adalah jumlah atau harga mata uang domestik dari

mata uang luar negeri (asing) atau rasio antara satu unit (satuan) mata uang dan

jumlah mata uang yang lain pada waktu tertentu. (Salvatore, 2004 : 140)

Kurs adalah nilai tukar suatu mata uang dengan mata uang negara lainnya

yang ditetapkan (Sukirno, 2002 : 103)

Sifat kurs valuta asing sangat tergantung dari sifat pasar, apabila transaksi

jual beli valas dapat dilakukan secara bebas, maka kurs valas akan berubah-ubah

sesuai dengan perubahan permintaan dan penawaran. Apabila pemerintah

menjalankan kebijaksanaan stabilisasi kurs, tetapi tidak dengan mempengaruhi

transaksi swasta, maka kurs ini hanya akan berubah-ubah dalam batas yang kecil,

meskipun batas-batas ini dapat diubah dari waktu ke waktu, pemerintahan yang

dapat menguasai sepenuhnya transaksi valas. (Nopirin, 2000 : 172)

Valuta asing (valas) atau foreign exchange ( FOREX) atau foreign

currency adalah mata uang asing atau alat pembayaran lainnya yang digunakan

untuk melakukan atau membiayai transaksi ekonomi keuangan internasional dan

yang mempunyai catatan kurs resmi pada bank sentral. (Hamdy, 1999 : 16 ) Dengan demikian dapat disimpulkan bahwa kurs merupakan perbandingan

nilai mata uang sehinngga untuk mendapatkan mata uang maka harus menukarkan

mata uang tersebut dengan mata uang negara lain agar memperoleh satu unit mata

uang asing.