BANGUNAN MENURUT UNDANG-UNDANG NOMOR 12 TAHUN 1985 DENGAN KEBIJAKAN KHARAJ PADA MASA

UMAR BIN KHATTAB

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana Ekonomi (S.E) Pada Jurusan Ekonomi Islam Fakultas Ekonomi Dan Bisnis Islam

Universitas Islam Negeri Alauddin Makassar Oleh :

MUH. MIFTAHUL KHAER NIM. 90100115009

JURUSAN EKONOMI ISLAM

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI ALAUDDIN MAKSSAR

2021

KATA PENGANTAR

Alhamdulillah „ala kulli hal, segala puji bagi Allah SWT yang telah

memberikan berkah dan petunjukNya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “ANALISIS KOMPORATIF KETENTUAN PAJAK BUMI DAN BANGUNAN MENURUT UNDANG- UNDANG NOMOR 12 TAHUN 1985 DENGAN KEBIJAKAN KHARAJ PADA MASA UMAR BIN KHATTAB”. Shalawat dan salam selalu terikirim kepada Baginda Nabi Muhammad SAW yang mengantarkan manusia ke jalan yang di ridhai Allah SWT.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat- syarat guna mencapai gelar sarjana di Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Alauddin Makassar. Penulis menyadari bahwa penulisan skripsi ini tidak dapat terselasaikan tanpa dukungan dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada :

1. Rektor UIN Alauddin Makassar, Prof. Hamdan Juhannis, M.A.,Ph.D. Wakil rektor bidang akademik dan pengembangan lembaga, Prof. Dr. Mardan, M.Ag.

Wakil rektor bidang Administrasi Umum dan perencanaan keuangan , Dr.

Wahyuddin, M.Hum. Wakil rektor bidang kemahasiswaan , Prof. Dr.

Darussalam, M.Ag. Wakil rektor bidang kerjasama, Dr. H. Kamaluddin Abunawas, M.Ag beserta jajarannya.

ii

2. Prof. Dr. H. Abustani Ilyas, M.Ag. selaku Dekan Fakultas Ekonomi dan Bisnis Islam

3. Wakil Dekan 1 Bid. Akademik & pengembangan lembaga Dr. Muhammad Wahyuddin Abdullah, S.E., M.Si. wakil Dekan bidang administrasi &

keuangan Dr. Hj. Rahmawati Muin HS., S.Ag., M.Ag. dan wakil dekan bidang kemahasiswaan Dr. Amiruddin K, M.E.I beserta jajarannya.

4. Ketua dan Sekertaris jurusan Ekonomi Islam Akramuannas, S.E., M.Si.dan Ayu Ruqayyah Yunus, S.Ei., M.Ek. atas arahan dan nasihat selama penulis menempuh pendidikan di jurusan Ekonomi Islam.

5. Para pembimbing, Prof. Dr. H. Abustani Ilyas, M.Ag dan Mustafa Umar, S.Ag., M.Ag. yang telah memberikan bimbingannya dengan sangat baik selama ini.

6. Para penguji, Prof. Dr. Mukhtar Lutfi, M.Pd. dan Dr. Nurfiah Anwar, S.H.I., M.E.I. yang telah memberikan koreksi dan masukannya serta ilmu dalam proses perbaikan skripsi ini.

7. Kepada orang tua yang senantiasa memberi dukungan dan menjadi motivasi untuk bisa menyelesaikan skripsi serta selalu memberikan doa – doa yang terbaik.

8. Kepada saudariku, Nurhaedah yang telah banyak mengirim doa kepada penulis agar mampu menyelesaikan skripsi ini.

9. Kepada sanak keluarga yang telah begitu lapang berdoa dan memberikan dukungan moril kepada penulis semasa proses menyelesaikan skripsi ini.

iii

pengerjaan skripsi ini.

11. Kepada seluruh rekan-rekan guru , Asri Wahyuni, yang telah menjadi penyemangat terbaik dan penebar tawa semasa proses perkuliahan sampai tahap akhir ini.

12. Kepada Kak Wandi yang senantiasa membantu dan memberi arahan selama pengerjaan skripsi.

13. Seluruh warga Ekonomi Islam tetap semangat dalam mengerjakan skripsi dan sampai jumpa di puncak kesuksesan.

Rasa hormat dan terima kasih bagi semua pihak yang tidak bisa lagi saya sebutkan satu persatu atas segala doa dan dukungannya, semoga Allah SWT membalas segala yang telah mereka berikan kepada penulis. Aamiin.

Penulis mohon maaf atas segala kesalahan yang pernah dilakukan. Penulis pun berharap semoga skripsi ini dapat bermanfaat bagi para pembaca dan kepada semua pihak.

Makassar, 20 Agustus 2021 Penulis,

iv

DAFTAR ISI

HALAMAN JUDUL ... i

PERNYATAAN KEASLIAN SKRIPSI ...ii

PENGESAHAN SKRIPSI ...iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Fokus Penelitian ... 6

D. Tinjuan Pustaka ... 8

E. Tujuan Penelitian dan Kegunaan Penelitian ... 12

BAB II TINJAUAN TEORITIS ... 14

A. Pajak ... 14

1. Pengertian Pajak ... 14

2. Fungsi Pajak ... 16

3. Jenis – Jenis Pajak ... 17

4. Pajak Bumi dan Bangunan ... 20

B. Kharaj ... 25

1. Pengertian Kharaj ... 27

2. Teori Dasar Kharaj ... 29

3. Jenis-Jenis Kharaj ... 32

C. Kerangkan Pemikiran ... 32

BAB III METODOLOGI PENELITIAN ... 34

A. Jenis Penelitian ... 34

B. Jenis dan Sumber Data ... 34

C. Metode Pengumpulan Data ... 35 v

BAB IV HASIL ... 40

A. Ketentuan Undang-Undang nomor 12 tahun 1985 tentang Pajak Bumi dan Bangunan ... 40

1. Ketentuan Umum ... 40

2. Objek Pajak ... 41

3. Subjek Pajak ... 43

4. Tarif Pajak ... 44

B. Perbandingan ketentuan Undang-Undang nomor 12 tahun 1985 tentang Pajak Bumi dan Bagunan dengan kebijakan Kharaj pada masa khaifah Umar bin Khattab ... 46

BAB V PENUTUP ... 59

A. Kesimpulan ... 59

B. Saran ... 59

DAFTAR PUSTAKA ... 61

vi

ABSTRAK

Regulasi Pajak Bumi dan Bangunan (PBB) didasarkan pada hukum yang tertungang pada Undang-undang No.12 tahun 1985 yang telah diubah menjadi Undang-Undang No.12 tahun 1994 dan yang terakhir diubah adalah Undang- undang No.18 tahun 2009 tentang pajak bumi dan bangunan. Sedangkan penerapan Kharaj dalam sejarah pemerintahan Islam dikembangkan pada masa Khalifah Umar Bin Khattab. Umar bin Khattab menjadi salah satu khalifah yang paling sukses dalam sejarah Islam, dilihat dari kemajuan negara dan kesejahteraan rakyatnya pada saat ia memimpin baik dari sektor ekonomi, politik, sosial, keamanan atau pertahanan negara, serta perkembangan ilmu pengetahuan dan teknologi. Masalah yang akan diteliti Bagaimana perbandingan ketentuan Undang- Undang nomor 12 tahun 1985 tentang Pajak Bumi dan Bagunan dengan kebijakan Kharaj pada masa khaifah Umar bin Khattab. Tujuan dari penelitian ini untuk mengetaui ketentuan pajak bumi dan bangunan dimasa khalifah umar bin khathab yang kemudian dibandingkan untuk mencari persamaan dan perbedaannya dari Undang-Undang Nomor 12 Tahun 1985 membahas tentang pajak bumi dan bangunan di Indonesia.

Penelitian ini merupakan penelitian tokoh yang termasuk ke dalam jenis penelitian kepustakaan (Library Research) dengan pendekatan Historis. Data yang digunakan dalam penelitian ini yaitu data sekunder dan data primer.

Selanjutnya prosedur pengumpulan data dalam penelitian ini dilakukan dalam dua tahap yaitu tahap orientasi dan tahap eksplorasi. Teknik pengolaan data yang digunakan adalah deskriptif kualitatif. Data yang disajikan dalam bentuk narasi kualitatif yang dinyatakan dalam bentuk verbal yang diolah menjadi jelas, akurat, dan sistematis.

Hasil Penelitian, Tinjauan Ekonomi Islam mengenai kebijakan kharaj pada masa Umar Bin Khattab Terhadap Pajak Bumi Dan Bangunan Dalam ekonomi Islam memang tidak ada rujukan secara eksplisit tentang PBB, yang ada hanya pajak bumi yang dikenal dengan kharaj. Dilihat dari objeknya, baik itu PBB maupun kharaj memiliki objek yang sama, yaitu tanah Namun, pada PBB objeknya ditambah dengan bangunan. PBB dikenakan kepada seluruh masyarakat yang memiliki tanah dan/atau bangunan, lain halnya dengan kharaj yang hanya dikenakan bagi non-muslim maupun muslim sebagai biaya sewa atas tanah yang dimiliki negara Islam karena telah menaklukan wilayah tersebut. Dan kharaj dibayarkan saat panen dengan mempertimbangkan kemampuan dari tanah tersebut.

Kata Kunci : Pajak Bumi dan Bangunan, Kharaj, Umar bin Khattab

vii

PENDAHULUAN

A. Latar Belakang

Kebijakan fiskal merupakan kebijakan ekonomi yang dilakukan oleh pemerintah untuk membawah perekonomian ke kondisi yang lebih baik atau yang diinginkan dengan cara mengubah-ubah penerimaan dan belanja pemerintah.1 Secara filosofi, kebijakan ini diperoleh teori Keynes sebagai reaksi atas terjadinya depresi besar yang menimpah perekonomian Amerika pada tahun 1930an.2

Kebijakan fiskal dalam suatu negara bisa dilihat dari anggaran pedapatan belanja negara (APBN). Pada era kepemimpinan Joko Widodo, Pemerintah Indonesia menerapkan kebijakan fiskal ekspansif secara konsisten dengan mengimplementasi anggaran defisit untuk pendukung pembangunan nasional.3 Struktur APBN di Indonesia dipilih menjadi lima bagian diantaranya, pembiayaan, defisit anggaran, pendapatan, belanja, dan keseimbangan primer.4

Sumber dana pembangunan dalam suatu negara terbesar adalah pajak.

Salah satu kewajiban umat Islam adalah membayar kharaj yang digunakan untuk pembangunan kesejahteraan manusia.5

1 Mankiw, Macroeconomics Eight Edition, (New York: Worth Publishers, 2013), h. 68.

2 Heru Setiawan, “Analisis Dampak Kebijakan Fiscal dan Moneter Terhadap Kinerja Makro Ekonomi di Indonesia”, Jurnal model structural Vector Autoregression (Svar) Ilmu Ekonomi Terapan, Vol. 3, No. 2, (2018), h. 24.

3 Kementrian Keuangan, Kerangka Ekonomi Makro dan Kebijakan Fiskal, (Jakarta: Official website Kementrian Keuangan, 2021), h. 130-131.

4 Edy Burmansyah, Mengakhiri Rezim Defisit pada Kebijakan Fiskal, (Depok: Harian Indo Progress, 2017). h. 1.

5 Aji Sugiarto dan Irwansyah Lubis, Pelaporan Zakat Pengurang Pajak Penghasilan, (Jakarta: PT Raja Grafindo Persada,2006). h. 281.

1

2

Salah satu komponen yang paling penting adalah pendapatan negara.

Sumber-sumber pendapatan negara seperti penerimaan perpajakan, Penerimaan negara bukan pajak (PNBP), dan penerimaan hibah. Sektor pajak merupakan sumber pendapatan yang menunjang dalam upaya penyediaan dana pembangunan.

Sehingga, upaya mesti dilakukan untuk meningkatkan dan mengembangkan penerimaan dari sektor pajak.

Pajak merupakan sumber penerimaan negara yang sangat penting dalam kemajuan dan peningkatan pembangunan nasional. Karenanya, penyempurnaan sistem perpajakan terus dilakukan, seperti terkait pemungutan pajak yang diintensifkan, dan aparat atau pengelola pajak semakin maju dan bersih sehingga dapat menjadikan peran yang besar dalam pembangunan nasional.

Pajak bumi dan bangunan menganut Offical Assesment system dimana fiskus melakukan pendataan sampai dengan menagih pajak bumi dan bangunan secara aktif. Saat wajib pajak belum membayar PBB maka fiskus secara aktif dapat menagih pajak secara langsung.6

Di Indonesia, pajak dibagi menjadi 2 bagian yaitu pajak pusat dan pajak daerah. Dimana pajak pusat sendiri merupakan pajak yang pemungutan dan pengelolaannya dilakukan oleh pemerintah pusat. Sedangkan pajak daerah merupakan pajak yang dikelola oleh pemerintah daerah baik melalui provinsi maupun kabupaten atau kota yang menunjang penerimaan pendapatan asli daerah.

Salah satu jenis pajak daerah yaitu pajak bumi dan bagunan (PBB), yaitu merupakan pajak atas tanah dan bangunan. Sumber penerimaan ini memiliki

6 Nurdin Hidayat dan Dedi Purnama, “Perpajakan Teori dan Praktik” (Depok : Rajawali Pers, 2019). h. 257.

potensi untuk terus digali dalam meningkatkan penerimaan negara, dikarenakan objek pajaknya yakni bumi dan bangunan, dimana sebagian besar dimiliki oleh masyarakat.7 Pajak ini dipungut dari dua objek, yaitu bumi yang diartikan sebagai permukaan bumi yang berupa tanah dan perairan serta segala sesuatu yang ada dibawahnya. Sedangkan untuk bangunan ialah konstruksi terbaik yang ditanamkan atau dikelola secara tetap pada tanah dan perairan di Negara Indonesia.

Regulasi Pajak Bumi dan Bangunan (PBB) didasarkan pada hukum yang tertungang pada Undang-undang No.12 tahun 1985 yang telah diubah menjadi Undang-Undang No.12 tahun 1994 dan yang terakhir diubah adalah Undang- undang No.18 tahun 2009 tentang pajak bumi dan bangunan. aturan tersebut menjabarkan terkait objek pajak, subjek pajak, cara penetapan pajak, dan mekanisme penagihan pajak.

Kebijakan pajak bumi dan bangunan yang dijelaskan sebelumnya memiliki keterkaitan dengan konsep Kharaj dalam sejarah keuangan publik Islam. Kharaj dipandang seperti pajak tanah atau pajak bumi dan bangunan yang dibayar oleh seluruh anggota masyarakat yang telah di taklukkan atau orang-orang non Muslim. Perbedaan dengan sistem pajak kontemporer, kharaj ditentukan berdasarkan tingkat produktivitas tanah dan bukan berdasarkan zona. Penentuan jumlah besaran pembayaran kharaj ditentukan oleh pemerintah, dengan mempertimbangkan karakteristik tanah/tingkat kesuburan tanah, jenis irigasi, dan

7 R. Agoes Kamaroellah,”Analisis Kepatuhan Wajib Pajak Bumi dan Bangunan Berdasarkan Regulasi Penerimaan Pajak Bumi dan Banguan (Pbb) Pada Dinas Pendapatan Daerah Kabupaten Pemekasan”, Jurnal Iqtishadia, Vol. 4, No. 1, (2017), h.84.

4

jenis tanaman.8

Penerapan Kharaj dalam sejarah pemerintahan Islam dikembangkan pada masa Khalifah Umar Bin Khattab. Hal tersebut terjadi karena masa kepemimpinan Umar bin Khattab yang relatif lama sekitar 10 tahun dan juga perluasan kekuasaan Islam pada saat itu sangat pesat.9 Umar bin Khattab menjadi salah satu khalifah yang paling sukses dalam sejarah Islam, dilihat dari kemajuan negara dan kesejahteraan rakyatnya pada saat ia memimpin baik dari sektor ekonomi, politik, sosial, keamanan atau pertahanan negara, serta perkembangan ilmu pengetahuan dan teknologi.

Dalam perkembangannya kharaj menjadi sumber pemasukan bagi negara.1 Pada masa khalifah Umar, mengintruksikan kepada gubernur agar menarik zakat dari satu kuda yang bernilai 20.000 sebesar satu Dinar dan didistribusikan kepada fakir miskin serta budak-budak. Pasca penaklukan Syiria, Sawad (Irak), dan Mesir, pendapatan Bait al-Mal meningkat secara substansial, kharaj dari Sawad mencapai seratus juta dinar dan dari Mesir dua juta dinar. Dalam penetapan kharaj Umar sangat teliti dan memperhatikan jangan sampai memberikan beban yang melebihi dari kemampuan penyewa. Khalifah Umar menentukan jizyah senantiasa melihat kondisi daerah yang berbeda-beda. Kepada penduduk Syam dan Mesir, ditentukan 4 dinar bagi yang kaya, 2 dinar bagi kalanan menengah, dan 1 dinar bagi orang miskin yang mempunyai penghasilan. Dan mewajibkan kepada mereka untuk memberi makan kepada tentara muslim. Kepada penduduk Irak, diwajibkan

8Ali Murtadho, “Konsep Fiskal Islam dalam Perspektif Historis”, Jurnal conomica, Vol. IV, No. 1, (2013), h. 42.

9 Fahrul Ulum, “Sejarah Pemikiran Ekonomi Islam: Analisis Pemikiran Tokoh Dari Masa Rasulullah Saw”, Skripsi.UIN Sunan Ampel, (2018) h. 59-64.

membayar jizyah sebesar 48 dirham bagi orang kaya, 24 dirham bagi kalangan menengah, dan 12 dirham bagi orang miskin yang berpenghasilan.10

Kebijakan fiskal pada masa Umar bin Khattab banyak menggunakan prinsip ketekunan.11 Pendapatan yang diperoleh negara masuk ke dalam kas negara yaitu Baitul Maal, dimana pendapatan yang dibebankan kepada masyarakat muslim berupa zakat dan lainnya. Sementara pendapatan yang dipungut dari masyarakat non-muslim adalah pajak yang berasal dari golongan non-muslim seperti kharaj, jizyah, dan pajak atas hasil tanah.

Umar bin Khattab membuat kebijakan Kharaj bagi daerah-daerah yang ditaklukan dengan perjanjian perdamaian. Penduduk daerah yang ditaklukan tersebut diberikan hak untuk menempati tanah miliknya sekaligus mengelolahnya, dan memiliki kewajiban membayar tarif kharaj kepada pemerintahan Umar bin Khattab.12 Kebijakan kharaj tersebut meliputi aturan dari objek pajak dan mekanisme penetapannya. Hal ini memiliki keterkaitan dengan ketentuan pajak bumi dan bangunan yang ada di Indonesia.

Berdasarkan penjelasan latar belakan sebelumnya, maka penulis tertarik untuk mengkaji perbandingan ketentuan pajak bumi dan bangunan di Indonesia dengan Kebijkakan kharaj pada masa Umar Bin Khattab dengan karya tulis yang berjudul "Analisis Komparatif Ketentuan Pajak Bumi dan Bagunan Menurut Undang- Undang Dengan kebijakan Kharaj Pada masa Umar Bin Khathab".

10 Yusuf Qardlawi, “Hukum Zakat”, (Jakarta: Pustaka Litera InterNusa, 1997). h. 29.

11 Muhammad Fauzan. “Kebijakan Fiskal Dalam Perekonomian Islam Di Masa Khalifah Umar Bin Khattab” Jurnal Human Falah, Vol. 4, No. 1, Januari – Juni (2017), h. 51

12 Dwi hidayatul firdaus, “Analisis Kebijakan Ekonomi Umar Bin Khattab Prespektif Bisnis Syariah” Jurnal Studi islam dan muamalah, Vol. 1, No. 2, (2013), h. 270.

6

B. Rumusan Masalah

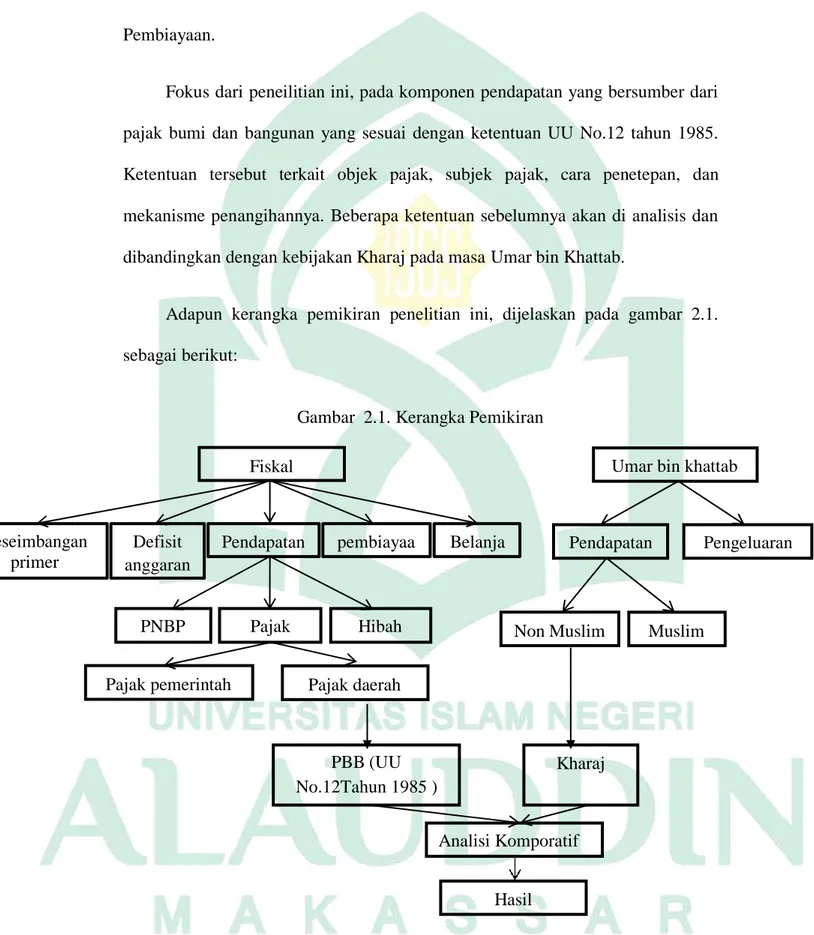

Objek pembahasan dari latar belakang sebelumnya berawal dari kebijakan fiskal suatu pemerintahan. Kebijakan fiskal tersebut tertuan dalam Anggaran Pendapatan Belanja Negara (APBN) yang ditetapkan setiap tahunnya. Beberapa komponen dari APBN di Indonesia diantaranya pembiyaan, defisit anggaran, pendapatan, belanja, dan keseimbangan primer. Fokus dari peneilitian ini, pada komponen pendapatan yang bersumber dari pajak bumi dan bangunan yang sesuai dengan ketentuan UU No.12 tahun 1985. Ketentuan tersebut terkait objek pajak, subjek pajak, cara penetepan, dan mekanisme penangihannya. Beberapa ketentuan sebelumnya akan di analisis dan dibandingkan dengan kebijakan Kharaj pada masa Umar bin Khattab. Berdasarkan pembahasan sebelumnya, adapun yang menjadi sub masalah proposal ini adalah sebebagai berikut:

1. Bagaimanakah ketentuan Undang-Undang nomor 12 tahun 1985 tentang Pajak Bumi dan Bagunan?

2. Bagaimanakah perbandingan ketentuan Undang-Undang nomor 12 tahun 1985 tentang Pajak Bumi dan Bagunan dengan kebijakan Kharaj pada masa khaifah Umar bin Khattab?

C. Fokus Penelitian dan Pengertian Judul

Penelitian ini memiliki ruang lingkup hanya pada penetapan pajak bumi dan bagunan pada masa khalifah umar bin khathab dan kebijakan undang-undang nomor 12 tahun 1985 terkait dengan objek pajak, subjek pajak, cara penetapan

pajak, dan mekanisme penagihan pajak. Pembatasan ini menjadi penting guna mengefisienkan waktu yang ada sekaligus menjaga arah penelitian agar tetap pada koridor atau tujuan penelitian yang diharapkan.

Judul penelitian ini adalah, “Analisis Komparatif Ketentuan Pajak Bumi dan Bagunan Menurut Undang-Undang Nomor 12 Tahun 1985 dengan kebijakan Kharaj Pada masa Umar Bin Khathab”. Dalam menghindari ketidakjelasan atau ambiguitas dalam penelitian ini penulis merasa perlu menjelaskan istilah-istilah yang ada dalam judul tersebut. Adapun istilah-istilah dalam judul penelitian ini yaitu Ketentuan, Pajak Bumi dan Bangunan, Undang- Undang Nomor 12 Tahun 1985, Perspektif, Khalifah Umar Bin Khathab.

1. Analisis Menurut Kamus Besar Bahasa Indonesia (KBBI) penyelidikan suatu perisiwa untuk megetahui keadaan sebenarnya.

2. Komparatif menurut Kamus Besar Bahasa Indonesia (KBBI) berkenaan atau berdasarkan perbandingan.

3. Ketentuan menurut Kamus Besar Bahasa Indonesia (KBBI) merupakan suatu yang sudah tentu atau yang telah ditentuakan.

4. Pajak Bumi dan Bagunan merupakan segala pungutan atau iuran wajib tehadap warga Negara yang berhubungan dengan kepemilikan dan pengelolaan sebidang tanah.

5. Undang-Undang Nomor 12 Tahun 1985 adalah undang-undang yang memuat aturan tentang pajak bumi dan bangunan di Indonesia.

6. Khalifah umar bin khathab merupakan salah satu khulfaur rasyidin dan merupakan salah satu sahabat Nabi Muhammad Saw.

8

Berdasarkan beberapa defenisi tersebut maka dapat disimpulkan bahwa judul penelitian ini memiliki pengertian yaitu ketentuan pajak bumi dan bangunan dimasa khalifah umar bin khathab yang kemudian dibandingkan untuk mencari persamaan dan perbedaannya dari Undang-Undang Nomor 12 Tahun 1985 membahas tentang pajak bumi dan bangunan di Indonesia.

D. Tinjauan Pustaka

Penelitian mengenai ketentuan pajak bumi dan bangunan menurut undang- undang nomor 12 tahun 1985 dilihat dari ketentuan pajak bumi dan bagunan pada masa umar bin khathab masih belum banyak dilakukan oleh akademisi. Salah satu penelitian yang ditulis oleh Muhammad Riza yang fokus membahas Konsep Maqashid Syariah dan Aplikasinya Dalam Persoalan Pajak Tanah (Kharaj) Pada Masa Khalifah Umar Bin Khattab Ra, dimana dari hasil penelitiannya menerangkan bahwa khalifah umar menggunakan maqashid syariah dalam menerapkan kebijakan kharaj demi kemaslahatan umat.13

Sedangkan dari penelitian Maman Surahman, Fadillah Ilahi yang fokus pada konsep hukum islam dalam pajak menerangkan bahwa konsep hukum islam, pajak adalah kewajiban yang dapat secara temporer diwajibkan oleh ulil amri sebagai dharibah karena kekurangan di baitul mal, dan dapat dihapus jika keadaan baitul mal sudah terisi kembali, diwajibkan hanya kepada kaum muslim yang kaya saja, dan harus digunakan untuk kepentingan mereka (kaum muslim), bukan untuk

13 Muhammad Riza,” Maqashid Syariah Dalam Penerapan Pajak Kharaj Pada Masa Umar Bin Khattab Ra” Jurnal EBIS, Vol. 2, No. 2, (2016), h. 12

kepentingan umum, sebagai bentuk jihad kaum muslim untuk mencegah datangnya bahaya yang lebih besar jika hal itu dilakukan.14

Selanjutnya dari penelitian Eddy Rahmawan, yang fokus penelitiannya proses pemungutan pajak bumi dan bangunan yang menerangkan bahwa penerimaan pajak bumi dan bangunana di kecamatan limpasu kabupaten hulu sungai dalam peningkatan pendapatan daerah belum mencapai target yang diharapkan, ini disebabkan karena kurang efektifnya untuk pelaksanaan pemungutan dan pengawasan yang masih sangat kurang dilakukan, hal ini dapat dilihat dari kurang efisiennya pelaksanaan sistem dan prosedur yang dilakuakan untuk mencapai target yang telah di tetap oleh pemerintah setempat.15 Untuk lebih jelasnya akan digambarkan pada tabel 1.1.

14 Maman Surahman, Fadillah Ilahi, “Konsep Hukum Islam Dalam Pajak” Jurnal Amwaluna, Vol. 1 No. 2, (2017), h 166-177.

15 Eddy Rahmawan, “Optimalisasi Pemungutan Pajak Bumi Dan Bangunan (Pbb) Dalam Peningkatan Pendapatan Daerah (Studi Pemungutan Pajak Bumi dan Bangunan (Pbb) Di Kecamatan Limpasu Kabupaten Hulu Sungai Tengah)” Jurnal Ilmu Politik dan Pemerintahan Lokal, Vol. I, Edisi 2, Juli- Desember, (2012), h. 33.

10

Tabel 1.1.

No Penulis/ Tahun/ Judul Variable/Fokus Hasil

1 Maman Surahman, Fadillah Ilahi / 2017 / Konsep Pajak Dalam Hukum Islam

Konsep hukum islam dalam pajak

Dalam konsep hukum islam pajak ialah kewajiban yang dapat secara temporer, diwajibkan bagi ulil amri sebagai dharibah, karena kekurangan di baitul mal, dan dapat dihapus jika keadaan baitul mal sudah terisi kembali, diwajibkan hanya kepada kaum muslim yang kaya, dan harus digunakan untuk kepentingan mereka (kaum muslim), bukan untuk kepentingan umum, sebagai bentuk jihad kaum muslim untuk mencegah datangnya bahaya yang lebih besar jika hal itu dilakukan.

2 Muhammad Riza / 2016 / Maqsashid Syariah Dalam Penerapan Pajak Kharaj Pada Masa Umar Bin Khattab Ra

konsep maqasid syariah dan aplikasinya dalam persoalan pajak tanah (kharaj) pada masa khalifah umar bin khattab ra

Hasil penelitian ini

menunjukan bahwa khalifah umar menggunakan maqashid syariah dalam menetapkan kebijakan penerapan kharaj demi kemaslahatan umat

3 Eddy Rahmawan / 2012 / Optimalisasi

pemungutan pajak bumi dan bangunan (pbb) dalam peningkatan pendapatan daerah (studi pemungutan pajak bumi dan bangunan (pbb) di kecamatan limpasu kabupaten hulu sungai tengah)

Mengetahui proses pemungutan pajak bumi dan bangunan

Kontribusi penerimaan pajak bumi dan bangunana di kecamatan limpasu kabupaten hulu sungai dalam peningkatan pendapatan daerah belum mencapai dari target yang diharapkan, ini disebabkan karena kurang efektifnya pelaksanaan pemungutan dan pengawasan yang masih sangat kurang dilakukan, hal ini dapat dilihat dari kurang efisiennya pelaksanaan sistem dan prosedur yang ada.

4 Lisa tivani langi, David P.E.saersng/ 2008 / Analisis pemungutan dan pencatatan pajak bumi dan bangunan pedesaan dan perkotaan (Pbb-P2) pada

pemerintah kabupaten minashasa tenggara.

Mengetahui prosedur pemungutan pajak bumi dan banguan di pedesaan dan di perkotaan.

1. Peraturan daerah

2. Menyediakan sumber daya manusia (SDM) serta sarana dan prasarana.

3. Menggunakan aplikasi sistem informasi dan manajemen objek pajak sebagai aplikasi dalam proses pengelolaan

administrasi Pbb pedesaan dan perkotaan yang meliputi kegiatan :

a) Pendaftaran b) Pendapatan c) Penilaian d) Penetapan, dan e) Penerimaan

12

5 Supriono / 2013 / Pengaruh pengetahuan tentang pajak, mutu pelayanan masyarakat terhadap kepatuhan membayar pajak bumi dan bangunan

Edukasi tentang wajib pajak terhadap

masyarakat

Wajib pajak akan patuh melaksanakan kewajibannya jika masyarakat mengetahui tata cara melaksanakan untuk kewajibannya dalam bidang perpajakan maupun tata cara mendapatkan haknya.

Begitupun sebaliknya wajib pajak akan menghindari diri dari kewajibannya jika kurang atau tadak mengetahui tentang tata cara perpajakan tersebut.

E. Tujuan Penelitian dan Kegunaan Penelitian

1. Tujuan Penelitian

Sesuai rumusan masalah yang telah dikemukakan sebelumnya, maka penelitian ini memiliki tujuan sebagian berikut:

a. Untuk mengetahui ketentuan pajak bumi dan bangunan menurut undang- undang nomor 12 tahun 1985.

b. Untuk mengetahui analisis perbandingan ketentuan pajak bumi dan bangunan menurut undang-undang nomor 12 tahun 1985 dengan kebijakan kharaj pada masa umar bin khattab.

2. Kegunaan Penelitian

Kegunaan yang dapat diambil dari penelitian ini sebagai berikut:

a. Secara teoris, dari hasil penelitian ini diharapkan dapat menambah pengetahuan dan keilmuan dalam studi perbandingan Ekonomi Islam, khususnya pada aspek pajak bumi dan bangunan yang berlaku di Indonesia dan kebijakan kharaj pada masa umar bin khattab.

b. Secara praktisi, penelitian ini diharapkan mampu memberikan pedoman dalam penerapan perpajakan di Indonesia.

c. Regulasi, penelitian ini diharapkan menjadi acuan bagi regulator untuk memperbarui dan memperbiki kebijakan pajak bumi dan bangunan di Indonesia.

A. Pajak

BAB II

TINJAUAN TEORIS

1. Pengertian Pajak

Pajak merupakan kewajiban warga negara dalam upaya mendapatkan pendapatann untuk pembangunan nasional kewajiban perpajakan setiap warga negara diatur dalam Undang-Undang dan Peraturan-peraturan pemerintah.16 Menurut Prof. Dr. Rochmat Soemitro, SH “Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontra Prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.” Sedangkan menurut P. J.

A. Andriani: “Pajak adalah iuran masyarakat kepada Negara (yang dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran- pengeluaran umum berhubung tugas Negara untuk menyelenggarakan pemerintahan.”17

Ada pun beberapa ulama yang memberikan definisi tentang pajak dalam Islam di antaranya:

16 Andi Tenri Ummu, “Implementasi Kebijakan Pengelolaan Pajak Bumi dan Bangunan (Pbb) Di Kecamatan Ulaweng Kabupaten Bone”, Skripsi. Makassar Universitas Hasanuddin, (2015), h. 6.

17 R. Agoes Kamaroellah, “Analisis Kepatuhan Wajib Pajak Bumi dan Bangunan Berdasarkan Realisasi Penerimaan Pajak Bumi dan Bangunan (PBB) pada Dinas Pendapatan Daerah Kabupaten Pamekasan” Jurnal Ekonomi dan perbankan syariah, Vol. 4, No. 1 Juni (2017), h. 85

14

1) Yusuf Qardhawi berpendapat, “pajak adalah kewajiban yang ditetapkan terhadap wajib pajak yang harus disetorkan kepada negara sesuai dengan ketentuan, tanpa mendapat prestasi kembali dari negara, dan hasilnya untuk membiayai pengeluaran-pengeluaran umum di satu pihak dan untuk merealisasi sebagian tujuan ekonomi, sosial,politik dan tujuan-tujuan lain yang ingin dicapai oleh negara”.

2) Gazi Inayah berpendapat, “pajak adalah kewajiban untuk membayar tunai yang ditentukan oleh pemerintah atau pejabat berwenang yang bersifat mengikat tanpa adanya imbalan tertentu. Ketentuan pemerintah ini sesuai dengan kemampuan si pemilik harta dan dialokasikan untuk mencukupi kebutuhan pangan secara umum dan untuk memenuhi tuntutan politik keuangan bagi pemerintah”.

3) Abdul Qadim Zallum berpendapat, “pajak adalah harta yang diwajibkan Allah Swt. Kepada kaum muslimin untuk membiayai berbagai kebutuhan dan pos-pos pengeluaran yang memang diwajibkan atas mereka pada kondisi baitul mal tidak ada uang atau harta”.

4) Imam Al-Ghazali dan Imam Al-Juwaini berpendapat, “pajak adalah apa yang diwajibkan oleh penguasa (pemerintahan muslim) kepada orang – orang kaya dengan menarik dari mereka apa yang dipandang dapat mencukupi (kebutuhan Negara dan masyarakat secara umum) ketika tidak ada kas di dalam baitul mal”.18

Undang-Undang Perpajakan memberikan kepercayaan kepada setiap

18 Gusfahmi ,Pajak menurut Syariah (Jakarta: PT. Raja Grafindo Persada,2007), h.31-32.

16

warga negara untuk melakukan kegiatan perpajakannya sendiri mulai dari menghitung, membayar, dan melaporkan kewajiban perpajakannya ke kantor pelayanan pajak. Pajak yang dibayar oleh wajib pajak dimaksudkan untuk membantu pemerintah dalam membiayai keperluan penyelenggaraan kenegaraan yakni pembangunan nasional, dimana pelaksanaan pembangunan nasional diatur dalam Undang-Undang dan peraturan-peraturan untuk tujuan kesejahteraan bangsa dan negara.

Sesuai dengan Undang-Undang perpajakan yang berlaku saat ini menyatakan bahwa setiap warga negara Indonesia maupun warga negara asing yang telah menetap di Indonesia selama 183 hari secara berturut-turut dan memperolah penghasilan dari setiap kegiatan usahanya wajib untuk membayarkan pajaknya sesuai dengan Undang – Undang perpajakan yang berlaku di Indonesia.19

2. Fungsi Pajak

Pajak mempunyai peranan penting dalam kehidupan bernegara, khususnya didalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran pembangunan. Berdasarkan hal diatas maka pajak mempunyai beberapa fungsi, yaitu :

a. Fungsi penerimaan

Pajak berfungsi sebagai sumber dana yang diperuntukan bagi pembiyaan pengeluaran-pengeluaran pemerintah. Sebgai contoh yaitu dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.

19 Andi Tenri Ummu, “Implementasi Kebijakan Pengelolaan Pajak Bumi Dan Bangunan (Pbb) Di Kecamatan Ulaweng Kabupaten Bone”, Skripsi. Makassar: Universitas Hasanuddin, (2015), h. 7.

b. Fungsi mengatur

Pajak berfungsi sebagi alat untuk mengatur atau melaksanakan kebijakan bidang sosial dan ekonomi. Sebagai contoh yaitu dikenakannya pajak yang lebih tinggi terhadap minuman keras, dapat ditekan. Demikian pula terhadap barang mewah.20

c. Fungsi Stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan.

d. Fungsi Redistribusi Pendapatan

Pajak yang sudah dipungut oleh negara akan digunakan untuk membiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat.21

3. Jenis – Jenis Pajak

Pembagian jenis pajak dapat dikelompokkan dalam beberapa kriteria sebagai berikut:

20 Lince Bulutoding, “Perpajakan Indonesia” (Makassar: Alauddin University Press, 2015), h. 7.

21 Jamaluddin, “Pengantar Perpajakan “ (Makassar: Alauddin University Press: cetakan 1, 2011), h. 3.

18

a. Menurut Golongannya

1) Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contoh:

Pajak penghasilan.

2) Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak Pertambahan Nilai b. Menurut Sifatnya

1) Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak. Contoh:

Pajak Penghasilan.

2) Pajak Objektif, yaitu pajak yang berpangkal atau berdasankan pada objeknya, tanpa memperhatikan keadaan din Wajib Pajak. Contoh Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

c. Menurut Lembaga Pemungutnya

1) Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai numah tangga negara. Contoh:pajak penghasilan, pajak pertambahan nilai, pajak penjualan atas barang mewah, pajak bumi dan bangunan, dan bea materai.

2) Pajak Daerah, yaitu pajak yang dipungut oleh pemenntah daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak daerah terdiri atas:

a) Pajak Daerah Tingkat I (propinsi), Contoh: Pajak Kendaraan Bermotor, dan Bea Balik Nama Kendaraan Bermotor.

b) Pajak Daerah Tingkat II (kotamadya/kabupaten), Contoh: Pajak Pembangunan I, Pajak Penerangan Jalan, dan Pajak Bangsa.22

4. Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut :

a. Pemungutan pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum , yakni mencapai keadilan. Adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing. Sedang adil dalam pelaksanaannya yakni dengan memberikan hak bagi wajib pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada Majelis Pertimbangan pajak.

b. Pemungutan pajak harus berdasarkan undang-undang (Syarat Yuridis) Di Indonesia, pajak diatur dalam UUD 1945 Pasal 23 Ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan baik bagi negara maupun warganya.

c. Tidak mengganggu perekonomian (Syarat Ekonomis)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

22 Siti Resmi, Perpajak: Teori dan Kasus (Jakarta: Salemba Empat, 2009), h.23-24.

20

d. Pemungutan Pajak harus efisien ( Syarat Finansil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

e. Sistem pemungutan pajak harus sederhana

Sistem pemungutan pajak harus sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya.23

5. Pajak Bumi dan Bangunan

Undang-undang yang mengatur tentang pajak bumi dan bangunan (PBB) beberapa kali mengalami perubahan yakni mulai dari Undang-undang No.12 Tahun 1985, kemudian direvisi dalam Undang – Undang No.12 tahun 1994. pajak bumi dan bangunan adalah pajak yang dikenakan atas bumi dan bangunan yang besarannya ditentukan dari objek dari pajak itu yakni bumi atau tanah atau bangunan.24 Bumi yang dimaksudkan yakni permukaan bumi dan tubuh bumi yang ada dibawahnya.25 Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan atau perairan.26

Pajak bumi dan bangunan adalah pajak obyektif atau pajak kebendaan

h. 2.

23 Mardiasmo“ Perpajakan”, Edisi Revisi 2006 (Yogyakarta: Penerbit Andi Ofset, 2006),

24 R Agoes Kamarullah, "Analisis Kepatuhan Wajib Pajak Bumi dan Bangunan Berdasarkan Realisasi Penerimaan Pajak Bumi dan Bangunan (PBB) pada Dinas Pendpatan Daerah Kabupaten Pamekasan", Jurnal IQTISHODIA 5, No.1, (2017), h.87.

25 Republik Indonesia, Undang-Undang Nomor 12 Tahun 1985 Tentang Pajak Bumi dan Bangunan, pasal 1, ayat 1.

26 Republik Indonesia, Undang-Undang Nomor 12 Tahun 1985 Tentang Pajak Bumi dan Bangunan, pasal 1, ayat 2.

karena besar kecilnya pengenaan pajak ditentukan oleh kondisi obyek pajaknya yang berupa bumi dan atau bangunan. Sedangkan menurut Rochmat Soemitro, Pajak Bumi dan Bangunan adalah pajak yang dikenakan atas harta tak bergerak, maka oleh sebab itu yang dipentingkan adalah obyeknya dan oleh karena itu keadaan atau status orang atau badan yang dijadikan subyek tidak penting dan tidak mempengaruhi besarnya pajak. Maka oleh sebab itu pajak ini disebut juga pajak yang obyektif.27

Pajak bumi dan bangunan merupakan pajak yang dikenakan terhadap hampir seluruh lapisan masyarakat dan merupakan salah satu sumber utama penerimaan daerah. Dalam APBD (Anggaran Pendapatan Belanja Daerah), penerimaan Pajak Bumi dan Bangunan (PBB) tersebut dimasukkan dalam kelompok penerimaan daerah dari bagi hasil pajak. Pengertian Pajak Bumi dan Bangunan adalah pajak yang dikenakan atas harta tak bergerak.Dalam hal ini yang dipentingkan adalah objeknya, maka status atau keadaan orang atau badan yang dijadikan subjek tidak penting dan tidak mempengaruhi besarnya pajak.28 Pajak bumi dan bangunan adalah pajak yang bersifat kebendaan dan besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan/bangunan. Keadaan subjek (siapa yang membayar) tidak ikut menentukan besar pajak.29

Berdasarkan beberapa definisi tersebut, maka dapat disimpulkan pajak bumi dan bangunan adalah pajak atas bumi dan bangunan yang dimiliki,

27 Soemitro, Rochmat, Pajak Bumi dan Bangunan (Edisi Revisi), (Jakarta :Refika Aditama, 2001), h. 5.

28 Rochmat Soemitro dan Dewei Kania Kughianti, Asas dan Dasar Perpajakan, (Bandung:

PT Refika Aditama, 2004), h. 5.

29Erly Suandy, Hukum Pajak, (Jakarta: Selemba Empat. 2011), h. 61.

22

dikuasai, dan atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan. Dimana besarnya pajak ditentukan oleh keadaan objek yaitu bumi/tanah danbangunan. Keadaan subjek (siapa yang membayar) tidak ikut menentukan besar pajak.

Faktor – faktor yang mempengaruhi penerimaan pajak bumi dan bangunan adalah luas bangunan, jumlah surat pemberitahuan pajak terutang (SPPT), dan jumlah objek pajak bumi dan bangunan.

1. Luas Bangunan, Bangunan yang dijadikan objek pajak adalah konstruksi teknik yang ditanam atau diletakkan secara tetap pada tanah yang diperuntukkan sebagai tempat tinggal, tempat berusaha atau tempat yang diusahakan. Dalam menentukan klasifikasi bangunan diperhatikan faktor- faktor sebagai berikut: Bahan yang digunakan, Letak, Kondisi Lingkungan.

2. Surat Pemberitahuan Pajak Terutang (SPPT) , pajak bumi dan bangunan merupakan pajak dengan sistem pemungutan official assessment yang menekankan pihak fiskus yang lebih proaktif dan kooperatif berdasarkan Surat Pemberitahuan Objek Pajak (SPOP) yang diisi oleh Wajib Pajak (WP) atau verifikasi pihak fiskus di lapangan. Pemerintah daerah dibantu oleh setiap Kelurahan untuk mendistribusikan Surat Pemberitahuan Pajak Terhutang (SPPT) sampai ke tangan seluruh wajib pajak. Pajak yang terhutang harus dilunasi selambat-lambatnya enam bulan sejak tanggal diterimanya SPPT oleh wajib pajak. Surat Pemberitahuan Pajak Terhutang

adalah surat yang digunakan oleh pemerintah untuk memberitahukan besarnya pajak yang terhutang kepada wajib pajak. Surat pemberitahuan pajak terhutang ini diterbitkan berdasarkan surat pemberitahuan objek pajak (SPOP).

3. Objek Pajak Bumi dan Bangunan , Objek pajak bumi dan bangunan adalah bumi dan/atau bangunan. Yang dimaksud dengan bumi adalah permukaan bumi yang meliputi tanah dan perairan pedalaman serta laut wilayah Indonesia dan tubuh bumi yang ada dibawahnya Contoh: sawah, lading, kebun, tanah, pekarangan, dan tambang. Sedangkan yang dimaksud Bangunan adalah konstruksi teknik yang ditanam atau diletakkan secara tetap pada tanah dan/atau perairan termasuk: Jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti jotel, pabrik, dan emplasemennya dan lain-lain yang merupakan suatu kesatuan dengan kompleks bangunan tersebut. jalan tol, kolam renang, pagar mewah tempat olahraga, galangan kapal, dermaga taman mewah tempat penampingan/ kilang minyak, air dan gas, pipa minyak dan fasilitas lain yang memberikan manfaat.30

Dasar hukum pelaksanaan Pajak Bumi dan Bangunan di Indonesia antara lain sebagai berikut:

a. UU No. 12 Tahun 1985 Sebagaimana Telah Diubah Terakhir dengan UU No. 12 Tahun 1994 Tentang Pajak Bumi dan Bangunan.

30 Diana Sari “Konsep Dasar Perpajakan”( Bandung: PT. Refika Aditama, 2013), h. 123.

24

b. KMK No.201/KMK.04/2000 Tentang Penyesuaian Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak Sebagai Dasar Penghitungan Pajak Bumi dan Bangunan.

c. KMK No. 523/KMK.04/1998 Tentang Penentuan Klasifikasi dan Besarnya Nilai Jual Objek Pajak Sebagai Dasar Pengenaan Pajak Bumi dan Bangunan.

d. KMK No. 1004/KMK.04/1985 Tentang Penentuan Badan atau Perwakilan Organisasi Internasional yang Menggunakan Objek Pajak Bumi dan Bangunan Yang Tidak Dikenakan Pajak Bumi dan Bangunan.

e. Kep Dirjen Pajak Nomor: KEP-251/PJ./2000 Tentang Tata Cara Penetapan Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak Sebagai Dasar Penghitungan Pajak Bumi dan Bangunan.

f. Kep Dirjen Pajak Nomor: KEP-16/PJ.6/1998 Tentang Pengenaan Pajak Bumi dan Bangunan.Surat Edaran Dirjen Pajak Nomor: SE- 43/PJ.6/2003 Tentang Penyesuaian Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) PBB dan Perubahan Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) BPHTB Untuk Tahun Pajak 2004.

g. Surat Edaran Dirjen Pajak Nomor: SE-57/PJ.6/1994 Tentang Penegasan dan Penjelasan Pembebasan PBB atas Fasilitas Umum dan Sarana Sosial Untuk Kawasan Industri dan Real Estate.31

31Muhammad Akhsan, “Pengaruh Kontribusi Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah di Kota Makassar”, Skripsi. Makassar: Universitas Islam Negeri, (2014), h.21- 22.

Pemberlakuan Undang-undang ini didalam penjelasannya, bahwa PBB didasari pemikiran antara lain bahwa bumi dan bangunan memberikan keuntungan dan/ atau kedudukan sosial ekonomi yang lebih baik bagi orang atau badan yang mempunyai suatu hak atasnya atau memperoleh manfaat darinya, oleh sebab itu wajar apabila kepada mereka diwajibkan memberikan sebagian dari manfaat atau kenikmatan yang diperolehnya kepada negara melalui pajak. Sebagaimana telah diketahui, PBB di Indonesia merupakan pajak pusat karena pengelolaannya diserahkan sepenuhnya kepada Pemerintah Pusat, walaupun hasil akhirnya yang berupa penerimaan dikembalikan kepada daerah dengan prosentase yang besar.

B. Kharaj

Kharaj telah dikenal sebelum Islam. Kisra Persia Qubaz ibn Fairuz adalah

orang pertama yang telah mengambil pajak tanah di Irak. Asal muasalnya, ketika ia sedang berburu ia melihat seorang ibu yang sedang memarahi anaknya di sebuah kebun buah-buahan, karena anak tersebut memetik saja buah yang disukainya. Kisra bertanya tentang perbuatannya itu. Sang ibu menjawab bahwa buah itu sudah diperuntukkan kepada Kisra, ia mempunyai hak atas penghasilan dari kebun tersebut. Sejak itu, Kisra membiarkan tanahtanah tersebut kepada penduduk dan menetapkan pungutannya.

Sementara dari hadis Rasulullah saw disebutkan al-kharaj bi al-dhaman, pengeluaran itu dibalas tanggungan. Jika rakyat dipungut maka mereka berhak

26

mendapat balasannya. Artinya kemaslahatan rakyat secara umum menjadi tanggung jawab negara melindunginya. Inovasi tentang pajak yang terpenting dari para sahabat adalah dari pemikiran Ali bin Abi Thalib, Muaz bin Jabal, dan Umar bin Khattab yang memikirkan biaya operasional negara untuk ke depannya.

Pemasukan negara di zaman ini Pajak Sebagai Sumber Pendapatan Negara.

Untuk zakat meskipun negara yang mengelolanya namun hasilnya tidak boleh disatukan dengan kas baitul mal, sebab harta zakat alokasi penggunaannya sudah jelas, untuk asnaf yang delapan dan bersifat konsumtif, tidak boleh untuk membiayai operasional negara. Tinggallah sumber pemasukan negara dari hasil perang dan penaklukan. Jika penaklukan tidak ada lagi lalu bagaimana nasib negara ke depan.

Oleh sebab itu, hasil perang yang dicapai pada saat ini harus bisa menjadi sumber pembiayaan negara dalam waktu yang panjang, namun bagaimana mengolahnya, sementara pemikiran adanya badan usaha milik negara pada saat itu bukan solusi, sebab rawannya resiko negatif dari pengelola usaha yang ditunjuk.

Tidak mungkin hal itu belum terpikirkan oleh ummat Islam saat itu, sebab tanah Fadak dan Khaibar yang dikuasai Islam pada zaman Rasul pengelolaannya dilakukan Yahudi dengan separuh hasilnya untuk Rasul.32

1. Pegertian Kharaj

Islam membenarkan adanya pajak atau kharaj yang pengaturannya berdasarkan ijtihad para imam. Pemerintah berhak menarik pajak sesuai dengan

32 Junaidi Lbs, “Pajak Sebagai Sumber Pendapatan Negara (Analisis Sejarah Penentuan Kadar Pajak Di Masa Umar Bin Khattab Menurut Abu Yusuf Dalam Kitab Al-Kharaj)”, Al – Intaj, Vol. 2, No. 1, (2016), h. 12.

situasi dan kondisi masyarakat.

Akar kata kharaj adalah kharaja-yakruju-khurujan. Artinya keluar, atau sejenis pajak yang dibebankan atas tanah yang dimiliki oleh non muslim. Dalam istilah syar‟i, kharaj adalah pajak yang dikenakan atas tanah yang ditaklukkan oleh pasukan Islam. Kata kharaj juga merupakan kata bahasa Arab yang berasal dari bahasa Yunani, dan juga diambil dari bahasa Roma, Byzantium dan Yunani Kuno yang artinya pajak. Namun, sepanjang sejarah keuangan publik Islam istilah kharaj digunakan untuk pajak tanah. Sedangkan sebagian ulama lain mendefinisikan sebagai pendapatan, pendapatan publik, tarif dan upeti.33

Secara sederhana, kharaj berarti pajak tanah. Arti kharaj menurut bahasa diambil dari kata “kharaja” yang artinya mengeluarkan dari tempatnya. Kharaj adalah apa yang dikeluarkan, lawan dari upaya yang mengeluarkan. Kharaj dapat diartikan sebagai harta yang dikeluarkan oleh pemilik tanah untuk diberikan kepada Negara. Ada yang memberi pengertian lain, kharaj adalah apa yang dibayarkan untuk pajak tanah pertanian atau pajak hasil buminya. Beberapa analisis yang lain beranggapan bahwa kharaj adalah 3 (tiga) macam dari bentuk perpajakan: yaitu pajak bumi, jizyah, dan „usyr. 34

Dari pengertian di atas, penulis memaparkan bahwa kharaj adalah kewajiban materi atas tanah Negara yang digarap oleh pemilik semula, baik ia telah beragama Islam maupun non muslim yang berkelompok kepada dzimmi.

Kewajiban ini didasarkan atas tanah yang dikuasai . dengan demikian kewajiban kharaj ini bagi orang yang bukan Islam bukan pengganti dari jizyah, karena

33Muhammad Riza, “Maqashid Syariah Dalam Penerapan Pajak Kharaj Pada Masa Umar Bin Khattab Ra”, Jurnal EBIS, Vol. 2, No. 2, (2016), h. 3-4.

34 Quth Ibrahim Muhammad, Kebijakan Ekonomi Umar bin Khattab, terj. Ahmad Syarifuddin Shaleh, (Jakarta: Pustaka Azzam, 2002), h. 78.

28

jizyah adalah kewajiban atas diri sebagai imbalan atas perlindungan jiwa yang

diberikan oleh Islam. Oleh karena itu seseorang non muslim di atas tanah kharaj disamping harus membayar kharaj, harus pula membayar jizyah.

a. Obyek Kharaj

Kharaj dikenakan pada tanah (pajak tetap) dan hasil tanah (pajak

proporsional) yang terutama ditaklukkan oleh kekuatan senjata, terlepas si pemilik itu seorang yang di bawah umur, seorang dewasa, seorang bebas, budak, atau muslim maupun non muslim. Kharaj dikenakan atas seluruh tanah di daerah yang ditaklukkan dan tidak dibagikan kepada anggota pasukan perang, oleh negara dibiarkan dimiliki oleh pemilik awal atau dialokasikan kepada petani non muslim dari mana saja.

b. Subyek Kharaj

Dari sisi subyek kharaj dikenakan atas orang kafir dan juga muslim (karena membeli tanah kharajiyah). Apabila orang kafir yang mengelola tanah kharaj masuk Islam, maka ia tetap dikenai kharaj sebagaimana keadaan

sebelumnya. Seorang muslim boleh membeli tanah kharaj dari seorang kafir zimmi dan dia tetap dikenakan kharaj. Jika seorang kafir masuk Islam, maka tanah itu tetap menjadi miliknya, dan mereka wajib membayar 10% dari hasil buminya sebagai zakat, bukan sebagai kharaj.35

2. Teori Dasar Kharaj

Kata kharaj dan kharj yang terdapat dalam Qur‟an bukan bermakna

35 Al Mawardi, al Ahkam al Sultaniyyah, “Prinsip-Prinsip Penyelenggaraan Negara Islam”

(Jakarta: Darul Falah, 2000). h. 2.

pajak tanah, tapi maknanya adalah hadiah dan penghasilan, seperti yang terdapat dalam firman Allah Swt. dalam QS.Al-Mukminun/23: 72.

g

Terjemahan:

“Atau kamu meminta upah kepada mereka?", Maka upah dari Tuhanmu adalah lebih baik, dan Dia adalah pemberi rezki yang paling baik.”36

Makna kharaj yang digunakan dalam ayat diatas adalah menarik.

Seakan-akan mengeluarkan sebagian dari keseluruhan untuk memenuhi kewajibannya (Subhi Salih,1983:33), sebagaimana yang dimaksud dalam QS.

Al-Kahfi/18: 94.

g

g

Terjemahan:

“Mereka berkata: "Hai Dzulkarnain, Sesungguhnya Ya'juj dan Ma'juj itu orang-orang yang membuat kerusakan di muka bumi, Maka dapatkah Kami memberikan sesuatu pembayaran kepadamu, supaya kamu membuat dinding antara Kami dan mereka?.”37

Al-Mawardi menjelaskan al-Kharaj adalah biaya yang dikenakan pada kepemilikan tanah, semacam kewajiban yang harus dipenuhi. Dalam al-Qur‟an diskripsi untuk pajak berbeda dengan jizyah. Oleh karena itu, kewajiban pajak telah diserahkan sepenuhnya kepada ijtihad imam (pemerintah). Berdasarkan Al- Qur‟an surah al Mukminun, 23: 72 di atas, ada dua interpretasi dari firman Allah

36 Kementrian Agama, Al Quran dan Terjemahannya, Al- Hafidz, h. 346.

37 Departemen Agama, Al Quran dan Terjemahannya, Al- Hafidz, h. 303.

30

Swt tersebut. Pertama, “am nasaluhum kharjan” yaitu upah dan keuntungan.

Kedua, interpretasi dari “fakharajun Rabbika Khairun” yaitu karunia Allah Swt di dunia ini lebih baik dan reward dari Allah Swt di akhirat jauh lebih baik. Al- Hassan Abu Amr bin al-Ala‟ berkata ada perbedaan antara al-kharju dan al- Kharaj. Dimana Al-kharju (upah) berkaitan dengan orang, sedangkan al-Kharaj

(pajak) berkaitan dengan tanah, sewa dan pendapatan.38

Berdasarkan penjelasan sebelumnya, dapat dikatakan bahwa dalam kebijakan fiskal dan keuangan publik islam, Allah Swt tidak menetapkan tata cara pengelolaan secara khusus, tetapi hanya mengingatkan bahwa kekayaan harus didistribusikan dan diredistribusi seluas mungkin agar kekayaan itu tidak beredar di kalangan orang kaya saja atau dikelola oleh kelompok tertentu dan untuk menguntungkan kelompok tertentu sebagaimana ditekankan dalam QS: al- Hasyr/59: 7.

g

Terjemahan:

“Apa saja harta rampasan (fai-i) yang diberikan Allah kepada RasulNya (dari harta benda) yang berasal dari penduduk kota-kota Maka adalah untuk Allah, untuk rasul, kaum kerabat, anak-anak yatim, orang-orang miskin dan orang- orang yang dalam perjalanan, supaya harta itu jangan beredar di antara orang- orang Kaya saja di antara kamu. apa yang diberikan Rasul kepadamu, Maka terimalah. dan apa yang dilarangnya bagimu, Maka tinggalkanlah. dan bertakwalah kepada Allah. Sesungguhnya Allah Amat keras hukumannya.”39

38 Muhammad Riza, “Maqashid Syariah Dalam Penerapan Pajak Kharaj Pada Masa Umar Bin Khattab Ra”, Jurnal EBIS, Vol. 2, No. 2, April (2016), h. 4.

39 Kementrian Agama, Al Quran dan Terjemahannya, Al- Hafidz, h. 346.

Ayat tersebut menjelaskan, Allah memerintahkan kita untuk memberi petolongan kepada anak yatim, orang miskin dan orang-orang dalam perjalanan agar harta tidak hanya berada diantara orang kaya. Allah juga memerintahkan kita untuk menerima ajaran Rasul dan meninggalkan larangannya agar terhindar hukuman amat kerasnya. Allah Swt melarang mengambil harta orang lain dengan jalan yang bathil (tidak benar), kecuali dengan perniagaan yang berlaku suka sama suka. Menurut ulama tafsir, larangan memakan harta orang lain dalam ayat ini mengandung pengertian yang luas dan dalam, antara lain:

1. Islam mengakui adanya hak milik orang perseorangan yang berhak mendapat perlindungan tidak boleh diganggu gugat.

2. Hak milik perseorangan itu apabila banyak, wajib dikeluarkan zakatnya dan kewajiban lainnya untuk kepentingan agama, Negara dan sebagainya.

3. Sekali pun seseorang mempunyai harta yang banyak dan banak pula orang yang memerlukannya dari golongan – goongan yang berhak menerima zakatnya, tetapi harta orang itu tidak boleh diambil begitu saja tanpa seizing pemiliknya atau tanpa menurut prosedur yang sah. 40

3. Jenis-Jenis Kharaj

Jenis kharaj dibagi menjadi dua yakni berdasarkan tarif dan cara mendapatkannya Kharaj berdasarkan tarifnya dibedakan menjadi dua bagian diantaranya:

40 Veithzal Rivai, Amiur Nuruddin, Faisar Ananda Arfa, Islamic Buiness and Economic Etchis, (Yogyakarta : Bumi Aksara, 2012) h. 27.

32

a. Kharāj wāzifah (tetap) yakni beban khusus pada tanah sebanyak hasil lahan atau uang persatuan lahan, kharāj tetap menjadi wajib setelah satu tahun dan hanya dikenakan satu kali satu tahun.

b. Kharāj muqasamah (proporsional), yakni pajak yang dikenakan berdasarkan hasil yang diperoleh dari tanaman. Setengah atau sepertiga hasil tanah tersebut sesuai kebijaksanaan imam asalkan tidak lebih dari setengah hasil tanah atau kurang dari seperlima. Pada umunya dipungut setiap kali panen dan bisa lebih dari satu kali setahun.

Sedangkan berdasarkan cara mendapatkannya dibagi juga menjadi dua, diantaranya:

a. Kharāj 'unwah (Kharaj paksaan), yaitu tanah yang diambil oleh orang muslim terhadap orang kafir melalui peperangan. Contohnya tanah Irak, Syam dan Mesir.

b. Kharāj sulhi (Kharaj damai), yaitu tanah yang diambil dari pemiliknya karena menyerahkan diri kepada orang Islam berdasarkan perjanjian damai.

C. Kerangka Pemikiran

Kerangka pemikiran merupakan gambaran sementara dari objek analisis untuk memudahkan arah penelitian. Berdasarkan penjelasan dari latar belakang, objek pembahasan berawal dari kebijakan fiskal suatu pemerintahan. Kebijakan fiskal tersebut tertuang dalam Anggaran Pendapatan dan Belanja Negara (APBN) yang ditetapkan setiap tahunnya. Beberapa komponen dari APBN di Indonesia diantaranya Pendapatan, Belanja, Keseimbangan Primer, Defisit Anggaran, dan

Fiskal

Keseimbangan primer

Defisit anggaran

Pendapatan pembiayaa Belanja

Pajak daerah Pajak pemerintah

Hibah Pajak

PNBP Non Muslim Muslim

Pengeluaran Pendapatan

Analisi Komporatif

Hasil

Kharaj PBB (UU

No.12Tahun 1985 ) Pembiayaan.

Fokus dari peneilitian ini, pada komponen pendapatan yang bersumber dari pajak bumi dan bangunan yang sesuai dengan ketentuan UU No.12 tahun 1985.

Ketentuan tersebut terkait objek pajak, subjek pajak, cara penetepan, dan mekanisme penangihannya. Beberapa ketentuan sebelumnya akan di analisis dan dibandingkan dengan kebijakan Kharaj pada masa Umar bin Khattab.

Adapun kerangka pemikiran penelitian ini, dijelaskan pada gambar 2.1.

sebagai berikut:

Gambar 2.1. Kerangka Pemikiran

Umar bin khattab

BAB III

METODE PENELITIAN

A. Jenis penelitian

Penelitian ini merupakan penelitian tokoh yang termasuk ke dalam jenis penelitian kepustakaan (Library Research) dengan pendekatan Historis. Artinya penelitian ini cenderung mengungkapkan biografi dan juga pemikiran sang tokoh baik tokoh itu masih hidup maupun tokoh itu sudah meninggal, baik melalui wawancara langsung maupun tak langsung dan juga dengan mengadakan penelusuran terhadap hasil karyanya dari naskah-naskah yang pernah ditulis oleh tokoh itu sendiri maupun yang ditulis oleh tokoh lain tentang biografi dan pemikiran tokoh yang akan diteliti.41 Pada penelitian ini, fokus pada ketentuan pajak bumi dan bangunan menurut Undang-undang nomor 12 tahun 1985 dan juga literatur-literatul yang mengkaji terkait masa kepemimpinan Umar bin Khattab, terkhusus pada kebijakannya tentang kharaj.

B. Jenis dan Sumber Data

Penelitian ini menggunakan dua jenis data yaitu data primer dan sekunder.

1. Penelitian ini menggunakan data primer yaitu naskah Undang-Undang Nomor 12 Tahun 1985 tentang ketentuan pajak bumi dan bangunan. Selain itu beberapa Jurnal yang membahas tentang konsep kharaj dalam keuangan publik Islam.

41 Nursapia Harahap, “Penelitian Kepustakaan”, Jurnal Iqra, Vol 8, No. 2, (2014), h. 70.

34

2. Data yang digunakan dalam penelitian ini merupakan data sekunder, yang diperoleh melalui perantara berupa jurnal atau peraturan pemerintah, serta berita tentang isu-isu terkait.42 Data tersebut dapat digunakan sebagai pedoman untuk memahami data dan dokumen penelitian. Data dikumpulkan oleh lembaga pendata dan dirilis ke komunitas pengguna data (Kuncoro, 2009: 148). Untuk memperoleh makna atau kejelasan terhadap kenyataan, data yang diperoleh akan dideskripsikan. Data diperoleh dari literatur terkait dengan materi yang akan dibahas, baik berupa laporan kinerja, laporan tahunan, buku, terbitan berkala, surat kabar, maupun data yang diperoleh dari sumber lain yang mendukung penelitian ini.

C. Metode Pengumpulan Data

Prosedur pengumpulan data dalam penelitian ini dilakukan dalam dua tahap yaitu tahap orientasi dan tahap eksplorasi.

1. Tahap orientasi adalah tahap dimana peneliti mengumpulkan data secara umum tentang sang tokoh dan seluruh karya-karyanya dan juga seluruh pemikirannya dalam semua bidang.43

2. Tahap eksplorasi yaitu tahap dimana seorang peneliti mengumpulkan data data yang lebih terarah sesuai fokus penelitian atau bidang yang diteliti.

42 M. Burhan Bungin, “Metodologi Penelitian Kuantitatif: Komunikasi,Ekonomi, dan Kebijakan Publik Serta Ilmu-Ilmu Lainnya”, (Jakarta: Kencana, 2008), h. 133.

43 Nursapia Harahap, “Penelitian Kepustakaan”,Jurnal Iqro, Vol, 8, No. 1, (20140, h. 70.

36

D. Metode Analisis Data

Dalam penelitian ini digunakan metode analisis deskriptif dengan teknik analisis data yaitu induktif dan deduktif. Metode deskriptif, yaitu dengan menggambarkan secara tepat masalah yang akan diteliti sesuai dengan data yang diperoleh kemudian dianalisa44

1. Deduktif, yaitu kebalikan dari metode induktif. Metode ini membahas data- data yang bersifat umum kemudian ditarik kesimpulan yang bersifat khusus dari data-data tersebut.

E. Instrumen Penelitian

Menurut Suharsimi, instrumen penelitian merupakan alat bantu dalam pengumpulan data.45 Instrumen penelitian merupakan suatu unsur yang sangat penting dalam suatu penelitian, karena fungsinya sebagai sarana pengumpul data yang banyak menentukan keberhasilan suatu penelitian yang dituju. Oleh karena itu, instrumen penelitian yang digunakan harus disesuaikan dengan situasi dan kondisi dari penelitian itu sendiri. Adapun instrumen pengumpulan data dalam penelitian ini yakni peneliti, jurnal-jurnal, buku, dan leptop.

F. Teknik Pengelolaan Data dan Analisis Data

Teknik pengolaan data yang digunakan adalah deskriptif kualitatif. Data yang disajikan dalam bentuk narasi kualitatif yang dinyatakan dalam bentuk

44 Kazwaini, “Epistemologi Perpajakan Dalam Pemikiran Al-Mawardi”, Jurnal An-nida, Vol 41, No. 1, (2017), h. 86.

45 SuharsimiArikunto, Prosedur Peneliti Suatu Pendekatan Praktik (Edisi revisi;Jakarta:

Rineka Cipta, 2006), h.68.

verbal yang diolah menjadi jelas, akurat, dan sistematis.46 Peneliti melakukan pencatatan dan berupaya mengumpulkan informasi mengenai ketentuan pajak bumi dan bangunan menurut undang-undang nomor 12 tahun 1985 dan kekhalifaan pada masa Umar bin Khattab.

Proses analisis data dimulai dengan menelaah seluruh data yang tersedia dari berbagai sumber, seperti kajian kepustakaan yang sudah di tuliskan dalam catatan peneliti. Adapun teknis analisis data yang digunakan dalam penelitian ini adalah teknis analisis data dari Miles dan Huberman, sebagai berikut:

1. Pengumpulan Data

Pengumpulan data pada penelitia ini dilakukan dengan mencari, mencatat, dan mengumpulkan data melalui hasil kajian pustaka terkait fokus penelitian.

2. Reduksi Data

Reduksi data adalah proses perangkuman data dengan cara memilih hal- hal yang pokok dan memfokuskan pada hal-hal yang penting. Dengan demikian data yang telah direduksi akan memberikan gambaran yang lebih jelas dan mempermudah peneliti untuk melakukan pengumpulan data selanjutnya. Pada reduksi data, peneliti menfokuskan pada objek pajak, subjek pajak, cara penetapan pajak, dan mekanisme penangihan.

3. Penyajian Data

Setelah data direduksi, maka langka selanjutnya adalah penyajian data.

46 Pawito, Penelitian komunikasi kualitatif, Cet.1. (Yogyakarta: PT Lkis, 2008), h. 89.

38

Dalam penyajian data, maka data terorganisasikan, tersusun dalam pola hubungan, sehingga akan semakin mudah dipahami. Penyajian data dilakukan untuk mempermudah peneliti untuk dapat mendeskripsikan data sehingga akan lebih mudah dipahami kesimpulan mengenai rumusan masalah sebelumnya.

4. Penarikan Kesimpulan/ Verifikasi

Penarikan kesimpulan dan verifikasi adalah langkah terakhir dalam menganalisis data penelitian kualitatif. Akan tetapi, kesimpulan awal biasanya masih bersifat sementara sehingga dapat berubah apabila tidak ditemukan bukti yang dapat mendukung pada tahap pengumpulan data selanjutnya. Namun sebaliknya, apabila kesimpulan awal tersebut didukung oleh bukti- bukti yang valid dan konsisten saat peneliti kembali mengumpulkan data, maka kesimpulan yang dikemukakan merupakan kesimpulan yang andal dan teruji (kredibel).