HOTEL MAKASSAR

FITRIANTI 105730197210

FAKULTAS EKONOMI / BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2014

FITRIANTI 105730197210

Untuk memenuhi persyaratan guna memperoleh gelar Sarjana ekonomi pada jurusan akuntansi

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI / BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2014

Maka apabilah telah selesai dengan suatu urusan Segeralah kerjakan urusan yang lain

Dan hanya kepada Tuhan jua tergantung segalah asa (Q.S Alam Nasyarah 6-8)

Apabila akan didatangi oleh sesuatu hari dan aku Tidak bertambah ilmuku pada hari itu yang dapat

Mendekatkan diriku Kepada Allah SWT ‘Ajja wa Jalla, Maka tidak ada keberkahan untukku dalam

Terbitnya matahari pada hari itu’

(Hadits Riwayat Abu Na’im dan Ibnu Abdilbar)

Skripsi ini kupersembahkan sebagai Tanda baktiku kepada kedua orang tuaku Dan Saudari2ku yang senantiasa Memberikan Cinta dan Kasih Sayangnya. Semoga Allah SWT Selalu memberikan Perlindungan kepada keluargaku.

Amin……

vi

ABSTRAK

Fitrianti, Analisis Perencanaan Laba Melalui Pendekatan Cost-Volume-Profit (CVP) Terhadap Pendapatan Perusahaan pada Grand Town Hotel Makassar (dibimbing oleh Dr. H. Abd Rahman Rahim. SE.MM dan Abd. Salam HB. SE.

M.Si.Ak).

Kata kunci : analisis cost-volume-profit (CVP), perencanaan laba.

Permasalahan dalam penelitian adalah bagaimana merencanakan laba dengan menggunakan analisis cost-volume-profit (CVP) terhadap pendapatan perusahaan pada Grand Town Hotel Makassar, dengan bertitik tolak dari latar belakang persaingan dan pertumbuhan hotel-hotel yang semakin menjamur di kota Makassar.

Penelitian ini bertujuan untuk mengetahui perhitungan dan perencanaan laba Grand Town Hotel Makassar secara keseluruhan dengan menggunakan analisis cost- volume-profit (CVP) untuk multi-product pada tahun 2012–2013. Data yang digunakan berasal dari hasil studi pustaka dan wawancara pada obyek penelitian.

Penelitian data menggunakan bantuan program Microsoft Excel 2007 untuk melakukan pemisahan biaya semivariabel menjadi biaya tetap dan biaya variabel.

Berdasarkan hasil perhitungan analisis cost-volume-profit (CVP), menunjukkan bahwa Grand Town Hotel Makassar telah melakukan perencanaan laba dengan baik dilihat dari tingkat laba yang dihasilkan.

vii

KATA PENGANTAR

Assalamu Alaikum Warahmatullahi. Wabarakatuh

Alhamdulillah, segala rasa syukur saya panjatkan kehadirat Allah SWT, yang senantiasa memberikan kekuatan dan pertolongan kepada penulis, sehingga penulis diberikan kesempatan dan kemampuan untuk menulis skripsi dengan judul

“ANALISIS PERENCANAAN LABA MELALUI PENDEKATAN COST- VOLUME-PROFIT (CVP) TERHADAP PENDAPATAN PERUSAHAAN PADA GRAND TOWN HOTEL MAKASSAR”. Hanya karena kekuatan yang diberikan oleh Allah, Saya akhirnya dapat menyelesaikan skripsi ini, Namun demikian, skripsi ini masih jauh dari yang diharapkan. Skripsi ini masih sangat sederhana, sesederhana pemikiran penulis.

Skripsi ini tidak akan selesai dengan baik tanpa bantuan dan bimbingan berbagai pihak, untuk itu saya mengucapkan rasa terima kasih yang sebesar-besarnya kepada :

1. Rektor UNISMUH Bapak Dr. H. Irwan Akib M.Pd

2. Dekan Fakultas Ekonomi Bapak Dr. H Mahmud Nuhung, M.A

3. Ketua Jurusan Akuntansi Fakultas Ekonomi Bapak Ismail Badollahi SE.M.Si.AK

viii

4. Dosen Pembimbing Bapak Dr.H.Abd. Rahman Rahim. SE.MM dan Bapak Abd. Salam HB. SE. M.Si.AK yang selalu berusaha meluangkan waktunya untuk memberikan arahan dan bimbingan serta petunjuk kepada saya.

5. Dosen Bapak Drs. Muh. Rusidy Rahman SE. M.Si Selaku Pembimbing akademik

6. Dosen-Dosen Lainya Fakultas Ekonomi, yang telah memberikan Ilmu, dan Pengalaman Paling Berharga, serta bimbingannya hingga Saya berhasil Menyelesaikan Studi.

7. Segenap Tenaga Administrasi Fakultas Ekonomi yang telah begitu banyak membantu dan memudahkan urusan Saya.

8. Kepada Pimpinan dan Seluruh Staf Hotel Grand Town Makassar khususnya kak’ Asis, kak’ Kiki dan Bapak Musliadi Saguni Selaku manajer yang telah membantu dan memberikan izin kepada saya untuk melakukan penelitian pada Hotelnya, Sungguh Terimah Kasih.

9. Kedua Orang Tua saya Samiati dan Basri yang telah banyak memberikan kasih saying, Perhatian, Doa, dan Nasihat sehingga saya dapat Menyelesaikan Studi dengan baik dan Lancar. dan kedua Saudara- Saudaraku beserta seseorang yang selama ini banyak membantuku.

10. Semuah Teman-Teman AK-VII Angkatan 2010, terimah kasih untuk segala bantuan dan kebersamaannya selama ini. Specialnya thanks buat Hayati Jannah,Eka Wijayanti, Satriani, Masriani, Indah Mustika,

ix

Usman Risal dan Randi. terimah kasih telah mengisih dan menemani hari-hariku di kampus dengan penuh warna dan kesan.

Akhir kata, dengan segala kerendahan hati semoga Allah SWT senantiasa memberikan rahmatnya kepada semua pihak yang telah membantu terselesaikannya skripsi ini. Skripsi ini masih belum sempurna, untuk itu saya mengharapkan saran dan kritik yang bersifat membangun, dan semoga skripsi ini dapat bermanfaat bagi penulis pada khususnya dan bagi pembaca pada umumnya.

Wassalamu’ Alaikum Wr. Wb

Makassar, 17 Mei 2014 Penulis

FITRIANTI

x DAFTAR ISI

HALAMAN JUDUL ………... i

HALAMAN PESETUJUAN PEMBIMBING ………..…… ii

HALAMAN PENGESAHAN ………...…. iii

ABSTRAK ……….………... iv

KATA PENGANTAR ……….………. v

DAFTAR ISI ……….…………..…... x

DAFTAR GAMBAR ………..…... xiii

DAFTAR TABEL ………...……… xiv

BAB I PENDAHULUAN A. Latar Belakang ……….. 1

B. Masalah Pokok ……….. 5

C. Tujuan Penelitian ……….. 5

D. Manfaat Penelitian ……… 5

BAB II TINJAUAN PUSTAKA A. Pengertian Biaya ( Cost ) B. Klasifikasi Biaya ……….. 9

C. Perilaku Biaya ……….. 12

D. Analisis Cost-Volume-Profit (CVP) ………... 20

xi

E. Analisis Titik Impas (Break Event Point/BEP) ………..…………. 21

F. Margin Of Safety ……….…...………. 25

G. Konsep Bauran Produk ………..…. 26

H. Analisis Target Laba ( Perencanaan Laba) ………...…….. 27

I. Analisis Sensitivitas Perubahan Faktor-Faktor yang mempengaruhi Laba ………... 27

J. Kerangka Pemikiran ………... 29

K. Hipotesis ………. 31

BAB III METODE PENELITIAN A. Tempat Penelitian ………..……….. 32

B. Metode Pengumpulan Data ………...………... 32

C. Jenis dan Sumber Data ………...….. 32

D. Metode Analisis ………. 33

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Berdirinya Grand Town Hotel Makassar ………... 35

B. Fasilitas-Fasilitas Grand Town Hotel Makassar ………... 36

C. Struktur Organisasi Grand Town Hotel Makassar ……….………… 38

D. Tugas dan Tanggungjawab Setiap Departemen/Bagian ………... 40

BAB V ANALISIS DATA DAN PEMBAHASAN

xii

A. Volume Penjualan pada Kamar Hotel ………...….... 44

B. Penjualan Oprasional Grand Town Hotel Makassar ………...…….. 45

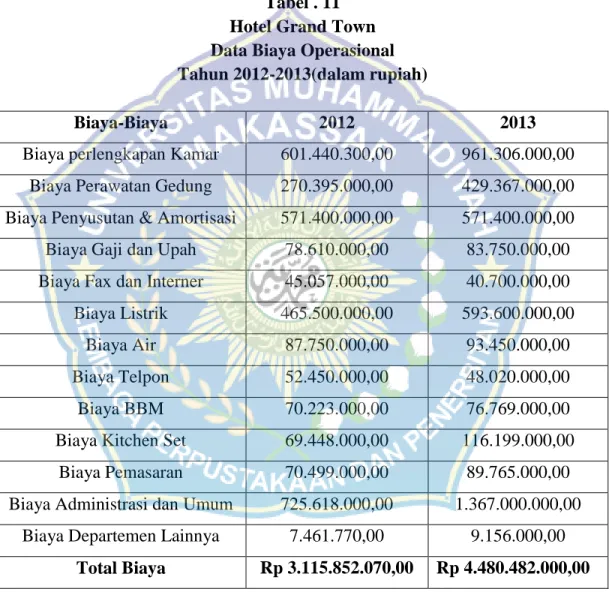

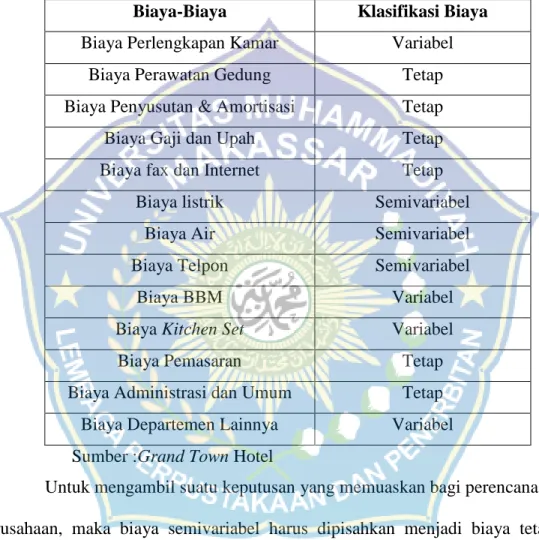

C. Biaya-Biaya Operasional (Tahun 2012-2013) ………...…... 49

D. Analisis Break Event Point / BEP ………...….. 62

E. Analisis Perencanaan Laba ………...………. 65

BAB VI PENETUP A. Kesimpulan ……… 68

B. Saran ……….. 68

DAFTAR PUSTAKA

DAFTAR GAMBAR

xiii

Gambar 1 Biaya Variabel ……….……… 13

Gambar 2 dan 3 Perilaku Biaya Variabel ……….……….. 15

Gambar 4 Biaya Tetap ……….……… 17

Gambar 5 Biaya Semi Variabel ……….…….. 18

Gambar 6 Grafik Break Event Point ………... 24

Gambar 7 Struktur Organisasi ………. 30

DAFTAR TABEL

xiv

Tabel 5.1 Volume Penjualan pada Kamar Hotel ………..…….. 44

Tabel 5.2 Volume Penjuala pada Restoran Hotel ………...………. 45

Tabel 5.3 Volume Penjualan pada Meeting Room ………...……... 45

Tabel 5.4 Volume Penjualan Lainnya ………..…... 45

Tabel 5.5 Volume Oprasional Penjualan Kamar ………..…….. 46

Tabel 5.6 Volume Operasional Penjualan Restoran ………...……... 46

Tabel 5.7 Volume Oprasional Penjualan Meeting Room ……….…..…. 47

Tabel 5.8 Volume Operasional Penjualan Lainnya ……….. 47

Tabel 5.9 Persentase Volume Oprasional Penjualan ………... 48

Tabel 5.10 Persentase Volume Oprasional Penjualan ………... 48

Tabel 5.11 Data Biaya Oprasional ………. 49

Tabel 5.12 Klasifikasi Biaya Oprasional ………..…..…... 51

Tabel 5.13 Data Biaya Semi Variabel (Biaya Listrik) Tahun 2012 .……... 52

Tabel 5.14 Alokasi Biaya Semivariabel ( Biaya Listrik) Tahun 2012 .…..…... 53

Tabel 5.15 Data Biaya Semivariabel (Biaya Air) Tahun 2012 ………. 54

Tabel 5.16 Data Biaya Semivariabel ( Biaya Telpon) Tahun 2012 ….………. 54

Tabel 5.17 Alokasi Biaya Semivariabel (Biaya telpon) tahun 2012 .………… 55

Tabel 5.18 Rincian Biaya Setelah Pemisahaan Biaya Variabel ………. 55

Tabel 5.19 Alokasi Biaya Tetap dan Biaya Variabel Tahun 2012 ………….. 56

xv

Tabel 5.20 Data Biaya Semivariabel ( Biaya Listrik) Tahun 2013 ………….. 57

Tabel 5.21 Alokasi Biaya Semivariabel (Biaya Listrik) Tahun 2013 ……….. 58

Tabel 5.22 Data Biaya Semivariabel (Biaya Air) Tahun 2013 ……… 58

Tabel 5.23 Data Biaya Semi Variabel (biaya telpon) Tahun 2013 ………….. 59

Tabel 5.24 Alokasi Biaya Semivariabel (biaya telpon) Tahun 2013 ……….. 59

Tabel 5.25 Rincian Biaya Setelah Pemisahaan Biaya Variabel ……….. 60

Tabel 5.26 Alokasi Biaya Tetap dan Biaya Variabel ……….. 61

Tabel 5.27 Laporan Laba / Rugi Tahun 2012 ……….. 63

Tabel 5.28 Laporan Laba / Rugi Tahun 2013 ……….. 64

Tabel 5.29 Perbandingan laba terencana dengan yang terealisasi ………….. 65

Tabel 5.30 Analisis Laporan Laba / Rugi Tahun 2014 ………...…… 66

Tabel 5.31 Analisis Perencanaan laba Tahun 2014 ………. 67

1.PENDAHULUAN

A. Latar Belakang

Era globalisasi yang penuh dengan tantangan dan rintangan dalam dunia usaha ada di depan mata.Hal ini membuat persaingan bisnis sangat sulit terutama bagi perekonomianNegara kita yang masih terus dilanda krisis.Dengan perkembangan dunia usaha dewasa ini, Sejalan dengan kebikan pemerintahan untuk mendorong perkembangan sector riil, maka persaingan antar perusahaan khususnya yang sejenis semakin meningkat, Untuk mmenjaga kesinambungan hidup perusahaan dalam menghadapi persingan yang ketat tersebut di perlukan penanganan dan pengelolaan yang baik, yang baik tersebut hanya dapat di lakukan oleh manajemen yang baik pula.

Pihak manajemen selain dituntut untuk dapat mengkoordinasi seluruh sumber daya alam yang di miliki perusahaan secara efektif dan efisien.Juga di tuntut untuk menghasilkan keputusan–keputusa yang menunjang terhadap pencapaian tujuan perusahaan serta mempercepat perkembangan perusahaan.Kemampuan berpikir kritis inilah yang dapat membuat perusahaan untuk dapat bertahan dalam situasi persaingan pasar yang selalu meningkat.

Selain itu,dalam mengambil keputusan, menejer hendaknya mempertimbangkan dan manila aspek yang ada, agar keputusan itu memberikan hasil yang maksimal terhadap pancapaian tujuan perusahaan dalam perkembangan perusahaan, Menejer memerlukan suatu pedoman untuk berupa perencanaan yang

1

berisikan langkah–langkah yang akan dan harus di tempuh perusahaan dalam mencapai tujuannya, Perencanaan dapat pula berupa alat ukur dan evaluasi atas hasil sesungguhnya, Apabilah hasil yang sesungguhnya tidak sesuai dengan apa yang di rencanakan, maka menejer harus mengevaluasai ketidaksesuaian tersebut denagn mengambil tindakan–tindakan yang diperlukan untuk mengatasinya, Perencanaan juga merupakan alat untuk pengendalian terhadap kegiatan–kegiatan yang akan dilaksanakan perusahaan, Dengan demikian, perencanaan memegang peranan yang sangat penting dalam menunjang kegiatan–kegiatan dalam perusahaan.

Perencanaan yang baik dapat membantu dalam penaksiran tingkat laba yang akan didapat perusahaan, sehingga laba yang didapat akan lebih optimal, Untuk mencapai laba yang optimal (dalam perencanaan laba maupun realisasi) menejer–menejer dapat menggunakan laba berikut :

a. Menekan biaya operasional serendah mungkin dengan mempertahankan tingkat harga jual dan volume penjualan yang ada.

b. Menentukan tingkat harga jual sedemikian rupa sesuai dengan laba yang dikehendaki.

c. Meningkatkan volume penjualan sebesar mungkin.

Perlu diingat bahwa ketiga langkah tersebut tidak dapat dilakukan secara terpisah sebab ketiganya mempunyai hubungan yang saling berkaitan dalam mengambil keputusan dan perumusan kebijakan perusahaan masa yang akan datang.

Tujuan dari suatu perusahaan adalah untuk memperoleh laba yang optimal sehingga salah satu perencanaan yang dibuat pihak manajemen adalah perencanaan laba. Perencanaan laba berisikan langkah-langkah yang akan ditempuh perusahaan untuk mencapai besarnya target laba yang diinginkan.Karena laba merupakan selisih antara pendapatan yang diterima (dari hasil penjualan) dengan biaya yang dikeluarkan,maka perencanaan laba dipengaruhi oleh perencanaan penjualan dan perencanaan biaya. Untuk membuat perencanaan laba yang baik, maka diperlukan alat bantu berupaanalisis biaya-volume-laba (cost–

volume-profi /CVP).

Analisis biaya-volume-laba (cost-volume-profit/CVP) membantu menejer untuk memahami antara hubungan biaya,volume dan laba, Alat analisis ini sangat berguna dalam proses pembuatan keputusan bisnis untuk menghasilkan laba jangka pendek. Metode ini menggunakan analisa berdasarkan pada varibialitas penghasilan penjualan maupun biaya terhadap volume kegiatan.

Salah satu elemen analisis biaya-volume-laba (cost-volume-profit/CVP) yang penting adalah analisis titik impas ( Break Event Point Analisys), Analisis break event adalah suatu teknik analisis untuk mengetahui penjualan minimum agar suatu usaha tidak menderita rugi, tetapi juga belum mempunyai laba (dengan kata lain labanya sama dengan nol) Dengan melakukan analisis break eventmanajemen akan memperoleh informasi tingkat penjualan minimum yang harus dicapai, agar tidak mengalami kerugian.Dari analisis tersebut, juga dapat diketahui sampai seberapa jauh volume panjualan yang direncanakan boleh turun

agar perusahaan tidak mengalami kerugian, oleh karna itu, analisis break event merupakan alat yang efektif dalam menyajikan informasi manajemen untuk keperluan perencanaan laba sehingga manejer dapat memilih berbagai usulan kegiatan yang akan memberikan kontribusi terbesar terhadap pencapaian laba di masa yang akan datang.

Analisis Cost-Volume-Profitdapat juga digunakan pada industri jasa, misalnya industri jasa perhotelan. Dalam industri perhotelan, perusahaan dituntut bagaimana menghasilkan dan memasarkan berbagai jasa yang terdapat pada hotel tersebut bagi konsumen yang membutuhkannya. Pendapatan industri perhotelan dipengaruhi oleh berbagai faktor, salah satunya adalah tingkat kepadatan hunian.

Grend Town Hotel yang merupakan salah satu hotelyang cukup terkenal di kota Makassar memiliki daya tarik tersendiri bagi penulis untuk dijadikan sebagai objek dalam penulisan skripsi ini.Grand Town Hotel memiliki lokasi yang sangat strategis, dekat dengan pusat hiburanseperti Diva,dan berbagai tempat- tempat belanja, Selain itu, hotel ini memberikan sauasana yang berbeda dengan hotel-hotel lainnya, yaitu suasana nyaman layaknya berada di rumah sendiri, namun pelayanan yang tetap memuaskan sebagai hotel berbintang 3.di luar dari beberapa alasan tersebut, adanya kesediaan penyediaan data-data yang diperlukan untuk penulisan ini adalah alasan yang terutama.

Berdasarkan uraian di atas, maka penulis tertarik dan ingin mengkaji lebih jauh lagi dengan mengadakan penelitian mengenai analisis biaya-volume- laba dengan judul “Analisis Perencanaan Laba melelui Pendekatan Cost- Volume-Prifit (CVP) Terhadap Pendapatan Perusahaan pada pada Grend Town Hotel Makassar”.

B. Masalah Pokok

Bertitik tolak dari latar belakang yang telah diuraikan diatas,maka permasalahan pokok dalam penelitian ini adalah bagaimana merencanakan laba dengan menggunakan analisis(Cost-Volume-Profit/CVP) pada Grand Town Hotel Makassar.

C. Tujuan dan Manfaat Penelitian Tujuan penelitian ini adalah:

Untuk merencanakan laba perusahaan dengan analisis cost-volume-profit.

Manfaat penelitian ini adalah:

a. Bagi pembaca umumnya.

Sebagai tambahan pengetahuan terutama dalam bidang perencanaan laba b. Bagi perusahaan.

Diharapkan dari hasil penelitian ini sedikit banyak bisa memberikan kontribusi pemikiran yang selanjutnya dapat membantu manajemen dalam perencanaan laba dimasa yang akan datang.

c. Bagi penulis.

Sebagai wadah yang tepat dalam menerapkan ilmu yangdiperoleh selama bangku kuliah, terutama kaitannya dengan cost-volume-profit.

II. TINJAUAN PUSTAKA

A. Pengertian Biaya (cost)

Biaya(cost) adalah kas atau setara kas yang dikorbankan (dibayarkan) untuk barang atau jasa yang diharapkan memberikan manfaat (pendapatan) pada saat ini atau mendatang bagi organisasi. Disebut setara kas (cash equivalent) karena sumber daya non kas dapat ditukarkan dengan barang atau jasa yang dikehendaki. Sebagai contoh: ketika perusaahaan membeli keperluan kantor (office supplies) secara tunai atau kredit, jumlah pembayaran untuk keperluan tersebut merupakan biaya perolehan keperluan kantor.Sebaliknya,walaupun pembayaran dividen kepada para pemegang saham juga merupakan sebuah bentuk pembayaran, namun pembayaran itu bukanlah biaya karena pembayaran deviden tidak menghasilkan pendapatan bagi perusahaan. Demikian pula, suatu pembayaran kas untuk melunasi kredit (pinjaman) bukan merupakan biaya karena pelunasan kredit tidak menghasilkan pendapatan.

Cost mempunyai pengertian bahwa kita mempunyai sumber daya perusahaan yang terbatas dan untuk mendapatkannya diperlukansejumlah pengorbanan atau pengeluaran tertentu. Semua saldo akun-akun dalam neraca adalah wujud daripada cost tersebut.

Biaya yang akan memberikan manfaat (benefit) hanya pada periode berjalan/sekarang (current periode) biasanya dicatat sebagai beban (expense) dibandingkan aktiva. Beban/pengeluaran (expense) adalahpembelanjaan yang

7

sekarang dikonsumsi atau biaya yang telah dihabiskan. Beban itu sendiri terjadi karena dua sebab, pertama yang berasal dari cost yang sudah expired (melampaui masanya) dan yang kedua karena penggunaan, maksudnya beban itu hadir jika sudah melakukan pemakaian tertentu atau utilitas. Misalnya: penggunaan air (PAM), listrik (PLN),telepon& speedy(TELKOM),dst.

Menurut Hansen dan Mowen (2006:40), “Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk barang atau jasa yang diharapkan membawa keuntungan masa sekarang dan masa yang akan datang untuk organisasi”.

Sedangkan menurut Hongren, Foster, dan Datar (2005:28), Biaya yaitu sebagai sumberdaya yang dikorbankan atau dikeluarkan untuk mencapai tujuan tertentu.

Definisi di atas memberikan pemahaman yang jelas bahwa cost merupakan sejumlah nilai yang dikorbankan untuk memperoleh barang dan jasa, dimana pengorbanan tersebut diukur dengan berkurangnya harta atau bertambahnya kewajiban pada saat perolehan dalam satuan moneter (rupiah).

Expense didefinisikan sebagai biaya yang telah memberikan manfaat dan ketika manfaat tersebut digunakan. Cost yang akan memberikan manfaat di masa yang akan dating dicatat sebagai aktiva (asset) dan dicantumkan dalam neraca, sedangkan cost yang telah memberikan manfaat dicatat sebagai expensedan dicantumkan dalam laporan laba rugi.

Sedangkan dalam arti luas adalah penggunaan sumber-sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau kemmungkinan akan terjadi untuk objek atau tujuan tertentu.

B. Klasifikasi Biaya

Klasifikasi biaya diperlukan untuk menentukan metode yang tepat untuk menghimpun dan mengalokasikan data biaya yang dapat membantu manajemen dalam pencapaian tujuan perusahaan.

Menurut Mulyadi (2005:14), biaya dapat diklasifikasi sebagai berikut:

a. Penggolongan Biaya Menurut Objek Pengeluaran

b. Penggolongan Biaya Menurut Fungsi Pokok Dalam Perusahaan

c. Penggolongan Biaya Menurut Hubungan Biaya Dengan Sesuatu Yang Dibiayai

d. Penggolongan Biaya Menurut Perilakunya Dalam Hubungan Dengan Perubahan Volume Kegiatan

e. Penggolongan Biaya Menurut Jangka Waktu Manfaatnya a. Penggolongan Biaya Menurut Objek Pengeluaran

Dalam cara ini, nama obyek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama obyek pengeluaran adalah bahan bakar, maka semua pengeluaran yg berhubungan dengan bahan bakar disebut biaya bahan bakar.

b. Penggolonan Biaya Menurut Fungsi Pokok Dalam Perusahaan

Dalam perusahaan manufaktur ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran, dan fungsi administrasi dan umum. Oleh karena itu dalam perusahaan manufaktur, biaya dapat dikelompokkan menjadi tiga kelompok:

1. Biaya Produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untk dijual. Menurut obyek pengeluarannya, biaya produksi dapat dibagi menjadi: biaya bahan baku, biaya tenaga kerja, dan biaya overheadpabrik.

2. Biaya Pemasaran merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk.

3. Biaya Administrasi dan Umum merupakan biaya-biaya yang terjadi untuk mengkoordinasi kegiatan produksi dan pemasaran produk.

c. Penggolongan Biaya Menurut Hubungan Biaya dengan Sesuatu yang Dibiayai.Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokkan menjadi dua golongan:

1. Biaya Langsung (direct cost),yaitu biaya yang terjadi, yang penyebabsatu- satunya adalah karena adanya sesuatu yang dibiayai.

2. Biaya Tidak Langsung (indirect cost),yaitu biaya yang terjadinyatidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overheadpabrik.

d. Penggolongan Biaya Menurut Perilakunya Dalam Hubungannya dengan Perubahan Volume Kegiatan

Menurut cara penggolongan ini, biaya dapat digolongkan menjadi empat, diantaranya:

1. Biaya variabel, adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

2. Biaya semi variabel, adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Dalam biaya semi variabel mengandung unsur biaya tetap dan unsur biaya variabel.

3. Biaya semifixed, adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu. Universitas Sumatera Utara

4. Biaya tetap, adalah biaya yang tetap jumlah totalnya dalam kisar volume kegiatan tertentu. Contohnya: biaya gaji direktur produksi.

e. Penggolongan Biaya Menurut Jangka Waktu Manfaatnya

Menurut jangka waktu manfaatnya, biaya dapat dibagi menjadi dua, yaitu:

1. Pengeluaran modal (capital expenditure),adalah biaya yangmempunyai manfaat lebih dari satu periode akuntansi. Contohnya:pengeluaran untuk pembelian aktiva tetap, untuk reparasi besar terhadap aktiva, biaya depresiasi, biaya amortisasi.

2. Pengeluaran pendapatan, adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut.Contohnya:

biaya iklan, biaya tenaga kerja.

C. Perilaku Biaya

Pengertian perilaku biaya menurut Bustami & Nurlela (2006:47),

“Perilaku biaya dapat diartikan sebagai perubahan biaya yang terjadi akibat perubahan dari aktivitas bisnis”.

Perilaku biaya mengacu pada bagaimana biaya berubah atau tidak berubah sebagai akibat dari perubahan volume kegiatan atau aktivitas perusahaan.Jadi biaya diklasifikasikan berdasarkan pada bagaimana perubahan biaya tersebut.Umumnya biaya ini diklasifikasikan atas biaya variabel, biaya tetap, dan biaya campuran (biaya semi variabel atau biaya semi tetap).

a. Biaya Variabel (variable cost)

Pengertian biaya variabel menurut Garrison (2006:257): “Biaya variabel (variable cost) adalah biaya yang jumlahnya berubah secara proporsional terhadap perubahan tingkat aktivitas”.

Dari pengertian diatas dapat disimpulkan bahwa biaya variabel merupakan biaya yang berubah-ubah sebanding dengan volume kegiatan atau output, contohnya: biaya bahan baku, komisi penjualan, dan biaya tenaga kerja langsung.

Jika tingkat aktivitasnya dilipat duakan, total biaya variabel juga akanberlipat dua.

Jika aktivitas naik 10%, maka total biaya variabel akan naik sebesar 10% juga.

Jadi semakin besar volume kegiatan, maka semakin besar pula total biaya variabel. Sedangkan biaya variabel per unit konstan dengan adanya perubahan volume kegiatan. Besarnya volume kegiatan tidakakan berpengaruh terhadap biaya variabel per- unit.

Gambar 1 Biaya Variabel y ( rupiah )

Biaya

0 x (unit)

Sumber : Bustami dan Nurlela.2006

Garrison (2006:260),

Tidak semua biaya variabel memiliki pola yang sama. Beberapa biaya variabel berperilaku sebagai biaya variabel sejati (truevariable) atau variabel proporsional (proportionately variable).Sedangkan yang lainnya memiliki pola bertahap (step variable)”.

Garis Biaya

Proportionately variable cost berubah sebanding dengan perubahan volume kegiatan.Setiap peningkatan atau penurunan dalam tiap unit kegiatan akan mempengaruhi total biaya variabel dalam jumlahyang sama.Contoh biaya ini adalah biaya bahan baku, biaya ini berperilaku sebagai biaya variabel sejati karena jumlah yang digunakan selama satu periode akan memiliki proporsi langsung dengan tingkat aktivitas produksi. Lebih jauh lagi, bahan langsung yang dibeli tetapi tidak digunakan dapat disimpan di gudang dan digunakan lagi pada periode berikutnya.

Step variable cost merupakan jenis biaya yang berubah tidak selalu sebanding dengan setiap perubahan kegiatan, tetapi diperlakukan sebagai biaya variabel. Biaya ini dapat digambarkan dengan garis lurus bertingkat seperti tangga.

Contoh biaya ini adalah biaya tenaga kerja. Waktu kerja bagi tenaga pemeliharaan biasanya ditentukan dalam bentuk borongan.Selain itu, jam kerja pemeliharaan yang dapat dimanfaatkan tidak dapat disimpan dan digunakan pada periode mendatang.Jika waktu yang tersedia tidak digunakan secara efektif, maka akan hilang begitu saja. Selain itu, para tenaga pemeliharaan akan bekerja secara asal apabila pengawasannya tidak baik tetapi mereka akan bekerja secara intensif kalau diawasi secara ketat. Dengan alasan ini, perubahan kecildalam tingkat produksi tidak akan memiliki dampak terhadap jumlah pegawai pemeliharaan yang dibutuhkan untuk melaksanakan pemeliharaan peralatan.

Gambar 2 dan 3 Perilaku Biaya Variabel

Grafik 2.Proportionately variable cost Grafik 3. Step variable cost

biaya biaya

volume volume

Sumber : Darrison, 2006

b. Biaya tetap (fixed cost)

Pengertian biaya tetap menurut Mulyadi(2005:14) dalam pengklasifikasian biaya yaitu “biaya tetap adalah biaya yang tetap jumlah totalnya dalam kisar volume kegiatan tertentu. Contohnya: biaya gaji direktur produksi.”

Karakteristik biaya tetap menurut Kamaruddin:

a. Biaya total yang tidak berubah atau tidak dipengaruhi oleh periode yang ditentukan atau kegiatan tertentu.

b. Biayaper unitnya berbanding terbalik dengan perubahan volume, pada volume rendahfixed cost unitnya tinggi, sebaliknya pada volume tinggi fixed costper unitnya rendah.

Pengertian di atas menunjukkan bahwa total biaya tetap tidak berubah karena adanya perubahan volume aktivitas dalam rentang kegiatan tertentu (relevant range), sedangkan biaya tetap per unit akan berubah dengan adanya perubahan volume kegiatan. Relevant range adalah suatu kisaran tingkat aktivitas dalam mana relatif perilaku biaya variabel dan biaya tetap dianggap valid.

Perubahan biaya tetap per unit berbanding terbalik dengan perubahan volume aktivitas.Semakin tinggi volume aktivitas maka semakin rendah biaya tetap per unit, sebaliknya semakin rendah volume aktivitas, semakin tinggi biaya per unit. Jadi adanya perubahan biaya tetap per unit akibat perubahan aktivitas tidak berarti bahwa biaya tetap per unit harus diberlakukan sebagai biaya variabel, karena peningkatan volumeaktivitas dalam rentang relevanakan menurunkan biaya total per unit tetapi total biaya tetap tidak akan berubah.biaya tetap selanjutnya dapat dikelompokkan sebagai committed fixed cost dan discretionary fixed cost.

Committed fixed cost berkaitan dengan investasi fasilitas, peralatan, dan struktur organisasi pokok dalam suatu perusahaan. Contoh biaya ini meliputi penyusutan gedung dan peralatan, pajak bangunan, asuransi, dan gaji manajemen puncak dan karyawan operasional.

Discretionary fixed costmerupakan biaya yang disebabkan oleh keputusan tahunan yang dibuat oleh manajemen untuk membelanjakan biaya tetap tertentu.

Contoh biaya tetap kebijakan termasuk iklan, riset, hubungan masyarakat, program pengembangan manajemen, dan magang untuk para mahasiswa.

Gambar 4 Biaya Tetap y(rupiah)

Garis Biaya

Rentang

Relevan x (unit)

Sumber: Bustami dan Nurlela.2006

c. Biaya Semivariabel

Pengertian biaya semivariabel menurut Mulyadi (2005): “adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Dalam biaya semi variabel mengandung unsur biaya tetap dan unsur biaya variabel.

Sedangkan menurut Garrison (2006:270) yaitu “biaya semivariabel (mixed cost) adalah biaya yang terdiri atas elemen biaya variabel maupun biaya tetap”.

Mixed cost atau semivariable cost merupakan biaya yang di dalamnya terdiri dari elemen-elemen biaya tetap dan biaya variabel. Biaya ini mencakup suatu jumlah yang sebagian tetap dalam rentang kegiatan yang relevan dan sebagian lagi berubah karena adanya perubahan volume kegiatan. Contoh jenis biaya semivariabel yaitu biaya listrik dan air.

Gambar 5 Biaya Semivariabel y (rupiah)

x (unit)

Sumber: Bustami & Nurlela.2006

Agar apat dimanfaatkan dengan cara yang lebih baik, informasi biaya semi variabel sebaiknya dipisahkan lebih dahulu dari unsur-unsur biaya variabel danunsur-unsur biaya tetapnya. Apabila pemisahan ini tidak dilakukan maka alternatifkeputusan yang dihasilkan juga kurang memuaskan akurasinya terutama bila jumlah biaya semivariabel ini cukup signifikan dibanding total biaya secara keseluruhan.

Pemisahan unsur-unsur biaya tetap dan biaya variabel dari biaya semivariabel dapat dilakukan dengan menggunakan beberapa cara, yaitu:

Garis Total Biaya Biaya Variabel

Biaya Tetap

a. Metode Scattergraph

Metode Scattergraph memperhitungkan semua data biaya. Biaya yang terjadi pada berbagai tingkat aktivitas diplot ke dalam grafik dan garis ditarik dari titik-titik yang dibuat. Pembuatan garis dengan memperhatikan dan melakukan inspeksi data. Analisis memperhatikan bahwa garis tersebut mampu mencerminkansemua titik yang ada dan tidak hanya titik tertinggi dan terendah.

Biasanya, garis tersebut akan ditarikdengan rangkaian titik-titik di atasnya dan di bawahnya seimbang. Grafik tersebut disebut dengan scattergraphdan garis yang ditarik dari titik-titik tersebut disebut garis regresi. Garis regresiadalah garis rata-rata. Rata-rata biaya variabel ditunjukkan dengan slope garis sementara biaya tetap ditunjukkan pada titik perpotongan dengan sumbu Y.

b. Metode Tinggi-Rendah (High-Low Method)

Analisis biaya semi varibel dengan menggunakan high-low method dimulai dengan mengidentifikasi periode dengan tingkat aktivitas yang paling rendah dan periode dengan tingkat aktivitas paling tinggi.Perbedaan biaya pada kedua periode tersebut dibagi dengan perubahan aktivitas antara kedua periode ekstrim tersebut untuk memperkirakan biaya variabel per unit aktivitas. Metode Tinggi-Rendah adalah metode yang paling sederhana dan dapat digunakan untuk memperkirakan biaya tetap danbiaya variabel secara cepat tetapi memiliki kelemahan karena hanya mendasarkan pada dua titik saja.

D. Analisis Cost-Volume-Profit (CVP)

Beberapa pengertian mengenai cost-volume-profitadalah sebagai berikut:

Menurut Garrison/Noreen (2006:322) yaitu“analisis cost-volume-profit adalah salah satu dari beberapa alat yang sangat berguna bagi manajer dalam memberikan perintah. Alat ini membantu manajer untuk memahami hubungan timbal balik antara biaya, volume, dan laba”.

Menurut Blocher/Chen/Cokins/Lin (2009:387) yaitu“analisis cost-volume-profit merupakan metode untuk menganalisis bagaimana keputusan operasi dan keputusan pemasaran mempengaruhi laba bersih, berdasarkan pemahaman tentang hubungan antara biaya variabel,biaya tetap, harga jual per unit, dan tingkat output”.

Menurut Hansen & Mowen (2006) yaitu “analisis cost-volume-profit merupakan alat yang berguna untuk perencanaan dan pengambilan keputusan. Karena analisis CVP menekankan pada keterkaitan antara biaya, jumlah yang dijual, dan harga, analisis ini menggabungkan semua informasi keuangan perusahaan”.

Analisis CVP dapat menjadi alat yang berharga untukmengidentifikasi luas dan besarnya masalah ekonomi yang dihadapi perusahaan dan membantu menunjukkan secara tepat jawaban yang diperlukan. Analisis CVP juga dapat ditujukan pada banyak isu lainnya, seperti: jumlah unit yang harus dijual agar impas; dampak pengurangan biaya tetap pada titik impas; dan dampak peningkatan harga pada laba. Sebagai tambahan, analisis CVP memungkinkan

manajer untuk melakukan analisis sensitivitas dengan menguji pengaruh berbagai tingkat harga atau biaya pada laba.

Menurut Bustami (2006:208), analisis cost-volume-profitdapat digunakan untuk hal-hal sebagai berikut:

a. Mengetahui jumlah penjualan minimal yang harus dipertahankan agar perusahaan tidak mengalami kerugian.

b. Mengetahui jumlah penjualanyang harus dicapai untuk memperoleh tingkat keuntungan tertentu.

c. Mengetahui seberapa jauh berkurangnya penjualan agar perusahaan tidak mengalami kerugian.

d. Mengetahui bagaimana efek perubahan harga jual, biaya dan volume penjualan.

e. Menentukanbauran produk yang diperlukan untuk mencapai jumlah laba yang ditargetkan.

a. Analisis Titik Impas (Break Event Point/BEP)

Analisis biaya-volume-laba seringkali diartikan sebagai analisis titik impas.Hal ini sangat disayangkan karena analisis titik impas hanyalah satu elemen dalam analisis biaya-volume-laba, walaupun merupakan elemen yang penting.

Pengertian Analisis Titik Impas (Break Event Point) menurut Bustami (2006:208) “suatu cara atau teknik yang digunakan oleh seorangmanajer perusahaan untuk mengetahui pada volume (jumlah) penjualan dan volume

produksi berapakah suatu perusahaan yang bersangkutan tidak menderita kerugian dan tidak pula memperoleh laba”.

Menurut Blocher/Chen/Cokins/Lin (2009:392) adalah“titik impas yaitu titik ketika pendapatan sama dengan biaya total dan laba sama dengan nol”.

Bustami (2006:208-209) mengemukakan bahwa: “analisis biaya,volume,dan laba maupun titik impas akan memberikan hasil yang memadai apabila asumsi berikut terpenuhi:

a. Perilaku penerimaan dan pengeluaran dilukiskan dengan akurat dan bersifat linier sepanjang jangkauan (rentang) yang relevan.

b. Biaya dapat dipisah menjadi biaya tetap dan biaya variabel.

c. Efisiensi dan produktivitas tidak akan berubah.

d. Harga jual tidak akan mengalami perubahan.

e. Biaya-biaya tidak berubah.

f. Bauran penjualan tetap konstan.

g. Tidak ada perbedaan yang signifikan (nyata) antara persediaan awal dan persediaan akhir”.

b. Perhitungan Analisis Break Event Point

Titik impas dapat dihitung dengan menggunakan dua metode yaitu : a. Metode Persamaan

Dalam metode persamaan, terdapat dua pendekatan yang dapat digunakan dalam menghitung titik impas baik dalam unit maupun rupiah sebagai berikut:

a. Pendekatan Pendapatan Operasi

Pendekatan pendapatan operasi memfokuskan pada laporan laba-rugi sebagai alat yang berguna dalam mengorganisasikan biaya perusahaan dalam kategori biaya tetap dan variabel. Laporan laba-rugi dapat dinyatakan dalam persamaan naratif:

Penghasilan operasi = Pendapatan penjualan–Beban variable–Beban Tetap

Persamaan ini dapat diperluas lagi menjadi :

Penghasilan operasi = ( Harga jual Jumlah unit )–( Biaya variable per unit Jumlah unit ) – Jumlah biaya tetap

b. Pendekatan Margin Kontribusi

Margin kosntribusi adalah pendapatan penjualan dikurangi biaya variable total. Pada titik impas, jumlah margin kontribusi setara dengan beban tetap.

b. Metode Grafik

Hubungan biaya-volume-laba dapat digambarkan secara grafik dengan menyiapkan grafik biaya-volume-laba. Grafik biaya-volume-laba menekankan hubungan biaya-volume-laba pada berbagai tingkat aktivitas.

Gambar 6 Grafik Break Event

Point

Tahap 3 (total penjualan)

Area laba

Tahap 2 (total beban)

Biaya BE

Tahap 1 (beban tetap)

Area Rugi Volume

Sumber: Garrison, 2006.

Pada grafik biaya-volume-laba (CVP), volume per unit digambarkan dalam sumbu horizontal dan nilai uang dalam sumbu vertikal. Langkah-langkah untuk membuat grafik biaya-volume-laba adalah sebagai berikut:

a. membuat garis yang sejajar dengan sumbu volume untuk menunjukkan besarnya total beban tetap.

b. Garis biaya tetap digambarkan mulai pada titik biaya tetap pada sumbu vertikal diagonal ke atas dengan memilih beberapa volume penjualan dan plot dengan total beban (tetap dan variabel) pada tingkat aktivitas yang dipilih.

c. Garis penjualan digambarkan mulai dari titik nol. Kemudian membuat titik yang menunjukkan total penjualan pada tingkat aktivitas yang dipilih.

Dari gambar di atas dapat dilihat bahwa titik impas(break event point) adalah titik potong antara garis total pendapatan dengan garis total beban.

Daerah rugi merupakan daerah dimana jumlah garis biaya lebih besar daripada jumlah garis penjualan. Daerah laba adalah sebaliknya dimana garis penjualan di atas atau lebih besar dari jumlah biaya.

c. Margin of Safety

Margin of safety atau tingkat keamanan memberikan informasi tentangseberapa jauh volume penjualan boleh turun dari yang dianggarkan namun perusahaan tidak menderita rugi. Dengan kata lain, margin of safetymerupakan batas keamanan bagi perusahaan dalam hal terjadi penurunan penjualan, berapa pun penurunan penjualan yang terjadi sepanjang dalam batas-batas tersebut perusahaan tidak akan menderita rugi.

Rumus perhitunga sebagai berikut :

Margin of safety = Total penjualan yang dianggarkan – Penjualan titik impas Margin of safety dapat juga disajikan dalam presentase. Rumus perhitungannya sebagai berikut :

Margin of safety

Margin of safety dapat membantu manajer untuk mengetahui besarnya resiko yang terkandung dalam suatu rencana penjualan.Perusahaan yang mempunyai Margin of safety yang besar dikatakan lebih baik karna rentang penurunan penjualan yang dapat ditolerir adalah lebih besar sehingga kemungkinan menderita kerugian rendah.Namun sebaliknya jika Margin of safety rendah, kemungkinan perusahaan untuk menderita kerugian besar.Dalam hal ini, manejer dapat mempertimbangkan untuk meningkatkan volume penjualan atau menurunkan biayanya. Langkah ini akan membantu untuk menurunkan timbulnya resiko kerugian.

E. Konsep Bauran Produk

Kebanyakan perusahaan memiliki banyak produk dan seringkali tidak mencetak laba yang sama. Jadi laba akan lebih besar jika barang dengan margin tinggi (bukan yang bermagrin rendah) yang memiliki proporsi yang relatif besar dalam total penjualan.

Perubahan dalam bauran produk dari barang yang memiliki margin tinggi ke margin yang memiliki margin rendah akan menyebabkan total laba menurun walaupun total penjualan mungkin meningkat. Sebaliknya perubahan dalam bauran produk dari barang yang memiliki margin rendah ke margin yang memiliki margin tinggi akan menyebabkan efek yang sebaliknya, total laba mungkin meningkat walaupun total penjualan menurun.

F. Analisis Target Laba (Perencanaan Laba)

Untuk mencapai laba yang besar (dalam rencana maupun realisasinya),manajemen dapat menempuh berbagai langkah, misalnya :

a. Menekan biaya produksi maupun biaya operasi serendahmungkin denganmempertahankan tingkat harga jual dan volume penjualan yang ada.

b. Menentukan harga jual sedemikian rupa sesuai denganlaba yang diinginkan.

c. Meningkatkan volume penjualan sebesar mungkin.

Rumus biaya-volume-laba digunakan untuk menentukan volume penjualan yang dibutuhkan untuk mencapai target laba. Menurut Garrison (2006:336-337), ada dua cara untuk melakukan analisis target laba, yaitu :

a. Persamaan Biaya-Volume-Laba. Satu pendekatan yaitu dengan menggunakan metode persamaan. Rumus persamaanya:

Penjualan = Beban variabel + Beban tetap + Laba

b. Pendekatan Margin Kontribusi. Pendekatan kedua yaitu dengan memperluas rumus margin kontribusi dengan masukan target laba :

G. Analisis Sensitivitas Perubahan Faktor-Faktor yang Mempengaruhi Laba

Analisis faktor-faktor yang dapat mempengaruhi laba perusahaan dinamakan analisis sensitivitas. Analisa hubungan biaya-volume-laba dapat

dipakaioleh manajemen untuk menghadapi berbagai kemungkinan perubahan kondisi yang dapat mempengaruhi laba perusahaan. Dalam hal ini faktor-faktor yang dapat mempengaruhi laba adalah:

a. Perubahan harga jual satuan

Perubahan harga jual satuan akan berakibat mempengaruhi hubungan biayavolume-laba atau rasio volume laba. Perubahan rasio volume-laba mempunyai akibat yaitu:

a. Titik break event berubah b. Jumlah laba berubah

b. Perubahan jumlah total biaya tetap

Perubahan jumlah total biaya tetap, baik kenaikan atau penurunan, tidak mengubah rasio volume-laba tetapi merubah titik break event-nya.

Meskipun rasio volume laba tidak berubah dan slope garis laba tidak berubah, tetapi adanya penurunan total biaya tetap akan berakibat garis laba bergeser ke atas (kekiri) dan titik break event-nya juga turun. Sebaliknya apabila total biaya tetap naik, maka akan berakibat garis laba bergeser ke bawah (ke kanan) dan titik break event-nya juga naik.

c. Perubahan biaya variabel satuan

Perubahan biaya variabel satuan bai kenaikan maupun penurunanakan mengubah rasio volume laba.Adanya perubahan rasio volume laba mempunyai dua akibat yaitu titik break eventberubah dan jumlah laba berubah.

d. Perubahan harga jual satuan, volume penjualan, biaya variabel satuan, dan biaya tetap.

Dalam menyusun perencanaan perusahaan, mungkin manajemen akan menghadapi perubahan faktor-faktor yang mempengaruhi laba secara serempak.

H. Kerangka Pemikiran

Setiap perusahaan selalu menginginkan laba, dan ukuran yang sering kali dipakai untuk menilai berhasil atau tidaknya manajemen suatu perusahaan adalahlaba yang diperoleh perusahaan. Laba terjadi apabila pendapatan yang diterima lebih besar daripada biaya yang dikeluarkan. Laba terutama dipengaruhi oleh tiga faktor yaitu volume produk yang dijual, harga jual produk, dan biaya. Laba adalah sama dengan pendapatan penjualan dikurangi dengan biaya atau dapat dikatakan bahwa laba merupakan hasil dari selisih antara pendapatan dengan biaya sebagai akibat dari aktivitas penjualan.

Dalam praktiknya seorang manajer dapat merencanakan laba yang diinginkan oleh perusahaan. Perencanaan laba merupakan suatu proses berulangulang yang membantu manajemen dalam merevisi dan mengubah rencana sampai setelah satu diantaranya dapat diterima. Dengan adanya perencanaan laba maka kegiatan perusahaan dapat diarahkan untuk mencapai tujuan yang telah direncanakan dan dapat digunakan sebagai dasar untuk melakukan pengawasan terhadap kegiatan perusahaan.

Penyusunan anggaran penjualan merupakan titik awal pada tahap perencanaan termasuk perencanaan laba. Berbagai anggaran lainnya biasanya

bergantung kepada anggaran penjualan. Jika anggaran penjualan buruk, maka penyusunan rencana akan sia-sia. Akan tetapi pada saat penyusunan rencana, termasuk perencanaan laba sering kali terdapat kejadian-kejadian yang tidak diketahui yang dapat menurunkan penjualan di bawah tingkat yang diharapkan atau dianggarkan sebelumnya. Oleh karena itu, informasi tentang margin of safety sangat berguna bagi manajemen untuk mengetahui seberapa besar jumlah maksimum penurunan target pendapatan penjualan (anggaran penjualan) boleh terjadi agar penurunan tersebut tidak mengakibatkan perusahaan menderita kerugian.

Berdasarkan uraian diatas, maka disusun suatu kerangka pemikiran sebagai berikut :

Gambar 1. Kerangka Pemikiran

Hotel Grand Town

Penjual an

Biaya Variabel

Margin Of Safety Break Even

Point Biaya Tetap

Laba

Tujuan Perusahaan Biaya

Perencanaan Laba

Hotel Grang Town dalam Menjalankan usahanya demi tercapainya tujuan perusahaan yang diinginkan,manejemen yang ada didalamnya melakukan suatu pemisahan antara biaya penjualan,biaya tetap dan biaya variabel,untuk mengetahui volume penjualan dan volume produksi maka perusahaan menerapkan suatu metode yaitu Break Event Point ,kemudian untuk mendapatkan suatu informasi tentang seberapa jauh volume penjualan boleh turun dari yang dianggarkan disebut Margin Of Safety atau disebut juga tingkat keamanan kemudian,setelah hal-hal tersebut sudah terlaksana maka dilakukanlan suatu perencanaa laba demi tercapainya suatu keuntungan/ Laba yang diinginkan Perusahaan.

I. Hipotesis

Menurut Jonathan Sarwonopengertian hipotesis adalah jawaban sementara dari persoalan yang kita teliti (2006;26), Berdasarkan uraian kerangka pemikiran di atas makakesimpulanyang dapatdijadikan sebagai dasar pemikiran dalam penelitian dan pengujian yang akan dilakukan adalah:Diduga bahwa Analisis perencanaan laba melalui pendekatan Cost-Volume-Profit dapat meningkatkan laba pada Grand Town Hotel Makassar.

III. METODOLOGI PENELITIAN

A. Tempat Penelitian

Untuk memperoleh data yang diperlukan maka penulis melakukan penelitian pada Grend Town Hotel, yang berlokasi di Jln. Pangayoman.

B. Metode Pengumpulan Data

Metode penelitian yang dilakukan dalam penelitian ini adalah :

a. Penelitian lapangan yaitu dengan mengadakan penelitian secara langsung pada Grand Town Hotel Makassar untuk memperoleh gambaran masalah dengan mengamati dan melihat keadaan perusahaan. Mengadakan wawancara dengan pihak–pihak yang berwenang dan terkait dengan masalah yang dihadapi. Serta mengumpulkan data–data tertulis berupa dokumen–dokumen pendukung yang ada dalam perusahaan.

b. Penelitian pustaka yaitu dengan mengumpulkan dan mempelajari berbagai literetur, buku–buku wajib dan bahan kuliah yang erat hubungannya dengan penelitian ini, sebagai sumber acuan untuk membahas teori yang relevan dengan pembahasan masalah.

C. Jenis dan Sumber Data a. Jenis data

Jenis data yang digunakan dalam penelitian ini adalah :

a. Data kuantitatif yaitu data yang berupa angka–angka seperti penjualan, biaya–biaya yang dikeluarkan, dan harga jual

32

b. Data kualitatif yaitu data yang bukan berupa angka sifatnya menunjang dan kuantitatif sebagai keterangan seperti sejarah tentang perusahaan, struktruk organisasi perusahaan, job description, dan kegiatan – kegiatan dalam perusahaan.

b. Sumber data

Sumber data yang digunakan dalam penelitian ini adalah :

a. Data Primer adalah data yang diperoleh secara langsung dengan mengadakan wawancara dengan pihak–pihak yang bersangkutan dan berkaitan dengan masalah yang diteliti.

b. Data Sekunder yaitu data yang diperoleh dari luar perusahaan berupa buku–buku dan literature yang relevan denga masalah yang dibahas dan juga sebagai loandasan teori penulis.

D. Metode Analisis

Metode analisi yang digunakan dalam penelitian ini adalah metode kuantitatifyaitu : a. Mengklasifikasikan semuah biaya–biaya yang dikeluarkan kedalam biaya

variabel (variabel cost) dan biaya tetap (fixed cost).

b. Analisis titik impas ( Break Event Point / BEP ), Untuk mendapatkan suatu keadaan dimana suatu perusahaan tidak memperoleh keuntungan dan tidak mengalami kerugian baik dalam jumlah produk (kuantitas) maupun rupiah.

Di mana :

FC = Fixed Cost( Biaya tetap )

VC = Variabel Cost( Biaya variabel per unit )

S = Voleme Penjualan

P = Harga jual per unit

c. Analisis Perencanaan Laba adalah analisis yang memperlihatkan besarnya volume dari laba yang diinginkan.

Penjualan pada laba yang direncanakan =

d. Margin Of Safety ( MoS)

MOS( rupiah ) = Total Penjualan – Penjualan Impas

% MOS =

BAB IV

GAMBARAN UMUM PERUSAHAN

A. Sejarah Singkat Berdirinya Grang Town Hotel

Grand Town Hotel berawal dari sebuah toko yang berada di jl Pengayoman Komp. Pasar Segar Blk. E9B dengan nama toko Grand Toserba, seiring dengan berjalannya waktu perkembangan toko ini semakin hari semakin meningkat jumlah pengunjung yang datang berbelanja, maka terpikir dalam benak pemilik toko oleh Bapak Beni untuk menambah bangunan dengan membeli tanah yang di atasnya berdiri sebuah Ruko dengan jumlah bangunan sebanyak 3 lantai.

sekitar tahun 2009 Ruko tersebut mengalami perombakan dengan kurun waktu sekitar kurang lebih 3 tahun lamanya barulah berdiri sebuah bangunan besar dan megah yang diberi nama Grand Town Hotel. Hotel ini mulai beroperasi pada awaltahun 2012 dengan jumlah kamar sebanyak 52 kamar serta jumlah bangunan sebanyak 6 lantai, dengan menyandang predikat hotel berbintang 3.

Grand Town Hotel merupakan salah satu hotel berbintang 3 di Makassar, Hotel Grand Town dirancang untuk wisata plesir dan bisnis, hotel Grand Town terletak strategis di pakukang salah satu daerah lokal. Dari sini para tamu dapat menikmati akses mudah ke semuah hal yang dapat ditemukan di sebuah kota yang hidup. Bagi anda yang ingin bereksplorasi keluar, Panakukang Mall,Ratu Indah Mall, Stadion Mattoangin hanyalah beberapa atraksi yang tersedia bagi para pengunjung.

35

Grand Town Hotel menawarkan pelayanan cemerlang dan segalah perlengkapan penting untuk menyenangkan para pelancong, Ketika menginap di properti yang luar biasa ini, para tamu dapat menikmati tempat parkir mobil,parkir valet,restoran, wi-fi di tempat-tempat umum,kotak penyimpanan aman. Hotel ini memiliki 52 kamar tamu yang indah, masing-masing termasuk ruang duduk,AC, shower,televise,TV satelit/kabel.hotel ini menawarkan fasilitas rekreasi fantastic termasuk pijat,untuk membantu anda bereklaksasi setelah sepanjang hari beraktivitas di kota,Dengan lokasi ideal dan fasilitas yang setara,Grand Town Hotel dapat memenuhi semua.

Nama Perusahaan :Grand Town Hotel Telpon : 0411- 466 3999

Home Page : www.grandtownhotel.com Jumlah Kamar : 52 kamar

B. Fasilitas – Fasilitas Grand Town Hotel a. Room(ruangan)

Jumlah kamar yang tersediah sebanyak 52 kamar terdiri dari : - Deluxe Twin : 22 Kamar

- Deluxe King : 22 Kamar - Grand Deluxe Twin : 2 Kamar - Grand Deluxe King : 2 Kamar - Junior suite King : 4 Kamar

Adapun masing-masing kamar dilengkapi dengan telpon sambungan langsung internasional, saluran TV satelit, Air Conditioner (AC), Mini Bar, Alat pembuat kopi / Teh hanya ada pada kamar-kamar tertentu.

b. Layanan Kamar 24 jam

Tamu dapat memesan makanan dan minuman yang kemudian langsung diantar ke kamar tamu yang bersangkutan selama 24 jam sehari.

c. Cofee shop dan Terrace 24

Cofee shop merupakan tempat bersantai bagi para tamu hotel maupun orang dari luar hotel, Cofee shop menyediakan berbagai makanan umum,Terrace 24 terletak di teras hotel sedangkan Cofee shop terletak di dalam hotel.

d. Meeting Room (Ruang pertemuan) / fasilitas rapat

Room berkapitas hingga 150 orang, ruangan ini dipergunakan bagi para tamu hotel maupun bukan tamu hotel untuk menyelenggarakan seminar,lokakarya dan lain-lain.

e. Layanan Laundry

Di samping melakukan pencucian linen untuk keperluan hotel, pihak hotel juga melayani pencucian pakaian untuk tamu yang menginap di hotel.

f. Car Rental

Hotel Grand Town memberikan layanan penyewaan mobil bagi para tamu yang ingin mengunjungi berbagai tempat wisata dan juga antar jemput menuju dan dari bandara.

g. Kotak Penyimpan Aman

Menyediakan tempat penyimpanan barang-barang berharga milik tamu.

h. Toko

Memberikan kemudahan bagi tamu hotel untuk mendapatkan yang dibutuhkan.

i. Wi-fi di Tempat-tempat Umum

Menyediakan layan wi-fi internet di dalam hotel.

j. Lift

Memudahkan para tamu untuk tiba ke kamar dengan cepat dan tidak leleh C. Struktur Organisasi Hotel Grand Town

Struktur organisasi Hotel Grand Town menyebutkan bahwa tiap-tiap atasan mempunyai bawahan tertentu yang bertanggung jawab kepada atasan dan dijalankan berdasarkan garis komodo.Seluruh wewenang dan dan kekuasaan berasal dari atas yang kemudian mengatur ke bagian-bagian bawahannya dan masing-masing bagian tersebut bertanggung jawab penuh pada bagian-bagian diatasnya.

a. Tugas dan TanggungJawab Setiap Departemen/Bagian a. Human Resources Department.

Humas Resources Departemen hanya terdiri atas bagian personalia saja.Tugas dan tanggungjawabnya yaitu untuk menyeleksi karyawan baru,memeriksa absensi karyawan, dan menghitung gaji karyawan.

b. Accounting Department.

Chief Accounting mengepalai bagian yang berhubungan dengan keuangan (accounting), tugas dan tanggungjawab utamanya yaitu untuk mengawasi arus keuangan hotel agar berjalan dengan baik.

c. House Keeping Department.

House Keeping Department dikepalai oleh seorang house keeping supervi- sor.Tugas dan tanggungjawab House Keeping Supervisor:

1. Mengontrol area hotel dari segi kebersihan

2. Menangani komplain tamu mengenai kebersihan kamar,laundry, dll

3. Bertanggungjawab apabila ada hal/barang yang dilupa oleh tamu (lost and found).

4. Membuat program kerja untu bawahan yang berkaitan dengan kebersihan kamar.

5. Mengikuti morning breefing setiap pagi.

6. Membuat laporan bulanan dan inventory.

d. Front Office Department.

Front Office Department dikepalai oleh seorang front office supervisor. Tugas dan tanggungjawab front office supervisoryaitu:

1. Mengawasi dan membimbing pegawai operasional front office serta mengatur schedulkerja.

2. Membuat laporan bulanan kepada manajer.

Front Office Departmentterdiri atas beberapa bagian, yaitu:

1. Night Audit. Tugas dan tanggungjawab night audit adalah mengaudit semua transaksi penjualan setiap hari dan bertindak sebagai receiption/cashierdi malam hari.

2. Cashier. Tugas dan tanggungjawab cashier adalah menagih setiap transaksi yang dilakukan oleh tamu sesuai dengan billingdan mencheckouttamu dari hotel.

3. Reservation clerk. Tugas dan tanggungjawab reservation clerk adalah mendata setiap tamu yang hendak inap baik melalui telepon,email, atau yang datang secara langsung ke hotel.

4. Reception. Tugas dan tanggungjawabreceiptionistadalah menerimatamu yang check-in/tamu yang berkunjung dan memberikan informasikepada tamu yang membutuhkan.

5. Operator. Tugas dan tanggungjawab operatoradalah menerima telepon yang masuk dan memberikan informasi mengenai hotel.

6. Bell boy. Tugas dan tanggungjawabbell boyadalah mengantarkan tamu yang telah check-in (maupun check-out) dan menerima barang titipan tamu yang dititipkan di hotel tersebut.

e. Food and Beverages Department

Food and Beverages Departmentdikepalai oleh seorang food and beverages supervisor. Tugas dan tanggungjawab food and beverages supervisor:

1. Mengecek crew yang bertugas

2. Mengecek makanan pagi (bagi tamu hotel) dan mengecek kesiapan makanan (apabila ada event).

3. Melaporkan kepada atasan mengenai kegiatan operasional pada hari itu.

4. Membuat laporan bulanan f. Maintenance Department

Maintenance Departemen dikepalai oleh seorang maintenance super- visor.Tugas dan tanggungjawabmaintenance supervisoradalah menerima laporan mengenai kerusakan unit dalam hotel kemudian menanganinya dengan cepat dan mengawasi pekerjaan para teknisi.

Maintenance department hanya terdiri atas bagian technician saja dengan tugas dan tanggungjawab memperbaiki fasilitas-fasilitas yang fungsinya kurang baik.

g. Security Department

Security Department dipimpin oleh seorang securitysupervisor, di mana tugas dan tanggungjawab security supervisor adalah mengawasi kinerja crewnya.Security Department terdiri dari dua bagian, yaitu securitydan driv- er.

Tugas dan tanggungjawab securityyaitu:

1. Menjaga keamanan lingkungan dalam dan luar hotel.

2. Melakukan pengecekan barang karyawan sebelum pergantian shift(body check).

3. Memberikan tamu kenyamanan dalam hal kesediaan tempat parkir.

Tugas dan tanggungjawab driver adalah membawa tamu hotel ketempat yang diinginkan oleh tamu, mengantar/menjemput tamu.

h. Marketing Department

Tugas dan tanggungjawab dari marketing supervisor yaitu:

1. Mempromosikan dan menjual semua fasilitas yang di sediakan oleh ho- tel.

2. Melakukan kontrak kerja (corporate rate) dengan berbagai instansi/lembaga.

3. Menunjukkan kepada calon tamu hotel segala fasilitas yang ada pada ho- tel tersebut.

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Volume Penjualan pada Grand Town Hotel

Volume penjualan yang didapatkan oleh Hotel Grand Townatas rupiah adalah sebagai berikut :

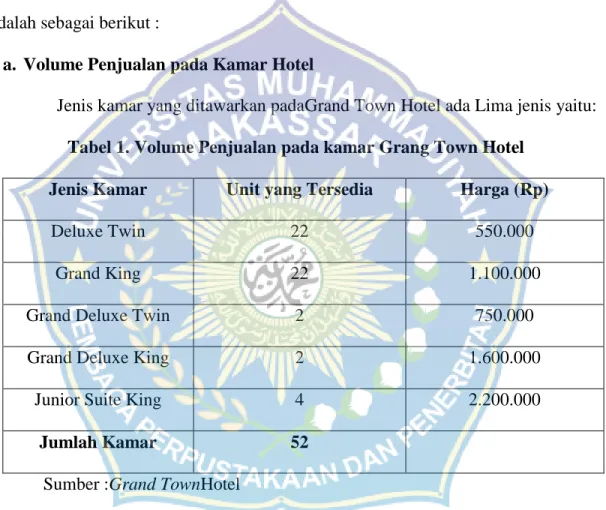

a. Volume Penjualan pada Kamar Hotel

Jenis kamar yang ditawarkan padaGrand Town Hotel ada Lima jenis yaitu:

Tabel 1. Volume Penjualan pada kamar Grang Town Hotel Jenis Kamar Unit yang Tersedia Harga (Rp)

Deluxe Twin 22 550.000

Grand King 22 1.100.000

Grand Deluxe Twin 2 750.000

Grand Deluxe King 2 1.600.000

Junior Suite King 4 2.200.000

Jumlah Kamar 52

Sumber :Grand TownHotel

b. Volume Penjualan pada Restoran Hotel

Ada dua restoran yang menjadi fasilitas bagi tamu-tamu yang menginap di hotel dan pengunjung yang lain yaitu :

44

Nama Kapasitas Jam Buka Lokasi

Cofee Shop 70 pax 24 jam Lantai 6

Terrace 24 50 pax 24 jam Lantai 1

Sumber :Grand Town Hotel

c. Volume Penjualan pada Meeting Room (Ruangan pertemuan)

Di Grand Town hotel memiliki sebuah ruangan Meeting Room (Ruang pertemuan)

Nama Kapasitas Lokasi

Meeting Room 150 pax Lantai 6

Sumber :Grand Town Hotel d. Volume Penjualan lainnya

Selain dari kegiatan penjualan kamar, restoran, meeting Room, ada beberapa jenis penjualan dari Grand Townhotel Makassar,yaitu :

Nama Jam Buka Lokasi

Business Center 24 jam Lobby

Laundry 24 jam Lantai 6

Car Rental 05.00am-12.00pm Lobby

Lain-Lain - -

Sumber :Grand Town Hotel Makassar B. Penjualan Operasional Grand Town Hotel

a. Volume Operasional Penjualan Kamar Hotel

Volume penjualan kamar pada hotel Grand Town pada tahun 2013 atas dasar rupiah adalah sebagai berikut :

Tabel. 5 Hotel Grand Town

Volume Operasional Penjualan Kamar Tahun 2012-2013(dalam rupiah)

Jenis Kamar 2012 2013

Deluxe Twin 205.276.000,00 287.543.000,00 Deluxe King 907.630.000,00 1.440.560.000,00 Grand Deluxe Twin 567.980.000,00 923.564.000,00 Grand Deluxe King 1.013.697.000,00 1.634.436.000,00

Junior Suite King 393.650.000,00 504.165.000,00 Jumlah Rp 3.088.233.000,00 Rp 4.790.268.000,00 Sumber :Grand Town Hotel

b. Volume Operasional Penjualan Restoran

Volume Penjualan restoran pada Hotel Grand Town pada tahun 2012-2013 atas dasar rupiah adalah sebagai berikut :

Tabel. 6 Hotel Grand Town

Volume Operasional Penjualan Restoran Tahun 2012-2013(dalam rupiah)

Nama 2012 2013

Cofee Shop 186.800.000,00 309.687.000,00 Terrace 24 120.679.000,00 185.383.000,00 Total Penjualan Rp 307.479.000,00 Rp 495.070.000,00 Sumber :Grand Town Hotel

c. Volume Penjualan Meeting Room (Ruangan Pertemuan)

Volume penjualan Meeting Room (ruangan pertemuan) pada Hotel Grand Town pada tahun 2012-2013 atas dasar rupiah adalah sebagai berikut :

Tabel 7 Hotel Grand Town

Volume Operasional Penjualan Meeting Room (ruang pertemuan) Tahun 2012-2013(dalam rupiah)

Nama 2012 2013

Meeting Room 186.800.000,00 270.780.000,00 Jumlah 186.800.000,00 270.780.000,00 Sumber :Grand Town Hotel

d. Volume Operasional Penjualan Lainya

Volume penjualan lainya pada Grand Town Hotel pada tahun 2012-2013 atas dasar rupiah adalah sebagai berikut :

Tabel.8 Grand Town Hotel

Volume Operasional Penjualan Lainnya Tahun 2012-2013(dalam rupiah)

Nama 2012 2013

Business Center 4.897.500,00 5.698.500,00

Laundry 22.725.600,00 26.657.000,00

Car Rental 72.968.000,00 76.522.800,00

Lain-Lain 34.659.800,00 35.658.900,00

Total Penjualan Rp. 135.250.900,00 Rp. 144.537.200,00 Sumber :Grand Town Hotel

e. Persentase Volume Operasional Penjualan

Dari semuah volume penjualan yang telah diterima oleh hotel Grand Town,maka persentase yang didapat adalah dari tiap-tiap penjualan atas dasar ru- piah pada tahun 2012-2013 adalah

Tabel.9 Grand Town Hotel

Persentase Volume Operasional Penjualan Tahun 2012(dalam rupiah)

Jenis Penjualan Jumlah Persentase

Kamar 3.088.233.000,00 84 %

Restoran 307.479.000,00 8 %

Meeting Room 153.610.000,00 4 %

Lain-Lain 135.250.900,00 4 %

Total Rp 3.684.572.900,00 100 %

Sumber :Grand Town Hotel

Tabe.10 Grand Town Hotel

Persentase Volume Operasional Penjualan Tahun 2013(dalam rupiah)

Jenis Penjualan Jumlah Persentase

Kamar 4.717.403.000,00 84%

Restoran 495.070.000,00 9%

Meeting Room 270.780.000,00 5%

Lain-Lain 144.536.900,00 3%

Total penjualan Rp 5.627.789.900,00 100%

Sumber :Grand Town Hotel