1 BAB I PENDAHULUAN

1.1 Latar Belakang

Bursa Efek Indonesia (BEI) telah menjadi bagian penting dari berkembangnya perekonomian Indonesia. BEI sebagai salah satu pasar modal yang dapat dijadikan alternatif pendanaan bagi semua sektor perusahaan di Indonesia. Salah satu alternatif pendanaan adalah melalui penerbitan dan penjualan saham di pasar modal atau Bursa Efek. Dalam pasar modal memungkinkan investor membuat pilihan atas investasi yang diinginkan sesuai dengan resiko dan tingkat keuntungan yang diharapkan.

Harga saham penting bagi perusahaan karena hal tersebut merupakan salah satu alasan utama yang mendasari para investor tertarik membeli saham sebagai bentuk investasi pada perusahaan. Investasi yang dilakukan oleh investor sangat diperlukan oleh perusahaan, dikarenakan dalam menjalankan usaha perusahaan membutuhkan dana yang besar. Cara yang dilakukan oleh perusahan untuk memperoleh dana yaitu dengan melakukan pinjaman maupun menerbitkan dan menjual sahamnya di pasar modal.

Pasar Modal diperlukan mekanisme penerapan Good Corporate Governance. Good Corporate Governance (GCG) merupakan salah satu istilah yang tidak asing lagi untuk didengar, menurut Forum for Governance in Indonesia (FCGI, 2009) mengemukakan bahwa corporate governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta

2

pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan. Sedangkan menurut shleifer dan Vishny dalam Hamonangan siallagan (2006) mendifinisikan bahwa corporate governance adalah suatu mekanisme yang digunakan untuk memastikan bahwa supplier keuangan dari perusahaan memperoleh pengembalian (return) dari kegiatan yang dijalankan oleh manager atau dengan kata lain bagaimana supplier keuangan perusahaan melakukan kontrol terhadap manager. Berdasarkan dari beberapa pengertian diatas dapat disimpulkan bahwa corporate governance merupakan seperangkat aturan yang digunakan untuk mengatur hubungan antara pihak pemegang saham (principal) dan manajemen (agent) untuk mencapai tujuan perusahaan yang diinginkan demi mencapai kesejahteraan bersama.

Penerapan Corporate Governance merupakan salah satu upaya yang cukup signifikan untuk melepaskan diri dari krisis ekonomi yang telah melanda Indonesia. Peran dan tuntutan para investor dan kreditur asing mengenai penerapan prinsip Corporate Governance merupakan salah satu faktor dalam pengambilan keputusan berinvestasi dalam suatu perusahaan. Untuk itu penerapan Corporate Governance di Indonesia sangat penting, karena prinsip Corporate Governance dapat memberikan kemajuan terhadap kinerja suatu perusahaan, sehingga perusahaan di Indonesia dapat bersaing secara global. Dengan adanya sistem Corporate Governance para pemegang saham dan investor menjadi yakin akan memperoleh return atas investasinya, karena

3

Corporate Governance dapat memberikan perlindungan efektif bagi para pemegang saham dan investor. Corporate Governance juga dapat membantu dalam menciptakan lingkungan yang yang kondusif demi terciptanya pertumbuhan yang efisien di sektor koporat.

Perusahaan manufaktur juga sudah menerapkan good corporate governance namun tingkat implementasi yang berbeda-beda. Misalnya saja terjadi kasus pelanggaran yang dilakukan oleh PT. KAI penerapan good corporate governace yang tidak sesuai dengan prinsip salah satunya adalah kasus audit umum yang dialami oleh PT. Kereta Api Indonesia (PT. KAI). Menurut Nadia (2009), kasus ini menunjukkan bagaimana proses tata kelola yang dijalankan didalam suatu perusahaan, dan bagaimana peran dari tiap-tiap organ pengawas dalam memastikan penyajian laporan keuangan tidak salah saji dan mampu mengambarkan keadaan keuangan perusahaan yang sebenarnya. Kasus PT. KAI berawal dari perbedaan pandangan antara Manajemen dan Komisaris, khususnya Ketua Komite Audit dimana Komisaris menolak menyetujui dan menandatangani laporan keuangan yang telah di audit oleh Auditor Eksternal, dan Komisaris meminta untuk dilakukan audit ulang agar laporan keuangan dapat disajikan secara transparan dan sesuai dengan fakta yang ada. Perbedaan padangan antara manajemen dan komisaris tersebut bersumber dari perbedaan mengenai: masalah piutang PPN, beban yang ditangguhkan yang berasal dari penurunan nilai persediaan, persediaan dalam perjalanan, uang muka gaji, bantuan pemerintah yang belum ditentukan statusnya (BPYDBS) dan Penyertaan Modal Negara (PMN). Dan beberapa

4

solusi dan rekomendasi yang disarankan kepada PT. KAI untuk memperbaiki kondisi yang terjadi: pertama, Dewan komisaris dapat mengusulkan kepada pemegang saham untuk mengganti direksi. Kedua, diperlukan kebijaksanaan dari anggota Dewan Komisaris untuk memilah-milah informasi apa saja yang merupakan private domain. Ketiga, komunikasi yang intens sangat diperlukan antara Auditor Eksternal dengan Komite Audit. Keempat, komite audit tidak memberikan second judge atas opini auditor ekternal. Kelima, harus adanya untuk membenarkan kesalahan-kesalahan tahun lalu karena konsisten yang salah tidak boleh dipertahankan. Keenam, komite audit sangat mengandalkan internal audit dalam menjalankan tugasnya untuk mengetahui berbagai hal yang terjadi dalam operasional perusahaan. Ketujuh, manajemen menyusun laporan keuangan secara tepat waktu, akurat dan full disclosure dan komite audit & dewan komisaris sebaiknya melakukan inisiatif untuk membangun budaya pengawasan dalam perusahaan melalui proses internalisasi, sehingga pengawasan merupakan bagian tidak terpisahkan dari setiap organisasi dan individu dalam organisasi.

Kasus pelanggaran yang lainnya dilakukan oleh PT. Kimia Farma Tbk yang merupakan salah satu sektor industri barang konsumsi manufaktur karena kurangnya kesadaran terhadap pentingnya penerapan good corporate governance. PT. Kimia Farma Tbk terbukti melakukan mark-up laporan keuangan PT. Kimia Farma yang Overstated yaitu adanya penggelembungan laba bersih tahunan senilai Rp 132 miliar (karena laporan keuangan yang seharusnya hanyalah Rp 99.594 miliar ditulis Rp. 132 miliar). Kasus ini

5

melibatkan sebuah Kantor Akuntan Publik (KAP) yang menjadi auditor perusahaan tersebut ke pengadilan, meskipun KAP tersebut berinisiatif memberikan laporan adanya overstated (Setiajatnika, 2008). Dalam kasus ini terjadi pelanggaran terhadap prinsip pengungkapan yang akurat dan transparansi akibatnya sangat merugikan para investor, karena laba yang overstated ini telah dijadikan dasar transaksi yang menyebabkan investor mengalami kerugian pada saat harga turun.

Jika kita melihat dengan menggunakan teori agensi, maka didalam sebuah perusahaan dengan kepemilikan keluarga yang besar bisa terjadi agency conflict antara principal dan agent, tetapi dilihat dengan adanya proporsi yang besar yang dimiliki oleh keluarga atas sebuah perusahaan dapat menimbulkan agency problem yang lain, yaitu antara pemegang saham mayoritas dan pemegang saham minoritas. Hal ini dapat terjadi karena dengan adanya keluarga sebagai pemegang saham mayoritas akan memiliki kekuatan dan kontrol yang besar untuk menggunakan hal tersebut demi meningkatkan keuntungan pribadinya sehingga investor menginginkan tingkat pengembalian yang lebih tinggi untuk mengkompensasi resiko tersebut. (Dyck dan Zingales, 2004).

Kepemilikkan keluarga dilihat dari control ownership dari dua anggota atau lebih, dari keluarga atau partnership dari keluarga, strategi dalam manajemen perusahaan dipengaruhi oleh anggota dari keluarga, strategi dalam manajemen perusahaan dipengaruhi oleh anggota keluarga baik itu sebagai advisor dalam anggota dewan atau menjadi pemegang saham,

6

lebih peduli pada hubungan keluarga, yang terakhir visi dari pemilik perusahaan keluarga berlanjut sampai beberapa generasi (Poza, 2007 dalam Ruwita, 2012). Dengan adanya kepemilikan yang terpusat sebuah perusahaan pada suatu keluarga, maka dapat terjadi pemenuhan sebuah tujuan yang hanya menguntungkan beberapa pihak. Maka dari itu diperlukan penerapan GCG yang baik didalam sebuah perusahaan.

Kepemilikan institusional merupakan kepemilikan sebuah perusahaan yang dimiliki oleh suatu badan atau pemilik institusional, seperti pemerintah, asuransi dan bank. Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga mengurangi tindakan manajemen melakukan manajemen laba (Nuraina, 2012). Biaya ekuitas adalah biaya rill yang harus dikeluarkan oleh perusahaan untuk memperoleh dana baik yang berasal dari hutang, saham preferen, saham biasa, maupun laba ditahan untuk mendanai suatu investasi atau operasi perusahaan (Karamony dan Wokas, 2011).

Pengaruh Good Corporate Governance terhadap biaya ekuitas dapat kita lihat dari penelitian-peneliti terdahulu. Penelitian mengenai biaya ekuitas yang dilakukan oleh Rebecca (2012) memperoleh hasil sebagai berikut: pertama, Corporate Governance Index memiliki pengaruh negatif signifikan terhadap biaya ekuitas. Kedua, Kepemilikan keluarga terbukti memiliki pengaruh signifikan positif terhadap biaya ekuitas perusahaan. Ketiga, Kepemilikan institusional tidak berpengaruh signifikan terhadap biaya ekuitas.

7

Peneliti lain seperti Natalia dan Sun (2013) memiliki hasil penelitian sebagai berikut: pertama, Corporate Governance Perception Index (CGPI) berpengaruh positif yang tidak signifikan terhadap biaya ekuitas. Kedua, kepemilikan manajerial berpengaruh positif yang tidak signifikan terhadap biaya ekuitas. Ketiga, kepemilikan institusional memberikan pengaruh negatif yang signifikan dalam menurunkan biaya ekuitas. Keempat, kualitas audit menunjukkan pengaruh positif yang tidak signifikan terhadap biaya ekutias. Kedua penelitian ini memiliki hasil yang berbeda mengenai variabel Corporate Governance Index dan kedua penelitian diatas memiliki hasil yang berbeda dengan yang dilakukan dilakukan oleh Ashbaugh et al. (2004) dalam Rebecca (2012) yang menyatakan bahwa kepemilikan saham oleh institusional memiliki hubungan positif dengan biaya ekuitas.

Penelitian yang dilakukan oleh Syed Zulfiqar Ali Shah dan Sfadar Ali Butt (summer 2009) tentang Dampak Corporate Governance pada biaya ekuitas bukti empiris pada perusahaan tercatat di Pakistan, menyatakan bahwa kualitas tata kelola perusahaan diukur dengan memberikan bobot pada satu variabel yang terkait meskipun variabel-variabel ini juga dianggap secara individual. Penelitian ini menggunakan statistik deskriptif, matrik korelasi, pendekatan kuadrat kecil sederhana biasa (OLS) dan model fixed effect model untuk menguji data panel yang dikumpulkan. Penelitian ini menemukan hubungan negatif antara kepemilikan majerial dan ukuran perusahaan dengan biaya ekuitas dan hubungan positif antara kepemilikan intitusional, komite audit dan tata kelola perusahaan dengan biaya ekuitas. Hasil penelitian ini

8

disebabkan oleh dua transisi dimana perusahaan Pakistan lewat berlakunya Corporate Governance pada tahun 2002. Hal ini berbeda dari penelitian yang dilakukan oleh Ifonie (2012) yang menyatakan bahwa asimetri informasi tidak berpengaruh secara signifikan terhadap biaya ekuitas. Karena adanya asimetri informasi, maka dibutuhkan Corporate Governance yang efektif untuk mengurangi terjadinya asimetri informasi dengan cara meningkatkan pemantauan atas tindakan yang dilakukan oleh manajemen dan mengurangi resiko informasi yang ditanggung oleh pemegang saham.

Alasan penulis memilih perusahaan manufaktur sebagai obyek penelitian karena perusahaan manufaktur yang terdaftar di BEI terdiri dari berbagai sub sektor industri sehingga dapat mencerminkan reaksi pasar modal sehingga dapat mencerminkan reaksi pasar modal secara keseluruhan. Perusahaan manufaktur juga memiliki jumlah perusahaan manufaktur sebagai obyek penelitian sesuai dengan fakta yang telah dijelaskan, kasus yang melibatkan perusahaan manufaktur lebih banyak atau mendominasi jika dibandingkan dengan perusahaan lainnya. Peneliti tertarik memilih perusahaan sektor industri dasar dan kimia karena kebanyakan penelitian sebelumnya hanya terfokus pada semua sektor perusahaan manufaktur sedangkan untuk penelitian yang lebih terfokus pada satu sektor saja terutama sektor industri dasar dan kimia masih sangat jarang di lakukan. Hal ini dapat dilihat dalam papan jumlah penelitian terdahulu yang dilakukan oleh Agnes (2014) dimana penelitian yang terfolus pada satu sektor masih sangat sedikit.

9

Sebagaimana yang kita ketahui bahwa perusahaan yang menghasilkan bahan-bahan dasar yang nantinyaakan diolah menjadi barang jadi.

Dari penelitian-penelitian diatas masih banyak perbedaan hasil yang diperoleh dari penelitian yang telah dilakukan, hal ini dapat terjadi karena adanya perbedaan sampel dan metode yang digunakan dalam melakukan pengukuran setiap variabel. Maka peneliti termotivasi untuk mengambil judul “Pengaruh Good Corporate Governance (GCG), Kepemilikan Keluarga dan Kepemilikan Intitusional pada Biaya Ekuitas Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI).

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang yang telah dikemukan, maka yang menjadi pokok permasalahan dalam penelitian ini adalah:

1) Bagaimana pengaruh Good Corporate Governance pada biaya ekuitas perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

2) Bagaimana pengaruh kepemilikan keluarga pada biaya ekuitas perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

3) Bagaimana pengaruh kepemilikan institusional pada biaya ekuitas perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Adapun Tujuan dalam penelitian ini sebagai berikut:

1) Untuk mendapatkan bukti empiris pengaruh Good Corporate Governance pada biaya ekuitas perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

10

2) Untuk mendapatkan bukti empiris pengaruh kepemilikan keluarga pada biaya ekuitas perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3) Untuk mendapatkan bukti empiris pengaruh kepemilikan institusional pada biaya ekuitas perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4 Kegunaan Penelitian

Adapun kegunaan dalam penelitian ini sebagai berikut: 1) Kegunaan secara teoritis

Penelitian ini dapat menambah wawasan di bidang akuntansi khususnya mengenai Good Corporate Governance, biaya ekuitas.

2) Kegunaan secara praktis

Penelitian ini dapat berguna bagi perusahaan di Indonesia, yaitu:

a) Memberikan pemahaman kepada para investor mengenai Good Corporate Governance pada perusahaan manufaktur di Indonesia. b) Memberikan pengetahuan bagi setiap perusahaan manufaktur di

Indonesia tentang pentingnya penerapan Good Corporate Governance yang baik dan sehat.

c) Memberikan informasi bagi peneliti selanjutnya untuk

mengembangkan penelitian ini selanjutnya.

1.5 Sistematika Penulisan

Secara garis besar, penelitian ini disusun ke dalam 5 bab yang dapat diuraikan sebagai berikut.

11

BAB I : PENDAHULUAN

Pada bagian ini, penelitian menjelaskan mengenai latar belakang masalah yang terdiri dari hal-hal apa saja yang mendasari penelitian ini. Selain itu, dalam bab ini penelitian juga menjelaskan rumusan masalah, tujuan dan kegunaan penelitian serta sistimatika penulisan penelitian.

BAB II : KAJIAN PUSTAKA DAN HIPOTESIS

Pada bab ini, peneliti menguraikan mengenai landasan teori dan hipotesis. Landasan teori yang berkaitan dengan pengaruh Good Corporate Governance, kepemilikan keluarga dan kepemilikan institusional terhadap biaya ekuitas dengan menyertakan penelitian sebelumnya yang melandasi penelitian ini. Hipotesis yang berkaitan dengan pengaruh negatif atau positif Good corporate governance, kepemilikan keluarga, kepemilikan institusional terhadap biaya ekuitas.

BAB III : METODE PENELITIAN

Pada bab metode penelitian menguraikan mengenai desain peneiltian, lokasi penelitian, objek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, metode pengumpulan data serta teknik analisis data.

BAB IV : DATA DAN PEMBAHASAN HASIL PENELITIAN

Pada bab hasil penelitian dan pembahasan, peneliti menguraikan mengenai pengaruh good corporate governance, kepemilikan

12

keluarga dan kepemilikan institusional terhadap biaya ekuitas. Deskripsi hasil penelitian sesuai dengan analisis yang dilakukan serta pembahasan mengenai hasil tersebut.

BAB V : SIMPULAN DAN SARAN

Pada bab simpulan dan saran, peneliti menyampaikan serta menguraikan kesimpulan yang diperoleh dari hasil analisis dalam pembahasan serta saran-saran yang diberikan sesuai dengan simpulan yang diperoleh dari penelitian.

13 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep 2.1.1 Teori Agensi (Agency Theory)

Teori agensi erat kaitannya dengan Good Corporate Governance karena menyangkut hal-hal yang berkaitan dengan hubungan antara pemegang saham (principal) dan manajemen (agent). Menurut Eisendhart (1989) dalam Wicaksono (2013) menyatakan bahwa teori agensi menggunakan tiga asumsi sifat manusia, yaitu: manusia pada umumnya mementingkan diri sendiri (self interest), manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan manusia selalu menghindari resiko (risk averse). Berdasarkan asumsi sifat dasar manusia ini, maka dapat diketahui bahwa seorang manajer akan mengutamakan dan mementingkan kepentingan dirinya sendiri yaitu untuk mendapatkan keuntungan pribadi yang dapat merugikan pemegang saham sebagai principal. Hal ini dapat menimbulkan agency problem yang dapat menghambat berjalannya sebuah perusahaan.

Menurut Hikmah (2011) dalam Putranto (2013), teori keagenan mengasumsikan bahwa dalam pasar modal dan pasar tenaga kerja yang tidak sempurna, manajer akan berusaha untuk memaksimalkan utilitas mereka sendiri, dengan mengorbankan kepentingan para pemegang saham. Agency problem ini juga dapat terjadi karena para pemegang saham memiliki keterbatasan dalam memonitor kinerja yang di lakukan oleh manajer sebagai agent, apakah mereka bekerja sesuai dengan yang diharapkan ataupun tidak. Menurut Rebecca (2012)

14

pemisahan antara fungsi kepemilikan dan pengelolaan perusahaan menimbulkan kemungkinan terjadinya agency problem yang dapat menyebabkan agency conflict, yaitu konflik yang timbul sebagai akibat keinginan manajemen (agent) untuk melakukan tindakan yang sesuai dengan kepentingannya yang dapat mengorbankan kepentingan pemegang saham (principal).

Kenyataannya seorang manajer memiliki lebih banyak informasi tentang perusahaan dibandingkan dengan para pemegang saham. Ini merupakan sebuah keuntungan bagi seorang manajer untuk meningkatkan kesejahteraan dirinya sendiri. Maka dari itu diperlukan suatu corporate governance yang baik untuk mengatasi agency problem yang terjadi antara pemegang saham dan manajer. Dengan adanya corporate governance yang dapat mengatur hubungan antara kedua belah pihak ini maka dapat mengurangi atau mencegah terjadinya agency conflict. Jika kita dapat kaitkan antara agency teory dan corporate governance terhadap biaya ekuitas, maka dengan adanya corporate governance yang baik memiliki biaya ekuitas yang lebih rendah (Derewall dan Verwijmeren, 2007; Byun et al, 2008). Serta menurut Bhojraj dan Sengupta (2003) dalam Rebecca (2012) mekanisme corporate governance memiliki pengaruh negatif terhadap biaya utang perusahaan. Struktur corporate governance yang sehat merupakan salah satu indikator penting yang sangat dipertimbangkan oleh kreditur ketika menentukan risk premium perusahaan (Rebecca, 2012).

2.1.2 Good Corporate Governance

Pasal 1 Surat Keputusan Menteri BUMN No. 117/M-MBU/2002 tanggal 31 Juli 2002 tentang Penerapan Good Corporate Governance pada BUMN

15

menyatakan bahwa good corporate governance adalah suatu proses dan struktur yang digunakan oleh organisasi BUMN untuk mengikat keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan (stakeholder) lainnya, yang berdasarkan pada peraturan perundang-undangan dan nilai-nilai etika.

Menurut Forum for Good Corporate Governance Indonesia (FGCGI, 2009), Good Corporate Governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka. Dari beberapa pengertian diatas dapat disimpulkan bahwa Good Corporate Governance mengatur hubungan antara orang-orang yang berkepentingan didalam sebuah perusahaan, baik itu principal maupun agent agar terjalin hubungan yang harmonis dan saling mendukung demi terciptanya suatu keuntungan bagi semua pihak dan mencapai tujuan perusahaan yang diinginkan.

Good Corporate Governance akan membantu mengurangi dan mengatasi masalah-masalah yang terjadi didalam teori keagenan. Karena di dalam teori agensi di jelaskan bahwa terdapat hubungan antara pihak principal dan agent. Dimana pihak principal membagi kekuasaannya kepada pihak agent untuk menjalankan perusahaan dan mengambil keputusan sesuai keadaan. Hal ini dapat menyebabkan konflik kepentingan, karena masing-masing pihak akan mengutamakan kepentingannya masing- masing demi memperoleh keuntungan

16

yang maksimal. Dengan adanya Good Corporate Governance diharapkan akan mampu mengatasi masalah ini.

Organization for Economic Co operation and Development (OECD) dalam Putranto (2013) mengembangkan lima prinsip Good Corporate Governance, yaitu:

1) Perlindungan terhadap hak-hak pemegang saham.

2) Persamaan perlakuan terhadap seluruh pemegang saham termasuk pemegang saham asing dan minoritas

3) Peranan pemangku kepentingan yang terkait dengan perusahaan. 4) Keterbukaan dan transparansi.

5) Akuntabilitas dewan komisaris.

Sedangkan Komite Nasional Kebijakan Governance (KNKG) di dalam Pedoman Umum Good Corporate Governance Indonesia tahun 2006 mengembangkan beberapa asas-asas GCG, yaitu (KNKG, 2006):

1) Transparansi (Transparancy)

Menjaga obyektifitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pihak yang memiliki kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang di syaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur, dan pemangku kepentingan lainnya.

17

2) Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3) Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta melakukan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen. 4) Independensi (Independency)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain. 5) Kewajaran dan Kesetaraan (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2.1.3 Kepemilikan Keluarga

Kepemilikan keluarga dapat diartikan sebagai kepemilikan atas sebuah perusahaan yang dimiliki oleh seorang atau sekelompok orang yang masih

18

memiliki hubungan darah yang dapat diwariskan secara turun menurun. Menurut Poza (2007) dalam Ruwita (2012) definisi dari family business bisa dilihat dari kontrol ownership dari dua anggota atau lebih, dari keluarga atau partnership dari keluarga, strategi dalam manajemen perusahaan yang dipengaruhi oleh anggota dari keluarga, strategi dalam manajemen perusahaan dipengaruhi oleh anggota keluarga baik itu sebagai advisor dalam anggota dewan atau menjadi pemegang saham, lebih peduli pada hubungan keluarga, yang terakhir visi dari pemilik perusahaan keluarga berlanjut sampai beberapa generasi.

Di Indonesia masih banyak perusahaan yang dimiliki oleh perorangan atau keluarga, maka dari itu masih banyak perusahaan yang hanya dipegang dan dikontrol oleh orang-orang yang memiliki hubungan kekerabatan. Berdasarkan penelitian yang dilakukan Rebecca (2012), ditemukan bahwa dalam tahun 1996, kapitalisasi pasar dari saham yang dikuasai oleh 10 perusahaan keluarga di Indonesia mencapai 57,7%. Untuk Filipina dan Thailand, mencapat 52,5% dan 46,2%.

Sebuah perusahaan keluarga merupakan perusahaan yang tertutup bagi pihak luar untuk dapat masuk kedalam kepemilikan perusahaan tersebut. Tetapi dengan perkembangan jaman, perusahaan keluarga tersebut mulai membuka diri untuk dimasuki oleh pihak luar demi menambah modal usaha dan memperluas perusahaan yang ada. Hal ini dilakukan karena untuk melakukan sebuah ekspansi diperlukan dana yang besar, dan jika hanya memperoleh modal dari satu pihak hal itu akan sangat sulit untuk dilakukan. Menurut Rebecca (2012), kepemilikan keluarga merupakan kepemilikan dari individu dan kepemilikan dari perusahaan

19

tertutup (di atas 5%), yang bukan perusahaan publik, negara, ataupun institusi keuangan.

Dengan kepemilikan yang besar pada sebuah perusahaan, maka seseorang atau keluarga yang miliknya memiliki kendali yang besar tentang bagaimana perusahaan tersebut akan beroperasi. Dan kerap kali terjadi seseorang atau sekelompok orang yang memiliki kekuatan yang besar akan memanfaatkan perusahaan yang di pegangnya untuk mencapai tujuan pribadi atau mendapatkan keuntungan bagi dirinya sendiri yang biasanya mengorbankan kepentingan orang lain.

2.1.4 Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan sebuah perusahaan yang dimiliki oleh suatu badan atau pemilik institusional, seperti pemerintah, asuransi dan bank. Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi manipulasi terhadap laba. Presentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terhadap akrualisasi sesuai kepentingan manajemen (Boediono,2010). Dan menurut Wicaksono (2013) tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat mengurangi perilaku oportunistik manajer.

20 2.1.5 Biaya Ekuitas

Menurut Karamony dan Wokas (2011) biaya ekuitas adalah biaya rill yang harus dikeluarkan oleh perusahaan untuk memperoleh dana baik yang berasal dari hutang, saham preferen, saham biasa, maupun laba ditahan untuk mendanai suatu investasi atau operasi perusahaan. Penentuan besarnya biaya modal ini dimaksudkan untuk mengetahui berapa besarnya biaya rill yang harus dikeluarkan perusahaan untuk memperoleh dana yang diperlukan. Sedangkan menurut Bodie, Kane, dan Marcus (2009) dalam Rebecca (2012), biaya ekuitas adalah suatu rate tertentu yang harus dicapai oleh perusahaan untuk dapat memenuhi imbalan yang diharapkan (expected return) oleh para pemegang saham biasa (common stockholder) atas dana yang telah ditanamkan pada perusahaan tersebut sesuai dengan resiko yang akan diterimanya.

Suatu perusahaan yang ingin memperbesar usahanya memerlukan dana yang besar untuk melakukan hal ini. Maka dari itu diperlukan dana yang dapat diperoleh dari meminjam kepada bank atau dengan cara menerbitkan saham. Dengan menerbitkan saham, maka sebuah perusahaan harus memikirkan dividen yang akan diperoleh oleh para pemegang saham yang telah menginvestasikan dananya kepada perusahaan. Perhitungan biaya ekuitas ini menjadi penting agar suatu perusahaan tidak salah dalam menghitung expected return dan tidak menimbulkan kesalahan dalam pengambilan keputusan investasi. Menurut Karamony dan Wokas (2011), biaya ekuitas memiliki beberapa komponen yaitu:

a) Debt (Hutang jangka pendek dan hutang jangka panjang) b) Preferred (Saham Preferen).

21

c) Common Equity (Saham Biasa dan Laba ditahan).

Biaya ekuitas sebuah perusahaan menggambarkan seberapa besar ekuitas yang ditangung oleh perusahaan. Dengan jumlah yang besar maka perusahaan tidak akan ragu dalam melaporkan hal ini didalam laporan keuangan yang dihasilkannya, sedangkan sebaliknya jumlah biaya ekuitas yang kecil maka sebuah perusahaan akan cenderung bertindak untuk menutup-nutupi hal tersebut.

2.1.6 Capital Asset Pricing Model (CAPM)

Biaya ekuitas dapat diukur dengan menggunakan beberapa pendekatan, di antaranya adalah Dividend Growth Model dan Capital Asset Pricing Model (CAPM). Biaya ekuitas sulit diukur karena tidak ada cara untuk mengamati atau mengetahui secara langsung tingkat return yang diharapkan oleh investor. Apabila menggunakan Dividend Growth Model sebagai proksi dari biaya ekuitas, maka penelitian hanya akan menggunakan perusahaan-perusahaan yang membagikan dividen setiap tahun sehingga membatasi jumlah sampel yang dapat diteliti. Oleh karena itu, dalam penelitian ini pendekatan kedua atau CAPM akan digunakan untuk mengukur biaya ekuitas.

Penggunaan CAPM ini dipilih tidak terlepas dari ketersediaan data-data yang ada di pasar modal Indonesia dan cara penghitungan CAPM yang relatif lebih mudah dibandingkan metode lainnya. Hingga saat ini CAPM masih tetap banyak digunakan sebagai ukuran dari biaya ekuitas. Capital Asset Pricing Model (CAPM) dikembangkan oleh William Sharpe, John Lintner, dan Jan Mossin dua belas tahun setelah Harry Markowitz mengemukakan teori portofolio modern pada tahun 1952 (Warsono, 2000). CAPM adalah sebuah model keseimbangan

22

antara resiko dan expected return suatu sekuritas atau portofolio. Model tersebut dapat digunakan untuk menentukan harga dari aset yang beresiko. Menurut pendekatan CAPM, resiko yang dinilai oleh investor yang rasional hanyalah systematic risk karena resiko tersebut tidak dapat dihilangkan dengan melakukan diversifikasi. CAPM menyatakan bahwa expected return sebuah sekuritas atau portofolio sama dengan return sekuritas bebas resiko (risk-free asset) ditambah dengan risk premium dikalikan dengan systematic risk sekuritas tersebut yang diukur dengan beta.

Berbeda dengan model portofolio Markowitz yang menggunakan varian atau deviasi standar sebagai ukuran resiko, yang digunakan dalam CAPM adalah beta. Beta digunakan karena mempunyai beberapa kelebihan dibandingkan varian atau deviasi standar. Kelebihan utama terletak pada stabilitasnya (Warsono, 2000). Berdasarkan penelitian yang dilakukan oleh Pudjiastuti dan Husnan (1993), disimpulkan bahwa beta tahun lalu ternyata mempunyai korelasi positif yang cukup tinggi dengan beta tahun ini. Dengan demikian, beta tahun ini dapat dipergunakan sebagai estimator beta untuk tahun depan. Biaya ekuitas dalam Capital Asset Pricing Model (CAPM) dapat dihitung dengan menggunakan rumus berikut ini:

COE = Rf + β (Rm– Rf) , dimana:

COE = cost of equity atau expected return dari sebuah sekuritas

Rf = tingkat pengembalian dari sekuritas bebas resiko (risk-free asset) β = sensitivitas dari sebuah sekuritas terhadap perubahan nilai pasar Rm = tingkat pengembalian dari portofolio pasar (market return)

23

Market risk premium atau (Rm– Rf) diartikan sebagai return tambahan (additional return) yang diinginkan oleh investor karena berinvestasi pada sekuritas yang beresiko. Pendekatan CAPM mengasumsikan beberapa kondisi sebagai berikut (Zubir, 2011):

1) Tidak ada biaya transaksi, yaitu biaya-biaya pembelian dan penjualan saham, seperti biaya broker, biaya penyimpanan saham (custodian) dan lain-lain.

2) Tidak ada pajak pendapatan pribadi sehingga bagi investor tidak masalah apakah mendapatkan return dalam bentuk dividen atau capital gain. 3) Seseorang tidak dapat mempengaruhi harga saham melalui tindakan

membeli atau menjual saham yang dimilikinya. Informasi tersedia untuk semua investor dan dapat diperoleh dengan bebas tanpa biaya sehingga harga saham sudah mencerminkan semua informasi yang ada. Asumsi ini mengindikasikan bahwa pasar modal analog dengan bentuk pasar persaingan sempurna.

4) Investor adalah orang yang rasional. Mereka membuat keputusan investasi hanya berdasarkan resiko dan expected return portofolio. Investor mempunyai input yang sama dalam membentuk portofolio yang efisien. Asumsi ini disebut juga sebagai homogeneous expectations. Semua investor mendefinisikan periode investasinya dengan cara yang persis sama (one-period horizon) sehingga expected return dan risiko portofolio pada periode tersebut akan sama untuk setiap investor.

24

5) Investor adalah risk averse sehingga jika diberikan pilihan antara dua portofolio dengan expected returnyang identik, maka mereka akan memilih portofolio dengan resiko yang lebih rendah.

6) Short-sale dibolehkan dan tidak terbatas. Artinya, semua investor dapat menjual saham yang tidak dimilikinya sebanyak yang diinginkannya. 7) Lending dan borrowing pada tingkat bunga bebas resiko dapat dilakukan

dalam jumlah yang tidak terbatas. Investor dapat meminjamkan (lending) dan meminjam (borrowing) sejumlah dana yang diinginkannya pada tingkat bunga yang sama dengan tingkat bunga bebas resiko.

Asumsi-asumsi yang diuraikan di atas memang terlihat kurang realistis karena tidak mencerminkan keadaan yang sebenarnya. CAPM mengasumsikan bahwa pasar saham dan sekuritas lainnya adalah pasar yang berbentuk sempurna sehingga tidak terdapat pajak, tidak ada biaya transaksi, dan tingkat bunga lending sama dengan borrowing. Dalam prakteknya, jual-beli saham dikenakan biaya transaksi, dividen dan capital gain dikenakan pajak, serta lending dan borrowing rate lebih tinggi dari pada tingkat bunga bebas risiko (risk-free rate). Selain itu, Elton (1999) dalam Chen et al.(2003) juga menyatakan bahwa realized return yang digunakan dalam pendekatan CAPM merupakan ukuran yang kurang tepat dari expected return. Namun hingga saat ini, belum ditemukan alternatif model yang tepat untuk menggantikan CAPM (Yao dan Sun, 2008). Oleh karena itu, pendekatan CAPM masih sering digunakan untuk menghitung biaya ekuitas dari suatu perusahaan.

25 2.2 Hipotesis Penelitian

2.2.1. Pengaruh Good Corporate Governace Terhadap Biaya Ekuitas

Shleifer dan Vishny (1997) menyatakan bahwa kualitas dari corporate governance diharapkan dapat memberikan kontribusi kepada keseluruhan proses penciptaan nilai perusahaan. Salah satu ciri dari penciptaan nilai ini adalah adanya penurunan biaya modal oleh perusahaan. Penerapan good corporate governance yang baik dapat mengurangi risiko perusahaan dari keputusan-keputusan pihak manajemen yang cenderung mengutamakan kepentingan pribadi. Selain itu, penerapan good corporate governance juga dapat meningkatkan kepercayaan para investor (Newell dan Wilison, 2002). Meningkatnya kepercayaan investor tersebut disebabkan karena penerapan GCG yang baik dianggap mampu memberikan perlindungan yang efektif terhadap investor dalam memperoleh kembali investasinya dengan wajar (Tjager et al., 2003).

Pengukuran penerapan good corporate governance oleh perusahaan dapat diproksikan dengan good corporate governance yang dipublikasikan oleh lembaga-lembaga independen yang berada di setiap negara yang berfungsi untuk menilai praktek corporate governance di negara tersebut. Beberapa penelitian sebelumnya mencoba meneliti hubungan antara good corporate governance, sebagai ukuran dari penerapan corporate governance, dengan biaya ekuitas. Penelitian yang dilakukan oleh Derwall dan Verwijmeren (2007) menunjukkan bahwa perusahaan dengan kualitas corporate governance yang baik memiliki biaya ekuitas yang lebih rendah. Dalam penelitiannya, Derwall dan Verwijmeren (2007) menggunakan Governance Metrics International (GMI) untuk menilai

26

praktek corporate governance pada perusahaan-perusahaan publik di Amerika. Byun et al, (2008) juga membuktikan bahwa praktek corporate governance memiliki hubungan negatif dengan biaya ekuitas dan perlindungan terhadap hak pemegang saham merupakan faktor yang paling signifikan dalam menurunkan biaya ekuitas. Berbeda dengan Derwall dan Verwijmeren (2007), Byun et al. (2008) menggunakan hasil dari survei yang dilakukan oleh Korea. Corporate Governanc Service (KCGS) untuk mengevaluasi penerapan corporate governance pada perusahaan-perusahaan publik di Korea Selatan. Menurut Rebecca (2012) memperoleh hasil bahwa Corporate Governance Index memiliki pengaruh negatif signifikan terhadap biaya ekuitas, dan menurut Natalia dan Sun (2013) memiliki hasil penelitian bahwa Corporate Governance Perception Index (CGPI) berpengaruh positif yang tidak signifikan terhadap biaya ekuitas. Pengukuran penerepan Good Corporate Governance oleh perusahaan dapat diproksikan dengan good corporate goveranance. Good Corporate governance yang tinggi menunjukkan bahwa perusahaan telah menerapkan prinsip-prinsip good corporate governance dengan baik. Hal ini mengindikasikan bahwa semakin tinggi good corporate governance, maka semakin besar potensi perusahaan untuk memperoleh biaya ekuitas yang lebih rendah. Berdasarkan uraian ini, maka diajukan hipotesis sebagai berikut:

H1: Good Corporate Governance berpengaruh negatif terhadap biaya ekuitas.

27

2.2.2 Pengaruh Kepemilikan Keluarga Terhadap Biaya Ekuitas

Jika kita melihat dengan menggunakan teori agensi, maka didalam sebuah perusahaan dengan kepemilikan keluarga yang besar bisa terjadi agency conflict antara principal dan agent. Menurut Jensen dan Meckling (1976) hal ini dapat diatasi. Karena dengan adanya proporsi kepemilikan saham yang besar akan menimbulkan insentif untuk memonitor peran dan kerja para manajer. Tetapi jika kita lihat, dengan adanya proporsi yang besar yang dimiliki oleh keluarga atas sebuah perusahaan dapat menimbulkan agency problem yang lain, yaitu antara pemegang saham mayoritas dan pemegang saham minoritas.

Menurut Dyck dan Zingales (2004) hal ini dapat terjadi karena dengan adanya keluarga sebagai pemegang saham mayoritas akan memiliki kekuatan dan kontrol yang besar untuk menggunakan hal tersebut demi meningkatkan keuntungan pribadinya sehingga investor menginginkan tingkat pengembalian yang lebih tinggi untuk mengkompensasi resiko tersebut. Hasil penelitian yang dilakukan oleh Rebecca (2012) menunjukkan bahwa kepemilikan keluarga memiliki pengaruh positif yang signifikan terhadap biaya ekuitas perusahaan. Hal ini dapat disebabkan karena dalam perusahaan dengan kepemilikan keluarga muncul agency problem lain, yaitu antara pemegang saham mayoritas dan pemegang saham minoritas sehingga dapat memberikan peluang besar terjadinya peningkatan terhadap pemegang saham minoritas.

Hal ini disebabkan oleh excess control yang dimiliki pemegang saham mayoritas cenderung digunakan untuk memperoleh keuntungan pribadi pada beban yang ditanggung oleh pemegang saham mayoritas (Rebecca, 2012). Maka

28

dari itu jika sebuah perusahaan dimiliki oleh kepemilikan keluarga yang besar dapat menimbulkan agency problem yang lain dalam bidang kepentingan dan informasi yang beredar diantara orang-orang yang berkepentingan di dalam sebuah perusahaan. Resiko-resiko tersebut berdampak negatif terhadap nilai perusahaan dan mengakibatkan biaya ekuitas menjadi lebih tinggi. Berdasarkan uraian ini, maka diajukan hipotesis sebagai berikut:

H2: Kepemilikan keluarga berpengaruh positif terhadap biaya ekuitas.

2.2.3 Pengaruh Kepemilikan Institusional Terhadap Biaya Ekuitas

Berdasarkan teori agensi (agency theory), didalam sebuah perusahaan terdapat hubungan antara manajer dan para pemegang saham. Di dalam hubungan ini sering terjadi konflik karena adanya asimetri informasi diantara pihak manajer dan pihak pemegang saham. Hal ini dapat merugikan salah satu pihak tersebut, karena jika salah satu pihak memiliki jumlah informasi yang lebih banyak, maka dapat memanfaatkan hal tersebut untuk menguntungkan dirinya sendiri dengan mengorbankan pihak lainnya. Kepemilikan institusional merupakan salah satu cara untuk mengurangi konflik yang terjadi diantara para pemegang saham dengan manajer. Karena dengan adanya kepemilikan institusional dapat mempengaruhi kinerja sebuah perusahaan dengan meningkatkan pengawasan yang lebih optimal terhadap kinerja manajemen yang ada.

Hasil penelitian yang dilakukan oleh Rebecca (2012) menyatakan bahwa kepemilikan institusional tidak memiliki pengaruh signifikan terhadap biaya ekuitas. Menurut Rebecca (2012) hal ini dapat disebabkan karena mayoritas jenis perusahaan publik di Indonesia masih merupakan perusahaan milik keluarga

29

sehingga monitoring oleh pihak institusional cenderung tidak mempengaruhi keputusan investor dalam menentukan biaya ekuitas perusahaan. Hasil yang berbeda ditunjukkan oleh penelitian yang dilakukan oleh Natalia dan Sun (2013) yang menyatakan bahwa kepemilikan institusional memberikan pengaruh negatif yang signifikan dalam menurunkan biaya ekuitas. Penelitian sebelumnya yang dilakukan oleh Juniarti dan Sentosa (2009) menjelaskan bahwa investor institusional memiliki kemampuan yang lebih baik untuk memonitoring tindakan manajemen dibandingkan dengan investor individual dimana investor institusional tidak mudah diperdaya dengan tindakan manipulasi yang dilakukan oleh manajemen. Selain itu, investor intitusional, yang umumnya juga beberapa sebagai fidusiari, memiliki insentif yang lebih besar untuk memantau tindakan manajemen dan kebijakan perusahaan. Kondisi ini dapat menyebabkan berkurangnya perilaku oportunistik manajemen yang mengarah pada biaya ekuitas yang lebih rendah. Penelitian yang dilakukan oleh Collins dan Huang (2010) membuktikan bahwa kepemilikan institusional memiliki dampak negatif terhadap biaya ekuitas perusahaan.

Fidyati (2004) menegaskan bahwa investor institusional menghabiskan lebih banyak waktu untuk melakukan analisis investasi dan mereka memiliki akses atas informasi yang terlalu mahal untuk diperoleh bagi investor lainnya. Investor intitusional berperan aktif dalam good corporate governance dengan mengurangi tingkat resiko dari perusahaan tempat mereka menginvestasikan protofolio memulai pengawasan manajemen yang efektif. Hubungan ini menjadi lebih kuat dengan tingginya asimetri informasi di perusahaan. Oleh karena itu,

30

kepemilikan institusional di percaya dapat menurunkan biaya ekuitas yang diterima oleh perusahaan. Berdasarkan uraian diatas, maka akan diajukan hipotesis sebagai berikut:

H3: Kepemilikan institusional berpengaruh negatif terhadap biaya ekuitas.

2.3 Pembahasan Hasil Penelitian Sebelumnya

Penelitian terdahulu merupakan hasil dari penelitian yang telah dilakukan sebelumnya dan berhubungan dengan penelitian yang akan dilakukan oleh penulis mengenai variabel yang mempengaruhi biaya ekuitas dan Good Corporate Governance. Adapun hasil-hasil penelitian terdahulu sebagai berikut:

1. Penelitian yang dilakukan oleh Syed Zulfiqar Ali Shah dan Sfadar Ali Butt (2013) tentang Corporate Governance and its Impact on Firm Risk, menyatakan bahwa kualitas tata kelola perusahaan diukur dengan memberikan bobot pada satu variable yang terkait meskipun variable-variabel ini juga dianggap secara individual. Penelitian ini menggunakan statistik deskriptif, matrik korelasi, pendekatan kuadrat kecil sederhana biasa (OLS) dan model fixed effect model untuk menguji data panel yang dikumpulkan. Penelitian ini menemukan hubungan negatif antara kepemilikan majerial dan ukuran perusahaan dengan biaya ekuitas dan hubungan positif antara kepemilikan intitusional, komite audit dan tata kelola perusahaan dengan biaya ekuitas. Hasil penelitian ini disebabkan oleh dua transisi dimana perusahaan Pakistan lewat berlakunya Corporate Governance pada tahun 2002.

31

2. Penelitian yang dilakukan oleh Susanto (2012) tentang, kualitas laba, dan biaya ekuitas menyatakan bahwa kualitas laba yang diukur dengan model Francis et al. (2005), earning variability dan common factor berpengaruh positif dan signifikan terhadap biaya ekuitas. Hal ini dapat terjadi karena kecenderungan investor di Indonesia mengukur kualitas laba dengan periode yang lebih panjang, sedangkan hasil dari pengaruh Good Corporate Governance, yaitu:

a) Dewan komisaris memiliki pengaruh tidak signifikan terhadap biaya ekuitas;

b) Efektifitas komite audit cenderung berpengaruh positif signifikan terhadap biaya ekuitas;

c) Kualitas audit yang diproksikan dengan ukuran KAP tidak memiliki pengaruh signifikan terhadap biaya ekuitas, namun tenure KAP terbukti berpengaruh positif terhadap biaya ekuitas.

3. Penelitian Rebecca (2012) yang memperoleh hasil bahwa Corporate Governance Index terbukti memiliki pengaruh negatif signifikan terhadap biaya ekuitas; kepemilikan keluarga terbukti memiliki pengaruh signifikan positif terhadap biaya ekuitas; kepemilikan institusional tidak memiliki pengaruh signifikan terhadap biaya ekuitas. Menurut Rebecca (2012), Corporate Governance Index memberikan pengaruh negatif signifikan terhadap biaya ekuitas karena kualitas dari praktek corporate governance suatu perusahaan dapat mengurangi biaya ekuitas.

32

Perusahaan di Indonesia masih banyak yang dimiliki oleh keluarga, makanya kepemilikan keluarga terbukti memiliki pengaruh positif terhadap biaya ekuitas. Menurut Rebecca (2012) hal ini disebabkan karena dalam perusahaan dengan kepemilikan keluarga muncul agency problem lain, yaitu antara pemegang saham mayoritas dan pemegang saham minoritas, resiko informasi menjadi lebih besar ketika pemegang saham mayoritas memiliki kontrol di dalam perusahaan. Rebecca (2012) menyatakan bahwa kepemilikan keluarga tidak berpengaruh signifikan terhadap biaya utang. Hal ini mungkin disebabkan karena agency problem antara manajer dan pemegang saham dapat berkurang pada perusahaan dengan kepemilikan keluarga, meskipun terjadi agency problem antara pemegang saham mayoritas dan pemegang saham minoritas.

4. Penelitian lain dilakukan oleh Natalia dan Sun (2013) tentang Analisis Pengaruh Wajibnya Penerapan Good Corporate Governance Terhadap Biaya Ekuitas Pada Badan Usaha Milik Negara Yang Terdaftar di BEI Tahun 2009-2012 menyatakan hasil bahwa Corporate Governance Perception Index (CGPI) berpengaruh positif yang tidak signifikan terhadap biaya ekuitas, kepemilikan manajerial berpengaruh positif yang tidak signifikan terhadap biaya ekuitas, kepemilikan institusional memberikan pengaruh negatif yang signifikan dalam menurunkan biaya ekuitas, kualitas audit

33

menunjukkan pengaruh positif yang tidak signifikan terhadap biaya ekuitas.

5. Penelitian yang dilakukan oleh Susanto (2012) tentang Good Corporate Governance, Kualitas Laba, dan Biaya Ekuitas menyatakan bahwa kualitas laba yang diukur dengan model Francis et al. (2005), earning variability dan common factor berpengaruh positif dan signifikan terhadap biaya ekuitas. Hal ini dapat terjadi karena kecenderungan investor di Indonesia mengukur kualitas laba dengan periode yang lebih panjang, sedangkan hasil dari pengaruh Good Corporate Governance, yaitu: dewan komisaris memiliki pengaruh tidak signifikan terhadap biaya ekuitas, efektifitas komite audit cenderung berpengaruh positif signifikan terhadap biaya ekuitas, kualitas audit yang diproksikan dengan ukuran KAP tidak memiliki pengaruh signifikan terhadap biaya ekuitas, namun KAP terbukti berpengaruh positif terhadap biaya ekuitas.

34

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini dimaksudkan untuk menguji pengaruh Good Corporate

Governance terhadap biaya ekuitas perusahaan. Penelitian ini termasuk dalam jenis penelitian kuantatif karena di dasarkan pada data kuantitatif atau temuan-temuan yang dicapai dengan mengunakan prosedur-prosedur atau cara-cara yang berbentuk angka-angka dan dapat dihitung dengan satuan hitung (Sugiyono, 2013). Penelitian kuantitatif berbentuk asosiatif (hubungan) yaitu penelitian bertujuan untuk mengetahui hubungan dua variabel atau lebih (Rahyuda dkk, 2004:17). Adapun penelitian kuantitatif berbentuk asosiatif (hubungan) dalam penelitian ini seperti prosedur dalam pengambilan data di BEI dan perhitungan dalam memperoleh data good corporate governance, kepemilikan keluarga, kepemilikan institusional dan biaya ekuitas. Pengaruh dari unsur good corporate governance terhadap biaya ekuitas dapat di gambarkan dalam diagram berikut ini.

Gambar 3.1

Desain Penelitian Teoritis

Pembahasan Good Corporate Governance (X1) Kepemilikan Keluarga (X2) Kepemilikan Institusional (X3) Biaya Ekuitas (Y)

35 3.2 Lokasi Penelitian

Lokasi penelitian ini dilakukan di perusahaan manufaktur yang terdaftardi Bursa Efek Indonesia yang menyediakan informasi yang diungkapkan dalam laporan keuangan dan laporan tahunan. yang dapat di akses www.idx.co.id .

3.3 Obyek Penelitian

Objek penelitian ini adalah good corporate governance, kepemilikan keluarga, kepemilikan institusional dan biaya ekuitas.

3.4 Indetifikasi Variabel

Menurut Sugiyono (2013), variabel penelitian adalah segala suatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk di pelajari sehingga di peroleh informasi tentang hal tersebut, kemudian di tarik kesimpulan. Penelitian ini menggunakan dua jenis variabel yaitu variabel terikat (dependent variable) dan variable bebas (independent vaiable). Variabel yang dimaksud sebagai berikut:

1) Variabel bebas meliputi:

a) Good corporate governance diberi notasi X1 b) Kepemilikan keluarga diberi notasi X2 c) Kepemilikan institusional diberi notasi X3

2) Variabel terikat (Y), yaitu variabel yang di pengaruhi oleh variabel bebas lainnya dalam hal ini variabel (Y) adalah Biaya Ekuitas .

3.5 Definisi Operasional Variabel

Pengertian dan batasan dari variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

36

a. Good Corporate Governance (X1)

Good corporate governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka.

Metode total sektor tertimbang (total weight score) digunakan untuk mengevaluasi tingkat penerapan good corporate governance masing-masing perusahaan. Skor yang dihasilkan berupa presentase dengan maksimal 100%. Setiap skor memiliki interprestasi tersendiri sesuai dengan kriteria penilaian praktek GCG yang telah di tetapkan oleh Indonesia Institute for corporate Directoryshiya (IICD). Dalam penelitian ini, skor GCG yang digunakan dalam skor pada tahun 2010 dan 2011 dengan mangasumsikan skor yang diperoleh untuk tahun berikutnya, yaitu tahun 2012 dan 2014 adalah sama dengan skor pada tahun terakhir (skor tahun 2011). Hal ini disebabkan oleh keterbatasan data yang tersedia di IICD.

b. Kepemilikan Keluarga (X2)

Kepemilikan keluarga adalah perusahaan yang dimiliki secara mayoritas oleh keluarga tertentu atau kepemilikan sahamnya terkosentrasi pada keluarga tertentu (Ayub, 2008). Kepemilikan keluarga akan diproksikan dengan variabel dummy, yaitu 1 untuk perusahaan dengan kepemilikan keluarga 20% atau lebih dan 0 untuk perusahaan dengan kepemilikan

37

keluarga kurang dari 20%. Ukuran ini mengacu pada PSAK 15 (revisi 2009) yang menyatakan, jika investor memiliki secara langsung maupun tidak langsung 20% atau lebih hak suara investee, maka investor di anggap mempunyai pengaruh signifikan. Sebalikanya jika investor memiliki secara langsung maupun tidak langsung, kurang dari 20% hak suara investee, maka investor di anggap tidak mempunyai pengaruh signifikan.

c. Kepemilikan Institusional (X3)

Kepemilikan Institusional didefinisikan sebagai kepemilikan saham perusahaan yang dimiliki oleh investor institusional, seperti perusahaan investasi, bank, perusahaan asuransi, institusi luar negeri, dana perwakilan serta institusional lainnya (Juniarti dan Sentosa, 2009). Cara pengukuran kepemilikan institusional sama dengan kepemilikan keluarga dengan cara diproksikan dengan variabel dummy, yaitu 1 untuk perusahaan dengan kepemilikan institusional 20% atau lebih dan 0 untuk perusahaan dengan kepemilikan institusional kurang dari 20%. Ukuran ini mengacu pada PSAK 15 (revisi 2009) yang menyatakan, jika investor memiliki secara langsung maupun tidak langsung 20% atau lebih hak suara investee, maka investor di anggap mempunyai pengaruh signifikan. Sebalikanya jika investor memiliki secara langsung maupun tidak langsung, kurang dari 20% hak suara investee, maka investor di anggap tidak mempunyai pengaruh signifikan.

38

d. Biaya Ekuitas (Y)

Biaya ekuitas adalah biaya rill yang harus dikeluarkan oleh perusahaan untuk memperoleh dana baik yang berasal dari hutang, saham preferen, saham biasa, maupun laba ditahan untuk mendanai suatu investasi atau operasi perusahaan. Perhitungan biaya ekuitas dalam penelitian ini diukur dengan menggunakan Capital Asset Pricing Model (CAPM), penggunaan CAPM tidak terlepas dari ketersediaan data-data yang ada di pasar modal Indonesia dan cara perhitungan CAPM yang relatif lebih mudah dari metode yang lainnya. Biaya ekuitas dalam CAPM dapat dihitung dengan menggunakan rumus berikut ini:

COE = Rf + β (Rm– Rf) , dimana:

COE = cost of equity atau expected return dari sebuah sekuritas

Rf = tingkat pengembalian dari sekuritas bebas resiko (risk-free asset) β = sensitivitas dari sebuah sekuritas terhadap perubahan nilai pasar Rm = tingkat pengembalian dari portofolio pasar (market return

3.6 Jenis dan Sumber Data 3.6.1 Jenis Data

Jenis data berdasarkan sifatnya digunakan dalam penelitiannya sebagai berikut:

a) Data Kuantitatif adalah data yang berbentuk angka (Sugiyono, 2013). Data Kuantitatif yang digunakan dalam penelitian ini berupa angka laporan perusahaan keuangan yang terdaftar periode 2010-2014.

39

b) Data Kualitatif adalah data yang berbentuk kata, kalimat, skema dan gambar (Sugiyono, 2013). Data Kualitatif yang digunakan dalam penelitian ini meliputi daftar nama-nama perusahaan yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

3.6.2 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yaitu data yang sudah tersedia dan dikumpulkan, kemudian di olah kembali oleh pihak lain atau media perantara seperti dokumen yaitu (Sugiyono, 2013). Data sekunder yang dimaksud dalam penelitian ini meliputi data yang diperoleh dari berbagai jurnal, makalah, artikel.laporan dan kepustakanan yang relevan.

3.7 Populasi, Sampel dan Metode Penentuan Sampel

Populasi dapat diartikan sebagai sekumpulan unsur atau elemen yang menjadi obyek penelitian. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2010-2014.

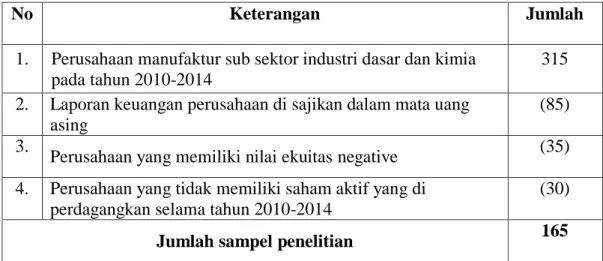

Sampel adalah sebagian dari populasi yang diambil sebagai sumber data dan mewakili seluruh populasi. Metode penentuan sampel yang digunakan adalah purposive sampling yang di artikan sebagai teknik penentuan sampel dengan pertimbangan tertentu. Adapun kreteria sampel yang dijadikan responden antara lain:

40

1) Perusahaan di Indonesia yang termasuk dalam golongan perusahaan manufaktur sub sektor Industri dasar dan kimia sesuai dengan katagori yang dikembangkan oleh BEI tercantum dalam IDX Fact Book dan tidak mengalami delesting (penghapusan saham) selama tahun 2010-2014. 2) Laporan keuangan perusahaan disajikan secara lengkap dan dalam satuan

mata uang rupiah selama tahun 2010-2014. 3) Perusahaan tidak memiliki nilai ekuitas negatif.

4) Perusahaan memiliki saham aktif yang diperdagangkan selama tahun 2010-2014.

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian adalah

metode dokumentasi. Metode dokumentasi dilakukan dengan cara

menggumpulkan data dari berbagai literatur yang sesuai dengan tema penelitian dan juga data dari laporan keuangan yang terdapat pada Bursa Efek Indonesia (BEI) selama tahun 2010-2014.

3.9 Teknik Analisi Data

1) Analisis Regresi Linear Berganda

Untuk menganalisis hubungan antara variabel dependen dan independen, maka teknik analisis data yang digunakan adalah metode analisis regresi linear berganda dengan rumus umum sebagai berikut (Wirawan, 2014 :254) :

41

Oleh karena dalam penelitian ini terdapat tiga variabel bebas yaitu satu variabel terikat dan tiga variabel bebas, maka model regresi liniear berganda yaitu disusun adalah

Y = βo + β1X1 + β2X2 + β3X3 + ei...(2) Dimana :

Y= Biaya Ekuitas βo = Konstata / Intercept

β = Koefisien Regresi ( 1,2,...4) X1 = Good Corporate Governance X2 = Kepemilikan Keluarga X3 = Kepemilikan Institusional ei = Errror Term / Residual

2) Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan sebelum menggunakan model regresi linier berganda dalam menguji hipotesis. Pengujian asumsi klasik dimaksudkan agar regresi yang diperoleh dari metode kuadrat terkecil nantinya menghasilkan penaksiran bias linear terbaik sehingga hasil perhitungan dapat di interpretasikan dengan efisiensi dan akurat. Pengujian asumsi klasik ini meliputi :

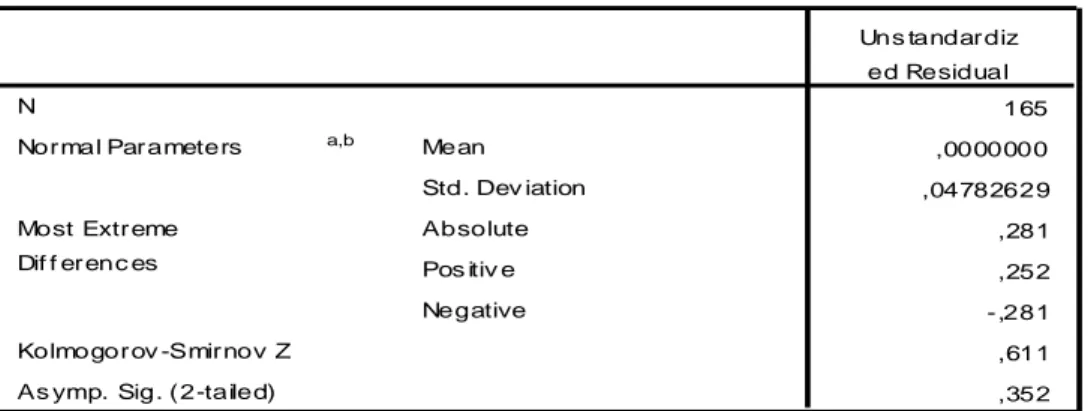

a) Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah dalam sebuah model regresi, residu dari persamaan regresi mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi normal

42

atau mendekati normal. Metode yang digunakan adalah dengan menggunakan statistik Kolgomorov-Smirnov.

Alat uji ini biasa disebut dengan K-S yang tersedia dalam Program IBMSPSS Statistics Version 20. Kriteria yang digunakan dalam tes ini adalah dengan membandingkan antara tingkat signifikansi yang didapat dengan tingkat alpha yang digunakan, dimana data tersebut dikatakan berdistribusi normal bila sig > alpha (Ghozali, 2010:115).

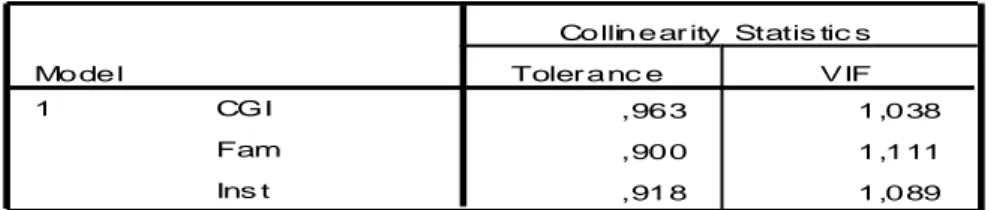

b) Uji Multikolinearitas

Uji multikolinieritas dimaksudkan untuk membuktikan atau menguji ada atau tidaknya hubungan yang linier (multikolinieritas) antara variabel bebas (independen) satu dengan variabel bebas yang lain. Menurut Nugroho (2010) sebagai pedoman untuk mengetahui antara variabel bebas satu dengan variabel bebas yang lain tidak terjadi multikolinieritas jika mempunyai VIF (Varian Inflatation Factor) kurang dari 10 dan angka Tolerance lebih dari 10 (Sudarmanto, 2010). c) Uji Autokorelasi

Uji Autokorelasi adalah adanya hubungan antara residual dari model pada periode t dengan residual pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual tidak bebas dari satu observasi ke obesrvasi lainnya. Masalah autokorelasi ini sering ditemukan pada data time series (data berkala). Pada data silang waktu, masalah autokorelasi relatif jarang terjadi, karena “gangguan” pada observasi

43

yang berbeda. Salah satu uji untuk mendekteksi adanya autokorelasi dalam model adalah Uji Durbin- Waston (DW Test). Rumus dari statistik uji DW adalah

d= ∑ (en – en-1)2 ……….(2)

∑en2

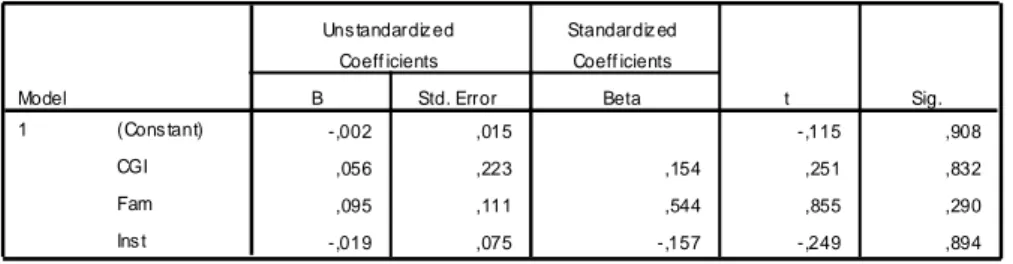

d) Uji Heteroskedastisitas

Uji heterokedastisitas dilakukan untuk mengetahui bahwa pada model regresi terjadi ketidaksamaan varian. Untuk mendeteksi ada atau tidaknya heterokedastisitas digunakan model glejser. Model ini dilakukan dengan meregresikan nilai absolutei dengan variabel bebas. Jika tidak ada satupun variabel bebas yang berpengaruh signifikan terhadap variabel terikat (nilai absolute), maka tidak ada heterokedastisitas (Ghozali, 2010:108).

3) Uji Koefisien Determinasi (R2)

Uji koefisien determinasi bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai koefisien determinasi yang kecil menunjukkan kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas sebaliknya, jika nilai koefisien determinasi mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memperdeksi variasi variabel dependen (Ghozali, 2011:97).

44

4) Uji Parsial (Uji t)

Pengujian hipotesis yang dilakukan dalam penelitian ini adalah uji parsial (Uji t). Uji parameter individual (uji statistik t) digunakan untuk menguji besarnya pengaruh masing-masing variabel yaitu good

corporate governance (X1), kepemilikan institusional (X2) dan

kepemilikan keluarga (X3) secara parsial terhadap variabel terikat (biaya ekuitas) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.

Uji t digunakan untuk membuktikan hipotesis yang menyatakan bahwa variabel bebas secara parsial berpengaruh signifikan terhadap variabel terikat dengan langkah-langkah sebagai berikut:

a) Perumusan Hipotesis

1) Ho : bi (i= 1,2,3) ≤ 0, artinya secara parsial variabel good corporate governance, kepemilikan institusional, kepemilikan keluarga tidak berpengaruh terhadap biaya ekuitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2) Ha :bi (i=1,2,3) > 0, artinya secara parsial variabel good corporate governance, kepemilikan institusional, kepemilikan keluarga berpengaruh terhadap biaya ekuitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

b) Penentuan Statistik Tabel

1) Tingkat kesalahan (0) sebesar 5% = 0,05 2) Derajat kebebasan (dk) = n-k-1

45

c) Kriteria pengujian hipotesis :

1) Ho diterima apabila t-hitung < t-tabel 2) Ho ditolak apabila t-hitung > t-tabel

46 BAB IV

DATA DAN PEMBAHASAN HASIL PENELITIAN

4.1 Gambaran Umum Bursa Efek Indonesia 4.1.1 Sejarah Singkat Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tanggal 14 Desember 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami pemberhentian sementara. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya. Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

47

b) 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya. Awal tahun 1939, karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

c) 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II. Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

d) 1956 – 1977 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif dan akhirnya vakum. 10 Agustus 1977, Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

e) 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal. Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia.

f) 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat