1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Analisis pengaruh kejutan fiskal terhadap perekonomian terutama terhadap nilai tukar riil menjadi topik „terhangat‟ dalam beberapa penelitian empiris belakangan ini (Cebi dan Culha, 2013). Beberapa faktor yang memotivasi penelitian terkait kejutan fiskal terhadap nilai tukar adalah: (1) dari sudut pandang kebijakan, fiskal merupakan alat independen yang dikontrol penuh oleh negara, sehingga analisis dampak dari kejutan fiskal terhadap perekonomian khususnya nilai tukar riil sangat penting untuk dilakukan, terutama bagi negara dengan sistem kurs mengambang bebas (Benetrix dan Lane, 2013; Ajao dan Igbekoyi, 2013); (2) dari sudut pandang teori, terdapat perbedaan perspektif model dalam melihat hubungan antara kejutan fiskal terhadap nilai tukar riil (Benetrix dan Lane, 2013), sehingga menimbulkan ketidakpastian hubungan fiskal terhadap nilai tukar riil untuk masing-masing negara.

Dalam model ekonomi terbuka versi tradisional dan kontemporer dengan rigit nominal, menunjukkan bahwa ekspansi pengeluaran pemerintah berkorelasi dengan apresiasi nilai tukar riil (Corsetti dan Pesenti, 2001). Model dapat dibangun juga dengan perspektif bahwa ekspansi fiskal berkorelasi dengan depresiasi nilai tukar riil seperti penelitian Kollman (2010), Monacelli dan Peroti (2010), dan Ravn, dkk (2012). Penelitian terbaru oleh Badia dan Ubiergo (2014), meneliti pengaruh kebijakan fiskal dalam menekan apresiasi nilai tukar riil di Brazil, termotivasi oleh tingkat apresiasi nilai tukar di Brazil yang menyebabkan menurunnya daya saing Brazil.

Terkait masalah nilai tukar, Indonesia mengalami perubahan sistem kurs pada bulan Agustus tahun 1997 dari sistem mengambang terkendali (managed floating exchange rate)

2

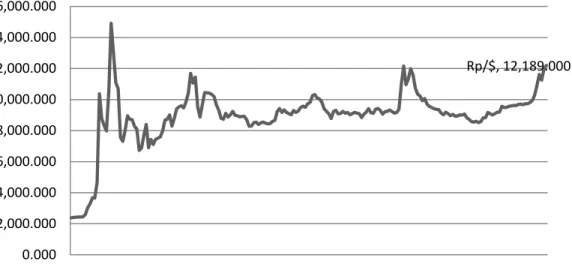

menjadi sistem kurs mengambang bebas (free floating exchange rate), hal ini memungkinkan Indonesia mengalami fluktuasi nilai tukar yang lebih besar (lihat gambar 1.1). Penetapan sistem kurs mengambang bebas, mengindikasikan bahwa penetapan nilai tukar berdasarkan mekanisme pasar yaitu jumlah permintaan dan penawaran mata uang rupiah di pasar uang. Intervensi pemerintah (Bank Sentral) tidak dibenarkan, bank sentral hanya dapat mengendalikan nilai tukar melalui mekanisme pasar.

Gambar 1.1 Fluktuasi Nilai Tukar Rp/ $, 1997.1 -2013.12 Sumber: Bank Indonesia (2014)

Pengalaman buruk menimpa Indonesia paska penerapan sistem kurs mengambang bebas. Indonesia terkena krisis keuangan Asia, nilai tukar rupiah melemah hingga bergerak di atas sepuluh ribu rupiah per dolar. Hal ini terjadi akibat jatuhnya nilai mata uang Thailand (Bath) yang berdampak sistemik terhadap pasar saham dan mata uang negara-negara Asia Tenggara. Pengaruhnya di Indonesia diawali dengan kejatuhan aset bernilai rupiah. Kondisi semakin parah saat masyrakat bereaksi dengan melepas simpanan rupiah, menyebabkan rupiah depresiasi lebih jauh ((Prasetiantono, 2013).

Rp/$, 12,189.000 0.000 2,000.000 4,000.000 6,000.000 8,000.000 10,000.000 12,000.000 14,000.000 16,000.000

3

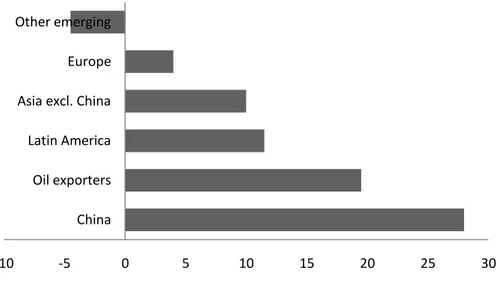

Berbeda dengan Indonesia, beberapa negara berkembang mencatat pergerakan nilai mata uang yang terapresiasi dalam beberapa waktu belakangan seperti China, negara pengekspor minyak, dan Amerika Latin menjadi leading pergerakan nilai mata uang (lihat gambar 1.2). Banyak faktor yang dapat menjelaskan tren tersebut, salah satunya dikarenakan surplus perdagangan, selain itu, beberapa contoh kasus terapresiasinya nilai tukar mata uang suatu negara disebabkan karena besarnya aliran modal masuk (Badia dan Ubiergo, 2014).

Terlepas dari faktor penyebab fluktuasi nilai tukar, perubahan nilai tukar juga memiliki dampak yang signifikan. Nilai tukar mempengaruhi perekonomian secara domestik maupun secara global karena nilai tukar bukan hanya mengenai harga relatif dengan satu mata uang lain, namun juga berpengaruh terhadap pasar domestik dan global yang menunjukkan tingkat kompetitif suatu negara (Ajao dan Igbekoyi, 2013).

Gambar 1.2 Apresiasi Nilai Tukar Riil Efektif, Negara Berkembang: Januari 2007 - Desember 2012 (persen)

Sumber: Badia dan Ubiergo (2014)

Kemajuan perekonomian global menyebabkan hubungan saling mempengaruhi antar negara, kekuatan kebijakan moneter negara maju mempengaruhi nilai tukar di masing-masing negara sebagai rekan dagang (IMF 2011a dan 2011b). Menanggapi penjelasan di atas,

-10 -5 0 5 10 15 20 25 30

China Oil exporters Latin America Asia excl. China Europe Other emerging

4

beberapa kelompok pengeskpor industri utama dan sektor manufaktur di negara berkembang menyampaikan keluhan yang mereka hadapi mengenai dampak collateral dari pengaruh kebijakan negara lain yang menyebabkan suatu negara kehilangan daya saing (Badia dan Ubiergo, 2014).

Pengaruh nilai tukar terhadap perekonomian dapat dikatakn cukup signifikan, oleh karena itu penelitian terkait faktor penentu nilai tukar mata uang suatu negara menjadi sangat menarik dan perlu untuk dibahas. Sebagian besar literatur mengaitkan hal ini dengan indikator dasar moneter seperti jumlah penawaran uang, inflasi, tingkat output, dan suku bunga, tingkat keterbukaan ekonomi (Stancik, 2007). Menurut Badia dan Ubiergo (2014), indikator moneter yang biasa digunakan dalam analisis nilai tukar memiliki kelemahan, salah satunya karena variabel moneter suatu negara dipengaruhi juga oleh indikator moneter negara lain (negara dengan perekonomian terbuka besar).

Kelemahan indikator monter tersebut, mengarahkan peneliti untuk menganalisis pengaruh kebijakan fiskal selain pengaruh indikator moneter pada umumnya terhadap nilai tukar. Peneliti menganalisis, apakah kebijakan fiskal dapat menjadi solusi dalam mengatasi gelojak nilai tukar. Menurut Krugman, dkk (2012: 469) ekspansi fiskal yang dilakukan, akan meningkatkan permintaan agregat, dan hubungannya dengan nilai tukar digambarkan dalam kurva AA dan DD. Peningkatan permintaan agregat akibat ekspansi fiskal ini menyebabkan apresiasi nilai tukar negara tersebut. Analisis hubungan antara kebijakan fiskal dengan nilai tukar merupakan hal yang sangat menarik untuk diteliti, sebab kebijakan fiskal merupakan alat primer kebijakan makroekonomi yang dikontrol secara mandiri oleh negara (Galstyan dan Lane, 2009).

5 1.2 Permasalahan Penelitian

Pada tahun 2013, perekonomian Indonesia kembali diusik karena pelemahan nilai tukar rupiah disaat pemerintah masih harus mengimpor berbagai kebutuhan pokok masyarakat Indonesia. Pertumbuhan Indonesia juga melambat di tengah kondisi ekonomi global yang relatif membaik. Penurunan nilai tukar rupiah semakin memburuk, lihat gambar 1.1.

Kurang luwesnya kontrol moneter setelah penerapan rezim kurs mengambang bebas menjadikan perlunya alat kontrol lain dalam menghadapi gelojak nilai tukar di Indonesia. Lebih lanjut, menurut teori dan beberapa penelitian terdahulu, bahwa kontrol fiskal khususnya pada instrumen pengeluaran pemerintah memiliki dampak signifikan terhadap pergerakan nilai tukar negara. Ekspansi fiskal akan meningkatkan permintaan agregat, kenaikkan permintaan agregat akan mendorong terjadinya kenaikkan harga domestik sehingga permintaan uang meningkat menyebabkan apresiasi nilai tukar (Krugman, dkk, 2012: 418-419).

Adanya ancaman krisis yang berdampak sistemik di tengah kondisi Indonesia yang masih sangat bergantung pada produk impor, mendorong penelitian ini perlu untuk dilakukan sebagai upaya mawas diri terhadap krisis. Lebih lanjut, Bank Indonesia tidak sepenuhnya dapat mengawasi jumlah uang beredar, hanya terbatas pada uang inti, maka perlu adanya alat yang sepenuhnya dikuasai dan dikontrol pemerintah sehingga dapat digunakan saat dibutuhkan (Gaslyan dan Lane, 2009). Selain itu, studi empiris terdahulu dan studi literatur menimbulkan pertanyaan, yaitu “Faktor fundamental apakah yang berpengaruh terhadap pergerakan nilai tukar? Adakah hubungan kejutan kebijakan fiskal dengan nilai tukar riil mata uang?”

Peneliti membatasi faktor fundamental yang disebutkan di atas yaitu pengaruh tingkat output (produktivitas negara), suku bunga riil, serta keterbukaan perekonomian negara.

6

Kebijakan fiskal yang dimaksud di atas adalah pengeluaran pemerintah baik berupa konsumsi pemerintah ataupun investasi publik yang dikeluarkan oleh pemerintah.

1.3 Tujuan Penelitian

a) Menganalisis pengaruh suku bunga riil, tingkat output dan keterbukaan ekonomi terhadap pergerakan nilai tukar riil di Indonesia.

b) Menganalisis pengaruh kejutan fiskal terhadap nilai tukar riil di Indonesia.

1.4 Manfaat Penelitian

Penelitian mengenai faktor fundamental yang mempengaruhi nilai tukar riil suatu negara bukanlah hal yang baru. Adapun tambahan yang ingin diteliti yaitu hubungan antara kebijakan fiskal khususnya pengeluaran pemerintah dengan nilai tukar riil. Chinn (1999) meneliti hubungan antara kedua variabel tersebut dan menemukan adanya korelasi antara peningkatan pengeluaran konsumsi pemerintah dengan apresiasi nilai tukar dalam jangka panjang. Penelitian terbaru oleh Badia dan Ubiergo (2014) meneliti pengaruh kebijakan fiskal dalam menekan apresiasi nilai tukar yang terjadi di Brazil.

Kollmann (2010) meneliti pengaruh peningkatan eksogen pengeluaran pemerintah menyebabkan depresiasi pada nilai tukar riil (given country). Dengan menggunakan data panel untuk negara-negara di Euro Zone dan pendekatan VAR, Benetrix dan Lane (2013) meneliti efek dari kejutan pengeluaran pemerintah terhadap nilai tukar riil. Dengan menggunakan pendekatan yang berbeda, Caputo dan Fuentes (2010), meneliti pengaruh komponen pengeluaran publik terhadap nilai tukar riil mengestimasi data panel dengan pendekatan DOLS-ECM. Lebih lanjut, Galstyan dan Lane (2009) meneliti hubungan antara pengeluaran pemerintah dengan perilaku jangka panjang nilai tukar Irish, Peningkatan konsumsi pemerintah berkorelasi dengan apresiasi nilai tukar riil jangka panjang dan

7

peningkatan pada investasi publik jangka panjang berkorelasi dengan depresiasi nilai tukar riil.

Berdasarkan berbagai penelitian yang pernah dilakukan (lihat tabel 1.1), terdapat dua kontribusi dalam penelitian ini. Pertama, penelitian ini tidak hanya berfokus pada variabel fundamental yang mempengaruhi nilai tukar riil namun juga menganalisis dampak kejutan fiskal terhadap nilai tukar riil. Kedua, metode ECM dan I-ECM yang digunakan dalam penelitian ini dapat melihat apakah terdapat hubungan equilibrium jangka panjang maupun jangka pendek antar variabel yang diteliti. Lebih lanjut, penelitian ini diharapkan dapat memberikan gambaran dan solusi kebijakan bagi pemerintah dalam mengatur gejolak nilai tukar melalui indikator yang lebih komplek, tidak hanya menggunakan indikator moneter namun juga dapat menggunakan indikator fiskal, sehingga pembuktian secara empiris perlu dilakukan, apakah kebijakan fiskal dapat membantu menjaga pergerakan nilai tukar tetap pada basis fundamentalnya. Manfaat lainnya bagi akademisi untuk menjadi referensi kajian keilmuan di bidang ekonomi moneter dan makro, khususnya masalah kejutan kebijakan fiskal yaitu pengeluaran pemerintah terhadap nilai tukar rupiah.

1.5 Keaslian Penelitian

Penelitian terkait hubungan antara kebijakan fiskal khususnya pengeluaran pemerintah terhadap performa nilai tukar riil telah banyak dilakukan, namun perbedaan penggunaan metode serta lokasi penelitian menghasilkan kesimpulan yang tidak sama baik antar penelitian maupun teori yang ada. Pada tabel 1.1 ditunjukkan beberapa penelitian terdahulu terkait hubungan kebijakan fiskal (pengeluaran pemerintah) dengan nilai tukar riil, terdapat beberapa persamaan dan perbedaan dengan penelitian yang akan dilakukan.

Beberapa persamaan dengan penelitian terdahulu adalah penggunaan metode yang akan digunakan yaitu ECM (Error Correction Model) serta penggunaan variabel penjelasnya.

8

Penelitian yang akan dilakukan adalah penelitian di Indonesia dengan periode tahun 1997.3 – 2013.4, menimbang pada Agustus tahun 1997 diterapkannya sistem kurs mengambang bebas di Indonesia hingga saat ini, mengikuti penelitian yang dilakukan oleh Cebi dan Culha (2013). Pemilihan metode I-ECM berdasarkan pada aplikasi pengolahan data yang melihat adanya kemungkinan hubungan jangka panjang di antara variabel serta pengaruh kejutan fiskal terhadap nilai tukar riil (Insukindro, 1998).

Penelitian ini tidak sama dengan beberapa penelitian terdahulu, sebab kebanyakan penelitian terdahulu menggunakan data panel, berbeda dengan penelitian yang akan dilakukan hanya berfokus pada satu negara yaitu Indonesia (time series). Selain itu, penelitian yang menggunakan data time series oleh Cakrani, dkk (2013) tidak menggunakan metode I-ECM melainkan menggunakan metode kointegrasi dengan uji ADF. Lebih lanjut, belum pernah dilakukannya penelitian terkait pengeluaran fiskal dengan nilai tukar riil di Indonesia, sehingga diharapkan dengan adanya penelitian ini bisa memberi tambahan studi empiris di Indonesia.

9 Tabel 1.1 Keaslian Penelitian

No Judul Penelitian Peneliti Variabel Alat Analisis Temuan Penting Persamaan dan

Perbedaan 1 Real Exchange Rate Appreciation in Emerging Market: Can Fiskal Policy Help? Badia dan Ubiergo (2014) Real effective exchange rate, balance of goods and services, real GDP per capita, structural balance, public consumption, public investment, trade weights, capital inflows Panel Dynamic OLS (DOLS) Kebijakan fiskal di negara berkembang berpengaruh secara substansial terhadap kurs riil, melalui dua jalur yaitu peningkatan pada tabungan publik dapat mengurangi apresiasi riil dalam jangka panjang, dan struktur pengeluaran pemerintah sangat berpengaruh, peningkatan pada investasi publik akan mengurangi tekanan apresiasi pada kurs.

Persamaan: variabel yang digunakan. Perbedaan: alat analisis yang digunakan, data dan negara yang diteliti.

2 Fiskal Shocks and The Real Exchange Rate Benetrix dan Lane (2013) Government spending (consumption, fixed Vector Auto Regression (VAR) Ekspansi fiskal berkorelasi dengan apresiasi rill nilai tukar Negara anggota EMU.

Persamaan: topik penelitian tentang pengaruh kejutan fiskal terhadap nilai tukar riil.

10 investment, wage government, non-wage government), GDP, CPI-based real effective exchange rate Komposisi pengeluaran pemerintah juga sangat menentukan,

pengeluaran pada investasi publik memiliki pengaruh paling signifikan terhadap apresiasi nilai tukar. Berbeda dengan Negara yang

menggunakan sistem

floating-currency,

ekspansi fiskal berkorelasi positif dengan depresiasi riil nilai tukar.

Perbedaan: metode digunakan, lokasi dan periode penelitian.

3 Government Spending and Real Exchange Rate Case of Albania Cakrani, Resulaj, Kabello (2013)

Nilai tukar riil, pengeluaran pemerintah, trade openness, foreign direct investment, remittences, GDP riil perkapita Metode kointegrasi, ADF Pengeluaran pemerintah berkorelasi dengan overvaluation nilai

tukar mata uang Albania

Persamaan: beberapa variabel yang

digunakan, serta sama-sama menganalisis satu negara.

Perbedaan: metode pendekatan yang digunakan, serta lokasi penelitian.

11

4 Fiskal Policy and The Real Exchange Rate Chatterjee dan Mursagulov (2012) Government spending, real exchange rate, public investment, consumption, Intertemporal relationship

Efek dari pengeluaran pemerintah terhadap nilai tukar riil tergantung pada komposisi dari pengeluaran publik, landasan kebijakan keuangan, intensitas modal swasta dalam produksi, dan

produktivitas relatif dari infrastruktur publik

Persamaan: topik penelitian tentang pengaruh kebijakan fiskal terhadap nilai tukar riil, serta penggunaan variabel dalam penelitian. Perbedaan: model pendekatan yang digunakan serta lokasi dan periode penelitian. 5 Government

Purchases and the Real Exchange Rate Kollmann (2010) Government purchases, real exchange rate, international risk sharing Structural Vector Auto Regression (SVAR) Peningkatan belanja pemerintah akan menyebabkan

depresiasi pada kurs riil

(given country)

Persamaan: topik penelitian pengaruh pengeluaran

pemerintah terhadap nilai tukar riil.

Perbedaan: metode dan variabel yang

digunakan, serta periode dan lokasi penelitian.

6 Government Spending and The Real Exchange Rate: a cross-Caputo dan Fuentes (2010) CPI, nominal exchange rate, GDP, net foreign assets

DOLS, ECM Perubahan pada belanja pemerintah untuk barang jadi dan investasi publik

Persamaan: metode penelitian ECM. Perbedaan: beberapa

12 country perspective to GDP, G-c to GDP, G-t to GDP, G-I, terms of trade mengapresiasi RER secara signifikan (elastisitas jangka panjang mendekati satu), sementara transfer untuk sektor swasta tidak

memberikan dampak terhadap RER.

Adanya perbedaan efek posisi dari net external

assets dalam RER

untuk negara maju dan negara berkembang. Penyesuaian RER lebih cepat terjadi pada rezim kebijakan kurs

mengambang daripada kurs tetap.

variabel serta lokasi dan periode penelitian.

7 Fiscal Policy and International Competitiveness: Evidence from Ireland Galstyan dan Lane (2009) Konsumsi pemerintah, investasi pemerintah, trade balace, TOT, GDP per kapita, ARDL specification Komposisi dari pengeluaran pemerintah berpengaruh terhadap daya saing eksternal. Peningkatan konsumsi pemerintah berkorelasi Persamaan: beberapa variabel yang digunakan. Perbedaan: topik penelitian yang diangkat.

13

diferensiasi produksi, dan nilai tukar riil

dengan apresiasi nilai tukar riil jangka panjang dan peningkatan pada investasi publik jangka panjang berkorelasi dengan depresiasi nilai tukar riil