BAB 2

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoretis 2.1.1 Laporan Keuangan

2.1.1.1 Pengertian Laporan Keuangan

Laporan keuangan sebagai alat yang sangat penting untuk memperoleh informasi

sehubungan dengan adanya keinginan pihak-pihak tertentu yang berkepentingan

terhadap laporan keuangan tersebut. Laporan keuangan akan lebih berarti bagi

pihak-pihak yang berkepentingan apabila dianalisa lebih lanjut, sehingga diperoleh

informasi yang dapat mendukung kebijakan yang akan diambil.

Ada beberapa definisi laporan keuangan yang dikemukakan oleh para ahli, yaitu:

1. Pengertian laporan keuangan menurut Standar Akuntansi Keuangan (Ikatan

Akuntansi Indonesia; 2009:1) adalah: “laporan keuangan merupakan bagian

dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya

meliputi neraca, laporan laba rugi, laporan perubahan posisi (yang dapat

disajikan dalam berbagai cara misalnya,sebagai laporan arus kas, atau laporan

arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan

bagian integral dari laporan keuangan.

2. Munawir (2007:5) mendefinisikan laporan keuangan adalah laporan keuangan

modal, dimana neraca menunjukkan atau menggambarkan jumlah aktiva,

hutang dan modal dari suatu perusahaan pada tanggal tertentu, sedangkan

perhitungan (laporan) rugi laba memperlihatkan hasil-hasil yang telah dicapai

oleh perusahaan serta biaya yang terjadi selama periode tertentu, dan laporan

perubahan modal menunjukkan sumber dan penggunaan atau alasan-alasan

yang menyebabkan perubahan modal perusahaan.

Sama seperti seperti lembaga/ perusahaan non bank, untuk mengetahui kondisi

keuangan suatu bank, dapat dilihat laporan keuangan yang disajikan oleh suatu bank

secara periodik. Laporan ini juga menggambarkan kinerja bank selama periode

tersebut. Laporan ini sangat berguna terutama bagi pemilik, manajemen, pemerintah

dan masyarakat sebagai nasabah guna mengetahui kondisi bank tersebut pada waktu

tertentu.

2.1.1.2 Tujuan Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009:3), tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai

dalam pengambilan keputusan ekonomi.

Kasmir (2015:10) beberapa tujuan dari penyususnan laporan keuangan adalah

sebagai berikut:

perubahan posisi keuangan suatu entitas yang bermanfaat bagi sejumlah besar

pengguna dalam pengambilan keputusan ekonomi.

2. Memberikan informasi tentang jenis dan jumlah kewaiban dan modal yang

dimiliki perusahaan pada saat ini

3. Memberikan inforrmasi tentang jenis dan jumlah pendapatan yang diperoleh pada

suatu periode tertentu

4. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu

periode

5. Memberikan informasi tentang catatan-catatan atas laporan keuangan

6. Informasi keuangan lainnya.

2.1.1.3 Manfaat Laporan Keuangan

Manfaat adanya laporan keuangan suatu bank secara umum adalah :

1. Memberikan informasi keuangan tentang jumlah aktiva, kewajiban dan modal

bank pada waktu tertentu

2. Memberikan informasi tentang hasil usaha yang tercermin dari pendapatan

yang diperoleh dan biaya-biaya yang dikeluarkan dalam periode tertentu

3. Memberikan informasi tentang perubahan-perubahan yang terjadi dalam

2.1.1.4 Jenis-Jenis Laporan Keuangan Bank

Menurut Ikatan Akuntan Indonesia (2009:2), laporan keuangan perusahaan/

lembaga yang lengkap biasanya meliputi neraca, laporan laba-rugi, laporan perubahan

ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Sama seperti lembaga

lain, bank juga memiliki laporan keuangan yang dibuat dengan standar yang telah

ditentukan sesuai dengan SAK dan SKAPI.

Menurut Kasmir (2008:175-176) jenis-jenis laporan keuangan bank yang

dimaksud meliputi :

a. Neraca

Neraca merupakan laporan yang menunjukkan posisi keuangan bank pada

tanggal tertentu. Posisi keuangan yang dimaksud adalah posisi aktiva (harta),

pasiva (kewajiban dan ekuitas) suatu bank. Penyusunan komponen didalam neraca

didasarkan pada tingkat likuiditas jatuh tempo.

b. Laporan Laba Rugi

Laporan laba rugi merupakan laporan keuangan bank yang menggambarkan

hasil usaha bank dalam suatu periode tertentu. Dalam laporan ini tergambar

jumlah pendapatan dan sumber-sumber pendapatan serta jumlah biaya dan

jenis-jenis biaya yang dikeluarkan.

c. Laporan Komitmen dan Kontinjensi

Laporan komitmen merupakan suatu ikatan atau kontrak yang berupa janji

apabila persyaratan yang disepakati bersama dipenuhi. Contoh laporan komitmen

adalah komitmen kredit, komitmen penjualan atau pembelian aktiva bank dengan

syarat Repurchase Agrement (Repo), sedangkan laporan kontinjensi merupakan

tagihan atau kewajiban bank yang kemungkinan timbulnya tergantung pada terjadi

atau tidak terjadinya satu atau lebih peristiwa dimasa yang akan datang. Penyajian

laporan komitmen dan kontinjensi disajikan tersendiri tanpa pos lama

d. Laporan Arus Kas

Laporan arus kas merupakan laporan yang menunjukkan semua aspek yang

berkaitan dengan kegiatan bank baik yang berpengaruh langsung atau tidak

langsung terhadap kas. Laporan arus kas harus disusun berdasarkan konsep kas

selama periode laporan.

e. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan merupakan laporan yang berisi catatan

tersendiri mengenai posisi Devisa Neto menurut jenis mata uang dan aktivitas

lainya.

f. Laporan Keuangan Gabungan dan Konsolidasi

Laporan gabungan merupakan laporan dari seluruh cabang-cabang bank yang

bersangkutan baik yang ada di dalam negeri maupun di luar negeri, sedangkan

laporan konsolidasi merupakan laporan bank yang bersangkutan dengan anak

perusahaanya.

laba rugi untuk menganalisis kinerja keuangan perbankan dikarenakan hanya laporan

tersebut yang diperlukan dalam perhitungan analisis rasio keuangan perusahaan

perbankan.

2.1.1.5 Karakteristik Kualitatif Laporan Keuangan

Informasi akuntansi harus mempunyai karakteristik tertentu agar dapat

dimanfaatkan dalam pengambilan keputusan. Seperti yang telah dikemukakan oleh

Ikatan Akuntan Indonesia dalam buku Standar Akuntansi Keuangan (SAK) dalam

PSAK ETAP (2015:05) bahwa Karakteristik Kualitatif Laporan Keuangan adalah :

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah

kemudahannya untuk segera dapat dipahami oleh pemakai.

2. Relevan

Agar bermanfaat, informasi keuangan harus relevan untuk memenuhi

kebutuhan pemakai dalam proses pengambilan keputusan. Dikatakan relevan,

maksudnya adalah laporan keuangan tersebut dapat mempengaruhi keputusan

ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu,

masa kini dan masa depan, menegaskan atau mengoreksi hasil evaluasi mereka

dimasa lalu.

3. Materialitas

kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan

ekonomi pemakai yang diambil atas dasar laporan keuangan. Materialitas

tergantung pada besarnya pos atau kesalahan yang dinilai sesuai dengan situasi

khusus dari kelalaian dalam mencantumkan (omission) atau kesalahan dalam

mencantumkan (misstatement) karenanya materialitas lebih merupakan suatu

ambang batas atau titik pemisah dari pada suatu karakteristik kualitatif pokok yang

harus dimiliki agar informasi dapat berguna.

4. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi mempunyai

kualitas andal jika bebas dari pengertian yang menyesatkan kesalahan material dan

dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur (faithful

representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

5. Dapat dibandingkan

Para pemakai laporan keuangan harus dapat memperbandingkan laporan

keuangan perusahaan antar periode untuk mengidentifikasikan kecenderungan

(trend) posisi keuangan dan kinerja perusahaan. Selain itu, pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi

posisi keuangan kinerja, serta perubahan posisi keuangan secara relatif.

Sedangkan menurut Harahap (2007:145) : “Karakteristik laporan keuangan

banding, Lengkap.”

Dari uraian tersebut dapat disimpulkan bahwa karakteristik laporan keuangan

merupakan ciri khas yang membuat informasi dalam laporan keuangan bagi pengguna.

Setiap perusahaan dituntut untuk memberikan kinerja yang baik sehingga dapat

bertahan dalam persaingan bisnis. Kinerja mencerminkan prestasi perusahaan

berdasarkan kegiatan operasional sehari-hari perusahaan. Melalui pengukuran kinerja,

dapat diketahui kekuatan dan kelemahan perusahaan dalam mengelola sumber daya

dalam pencapaian tujuan secara efektif dan efisien.

2.1.1.6 Pemakai Laporan Keuangan

Prastowo dan Juliaty (2008:4) menyatakan bahwa para pemakai laporan keuangan

ini menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi

yang berbeda, yang meliputi :

1. Investor

Para investor dan penasihatnya yang berkepentingan terhadap risiko yang melekat

dan hasil pengembangan dari investasi yang dilakukannya. Investor ini

membutuhkan informasi untuk membantu menentukan apakah harus membeli,

menahan atau menjual investasi tersebut.

2. Kreditor

Para kreditor tertarik dengan informasi keuangan yang memungkinkan mereka

tempo.

3. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan

dibayar pada saat jatuh tempo.

4. Shareholders (para pemegang saham)

Para pemegang saham berkepentingan dengan informasi mengenai kemajuan

perusahaan, pembagian keuntungan yang akan diperoleh, dan penambahan modal

untuk business plan selanjutnya.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup

perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang

dengan atau bergantung pada perusahaan.

6. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya

berkepentingan dengan alokasi sumber daya dan oleh karenanya berkepentingan

dengan aktivitas perusahaan.

7. Karyawan

Karyawan dan kelompok-kelompok yang mewakilinya tertarik pada informasi

mengenai stabilitas dan profitabilitas perusahaan.

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara, seperti

pemberian kontribusi pada perekonomian nasional, termasuk jumlah orang yang

dipekerjakan dan perlindungan para penanam modal domestik.

Dari uraian tersebut menjelaskan bahwa para pemakai laporan keuangan memiliki

kepentingannya masing-masing terhadap laporan keuangan suatu perusahaan. Pada

umumnya laporan keuangan digunakan untuk mengetahui kondisi keuangan

perusahaan tersebut selama periode yang bersangkutan sehingga para pemakai laporan

keuangan dapat mengambil keputusan terhadap rencana selanjutnya.

2.1.1.7 Keterbatasan Laporan Keuangan

Menurut Munawir (2010:9), Laporan keuangan memiliki beberapa keterbatasan

laporan yang perlu diketahui, antara lain :

a. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan interim

report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara) dan bukan merupakan laporan yang final.

b. Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya bersifat

pasti dan tepat, tetapi sebenarnya dengan standar nilai yang mungkin berbeda atau

berubah-ubah.

c. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu dimana daya beli

sebelumnya, sehingga kenaikan volume penjualan yang dinyatakan dalam rupiah

belum tentu menunjukkan atau mencerminkan unit yang dijual semakin besar,

mungkin kenaikan tersebut disebabkan naiknya harga jual barang tersebut yang

mungkin juga diikuti kenaikan harga-harga.

d. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat

mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor-faktor

tersebut tidak dapat dinyatakan dengan suatu uang.

2.1.2 Analisis Laporan Keuangan

2.1.2.1 Pengertian Analisis Laporan Keuangan

Menurut Harahap (2009:190), analisis laporan keuangan berarti menguraikan

akun-akun laporan keuangan menjadi unit informasi yang lebih kecil dan melihat

hubungannya yang bersifat signifikan atau yang mempunyai makna antara yang satu

dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan

tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam

proses menghasilkan keputusan yang tepat.

Menurut Munawir (2010:5) menunjukkan bahwa pada umumnya laporan

keuangan itu terdiri dari neraca dan perhitungan laba rugi serta laporan perubahan

ekuitas. Neraca menunjukkan atau menggambarkan jumlah aset, kewajiban dan ekuitas

dari suatu perusahaan pada tanggal tertentu. Sedangkan perhitungan (laporan) laba rugi

selama periode tertentu, dan laporan perubahan ekuitas menunjukkan sumber dan

penggunaan atau alasan-alasan yang menyebabkan perubahan ekuitas perusahaan.

Berdasarkan penjelasan tersebut, dapat disimpulkan bahwa analisis laporan

keuangan merupakan proses untuk mempelajari data-data keuangan agar dapat

dipahami dengan mudah untuk mengetahui posisi keuangan, hasil operasi dan

perkembangan suatu perusahaan dengan cara mempelajari hubungan data keuangan

serta kecenderungannya terdapat dalam suatu laporan keuangan, sehingga analisis

laporan keuangan dapat dijadikan sebagai dasar dalam pengambilan keputusan bagi

pihak-pihak yang berkepentingan dan juga dalam melakukan analisisnya tidak akan

lepas dari peranan rasio-rasio laporan keuangan, dengan melakukan analisis terhadap

rasio-rasio keuangan akan dapat menentukan suatu keputusan yang akan diambil.

2.1.2.2 Tujuan dan Kegunaan Analisis Laporan Keuangan

Tujuan dari analisis laporan keuangan adalah membantu manajer keuangan

memahami apa yang perlu dilakukan oleh perusahaan berdasarkan informasi yang

tersedia yang sifatnya terbatas berasal dari laporan keuangan.

Kasmir (2013:68) menunjukkan bahwa ada beberapa tujuan bagi berbagai pihak

dengan adanya analisis laporan keuangan. Tujuan dari analisis laporan keuangan

adalah:

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik

periode.

2. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat

dari laporan keuangan biasa.

3. Dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari

suatu laporan keuangan atau yang berada dibalik laporan keuangan (implicit).

4. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan

perusahaan.

5. Untuk mengetahui kekuatan-kekuatan yang dimiliki perusahaan.

6. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke

depan yang berkaitan dengan posisi keuangan perusahaan saat ini. Untuk

melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau

tidak karena sudah dianggap berhasil atau gagal.

7. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang

hasil yang mereka capai.

Menurut Harahap dalam bukunya “Analisa Kritis Atas Laporan Keuangan” (2008:195-197) mengungkapkan kegunaan analisis laporan keuangan adalah sebagai

berikut:

1. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang

terdapat dari laporan keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari

3. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

4. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya

dengan suatu laporan keuangan baik dikaitkan dengan komponen intern

laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar

perusahaan.

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model

dan teori-teori yang terdapat di lapangan seperti untuk prediksi, peningkatan

(rating).

6. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan.

7. Dapat menentukan peringkat (rating) perusahaan menurut kriteria tertentu yang

sudah dikenal dalam dunia bisnis.

8. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan

periode sebelumnya atau dengan standar industri normal atau standar ideal.

9. Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik

posisi keuangan, hasil usaha, struktur keuangan, dan sebagainya.

10. Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan di masa

yang akan datang.

2.1.2.3 Metode dan Teknik Analisis Laporan Keuangan

Dalam menganalisis laporan keuangan digunakan beberapa metode dan teknik

Laporan Keuangan” (2010:36) ada dua metode analisis yang digunakan oleh setiap penganalisa laporan keuangan, yaitu:

a. Analisa horizontal, yaitu analisa dengan mengadakan perbandingan laporan

keuangan untuk beberapa periode atau beberapa saat, sehingga akan diketahui

perkembangannya.

b. Analisa vertikal, yaitu apabila apabila laporan keuangan yang dianalisa hanya

meliputi satu periode atau satu saat saja, yaitu dengan memperbandingkan antara

pos yang satu dengan pos yang lainnya dalam laporan keuangan tersebut, sehingga

hanya akan diketahui keadaan keuangan atau hasil operasi pada saat itu saja.

Menurut Munawir (2010:37-38), teknik analisis laporan keuangan terdiri dari:

a. Analisis Perbandingan Laporan Keuangan, adalah metode dan teknik analisis

dengan cara memperbandingkan laporan keuangan untuk dua periode atau

lebih, dengan menunjukkan:

1. Data absolut atau jumlah-jumlah dalam rupiah.

2. Kenaikan atau penurunan dalam jumlah rupiah.

3. Kenaikan atau penurunan dalam persentase.

4. Perbandingan yang dinyatakan dalam rasio.

5. Persentase dalam total.

Analisis dengan menggunakan metode ini akan dapat diketahui

perubahan-perubahan yang terjadi dan perubahan mana yang memerlukan

b. Trend atau tendensi atau posisi dan kemajuan keuangan perusahaan yang

dinyatakan dalam persentase (Trend Percentage Analysis), adalah suatu

metode atau teknik analisis untuk mengetahui tendensi daripada keadaan

keuangannya, apakah menunjukkan tendensi tetap, naik atau bahkan turun.

c. Laporan dengan persentase per komponen (Common Size Statement), adalah

suatu metode analisis untuk mengetahui persentase investasi pada

masing-masing aset terhadap total asetnya, juga untuk mengetahui struktur

permodalannya dan komposisi perongkosan yang terjadi dihubungkan dengan

jumlah penjualannya.

d. Analisis Sumber dan Penggunaan Modal Kerja, adalah suatu analisis untuk

mengetahui sumber-sumber serta penggunaan modal kerja atau untuk

mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu.

e. Analisis Sumber dan Penggunaan Kas (Cash Flow Statement Analysis),

adalah suatu analisis untuk mengetahui sebab-sebab berubahnya jumlah uang

kas atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama

periode tertentu.

f. Analisis Rasio adalah suatu metode analisis untuk mengetahui hubungan dari

akun-akun tertentu dalam neraca atau laporan laba-rugi secara individu atau

kombinasi dari kedua laporan tersebut. Analisis rasio keuangan meliputi rasio

likuiditas, solvabilitas, profitabilitas dan aktivitas.

untuk mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari

suatu periode ke periode yang lain atau perubahan laba kotor dari suatu

periode dengan laba yang dibudgetkan untuk periode tersebut.

h. Analisis Break Event, adalah suatu analisis untuk menentukan tingkat

penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut

tidak mengalami kerugian, tetapi juga belum memperoleh keuntungan.

Dengan analisis ini juga akan diketahui berbagai tingkat keuntungan atau

kerugian untuk berbagai tingkat penjualan.

Metode dan teknik analisis manapun yang digunakan, kesemuanya itu merupakan

permulaan dari proses analisis yang diperlukan untuk menganalisis laporan keuangan,

dan setiap metode analisis mempunyai tujuan yang sama yaitu untuk membuat agar

data lebih dimengerti sehingga dapat digunakan sebagai dasar pengambilan keputusan

bagi pihak-pihak yang membutuhkan.

2.1.2.4 Kelebihan dan Kelemahan Analisis Laporan Keuangan

Menurut Harahap (2009:203) analisis laporan keuangan mempunyai kelebihan dan

kelemahan adalah sebagai berikut :

Kelebihan analisis laporan keuangan yaitu :

1. Hasil analisis laporan keuangan dapat membuka tabir kesalahan pembukuan,

2. Kesalahan lain yang disengaja, misalnya : tidak mencatat, pencatatan harga yang

tidak wajar, menghilangkan data, dan lain sebagainya.

Sedangkan kelemahan analisis laporan keuangan yaitu :

1. Analisis laporan keuangan didasarkan pada laporan keuangan, oleh karenanya

kelemahan laporan keuangan harus selalu diingat agar kesimpulan dari analisis itu

tidak salah.

2. Objek analisis laporan keuangan hanya laporan keuangan. Untuk menilai suatu

laporan keuangan tidak cukup hanya angka-angka laporan keuangan. Kita juga

harus melihat aspek-aspek lainnya

3. seperti tujuan perusahaan, situasi ekonomi, situasi industri, gaya manajemen

budaya perusahaan dan budaya masyarakat.

4. Objek analisis adalah data historis yang menggambarkan masa lalu dan kondisi ini

bisa berbeda dengan kondisi masa depan.

2.1.3 Analisis Rasio Keuangan

2.1.3.1 Pengertian Analisis Rasio Keuangan

Untuk mengetahui kondisi dan kinerja keuangan suatu bank, seorang analisis

memerlukan adanya ukuran tertentu. Ukuran yang sering digunakan adalah rasio. Yang

dimaksud dengan rasio adalah suatu angka yang menunjukkan hubungan antara suatu

unsur dengan unsur yang lainnya dalam laporan keuangan. Analisis rasio keuangan

sehingga dapat memberikan gambaran tentang baik atau buruknya keadaan suatu

perusahaan.

Menurut Harahap (2009:297), rasio keuangan merupakan angka yang diperoleh

dari hasil perbandingan dari satu akun laporan keuangan dengan akun lainnya yang

mempunyai hubungan yang relevan dan signifikan.

Mahmudi (2010:88) menunjukkan bahwa analisis rasio keuangan merupakan

pebandingan antara dua angka yang datanya diambil dari elemen laporan keuangan.

Analisis rasio keuangan dapat digunakan untuk mengintepretasikan perkembangan

kinerja dari tahun ke tahun dan membandingkannya dengan kinerja organisasi lain

yang sejenis.

Secara umum Analisis Rasio keuangan merupakan analisis dengan

membandingkan satu pos laporan dengan pos laporan keuangan lainnya, baik secara

individu maupun bersama-sama guna mengetahui hubungan diantara pos tertentu, baik

dalam neraca maupun dalam laporan laba rugi. Rasio menggambarkan suatu hubungan

dari perbandingan antara jumlah tertentu dalam satu pos laporan keuangan dengan

jumlah yang lain pada pos laporan keuangan lain. Dengan menggunakan metode

analisis seperti berupa rasio ini akan dapat menjelaskan atau memberikan gambaran

2.1.3.2 Jenis – Jenis Rasio Keuangan

Untuk melakukan analisis rasio keuangan, diperlukan perhitungan rasio-rasio

keuangan yang mencerminkan aspek-aspek tertentu. Rasio-rasio keuangan mungkin

dihitung berdasarkan atas angka-angka yang ada dalam neraca ataupun laporan laba

rugi dan juga rasio dibuat menurut kebutuhan penganalisa.

Rasio keuangan yang digunakan oleh bank dengan perusahaan non bank

sebenarnya relatif tidak jauh berbeda. Perbedaannya terutama terletak pada jenis rasio

yang digunakan untuk menilai komponen-komponen laporan keuangan yang

jumlahnya lebih banyak, komponen neraca dan laporan laba rugi yang dimiliki bank

berbeda dengan laporan neraca dan laba rugi perusahaan non bank.

Menurut Riyanto (2010:331), umumnya jenis-jenis rasio keuangan perusahaan

non bank dapat dikelompokkan dalam 4 (empat) tipe dasar, yaitu :

1) Rasio Likuiditas, adalah rasio yang mengukur kemampuan perusahaan untuk

memenuhi kewajiban financial jangka pendeknya.

2) Rasio Leverage, adalah rasio yang mengukur seberapa jau perusahaan dibelanjai

dengan hutang.

3) Rasio Aktivitas, adalah rasio yang mengukur seberapa efektif perusahaan

menggunakan sumber dananya.

4) Rasio Profitabilitas, adalah rasio yang mengukur hasil akhir dari sejumlah

Sedangkan menurut Kasmir (2008:220), jenis-jenis rasio keuangan yang biasanya

terdapat di bank adalah sebagai berikut :

1. Rasio Likuiditas

Pengertian rasio likuiditas adalah rasio untuk mengukur kemampuan bank

dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Dengan kata

lain dapat membayar kembali pencairan dana deposannya pada saat ditagih serta

dapat mencukupi permintaan kredit yang telah diajukan. Semakin besar rasio ini

semakin likuid. (Kasmir 2008:221)

Rasio yang digunakan dalam mengukur tingkat likuiditas bank yaitu :

a. Rasio Cepat (Quick Ratio)

Rasio ini disebut juga acid test rasio yang juga digunakan untuk

mengetahui kemampuan bank dalam membiayai kembali kewajibannya

kepada para nasabah yang menyimpan dananya dengan aktiva lancar yang

lebih likuid yang dimiliki. Quick ratio umumnya dianggap baik adalah

semakin besar rasio ini maka semakin besar jaminan bank untuk memenuhi

kewajiban lancarnya atau jangka pendeknya. (Kasmir 2008:221)

Quick Ratio dapat dihitung dengan menggunakan rumus :

Nilai standar tingkat kesehatan Bank Indonesia untuk quick ratio sebesar

15% - 20%

Banking ratio bertujuan untuk mengukur tingkat likuiditas bank dengan membandingkan jumlah kredit yang disalurkan dengan jumlah deposit yang

dimiliki. Semakin tinggi rasio ini, maka tingkat likuiditas bank semakin

rendah tingkat likuiditas bank. (Kasmir 2008:223)

Banking Ratio dapat dihitung dengan menggunakan rumus :

Nilai standar tingkat kesehatan Bank Indonesia untuk Banking Ratio

sebesar 75% - 85%

c. Loans to Deposit Ratio

Loan to Deposit Ratio merupakan rasio yang digunakan untuk mengukur jumlah kredit yang diberiakn bank dengan dana yang diterima oleh Bank.

Semakin tinggi rasio ini, menunjukkan makin rendahnya tingkat likuiditas

bank karena jumlah dana yang diperlukan untuk membiayai kreditnya

menjadi makin besar. (Kasmir 2008:225)

Loans to Deposit Ratio dapat dihitung dengan menggunakan rumus :

Nilai standar tingkat kesehatan Bank Indonesia untuk Loans to Deposit

Ratio sebesar 80%. Namun, batas toleransi berkisar antara 85% - 110%. 2. Rasio Rentabilitas Bank

untuk mengukur tingkat efisiensi usaha atau profitabilitas yang dicapai oleh Bank.

Analisis rentabilitas bank dimaksudkan untuk mengetahui kemampuan bank

dalam menghasilkan laba selama periode tertentu dan untuk mengukur tingkat

efektivitas manajemen dalam menjalankan operasional perusahaan. (Kasmir

2008:234)

Rasio yang digunakan dalam mengukur tingkat rentabilitas bank yaitu :

a. Margin Laba Bersih (Net Profit Margin)

Rasio ini merupakan rasio yang digunakan untuk mengukur kemampuan

bank dalam menghasilkan laba bersih dilihat dari sudut pendapatan

operasional. Semakin tinggi net profit margin semakin baik operasi suatu

perusahaan. Adanya kenaikan dari rasio ini berarti terjadi kenaikan laba bersih

bank. (Kasmir 2003:235)

Net Profit Margin dapat dihitung dengan menggunakan rumus :

Nilai standar kesehatan Bank Indonesia untuk Net Profit Margin sebesar

lebih dari 5%.

b. Tingkat Pengembalian Modal (Return on Equity)

Return on Equity adalah rasio yang memperlihatkan sejauh manakah perusahaan mengelola modal sendiri networth) secara efektif, mengukur

tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri

Return on Equity dapat dihitung dengan menggunakan rumus :

Nilai standar tingkat kesehatan Bank Indonesia untuk Return on Equity

sebesar 5% -12%.

c. Tingkat Pengembalian Aset ( Return on Assets)

Return on Assets adalah rasio yang digunakan untuk mengukur kemampuan manajemen dalam memperoleh (laba) secara keseluruhan.

Semakin besar ROA suatu bank, maka semakin besar pula posisi bank

tersebut dari segi penggunaan asset. (Kasmir 2008:236)

Return on Assets dihitung dengan menggunakan rumus :

Nilai standar tingkat kesehatan Bank Indonesia untuk Return on Assets

sebesar 0,5% - 1,25%

3. Rasio Solvabilitas atau Permodalan

Pengertian Rasio solvabilitas adalah kemampuan perusahaan dalam

memenuhi kewajiban jangka panjangnya. Rasio solvabilitas digunakan untuk

ukuran kemampuan bank mencari sumber dana untuk membiayai kegiatannya.

Bisa juga dikatakan rasio ini merupakan alat ukur untuk melihat kekayaan bank.

(Kasmir 2008:229)

a. Primary ratio

Primary Ratio merupakan rasio yang digunakan untuk mengetahui apakah permodalan yang dimiliki sudah memadai atau sejauh mana

penurunan yang terjadi dalam total aset dapat ditutupi oleh modal sendiri.

(Kasmir 2008:229)

Primary Ratio dapat dihitung dengan menggunakan rumus :

Nilai standar kesehatan Bank Indonesia untuk Primary Ratio sebesar

3%- 6%.

b. Rasio Kecukupan Modal (Capital Adequacy ratio)

Rasio ini merupakan rasio permodalan yang menunjukkan kemampuan

bank dalam menyediakan dana untuk keperluan pengembangan usaha serta

menampung kemungkinan risiko kerugian yang diakibatkan dalam

operasional bank. Semakin besar rasio tersebut akan semakin baik posisi

modal. (Kasmir 2008:233)

Capital Adequancy Ratio dapat dihitung dengan menggunakan rumus :

Nilai standar kesehatan Bank Indonesia untuk Capital Adequancy Ratio sebesar 8%.

Capital Ratio merupakan rasio untuk mengukur permodalan dan cadangan penghapusan dalam menanggung perkreditan, terutama resiko yang terjadi karena bunga gagal tagih. Dengan kata lain rasio ini menunjukkan besarnya modal dan cadangan penghapusan dalam menunjang perkreditan yang dapat dipergunakan untuk menutupi kegagalan perkreditan. (Kasmir 2008:232)

Capital Ratio dapat dihitung dengan menggunakan rumus :

Nilai standar kesehatan Bank Indonesia untuk Capital Ratio sebesar 10% - 20%

4. Rasio Resiko Usaha Bank

Risiko didefinisikan sebagai perbedaan antara hasil yang diharapkan

(expected return) dan realisasinya. Makin besar penyimpangannya, makin tinggi risikonya.

Setiap jenis usaha selalu dihadapkan pada berbagai resiko begitu pula di

dalam bisnis perbankan, banyak pula resiko yang dihadapinya, bila risiko-risiko

tersebut dibiarkan maka risiko- risiko tersebut akan berpengaruh negatif terhadap

keberlangsungan usaha bank. (Kasmir 2008:228)

Adapun rasio untuk mengukur resiko usaha bank yaitu :

a. Risiko Kredit (Credit Risk Ratio)

Risiko kredit adalah risiko akibat kegagalan debitur dan/atau pihak lain

Credit Risk Ratio dapat dihitung dengan menggunakan rumus :

b. Deposit Risk Ratio

Menurut Kasmir (2008:228) Deposit risk ratio digunakan untuk

mengukur resiko kegagalan bank membayar kembali kepada nasabah yang

menyimpan dananya diukur dengan jumlah permodalan yang dimiliki oleh

bank yang bersangkutan. Semakin besar rasio ini maka, kemungkinan bank

bermasalah semakin kecil (negatif).

Deposit Risk Ratio dapat dihitung dengan menggunakan rumus :

2.1.3.3 Tujuan Analisis Rasio Keuangan

Menurut Keown dkk (2010) menyatakan tujuan dari analisis rasio keuangan

adalah membantu manajer financial memahami apa yang perlu dilakukan perusahaan

berdasarkan informasi yang tersedia yang sifatnya terbatas berasal dari laporan

keuangan. Analisis rasio keuangan pada dasarnya tidak hanya berguna bagi

kepentingan intern perusahaan melainkan juga pihak luar dan ini berbeda menurut

kepentingan khusus dari analisis atau pihak yan berkepentingan.

1. Bagi manajer kredit, analisa rasio keuangan dipergunakan untuk memperkirakan

risiko potensial yang dihadapi oleh para peminjam (debitur) dikaitkan dengan

adanya jaminan kelangsungan pembayaran tingkat keuntungan yang diminta.

2. Bagi investor, sebagai alat untuk mengevaluasi nilai saham dan obligasi berbagai

perusahaan. Selain itu juga dapat dipergunakan untuk mengukur adanya jaminan

atas keamanan dana yang akan ditanamkan dalam perusahaan.

3. Bagi manajemen perusahaan, untuk merencanakan dan mengevaluasi performance

atau prestasi manajemen dikaitkan dengan prestasi rata-rata industri.

4. Manajer perusahaan, mengidentifikasikan kemungkinan melakukan merger

(penggabungan) dengan perusahaan lain.

2.1.3.4 Manfaat Analisis Rasio Keuangan

Manfaat analisis rasio keuangan sangat penting. Rasio keuangan dapat digunakan

untuk mengevaluasi kondisi keuangan perusahaan dan kinerjanya. Dengan

membandingkan rasio keuangan perusahaan dari tahun ke tahun dapat dipelajari

komposisi perubahan dan dapat ditentukan apakah terdapat kenaikan atau penurunan

kondisi dan kinerja perusahaan selama waktu tersebut.

Manfaat analisis rasio keuangan menurut Yamit (2005:3) adalah :

a. Bagi para bangkir berguna untuk mempertimbangkan pemberian kredit jangka

pendek maupun jangka panjang kepada perusahaan. Untuk itu para bangkir lebih

tingkat efisiensi laba, tingkat efisiensi operasional dan solvabilitas.

b. Bagi para kreditur jangka panjang lebih tertarik pada kemampuan memperoleh

laba dan tingkat efisiensi operasional.

c. Bagi para penanam modal lebih tertarik pada kemampuan memperoleh laba jangka

panjang dan tingkat efisiensi perusahaan.

d. Bagi manajemen sendiri tentu saja sangat berkepentinga dengan semua aspek

analisis rasio keuangan, karena dia harus membayar hutang jangka panjang dan

jangka pendek, mampu meningkatkan efisiensi perusahaan, dan mampu

memperoleh laba untuk memaksimalkan nilai perusahaan, dan mampu

memperoleh laba untuk memaksimalkan kekayaan pemegang saham.

2.1.3.5 Alasan Penggunaan Analisis Rasio Keuangan

Alasan penggunaan analisis rasio keuangan sebagai alat analisis keuangan

dikemukakan oleh Ress (1992:89) sebagai berikut:

1. Sebagai ringkasan statistik

Analisis rasio keuangan digunakan untuk menyederhanakan kompleksitas detil

laporan keuangan ke dalam bentuk serangkaian rasio.

2. Sebagai identifikasi kondisi suatu industri

Perusahaan menggunakan standar industri untuk melihat perbedaan yang tidak

normal dengan prestasi perusahaan, sehingga dapat diambil tindakan yang

3. Sebagai masukan dalam pengambilan keputusan

Para pengambil keputusan menggunakan rasio keuangan sebagai data

tambahan bersama-sama dengan informasi time series dan cross sectional

trend, yang juga disertai pengalaman keputusan atas industri yang bersangkutan.

2.1.3.6 Keunggulan dan Keterbatasan Analisis Rasio Keuangan

Menurut Harahap (2008:298) analisis rasio memiliki keunggulan dibanding

teknik analisis lainnya. Adapun keunggulan tersebut adalah:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan

ditafsirkan;

2. Merupakan pengganti yang lebih sederhana dan informasi yang disajikan laporan

keuangan yang sangat rinci dan rumit;

3. Mengetahui posisi perusahaan di tengah industri lain;

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan

keputusan dan model prediksi (Z-score);

5. Menstandarisir ukuran perusahaan ;

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat

perkembangan perusahaan secara periodik atau “time series”;

7. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan

Selain keunggulan, analisis rasio keuangan juga mempunyai beberapa

keterbatasan yang harus disadari pada waktu menggunakannya. Adapun keterbatasan

analisis rasio menurut Harahap (2008:299) antara lain :

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk

kepentingan pemakainya.

b. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan

menghitung rasio.

c. Sulit jika data yang tersedia tidak sinkron.

d. Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai

tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan

kesulitan menghitung rasio.

2.1.4 Kinerja Keuangan

2.1.4.1 Pengertian Kinerja Keuangan Bank dan Penilaian Kinerja Keuangan Menurut Abdullah (2005:120) kinerja keuangan bank merupakan bagian dari

kinerja bank secara keseluruhan. Kinerja (performance) bank secara keseluruhan

merupakan gambaran prestasi yang dicapai bank dalam operasionalnya, baik

menyangkut aspek keuangan, pemasaran, penghimpunan dan penyaluran dana,

teknologi maupun sumber daya manusia.

Berdasarkan apa yang dinyatakan di atas, kinerja keuangan bank merupakan

penghimpunan dana penyaluran dana yang biasanya diukur dengan indikator

kecukupan modal, likuiditas, profitabilitas dan risiko usaha bank.

Sedangkan penilaian kinerja keuangan merupakan salah satu cara yang dapat

dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya terhadap para

penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh

perusahaan. Penilaian terhadap kinerja suatu bank dapat dilakukan dengan melakukan

analisis terhadap laporan keuangannya. Laporan keuangan bank berupa neraca dan

laba rugi memberikan informasi kepada pihak di luar bank misalnya seperti bank

sentral, masyarakat umum dan investor.

2.1.4.2 Tujuan dan Manfaat Penilaian Kinerja Keuangan

Penilaian kinerja keuangan perusahaan bergantung pada sudut pandang yang

diambil dan tujuan analisis. Tujuan umum penilaian kinerja perusahaan adalah untuk

mengevaluasi perubahan–perubahan atas sumber daya yang dimiliki perusahaan.

Menurut Jumingan (2006:239) tujuan penilaian kinerja keuangan perbankan

adalah sebagai berikut:

a. Untuk mengetahui keberhasilan pengelolaan bank terutama kondisi likuiditas,

kecukupan modal dan profitabilitas (rasio-rasio keuangan perbankan) yang dicapai

dalam tahun berjalan maupun tahun sebelumnya.

b. Untuk mengetahui kemampuan bank dalam mendayagunakan semua asset yang

Menurut Mulyadi (2001:416) menyatakan bahwa manfaat penilaian kinerja

perusahaan adalah sebagai berikut:

1. Mengelola operasi organisasi secara efektif dan efisien memalui pemotivasian

karyawan secara optimum.

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan,

seperti promosi, transfer dan pemberitahuan.

3. Mengidentifikasikan kebutuhan pelatihan dan pengembangan karyawan untuk

menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka

menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan.

2.1.5 Bank di Indonesia 2.1.5.1 Pengertian Bank

Dalam Undang-undang Republik Indonesia No. 7 Tahun 1992 tentang

Perbankan sebagaimana yang telah diubah dengan Undang-undang No.10 Tahun 1998,

diuraikan bahwa Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Kasmir (2010:11) menyatakan bahwa bank secara sederhana dapat diartikan

masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta

memberikan jasa Bank lainnya.

Dengan demikian, pengertian bank dapat disimpulkan sebagai suatu lembaga

keuangan berbentuk badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan yang kemudian simpanan tersebut disalurkan kembali kepada

masyarakat yang membutuhkan dalam bentuk kredit.

2.1.5.2 Fungsi dan Tujuan Bank

Menurut Kuncoro (2011:67) terdapat 3 fungsi utama bank dalam pembangunan

ekonomi, yaitu :

1. Bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk

simpanan

2. Bank sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk kredit

3. Bank sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran

uang

Sedangkan menurut Undang-Undang nomor 10 tahun 1998 fungsi utama

Perbankan Indonesia adalah sebagai penghimpunan dan penyalur dana masyarakat.

Sedangkan Perbankan Indonesia bertujuan memanjang pelaksanaan pembangunan

nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan

2.1.5.3 Jenis – Jenis Bank

Jenis- jenis Bank di Indonesia dapat ditinjau dari berbagai segi antara lain (Kasmir,

2008 : 20) :

1. Dilihat dari segi fungsinya

Berdasarkan UU RI No.10 Tahun 1998 maka jenis perbankan terdiri dari:

a. Bank Umum, yaitu bank yang melaksanakan kegiatan usahanya secara

konvensional dan atau berdasarkan prinsip syariah yang dalamkegiatannya

memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan

adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada.

b. Bank Perkreditan Rakyat (BPR), yaitu bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu-lintas pembayaran. Artinya,

kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank

umum.

2. Dilihat dari segi kepemilikannya, di bagi menjadi:

a. Bank Milik Pemerintah merupakan bank yang akte pendirian maupun

modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini

dimiliki oleh pemerintah pula.

b. Bank Milik Swasta Nasional merupakan bank yang seluruh atau sebagian

besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan

Dalam Bank Swasta Milik Nasional termasuk pula bank-bank yang dimiliki

oleh badan usaha yang berbentuk koperasi.

c. Bank Milik Asing merupakan cabang dari bank yang ada di luar negeri, baik

milik swasta asing maupun pemerintah asing suatu negara.

d. Bank Milik Campuran merupakan bank yang kepemilikan sahamnya dimiliki

oleh pihak asing dan pihak swasta nasional. Di mana kepemilikan sahamnya

secara mayoritas dipegang oleh warga Negara Indonesia.

3. Dilihat dari segi status

a. Bank Devisa merupakan bank yang dapat melaksanakan transaksi keluar

negeri atau yang berhubungan dengan mata uang asing secara keseluruhan,

misalnya misalnya transfer ke luar negeri, travelers cheque, pembukaan dan

pembayaran Letter of Credit (L/C).

b. Bank non devisa, merupakan bank yang mempunyai ijin untuk melaksanakan

transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi

seperti bank devisa. Bank non devisa melakukan transaksi dalam batas-batas

suatu negara.

4. Dilihat dari segi cara menentukan harga

a. Bank yang berdasarkan prinsip konvensional, menetapkan bunga sebagai

harga jual baik untuk produk simpanan seperti giro, tabungan maupun

deposito. Demikian pula harga beli untuk produk pinjamannya (kredit) juga

b. Bank berdasarkan prinsip syariah, yang menerapkan aturan perjanjian

berdasarkan hukum Islam antara bank dengan pihak lain baik dalam hal untuk

menyimpan dana, pembiayaan usaha atau kegiatan perbankan lainnya.

Dalam penelitian ini, peneliti memilih jenis bank untuk dijadikan sampel

penelitian dilihat dari segi kepemilikannya yaitu Perbankan Milik Pemerintah. Namun,

yang menjadi objek penelitian untuk di teliti yaitu Bank Tabungan Negara, Tbk (BTN).

2.1.5.4 Karakteristik Bank

Pemahaman terhadap karakteristik bank sangat diperlukan dalam mengelola bank.

Menurut Taswan (2010:6) ada lima karakteristik bank sebagai berikut :

1. Bank adalah lembaga keuangan yang berperan sebagai perantara keuangan antara

pihak-pihak yang memilki kelebihan dana dengan mereka yang membutuhkan

dana, serta berfungsi untuk memperlancar lalu lintas pembayaran giral.

2. Bank juga merupakan industri yang kegiatannya mengandalkan kepercayaan

sehingga harus menjaga kesehatannya. Pemeliharaan kesehatan bank antara lain

adalah dengan pemeliharaan kecukupan modal, kualitas aktiva, manajemen,

pencapaian profit dan likuiditas yang cukup.

3. Pengelola bank dalam melakukan kegiatannya juga selalu dituntun senantiasa

menjaga keseimbangan pemeliharaan likuiditasnya dengan kebutuhan

4. Bank juga dapat dipandang sebagai lembaga kepercayaan masyarakat dan bagian

dari sistem moneter yang mempunyai kedudukan strategis sebagai penunjang

pembangunan.

5. Secara operasional bank mempunyai ciri khas, yaitu aktiva tetapnya relatif rendah,

hutang jangka pendeknya lebih banyak jumlahnya dan perbandingan antara aktiva

dengan modal sangat besar.

2.1.6 Go Public

2.1.6.1 Pengertian Go Public

Go public artinya perusahaan tersebut telah memutuskan untuk menjual sahamnya kepada publik dan siap untuk dinilai oleh publik secara terbuka. Dalam istilah pasar

modal, go public sering disebut sebagai IPO (Initial Public Offering), yaitu penawaran

pasar perdana kepada masyarakat.

Menurut Sunariyah (2010:20), go public atau perusahaan terbuka adalah peristiwa

penawaran saham yang dilakukan oleh perusahaan (emiten) kepada masyarakat umum

(investor) untuk pertama kalinya. Hal ini berarti bahwa perusahaan tersebut sudah

merupakan milik masyarakat pemegang saham dari perusahaan yang bersangkutan.

Secara mudah perusahaan yang sudah go public mudah dikenali oleh masyarakat,

karena di belakang nama perusahaan ditambahkan istilah “Tbk” (terbuka), sedangkan

Go public mempunyai makna kesediaan pemegang saham mayoritas atau pendiri untuk mengajak masyarakat menjadi pemegang saham perusahaan, bukan

sekedar menjual saham perusahaan ke masyarakat luas melainkan juga menerbitkan

saham baru dan menjualnya. Dana yang didapatkan digunakan untuk kepentingan

pengembangan perusahaan yaitu untuk ekspansi hingga membayar hutang

2.1.6.2 Proses Go Public

Proses go public tetap menggunakan prosedur yang berlaku, sesuai dengan standar

dan aturan yang berlaku, tanpa sedikit pun manajemen BEI terlibat di dalamnya.

Karena memang dalam proses go public ini, pintu pertama yang harus dilakukan adalah

Badan Pengawas Pasar Modal - Lembaga Keuangan (Bapepam - LK). Karena

berdasarkan struktur dan UU Pasar Modal, lembaga pemerintah ini yang diberikan

tanggung jawab terhadap proses go public hingga pasar perdana (pasar primer).

Proses go public, secara sederhana dikatakan sebagai kegiatan penawaran saham

atau efek lainnya yang dilakukan oleh Emiten untuk menjual saham atau Efek kepada

masyarakat berdasarkan tata cara yang diatur oleh UU Pasar Modal dan Peraturan

Pelaksanaannya. Ada tahapan-tahapan yang mesti dikerjakan oleh perusahaan yang

akan melakukan penawaran umum ini. Dari tahapan-tahapan tersebut BEI membagi

beberapa tahapan kerja dari sebuah proses go public.

1. Tahap Persiapan

sesuatu yang berkaitan dengan proses Penawaran Umum. Pada tahap yang paling

awal perusahaan yang akan menerbitkan saham terlebih dahulu melakukan Rapat

Umum Pemegang Saham (RUPS) untuk meminta persetujuan para pemegang

saham dalam rangka Penawaran Umum saham. Setelah mendapat persetujuan,

selanjutnya emiten melakukan penunjukan penjamin pelaksana emisi serta

lembaga dan profesi penunjang pasar

2. Tahap Pengajuan Pernyataan Pendaftaran

Pada tahap ini, perusahaan bersama underwritter membawa dokumen-

dokumen yang terangkum dalam propektus ringkas pendukung calon emiten

untuk menyampaikan pendaftaran kepada BAPEPAM-LK hingga BAPEPAM-LK

menyatakan Pernyataan Pendaftaran menjadi Efektif. Propektus ringkas

merupakan keterangan ringkas mengenai perusahaan minimal dalam kurun waktu

tiga tahun terakhir.

3. Tahap Penawaran Saham

Tahapan ini merupakan tahapan utama, karena pada waktu inilah emiten

menawarkan saham kepada masyarakat investor. Investor dapat membeli saham

tersebut melalui agen-agen penjual yang telah ditunjuk. Masa Penawaran paling

kurang satu hari kerja, dan paling lama 5 (lima) hari kerja.

4. Tahap Pencatatan Saham di Bursa Efek

Setelah selesai penjualan saham di pasar perdana, selanjutnya saham tersebut

2.1.6.3 Manfaat Go Public

Manfaat go public menurut panduan go public Bursa Efek Jakarta dalam Inayah

(2011) adalah sebagai berikut:

a. Memperoleh sumber pendanaan baru.

b. Memberikan competitive advantage untuk pengembangan usaha.

c. Melakukan merger atau akuisisi perusahaan lain dengan pembiayaan

melaluipenerbitan saham baru.

d. Peningkatan kemampuan going concern. Kemampuan going concern bagi

perusahaan adalah kemampuan untuk tetap dapat bertahan dalam kondisi apapun.

e. Meningkatkan citra dan nilai perusahaan. Dengan go public, perusahaan akan

selalu mendapat perhatian dari media dan komunitas keuangan.

f. Memberikan kesempatan kepada masyarakat untuk turut serta memiliki saham

perusahaan

2.1.6.4 Konsekuensi Go Public

Keputusan perusahaan untuk go public selain memberikan manfaat yang sangat

besar, juga memberikan konsekuensi yang besar pula menurut panduan go public

Bursa Efek Jakarta dalam Inayah (2011), yaitu

1. Berbagi kepemilikan

Dengan menjual saham kepada publik, maka persentase kepemilikan pemegang

khawatir kehilangan kontrol atau kendali perusahaan.

2. Mematuhi peraturan pasar modal yang berlaku

3. Pasar modal menerbitkan berbagai peraturan yang pada dasarnya akan membantu

perusahaan untuk dapat berkembang dengan cara yang baik di masa mendatang

4. Untuk mendapatkan modal dari masyarakat bagi perusahaan maksudnya

perusahaan yang menjual sahamnya dimasyarakat akan dapat menerima

keuntungna atau dana yang lebih besar.

2.1.6.5 Tujuan Melakukan Go Public

Ada dua hal secara garis besar yang melatarbelakangi perusahaan melakukan go

public. Dua hal tersebut berkaitan dengan aspek finansial maupun nonfinansial. 1. Aspek Finansial : Perusahaan melakukan go public untuk refinancing atau

restrukturasi permodalan, yaitu meningkatkan permodalan, memperbaiki struktur

keuangan perusahaan (Debt Equity Ratio), mengurangi Cost Of Fund, dan

merupakan sumber pendanaan Jangka Panjang, mendapatkan dana untuk

perluasan usaha (ekspansi) atau diversifikasi usaha, melepaskan sahamnya agar

memperoleh keuntungan

2. Aspek nonfinansial : perusahaan melakukan go public untuk meningkatkan kepercayaan masyarakat, meningkatkan profesionalisme, dalam rangka

dan mengambil alih usaha lain, meningkatkan nilai perusahaan (shareholder

value).

2.1.7 Penelitian Terdahulu

Penelitian terdahulu dicantumkan di bab II guna mengetahui perbedaan dan

persamaan antara yang diteliti oleh penulis dengan penelitia terdahulu dengan topik

yang sama. Penelitian terdahulu adalah sebagai berikut :

Tabel 1

Ringkasan Penelitian Terdahulu

NO NAMA PENELITI JUDUL PENELITIAN HASIL PENELITIAN 1 NOVITA ANGGRAINI (2014)

Analisis Laporan Keuangan untuk menilai kinerja keuangan sebelum dan sesudah go public pada PT. Sampoerna Agro, Tbk yang terdaftar di BEI

Menunjukkan bahwa tidak ada perbedaan yang signifikan untuk semua rasio keuangan sebelum dan sesudah go public, kecuali untuk Current Ratio, Gross Profit Margin, dan Net Profit Margin menunjukan perbedaan signifikan. Hasil ini mengindikasikan bahwa sebelum dan sesudah go public tidak memberikan perbedaan/perbaikan yang signifikan pada kinerja keuangan dari perusahaan PT. Sampoerna Agro, Tbk

2 NUR INAYAH (2011)

Analisis kinerja keuangan perusahaan Sebelum dan sesudah go public pada PT Jasa Marga Tbk di BEI

Menunjukkan bahwa laporan dari perusahaan sebelum dan sesudah go public mengalami dan mencoba suatu peningkatan penting, dari perbandingan kemampuan cenderung untuk mempunyai perluasan dari bukit yang rendah drastic sesudah go public, sedangkan liquiditas dan profitabilitas perbandingan cenderung meningkat setelah menjadi umum dibanding sebelum go public

3 JEFRY DWYANTO (2013)

Analisis Perbedaan Kinerja Keuangan Antara Sebelum Dan Sesudah Initial Public Offering (IPO) Pada Perusahaan LQ-45 Di Bursa Efek Indonesia

Berdasarkan analisis rasio keuangan dapat diketahui bahwa rata-rata kinerja keuangan perusahaan sesudah melakukan IPO cenderung mengalami penurunan kecuali current ratio dan quick ratio. Dari analisis uji t sampel berpasangan juga dapat diketahui bahwa dari 9 rasio yang diteliti dari 10 perusahaan yang melakukan Initial Public Offering ternyata hanya debt to total asset ratio yang mempunyai perbedaan secara signifikan antara sebelum dan sesudah Initial Public Offering.

Tabel 2

Persamaan dan Perbedaan

Penelitian Terdahulu Dengan Penelitian Sekarang

Keterangan Penelitian Novita Penelitian Inayah Penelitian Jefry Penelitian Sekarang Judul Analisis Laporan

Keuangan untuk menilai kinerja keuangan sebelum dan sesudah go public pada PT. Sampoerna Agro, Tbk yang terdaftar di BEI Analisis kinerja keuangan perusahaan Sebelum dan sesudah go public pada PT Jasa Marga Tbk di BEI Analisis Perbedaan Kinerja Keuangan Antara Sebelum Dan Sesudah Initial Public Offering(IPO) Pada Perusahaan LQ-45 di BEI Analisis Rasio Keuangan untuk menilai kinerja keuangan sebelum dan sesudah go public pada PT Bank Tabungan Negara, Tbk di BEI Tahun 2014 2013 2013 2015

Rasio Quick Ratio, Current Ratio, GPM,NPM,DTA, DER,ROA,ROE, TATO, FATO Current ratio,Cash ratio,Rasio total modal sendiri terhadap total aset, ROE, ROI Current ratio, quick ratio,TATO, RTO, DTAR, DER, PM, ROA, ROE Rasio Likuiditas, Rentabilitas, Solvabilitas dan Risiko Usaha Bank Metode dan Teknik Analisis Metode statistic dengan menggunakan Paired Sample T- Test Metode penelitian Deskriptif dengan pendekatan studi kasus Tren masing masing-masing rasio keuangan Metode statistic dengan menggunakan Paired Sample T- Test Metode Statistic dengan menggunakan uji beda dua rata-rata berpasangan (Sample Paired T-Test)

2.2 Rerangka Berfikir

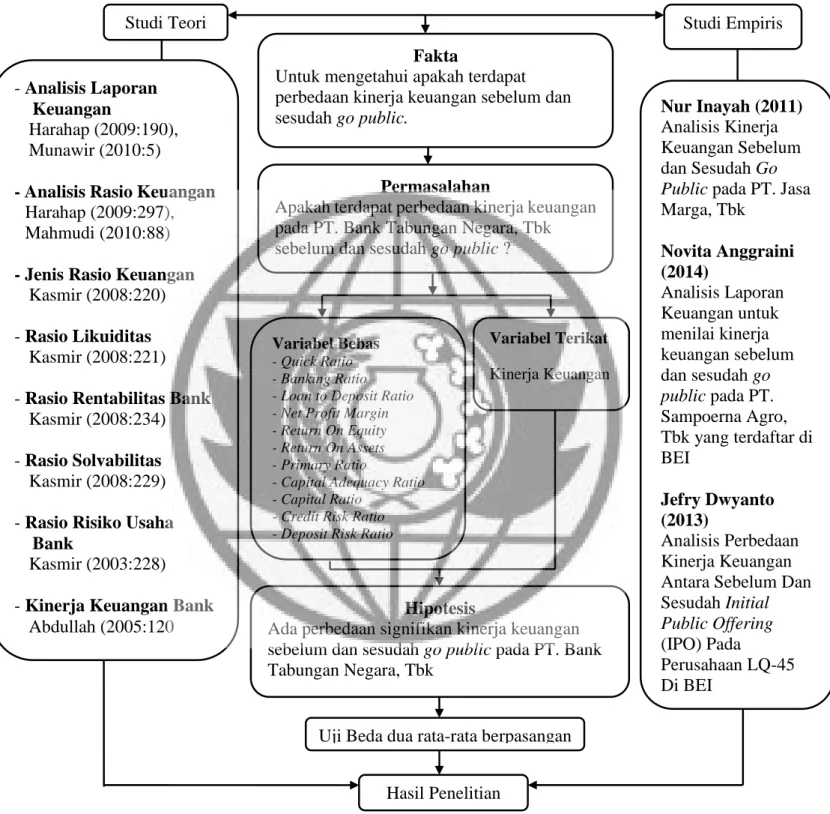

Untuk memberikan gambaran yang yang jelas dan sistematis, maka gambar

berikut ini menyajikan kerangka berpikir penelitian dan menjadi pedoman dalam

Gambar 1 Rerangka Berfikir

Studi Teori Studi Empiris

Fakta

Untuk mengetahui apakah terdapat perbedaan kinerja keuangan sebelum dan sesudah go public.

Permasalahan

Apakah terdapat perbedaan kinerja keuangan pada PT. Bank Tabungan Negara, Tbk sebelum dan sesudah go public ?

Variabel Bebas - Quick Ratio - Banking Ratio - Loan to Deposit Ratio - Net Profit Margin - Return On Equity - Return On Assets - Primary Ratio

- Capital Adequacy Ratio - Capital Ratio

- Credit Risk Ratio - Deposit Risk Ratio

Variabel Terikat

Kinerja Keuangan

Hipotesis

Ada perbedaan signifikan kinerja keuangan sebelum dan sesudah go public pada PT. Bank Tabungan Negara, Tbk

Uji Beda dua rata-rata berpasangan

Hasil Penelitian

Nur Inayah (2011) Analisis Kinerja Keuangan Sebelum dan Sesudah Go Public pada PT. Jasa Marga, Tbk Novita Anggraini (2014) Analisis Laporan Keuangan untuk menilai kinerja keuangan sebelum dan sesudah go public pada PT. Sampoerna Agro, Tbk yang terdaftar di BEI Jefry Dwyanto (2013) Analisis Perbedaan Kinerja Keuangan Antara Sebelum Dan Sesudah Initial Public Offering (IPO) Pada Perusahaan LQ-45 Di BEI - Analisis Laporan Keuangan Harahap (2009:190), Munawir (2010:5)

- Analisis Rasio Keuangan

Harahap (2009:297), Mahmudi (2010:88)

- Jenis Rasio Keuangan Kasmir (2008:220)

- Rasio Likuiditas Kasmir (2008:221)

- Rasio Rentabilitas Bank Kasmir (2008:234)

- Rasio Solvabilitas Kasmir (2008:229)

- Rasio Risiko Usaha Bank

Kasmir (2003:228)

- Kinerja Keuangan Bank Abdullah (2005:120

Gambar 2 Model Penelitian PT. Bank Tabungan Negara, Tbk (BTN)

Laporan Keuangan Neraca dan Laporan Laba Rugi

Sebelum Go Public (2004 - 2008)

Sesudah Go Public (2010-2014)

Analisis Rasio Keuangan 1. Rasio Likuiditas 2. Rasio Rentabilitas 3. Rasio Solvabilitas 4. Rasio Resiko Usaha

Analisis Rasio Keuangan 1. Rasio Likuiditas 2. Rasio Rentabilitas 3. Rasio Solvabilitas 4. Rasio Resiko Usaha

Kinerja Keuangan Sebelum Go Public

Kinerja Keuangan Setelah Go Public

Uji Beda Dua Rata-rata Berpasangan

2.3 Perumusan Hipotesis

Hipotesis merupakan pernyataan sementara yang masih lemah kebenarannya,

maka diuji kebenarannya secara kualitatif dan kuantitatif. Menurut Sugiyono

(2012:99), hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian,

dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat

pernyataan.

Berdasarkan permasalahan dan perumusan masalah yang dikemukakan diatas,

maka hipotesis dalam penelitian ini adalah sebagai berikut :

H0 : Tidak ada perbedaan yang signifikan kinerja keuangan sebelum dan

sesudah Go Public PT. Bank Tabungan Negara (Persero), Tbk.

H1 : Ada perbedaan yang signifikan kinerja keuangan sebelum dan sesudah