1

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Kasmir (2002:23), dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya. Di samping itu bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah dan pembayaran lainnya.

Menurut Undang-Undang RI nomor 10 tahun 1998 tanggal 10 November 1998 tentang Perbankan, yang dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari pengertian di atas dapat dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Sehingga berbicara mengenai bank tidak terlepas dari masalah keuangan.

Aktivitas perbankan yang pertama adalah menghimpun dana dari masyarakat luas yang dikenal dengan istilah di dunia perbankan adalah kegiatan funding pengertian

2

menghimpun dana maksudnya adalah mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas

Pembelian dana dari masyarakat ini dilakukan oleh bank dengan cara memasang berbagai strategi agar masyarakat mau menanamkan dananya dalam bentuk simpanan. Jenis simpanan yang dapat dipilih oleh masyarakat adalah seperti giro, tabungan, sertifikat deposito, deposito berjangka.

Untuk melihat kesehatan bank dapat dilihat dari berbagai segi. Penilaian ini bertujuan untuk menentukkan apakah bank tersebut dalam kondisi yang sehat, kurang sehat, dan tidak sehat. Sehingga Bank Indonesia sebagai pengawas dan pembina bank-bank dapat memberikan arahan atau petunjuk bagaimana bank-bank tersebut harus dijalankan atau bahkan dihentikan kegiatan operasinya.

Kelangsungan hidup BPR sangat ditentukkan dari hasil kinerja BPR tersebut. Jika kinerja keuangan di BPR tersebut tidak baik, maka BPR akan sulit untuk berkembang dan bertahan. Oleh sebab itu Bank Indonesia selalu mengontrol hasil kinerja dari penilaian kesehatan BPR, karena dari penilaian kesehatan tersebut kinerja BPR dapat diketahui dan BPR dapat dikategorikan dalam status sehat atau tidak sehat.

Penulis melakukan penelitian ini dengan membedakan BPR milik Swasta dan BPR milik Pemerintah serta BPR yang terletak di Kota dan BPR yang terletak di Kabupaten. Masyarakat cenderung mempercayakan dana mereka di BPR di Kota dibandingkan BPR di Kabupaten, dikarenakan BPR yang terletak di Kota sering diasosiasikan efisiensi menjadi dasar usaha peningkatan kinerja manajemen dan

3

pencapaian sinergi dan agar pengawasan dari pemilik, Bank Indonesia lebih mudah, dan tercipta sinergi antar Bank yang merger, sedangkan BPR yang terletak di Kabupaten tidak mempunyai jaminan yang cukup terhadap para penyimpan tabungan atau deposito, karena BPR tidak mempunyai modal saham yang dapat digunakan untuk menutup hutang-hutangnya akan tetapi para penyimpan percaya bahwa pemerintah akan turun tangan apabila terjadi bencana dan menjamin pembayaran kembali uang tabungan dan deposito mereka (Pandu, 1988:49). Sedangkan untuk BPR milik Swasta dan BPR milik Pemerintah, masyarakat cenderung mempercayakan dana mereka di BPR milik Pemerintah dikarenakan keamanan likuiditasnya terjamin karena langsung diatur oleh pemerintah dan tidak mengalami kebangkrutan, sedangkan BPR milik Swasta kurang ada jaminan, sering mengalami kebangkrutan dan jika mengalami kebangkrutan sulit untuk mengembalikan dana ke masyarakat.

Infobank (2011:23) Biro Riset Infobank melakukan penilaian terhadap BPR di Jawa Tengah rutin setiap bulannya. Untuk menilai BPR yang baik dari segi pertumbuhan modal, aktiva produktif, rentabilitas, likuiditas, efisiensi bagi BPR yang berada di Jawa Tengah.

Salah satu hal yang diperhatikan dalam menempatkan dana masyarakat adalah kinerja bank. Hal ini penting terutama untuk BPR yang dikategorikan beresiko tinggi. Penelitian ini bertujuan untuk menganalisis kinerja BPR dengan menggunakan metodologi yang dikembangkan oleh Biro riset Infobank. Selain itu juga akan dilakukan analisa perbandingan kinerja antara Bank yang dimiliki swasta dengan yang dimiliki pemerintah.

4

Penelitian ini dilakukan penulis untuk membedakan kinerja BPR yang berada di Kota apakah lebih baik dibandingkan kinerja BPR yang berada di Kabupaten dan membedakan kinerja BPR yang dimiliki Swasta apakah lebih baik dibandingkan BPR yang dimiliki Pemerintah. Hal ini dilatarbelakangi oleh maksud peneliti yang mana untuk membandingkan kinerja antar BPR yang ada. Sehingga peneliti mengambil masing-masing jenis BPR yang dimiliki Swasta dan Pemerintah serta BPR yang terletak di Kota dan di Kabupaten agar dapat dibandingkan kinerjanya masing-masing.

1.2 Persoalan Penelitian

Persoalan penelitian yang akan dibahas dapat dirumuskan sebagai berikut:

Bagaimana penilaian kinerja BPR di Jawa Tengah dengan menggunakan metode rating Bank dari Infobank?

Apakah terjadi perbedaan kinerja BPR yang berada di Kota dan BPR yang berada di Kabupaten?

Apakah terjadi perbedaan kinerja BPR yang dimiliki Swasta dan BPR yang dimiliki Pemerintah?

1.3 Tujuan dan Manfaat Penelitian

Tujuan Penelitian ini adalah:

Untuk mengetahui bagaimana penilaian kinerja BPR di Jawa Tengah dengan menggunakan metode rating Bank dari Infobank.

5

Untuk mengetahui perbedaan kinerja BPR yang berada di Kota dan BPR yang berada di Kabupaten.

Untuk mengetahui perbedaan kinerja BPR yang dimiliki Swasta dan BPR yang dimiliki Pemerintah?

Manfaat penelitian ini adalah:

1. Bagi Peneliti

Untuk mencari pengalaman serta untuk mengetahui apakah ilmu yang diperoleh di bangku kuliah dapat diterapkan dalam kehidupan dunia kerja yang sesungguhnya.

2. Bagi Bank Perkreditan Rakyat (BPR) di Jawa Tengah

Untuk memberi masukan kepada Bank Perkreditan Rakyat (BPR) di Jawa Tengah mengenai analisis laporan kinerja keuangan yang selama ini diterapkan.

3. Bagi Bank Indonesia

Dapat meningkatkan pengontrolan terhadap kinerja BPR di Kota dan Di Kabupaten serta BPR yang dimiliki Swasta maupun Pemerintah.

II. TELAAH TEORITIS

2.1 Bank Perkreditan Rakyat (BPR)

Menurut Kasmir (2002:21) Bank Perkreditan Rakyat adalah Bank yang melaksanakan kegiatan usaha secara konvesional atau berdasarkan prinsip syariah yang

6

dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (UU No.10 Tahun 1998 tentang perbankan). Bank Perkreditan Rakyat adalah Bank yang kegiatannya menerima simpanan hanya dalam bentuk deposito berjangka, tabungan dan atau bentuk lainnya yang dapat dipersamakan dengan itu. Larangan bagi BPR adalah menerima rekening giro serta melaksanakan kliring. Begitu pula dengan jangkauan wilayah opersinya sangat terbatas di kecamatan-kecamatan dan pedesaan saja. Selanjutnya pendirian BPR dengan modal awal yang relative lebih kecil jika dibandingkan dengan modal awal Bank Umum.

Pada awalnya tugas pokok BPR diarahkan untuk menunjang pertumbuhan dan modernisasi ekonomi pedesaan serta mengurangi praktek-praktek ijin dan para pelepas uang. Seiring dengan perkembangan kebutuhan masyarakat, pada akhirnya tugas BPR tidak hanya ditunjukan bagi masyarakat golongan ekonomi lemah di daerah perkotaan. Sasaran BPR adalah golongan masyarakat yang belum dijangkau oleh Bank Umum seperti petani, peternak, nelayan, pedagang, pengusaha kecil, pegawai, dan pensiunan sehingga keberadaan BPR akan mewujudkan pemerataan layanan perbankan pemerataan kesempatan berusaha, pemerataan pendapatan, dan agar mereka tidak jatuh ke tangan para Perbankan No. 10 tahun 1998 pasal 13 dan pasal 41 terdapat usaha yang dilakukan oleh Bank Perkreditan Rakyat.

Usaha Bank Perkreditan Rakyat meliputi:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

7 2. Memberikan kredit.

3. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam Peraturan Pemerintah.

4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito dan atau tabungan pada bank lain.

Bank Perkreditan Rakyat dilarang.

a. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaraan.

b. Melakukan kegiatan usaha dalam valuta asing.

c. Melakukan penyertaan modal.

d. Melalukan usaha perasuransian.

e. Melalukan usaha lain di luar kegiatan usaha sebagaimana dimaksud diatas.

2.2 Kinerja Keuangan

Helfert (1995: 82) menjelaskan bahwa kinerja keuangan adalah suatu hasil, prestasi atau keadaan yang telah dicapai oleh perusahaan selama periode atau kurun waktu tertentu. Menurut Kasmir (2006: 46), untuk menilai kinerja suatu bank dapat menggunakan metode CAMEL yaitu Capital, Assets, Manajemen Quality, Earning, Liquidity. Di mana capital menunjukkan aspek permodalan, assets menunjukkan aspek kualitas aset, manajemen quality menunjukkan aspek kualitas manajemen, earning

8

menunjukkan aspek rentabilitas atau profitabilitas, dan liquidity menunjukkan aspek likuiditas.

2.3 Metode Penilaian Kinerja InfoBank

Infobank (2011:22), dalam rating Infobank mencatat sebagian besar bank meraih pertumbuhan kredit dan pertumbuhan laba. Pada tahun lalu jumlah bank di Indonesia ada 122 bank meningkat dari tahun sebelumnya yaitu 121 bank. Jumlah bank di Indonesia dari tahun ke tahun menurun karena likuidasi. Ketika rating versi Infobank pertama kali diluncurkan pada tahun 1996, jumlah bank masih sebanyak 240 bank. Ke depan jumlah bank masih akan menyusut akibat penggabungan antar bank, baik karena ketentuan kepemilikan tunggal maupun untuk memperkuat modal. Tahun ini Infobank masih menggunakan pendekatan modal sesuai dengan Arsitektur Perbankan Indonesia (API) untuk pengelompokan bank.

Infobank (2011:23), ada lima langkah besar yang dilakukan Biro Riset Infobank sehingga mampu menentukkan rating dengan predikat sampai menentukkan peringkat.

Pertama, menentukan formula rating yang didasarkan pada perkembangan perbankan dan kebijakan Bank Indonesia (BI) serta pencapaian perbankan secara industri. Seperti biasa, pada tahap ini dilakukan diskusi dengan kalangan perbankan dan pengamat sehingga mendapatkan formula yang baik. Rating tahun 2010 menggunakan kriteria rasio keuangan penting dan pertumbuhan selama setahun terakhir.

Kedua, mengumpulkan laporan keuangan bank-bank, antara lain neraca dan laba-rugi selama dua tahun. Bank yang hanya mempunyai laporan keuangan satu tahun tidak

9

di rating karena tidak ada pertumbuhannya. Laporan keuangan diambil dari media massa, baik lokal maupun nasional. Jika tidak menemukan di media massa, Biro Riset Infobank meminta langsung kepada bank bersangkutan. Batas pengumpulan laporan keuangan ditetapkan sampai dengan pertengahan Mei 2010. Pada tahap pengumpulan data manakala laporan keuangan neraca dan rugi-laba terkumpul, Biro Riset Infobank tidak perlu lagi meneliti lebih dalam, misalnya apakah ada rekayasa laporan keuangan atau tidak. Patokannya, semua neraca itu sudah diaudit akuntan publik. Karena itu, seluruh laporan keuangan dianggap benar tanpa kecuali. Meskipun begitu tak jarang Biro Riset Infobank mengecek perbandingan jumlah aktiva dengan pasivanya yang terkadang memang tidak berimbang.

Ketiga, mengolah angka-angka dengan berbagai rasio dan pertumbuhan yang sudah ditetapkan. Hasilnya dikaitkan dengan bobot yang telah diberikan sebelumnya. Pemberian bobot ini dilakukan seragam antara komponen yang satu dan yang lain. Hanya beberapa rasio yang dinilainya tidak teramat penting mendapat bobot yang lebih ringan. Pada tahun ini pembobotan masih lebih berat ke rasio keuangan dibandingkan dengan pertumbuhan.

Keempat, memberi notasi akhir untuk menentukkan predikat. Setelah ini terkumpul, pemeringkatan pun dilakukan. Ini hanya untuk memudahkan membaca dan bagi Biro Riset Infobank dari semua rating itu adalah predikat, bukan nomor urut. Namun kalau pembaca menganggap hal ini penting itu menjadi soal lain.

10

Kelima, memasukkan bank-bank sesuai dengan ukuran permodalan berdasarkan konsep Arsitektur Perbankan Indonesia (API). Setelah itu keluar nama predikat dan peringkat sesuai dengan nilai yang diperoleh.

Rating bank versi Infobank 2011 yang didasarkan atas kinerja bank 2010 ini menggunakan lima kriteria utama yang terbagi ke dalam tujuh rasio keuangan dan empat pertumbuhan. Indikator itu antara lain rasio permodalan, kualitas aset, rentabilitas, dan likuiditas serta efisiensi dan pertumbuhan modal, dana, kredit, dan laba.

Ada sedikit perubahan kriteria tahun 2010 dibandingkan dengan tahun sebelumnya. Tahun ini Loan to Deposit Ratio (LDR) mengikuti aturan BI dengan batas ideal 78%-100%, di atas 100% pun masih harus memiliki Capital Adequacy Ratio (CAR) minimal 14%.

Kriteria penilaian yang digunakan BI. BI menilai kesehatan bank mengacu pada unsur-unsur capital, assets quality, management,earning and liquidity, sedangkan Biro Riset Infobank menerapkan kriteria-kriteria yang umum digunakan untuk mengukur kinerja keuangan sebuah bank minus pelanggaran dan manajemen. Harus diakui ini juga merupakan kelemahan lain jika ingin melihat seluruh kondisi sebuah bank. Biro Riset Infobank tidak mencatumkan unsur manajemen karena memang tidak mampu melihatnya dari luar. Itulah yang terkadang banyak mengundang kritik. Rating ini bukanlah penilaian kesehatan sebuah bank. Yang ingin dikatakan di sini adalah penerjemahan atas rasio-rasio keuangan bank sebagaimana tertera di laporan keuangannya. Setelah pemberian score akhir, tahap selanjutnya ketika sudah diberi predikat adalah melakukan pemeringkatan. Tentu setelah digolongkan berdasarkan modal sesuai dengan konsep Arsitektur

11

Perbankan Indonesia (API). Hal ini selain untuk memudahkan pembaca, juga ingin membandingkan posisi antarbank pesaing. Namun sesungguhnya rating bank versi Infobank ini lebih mementingkan predikat dibandingkan dengan peringkat. Pemeringkatan bukan tanpa masalah karena banyak bank yang nilainnya sama.

Untuk mengatasi hal itu dilakukan pengukuran kembali dengan melihat posisi CAR-nya. Jadi jika ada bank yang sama tapi CAR-nya berlainan, bank yang CAR-nya lebih besar akan menduduki peringkat yang lebih baik. Jika masih sama dengan menggunakan pendekatan rasio NPL dan jika masih juga sama maka digunakan dengan pendekatan rasio LDR.

Infobank (2011:71) kriteria rasio yang dipakai oleh Infobank untuk mengukur kinerja BPR adalah sebagai berikut:

1. Permodalan

Menyangkut rasio kecukupan modal atau capital adequacy ratio (CAR) dan pertumbuhan modal. Rasio ini untuk melihat seberapa jauh kekuatan permodalan dan komitmen BPR dalam peningkatan modal. Rasio terbaik CAR mengacu pada ketentuan BI. CAR 8% sampai dengan 12% akan diberi nilai 81 poin. CAR di atas 12% sampai dengan , 20% akan diberi penambahan maksimal 100 poin. Rasio CAR ini di beri bobot 15%. Sisa bobot 5 % dari unsur permodalan menggunakan pendekatan pertumbuhan modal. Rasio terbaik dari pertumbuhan modal ini menggunakan pendekatan rata-rata industri BPR yang tergantung pada jumlah asetnya.

12

2. Aktiva Produktif

Penilaian aktiva produktif dilakukan dengan menggunakan dua pendekatan rasio jumlah kredit NPL dengan jumlah kredit. Dengan kata lain, posisi NPL. Standar terbaik untuk NPL ini adalah 5% ke bawah dengan batas toleransi 8%. NPL 8% ke atas nilainya 0. Bobot rasio NPL ini sebesar 15%. Selain NPL yang dinilai, dalam kelompok aktiva produktif dilihat peningkatan jumlah kredit yang disalurkan dalam kurun waktu satu tahun. Sama halnya dengan modal untuk pertumbuhan kredit, BPR juga dibagi ke dalam tiga kategori.

3. Rentabilitas

Meliputi tiga unsur yaitu rasio laba dibandingkan dengan modal ( Modal disetor dan cadangan umum), rasio laba dibandingkan dengan aset, dan pertumbuhan laba. Sejauh mana modal dan aset yang dikelola biasa menghasilkan laba dalam kurun waktu satu periode. Rasio laba dengan aset atau ROA menggunakan standar 1,5% dan 1,5% ke atas akan mendapat poin tambahan dengan maksimal ROA sebesar 3%. Sedangkan rasio laba dibandingkan dengan modal atau return on equity (ROE) menggunakan standar terbaik 7% atau rata-rata suku bunga Sertifikat Bank Indonesia (SBI) satu tahun. ROA dan ROE bobotnya masing-masing 7,5%.

4. Likuiditas

Rasio Likuiditas menggunakan pendekatan yang sederhana yaitu berpatokan pada loan to deposit rasio (LDR). Jika suatu bank (BPR) memiliki LDR terlalu tinggi, bank tersebut dinilai terlalu ekspansif dan perlu sedikit hati-hati. Untuk LDR terbaik

13

menggunakan pendekatan antara 78% dan 100%. Angka itu di ambil dari kebijakan BI. Bahkan BPR dengan LDR di atas 100% tapi tidak memiliki CAR 14% ke atas dinilai jelek. Posisi LDR ini diberi bobot 15%.

5. Efisiensi

Kategori ini menggunakan dua rasio yaitu rasio biaya operasional terhadap pendapatan opersional (BOPO) dan rasio Net Interest Margin (NIM). Rasio ini tidak dikelompokan berdasarkan aset karena menyangkut rasio yang tidak banyak pengaruhnya dalam pengelolaan. Bank besar ataupun bank kecil harus efisien dengan standar terbaik BOPO sebesar 92%. Jika ada bank yang memiliki BOPO di atas 92% , bank tersebut dianggap tak efisien. Sebaliknya makin kecil rasio BOPO berarti bank tersebut semakin efisien. Sejurus dengan itu ada NIM sebagai indikator efisiensi. Angka NIM terbaik BPR saat ini adalah 10%. Makin besar NIM, makin baik. Sebaliknya, makin kecil NIM, makin buruk. BOPO dan NIM diberi bobot masing-masing 10%. Kedua rasio ini merupakan dua hal yang sama pentingnya.

Tabel 1.1 Kriteria Penilaian BPR Terbaik Tahun 2011

NO KRITERIA BOBOT

1.

Permodalan

A.Capital Adequacy Ratio (CAR) B. Pertumbuhan Modal

-BPR beraset RP 100 miliar keatas

-BPR beraset RP 50 Miliar S.D. Di Bawah RP 100 Miliar - BPR Beraset Rp 25 Miliar S.D. Di bawah RP 50 Miliar

15,00% 5,00%

2.

Aktiva Produktif

A. Non Performing Loans (NPL) B. Pertumbuhan Kredit

-BPR beraset RP 100 miliar keatas

15,00% 5,00%

14

-BPR beraset RP 50 Miliar S.D. Di Bawah RP 100 Miliar - BPR beraset Rp 25 Miliar S.D. Di bawah RP 50 Miliar

3.

Rentabilitas

A. Return On Asset ( ROA) B. Return On Equity (ROE)

C. Pertumbuhan Laba Tahun Berjalan -BPR beraset RP 100 miliar keatas

-BPR beraset RP 50 Miliar S.D. Di Bawah RP 100 Miliar - BPR Beraset Rp 25 Miliar S.D. Di bawah RP 50 Miliar

7,50% 7,50% 5,00%

4.

Likuiditas

A. Loan To Deposit Ratio ( LDR) B. Pertumbuhan Dana Pihak Ketiga -BPR beraset RP 100 miliar keatas

-BPR beraset RP 50 Miliar S.D. Di Bawah RP 100 Miliar - BPR Beraset Rp 25 Miliar S.D. Di bawah RP 50 Miliar

15,00%

5,00%

5

Efisiensi

A. Beban Opersional/Pendapatan Opersional (BO/PO) B. Net Interest Margin (NIM)

10,00% 10,00%

Sumber: Biro Riset Infobank

Rekapitulasi Predikat BPR Tabel 1.2. Predikat BPR

NILAI ANTARA PREDIKAT 81 S.D. 100 SANGAT BAGUS 66 S.D.<81 BAGUS

51 S.D.<66 CUKUP BAGUS 0 S.D.< 51 TIDAK BAGUS

15

2.4 Pengaruh Kepemilikan Bank Terhadap Kinerja Bank

Penelitian terkait pengaruh kepemilikan terhadap kinerja bank secara umum menunjukkan bahwa BPR yang terletak di Kota menujukkan kinerja yang berbeda dibandingkan BPR yang terletak di Kabupaten. BPR yang terletak di Kota sering diasosiasikan efisiensi menjadi dasar usaha peningkatan kinerja manajemen dan pencapaian sinergi (Weston dan Copeland, 1996) dan agar pengawasan dari pemilik Bank Indonesia lebih mudah, dan tercipta sinergi antar Bank yang merger. Di mana BPR yang terletak di Kota merupakan pusat bisnis yang uang beredarnya lebih besar dan lebih cepat, sehingga bank lebih cepat berkembang.

Bank yang terletak di Kabupaten secara relatif memiliki efisiensi yang rendah. Namun kredit yang diberikan relatif sama, hanya Bank yang terletak di Kota lebih besar dan lebih likuid dibandingkan Bank yang terletak di Kabupaten. Sebaliknya penelitian empiris mengenai bank yang terletak di Kabupaten secara umum menemukan rendahnya tingkat penyaluran efisiensi disebabkan oleh beberapa hal yaitu: penagihan yang tidak lancar, SDM dan kredit macet, yang semuanya disebabkan oleh faktor eksternal dan internal seperti kondisi ekonomi, karakter dan analisis kredit yang kurang memadai (Holloh , 2001). Rendahnya Bank yang terletak di Kabupaten dapat diselesaikan dengan berbagai faktor diantaranya struktur pendanaan, SDM, dan infrastruktur pendukung

Dari teori dan hasil penelitian di atas dapat disimpulkan bahwa kinerja BPR yang terletak di Kota berbeda dengan BPR yang terletak di Kabupaten. Hal tersebut berlaku juga untuk BPR yang berada di Jawa Tengah karena kinerja BPR di Kota mempunyai

16

kinerja yang berbeda dengan BPR di Kabupaten. Berdasarkan teori dan hasil penelitian di atas dapat dirumuskan hipotesa sebagai berikut:

H1: Terdapat perbedaan kinerja antara BPR yang berada di Kota dengan BPR

yang berada di Kabupaten.

Penelitian terkait pengaruh kepemilikan terhadap kinerja BPR secara umum menunjukkan bahwa BPR Swasta menujukkan kinerja yang berbeda dibandingkan BPR yang dimiliki Pemerintah. Kepemilikan BPR Swasta sering diasosiasikan dengan efisiesi yang lebih besar (Claessens, Demirguc-Kunt, dan Huizinga, 2001, Bonin, Hasan, and Watchel, 2004) dan system banking nasional yang lebih kompetitif (Claessens dan Laeven, 2004, Martinez Peria dan Mody, 2004). Namun BPR milik Swasta kurang ada jaminan, sering mengalami kebangkrutan dan jika mengalami kebangkrutan sulit untuk mengembalikan dana ke masyarakat.

BPR milik Pemerintah, masyarakat cenderung mempercayakan dana mereka di BPR milik Pemerintah dikarenakan keamanan likuiditasnya terjamin karena langsung diatur oleh pemerintah dan tidak mengalami kebangkrutan (Barth, Caprio, dan Levine, 2004). Dari teori dan hasil penelitian diatas dapat disimpulkan bahwa BPR milik Swasta berbeda dengan BPR milik pemerintah. Hal tersebut berlaku juga untuk BPR yang berada di Jawa Tengah karena BPR milik Swasta mempunyai kinerja yang berbeda dibandingkan kinerja BPR milik Pemerintah. Berdasarkan teori dan hasil penelitian di atas dapat dirumuskan hipotesa sebagai berikut:

17

H2: Terdapat perbedaan kinerja antara BPR milik Swasta dengan BPR milik

Pemerintah

III. METODE PENELITIAN

3.1 Jenis data dan Pengumpulan Data

Data yang digunakan adalah data sekunder yakni Laporan Keuangan Tahunan pada tahun 2010, sedangkan sumber datanya berasal dari website Bank Indonesia.

3.2 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah Bank Perkreditan Rakyat di

Propinsi Jawa Tengah yang terdaftar di website Bank Indonesia. Penulis akan mengambil 140 sampel laporan keuangan Bank Perkreditan Rakyat yang terdiri dari 86 laporan keuangan BPR milik Swasta dan 54 laporan keuangan BPR milik Pemerintah, sedangkan untuk BPR di Kota terdiri dari 29 laporan keuangan dan 111 laporan keuangan BPR di Kabupaten. Seluruh Bank Perkreditan Rakyat di Jawa Tengah tersebut merupakan objek yang akan dipilih secara purposive sampling untuk mewakili populasi. Dimana, sampel yang dipilih harus berdasarkan kriteria tertentu. Kriteria-kriteria tersebut yang dipenuhi dalam penelitian ini adalah sebagai berikut:

Bank menerbitkan laporan keuangan pada tahun 2010

Laporan keuangan harus mempunyai tahun buku yang berakhir pada 31 desember dan telah diaudit maka untuk mengetahuinya akan menentukkan apakah sebuah BPR milik Swasta atau BPR milik Pemerintah dan BPR di Kota

18

atau BPR di Kabupaten maka akan dibedakan Informasi kepemilikan dari website Bank Indonesia.

3.3 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari sumber yaitu website Bank Indonesia ( www.BI.go.id) yaitu laporan keuangan BPR periode 2010. Penulis akan mengambil 140 sampel laporan keuangan BPR yang terdiri dari 86 laporan keuangan BPR milik Swasta dan 54 laporan keuangan BPR milik Pemerintah sedangkan untuk BPR di Kota terdiri dari 29 laporan keuangan dan 111 laporan keuangan BPR di Kabupaten yang berada di Propinsi Jawa Tengah. Hal ini dikarenakan terbatasnya ketersediaan data dalam laporan keuangan tahunan BPR, di mana hanya rasio keuangan seperti KPMM, NPL, LDR, dan ROA yang tercatum dalam laporan keuangan tahunan BPR di Jawa Tengah sedangkan ROE, BOPO, NIM penulis mencari perhitungannya melalui Infobank.

3.4 Teknik dan Langkah Analisis

Teknik analisis dalam penelitian ini adalah analisis statistik kuantitatif. Teknik analisis data ini dipergunakan untuk mengolah data-data yang berupa angka atau yang bersifat kuantitatif. Penelitian ini menggunakan metode Infobank.

Langkah analisis yang dilakukan dalam penelitian ini adalah:

19

2. Mengklasifikasikan kinerja keuangan (Sangat Bagus, Bagus, Cukup Bagus, Tidak Bagus) setiap BPR, berdasarkan rasio yang terdapat di Majalah Infobank tahun 2011.

3. Membedakan kinerja keuangan yang dimiliki BPR Swasta dan BPR Pemerintah serta BPR di Kota dan BPR di Kabupaten dengan menggunakan Uji Mann Whitney.

IV ANALISIS DAN PEMBAHASAN

4.1 Statistik Deskriptif

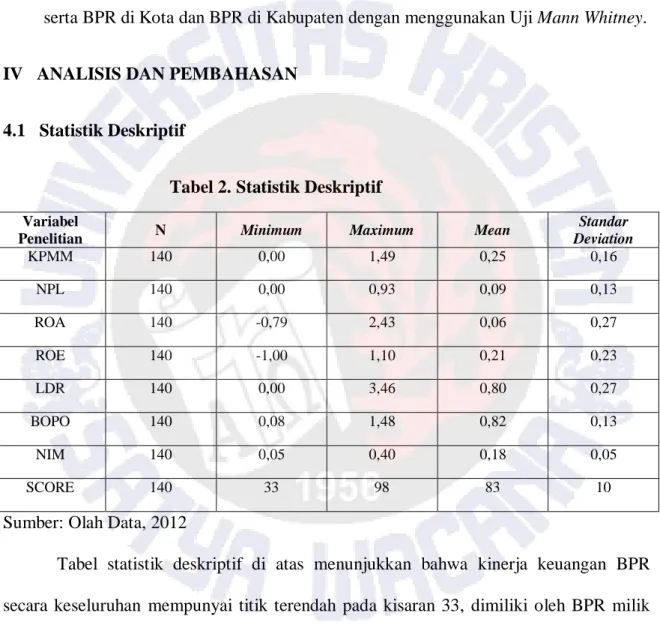

Tabel 2. Statistik Deskriptif Variabel

Penelitian N Minimum Maximum Mean

Standar Deviation KPMM 140 0,00 1,49 0,25 0,16 NPL 140 0,00 0,93 0,09 0,13 ROA 140 -0,79 2,43 0,06 0,27 ROE 140 -1,00 1,10 0,21 0,23 LDR 140 0,00 3,46 0,80 0,27 BOPO 140 0,08 1,48 0,82 0,13 NIM 140 0,05 0,40 0,18 0,05 SCORE 140 33 98 83 10

Sumber: Olah Data, 2012

Tabel statistik deskriptif di atas menunjukkan bahwa kinerja keuangan BPR secara keseluruhan mempunyai titik terendah pada kisaran 33, dimiliki oleh BPR milik swasta yaitu PT BPR Danamitra Sejahtera yang terletak di Kabupaten Kebumen, PT BPR Kartasura Makmur yang terletak di Kabupaten Sukoharjo, PT BPR Buana Artha Lestari yang terletak di Kabupaten Karanganyar, dan PD BPR BKK Bendosari yang terletak di

20

Kabupaten Sukoharjo milik Pemerintah. Sedangkan kinerja keuangan BPR secara keseluruhan mempunyai titik tertinggi pada kisaran 98, dimiliki oleh BPR Swasta dan 83 BPR yang dimiliki oleh BPR Pemerintah.

Kinerja rasio KPMM yang paling buruk dari seluruh BPR yang ada di Jawa Tengah pada periode 2010 dimiliki oleh PT.BPR Danamitra Sejahtera di Kebumen, PT.BPR Kartasura Makmur di Sukoharjo, PD.BPR BKK Bendosari di Sukoharjo dengan nilai terendah 0% hal ini dikarenakan tidak mempunyai kecukupan modal yang ada di BPR tersebut. Dari hasil statistik deskriptif diatas juga menunjukkan rata-rata rasio KPMM adalah 25%untuk BPR yang berada di Jawa Tengah, lebih dari 8%, di mana hampir semua BPR yang ada di Jawa Tengah memiliki kinerja rasio KPMM yang di kategorikan lebih baik yang mempunyai kecukupan modal yang baik.

Sementara itu kinerja rasio NPL di Jawa Tengah adalah 0%yang lebih baik di karenakan tidak mempunyai kredit minimum atau kecil yang bermasalah. Sebaliknya nilai maximum di BPR yang ada di Jawa Tengah pada periode 2010 yaitu 93% dan dengan rata-rata rasio 9%. Hal ini membuktikan bahwa BPR tersebut mengalami kredit bermasalah yang tinggi. Untuk nama BPR milik Swasta dengan kinerja rasio NPL yang lebih baik di Jawa Tengah adalah PT BPR Gunung Kinibalu yang terletak di Kota Semarang dengan rasio 5.60% dan BPR milik Swasta dengan kinerja rasio NPL yang paling buruk adalah PT.BPR Artha Mekar Sokaraja yang terletak di Kabupaten Banyumas dengan rasio 93%. Sedangkan nama BPR milik Pemerintah kinerja rasio NPL yang lebih baik adalah PD BPR BKK Demak Kota yang terletak di Kota Demak dengan kinerja rasio NPL 4.58% dan BPR milik Pemerintah dengan kinerja NPL yang paling

21

buruk adalah PD BPR Bank Daerah Pati Kota yang terletak di Kabupaten Pati dengan kinerja rasio 73%. Dari hasil deskriptif di atas juga menunjukkan bahwa rata- rata rasio NPL untuk di Propinsi Jawa Tengah, lebih dari 5%, di mana hampir semua BPR tersebut memiliki kinerja rasio NPL yang dikategorikan tidak baik. Hal ini mengindikasikan bahwa BPR di Jawa Tengah pada periode 2010 mengalami masalah terhadap kredit macet.

Kinerja rasio ROA yang paling tidak baik BPR di Jawa Tengah pada periode 2010 dengan rasio ROA adalah -79%. Hal ini mengindikasikan bahwa BPR tersebut mengalami masalah dalam hal meningkatkan laba atau profitabilitas, maupun dalam hal tingkat efisiensi usaha yang dicapai oleh bank. Sebaliknya, kinerja rasio ROA yang paling baik BPR di Jawa Tengah untuk periode 2010 yaitu 2.43% dan rata-rata 6%. Sementara itu nama BPR dengan kinerja rasio yang lebih baik di Propinsi Jawa Tengah adalah PT BPR Central Internasional yang terletak di Surakarta/Solo dengan rasio 97% dan BPR milik Swasta yang paling buruk di Propinsi Jawa Tengah adalah PT BPR Ukabima BMMS yang terletak di Kabupaten Klaten dengan rasio 1%. Sedangkan nama BPR milik Pemerintah yang lebih baik di Propinsi Jawa Tengah adalah PD BPR Bank Tegal Gotong Royong yang terletak di Kabupaten Tegal dengan rasio 243% dan BPR milik Pemerintah yang memiliki kinerja rasio yang paling buruk adalah PD BPR BKK Bendosari yang terletak di Kabupaten Sukoharjo dengan rasio 0% di karenakan tidak ada laba yang diperoleh BPR. Dari hasil deskriptif di atas kemampuan yang baik dari BPR dalam mengelolah aspek profitabilitas atau rentabilitas, maka rasio ROA pada BPR di Jawa Tengah lebih dari standar BI, yaitu 1.22% dan dilihat dari Infobank 1.5% yang dinilai sehat untuk periode 2010.

22

Untuk kinerja rasio ROE yang paling tidak baik di BPR Propinsi Jawa Tengah pada periode 2010 dengan rasio ROE adalah -1%. Hal ini mengindikasikan bahwa BPR tersebut mengalami masalah dalam meningkatkan profitabilitas. Sebaliknya, kinerja rasio ROE yang paling baik BPR di Jawa Tengah untuk periode 2010, yaitu 1.10% dan rata-rata 21%. Sementara itu nama BPR dengan kinerja rasio ROE yang lebih baik adalah PT BPR Mandiri Artha Abadi yang terletak di kota Semarang dengan rasio 109.81% dan BPR milik Swasta dengan kinerja rasio ROE yang paling buruk adalah PT.BPR Arthaperdana Delta Sentosa yang terletak di Kabupaten Pati dengan rasio 4.40%. Sedangkan nama BPR milik Pemerintah dengan kinerja rasio ROE yang paling baik adalah PD BPR BP Kab Rembang yang terletak di Kabupaten Rembang dengan rasio 39.86% dan BPR milik Pemerintah dengan kinerja rasio ROE yang paling buruk adalah PD BPR BKK Purworejo yang terletak di Kabupaten Purworejo dengan rasio -100.17% dikarenakan tidak ada laba yang diperoleh BPR. BPR yang baik adalah harus mempunyai kemampuan yang baik dalam meningkatkan profitabilitas serta meningkatkan efisiensi usaha di BPR. Rasio ROE dilihat dari Infobank menggunakan standar terbaik 7% yang di nilai sehat untuk periode 2010.

Sedangkan untuk rata- rata rasio LDR di BPR Propinsi Jawa Tengah adalah 80%. untuk nama BPR milik Swasta kinerja rasio LDR yang paling baik adalah PT BPR Binalanggeng Mulia yang terletak di Kota Surakarta/Solo dengan rasio 78.24% dan BPR milik Swasta dengan kinerja rasio LDR yang paling buruk adalah PT BPR Eleska Artha yang terletak di Kabupaten Brebes dengan rasio 346.35%. Sedangkan nama BPR milik Pemerintah dengan kinerja rasio LDR yang paling baik adalah PD BPR BKK Margadana yang terletak di Kota Tegal dengan rasio 77.40% dan BPR milik Pemerintah dengan

23

kinerja rasio yang paling buruk adalah PD BPR BP Kota Pekalomgan yang terletak di Kota Pekalongan dengan rasio LDR 101.47%. Standar terbaik rasio LDR menurut Infobank menggunakan pendekatan antara 78%-100%. Namun jika suatu bank mempunyai LDR di atas 100%, tetap diberi nilai terbaik asal CAR-nya minimal 14% artinta ekspansinya masih dibiayai oleh modal pemiliknya. Jika suatu Bank atau BPR memiliki rasio LDR terlalu tinggi atau tidak sesuai dengan standar yang diberikan, maka bank atau BPR tersebut dinilai terlalu ekspansif dan perlu sedikit hati-hati. Hal tersebut mencerminkan bahwa BPR mengalami kelancaran dalam likuiditas, dimana kredit yang disalurkan kepada masyarakat mengalami kelancaran dalam dana pihak ketiga. Di sisi lain, hal ini mengindikasikan bahwa semakin besar kepercayaan masyarakat kepada BPR.

Kinerja rasio BOPO di Propinsi Jawa Tengah dengan rata-rata adalah 82%. Sementara itu nama BPR dengan kinerja rasio BOPO yang paling baik adalah PT. BPR Mitra Mertoyudan yang terletak di Kota Magelang dengan rasio 82.82% dan BPR milik Swasta dengan kinerja rasio BOPO yang paling buruk adalah PT BPR Central Artha yang terletak di Kota Tegal dengan rasio 148.31%. Sedangkan nama BPR milik Pemerintah dengan kinerja rasio BOPO yang paling baik adalah PD BPR BP Kab Rembang yang terletak di Kabupaten Rembang dengan rasio 91.89% dan BPR milik Pemerintah dengan rasio yang paling buruk adalah PD BPR BKK Purworejo yang terletak di Kabupaten Purworejo dengan rasio 118.87%. Rasio ini tidak dikelompokkan berdasarkan aset karena menyangkut rasio yang tidak banyak pengaruhnya dalam pengelolaan. Bank besar ataupun Bank kecil harus efisien dengan standar terbaik rasio BOPO sebesar 92%. Jika ada bank yang memiliki rasio BOPO di atas 92% bank tersebut dianggap tidak efisien. Sebaliknya makin kecil rasio BOPO berarti bank tersebut makin efisien.

24

Kinerja rasio NIM BPR di Propinsi Jawa Tengah dengan nilai maximum adalah 40% dan rata-rata 18%. Sementara itu nama BPR milik Swasta dengan kinerja rasio NIM yang paling baik adalah PT BPR Weleri Makmur yang terletak di Kota Semarang dengan rasio 40.40% dan BPR milik Swasta dengan kinerja rasio yang paling buruk adalah PT BPR Central Artha yang terletak di Kota Tegal dengan kinerja rasio NIM 5.11%. Sedangkan nama BPR milik Pemerintah dengan kinerja rasio NIM yang paling baik adalah PD BPR BKK Tasikmadu yang terletak di Kabupaten Karanganyar dengan rasio 22.42% dan BPR milik Pemerintah dengan kinerja rasio NIM yang paling buruk adalah PD BPR BKK Unggaran yang terletak di Kabupaten Semarang dengan rasio 9.46%. Hal ini mencerminkan bahwa BPR tersebut memiliki efisiensi yang baik. Sedangkan rata-rata rasio NIM BPR di Propinsi Jawa Tengah adalah 0.18. NIM sebagai indikator efisiensi maka rasio NIM terbaik BPR saat ini adalah 10%. Makin besar rasio NIM maka makin baik. Sebaliknya makin kecil rasio NIM maka makin buruk. Hal tersebut mencerminkan bahwa BPR memiliki efisiensi yang baik.

4.2 Kinerja BPR menurut Rating Infobank

Berdasarkan data laporan keuangan tahunan publikasi 2010 BPR di Jawa Tengah. Terlihat bahwa kinerja BPR 2010 menurut rating Infobank memperlihatkan peningkatan kinerja BPR di Jawa Tengah. Pada penelitian ini BPR dibedakan menjadi 2 yaitu pertama, kinerja BPR yang terletak di Kota dan BPR yang terletak di Kabupaten. Kedua, kinerja BPR milik Swasta dan BPR milik Pemerintah. Hasil Rekapitulasi Predikat BPR tersebut dapat dilihat dalam tabel berikut ini.

25

Tabel 3. 1 Kinerja BPR di Kota dan BPR di Kabupaten

PREDIKAT NILAI Jumlah BPR di

Kota % Jumlah BPR di KABUPATEN % Sangat Bagus 81 S.D. 100 24 82.76% 91 81.98% Bagus 66 S.D. <81 1 3.45% 14 12.61% Cukup Bagus 51 S.D. <66 4 13.79% 3 2.70% Tidak Bagus 0 S.D. <51 0 0% 3 2.70% Total 29 100% 111 100%

Sumber: Olah Data, 2012

Berdasarkan tabel Kinerja di atas, dapat dikatakan bahwa terdapat 82.76% dari BPR di Kota memiliki predikat Sangat Bagus dan predikat Tidak Bagus ada 0%. Sedangkan BPR di Kabupaten yang meraih predikat Sangat Bagus adalah 81.98%. dan predikat Tidak Bagus adalah 2.70%. Hal ini dihasilkan dari hasil perhitungan posisi rasio dengan bobot (lihat lampiran 1).

Tabel 3. 2 Kinerja BPR Swasta dan BPR Pemerintah

Sumber: Olah Data, 2012

Berdasarkan tabel Kinerja di atas, dapat dikatakan bahwa terdapat 80.23% dari BPR Swasta yang memiliki predikat Sangat Bagus dan predikat Tidak Bagus ada 3.49%. Sedangkan BPR Pemerintah yang memyandang predikat Sangat Bagus adalah 83.33%. dan predikat Tidak Bagus adalah 1.85%. Hal ini dihasilkan dari hasil perhitungan posisi rasio dengan bobot (lihat lampiran 1).

PREDIKAT NILAI Jumlah BPR SWASTA % Jumlah BPR PEMERINTAH % Sangat Bagus 81 S.D. 100 69 80.23% 45 83.33% Bagus 66 S.D. <81 10 11.63% 5 9.26% Cukup Bagus 51 S.D. <66 4 4.65% 3 5.56% Tidak Bagus 0 S.D. <51 3 3.49% 1 1.85% Total 86 100% 54 100%

26

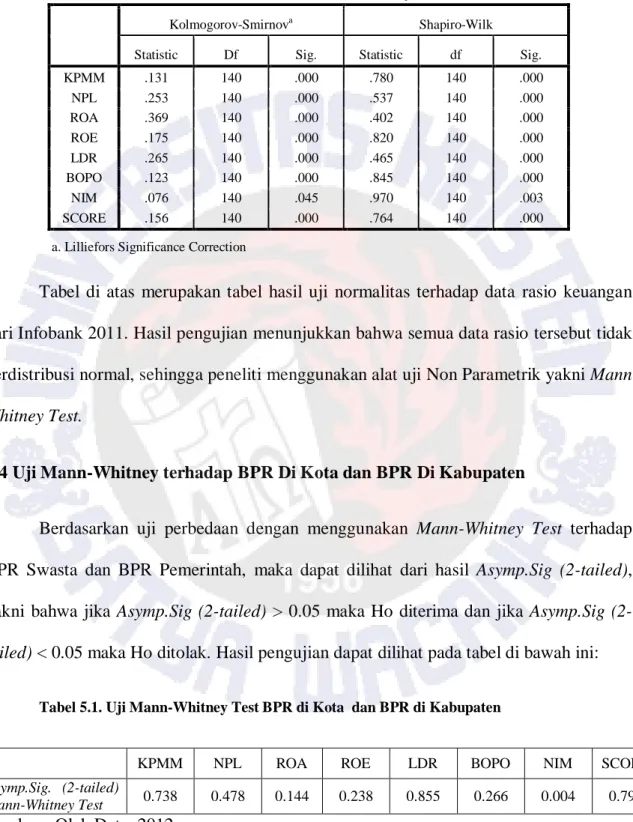

4.3 Uji Normalitas

Tabel 4. Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk Statistic Df Sig. Statistic df Sig.

KPMM .131 140 .000 .780 140 .000 NPL .253 140 .000 .537 140 .000 ROA .369 140 .000 .402 140 .000 ROE .175 140 .000 .820 140 .000 LDR .265 140 .000 .465 140 .000 BOPO .123 140 .000 .845 140 .000 NIM .076 140 .045 .970 140 .003 SCORE .156 140 .000 .764 140 .000

a. Lilliefors Significance Correction

Tabel di atas merupakan tabel hasil uji normalitas terhadap data rasio keuangan dari Infobank 2011. Hasil pengujian menunjukkan bahwa semua data rasio tersebut tidak berdistribusi normal, sehingga peneliti menggunakan alat uji Non Parametrik yakni Mann Whitney Test.

4.4 Uji Mann-Whitney terhadap BPR Di Kota dan BPR Di Kabupaten

Berdasarkan uji perbedaan dengan menggunakan Mann-Whitney Test terhadap BPR Swasta dan BPR Pemerintah, maka dapat dilihat dari hasil Asymp.Sig (2-tailed), yakni bahwa jika Asymp.Sig tailed) > 0.05 maka Ho diterima dan jika Asymp.Sig (2-tailed) < 0.05 maka Ho ditolak. Hasil pengujian dapat dilihat pada tabel di bawah ini:

Tabel 5.1. Uji Mann-Whitney Test BPR di Kota dan BPR di Kabupaten

KPMM NPL ROA ROE LDR BOPO NIM SCORE

Asymp.Sig. (2-tailed)

Mann-Whitney Test 0.738 0.478 0.144 0.238 0.855 0.266 0.004 0.797

27

Berdasarkan hasil pengujian menggunakan Mann-Whitney Test, tampak bahwa tidak terdapat perbedaan SCORE antara BPR di Kota dan BPR di Kabupaten. Hal ini dilihat dari Asymp. Sig 0.797 > 0.05, yang berarti Ho diterima, yang berarti bahwa secara keseluruhan kinerja BPR di Kota dan BPR di Kabupaten tidak berbeda. Namun, jika dilihat dari masing-masing rasio yang ada, satu-satunya rasio yang menunjukkan perbedaan kinerja adalah rasio NIM, dengan Asymp. Sig 0.004 < 0.05. Artinya tingkat efisiensi yang diukur dengan rasio NIM, antara BPR di Kota dan BPR di Kabupaten adalah berbeda. Dimana NIM di BPR Kabupaten lebih baik dibandingkan BPR di Kota. Hal ini dapat terjadi karena BPR di Kota lebih cenderung berkompetisi sehingga menyebabkan NIM-nya rendah. Untuk mengatasi hal ini BPR dapat menaikkan fee based income. Sedangkan untuk jenis rasio yang tidak berbeda di atas, dapat disebabkan karena rasio-rasio tersebut telah diatur standarnya oleh Bank Indonesia sehingga Manajemen dari setiap BPR di Kota dan BPR di Kabupaten berusaha keras untuk mencapai target Bank Indonesia tersebut.

4.4 Uji Mann-Whitney terhadap BPR Swasta dan BPR Pemerintah

Berdasarkan uji perbedaan dengan menggunakan Mann-Whitney Test terhadap BPR Swasta dan BPR Pemerintah maka dapat dilihat dari hasil Asymp.Sig (2-tailed), yakni bahwa jika Asymp.Sig (2-tailed) > 0.05 maka Ho diterima dan jika Asymp.Sig (2-tailed) < 0.05 maka Ho ditolak. Hasil pengujian dapat dilihat pada tabel di bawah ini:

Tabel 5.2. Uji Mann-Whitney Test BPR Swasta dan BPR Pemerintah

KPMM NPL ROA ROE LDR BOPO NIM SCORE

Asymp.Sig. (2-tailed)

Mann-Whitney Test 0.002 0.451 0.294 0.001 0.176 0.555 0.000 0.799

28

Berdasarkan hasil pengujian menggunakan Mann-Whitney Test tampak bahwa tidak terdapat perbedaan SCORE antara BPR Swasta dengan BPR Pemerintah. Hal ini berarti bahwa kinerja BPR Swasta dan BPR Pemerintah yang diukur secara keseluruhan menunjukkan tidak adanya perbedaan. Namun jika dilihat dari masing-masing jenis rasio yang ada, maka dapat dilihat bahwa terdapat tiga (3) jenis rasio yang menunjukkan perbedaan kinerja. Rasio tersebut adalah KPMM, ROE dan NIM. Rasio KPMM, berarti bahwa kekuatan permodalan dan komitmen BPR Swasta dan BPR Pemerintah dalam peningkatan modal tidak sama. Rasio ROE, berarti bahwa BPR Swasta dan BPR Pemerintah memiliki kemampuan mengelola modal yang berbeda untuk menghasilkan laba dalam kurun waktu satu (1) periode. Rasio NIM, berarti bahwa tingkat efisiensi yang diukur dengan rasio NIM, antara BPR Swasta dan BPR Pemerintah adalah berbeda. Sedangkan untuk jenis rasio yang tidak berbeda di atas, dapat disebabkan karena rasio-rasio tersebut telah diatur standarnya oleh Bank Indonesia sehingga Manajemen dari setiap BPR Swasta dan BPR Pemerintah berusaha keras untuk mencapai target Bank Indonesia tersebut.

5. SIMPULAN dan IMPLIKASI

5.1 Simpulan

Dari hasil penelitian di atas maka penulis dapat menyimpulkan bahwa:

1. Penilaian kinerja BPR di Jawa Tengah dengan menggunakan metode Rating Bank dari Infobank menunjukkan bahwa sebagian besar BPR yang dimiliki Swasta maupun yang dimiliki Pemerintah meraih predikat Sangat Bagus. Demikian juga untuk

29

Kinerja Keuangan BPR di Kota dan di Kabupaten. Sebagian besar BPR tersebut menduduki predikat Sangat Bagus.

2. Tidak terdapat perbedaan kinerja secara keseluruhan antara BPR yang berada di Kota dengan BPR di Kabupaten. Namun jika diukur secara parsial, ternyata terdapat satu (1) jenis rasio yang menunjukkan perbedaan kinerja keuangan yakni adalah rasio Net Interest Margin. Artinya bahwa tingkat efisiesi antara BPR di Kota dengan BPR di Kabupaten memiliki perbedaan.

3. Tidak terdapat perbedaan kinerja secara keseluruhan antara BPR yang dimiliki Swasta dengan BPR yang dimiliki Pemerintah. Namun jika diukur secara parsial, ternyata terdapat tiga (3) jenis rasio yang memperlihatkan perbedaan kinerja keuangan yakni rasio KPMM, ROE dan NIM. Rasio tersebut adalah KPMM, ROE dan NIM. Rasio KPMM, berarti bahwa kekuatan permodalan dan komitmen BPR Swasta dan BPR Pemerintah dalam peningkatan modal tidak sama. Rasio ROE, berarti bahwa BPR Swasta dan BPR Pemerintah memiliki kemampuan mengelola modal yang berbeda untuk menghasilkan laba dalam kurun waktu satu (1) periode. Rasio NIM, berarti bahwa tingkat efisiensi yang diukur dengan rasio NIM, antara BPR Swasta dan BPR Pemerintah adalah berbeda.

5.2 Implikasi Terapan

1. Perbedaan kinerja keuangan antara BPR di Kota dan BPR di Kabupaten yang dihasilkan oleh rasio NIM, menunjukkan bahwa rasio NIM untuk BPR di Kabupaten lebih besar dibandingkan BPR di Kota, sehingga disarankan agar BPR di Kota

30

dapat meningkatkan rasio NIM dengan cara meningkatkan pendapatan dari bunga kredit. Dipihak lain untuk meningkatkan keuntungan maka perlu ditingkatkan pendapatan yang bersumber dari luar aktivitas utama perbankan (fee based income). Hal ini merupakan alternatif pendapatan yang cukup aman dari resiko. Sedangkan untuk perbedaan kinerja keuangan antara BPR Swasta dengan BPR Pemerintah, yang dihasilkan oleh rasio NIM menunjukkan bahwa kemampuan memperoleh keuntungan dari kredit (bunga) pada BPR Swasta lebih besar dibandingkan BPR Pemerintah, sehingga disarankan agar BPR Pemerintah dapat meningkatkan NIM dengan cara meningkatkan pendapatan bunga dan menekan biaya dana Cost Of Loanable (COLF). Dipihak lain bila BPR Pemerintah ingin meningkatkan keuntungan maka perlu ditingkatkan pendapatan yang bersumber dari luar aktivitas utama perbankan (fee based income) untuk melengkapi interest based income.

2. Bagi nasabah, agar mempertimbangkan dana mereka untuk dikelola oleh BPR di Kota saja namun juga pada BPR di Kabupaten, karena kinerja keuangan kedua BPR tersebut tidak berbeda. Demikian juga halnya dengan BPR yang dimiliki Swasta dan BPR yang dimiliki Pemerintah. Bahwa nasabah yang selama ini cenderung mempercayakan dananya pada BPR yang dimiliki Pemerintah, agar dapat juga mempercayakan dananya untuk dikelola oleh BPR yang dimiliki Swasta.

5.3 Keterbatasan Penelitian

Keterbatasan dalam penelitian ini yaitu hanya menggunakan 1 (satu) tahun penelitian saja yaitu tahun 2010 yang berarti penelitian ini adalah penelitian jangka pendek yang tidak dapat merefleksikan kinerja keuangan.

31

5.4 Penelitian Mendatang

Diharapkan pula untuk menambah variabel lain di luar penelitian seperti lebih dari 1 (satu) tahun melakukan penelitian di BPR, umur BPR yang mulai beropersi dan lain-lain untuk memprediksi seberapa baik kinerja keuangan BPR yang ada. Selain-lain itu penelitian mendatang diharapkan untuk melakukan penelitian terhadap BPR selain BPR yang berada di Jawa Tengah sebagai hasil pembanding penelitian dan dapat mempertimbangkan untuk mengukur kinerja keuangan BPR menurut metode Biro Riset Infobank.

32

DAFTAR PUSTAKA

Abdullah M.F., 2003. Manajemen Perbankan (Teknik Analisis Kinerja Keuangan Perbankan). Penerbit Universitas Muhammadiyah, Malang.

Barth, J.R., Caprio, Jr., G., Levine, R., 2004. Bank supervision and regulation: What works best? Journal of Financial Intermediation 13, 205-48.

Bonin, J.P., Hasan, I., Wachtel, P., 2005. Bank privatization and performance: Evidence from transition countries. Journal of Banking and Finance 29, 31-53.

Claessens, S., Demirguc-Kunt, A., Huizinga, H., 2001. How does foreign entry affect the domestic banking market? Journal of Banking and Finance 25, 891-911.

Claessens, S., Laeven, L., 2004. What drives bank competition? Some international evidence. Journal of Money, Credit, and Banking 36, 563-583.

Harahap, Sofyan Syafri. 1998. Analisis Kritis Atas Laporan Keuangan . Jakarta. Harahap, Sofyan Syafri. 2001. Analisis Kritis Atas Laporan Keuangan . Jakarta. Helfert, Eirich. A, 2008, Analisis Laporan Keuangan, Erlangga, Jakarta.

Ihalauw, John J.O.I. 2000. Konstruksi Teori. Salatiga.

Kasmir. 2002. Bank dan Lembaga Keuangan Lainnya. Jakarta. Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Jakarta.

InfoBank, 2011,” Analisis-Statergi Perbankan & Keuangan”, InfoBank, No.387, Juni 2011: Vol XXXIII.

Martinez Peria, M.S., Mody, A., 2004. How foreign participation and market concentration impact bank spreads: Evidence from Latin America. Journal of Money, Credit, and Banking 36, 510-537.

Pulungan, Muhammad Sadat Husein. 2009 ” Analisis Tingkat Kesehatan Bank Perkreditan Rakyat (BPR) Kaitannya Terhadap Perolehan Laba”, JMK, Vol. 7, No.4.

Suharto, Pandu. 1988. Sejarah Pendirian Bank Perkreditan Rakyat. Jakarta.