BAB V

UNCERTAIN EVENTS DALAM PELAKSANAAN PROYEK KONSTRUKSI YANG AKAN DIKELOLA DENGAN BIAYA KONTINJENSI DAN MENJADI TANGGUNG JAWAB KONTRAKTOR

V.1 Pendahuluan

Salah satu faktor penentu untuk dapat mencapai keberhasilan pelaksanaan proyek ialah ditetapkannya kesepakatan tentang rincian dari peranan serta tanggung jawab semua pihak yang terlibat dan disetujui oleh seluruh pelakunya. Tujuan, sasaran dan strategi proyek dinyatakan secara jelas dan terinci dengan menciptakan mekanisme yang handal untuk memonitor mengkoordinasi, mengendalikan dan mengawasi setiap pelaksanaan seluruh tugas dan tanggung jawab.

Tanggung jawab terhadap uncertain events dan risiko yang diakibatkannya perlu dialokasikan kepada pihak-pihak yang tepat. Oleh karena itu dalam bagian ini akan dibahas tentang pendistribusian uncertain events yang dapat dilakukan melalui beberapa cara sehingga diperoleh uncertain events yang akan dikelola dengan biaya kontinjensi dan menjadi tanggung jawab kontraktor.

Seperti telah dibahas pada sub bab IV, berbagai uncertainty yang berasal dari berbagai sumber memberikan suatu tekanan yang sangat besar bagi kontraktor sebagai pihak yang bertanggung jawab dalam mengubah dokumen perencanaan menjadi keluaran berupa bangunan fisik dan harus dihadapi oleh kontraktor di dalam proses konstruksi tersebut .

Tidak semua uncertain events yang menimbulkan risiko peningkatan biaya pelaksanaan proyek konstruksi dan menjadi tanggung jawab kontraktor layak dikelola dengan biaya kontinjensi. Perlu dilakukan identifikasi uncertain events yang seharusnya dikelola dengan biaya kontinjensi.

Pendistribusian tanggung jawab terhadap uncertain events yang menimbulkan risiko kenaikan biaya pelaksanaan konstruksi antara pemilik dan kontraktor dapat dilakukan sejak awal atau pada tahap tender dengan jalan memberlakukan klausa-klausa dalam kontrak. Kontraktor utama juga dapat memberlakukan klausa-klausa-klausa-klausa terhadap para subkontraktor. Sedangkan proses pengadaan material dan peralatan oleh supplier dapat didasarkan pada surat perintah kerja (SPK) atau bentuk kontrak pendek. Hal ini juga berlaku bagi pengadaan tenaga kerja, pengujian dan pembelian beton. Walaupun pengadaan subkontraktor telah sesuai prosedur dan disetujui oleh pemilik proyek, namun risiko kenaikan biaya yang terjadi pada pekerjaan yang dilakukan subkontraktor tidak membebaskan kontraktor dari tanggung jawab. Oleh karena itu dalam bagian ini akan dibahas strategi yang dipergunakan untuk menangani uncertain events tersebut sehingga diperoleh bagian yang seharusnya dikelola dengan biaya kontinjensi.

V.2 Respons terhadap uncertain events

Dalam menangani risiko seringkali kontraktor menggunakan intuisi yang didasarkan kepada pengalaman dan penilaiannya. Al-Bahar (1990) menyatakan bahwa dengan cara intuisi, kontraktor tidak dapat mengukur ketidakpastian dan menganalisis risiko yang ada pada suatu proyek secara sisitematis. Kalaupun kontraktor dapat menilai suatu risiko dengan cara ini, dampak potensial yang berhubungan dengan risiko tersebut tidak dapat dievaluasi. Penanganan risiko secara sistematis adalah dengan menerapkan Sistem Manajemen Risiko

(Flanagan,1993; Al-Bahar,1990; Bing,1999).

Sistem Manajemen Risiko adalah suatu ilmu manajemen yang bertujuan untuk melindungi asset, reputasi dan profit dengan mengurangi kemungkinan losses sebelum risiko tersebut terjadi dan untuk menjamin keuangan melalui asuransi atau cara lain (Bing,1999). Sedangkan Al-Bahar (1990) mendefinisikan manajemen risiko sebagai suatu proses formal yang secara sistimatis mengidentifikasi,menganalisis dan menangani risiko sepanjang umur proyek untuk mendapatkan tingkat minimum dari tingkat penerimaan pengurangan risiko.

Penerapan prinsip-prinsip sistem manajemen risiko, akan membantu para kontraktor dalam menetapkan strategi – strategi alternatif untuk mengelola risiko tersebut secara efektif. Disamping itu penggunaan strategi-strategi ini harus sesuai dengan kebutuhan-kebutuhan yang spesifik dari proyek, lingkungan proyek dan pihak-pihak yang terlibat. Dalam kerangka manajemen risiko, kontraktor harus memutuskan bagaimana menangani atau memperlakukan masing-masing risiko. Inilah fungsi utama dari proses manajemen respons. Kontraktor harus merumuskan strategi-strategi penanganan risiko yang sesuai. Strategi-strategi ini pada umumnya adalah didasarkan atas sifat dan konsekuensi-konsekuensi yang potensial dari risiko tersebut.

Strategi-strategi ini memiliki dua tujuan yang sangat penting yaitu 1) menghilangkan sebanyak mungkin dampak yang potensial, dan 2) meningkatkan kontrol terhadap resiko. Berdasarkan hal tersebut maka didalam penelitian ini, setelah melalui tahap identifikasi , pemetaan dan klasifikasi, akan dilakukan penanganan terhadap uncertain events tersebut.

Bentuk-bentuk penanganan risiko yang sering digunakan oleh kontraktor menurut hasil kuesioner adalah dengan:

1. Asuransi 2. Eskalasi

3. Biaya kontinjensi, 4. Mata uang ganda

5. Kontrak, jaminan dan lain-lain.

Sedangkan metoda yang digunakan dalam menangani risiko tersebut menurut Flanagan (1993)adalah sebagai berikut :

• Penghindaran Risiko

Penghindaran risiko dapat dilakukan dengan cara tidak melakukan kegiatan yang mengandung risiko tersebut.

• Pengurangan Risiko

Ada dua cara yang dapat dilakukan dalam mengurangi risiko, yaitu yang pertama dengan mengurangi kemungkinan terjadinya risiko tersebut dan yang kedua dengan mengurangi dampak kerugian yang ditimbulkan oleh risiko tersebut.

• Penahanan Risiko

Penahanan risiko biasanya lebih cocok diaplikasikan pada risiko-risiko yang tergolong kecil dan kejadiannya berulang. Penahanan ini dilakukan dengan mempersiapkan biaya atau sesuatu untuk mengantisipasi terjadinya risiko tersebut.

• Pembagian Risiko

Pembagian risiko bertujuan untuk membagi risiko yang timbul dengan pihak lain sehinga kerugiannya tidak terlalu besar. Dalam hal ini, kontrak konstruksi merupakan suatu bentuk pembagian risiko antara owner dan kontraktor ataupun bentuk kerja sama lain.

• Pengalihan Risiko

Pengalihan risiko adalah cara menanggulangi risiko dengan mengalihkannya kepada pihak lain seperti asuransi, jaminan.

Pada penelitian ini pasal-pasal dalam FIDIC dipakai sebagai acuan, untuk penanganan uncertain events yang terjadi. Strategi penanganan yang mengacu pada pasal-pasal dalam FIDIC, bukanlah sesuatu yang mengikat. Masing-masing kontrator dapat melakukan penanganan terhadap uncertain events berdasarkan sikap, cara pandang masing-masing kontraktor serta lokasi proyek dan kemudian menetapkan uncertain events yang dapat dikelola dengan biaya kontinjensi.

Penanganan terhadap uncertain events yang menimbulkan risiko kenaikan biaya pelaksanaan konstruksi dalam penelitian ini dapat dijabarkan sebagai berikut :

a. Kondisi Alam (KK-1)

Negara Indonesia memiliki 2 musim yang berlangsung dalam jangka 2 semester dalam satu tahun. Untuk musim kemarau tidak ada kondisi yang signifikan yang dapat menimbulkan risiko pada pelaksanaan proyek. Sedangkan untuk musim penghujan pada umumnya telah dapat dipredikisi sehingga kontraktor dapat lebih awal melakukan langkah – langkah antisipasinya. Untuk ketidakpastian :gunung meletus: dan ’gempa bumi: dengan jelas diatur dalam kontrak kerja. Sedangkan uncertain events lainnya tergantung pada letak geografi dari lokasi proyek yang dilaksanakan.

Ketidakpastian kondisi alam (Acts of God) pada umumnya adalah bersifat sangat mendasar dan murni, dan berkaitan dengan keadaan rugi atau tidak rugi. Kondisi alam yang bersifat bencana memiliki dampak potensial sangat tinggi dengan probabilitas kemunculan yang rendah.

Strategi manajemen risiko dalam penanganan risiko kenaikan biaya akibat kondis alam adalah mencakup asuransi dan pengalihan melalui kontrak. Asuransi Contractors All Risks dapat memberikan perlindungan terhadap kerugian- kerugian atau kerusakan–kerusakan fisik yang disebabkan oleh uncertain events tersebut. Namun bagi kontraktor perlindungan dengan asuransi mungkin sangat mahal sehingga strategi alternatif lainnya adalah dengan mengalihkan risiko ini melalui kontrak. Kontraktor dapat bernegosiasi dengan owner mengenai kemungkinan untuk mengalihkan risiko ini kepada owner dengan jalan menyesuaikan klausa-klausa yang berkaitan dengan risiko ini sehingga kontraktor tidak perlu mengeluarkan biaya asuransi. Dengan demikian kontraktor dapat melakukan penghematan biaya

Penanganan terhadap risiko-risiko yang terdapat dalam kategori ini dapat dijelaskan dalam Tabel V.1

Tabel V.1 Penanganan risiko kenaikan biaya pelaksanaan akibat uncertain events yang bersumber dari Kondisi Alam(KK-1)

KK-1 Ketidakpastian yang berkaitan dengan Kondisi Alam Bentuk penanganan risiko

Acuan / Penjelas K1 Keterlambatan akibat cuaca yang sangat buruk dan

tidak dapat diramalkan oleh kontraktor RTOwner

FIDIC 20:4; 44:1c

K2 Gempa bumi Owner FIDIC

20:4

K3 Gunung meletus Owner FIDIC

20:4

K4 Tanah longsor Owner FIDIC

20:4 K5 Kondisi lapangan yang berbeda dengan desain

(Differing site condition,keadaan hidrologi dll)

Klausa dalam kontrak

Negosiasi dengan

owner

b. Politik dan Kebijakan Pemerintah (KK-2)

Uncertain events yang bersumber dari Kebijakan Pemerintah bersifat spekulatif, berkaitan dengan untung atau rugi. Untuk mendapatkan perlindungan yang luas maka risiko kenaikan biaya akibat uncertain events ini sebaiknya ditangani dengan asuransi. Di Indonesia, belum ada badan-badan usaha yang dapat memberikan asuransi politik. Untuk itu strategi lain yang dapat dilakukan adalah mengalihkan risiko melalui kontrak. Strategi-strategi manajemen risiko dalam penanganan risiko yang bersumber dari ketidakpastian politik dan kebijakan pemerintah adalah polis asuransi, klausa-klausa dalam kontrak. Untuk uncertain events yang berkaitan dengan perubahan peraturan-peraturan, kontraktor dapat bernegosiasi dengan owner untuk penyesuaian klausa-klausa dalam kontrak. Ketidakpastian kenaikan harga BBM yang pada tahun-tahun terakhir sangat sering terjadi merupakan tanggung jawab owner dan kontraktor dan dampaknya sangat besar terhadap biaya pelaksanaan proyek dengan adanya kenaikan harga material maupun peralatan konstruksi. Dampak ikutan adalah dapat terjadi kenaikan upah minimum regional yang disebabkan kenaikan harga-harga kebutuhan pokok. Sedangkan uncertain events lain apabila terjadi, besar kecil pengaruhnya terhadap pelaksanaan proyek, bergantung pada kondisi pada saat proyek tersebut dilaksanakan.

Penanganan terhadap risiko kenaikan biaya pelaksanaan konstruksi yang bersumber dari ketidakpastian dalam kategori ini dapat dijelaskan dalam Tabel V.2

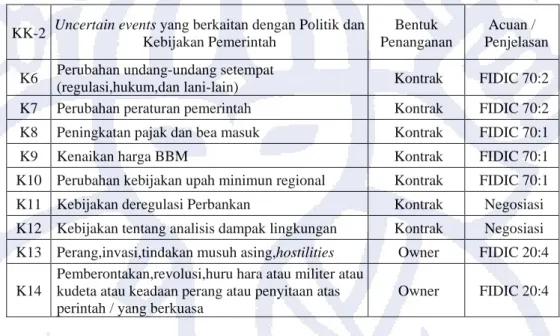

Tabel V.2 Penanganan risiko kenaikan biaya pelaksanaan akibat uncertain events yang bersumber dari Kebijakan Pemerintah (KK-2)

KK-2 Uncertain events yang berkaitan dengan Politik dan Kebijakan Pemerintah

Bentuk Penanganan

Acuan / Penjelasan K6 Perubahan undang-undang setempat

(regulasi,hukum,dan lani-lain) Kontrak FIDIC 70:2 K7 Perubahan peraturan pemerintah Kontrak FIDIC 70:2 K8 Peningkatan pajak dan bea masuk Kontrak FIDIC 70:1 K9 Kenaikan harga BBM Kontrak FIDIC 70:1 K10 Perubahan kebijakan upah minimun regional Kontrak FIDIC 70:1 K11 Kebijakan deregulasi Perbankan Kontrak Negosiasi K12 Kebijakan tentang analisis dampak lingkungan Kontrak Negosiasi

K13 Perang,invasi,tindakan musuh asing,hostilities Owner FIDIC 20:4 K14

Pemberontakan,revolusi,huru hara atau militer atau kudeta atau keadaan perang atau penyitaan atas perintah / yang berkuasa

Owner FIDIC 20:4

c. Kondisi Sosial/Budaya (KK-3)

Pada umumnya risiko akibat ketidakpastian sosial/budaya cukup sulit ditangani, sangat peka serta memiliki konsekuensi yang besar. Dalam menghadapi ketidakpastian seperti ini, kontraktor dapat bernegosiasi untuk memasukkan klausa-klausa kontrak yang dapat menentukan perpanjangan waktu dan penambahan biaya yang diakibatkan oleh demonstrasi, pemogokan umum, kekacauan dan lain-lain. Dengan demikian pengalihan risiko kenaikan biaya pelaksanaan akibat ketidakpastian ini melalui kontrak dapat memberikan perlindungan kepada kontraktor, apabila terjadi keterlambatan dalam pelaksanaan pekerjaan serta kemungkinan untuk mendapatkan penggantian biaya yang telah dikeluarkan oleh kontraktor selama fase mobilisasi dan konstruksi. Peristiwa yang harus diperhitungkan adalah demonstrasi para pekerja akibat kebijakan pemerintah maupun kebijakan perusahaan kontraktor yang sementara melaksanakan proyek yang dapat menyebabkan terbengkalainya proyek. Situasi seperti ini dapat saja mengakibatkan kontraktor rentan terhadap timbulnya biaya tambahan sehingga penanganan terhadap risiko ini adalah dengan biaya kontinjensi.

Penanganan terhadap uncertain events yang terdapat dalam kategori ini dapat dijelaskan dalam Tabel.3

Tabel V.3 Penanganan risiko kenaikan biaya pelaksanaan akibat uncertain events yang bersumber dari Kondisi sosial Budaya (KK-3)

KK-3 Uncertain events yang berkaitan dengan Kondisi Sosial / Budaya

Bentuk Penanganan

Acuan / Penjelasan K15

Klaim dari orang terhadap

luka-luka/kematian seseorang/tenaga kerja lain akibat pekerjaan

Asuransi FIDIC

24:2 K16 Terjadinya demonstrasi,pemogokan,atau

kerusuhan oleh tenaga kerja nasional Owner

FIDIC 20:4 K17 Indikasi KKN (Korupsi,Kolusi,Nepotisme) Biaya kontinjensi Kontraktor Dengan asumsi

K18 Proses penyelesaian sengketa tanah Owner FIDIC

44:1;42:2

d. Kondisi Ekonomi&Keuangan (KK-4)

Ketidakpastian kondisi ekonomi dan keuangan pada umumnya menimbulkan tindakan-tindakan yang bersifat spekulatif. Ketidakpastian ini adalah impersonal dan berkaitan dengan situasi untung /rugi. Strategi-strategi manajemen risiko alternatif dalam menghadapi risiko kenaiakn biaya akibat ketidakpastian ini, meliputi penahanan risiko, pengalihan risiko melalui kontrak , menghilangkan risiko dan biaya kontinjensi. Pada umumnya risiko ini tidak dapat diasuransikan melalui polis asuransi reguler. Menanggung risiko adalah salah satu strategi yang dapat memberikan perlindungan terhadap kemungkinan terjadinya inflasi. Pada saat membuat estimasi biaya, kontraktor mungkin telah memasukkan cadangan biaya yang cukup untuk mengimbangi pengaruh-pengaruh dari inflasi dan kenaikan harga-harga yang didistribusikan atas item-item penawaran. Strategi lain adalah mengalihkan risiko melalui kontrak.Dalam hal ini klausa mengenai kenaikan harga-harga di dalam kontrak mungkin dapat memberikan perlindungan yang memadai terhadap perubahan harga-harga dengan membatasi persentasi kenaikan harga-harga material dan peralatan dari supplier.

Kemungkinan fluktuasi mata uang asing akan timbul apabila pembayaran atau kontrak dilakukan dalam mata uang asing. Salah satu alternatif yang mungkin untuk menghadapi kejadian ini adalah dengan jalan menghindarinya. Namun kondisi ini akan tetap mempengaruhi harga-harga barang yang ada. Secara umum kemungkinan inflasi dan kenaikan harga-harga menimbulkan strategi yang bersifat spekulatif. Kontraktor dapat saja atau tidak dapat menanggung biaya akibat kenaikan harga-harga tersebut. Indeks harga yang dipublikasikan oleh BPS maupun media lainnya tentang berbagai material konstruksi dan kecenderungan inflasi dapat menjadi sumber informasi yang sangat berharga dalam mempredikisi atau meramalkan inflasi dan kenaikan harga yang potensial.

Penanganan terhadap uncertain events yang terdapat dalam kategori ini dapat dijelaskan dalam Tabel.4

Tabel V.4 Penanganan risiko kenaikan biaya pelaksanaan akibat uncertain event yang bersumber dari Kondisi Ekonomi dan Keuangan (KK-4)

KK-4 Uncertain events yang berkaitan dengan Kondisi Ekonomi & Keuangan

Bentuk Penanganan

Acuan / Penjelasan

K19 Inflasi Klausa dalam kontrak Negosiasi

K20 Depresiasi nilai mata uang (kenaikan nilai

tukar rupiah terhadap dolar Amerika) Klausa dalam kontrak Negosiasi

K21 Kenaikan tingkat suku bunga Kontrak FIDIC 70:1

K22 Kenaikan harga akibat kenaikan pajak bea

masuk barang impor Kontrak FIDIC 70:1

K23 Kenaikan harga material dan peralatan Kontrak FIDIC 70:1

K24 Kenaikan harga upah pekerjaan Kontrak FIDIC 70:1

e. Lingkungan/Lokasi Proyek (KK-5)

Selama fase penyelidikan site dan perencanaan, pemilik proyek memiliki kontrol yang besar terhadap risiko yang diakibatkan oleh uncertain events di lingkungan tempat pelaksanaan proyek akan berlangsung. Namun pada tahap pelaksanaan, kontraktorlah yang akan menghadapi uncertain events yang bersumber dari lingkungan/lokasi proyek ini. Strategi yang dapat diterapkan

dalam menangani risiko kenaikan biaya akibat ketidakpastian ini adalah biaya kontinjensi. Berdasarkan hasil pengamatan dan diskusi dengan kontraktor, risiko-risiko lingkungan seringkali menimbulkan adanya pengeluaran– pengeluaran biaya yang tak terduga. Hal ini dikarenakan masyarakat kita umumnya sangat cepat bereaksi negatif apabila lingkungan tempat tinggalnya mengalami perubahan atau terganggu oleh mobilisasi kegiatan proyek.

Penanganan terhadap uncertain events yang terdapat dalam kategori ini dapat dijelaskan dalam Tabel V.5

Tabel V.5 Penanganan risiko kenaikan biaya pelaksanaan akibat uncertain events yang bersumber dari Lingkungan/Lokasi Proyek (KK-5)

KK-5

Uncertain events yang berkaitan dengan lingkungan/lokasi

proyek

Bentuk

Penanganan Acuan / Penjelasan K25 Perubahan kondisi lingkungan

di sekitar proyek

Biaya kontinjensi

Kontraktor FIDIC 19:1 K26 Peningkatan polusi udara di

sekitar lokasi proyek

Biaya kontinjensi

Kontraktor FIDIC 19:1 K27 Terganggunya lalu lintas di

sekitar lokasi proyek

Biaya kontinjensi

Kontraktor FIDIC 19:1;29:1 K28 Kebisingan Biaya kontinjensi

Kontraktor FIDIC 19:1 K29 Sampah konstruksi Biaya kontinjensi

Kontraktor FIDIC 19:1 K30

Terjadinya klaim oleh

masyarakat lingkungan sekitar proyek

Biaya kontinjensi Kontraktor

FIDIC 19:1(akibat dari K25,K26,K27,K28,K29) K31 Pengrusakan oleh masyarakat

sekitar

Biaya kontinjensi Kontraktor

FIDIC 19:1(akibat dari K25,K26,K27,K28,K29)

2. Kenaikan biaya akibat uncertain events dari lingkungan internal proyek a. Disain dan Dokumen Kontrak (KK-6)

ketidakpastian disain dan dokumen kontrak umumnya bersifat khusus. Strategi penanganan alternatif untuk uncertain events yang terdapat dalam kategori ini meliputi, mengalihkan risiko melalui kontrak, atau penghilangan risiko tersebut. Kontraktor dapat bernegosiasi dengan owner mengenai klausa-klausa

kontrak yang berkaitan dengan kategori ini untuk mendapatkan perlindungan yang memadai terhadap risiko kenaikan biaya pelaksanaan. Secara kontrak, risiko ini dapat dialihkan kepada owner atau kepada konsultan perencana (disain). Dengan demikian, konsultan bertanggung jawab atas konsekuensi dari setiap kegagalan pada pihaknya sampai batas yang diatur dalam kontrak.

Selama berlangsungnya pelaksanaan proyek uncertain events dalam kategori ini dapat saja terjadi diakibatkan perencanaan yang tidak matang oleh owner/pemberi tugas. Apabila peristiwa ini terjadi, maka umumnya liabilitas atas terjadinya peristiwa –peristiwa ini menjadi tanggung jawab owner. Namun keterjadian peristiwa ini tetap saja mempengaruhi jadwal pelaksanaan. Untuk itu kondisi ini dapat diselesaikan dengan klausa dalam kontrak.

Penanganan terhadap uncertain events yang terdapat dalam kategori ini dapat dijelaskan dalam Tabel V.6

Tabel V.6 Penanganan risiko kenaikan biaya pelaksanaan akibat uncertain events yang bersumber dari Disain dan Dokumen Kontrak

KK-6 Uncertain events yang berkaitan dengan desain dan dokumen kontrak

Bentuk Penanganan

Acuan / Penjelasan K32 Produksi detail disain untuk kontraktor/subkontraktor

terlambat Owner FIDIC 6:4

K33 Perbedaan gambar dan spesifikasi yang diterima

kontraktor/subkontraktor Owner FIDIC 5:2 K34 Ketidakjelasan dokumen kontrak (ambiguity) Owner FIDIC 5:2 K35 Detail disain yang tidak lengkap Owner FIDIC 5:2

K36 Perbedaan volume pada bill of quantity dan gambar Owner FIDIC 5:2 K37 Kesalahan data setting out dari konsultan untuk

pekerjaan Owner FIDIC 17:1

K38 Adanya perubahan disain yang diinginkan owner pada

pekerjaan Owner FIDIC 44:1a

b. Kondisi Finansial Perusahaan (KK-7)

Pada umumnya ketidakpastian yang berkaitan dengan finansial perusahaan, ditanggung oleh masing–masing pihak yang terlibat yaitu pemilik proyek maupun kontraktor. Untuk meminimumkan ketidakpastian ini, kontraktor harus menyeleksi proyek secara cermat dan menghindar dari kerja sama dalam bidang, yang kontraktor belum memiliki pengalaman yang cukup. Salah satu

faktor yang mengakibatkan adanya risiko finansial adalah estimasi biaya yang dibuat tanpa perencanaan yang baik.

Kegagalan finansial perusahaan, apakah owner, kontraktor maupun subkontraktor dapat menimbulkan masalah finansial yang serius bagi kontraktor utama. Owner harus meninjau secara cermat kontraktor utama yang akan diberi tanggung jawab untuk menangani proyek. Disamping itu kontraktor utama harus juga dengan cermat meninjau kualifikasi subkontraktor yang akan dilibatkan dalam pelaksanaan proyek. Hal ini dikarenakan kegagalan salah satu pihak menjalankan kewajibannya atau kegagalan membayar tagihan terhadap pihak lain, secara substansial dapat mengakibatkan keterlambatan pelaksanaan proyek sehingga biaya pelaksanaan proyek bisa menjadi lebih tinggi.

Penanganan terhadap uncertain events yang terdapat dalam kategori ini dapat disajikan pada Tabel V

Tabel V.7 Penanganan risiko kenaikan biaya pelaksanaan akibat uncertain events yang bersumber dari Kondisi Finansial Perusahaan (KK-7)

KK-7 Uncertain events yang berkaitan dengan Kondisi Finansial Perusahaan Tim yang Terlibat

Bentuk Penanganan

Acuan / Penjelasan K39 Kesalahan estimasi Biaya kontinjensi

Kontraktor K40 Kehilangan / pencurian di lingkungan proyek Biaya kontinjensi

Kontraktor FIDIC 20:2 K41 Membuat fasilitas tambahan dan jalan Biaya kontinjensi FIDIC 42:3

c. Proses Administrasi Proyek (KK-8)

Ketidakpastian proses administrasi proyek merupakan tangung jawab masing-masing pihak. Untuk uncertain events yang tercakup dalam kategori ini, metoda penanganan yang disaranan adalah mengurangi ketidakpastian melalui perencanaan yang baik.

Uncertain events dalam kategori ini menggambarkan kelalaian pihak-pihak yang berkepentingan dalam menjalankan kewajibannya. Perlu disadari bahwa setiapketerlambatan walaupun hanya sebentar dalam memenuhi suatu tanggal target tertentu akan dapat mengakibatkan keterlambatan penyelesaian pekerjaan .

Penanganan terhadap uncertain events dalam kategori ini dapat dijelaskan dalam Tabel V.8

Tabel V.8 Penanganan risiko kenaikan biaya pelaksanaan akibat uncertain events yang bersumber dari Proses Administrasi Proyek

KK-8 Uncertain events yang berkaitan dengan Proses Administrasi Proyek

Bentuk Penanganan

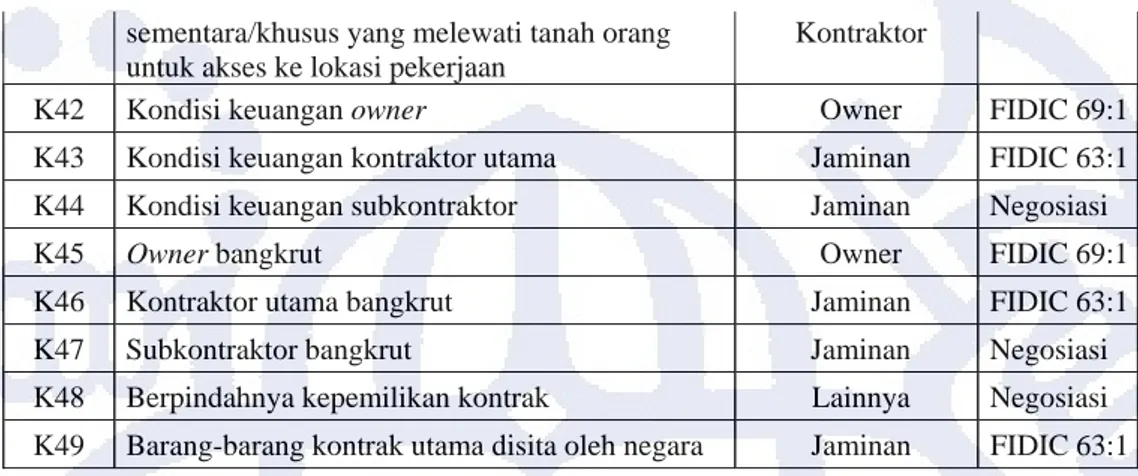

Acuan / Penjelas K50 Keterlambatan owner membayar kontraktor utama Owner FIDIC 60:10 K51 Owner tidak/gagal membayar kontraktor utama Owner FIDIC 69:1

sementara/khusus yang melewati tanah orang untuk akses ke lokasi pekerjaan

Kontraktor

K42 Kondisi keuangan owner Owner FIDIC 69:1 K43 Kondisi keuangan kontraktor utama Jaminan FIDIC 63:1

K44 Kondisi keuangan subkontraktor Jaminan Negosiasi

K45 Owner bangkrut Owner FIDIC 69:1

K46 Kontraktor utama bangkrut Jaminan FIDIC 63:1 K47 Subkontraktor bangkrut Jaminan Negosiasi K48 Berpindahnya kepemilikan kontrak Lainnya Negosiasi K49 Barang-barang kontrak utama disita oleh negara Jaminan FIDIC 63:1

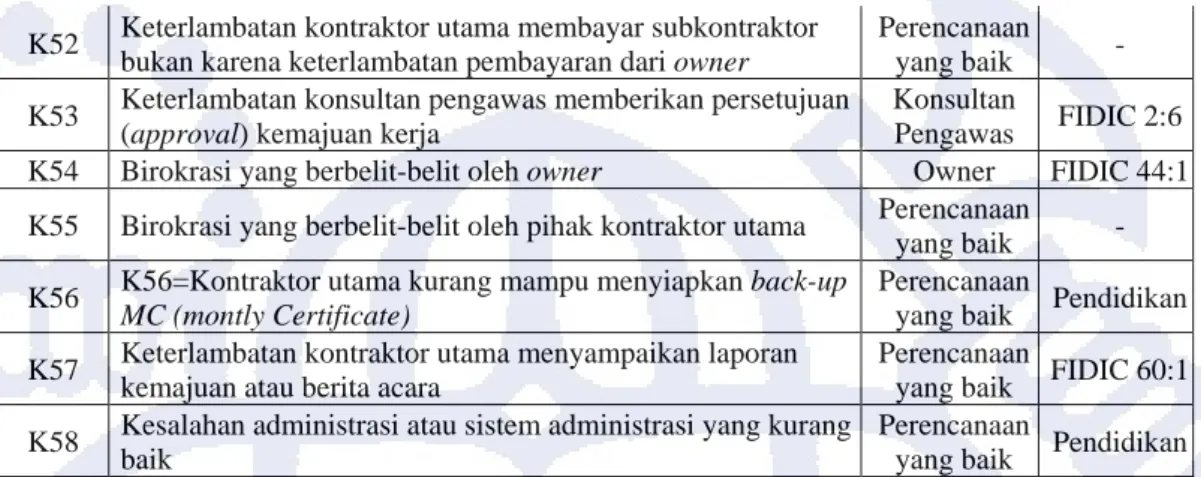

K52 Keterlambatan kontraktor utama membayar subkontraktor bukan karena keterlambatan pembayaran dari owner

Perencanaan yang baik - K53 Keterlambatan konsultan pengawas memberikan persetujuan

(approval) kemajuan kerja

Konsultan

Pengawas FIDIC 2:6

K54 Birokrasi yang berbelit-belit oleh owner Owner FIDIC 44:1 K55 Birokrasi yang berbelit-belit oleh pihak kontraktor utama Perencanaan

yang baik - K56 K56=Kontraktor utama kurang mampu menyiapkan back-up

MC (montly Certificate)

Perencanaan

yang baik Pendidikan K57 Keterlambatan kontraktor utama menyampaikan laporan

kemajuan atau berita acara

Perencanaan

yang baik FIDIC 60:1 K58 Kesalahan administrasi atau sistem administrasi yang kurang

baik

Perencanaan

yang baik Pendidikan

d. Kemampuan Manajerial (KK-9)

Rendahnya kemampuan manajerial dari pemilik proyek , kontraktor utama maupun subkontraktor dapat menimbulkan peristiwa yang dapat mengakibatkan kegagalan dalam pelaksanaan, rentan terhadap kecelakaan maupun terjadi ketidaknyamanan dalam bekerja. Hal ini disebabkan oleh keamanan dalam lingkungan proyek yang tidak tertata dengan baik.

Penanganan terhadap risiko-risiko yang terdapat dalam kategori ini dapat dijelaskan dalam Tabel V.9

Tabel V.9 Penanganan risiko kenaikan biaya pelaksanaan akibat uncertain events yang bersumber dari Kemampuan Manajerial (KK-9)

KK-9 Uncertain eventsyang berkaitan dengan Kemampuan Manajerial Bentuk Penanganan

Acuan / Penjelas K59 Buruknya reputasi dan kemampuan kontraktor utama Jaminan - K60 Kurangnya pengalaman kontraktor melaksanakan pekerjaan Kontraktor

Spesialis FIDIC 31:1 K61 Kurangnya penguasaan terhadap dokumen kontrak Koordinasi

K62 Kurangnya kemampuan pengelola keuangan Perencanaan yang baik

Pendidikan/ Pelatihan K63 Metoda pelaksanaan yang digunakan kurang tepat

Biaya kontinjensi

Kontraktor

FIDIC 8:2

K64 Kurangnya penguasaan terhadap teknologi pelaksaan

Biaya kontinjensi

Kontraktor

FIDIC 8:2

K65

Gagal melakukan koordinasi antar tenaga kerja sehingga menyebabkan ketidaktepatan,ketidakstabilan,ketidaklancaran seluruh opersi lapangan dan metode konstruksi

Biaya kontinjensi

Kontraktor

-

K66 Kegagalan kontraktor utama dalam pengawasan pelaksaan pekerjaan subkontraktor Biaya kontinjensi Kontraktor - K67

Pelaksaan perubahan pekerjaan subkontraktor tidak sesuai dengan keinginan owner karena kesalahan instruksi kontraktor utama Biaya kontinjensi Kontraktor FIDIC 4:1,13:1 K68 Buruknya reputasi dan kemampuan manajerial subkontraktor Jaminan - K69 Keterlambatan subkontraktor akibat keterlambatan pekerjaan

sebelumnya yang mempengaruhi

Biaya kontinjensi

Kontraktor

FIDIC 47:1

K70 Keterlambatan pengadaan material dan peralatan

Biaya kontinjensi

Kontraktor

-

K71 Waktu pelaksanaan tidak sesuai penjadwalan

Biaya kontinjensi

Kontraktor

Pelatihan

K72 Data dan peristiwa selama pelaksanaan proyek tidak terdokumentasi

Biaya kontinjensi

Kontraktor

-

e. Keselamatan dan Keamanan di Lokasi Proyek (KK-10) Kecelakaan-kecelakaan yang terjadi di lokasi dapat berupa cidera pribadi para

karyawan, tenaga kerja atau lainnya. Kecelakaan-kecelakaan tersebut dapat berasal dari berbagai sumber, misalnya tindakan atau kelalaian dari kontraktor, atau penggunaan metoda-metoda keselamatan yang kurang tepat(tidak layak) selama berlangsungnya konstruksi. Sedangkan kebakaran mudah terjadi pada daerah-daerah penyimpanan material yang mudah terbakar atau daerah pabrikasi.

Penanganan terhadap uncertain events yang terdapat dalam kategori ini dapat disajikan pada Tabel V.10

Tabel V.10 Penanganan risiko kenaikan biaya pelaksanaan akibat uncertain events yang bersumber dari Keselamatan dan Keamanan di Lokasi Proyek

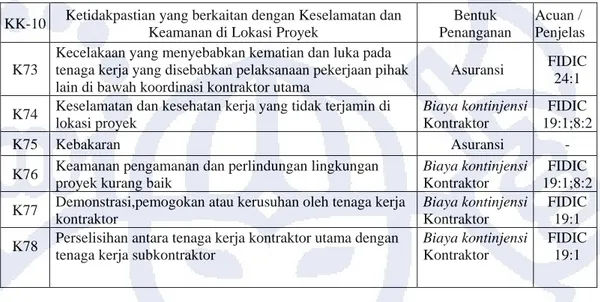

KK-10 Ketidakpastian yang berkaitan dengan Keselamatan dan Keamanan di Lokasi Proyek

Bentuk Penanganan

Acuan / Penjelas K73

Kecelakaan yang menyebabkan kematian dan luka pada tenaga kerja yang disebabkan pelaksanaan pekerjaan pihak lain di bawah koordinasi kontraktor utama

Asuransi FIDIC 24:1 K74 Keselamatan dan kesehatan kerja yang tidak terjamin di

lokasi proyek Biaya kontinjensi Kontraktor FIDIC 19:1;8:2 K75 Kebakaran Asuransi -

K76 Keamanan pengamanan dan perlindungan lingkungan proyek kurang baik

Biaya kontinjensi Kontraktor

FIDIC 19:1;8:2 K77 Demonstrasi,pemogokan atau kerusuhan oleh tenaga kerja

kontraktor

Biaya kontinjensi Kontraktor

FIDIC 19:1 K78 Perselisihan antara tenaga kerja kontraktor utama dengan

tenaga kerja subkontraktor

Biaya kontinjensi Kontraktor

FIDIC 19:1

f. Kegiatan Pelaksanaan Konstruksi (KK-11)

Uncertain events yang berkaitan dengan pelaksanaan konstruksi pada umumnya adalah uncertain events yang bersifat spekulatif dan berkaitan dengan untung atau rugi. Strategi yang dapat direkomendasikan untuk menangani uncertain events ini adalah menanggung risiko, mengurangi kerugian, kontrak ataupun asuransi. Pada umumnya kontraktor bertanggung jawab terhadap sebagian besar uncertain events yang berkaitan dengan kegiatan pelaksanaan proyek.

Selain yang telah diatur dalam kontrak mengenai tanggung jawab terhadap risiko pelaksanaan konstruksi, langkah-langkah untuk mengurangi ketidakpastian adalah perbaikan dan perencanaan yang baik serta peningkatan dalam sistem kontrol.

Biaya kontinjensi dialokasikan untuk risiko-risiko yang berkaitan dengan kondisi-kondisi produktifitas, kualitas dan masalah-masalah keterlambatan.Kondisi-kondisi ini dapat diramalkan, sehingga dapat diantisipasi Penanganan terhadap risiko-risiko yang terdapat dalam kategori ini dapat dijelaskan dalam Tabel V.11

Tabel V.11 Penanganan risiko kenaikan biaya pelaksanaan akibat uncertain events yang bersumber dari Kegiatan Pelaksanaan Konstruksi (KK-11)

KK-11 Ketidakpastian yang berkaitan dengan Kegiatan

Pelaksanaan Konstruksi Bentuk Penanganan

Acuan / Penjelasan K79 Material dan peralatan tertentu untuk pekerjaan,

pilihan proyek tidak tersedia

Klausa dalam

V.3 Uncertain events yang mengakibatkan risiko kenaikan biaya pelaksanaan konstruksi yang akan dikelola dengan Biaya kontinjensi

Untuk tujuan penelitian ini, maka beberapa strategi penanganan risiko telah dikemukakan untuk mendapatkan risiko kenaikan biaya pelaksanaan konstruksi yang layak dikelola dengan biaya kontinjensi. Menanggung Risiko/Risk Retention(RR) dan Pembagian Risiko/Risk Sharing(RS) adalah strategi penanganan uncertain events pelaksanaan proyek konstruksi yang akan dikelola

K80 Penyediaan material dan pekerjaan yang tidak standar oleh kontraktor/subkontraktor

Biaya kontinjensi Kontraktor

Kontrak umum K81 Keterlambatan pekerjaan karena adanya fosil atau

barang berharga dan antik di lokasi pekerjaan Owner

FIDIC 12:2;27:1 K82 Keterlambatan akibat kelalaian owner dalam

perizinan dan pembiayaannya Owner FIDIC 44:1 d K83 Pekerjaan kontraktor/subkontraktor tidak diterima

oleh pemilik proyek

Biaya kontinjensi

Kontraktor FIDIC 13:1 K84 Hambatan pekerjaan akibat utilitas yang tidak

terdeteksi sebelumnya Owner

FIDIC 12:2;27:1 K85 Kesalahan pekerjaan yang dikerjakan pada malam

hari

Biaya kontinjensi

Kontraktor FIDIC 13:1 K86 Tidak tersedianya tenaga kerja terampil di tempat

pelaksaaan proyek

Biaya kontinjensi Kontraktor

Kontrak umum K87 Penundaan (suspension) pekerjaan

kontraktor/subkontraktor oleh pengawas/owner Owner

FIDIC 40:1, 27:1;29 K88 Penundaan (suspension) pekerjaan

kontraktor/subkontraktor oleh kontraktor utama Kontraktor

Kontrak umum K89 Kerusakan (defektif) dari material atau pekerjaan Biaya kontinjensi

Kontraktor FIDIC 20:2 K90 Kehilangan atau kerugian atas kerusakan harta

benda milik owner orang lain akibat pekerjaan

Biaya kontinjensi

Kontraktor FIDIC 30 K91 Kerusakan pada fasilitas umum karena pekerjaan

kontraktor/subkontraktor

Biaya kontinjensi

Kontraktor FIDIC 30 K92 Pemutusan sepihak kontraktor utama dengan

subkontraktor Kontraktor Kontrak K93

Kegagalan (breach) kontaktor utama dalam kontraktor utama akibat kegagalan/kesalahan subkontraktor

Kontrak FIDIC 39:2, 4:1 K94

Menghancurkan,membongkar atau memindahkan material atau pekerjaan-pekerjaan subkontraktor tanpa seizin kontraktor utama

Subkontrak Kontrak K95 Perpanjangan waktu untuk penyelesaian pekerjaan

akibat banyaknya atau sifat dari pekerjaan tambahan Owner FIDIC 44:1a K96

Keterlambatan pekerjaan karena kesalahan setting out (posisi,level,dimensi) dari survey mark yang diinformasikan konsultan

Owner Konsultan FIDI 17:1 K97 Kerusakan atau cacat alat Biaya kontinjensi

Kontraktor FIDIC 20:2 K98 Kegagalan pengawas mengidentifikasi cacat

struktural

Konsultan

dengan biaya kontinjensi oleh kontraktor dan umumnya uncertain events ini dapat dikontrol. Uncertain events yang ditanggung (RR) dapat diminimalisir dengan perencanaan yang lebih baik dan matang, pendidikan/pelatihan dan pengendalian yang terus-menerus selama siklus proyek. Tabel berikut memperlihatkan uncertain events yang mengakibatkan risiko kenaikan biaya pelaksanaan konstruksi dan akan dikelola dengan biaya kontinjensi.

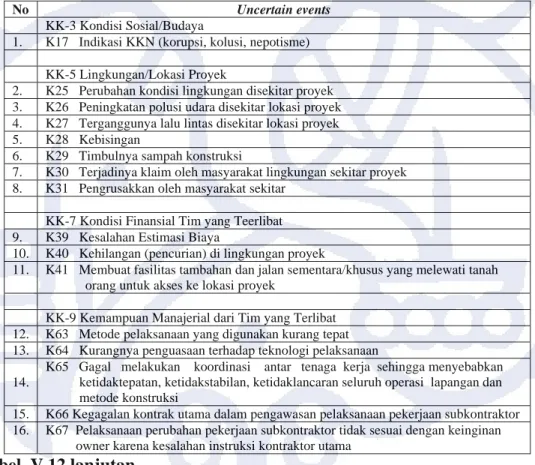

Tabel V.12 Uncertain events yang menimbulkan risiko kenaikan biaya pelaksanaan konstruksi yang menjadi tanggung jawab kontraktor dan akan dikelola dengan biaya kontinjensi

No Uncertain events

KK-3 Kondisi Sosial/Budaya

1. K17 Indikasi KKN (korupsi, kolusi, nepotisme) KK-5 Lingkungan/Lokasi Proyek

2. K25 Perubahan kondisi lingkungan disekitar proyek 3. K26 Peningkatan polusi udara disekitar lokasi proyek 4. K27 Terganggunya lalu lintas disekitar lokasi proyek 5. K28 Kebisingan

6. K29 Timbulnya sampah konstruksi

7. K30 Terjadinya klaim oleh masyarakat lingkungan sekitar proyek 8. K31 Pengrusakkan oleh masyarakat sekitar

KK-7 Kondisi Finansial Tim yang Teerlibat 9. K39 Kesalahan Estimasi Biaya

10. K40 Kehilangan (pencurian) di lingkungan proyek

11. K41 Membuat fasilitas tambahan dan jalan sementara/khusus yang melewati tanah orang untuk akses ke lokasi proyek

KK-9 Kemampuan Manajerial dari Tim yang Terlibat 12. K63 Metode pelaksanaan yang digunakan kurang tepat 13. K64 Kurangnya penguasaan terhadap teknologi pelaksanaan 14.

K65 Gagal melakukan koordinasi antar tenaga kerja sehingga menyebabkan ketidaktepatan, ketidakstabilan, ketidaklancaran seluruh operasi lapangan dan metode konstruksi

15. K66 Kegagalan kontrak utama dalam pengawasan pelaksanaan pekerjaan subkontraktor 16. K67 Pelaksanaan perubahan pekerjaan subkontraktor tidak sesuai dengan keinginan

owner karena kesalahan instruksi kontraktor utama

Tabel V.12 lanjutan………..

No Variabel Risiko

17. R69 Keterlambatan subkontraktor akibat keterlambatan pekerjaan sebelumnya yang mempengaruhi

18. R70 Keterlambatan pengadaan material dan peralatan 19. R71 Waktu pelaksanaan tidak sesuai penjadwalan

20. R72 Data dan peristiwa selama pelaksanaan proyek tidak terdokumentasi KR-10 Keselamatan dan Keamanaan di Lokasi Proyek

21. R74 Keselamatan dan kesehatan kerja yang tidak terjamin dialokasi proyek 22. R76 Keamanan pengamanan dan perlindungan lingkungan proyek kurang baik 23. R77 Demonstrasi, pemogokan atau kerusuhan oleh tenaga kerja kontraktor

24. R78 Perselisihan antara tenaga kerja kontraktor utama dengan tenaga kerja subkontraktor

KK-11 Kegiatan Pelaksanaan Konstruksi

25. R80 Penyediaan material dan pekerja yang tidak standard oleh kontraktor/ subkontraktor

26. R83 Pekerjaan kontraktor/subkontraktor tidak diterima oleh pemilik proyek 27. R85 Kesalahan pekerjaan yang dikerjakan pada malam hari

28. R86 Sulitnya ketersediaan resources (SDM)

29. R89 Kerusakan/cacat (defective) material atau pekerjaan

30. R90 Kehilangan atau kerugian atas atau kerusakan harta benda milik owner atau orang lain akibat pekerjaan

31. R91 Kerusakan pada fasilitas umum karena pekerjaan kontraktor/subkontraktor 32. R97 Kerusakan atau cacat alat

Perlu dipahami bahwa dalam manajemen risiko, pemilihan strategi – strategi penanganan risiko, harus sesuai dengan kebutuhan-kebutuhan proyek yang spesifik, lingkungan proyek dan pihak – pihak yang terlibat dalam pelaksanaan proyek