UNIVERSITAS GADJAH MADA

FAKULTAS PETERNAKAN/ILMU DAN

INDUSTRI PETERNAKAN

Jl. Fauna 3 Karangmalang, Kampus UGM

Yogyakarta-55281

Buku 2: BAHAN AJAR

(Rencana Kegiatan Pembelajaran Mingguan)

<Modul Pembelajaran Pertemuan ke 11>

MANAJEMEN AGROBISNIS

Semester IV/3 SKS/PTE 2102

Oleh

Dr Tri Anggraeni Kusumastuti,S.P.,M.P.

Prof Dr Ir Sudi Nurtini,SU

Dr. Ir. Rini Widiati,MS

Dr Ir Suci Paramitasari Syahlani,MM

Mujtahiddah Anggriani U.M., SPt,MP,PhD

Pertemuan ke 11

MANAJEMEN KEUANGAN : ANALISIS RASIO KEUANGAN

A.RPKM Minggu Kesebelas Pe rt em u an k e Tujuan Ajar/ Keluaran/ Indikator Topik (pokok, subpokok bahasan, alokasi waktu) Media Ajar1 Metode Evaluasi dan Penilaian2 Metode Ajar (STAR)3 Aktivitas Mahasiswa Aktivitas Dosen/ Nama Pengajar Sumber Ajar T ek s Pr ese n tasi G am b ar A u d io /V id eo S oal -t u gas We b 4 11 Mampu menginterpretasika n dan mengukur rasio keuangan serta analisis pengembalian atas modal dalam rangka efisiensi kinerja keuangan suatu industri peternakan.

(1) Macam dan guna analisis rasio keuangan (2) Tolok ukur produktivitas Waktu: 1x pertemuan @100 menit v v v - v - Latihan PAP (soal hitungan) Collaborativ e Learning (ceramah dosen dengan alat bantu notebook dan LCD) dilanjutkan pembahasa n soal dari dosen , dan didiskusikan secara kelompok (1) Baca bahan ajar sebelum kuliah, (2) Unduh bahan ajar setelah kuliah, Memandu diskusi dan menjelaskan di depan kelas. Pengajar: Sudi Nurtini Pustaka buku: 6,26

B.Bahan Ajar Minggu Kesebelas PENDAHULUAN

1.1. Deskripsi Singkat

Minggu kesebelas perkuliahan menjelaskan tentang berbagai jenis rasio keuangan dan penggunaannya nilai dan penggunaan analisis ROI (Return-On-Investment) atau pengembalian atas modal.

1.2. Manfaat Pembelajaran

Berbagai jenis rasio keuangan dan penggunaannya dalam proses pengambilan keputusan serta nilai dan penggunaan analisis ROI sangat bermanfaat bagi mahasiswa untuk menjelaskan mengetahui pentingnya peran analisis dan rasio keuangan sebagai alat ukur kinerja dalam manajemen keuangan

1.3. Learning Outcome

Mahasiswa diharapkan mampu menginterpretasikan dan mengukur rasio keuangan serta analisis pengembalian atas modal dalam rangka efisiensi kinerja keuangan suatu industri peternakan.

PENYAJIAN

1.1.Materi Pembelajaran

Dalam manajemen keuangan bisnis, pada umumnya analisis rasio digunakan untuk mengatasi kelemahan analisis yang hanya didasarkan pada perbedaan nilai uang saja, yang kadang-kadang membingungkan dan bahkan menyesatkan (Downey and Erickson, 1987).

Sebagai contoh,

Perusahaan A Perusahaan B Aktiva lancar (Rp) 2.000.000.000,00 10.000.000.000,00 Kewajiban lancar(Rp) 1.000.000.000,00 9.000.000.000,00 Kelebihan aktiva lancar(Rp) 1.000.000.000,00 1.000.000.000,00

Kedua perusahaan tersebut mempunyai margin yang sama berupa aktiva lancar atas kewajiban lancar. Tetapi perusahaan A lebih sehat dari pada perusahaan B, dalam kasus ini dilihat dari rasio aktiva lancar terhadap kewajiban lancar akan menggambarkan situasi dengan lebih tepat. Analisis rasio adalah sangat sederhana namun memberikan manfaat yang sangat berguna bagi para manajer. Para manajer dapat mengembangkan analisis keuangan dengan indikator yang diperlukan sesuai dengan kebijakan-kebijakan, program – program perusahaan untuk mencapai tujuan. Dalam hal ini tidak mesti semua rasio digunakan karena diantara agribisnis terdapat perbedaan ukuran dan jenis yang sangat besar serta perbedaan program/kebijakan.

Meskipun demikian, analisis rasio keuangan berguna untuk mengukur prestasi perusahaan secara mudah, karena:

- mudah dihitung, - mudah dibandingkan, - mudah dimengerti dan

memudahkan dalam mengkomunikasikan posisi keuangan perusahaan kepada pihak-pihak lain yang berkepentingan selain manajemen.

Tujuan rasio keuangan

Pertimbangan bagi bank dalam pemberian kredit sehingga bank menekankan pada rasio likuiditas (analisis jangka pendek) dan rasio solvabilitas (hutang jangka panjang).

Bagi bank, debitur dalam jangka pendek dianggap bisa melunasi hutangnya jika nilai likuiditasnya tinggi, sedangkan untuk hutang jangka panjang lebih ditekankan pada nisbah solvabilitas.

Macam-macam rasio dari sudut pandang manajemen (Downey dkk, 1987) 1. Profitabilitas

menggambarkan kemampuan perusahaan untuk menghasilkan laba dengan cara membandingkan laba dengan penjualan dan modal sendiri dan total aset.

a. Gross profit marjin (rasio marjin kotor) . Semakin tinggi maka semakin bagus penjualan – harga pokok penjualan x 100% (R/L ; a : b)

penjualan

b. Net profit marjin (rasio pendapatan terhadap penjualan)

pendapatan (marjin kotor - total biaya) x 100% (R/L ; r : a) penjualan

3. Rate of return on net worth (rasio laba terhadap modal ekuitas) (R/L ; w: qq)

laba x 100% kekayaan bersih (equity/modal sendiri)

4. Operating Profit Ratio ( rasio laba terhadap penjualan) (R/L ; w : a)

laba bersih (laba sesudah dikurangi bunga + pajak) x 100% penjualan

Tabel 11.1. Contoh Perhitungan Rugi Laba (R/L)

Hilltop Feltilizer, Inc. Perhintungan rugi-laba Tahun yang berakhir pada 31 Desember 1984

(a) Penjualan $ 1.000.000

(b) Harga pokok penjualan 750.000

(c) Marjin kotor 250.000

(d) Beban operasi

(e) Gaji dan upah, termasuk tunjangan 75.000

(f) Pajak local, perizinan 5.000

(g) Asuransi 6.000

(h) Penyusutan 20.000

(i) Sewa dan “lease” 7.000

(j) Iklan dan promosi 5.000

(k) Beban kantor 2.000

(l) Utilitas (air, listrik) 3.000

(m) Pemeliharaan dan perbaikan 17.000

(n) Piutang yang tidak tertagih 2.000

(o) Perbekalan (perlengkapan) 4.000

(p) Lain – lain 4.000

(q) Jumlah biaya operasi 150.000

(r) Laba operasi bersih 100.000

(s) Beban bunga 15.000

(t) Pendapatan di luar operasi 5.000

(u) Laba bersih sebelum pajak 90.000

(v) Pajak penghasilan 40.000

2. Likuiditas yaitu kemampuan perusahaan untuk melunasi hutang jangka pendek. Semakin tinggi CR berarti perusahan semakin liquid atau mampu memenuhi kewajiban finansial yang harus segera dilunasi.

a. Rasio lancar (current ratio)

jumlah aktiva lancar x 100% (neraca ; h :gg) jumlah kewajiban lancar

b. Rasio cepat (quick ratio)

jumlah kas + piutang usaha x 100% % (neraca; c + d : gg) kewajiban lancar

c. Ratio tunai (cash ratio)

kas x 100% hutang lancar

Cara mempertinggi Current Ratio :

1. Menambah aktiva lancar , dengan cara : a) menjual aktiva tetap , b) menambah hutang jangka panjang, atau c) menambah modal sendiri

2. Mengurangi hutang lancer, dengan cara : a) menjual sebagian aktiva tetap, b) menambah hutang jangka panjang, atau c) menambah modal sendiri

3. Mengurangi aktiva lancar dan hutang lancar secara bersamaan. Caranya antara lain dengan cara melunasi hutang lancar dengan menggunakan uang kas (jika ada).

Tabel 11.2. Contoh laporan neraca keuangan

Hilltop Feltilizer, Inc. Neraca 31 Desember 1984 (a) Aktiva (asset)

(b) Aktiva lancar :

(c) Kas $ 50.000

(d) Piutang usaha 150.000

(e) Persediaan 80.000

(f) Beban yang dibayar di muka 10.000

(g) Lain – lain 10.000

(h) Jumlah aktiva lancar 300.000

(i) Aktiva tetap

(j) Tanah $ 20.000

(k) Bangunan 100.000

(l) Kurangi: Akumulasi penyusutan 50.000

(m) 70.000

(n) Peralatan 250.000

(o) Kurangi: Akumulasi penyusutan 130.000

(p) 120.000

(q) Jumlah aktiva tetap 190.000

(r) Aktiva lain - lain 10.000

(s) Jumlah aktiva $ 500.000

(aa) Kewajiban

(bb) Kewajiban lancar :

(cc) Hutang usaha 43.000

(dd) Wesel bayar 100.000

(ee) Hutang pajak 5.000

(ff) Hutang gaji 2.000

(gg) Jumlah kewajiban lancar 150.000

(hh) Kewajiban jangka panjang

(ii) Hipotek 40.000

(jj) Lain – lain 10.000

(kk) Jumlah kewajiban jangka panjang 50.000

(ll) Jumlah kewajiban 200.000

(mm) Kekayaan bersih

(nn) Penanaman modal pemilik

(oo) Saham biasa 200.000

(pp) Laba yang ditahan 100.000

(qq) Jumlah kekayaan bersih 300.000

(rr) Jumlah kewajiban dan kekayaan bersih $ 500.000

3. Solvabilitas (laverage ratio)

Kemampuan perusahaan dalam melunasi semua hutangnya baik hutang jangka pendek maupun hutang jangka panjang (total hutang).

Perusahaan dikatakan solvabel jika mempunyai aktiva yang cukup untuk membayar semua hutang-hutangnya, namun demikian belum tentu bahwa perusahaan itu likuid. Misalnya diketahui solvabilitas 60% artinya setiap Rp 60 hutang dijamin oleh Rp 100 modal sendiri.

Ada 4 macam keadaan :

1. Likuid tetapi tidak solvabel 2. Likuid dan solvabel

3. Tidak liquid tapi solvabel 4. Tidak likuid dan tidak solvabel.

Laverage factor (total debt to total assets)

Jumlah kewajiban

Laverage factor = x 100% (neraca ; ll : qq)

Jumlah kekayaan bersih

Laverage factor 0% berarti tidak ada hutang, semua aktiva perusahaan

berasal dari modal sendiri.

Laverage factor 50% berarti 50% dari aktiva perusahaan berasal dari hutang.

Laverage factor 100% berarti seluruh aktiva perusahaan berasal dari hutang

Laverage Ratio

Total debt to equity ratio (memperhitungkan jumlah aktiva bersih perusahaan)

Kekayaan bersih x 100% (neraca ; qq : ( h-gg) + (q-kk) ) Jumlah aktiva bersih

Longterm debt to equity ratio (memperhitungkan kekayaan bersih pemilik pada jangka panjang) Total hutang jangka panjang x 100% (neraca : kk dan qq)

Untuk meningkatkan solvabilitas bisa ditempuh dengan cara :

1. Menambah aktiva tanpa menambah hutang, atau menambah aktiva relatif lebih besar daripada tambahan hutangnya.

2. Mengurangi hutang tanpa mengurangi aktiva atau mengurangi hutang relatif lebih besar daripada berkurangnya aktiva.

4. Efisiensi, berhubungan dengan tingkat efisiensi atau kinerja perusahaan a. Rasio perputaran (turnover ratio)

menentukan intensitas penggunaan aktiva dengan melihat berapa kali aktiva berputar dalam 1 periode.

jumlah penjualan

perputaran aktiva = (R/L a : neraca s) jumlah aktiva

Semakin cepat perputaran dalam 1 tahun maka semakin baik. Semakin besar penjualan dengan jumlah aktiva yang sama berarti semakin besar tingkat pengembalian atas investasi.

Cara peningkatan volume penjualan : Menggunakan aktiva secara lebih efektif Menaikkan harga

Mengurangi jumlah aktiva yang tidak digunakan secara efektif. Mengurangi piutang usaha

Memilih alternatif yang lebih baik untuk menggunakan uang kas yang tersedia. b. Perputaran Persediaan

penjualan

tingkat perputaran persediaan = (R/L a, neraca e) persediaan akhir

Tingkat perputaran menunjukkan sampai dimana keberhasilan pengeluaran modal kerja. Bila modal terikat dalam bentuk persediaan :

2. Dapat memperbesar beban bunga atas inveatsi dalam bentuk persediaan jika digunakan pembiayaan jangka pendek pada suku bunga yang tinggi.

Tingkat perputaran yang terlalu tinggi dapat menunjukkan peluang penjualan yang hilang diakibatkan oleh persediaan yang usang atau tidak mampu memenuhi persyaratan penyerahan. Laba dapat diperbesar dengan cara potongan harga lebih tinggi daripada suku bunga. Bisnis dengan perputaran yang rendah akan mempunyai marjin yang tinggi.

c. Rasio piutang usaha , menunjukkan jangka waktu (periode) rata-rata untuk menagih piutang usaha.

piutang usaha

Rasio = x 360 hari (neraca d : R/L a) penjualan

= jumlah beberapa hari yang ada dalam bentuk piutang usaha beberapa hari perlu untuk menagih hutang usaha

Semakin panjang periode penagihan maka laba turun (semakin bertambah biaya penagiahan, bunga atas dana yang tertanam dalam piutang, dan piutang yang tidak tertagih).

Periode penagihan terlalu singkat maka kebijakan kredit terlalu ketat sehingga penjualan berkurang. Periode penagihan tidak boleh lebih panjang dari satu sepertiga kali periode pembayaran (jatuh tempo) yang sudah ditetapkan.

d.Rasio Efisiensi Upah , bertujuan untuk memantau biaya pekerja

biaya tenaga kerja

rasio = = persentase biaya (R/L ; e : a) jumlah penjualan

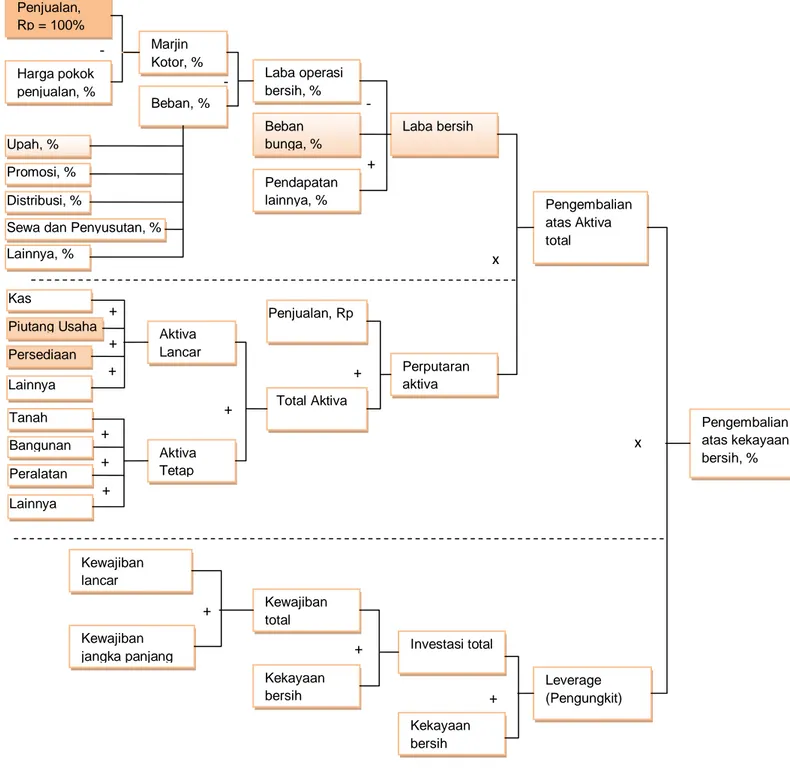

Tolok ukur produktivitas perusahaan Ditunjukkan oleh 3 tolok ukur yaitu :

- Laba atas penjualan (laba bersih dibagi dengan penjualan) - Pengembalian atas aktiva (total penjualan dibagi total aktiva)

- Leverage atau pengungkit (aktiva total dibagi dengan kekayaan bersih)

Kombinasi dari ketiga faktor atau tolok ukur ini menjadi 1 rasio yang disebut ROI (Return on

Investment) atau kemampuan untuk menghasilkan laba.

ROI = (total aktiva atau Hasil Penjualan / Total Biaya Produksi) x 100%

Semakin besar volume penjualan pada jumlah aktiva tertentu maka ROI perusahaan semakin tinggi. ROI diukur dalam bentuk pengembalian atas kekayaan bersih atau modal ekuitas (return

on net worth atau RONW).

Beban, % Penjualan, Rp = 100% Harga pokok penjualan, % Marjin Kotor, % Upah, % Promosi, % Distribusi, %

Sewa dan Penyusutan, % Lainnya, % Laba operasi bersih, % Beban bunga, % Pendapatan lainnya, % Laba bersih Perputaran aktiva Pengembalian atas Aktiva total Pengembalian atas kekayaan bersih, % Leverage (Pengungkit) Kas Piutang Usaha Persediaan Lainnya Tanah Bangunan Peralatan Lainnya Aktiva Lancar Aktiva Tetap Penjualan, Rp Total Aktiva Investasi total Kekayaan bersih Kewajiban total Kekayaan bersih Kewajiban lancar Kewajiban jangka panjang - - - + x x + + + + + + + + + + +

1.2. Rangkuman

1. Analisis rasio sangat berguna bagi para manajer untuk mengembangkan analisis keuangan dengan indikator yang diperlukan sesuai dengan kebijakan-kebijakan , program-program perusahaan untuk mencapai tujuan.

2. Analisis rasio profitabilitas , menggambarkan kemampuan perusahaan untuk menghasilkan laba dengan cara membandingkan laba dengan penjualan dan modal sendiri dan total aset. Rasio ini bisa diukur dengan menggunakan Gross profit marjin (rasio marjin kotor) , Net

profit marjin (rasio pendapatan terhadap penjualan), Rate of return on net worth (rasio laba

terhadap modal ekuitas, dan Operating Profit Ratio ( rasio laba terhadap penjualan

3 . Likuiditas yaitu kemampuan perusahaan untuk melunasi hutang jangka pendek. Pengukuran rasio ini dapat diukur dengan pendekatan rasio lancar (current ratio) , Rasio cepat (quick

ratio) atau Ratio tunai (cash ratio)

4. Solvabilitas (laverage ratio) yaitu kemampuan perusahaan dalam melunasi semua hutangnya baik hutang jangka pendek maupun hutang jangka panjang (total hutang). Pengukuran rasio ini dapat diukur dengan pendekatan Laverage factor (total debt to total assets) , Total debt to

equity ratio (memperhitungkan jumlah aktiva bersih perusahaan) , Longterm debt to equity

ratio (memperhitungkan kekayaan bersih pemilik pada jangka panjang)

5. Efisiensi berhubungan dengan tingkat efisiensi atau kinerja perusahaan. Pengukuran rasio ini dapat diukur dengan pendekatan Rasio perputaran (turnover ratio) , Perputaran Persediaan , Rasio piutang usaha , dan Rasio Efisiensi Upah .

6. Tolok ukur produktivitas perusahaan ditunjukkan oleh laba atas penjualan (laba bersih dibagi dengan penjualan) , pengembalian atas aktiva (total penjualan dibagi total aktiva), dan leverage atau pengungkit (aktiva total dibagi dengan kekayaan bersih). Kombinasi dari ketiga faktor atau tolok ukur ini menjadi 1 rasio yang disebut ROI (Return on Investment) atau kemampuan untuk menghasilkan laba.

1.3.Bahan, Sumber Informasi dan Referensi

Downey, D and S. P. Erickson. 1987. Agribusiness Management. 2nd Edition, McGraw-Hill 297 Book Co. Inc. New York.

Widiati R dan TA Kusumastuti. 2013. Manajemen Agribisnis : Aplikasi pada Industri Peternakan. Cetakan I. Penerbit Citra Gama Sakti. Yogyakarta

PENUTUP

Test Formatif berbentuk latihan

Evaluasi penilaian

Dilakukan dengan PAP (Penilaian Acuan Patokan) karena hasil akhir perhitungan nilainya sudah pasti.