Penyusunan laporan keuangan berdasarkan Standar Akuntasni Keuangan Entitas, Kecil dan Mikro (SAK EMKM) pada UMKM Kopi Rejeki, Lancar dan Barokah (RLB) Singosari

Bebas

127

0

0

Teks penuh

(2) PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL DAN MENENGAH (SAK EMKM) PADA UMKM KOPI REJEKI, LANCAR DAN BAROKAH (RLB) SINGOSARI. SKRIPSI Diajukan Kepada: Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang untuk Memenuhi Salah Satu Persyaratan dalam Memperoleh Gelar Sarjana Akuntansi (S. Akun). Oleh : NAZFRIZAL ALDY NIM : 16520049. JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS ISLAM NEGERI (UIN) MAULANA MALIK IBRAHIM MALANG 2020 i.

(3) HALAMAN PERSETUJUAN PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL DAN MENENGAH (SAK EMKM) PADA UMKM KOPI REJEKI, LANCAR DAN BAROKAH (RLB) SINGOSARI Oleh. NAFRIZAL ALDY. NIM : 16520049. Telah disetujui pada tanggal 5 Juni 2020 Dosen Pembimbing,. Drs. H. Abdul Kadir Usry, MM., Ak.. Mengetahui, Ketua Jurusan. Dr. Hj. Nanik Wahyuni, SE., M.Si., Ak. CA NIP. 19720322200801 2005 ii.

(4) HALAMAN PENGESAHAN PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL DAN MENENGAH (SAK EMKM) PADA UMKM KOPI REJEKI, LANCAR DAN BAROKAH (RLB) SINGOSARI SKRIPSI Oleh. NAFRIZAL ALDY NIM : 16520049 Telah Dipertahankan di Depan Penguji Dan Dinyatakan Diterima Sebagai Salah Satu Persyaratan Untuk Memperoleh Gelar Sarjana Akuntansi (S.Akun) Telah Diseminarkan 15 Juni 2020 Susunan Dewan Penguji. Tanda Tangan. 1. Ketua Penguji Hj. Meldona, S.E., M.M., Ak. NIP. 19770702 200604 2 001. :. (. ). :. (. ). :. (. ). 2. Penguji Utama Dr. H. Ahmad Djalaluddin, Lc., M.A. NIP. 19730719 200501 1 003 3. Sekretaris/Pembimbing Drs. H. Abdul Kadir Usry, MM., Ak. Mengetahui : Ketua Jurusan,. Dr. Hj. Nanik Wahyuni, SE., M.Si., Ak., CA NIP. 19720322 200801 2 005 iii.

(5) iv.

(6) HALAMAN PERSEMBAHAN. Buku Skripsi yang berjudul “Penyusunan Laporan Keuangan Berdasarkan Standar Akuntansi Keuangan Entitas Mikro, Kecil dan Menengah (SAK EMKM) Pada UMKM Kopi Rejeki, Lancar dan Barokah (RLB) Singosari” ini saya persembahkan untuk: 1. Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang, selakuinstitusi tempat saya menimba ilmu Akuntansi. 2. Fakultas Ekonomi, UIN Maulana Malik Ibrahim Malang, selaku tempat saya belajar ilmu ekonomi secara keseluruhan. 3. Jurusan Akuntansi UIN Maulana Malik Ibrahim Malang, selaku tempat saya menimba banyak pengalaman tentang dunia Akuntan. 4. Kedua orang tua saya yang selalu memberikan arahan dan semangat untuk tidak berkecil hati. 5. Keluarga saya yang selalu mensupport segala kegiatan saya. 6. Segenap guru dan teman-teman PonPes Tarbiyatul Qura’an angkatan 2016 7. Jajaran dosen jurusan Akuntansi yang selalu mendukung secara moril. 8. Dan juga masyarakat umum, sebagai bentuk kontribusi keilmuan sayadengan karya ilmiah ini.. v.

(7) HALAMAN MOTTO. “SEBAIK-BAIKNYA MANUSIA ADALAH MANUSIA YANG BERMANFAAT”. vi.

(8) KATA PENGANTAR. Segala puji syukur kehadirat Allah SWT, karena atas rahmat dan hidayahNya penelitian ini dapat terselesaikan dengan judul “Penyusunan Laporan Keuangan Berdasarkan Standar Akuntansi Keuangan Entitas Mikro, Kecil dan Menengah (SAK EMKM) Pada UMKM Kopi Rejeki, Lancar dan Barokah (RLB) Singosari” Sholawat dan salam semoga tetap tercurahkan kepada junjungan kita Nabi besar Muhammad SAW yang telah membimbing kita dari kegelapan menuju jalan kebaikan. Penulis menyadari bahwa dalam penyusunan tugas akhir skripsi ini melibatkan bantuan, bimbingan, sumbangan pemikiran dari berbagai pihak. Pada kesempatan ini, penulis menyampaikan terimakasih tak terhingga kepada : 1. Bapak Prof. Dr. Abdul Haris, M.Ag selaku Rektor Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang. 2. Bapak Dr. H. Nur Asnawi, M.Ag selaku Dekan Fakultas Ekonomi Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang. 3. Ibu Dr. Hj. Nanik Wahyuni, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang. 4. Bapak Drs. H. Abdul Kadir Usry, Ak., MM selaku dosen pembimbing yang selalu memberikan pengarahan kepada penulis sehingga penelitian ini terselesaikan dengan baik. 5. Nina Dwi Setyaningsih, S.E., MSA. Selaku ketua Laboratorium Akuntansi dan Pajak. 6. Dr. Hj. Nanik Wahyuni, SE., M.Si, Ak., CA dan Hj. Meldona, SE., MM., Ak selaku ketua jurusan dan sekertaris jurusan akuntansi UIN Malang vii.

(9) 7. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang yang turut membantu terselesainya penelitian ini. 8. Bapak Achmad Fatah Nur Rozaq selaku pemilik UMKM Kopi RLB yang telah membantu peneliti dalam memperoleh data penelitian. 9. Bapak, Ibu, Adik-Adik dan seluruh keluarga yang senantiasa mendokan dan memberikan dukungan. 10. Teman- teman Jurusan Akuntansi Tahun 2016 yang bersama dengan penulis menimba ilmu untuk menjadi tunas jurusan ini di Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang. 11. Sahabat penghuni kontrakan Al-Jupriah ( Tamam, Abbas, Trio, Maufiqil dan Ikrar) dan khususnya kepada Achmad Maulana Malik Ibrahim sang motivator 12. Teman-teman ASLAB angkatan 2016 dan tim futsal AK-16 13. Semua pihak yang terlibat dalam penulisan skripsi ini baik langsung maupun tidak langsung yang tidak dapat ditulis satu- satu. Demikian dari penulis, semoga penyusunan laporan magang terstruktur ini bermanfaat bagi seluruh pembaca pada umumnya dan bagi penulis khususnya. Semoga apa yang kita kerjakan selama ini menjadi amal sholeh kita di hadapan Allah SWT. Amin.. Malang, 9 Juni 2020. Peneliti. viii.

(10) DAFTAR ISI. HALAMAN SAMPUL DEPAN HALAMAN JUDUL ............................................................................................ i HALAMAN PERSETUJUAN ............................................................................. ii HALAMAN PENGESAHAN .............................................................................. iii HALAMAN PERNYATAAN .............................................................................. iv HALAMAN PERSEMBAHAN ........................................................................... v HALAMAN MOTTO .......................................................................................... vi KATA PENGANTAR .......................................................................................... vii DAFTAR ISI ........................................................................................................ ix DAFTAR TABEL ................................................................................................ xi DAFTAR GAMBAR ............................................................................................ xii BAB I. PENDAHULUAN 1.1 Latar Belakang ......................................................................................... 1 1.2 Rumusan Masalah .................................................................................... 6 1.3 Tujuan Penelitian ..................................................................................... 6 1.4 Kegunaan Penelitian ................................................................................. 7 BAB II. KAJIAN PUSTAKA 2.1 Penlitian Terdahulu .................................................................................. 8 2.2 Tinjauan Pustaka ...................................................................................... 11 2.2.1 Usaha Mikro, Kecil dan Menengah (UMKM) .................................. 11 2.2.1.1 Definisi UMKM ....................................................................... 11 2.2.1.2 Jenis-jenis UMKM ................................................................... 13 2.2.2 Laporan Keuangan ........................................................................... 14 2.2.2.1 Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah (SAK EMKM).......................................................................... 18 2.2.2.2 Laporan Keuangan Berdasarkan SAK EMKM .......................... 19 2.2.2.3 Perbedaan SAK ETAP dan SAK EMKM.................................. 24 2.3 Integrasi Kajian Islam.............................................................................. 26 2.4 Kerangka Pemikiran ................................................................................ 30 BAB III. METODE PENELITIAN 3.1 Jenis dan Pendekatan Penelitian .............................................................. 32 3.2 Lokasi Penelitian ..................................................................................... 32 3.3 Subyek Penelitian .................................................................................... 33 3.4 Data dan Jenis Data ................................................................................. 33 3.5 Teknik Pengumpulan Data ....................................................................... 34 3.6 Analisis Data ............................................................................................ 35 BAB IV. PAPARAN DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Paparan Data ............................................................................................ 36 4.1.1 Latar Belakang UMKM ................................................................... 36 ix.

(11) 4.1.2 Visi dan Misi UMKM Kopi RLB .................................................... 37 4.1.3 Produksi .......................................................................................... 37 4.1.4 Pemasaran ....................................................................................... 38 4.1.5 Data Penelitian ................................................................................ 38 4.2 Pembahasan Hasil Penelitian .................................................................... 48 4.2.1 Identifikasi Transaksi ...................................................................... 53 4.2.2 Identifikasi Aset, Liabilitas dan Ekuitas........................................... 54 4.2.3 Pengakuan dan Pengukuran ............................................................. 56 4.2.4 Rekomendasi Daftar Akun .............................................................. 56 4.2.5 Jurnal Umum .................................................................................. 58 4.2.6 Buku Besar ..................................................................................... 58 4.2.7 Jurnal Penyesuaian .......................................................................... 58 4.2.8 Penyusunan Laporan Keuangan UMKM Kopi RLB berdasarkan SAK EMKM............................................................................................ 62 4.2.8.1 Laporan Posisi Keuangan UMKM Kopi RLB ........................... 62 4.2.8.2 Laporan Laba Rugi UMKM Kopi RLB .................................... 64 4.2.8.4 Catatan Atas Laporan Keuangan UMKM Kopi RLB ................ 66 4.3 Integrasi Islam ........................................................................................... 71 BAB V. PENUTUP 5.1 Kesimpulan .............................................................................................. 74 5.2 Saran ........................................................................................................ 75 DAFTAR PUSTAKA ........................................................................................... 76 LAMPIRAN. x.

(12) DAFTAR TABEL. Tabel 2.1 Penelitian Tersahulu ............................................................................... 8 Tabel 2.2 Format Laporan Posisi Keuangan ........................................................... 21 Tabel 2.3 Format Laporan Laba Rugi ..................................................................... 23 Tabel 4.1 Daftar Aset Tetap UMKM Kopi RLB ..................................................... 41 Tabel 4.2 Daftar Akun UMKM Kopi RLB ............................................................. 42 Tabel 4.3 Catatan Persediaan UMKM Kopi RLB ................................................... 43 Tabel 4.3 Daftar Penerimaan dan Pengeluaran Kas ................................................ 44 Tabel 4.4 Rekap Penjualan Tahun 2019 Dari Aplikasi............................................ 48 Tabel 4.5 Data Produk Terjual ............................................................................... 49 Tabel 4.6 Rekomendasi Daftar Akun UMKM Kopi RLB ....................................... 57 Tabel 4.8 Perhitungan Penyusutan Aset Tetap UMKM Kopi RLB ......................... 59 Tabel 4.9 Jurnal Penyesuaian ................................................................................. 59 Tabel 4.10 Neraca Saldo Disesuaikan .................................................................... 61 Tabel 4.11 Laporan Posisi Keuangan UMKM Kopi RLB ....................................... 62 Tabel 4.12 Laporan Laba Rugi UMKM Kopi RLB ................................................ 64 Tabel 4.13 Catatan Atas Laporan Keuangan UMKM Kopi RLB ............................ 66. xi.

(13) DAFTAR GAMBAR. Gambar 2.1 Kerangka Berfikir ............................................................................... 30. xii.

(14) DAFTAR LAMPIRAN. Lampiran 1 Kartu Kendali Lampiran 2 Biografi Peneliti Lampiran 3 Transkrip Wawancara Lampiran 4 Data Dokumentasi Lampiran 5 Daftar Inventaris UMKM Kopi RLB Lampiran 6 Data Penjualan Dari Aplikasi Lampiran 7 Pengeluaran Kas UMKM Kopi RLB Lampiran 8 Jurnal Umum Lampiran 9 Buku Besar Lampiran 10 Neraca Lajur. xiii.

(15) ABSTRAK Nafrizal Aldy. 2020, SKRIPSI. Judul: “Penyusunan Laporan Keuangan Berdasarkan Standar Akuntasni Keuangan Entitas, Kecil dan Mikro (SAK EMKM) Pada UMKM Kopi Rejeki, Lancar dan Barokah (RLB) Singosari” Pembimbing : Drs. H. Abdul Kadir Usry, MM., Ak. Kata Kunci : Penyusunan, SAK EMKM, Laporan Keuangan UMKM merupakan salah satu usaha yang paling banyak berkembang di kalangan masyarakat Inonesia. Usaha ini pada dasarnya menggunakan sistem pengelolaan keuangan sederhana. Permasalahan yang dialami oleh sebagian pemilik usaha adalah tidak adanya sumber daya manusia untuk menyusun laporan keuangan sesuai dengan SAK EMKM. Kondisi ini terjadi di UMKM Kopi RLB, sebuah usaha manufaktur pembuatan bubuk kopi di Singosari. Penelitian ini bertujuan untuk memudahkan pelaku UMKM Kopi RLB dalam penyusunan laporan keuangan yang sesuai dengan SAK EMKM yang terdiri dari laporan posisi keuangan, laporan laba rugi dan catatan atas laporan keuangan. Penelitian ini menggunakan metode penelitian kualitatif dengan pendekatan deskriptif. Analisis data yang digunakan, yaitu (1) identifikasi transaksi, (2) identifikasi aset, liabilitas dan ekuitas, (3) pengakuan dan pengukran, (4) rekomendasi daftar akun, (5) penyusunan jurnal umum, (6) posting buku besar, (7) penyusunan jurnal penyesuaian dan (8) penyusunan laporan keuangan. Hasil penelitian ini memberikan rekomendasi tentang penyusunan laporan keuangan pada UMKM Kopi RLB yang sesuai dengan Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah yang terdiri dari laporan posisi keuangan, laporan laba rugi, dan catatan atas laporan keuangan. Masalah yang dihadapi adalah tidak adanya sumberdaya manusia pada UMKM Kopi RLB yang memiliki pengetahuan dasar mengenai penyusunan laporan keuangan yang sesuai SAK EMKM.. xiv.

(16) ABSTRACT Nafrizal Aldy. 2020, THESIS. Title: “Preparation of Financial Report Based on Entity, Small and Micro Financial Accounting Standards (SAK EMKM) At UMKM Rejeki, Lancar and Barokah Coffee (RLB) Singosari” Supervisor : Drs. H. Abdul Kadir Usry, MM., Ak. Keyword : Drafting, SAK EMKM, Financial Statement UMKM is one of the most developed businesses in the Indonesian community. This business basically uses a simple financial management system. The problem faced by some business owners is the lack of human resources to arrange financial statementsbased on SAK EMKM. This condition occurs at RLB Coffee UMKM, a coffee powder manufacturing business in Singosari. This study aims to facilitate the RLB Coffee UMKM businessmen in preparing financial statements based on SAK EMKMconsisting of financial position statement, income statements and notes to financial statement. This study uses qualitative research methods with a descriptive approach. Analysis of the data used, namely (1) identification of transactions, (2) identification of assets, liabilities and equity, (3) recognition and measurement, (4) account listing recommendations, (5) preparation of general journals, (6) general ledger posts, (7) preparation of adjustment journals and (8) preparation of financial statements. The results of this study provide recommendations on the preparation of financial reports on RLB Coffee MSMEs that are in accordance with the Financial Accounting Standards for Micro, Small and Medium Enterprises, consisting of financial position statements, income statements, and notes to financial statements. The problem faced is the lack of human resources at RLB Coffee MSMEs who have basic knowledge regarding the preparation of financial statements in accordance with SAK EMKM.. xv.

(17) المستخلص نفريزال الدي .2020 .البحث الجامعي .الموضوع ":عداد القوائم المالية على أساس معايير المحاسبة المالية للكيانات الصغيرة والصغرى ( )SAK EMKMفي سينجاساري )"UMKM Rejeki, Lancar Barokah (RLB :الدكتور .الجاج .عبد القادر عرشيMM., Ak. , المشرف الكلمات المفتاحي :تدبير ، SAK EMKM ،القوائم المالية. تعتبر الشركات الصغيرة والمتوسطة هي أحد الحجم من أكثر الشركات تطورا ً في المجتمع إندونيسيا .يستخدم هذا العمل بشكل أساسي بنظام إدارة المالية البسيطة .المشكلة التي يواجهها بعض مالكالعمل هي نقص الموارد البشرية إلعداد التقارير المالية وفقًا لـ SAK EMKM.تحدث هذه الحالة في ،EMKM Kopi RLBشركة تصنيع مسحوق القهوة في سينجوسار.تهدف هذه الدراسة إلى تسهيل UMKM Kopi RLBفي إعداد البيانات المالية وفقًا لـ SAK EMKMالتي تتكون من تقارير الوضع المالي وبيانات ربح أم خاسر والمالحظات على البيانات المالية. تستخدم الباحث في هذا البحثبطرق البحث النوعي مع نهج وصفي .تحليل البيانات المستخدمة ،وهي ( )1تحديد المعامالت )2( ،تحديد األصول والخصوم واألسهم )3( ، االعتراف والقياس )4( ،توصيات قائمة الحسابات )5( ،إعداد المجالت العامة )6( ،وظائف دفتر األستاذ العام )7( ،إعداد مجالت التعديل و ( )8إعداد القوائم المالية. تقدم نتائج هذه الدراسة توصيات بشأن إعداد التقارير المالية على المشروعات المتناهية الصغر في UMKM Kopi RLBالتي تتوافق مع معايير المحاسبة المالية للمؤسسات الصغيرة والمتوسطة والصغرى ،والتي تتكون من بيانات المركز المالي وبيانات الدخل والمالحظات على البيانات ا لمالية .والمشكلة التي تواجهها هي نقص الموارد البشرية في UMKM Kopi RLBالذين لديهم معرفة أساسية فيما يتعلق بإعداد البيانات المالية وفقًا لـ .SAK EMKM. xvi.

(18) BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan ekonomi di Indonesia pada saat ini banyak di dukung oleh usaha yang dikembangkan oleh masyarakat, mulai dari usaha yang memiliki nilai kecil, menengah sampai dengan usaha besar. Usaha-usaha yang menjadi pilihan masyarakat adalah UMKM (Usaha Mikro, Kecil dan Menengah) meliputi usaha dalam bidang jasa, dagang dan manufaktur. Alasan UMKM menjadi banyak pilihan masyarakat adalah dikarenakan proses pendirian yang terbilang tidak terlalu rumit. UMKM digunakan oleh pemerintah sebagai alat perjuangan unruk membangun perekonomian. nasional. dengan. melibatkan. sebanyak. mungkin. pelaku. ekonomi.Undang-undang No. 20 tahun 2008 mengatur tentang Usaha Mikro Kecil Menengah berisi tentang ketentuan-ketentuan berkaitan dengan UMKM termasuk kriteria sampai pengembangan usaha. Pasal V UU No. 20 tahun 2008 berbunyi, “meningkatkan peran usaha mikro, kecil dan menengah dalam pembangunan daerah, penciptaan lapangan kerja, pemerataan pendapatan, pertumbuhan ekonomi dan pengentasan rakyat dari kemiskinan”. UMKM di Indonesia dapat dikatakan memiliki peran penting dalam perkembangan ekonomi dengan memberikan sekitar 57-60% produk domestik bruto dan menyerap tenaga kerja hingga 97% dari jumlah tenaga kerja nasional. Jumlah UMKM semakin meningkat dari tahun ke tahun terbukti 1.

(19) 2. bahwa UMKM memiliki jumlah lebih besar daripada perusahaan besar. Pada tahun 1997-1998, UMKM menjadi penyelamat pada saat Indonesia mengalami krisis moneter, UMKM berperan dalam proses stabilisasi krisis pada saat itu. Pasal 3 UU No. 20 tahun 2008 berbunyi, “Usaha Mikro, Kecil, dan Menengah bertujuan menumbuhkan. dan. mengembangkan. usahanya. dalam. rangka. membangun. perekonomian nasional berdasarkan demokrasi ekonomi yang berkeadilan”. UMKM menggunakan sistem pengelolaan sederhana yang masih memiliki banyak kekurangan sehingga perlu adanya perbaikan sistem terutama dalam penyusunan laporan keuangan. Dalam sistem kinerja UMKM dibutuhkan sebuah laporan keuangan untuk dijadikan sebagai bahan evaluasi kinerja UMKM. Proses penyusunan laporan keuangan pada suatu usaha memiliki beberapa keterbatasan sehingga proses penyusunan dan pelaporan keuangan belum secara maksimal dilakukan (Standar Akuntansi Keuangan, 2019). Berdasarkan beberapa riset terdahulu menyatakan bahwa masih banyak UMKM di Indonesia belum mampu untuk menyusun laporan keuangan dengan baik sebagaiman standar akuntansi yang berlaku umum terlalu sulit untuk diterapkan pada UMKM. Laporan keuangan menunjukkan apa yang telah dilakukan oleh manajemen dan pertanggung jawaban atas penggunaan sumber daya (SAK EMKM). SAK EMKM merupakan standar akuntansi yang dibuat oleh Ikatan Akuntan Indonesia (IAI) untuk diterapkan oleh perusahaan kecil seperti UMKM sehingga tidak perlu menggunakan SAK umum dalam penyusunan laporan keuangan. SAK.

(20) 3. EMKM dibuat oleh IAI pada pertengahan tahun 2015. SAK EMKM memberikan banyak sekali kemudahan penyusunan laporan keuangan untuk perusahaan kecil daripada SAK umum yang memiliki ketentuan pelaporan yang sangat kompleks. Ruang lingkup SAK EMKM adalah untuk digunakan oleh entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik merupakan entitas yang tidak menerbitkan laporan keuangan untuk tujuan umum untuk pihak eksternal. SAK EMKM ini dibuat untuk mendorong para pengusaha di Indonesia dalam upaya mengembangkan UMKM yang lebih maju. Berdasarkan SAK EMKM, sebuah UMKM harus membuat tiga jenis laporan keuangan yaitu laporan laba rugi, laporan posisi keuangan dan catatan atas laporan keuangan. Pengakuan dan pengukuran aset, liabilitas, pendapatan dan beban pada SAK EMKM masih berdasar pada Kerangka Dasar Penyusunan Laporan Keuangan dalam SAK umum yang sudah sesuai dengan IFRS. Entitas yang menggunakan SAK EMKM sebagai pedoman dalam penyusunan laporan keuangan membuat secara eksplisit dan tanpa pengecualian dalam catatan atas laporan keuangan tentang kepatuhan terhadap SAK EMKM. Dalam ED SAK EMKM, diharapkan entitas sudah menerapkan SAK EMKM mulai periode pembukuan 1 Januari 2018. Dalam upaya peningkatan pemahaman penyusunan laporan keuangan berdasarkan SAK EMKM, Dinas Koperasi dan UKM mengadakan pelatihan penyusunan laporan keuangan untuk UMKM berdasarkan SAK EMKM (Sumber: Serambinews.com). Pada.

(21) 4. umumnya, UMKM di Indonesia masih menggunakan sistem pencatatan sederhana yaitu hanya mencatat penerimaan dan pengeluaran kas. Berdasarkan beberapa hasil penelitian terdahulu yang dilakukan oleh Egi Ramadhani (2017) menunjukkan bahwa UMKM belum menerapkan SAK EMKM dalam penyusunan laporan keuangan, namun hanya mencatat penerimaan dan pengeluaran secara sederhana. Kendala lainnya adalah kurangnya pemahaman terhadap SAK EMKM. Selanjutnya, penelitian yang dilakukan oleh Muhammad Zidni Ilman Riadi (2017) menyatakan bahwa UMKM belum menerapkan SAK EMKM dalam penyusunan laporan keuangan dikarenakan kurangnya sumber daya manusia dan kurangnya pemahaman terhadap kaidah penyajian laporan keuangan berdasarkan SAK EMKM. Sedangkan, hasil Penelitian Doddy Primayudia (2017) menyatakan bahwa penyusunan laporan keuangan Usaha Budidaya Ikan Nila di Keramba “SEJAHTERA” berupa laporan laba rugi, perubahan ekuitas, posisi keuangan, arus kas dan catatan atas laporan keuangan telah sesuai dengan SAK EMKM. Permasalahan yang umumnya terjadi pada keuangan UMKM adalah keterbatasan pemahaman akuntansi atau dapat dikatakan tidak adanya SDM yang memiliki kemampuan dalam akuntansi pada entitas kecil. Hal ini yang menjadi sebab UMKM menggunakan pencatatan sederhana yaitu hanya mencatat penerimaan dan pengeluaran kas. Sedangkan laporan keuangan digunakan untuk mengevaluasi kinerja entitas pada suatu periode. Dengan menggunakan laporan keuangan, entitas dapat.

(22) 5. mengetahui kinerja keuangan dan dapat merencanakan apa saja yang harus dilakukan untuk mengembangkan usahanya. Selain itu, laporan keuangan merupakan sumber pendanaan sebuah entitas pada sektor perbankan.Ketika entitas mengajukan penambahan modal kepada bank, maka laporan keuangan menjadi tolak ukur bank untuk menentukan jumlah modal yang bisa diberikan kepada entitas. Maka dapat disimpulkan bahwa laporan keuangan merupakan hal yang penting pada suatu entitas. UMKM Kopi RLB menggunakan sebuah aplikasi untuk mencatat segala transaksi yang dilakukan selama satu periode, mencakup penjualan, pembelian dan pengeluaran untuk membayar biaya operasional. Namun, melalui aplikasi tersebut menghasilkan laporan keuangan yang tidak sesuai dengan SAK EMKM sebagaimana yang disampaikan oleh pemilik pada observasi awal pada hari Sabtu, 31 Oktober 2019 pukul 07.00 WIB dengan Bapak Fatah. Bapak Fatah menyatakan bahwa, dirinya tidak mengetahui bagaimana cara menyusun laporan keuangan dan apa standar yang berlaku untuk usahanya tersebut. UMKM Kopi RLB merupakan usaha kecil, mikro dan menengah yang berdiri sejak 31 Oktober 2018, dimiliki oleh Bapak Fatah yang beralamat di Jalan A. Yani Gang Mushola No. 357 DesaArdimulyo, Kec. Singosari, Kab. Malang UMKM Kopi RLB memproduksi kopi bubuk dengan 13 varian berbeda untuk dijual ke kafe-kafe. Kopi yang digunakan untuk dijadikan bubuk dibeli dari petani kopi Malang Raya, Banyuwangi dan Jember. Saat ini, UMKM Kopi RLB menjadi supplier tetap beberapa kafe di Madura. Dengan berbekal pengalaman menjual kopi produk orang.

(23) 6. lain, Bapak Fatah menjalankan usahanya dengan baik. Bapak Fatah menggunakan bantuan aplikasi untuk mencatat segala transaksi. Namun, data yang dihasilkan berupa rekap penjualan harian, bulanan dan tahunan yang merupakan rekapan atas penjualan. Pemilik juga melakukan pencatatan sederhana berupa kas masuk dan kas keluar. Berdasarkan pemaparan latar belakang diatas, maka peneliti tertarik untuk mengangkat. judul. skripsi. “PENYUSUNAN. LAPORAN. KEUANGAN. BERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL DAN MENENGAH (SAK EMKM) PADA UMKM KOPI REJEKI, LANCAR, BAROKAH (RLB) SINGOSARI” 1.2 Rumusan Masalah Berdasarkan paparan latar belakang diatas, peneliti merumuskan masalah sebagai berikut : 1. Bagaimana penerapan SAK EMKM dalam penyusunan laporan keuangan pada UMKM Kopi RLB ? 1.3 Tujuan Penelitian Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah : 1. Untuk mendeskripsikan penerapan SAK EMKM dalam penyusunan laporan keuangan UMKM Kopi RLB.

(24) 7. 1.4 Kegunaan Penelitian Kegunaan penelitian ini adalah : 1. Bagi peneliti Sebagai sarana penerapan ilmu yang telah diperoleh selama masa kuliah dan menambah pengetahuan tentang penyusunan laporan keuangan UMKM berdasarkan SAK EMKM 2. Bagi pelaku UMKM Hasil penelitian ini diharapkan menjadi bahan acuan sebagai sarana perbaikan dalam penyusunan laporan keuangan agar dapat berkembang ke depannya. 3. Bagi masayarakat Sebagai sarana menambah informasi tentang laporan keuangan UMKM sesuai dengan SAK EMKM..

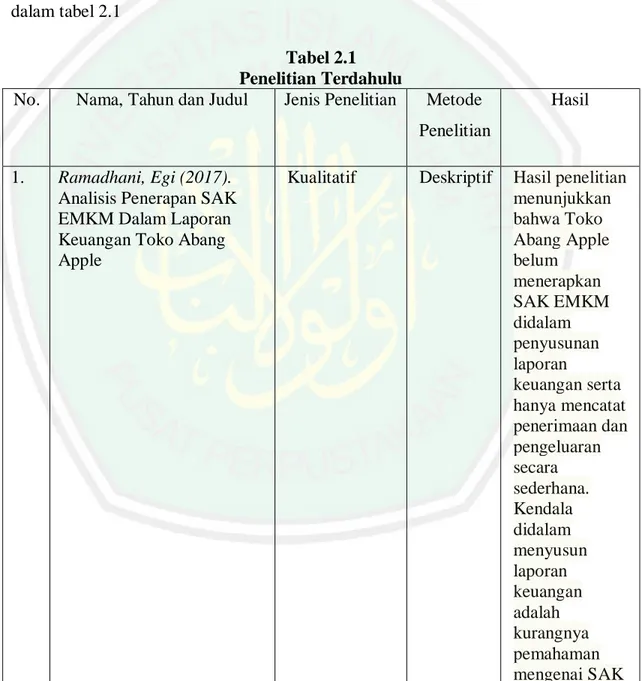

(25) BAB II KAJIAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian ini menggunakan beberapa penelitian terdahulu yang disajikan dalam tabel 2.1. No.. Tabel 2.1 Penelitian Terdahulu Nama, Tahun dan Judul Jenis Penelitian. Metode. Hasil. Penelitian 1.. Ramadhani, Egi (2017). Analisis Penerapan SAK EMKM Dalam Laporan Keuangan Toko Abang Apple. Kualitatif. 8. Deskriptif. Hasil penelitian menunjukkan bahwa Toko Abang Apple belum menerapkan SAK EMKM didalam penyusunan laporan keuangan serta hanya mencatat penerimaan dan pengeluaran secara sederhana. Kendala didalam menyusun laporan keuangan adalah kurangnya pemahaman mengenai SAK.

(26) 9. No.. Tabel 2.1 Penelitian Terdahulu Nama, Tahun dan Judul Jenis Penelitian. Metode. Hasil. Penelitian EMKM. 2.. Riadi, Muhammad Zidni Ilman (2017). Penerapan Laporan Keuangan Berbasis Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah (SAK EMKM) Pada Usaha Mikro Kecil dan Menengah (UMKM) Wooft Konveksi. Kualitatif. Deskriptif. Hasil dari penelitian ini dapat disimpulkan bahwa UMKM Woof Konveksi belum menerapkan standar akuntansi keuangan yang sesuai dengan SAK EMKM. Kendala – kendala yang dihadapai adalah terbatasnya sumber daya manusia yang ada dan kurangnya pemahaman sumber daya manusia yang dimiliki akan kaidah penyajian laporan keuangan berbasis SAK EMKM.. 3.. Primayudia, Doddy (2017).Penyusunan. Kualitatif. Deskriptif. Hasil penyusunan.

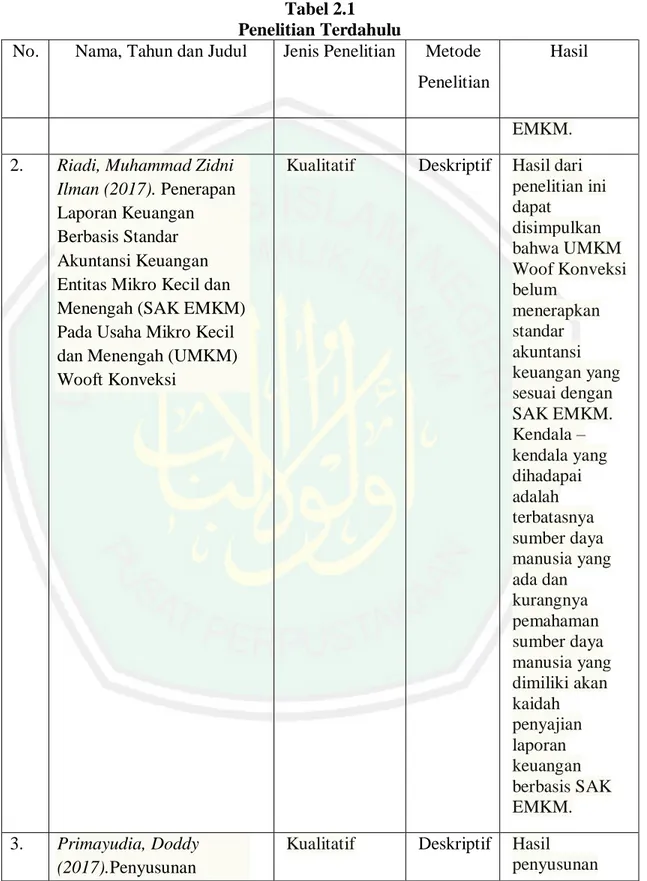

(27) 10. No.. Tabel 2.1 Penelitian Terdahulu Nama, Tahun dan Judul Jenis Penelitian. Metode. Hasil. Penelitian Laporan Keuangan Usahan Budidaya Ikan Nila di Keramba “SEJAHTERA” Berbasis SAK EMKM. 4.. Rahadiansyah, Rifky(2018). Penerapan Standar Akuntansi Entitas Mikro, Kecil, dan Menengah (SAK EMKM) Pada UMKM Keripik Tempe Rohani Sanan Kota Malang.. Sumber diolah oleh Peneliti. laporan keuangan yang dilakukan antara lain laba rugi dan perubahan modal, laporan posisi keuangan atau neraca, arus kas, serta catatan atas laporan keuangan. Semua laporan keuangan yang disusun sudah berdasarkan SAK EMKM dan sesuai dengan siklus akuntansi. Kualitatif. Deskriptif. Hasil penelitian menunjukkan bahwa UMKM Keripik Tempe Rohani Sanan Kota Malang pada tahun 2017 tidak membuat laporan keuangn yang sesuai dengan SAK EMKM..

(28) 11. Berdasarkan tabel 2.1dapat diketahui persamaan dan perbedaan dari penelitian ini dan beberapa penelitian terdahulu.Perbedaan penelitian ini dengan beberapa penelitian terdahulu yaitu berkaitan dengan lokasi dan kajian atau teknik analisis data yang. digunakan.Persamaannya. yaitu. analisis. laporan. keuangan. UMKM. menggunakan Standar Akuntansi Keuangan Entitas Mikro, Kecil dan Menengah (SAK EMKM). 2.2 Tinjauan Pustaka 2.2.1 Usaha Mikro, Kecil dan Menengah (UMKM) 2.2.1.1 Definisi UMKM Berdasarkan Undang-Undang No. 20 tahun 2008 tentang Usaha Mikro Kecil dan Menengah (UMKM) menyatakan ”Usaha Mikro, Kecil, dan Menengah merupakan kegiatan usaha yang mampu memperluas lapangan kerja dan memberikan pelayanan ekonomi secara luas kepada masyarakat, dan dapat berperan dalam proses pemerataan dan peningkatan pendapatan masyarakat, mendorong pertumbuhan ekonomi, dan berperan dalam mewujudkan stabilitas nasional”. Berdasarkan pengertian UMKM diatas dapat disimpulkan bahwa UMKM merupakan sebuah kegiatan usaha untuk mempeluas lapangan kerja guna meningkatkan pertumbuhan ekonomi nasional. Dalam pasal 1 UU No. 20 tahun 2008 membagi UMKM menjadi tiga yaitu Usaha Mikro, Usaha Kecil dan Usaha Menengah. Berikut ini penjelasannya :.

(29) 12. 1) Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini. Kriteria yang dimaksud adalah memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00 (tiga ratus juta rupiah). 2) Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau. Usaha. Besar. yang. memiliki. kekayaan. bersih. lebih. dari. Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah). 3) Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan.

(30) 13. tahunan sebagaimana diatur dalam UndangUndang ini. Kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp50.000.000.000,00 (lima puluh milyar rupiah). Berbeda dengan pengertian diatas, Badan Pusat Statistik (BPS) membagi UMKM menjadi empat berdasarkan jumlah tenaga kerja yang dimiliki. Berikut ini penejelasannya : 1) Industri rumah tangga yang memiliki jumlah tenaga kerja satu sampai empat orang 2) Industri kecil dengan jumlah tenaga kerja antara lima sampai sembilan orang 3) Industri sedang/menengah apabila memilki tenaga kerjaantara 10 samapai 99 orang 4) Industri besar apabila memiliki jumlah tenaga kerja lebih dari 100 orang Berdasarkan beberapa pernyataan tentang UMKM diatas dapat diambil beberapa kesimpulan. UMKM merupakan suatu unit usaha atau bisnis sederhana belum berbadan hokum dengan modal berasal dari modal pribadi atau berasal dari.

(31) 14. kredit usaha kecil, memiliki kekayaan kurang dari 10 M dengan hasil penjualan tahunan kurang dari 50 M. 2.2.1.2 Jenis-jenis Usaha Mikro Kecil dan Menengah (UMKM) Usaha kecil dan menengah dikelompokkan berdasarkan jenis produk dan jasa yang dihasilkan, serta aktivitas yang dilakukan mengacu pada kriteria UMKM menurut Bank Indonesia dan Kamar Dagang Indonesia (KADIN) : 1) Usaha Industri Usaha industri atau manufaktur adalah usaha yang mengelola sebuah bahan baku menjadi barang setengah jadi dan barang jadi untuk dijual ke konsumen. Terdiri dari industri logam dan kimia seperti pengrajin logam, industri makanan dan minuman seperti keripik dan aneka industry lainnya. 2) Usaha jasa Usaha jasa adalah usaha yang menyediakan berupa pelayanan kepada konsumen.Terdiri dari jasa konsultan seperti hukum, pajak dan manajemen. Jasa transportasi: travel, taksi, angkutan umum dan segala jenis usaha yang menghasilkan jasa lainnya. 3) Usaha Dagang Usaha. dagang. merupakan. usaha. menjual. sebuah. produk. kepada. konsumen.Terdiri dari keagenan seperti agen koran, majalah, sepatu, pakaian dan lain-lain. Pengecer yaitu: minyak, sembako, buah-buahan dan lainlainnya..

(32) 15. 2.2.2 Laporan Keuangan Menurut Endah Suwarni dan Bambang Budiprayitno (2017), “Laporan keuangan adalah laporan yang dirancang untuk pembuat keputusan terutama pihak luar perusahaan mengenai posisi keuangan (Neraca) dan hasil usaha (laba-rugi) perusahaan.” Menurut Ikatan Akuntansi Indonesia, ”Laporan keuangan merupakan catatan informasi suatu perusahaan pada periode akuntansi yang menggambarkan kinerja perusahaan tersebut. Laporan keuangan berguna bagi banker, kreditor, pemilik dan pihak-pihak yang berkepentingan dalam menganalisi serta menginterpretasikan kinerja keuangan dan kondisi perusahaan.” Menurut David Wijaya (2018), “Laporan keuangan adalah hasil dari beberapa aktivitas dalam kegiatan akuntansi yang mencakup empat hal utama, yaitu proses mencatat, proses menggolongkan, proses meringkas dan menjumlah, dan proses melaporkan.” Menurut Ikatan Akuntan Indonesia, karakteristik laporan keuangan dibagi menjadi empat yaitu dapat dipahami, relevan, keandalan dan dapat diperbandigkan. Berikut penjelasannya : 1) Dapat Dipahami. Informasi yang terkadung dalam sebuah laporan keuangan harus berkualitas artinya dapat mudah dipahami oleh pengguna laporan keuangan. Disisi lain,.

(33) 16. para pengguna laporan keuangan harus dibekali oleh pengetahuan tentang ekonomi, bisnis dan akuntansi. 2) Relevan. Informasi yang terkandung dalam sebuah laporan keuangan harus dapat memenuhi kebutuhan para pengguna laporan keuangan dalam pengambilan keputusan. Laporan keuangan yang relevan dapat membantu para pengguna laporan keuangan untuk mengevaluasi kinerja di masa lalu dan merencanakan hal-hal yang harus dipertimbangkan di masa depan. 3) Keandalan. Informasi harus andal, artinya informasi yang terkandung dalam laporan keuangan harus dapat diandalkan dalam katalain harus terbebas dari hal-hal yang menyesatkan. 4) Dapat Diperbandingkan. Laporan keuangan harus dapat diperbandingkan antara periode berjalan dengan periode sebelumnya.Dengan membandingkan laporan keuangan dari periode-periode yang ada dapat membantu para pengguna laporan keuangan dalam mengambil keputusan. Menurut David Wijaya (2018) laporan keuangan yang dihasilkan oleh setiap entitas harus memenuhi beberapa standar kualitas berikut ini agar bermanfaat : 1) Dapat dipahami.

(34) 17. Laporan keuangan seharusnya disajikan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman pengguna. 2) Relevan Informasi yang terdapat dalam laporan keuangan memengaruhi keputusan pengguna laporan keuangan dengan membantu mereka mengevaluasi peristiwa di masa lalu atau di masa kini dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. 3) Materialitas Kualitas. ini timbul kalau. ada. kesalahan. mencatat. atau kelalaian. mencantumkan dalam laporan keuangan akan memengaruhi pengguna laporan keuangan di dalam pengambilan keputusan. 4) Keandalan Informasi di dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta diverifikasi. 5) Dapat Dibandingkan Informasi dalam laporan keuangan dapat dibandingkan dengan laporan keuangan periode sebelumnya 6) Keseimbangan antara biaya dan manfaat Biaya yang dikeluarkan saat membuat atau menyusun laporan keuangan itu harus sebanding dengan manfaat yang dapat diperoleh..

(35) 18. Laporan keuangan merupakan informasi keuangan pada suatu periode yang menggambarkan kinerja keuangan suatu entitas.Standar kualitas laporan keuangan yaitu relevan, dapat dipahami, dapat diuji kebenarannya, netral, tepat waktu, bisa dibandingkan dengan periode sebelumnya atau dengan koperasi lainnya yang sejenis, dan lengkap.Entitas harus membuat laporan keuangan sesuai dengan standar yang berlaku. 2.2.2.1 Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah (SAK EMKM) SAK EMKM merupakan suatu standar yang dibuat oleh Ikatan Akuntan Indonesia (IAI) untuk perusahaan kecil seperti UMKM sehingga tidak perlu menggunakan SAK umum dalam penyusunan laporan keuangan.SAK EMKM dibuat pada pertengahan 2015.SAK EMKM dimaksudkan untuk digunakan untuk entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik yang : 1) Tidak memiliki akuntabilitas publik signifikan;dan 2) Menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal. Contohpengguna eksternal adalah pemilik yang tidak terlibat langsung dalam pengelolaan usaha, kreditur, dan lembaga pemeringkatkredit. Entitas memiliki akuntabilitas publik signifikan jika (SAK- EMKM paragraf 1.2) :.

(36) 19. 1) Entitas. telah. mengajukan. pernyataan. pendaftaran,. atau. dalam. prosespengajuan pernyataan pendaftaran, pada otoritas pasar modal atau regulator lain untuk tujuan penerbitan efek di pasar modal,atau 2) Entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok besar masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang efek, dana pensiun, reksa dana dan bankinvestasi. Entitas tanpa akuntabilitas publik memerlukan laporan keuangan untuk mengevaluasi kinerja keuangan yang telah dilakukannya dalam satu periode akuntansi.SAK EMKM dibuat untuk memudahkan entitas tanpa akuntabilitas publik dalam penyusunan laporan keuangan khususnya pada perusahaan kecil seperti UMKM. ED SAK EMKM, diharapkan entitas sudah menerapkan sejak 1 Januari 2018. 2.2.2.2 Laporan Keuangan Berdasarkan SAK EMKM Tujuan dibuatnya laporan keuangan menurut Ikatan Akuntan Indonesia (IAI) adalah untuk menyediakan informasi posisi keuangan dan kinerja suatu entitas yangbermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan oleh siapapun yang tidak dalam posisi dapat meminta laporan keuangan khusus untuk memenuhi kebutuhan informasi tersebut.Pengguna tersebut meliputi penyedia sumber daya bagi entitas, seperti kreditor maupun investor.Dalam memenuhi tujuannya,.

(37) 20. laporan keuangan juga menunjukkan pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Berdasarkan SAK EMKM, UMKM minimal harus membuat laporan keuangan terdiri dari : 1) Laporan posisi keuangan Laporan posisi keuangan merupakan bagian dari laporan keuangan yang menjelaskan informasi tentang posisi keuangan suatu entitas dalam satu periode akuntansi. Berdasarkan SAK EMKM, laporan posisi keuangan harus memuat informasi tentang asset, liabilitas dan ekuitas entitas pada tanggal tertentu. Berikut penjelasan unsur-unsur laporan posisi keuangan : a) Aset adalah sumber daya yang dikuasai oleh entitas sebagai akibat dari peristiwa masa lalu dan yang dari manfaat ekonomik dimasa depan diharapkan akan diperoleh entitas. b) Liabilitas adalah kewajiban kini entitas yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan arus keluar dari sumber daya entitas yang mengandung manfaat ekonomik c) Ekuitas adalah hak residual atas asset entitas setelah dikurangi seluruh liabilitasnya. Laporan posisi keuangan entitas mencakup pospos berikut : a) Kas dan setara kas.

(38) 21. b) Piutang c) Persediaan d) Asset tetap e) Utang usaha f) Utang bank g) Ekuitas Berikut ini merupakan format laporan posisi keuangan perusahaan manufaktur menurut Rudianto (2012) : Tabel 2.2 Format Laporan Keuangan LAPORAN POSISI KEUANGAN XXX Per XXX ASET LANCAR Kas Piutang Usaha Perlengkapan Kantor Persediaan Bahan Baku Persediaan Barang Dalam Proses Persediaan Barang Jadi Total Aset Lancar ASET TETAP Mesin Akumulasi Penyusutan Mesin Total Aset Tetap. TOTAL ASET. XXX XXX XXX XXX XXX XXX XXX XXX XXX (XXX) XXX. XXX. LIABILITAS Hutang Usaha Hutang Bank Total Liabilitas. XXX XXX XXX. EKUITAS Modal Awal Saldo Laba Total Ekuitas. XXX XXX XXX XXX. TOTAL LIABILITAS & EKUITAS. XXX.

(39) 22. Sumber : Pengantar Akuntansi (2012). 2) Laporan laba rugi Laporan laba rugi merupakan bagian dari laporan keuangan suatu entitas yang dihasilkan dari satu periode akuntansi yang menjabarkan unsur pendapatan dan beban sehingga dapat diketahui laba atau rugi suatu entitas. Berikut ini adalah penjelasan pendapatan dan beban berdasarkan SAK EMKM : a) Penghasilan (income) adalah kenaikan manfaat ekonomik selama periode pelaporan dalam bentuk arus kas masuk atau kenaikan asset, atau penurunan liabilitas yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal b) Beban (expenses) adalah penurunan manfaat ekonomik selama periode pelaporan dalam bentuk arus kas keluar atau penurunan asset, atau kenaikan liabilitas yang mengakibatkan penurunan ekuitas yang tidak disebabkan oleh distribusi kepada penanam modal. Laporan laba rugi UMKM harus memuat pos-pos berikut : a) Pendapatan b) Beban keuangan c) Beban pajak Berikut ini merupakan format laporan posisi keuangan perusahaan manufaktur menurut Rudianto (2012) :.

(40) 23. Tabel 2.3 Format Laporan Laba Rugi LAPORAN LABA RUGI XXX Per XXX PENJUALAN Beban Pokok Penjualan Persediaan BB Awal Pembelian BB Persediaan BB Akhir Total BB digunakan Biaya Tenaga Kerja Langsung Biaya Overhead Pabrik Bahan Penolong Biaya Listrik Biaya Bahan Bakar Total Biaya Produksi Per sediaan BDP awal Per sediaan BDP akhir Harga Pokok Produksi Persediaan BJ Awal Persediaan BJ Akhir BEBAN POKOK PENJUALAN. XXX XXX XXX (XXX) XXX XXX XXX XXX XXX XXX XXX (XXX) XXX XXX (XXX) (XXX). LABA KOTOR. XXX. Beban Operasi Beban Pemasaran Beban Perlengkapan Kantor Beban Penyusutan Mesin Total Beban. XXX XXX XXX XXX. LABA BERSIH SEBELUM PAJAK. XXX. Sumber : Pengantar Akuntansi (2012).

(41) 24. 3) Catatan atas laporan keuangan Catatan atas lapoaran keuangan merupakan informasi yang berisi penjelasan dari setiap akun-akun yang ada dalam laporan keuangan suatu entitas. Berdasarkan SAK EMKM, catatan atas laporan keuangan harus memuat : a) Suatu pernyataan bahwa laporan keuangan telah disusun sesuai SAK EMKM b) Ikhtisar kebijakan akuntansi c) Informasi tambahan dan rincian pos tertentu yang menjelaskan transaksi penting dan material sehingga bermanfaat bagi pengguna untuk memahami laporan keuangan. 2.2.2.3 Perbedaan SAK ETAP dan SAK EMKM Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik atau SAK ETAP dibuat untuk digunakan bagi entitas yang tidak memiliki akuntabilitas publik.Entitas tanpa akuntabilitas publik merupakan entitas yang tidak memiliki akuntabilitas publik yang signifikan serta menerbitkan laporan keuangan untuk tujuan umum atau pengguna eksternal. Selain membantu dalam penyusunan laporan keuangan, SAK ETAP juga membantu dalam proses audit dan mendapatkan opini untuk membantu pelaku UMKM dalam upaya mengembangkan usahanya. Meskipun sederhana, SAK ETAP dapat menyediakan informasi secara andal dalam laporan keuangan..

(42) 25. SAK ETAP mengadopsi SAK umum berbasis IFRS for SME dengan modifikasi sesuai dengan kondisi di Indonesia dan lebih ringkas.Namun, SAK ETAP masih memerlukanprofessional judgement hanya tidak sebanyak untuk PSAKIFRS.SAK ETAP merupakan penyederhanaan SAK umum berbasis IFRS. Berikut ini adalah beberapa penyederhanaan dalam SAK ETAP : 1) Tidak ada laporan laba rugi komprehensif. 2) Penilaian untuk aset tetap, aset tak berwujud, dan properti investasi setelah tanggal perolehan hanya menggunakan harga perolehan, tdak ada pilihan menggunakannilai wajar revaluasi atau nilai wajar. 3) Tidak ada pengakuan liabilitas dan aset pajak tangguhan. Beban pajak diakui sebesarjumlah pajak menurut ketentuan pajak. Dalam rangka mewujudkan UMKM Indonesia yang maju, mandiri, dan. modern,Dewan Standar Akuntansi Keuangan (DSAK) IAI telah mengesahkan. Exposure Draft StandarAkuntansi Keuangan Enttas Mikro, Kecil, dan Menengah (“ED SAK EMKM”) dalam rapatnyapada tanggan 18 Mei 2016. Dengan disahkannya ED SAK EMKM ini, maka standar akuntansikeuangan di Indonesia nantinya akan menjadi lengkap dengan 3 pilar strandar akuntansikeuangan, yakni SAK umum yang berbasis IFRS, SAK ETAP, dan SAK EMKM. Masing-masingpilar utama tersebut merupakan dukungan infrastruktur dalam konteks standar akuntansikeuangan yang dapat mencermnkan esensi dari enttas dunia usaha di Indonesia, yaitu:.

(43) 26. 1) SAK umum yang berbasis IFRS merupakan standar akuntansi keuangan yangmengatur perlakuan akuntansi untuk transaksi-transaksi yang dilakukan oleh entitasdengan akuntabilitas publik signifikan. 2) SAK ETAP merupakan standar akuntansi keuangan yang dimaksudkan untukdigunakan oleh enttas tanpa akuntabilitas publik yang signifikan namun menerbitkanlaporan keuangan untuk tujuan umum bagi penggunanya. 3) ED SAK EMKM yang ditujukan untuk memenuhi kebutuhan pelaporan keuanganentitas mikro, kecil, dan menengah. SAK EMKM dibuat untuk membantu 57,9 juta pelaku UMKM dalam penyusunan laporan keuangan tanpa harus mempersulitkan SAK umum. SAK EMKM merupakan standar akuntansi keuangan yang lebih sederhana dibandingkan SAK ETAP. 2.3 Integrasi Kajian Islam Akuntansi dalam Islam merupakan akuntansi yang mengadopsi hukum islam dan norma-norma islam yang bersumber dari Al-Qur’an dan Hadits. Dalam AlQur’an tidak disebutkan tentang akuntansi terutama akuntansi keuangan. Namun, akuntansi yang didalamnya terdiri dari pencatatn, perhitungan, pengklasifikasian dan pelaporan telah digambarkan oleh Allah SWT melalui proses pencatatan amal perbuatan manusia, perhitungan amal perbuatan hingga menerima catatan atas perbuatan yang dilakukannya semasa hidup di dunia. Berikut ini adalah konsep.

(44) 27. penyusunan laporan keuangan yang didasarkan pada pencatatan amal perbuatan manusia hingga menerima catatan perbuatan di akhirat kelak dalam Al-Qur’an : 1) Pencatatan transaksi dan pengklasifikasian didasarkan pada pencatatan segala perbuatan manuasia oleh malaikat Allah yaitu Rakib dan Atid yang mengklasifikasikan menjadi baik dan buruk dalam Al-Qur’an Surat AlInfithar ayat 10-12.. َ ُون َما تَ ْفعَل َ ﴾ يَ ْعلَ ُم١١﴿ ين َ ﴾ ِك َرا ًما كَاتِ ِب١٠﴿ ين َ علَ ْي ُك ْم لَ َحافِ ِظ ﴾١٢﴿ ون َ َوإِ َّن Artinya :”Padahal sesungguhnya bagi kalian ada (malaikat-malaikat) yang mengawasi (pekerjaan kalian), yang mulia (di sisi Allah) dan yang mencatat (pekerjaan-pekerjaan kalian itu), mereka mengetahui apa yang kalian kerjakan.”(QS.Al-Infithar:10-12). Tafsir Ibnu Katsir Surat Al-Infithar ayat 10-12 “Padahal sesungguhnya bagi kalian ada (malaikat-malaikat) yang mengawasi (pekerjaan kalian), yang mulia (di sisi Allah) dan mencatat (pekerjaanpekerjaan itu), mereka mengetahui apa yang kalian kerjakan”.Sesungguhnya pada kalian ada para malaikat pencatat amal perbuatan, mereka mulia-mulia. Maka janganlah kalian menghadapi mereka dengan amal-amal keburukan, karena sesungguhnya mereka mencatat semua amal perbuatan kalian. 2) Perhitungan transaksi akan disajikan dalam sebuah neraca akhir sesuai dengan konsep perhitungan amal ibadah manusia dalam neraca untuk mengukur kadar baik dan buruknya perbuatan selama hidup..

(45) 28. َ س َ ش ْيئًا َو ِإ ْن ك َ ض ُع ا ْل َم َو ِاز َ ََون َان ِمثْقَا َل َح َّب ٍة َ س ْ ين ا ْل ِق ٌ ط ِل َي ْو ِم ا ْل ِق َيا َم ِة فَال ت ُ ْظلَ ُم نَ ْف َ ِسب ﴾٤٨﴿ين ِ ِم ْن َخ ْر َد ٍل أَتَ ْينَا بِ َها َو َكفَى بِنَا َحا Artinya :”Kami akan memasang timbangan yang tepat pada hari kiamat, maka tiadalah dirugikan seseorang barang sedikit pun. Dan jika (amalan itu) hanya seberat biji sawi pun pasti Kami mendatangkan (pahala)nya. Dan cukuplah Kami menjadi orang-orang yang membuat perhitungan.” Tafsir Ibnu Katsir Surat Al-Anbiya’ ayat 47 ”Kami akan memasang timbangan yang tepat pada hari kiamat, maka tiadalah dirugikan seseorang barang sedikit pun. Dan jika (amalan itu) hanya seberat biji sawi pun pasti Kami mendatangkan (pahala)nya. Dan cukuplah Kami menjadi orang-orang yang membuat perhitungan”. Yakni Kami akan meletakkan timbangan (neraca) yang tepat kelak di hari kiamat bagi amal perbuatan mereka. Menurut pendapat kebanyakan ulama, sesungguhnya yang dimaksud hanyalah sebuah neraca, dan sesungguhnya diungkapkan dalam ayat ini dalam bentuk jamak hanyalah karena memandang dari segi banyaknya amal perbuatan yang ditimbang dengannya. 3) Penyajian laporan keuangan didasarkan pada diterimanya laporan setiap manusia atas perbuatan semasa hidupnya sebagaimana fiman Allah SWT dalam Al-Qur’an Surat Al-Isra’ ayat 13-14.. ُورا ُ ان أ َ ْل َز ْمنَاهُ َطائِ َرهُ فِي ُ عنُ ِق ِه َونُ ْخ ِر َ َو ُك َّل إِ ْن ً ج لَهُ يَ ْو َم ا ْل ِقيَا َم ِة ِكتَابًا يَ ْلقَاهُ َم ْنش ٍ س ﴾١٤﴿ علَ ْيكَ َحسِيبًا َ سكَ ا ْليَ ْو َم ِ ﴾ ا ْق َرأْ ِكتَابَكَ َكفَى ِبنَ ْف١٣﴿.

(46) 29. Artinya :”Dan tiap-tiap manusia itu telah Kami tetapkan amal perbuatannya (sebagaimana tetapnya kalung) pada lehernya. Dan Kami keluarkan baginya pada hari kiamat sebuah kitab yang dijumpainya terbuka. Bacalah kitabmu, cukuplah dirimu sendiri pada waktu ini sebagai penghisab terhadapmu.” Tafsir Ibnu Katsir Surat Al-Isra’ ayat 13-14 “Dan tiap-tiap. manusia. itu telah Kami tetapkan amal perbuatan-. nya (sebagaimana tetapnya kalung) pada lehernya”. Yang dimaksud dengan istilah ta-ir adalah segala sesuatu dari amalnya yang terbang, yakni amal baik dan amal buruknya; dan amal itu merupakan suatu ketetapan atas diri pelakunya, kelak dia mendapatkan balasannya.”Dan Kami keluarkan baginya pada hari kiamat sebuah kitab yang dijumpainya dengan terbuka”, Maksudnya, Kami himpunkan seluruh amal perbuatannya di dalam sebuah kitab yang akan diberikan kepadanya kelak di hari kiamat. Adakalanya ia menerima dari sebelah kanannya, bila ia orang yang berbahagia; atau dari sebelah kirinya, bila ia orang yang celaka. “dengan terbuka” maksudnya terbuka lebar sehingga ia dan orang lain dapat membacanya, di dalamnya tercatatkan semua amal perbuatannya sejak permulaan usianya hingga akhir hayatnya.”Bacalah kitabmu, cukuplah dirimu sendiri pada waktu ini sebagai penghisab terhadapmu”, Dengan kata lain, sesungguhnya kamu mengetahui bahwa dirimu tidak dianiaya. Dan tidaklah dicatatkan atas dirimu kecuali hanya apa-apa yang telah kamu kerjakan, karena sesungguhnya kamu ingat segala sesuatu yang telah kamu lakukan. Tiada seorang pun yang lupa.

(47) 30. terhadap apa yang telah diperbuatnya, walaupun sedikit. Pada hari itu setiap orang membaca kitab catatan amal perbuatannya. Ia dapat membacanya, baik ia dari kalangan orang yang bisa baca tulis atau pun orang ummi (tidak bisa baca tulis). 2.4 Kerangka Pemikiran SAK EMKM merupakan standar yang disusun untuk entitas tanpa akuntabilitas publik.Entitas yang laporan keuangannya mematuhi SAK-EMKM harus membuat suatu pernyataan eksplisit dan secara penuh atas kepatuhan tersebut dalam catatan atas laporan keuangan. Maka dalam penelitian ini, peneliti menganalisa laporan keuangan UMKM, apakah laporan keuangan tersebut sudah sesuai dengan SAK EMKM. Laporan keuangan menurut SAK EMKM terdiri dari laporan laba rugi, laporan poisisi keuangan dan catatan atas laporan keuangan. Berikut ini adalah kerangka pemikiran dalam penelitian ini..

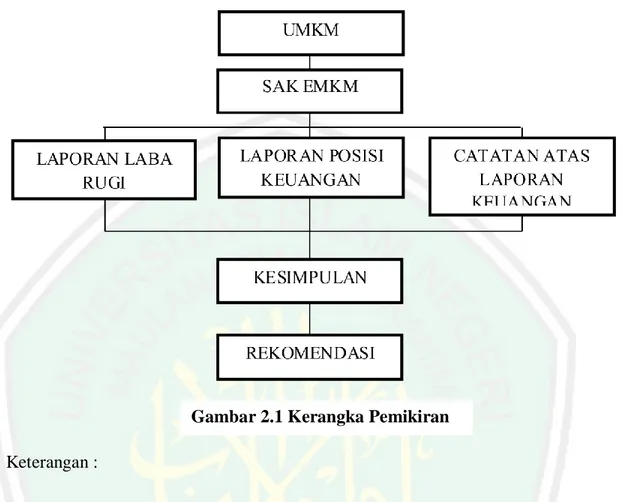

(48) 31. Gambar 2.1 Kerangka Pemikiran Keterangan : Laporan keuangan menurut SAK EMKM terdiri dari laporan laba rugi, laporan poisisi keuangan dan catatan atas laporan keuangan..

(49) BAB III METODE PENELITIAN 3.1 Jenis dan Pendekatan Penelitian Jenis penelitian yang digunakan adalah penelitian kualitatif deskriptif. Penelitian tersebut digunakan untuk meneliti pada kondisi riil subjek tersebut. Peneliti. sebagai. instrumen. penting. dalam. pengumpulan. data. yang. diakumulatifkan. Analisis data bersifat induktif dan hasil penelitian kualitatif lebih menonjolkan pada intisari daripada klasifikasi umum (Sugiyono,2014). Penggunan metode penelitian kualitatif deskriptif memiliki maksud guna memperoleh data dan informasi yang berkaitan dengan segala transaksi yang dilakukan oleh UMKM Kopi RLB pada tahun 2019 untuk menyusun laporan keuangan sesuai dengan SAK EMKM. Selain beberapa hal tersebut, alasan peneliti menggunakan jenis penelitian deskriptif adalah peneliti ingin mengkaji lebih dalam dan mendeskripsikan bagaimana kegiatan transaksi di UMKM Kopi RLB Singosari.. 3.2 Lokasi Penelitian Penelitian ini dilakukan pada UMKM Kopi RLB di Kabupaten Malang yang beralamat di Jalan A. Yani Gang Mushola No. 357 DesaArdimulyo, Kec. Singosari, Kab. Malang. Lokasi penelitian digunakan untuk mendapatkan data dan keterangan maupun informasi yang berhubungan dengan penelitian.Pemilihan UMKM Kopi RLB sebagai lokasi penelitian berdasarkan beberapa pertimbangan, 32.

(50) 33. antara lain UMKM Kopi RLB sudah menggunakan sebuah aplikasi untuk mencatat segala transksi yang dilakukan sehingga memudahkan dalam pengelolaan data menjadi laporan keuangan yang sesuai dengan SAK EMKM.. 3.3 Subyek Penelitian Subyek pada penelitian merupakan sasaran pengamatan dan informan suatu penelitian yang diadakan peneliti. Subjek pada penelitian adalah semua orang yang terlibat dalam kegiatan transaksi yang terjadi selama tahun 2019 di UMKM Kopi RLB, meliputi pemilik dan para konsumen UMKM Kopi RLB.. 3.4 Data dan Jenis Data Data yang dipergunakan dalam penelitian ini adalah : 1) Data Primer Menurut Purhantara (2010), data primer merupakan data atau informasi yang berhubungan langsung dengan penelitian dan data diperoleh dengan melakukan dokumentasi. Data diperoleh dengan melakukan wawancara, observasi dan dokumentasi langsung di UMKM Kopi RLB Singosari. Data primer yang dibutuhkan dalam penelitian ini berupa segala data transaksi meliputi penjualan, pembelian dan lain-lain yang berkaitan dengan proses penyusunan laporan keuangan pada tahun 2019. 2) Data Sekunder Data sekunder merupakan informasi yang diperoleh secara tidak langsung dari objek penelitian yang bersifat publik, yang berkenaan dengan penelitian ini.

(51) 34. (Purhantara,2010). Dalam penelitian ini, sumber data sekunder yang berhubungan dengan objek penelitian. Data primer pada penelitan ini adalah berupa profil UMKM yang diperoleh melalui akun media sosial UMKM Kopi RLB.. 3.5 Teknik Pengumpulan Data Sugiyono (2014) mengemukakan bahwasannya dalam penelitian kualitatif terdapat teknik pengumpulan data yang utama yaitu wawancara dan observasi lapangan. Namun, disini menambahkan dokumentasi sebagai bukti dilakukannya suatu wawancara dan obsevasi. 1) Observasi Teknik observasi peneliti melakukan pengamatan dan pencatatan langsung secara sistematis terhadap fenomena yang diselidiki.Metode observasi digunakan dalam penelitian ini untuk mengetahui bagaimana kegiatan transaksi yang terjadi di UMKM Kopi RLB. Peneliti melaksanakan pengamatan dengan menggunakan pedoman observasi untuk memperoleh data yang diinginkan dan setiap informasi yang diperoleh kemudian dicatat dalam bentuk catatan lapangan. Catatan lapangan berisi proses kegiatan transaksi digunakan sebagai bukti untuk menganalisa data. Peneliti juga menggunakan catatan lapangan untuk mengetahui sistem pencatatan transaksi dan pengelolaan keuangan UMKM Kopi RLB..

(52) 35. 2) Wawancara Teknik melalui wawancara adalah teknik memperoleh informasi secara langsung dengan tanya jawab kepada informan. Wawancara yang dilakukan bertujuan untuk mendapatkan keterangan yang dibutuhkan oleh peneliti.Wawancara dapat pula dilakukan untuk memperoleh data tentang aktivitas. yang telah usai,. sehingga tidak. memungkinkan untuk. dilakukannya observasi. Data-data yang diperoleh peneliti melalaui wawancara adalah struktur organisasi dan proses pencatatan segala transaksi di UMKM Kopi RLB. 3) Dokumentasi Pengumpulan data melalui dokumentasi, diperlukan alat atau instrument yang memandu untuk pengambilan data-data dokumen.Data dokumen dapat berupa foto, gambar, peta, grafik, struktur organisasi, catatan bersejarah dan sebagainya.Tujuannya adalah sebagai pelengkap data yang belum tercatat oleh peneliti. Suatu dokumen juga dapat digunakan sebagai alat untuk melakukan verifikasi maupun membandingkan data-data yang diperoleh melalui wawancara dan observasi. Data-data yang diperoleh peneliti saat dokumentasi adalah nota-nota dan buku catatan semua transaksi meliputi penjualan, pembelian dan lain-lain.. 3.6 Analisis Data Data penelitian ini diperoleh dari hasil wawancara, observasi dan dokumentasi. Analisis data dilakukan dengan cara mengorganisasi data yang.

(53) 36. diperoleh kedalam sebuah kategori, menjabarkan data kedalam unit-unit, menganalisa data, menyusun dan menyajikan data yang sesuai dengan masalah penelitian dalam bentuk laporan dan membuat kesimpulan agar mudah dipahami. Penelitian ini menggunakan model interaktif dari Miles dan Huberman untuk menganalisa data hasil penelitian. Aktivitas dalam analisis data kualitatif dilakukan secara interaktif dan berlangsung secara terus-menerus sampai tuntas. Miles dan Huberman membagi langkah-langkah dalam kegiatan analisis data menjadi sebagai berikut : 1) Identifikasi transaksi Identifikasi transaksi dilakukan untuk memudahkan dalam penysunan laporan keuangan dengan menggunakan data wawancara dan observasi. Segala transaksi yang terjadi dalam suatu entitas antara lain : transaksi penjualan produk, pembelian bahan baku, transaksi penerimaan kas, pengeluran kas, dan sebagainya. 2) Identifikasi Aset, Liabilitas dan Ekuitas Setelah mengidentifikasi transaksi pada UMKM Kopi RLB, kemudian peneliti mengklasifikasikan data transaksi sebagai komponen aset, liablitas dan ekuitas. 3) Pengakuan dan Pengukuran Pengakuan dan pengukuran aset, liabiltas dan ekuitas didasarkan pada ketetapan SAK EMKM..

(54) 37. 4) Rekomendasi Daftar Akun Peneliti merekomendikasan daftar akun sesuai dengan hasil observasi dan identfikasi transaksi yang terjadi dan daftar akun tersebut dapat memudahkan dalam penyusunan laporan keuangan. 5) Menyusun Jurnal Umum Sesuai dengan siklus akuntansi, peneliti menyusun jurnal umum dari setiap transaksi yang terjadi dan daftar akun sesuai dengan data observasi yang diperoleh peneliti. 6) Posting Buku Besar Berdasarkan jurnal umum yang telah disusun, peneliti memposting jurnal umum ke dalam buku besar sesuai dengan pengelompokan akun dan mempermudah penyusunan neraca saldo. 7) Menyusun Jurnal Penyesuaian Peneliti menyusun jurnal penyesuain untuk menyesuaikan saldo akun pada saat akhir periode supaya saldo akun sesuai dengan nilai fisik yang ada. 8) Menyusun Laporan Keuangan Langkah terakhir dalam analisis data adalah penyusunan laporan keuangan berupa laporan posisi keuangan, laporan laba rugi dan catatatan atas laporan keuangan dengan nominal yang diperoleh dari neraca saldo setelah disesuaikan..

(55) BAB IV PAPARAN DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Paparan Data 4.1.1 Latar Belakang UMKM UMKM Kopi RLB merupakan usaha manufaktur yang memproduksi biji kopi menjadi bubuk kopi, didirikan oleh Achmad Fatah Nur Rozaq pada tahun 2018 dan baru memulai untuk memproduksi sendiri pada bulan Oktober 2018. Berawal dari banyaknya penikmat kopi dan ramainya warung kopi atau cafe di Kota Malang dan sekitarnya, Bapak Fatah melihat peluang besar itu untuk membuat sebuah produk bubuk kopi sendiri. Bapak Fatah membeli biji kopi langsung dari petani kopi, kemudian diolah menjadi beberapa varian bubuk kopi. Awalnya Bapak Fatah membeli biji kopi kemudian menggilingnya di tempat penggilan untuk dijadikan bubuk kopi dan dikemas sendiri untuk dijual. Pada bulan Oktober 2018, Bapak Fatah memutuskan untuk memproduksi sendiri produk kopinya. Hingga saat ini, UMKM yang terletak di Jl. Ahamd Yani No. 357, Desa Ardimulyo, Kec. Singosari, Kab. Malang, Jawa Timur telah mengalami perkembangan yang sangat pesat, berawal hanya membeli produk orang lain dan dijual kembali hingga sekarang sudah mampu untuk memproduksi sendiri produk bubuk kopinya dan memiliki merk pribadi. Pada mulanya usaha ini hanya memasarkan produknya dari teman ke teman, kini UMKM Kopi RLB sudah 38.

(56) 39. memasarkan produknya secara online bahkan peminatnya juga berasal dari antar kota. Hingga saat ini, UMKM Kopi RLB yang dimiliki oleh Bapak Fatah ini, mulai proses penggorengan sampai pengemasan dilakukan oleh pemilik dan seorang pegawai. 4.1.2 Visi dan Misi UMKM Kopi RLB Berikut ini merupakan visi dan misi UMKM Kopi RLB : Visi : Menjadi perusahaan produksi kopi dengan cita rasa nusantara yang selalu menghadirkan kopi yang berkulitas dan berkarakter ditengah masyarakat Indonesia untuk dapat bersama-sama mendorong peningkatan kualitas kehidupan masyarakat.. Misi : 1) Menjadikan kopi sebagai media untuk meningkatkan kreatifivitas, produktivitas, kekeluargaan dan mempersatukan persaudaraan. 2) Mempertahan mutu dan kualitas kopi dengan bekerja sama dengan petani kopi sekaligus meningkatkan kualitas hidup petani kopi. 3) Mengembangkan dan meningkatkan produktivitas kopi sehingga mampu bersaing pada pasar Global. 4.1.3 Produksi UMKM Kopi RLB merupakan usaha yang bergerak dalam bidang usaha manufaktur yakni memproses bahan baku hingga menjadi barang jadi dan siap.

(57) 40. untuk dijual, produk yang dihasilkan usaha ini berupa bubuk kopi dengan berbagai macam varian. UMKM Kopi RLB saat ini menggunakan bahan baku utama berupa biji kopi yang dibeli langsung dari petani kopi. Sejauh ini produk yang dihasilkan ada 13 varian bubuk kopi. UMKM ini dalam produksinya dikerjakan oleh pemilik usaha dan seorang pegawai. 4.1.4 Pemasaran UMKM Kopi RLB menggunakan social media untuk memasarkan produknya kepada konsumen. Produk ini dipasarkan ke kafe-kafe dan para penikmat kopi yang ada di wilayah Malang dan luar Malang. Keamanan produk sangat terjamin karena sudah dikemas dalam kardus yang sudah disiapkan sehingga mengurangi risiko kerusakan saat sampai ke tangan konsumen. UMKM Kopi RLB sudah menjadi supplier tetap beberapa kafe di Pamekasan, Madura. 4.1.5 Data Penelitian Penelitian ini menggunakan wawancara untuk memperoleh data-data yang dibutuhkan untuk menyusun laporan keuangan berdasarkan SAK EMKM. Wawancara pada penelitian ini dilakukan melalui 2 tahap. Tahap pertama dilakukan wawancara kepada pemilik UMKM Kopi RLB pada tanggal 23 November 2019 berkaitan tentang gambaran umum usaha. Tahap kedua dilakukan pada tanggal 15 Maret 2020 berkaitan dengan data-data keuangan UMKM Kopi RLB. Peneliti melampirkan transkip wawancara pada lampiran 3 halaman 80.

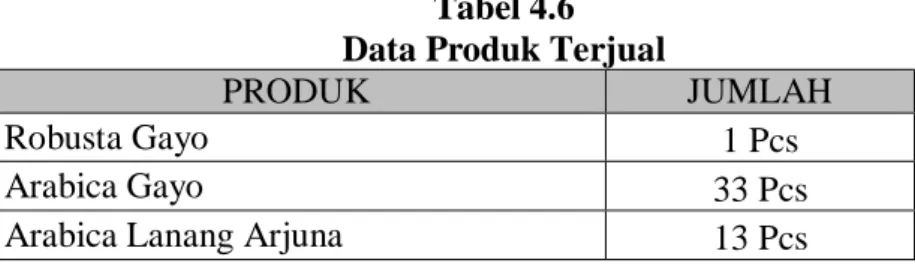

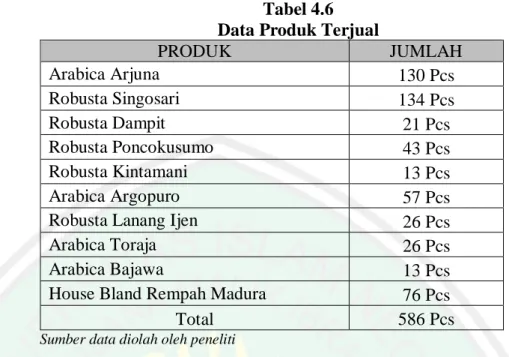

(58) 41. dalam penelitian ini. Berikut ini merupakan kutipan wawancara berkaitan modal awal usaha pada lampiran 3 halaman 83 sebagai berikut ; ”Saya memulai usaha ini dari modal sendiri mas, tidak dari hutang ke orang lain atau bank. Modal awal saya memulai usaha ini dulu Rp. 225.000.000 mas. selama beberapa bulan saya beli biji kopi terus saya gilingkan ditempat penggilingan. Kemudian pada bulan Oktober saya memutuskan untuk beli mesin untuk memproduksi produk saya sendiri.” Berikut ini merupakan tabel aset tetap yang dimiliki oleh UMKM Kopi RLB pada tahun 2019 beserta tanggal perolehan, jumlah unit dan harga perolehannya berdasarkan hasil wawancara (lampiran 3 halaman 83) kepada pemilik UMKM Kopi RLB berkaitan dengan aset tetap yang dimiliki pada tahun 2019: ”Kalau aset tetap, ada tanah seharga Rp. 120.000.000, gedung seharga Rp. 80.000.000 1 mesin roasting seharga Rp 1.800.000, 3 mesin grinder dengan harga Rp 1.200.000 per unit dan 2 mesin sealer dengan harga Rp 600.000 per unit jadi total semua aset tetap Rp. 6.600.000.”. Tabel 4.1 Daftar Aset Tetap UMKM Kopi RLB Tahun 2019 Harga Keterangan Tanggal Perolehan Unit Perolehan Per Unit Tanah 23 Juni 2017 1 120.000.000 Gedung 23 Juni 2017 1 80.000.000 Mesin Roasting 01 Oktober 2018 1 1.800.000 Mesin Grinder 14 Oktober 2018 3 1.200.000 Mesin Sealer 28 Oktober 2018 2 600.000 Total Harga Perolehan Aset. Total 120.000.000 80.000.000 1.800.000 3.600.000 1.200.000 206.600.000. Sumber data diolah oleh peneliti. Berdasarkan data wawancara (lampiran 3 halaman 85), pemilik mengungkapkan akun yang digunakan dalam mengelola keuangan dan persediaan.

(59) 42. usahanya yang selama tahun 2019. Berikut ini merupakan akun yang digunakan UMKM Kopi RLB : Tabel 4.2 Daftar Akun UMKM Kopi RLB Kode Keterangan Akun 110 Kas 112 Perlengkapan Kantor 113 Persediaan Bahan Baku 114 Persediaan Barang Dalam Proses 115 Persediaan Barang Jadi 310 Modal Awal 320 Prive 330 Saldo Laba 410 Penjualan 510 Pembelian 610 Beban Gaji 620 Beban Listrik 630 Beban Bahan Bakar Sumber data diolah oleh peneliti. Berdasarkan hasil wawancara pada lampiran 3 halaman 84, pemilik mengungkapkan jumlah persediaan dan perlengkapan pada awal dan akhir tahun 2019 sebagai berikut : ”Kalau berapa kilonya saya lupa mas, kalau dirupiahkan totalnya kirakira persediaan bahan baku Rp. 5.500.000 dan barang jadi Rp. 3.500.000. Kalau akhir tahun dulu kira kalau dinominalkan rupiahnya persediaan bahan baku Rp. 7.500.000, persediaan setengah jadi Rp 2.500.000 dan persediaan barang jadi Rp. 2.000.000. Untuk perlengkapan kantor perkiraan itu sekitar awal tahun Rp. 150.000 dan akhir Rp. 400.000 mas. Ada nota-nota, stempel, kuitansi dan ATK lainnya mas.” Berdasarkan hasil wawancara tersebut, pemilik UMKM menjelaskan jumlah persediaan awal dan akhir tahun 2019 yang terdiri dari persediaan bahan baku, persediaan barang dalam proses dan persediaan barang jadi..

(60) 43. Tabel 4.3 Catatan Persediaan UMKM Kopi RLB 2019 Keterangan Awal Akhir Persediaan Bahan Baku Rp 5.500.000 Rp 7.500.000 Persediaan Barang Dalam Proses Rp Rp 2.500.000 Persediaan Barang Jadi Rp 3.500.000 Rp 2.000.000 Rp 9.000.000 Rp 12.000.000 Total Sumber data diolah oleh peneliti. Berdasarkan hasil wawancara pada lampiran 3 perlengkapan yang dimiliki dan diperlukan UMKM Kopi RLB meliputi: nota, kuitansi, stempel, kardus dan ATK total kalkulasi atas sisa keseluruhan perlengkapan yang dimiliki oleh UMKM Kopi RLB pada 31 Desember 2019 adalah sebesar Rp 400.000,-. Berikut ini penjelasan pemilik UMKM berkaitan dengan transaksi selama tahun 2019 : ”Kalau transaksi di usaha saya ini ada penjualan, pembelian, bayar listrik dan uang kas saya ambil untuk kepentingan keluarga. Semua transaksi secara tunai mas, jadi tidak ada hutang. Semua transaksi penjualan maupun pembelian dilakukan via transfer. Jadi, kalau ada konsumen yang beli, konsumen transfer dulu baru saya kirim barangnya kepada konsumen. Untuk pembelian, saya pesen dulu berapa kila yang ingin saya beli kemudian ketika barang datang baru saya transfer ke supplier.” Berdasarkan hasil wawancara tersebut bahwa semua transaksi terkait penjualan, pembelian dan pembayaran beban produksi yang terjadi selama tahun 2019 dilakukan secara tunai, sehingga tidak memunculkan akun piutang ataupun hutang. Peneliti melakukan observasi langsung ke UMKM Kopi RLB untuk mengumpulkan data-data yang dibutuhkan untuk menyusun laporan keuangan.

(61) 44. sesuai SAK EMKM, meliputi daftar penerimaan dan pengeluaran kas selama 2019. yang. disajikan. dalam. tabel. 4.4. di. bawah. ini.. PenyusunanNlaporanNkeuangan dimulai dari keseluruhan bukti transaksi yang dimiliki oleh entitas dan terjadi selama satu periode operasional usaha entitas terkait. UMKM Kopi RLB melakukan transaksi-transaksi secara tunai sebagaimana penjelasan oleh pemilik usaha atas wawancara (lampiran 3 halaman 78) terkait dengan transaksi yang terjadi selama 2019. Berikut ini merupakan data penerimaan dan pengeluaran kas UMKM Kopi RLB selama tahun 2019. Sesuai dengan hasil wawancara diatas bahwa semua transaksi yang dilakukan oleh pemilik merupakan transaksi tunai, meliputi penjualan, pembelian dan pembayaran beban. Data tersebut disusun berdasarkan rekap penjualan di dalam aplikasi (lampiran 6 halaman 82), bukti transaksi pembelian (lampiran 4 halaman 86) dan catatan pembayaran beban (lampiran 7 halaman 91).. Tanggal 31/12/2018 01/01/2019 03/01/2019 10/01/2019 11/01/2019 13/01/2019 15/01/2019 16/01/2019 20/01/2019 20/01/2019 20/01/2019. Tabel 4.4 Daftar Penerimaan dan Pengeluaran Kas Keterangan Debet Kredit Saldo Awal Penjualan 96.000 Penjualan 152.000 Penjualan 99.000 Pembelian Bahan Baku 2.760.000 Penjualan 87.000 Penjualan 114.000 Penjualan 110.000 Penjualan 864.000 Prive 2.500.000 Beban Listrik 50.000. Saldo 10.889.000 10.985.000 11.137.000 11.236.000 8.476.000 8.563.000 8.677.000 8.787.000 9.651.000 7.151.000 7.101.000.

(62) 45. Tanggal 20/01/2019 21/01/2019 29/01/2019 30/01/2019 02/02/2019 03/02/2019 05/02/2019 08/02/2019 10/02/2019 12/02/2019 20/02/2019 20/02/2019 27/02/2019 01/03/2019 03/03/2019 04/03/2019 13/03/2019 15/03/2019 20/03/2019 20/03/2019 21/03/2019 23/03/2019 30/03/2019 03/04/2019 13/04/2019 20/04/2019 20/04/2019 23/04/2019 24/04/2019 28/04/2019 30/04/2019 01/05/2019 02/05/2019 04/05/2019 05/05/2019 15/05/2019. Tabel 4.4 Daftar Penerimaan dan Pengeluaran Kas Keterangan Debet Kredit Beban Bahan Bakar 35.000 Penjualan 161.000 Penjualan 26.000 Beban Gaji 600.000 Penjualan 168.000 Penjualan 178.000 Perlengkapan Kantor 125.000 Penjualan 120.000 Penjualan 280.000 Penjualan 96.000 Beban Listrik 50.000 Beban Bahan Bakar 35.000 Beban Gaji 600.000 Penjualan 251.000 Penjualan 285.000 Penjualan 251.000 Penjualan 189.000 Penjualan 152.000 Beban Listrik 50.000 Beban Bahan Bakar 35.000 Penjualan 99.000 Penjualan 204.000 Beban Gaji 600.000 Penjualan 493.000 Penjualan 200.000 Beban Listrik 50.000 Beban Bahan Bakar 35.000 Penjualan 484.000 Penjualan 838.000 Pembelian Bahan Baku 560.000 Beban Gaji 600.000 Penjualan 864.000 Penjualan 161.000 Penjualan 26.000 Penjualan 262.000 Penjualan 360.000. Saldo 7.066.000 7.227.000 7.253.000 6.653.000 6.821.000 6.999.000 6.874.000 6.994.000 7.274.000 7.370.000 7.320.000 7.285.000 6.685.000 6.936.000 7.221.000 7.472.000 7.661.000 7.813.000 7.763.000 7.728.000 7.827.000 8.031.000 7.431.000 7.924.000 8.124.000 8.074.000 8.039.000 8.523.000 9.361.000 8.801.000 8.201.000 9.065.000 9.226.000 9.252.000 9.514.000 9.874.000.

(63) 46. Tanggal 20/05/2019 20/05/2019 20/05/2019 25/05/2019 29/05/2019 30/05/2019 01/06/2019 01/06/2019 03/06/2019 06/06/2019 07/06/2019 20/06/2019 20/06/2019 30/06/2019 01/07/2019 03/07/2019 07/07/2019 08/07/2019 20/07/2019 20/07/2019 21/07/2019 23/07/2019 30/07/2019 01/08/2019 02/08/2019 08/08/2019 09/08/2019 11/08/2019 20/08/2019 20/08/2019 23/08/2019 30/08/2019 01/09/2019 02/09/2019 09/09/2019 11/09/2019. Tabel 4.4 Daftar Penerimaan dan Pengeluaran Kas Keterangan Debet Kredit Prive 3.500.000 Beban Listrik 50.000 Beban Bahan Bakar 35.000 Penjualan 284.000 Penjualan 32.000 Beban Gaji 600.000 Penjualan 1.295.000 Perlengkapan Kantor 150.000 Penjualan 1.235.000 Penjualan 136.000 Penjualan 397.000 Beban Listrik 50.000 Beban Bahan Bakar 35.000 Beban Gaji 600.000 Penjualan 192.000 Penjualan 176.000 Penjualan 96.000 Penjualan 228.000 Beban Listrik 50.000 Beban Bahan Bakar 35.000 Penjualan 405.000 Penjualan 1.295.000 Beban Gaji 600.000 Penjualan 120.000 Penjualan 129.000 Penjualan 396.000 Penjualan 161.000 Penjualan 26.000 Beban Listrik 50.000 Beban Bahan Bakar 35.000 Penjualan 178.000 Beban Gaji 600.000 Penjualan 87.000 Penjualan 120.000 Penjualan 306.000 Penjualan 96.000. Saldo 6.374.000 6.324.000 6.289.000 6.573.000 6.605.000 6.005.000 7.300.000 7.150.000 8.385.000 8.521.000 8.918.000 8.868.000 8.833.000 8.233.000 8.425.000 8.601.000 8.697.000 8.925.000 8.875.000 8.840.000 9.245.000 10.540.000 9.940.000 10.060.000 10.189.000 10.585.000 10.746.000 10.772.000 10.722.000 10.687.000 10.865.000 10.265.000 10.352.000 10.472.000 10.778.000 10.874.000.

Gambar

+6

Dokumen terkait

Rancangan Penerapan Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah SAK EMKM yang telah disusun oleh penulis berupa Laporan Posisi Keuangan, Laporan Laba Rugi dan

Berdasarkan tabel di atas dapat dijelaskan bahwa seluruh pernyataan dari variabel penerapan standar akuntansi keuangan entitas mikro kecil dan menengah (SAK EMKM) adalah

Terkait dengan kondisi diatas, untuk mempermudah UMKM dalam penyusunan laporan keuangan, Ikatan Akuntansi Indonesia (IAI) telah menerbitkan SAK EMKM yaitu standar akuntansi

Laporan Akhir ini membahas penyusunan laporan keuangan berdasarkan standar akuntansi keuangan entitas mikro, kecil dan menengah pada PT Bhasma Anugrah Alfatih

Berdasarkan hasil kajian “Implementasi Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah SAK EMKM dalam Pelaporan Keuangan di Era Revolusi Industri 4.0” Rahman & Ayudhia,

Sesuai standar akuntansi entitas mikro, kecil, dan menengah SAK EMKM penyajian laporan keuangan entitas mikro, kecil, dan menengah sebaiknya terdiri atas laporan posisi keuangan yang

UMKM Kedai Kangen Rasa belum menyusun laporan keuangan yang sesuai dengan Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah dan pelaku UMKM hanya membuat perhitungan laba rugi

Penyusunan Laporan Keuangan UMKM Berdasarkan Standar Akuntansi Keuangan Entitas Mikro, Kecil dan Menengah SAK EMKM Studi Di UMKM Bintang Malam.. Desain Microsoft Excel for Accounting