6 2.1 Landasan Teori

2.1.1 Definisi Biaya

Mulyadi (2007: 10) menjelaskan bahwa definisi biaya adalah pengorbanan sumber ekonomi yang dihitung dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Istilah cost atau biaya dapat dinyatakan sebagai kas atau nilai setara kas yang dikorbankan untuk memperoleh barang dan jasa yang diharapkan akan membawa manfaat sekarang atau masa yang akan datang. Hansen dan Mowen (2006: 40) mengatakan biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa yang akan datang bagi organisasi. Biaya juga dapat dikatakan sebagai pengorbanan ekonomis yang dikeluarkan oleh perusahaan yang menghasilkan barang atau jasa, dimana biaya tersebut dinyatakan dalam bentuk uang (Rangkuti, 2009: 56). Krismiaji (2011:17) menyatakan bahwa cost atau biaya adalah kas atau ekuivalen kas yang dikorbankan untuk membeli barang atau jasa yang diharapkan akan memberikan manfaat bagi perusahaan saat sekarang ataupun yang akan datang.

Biaya dapat digolongkan ke dalam beberapa macam kategori. Penggolongan adalah proses mengelompokkan secara sistematis atas seluruh elemen yang ada kedalam golongan-golongan tertentu yang lebih ringkas untuk memberikan informasi penting. Berikut ini akan diuraikan jenis biaya berdasarkan

penggolongannya. Menurut Mulyadi (2010: 13) biaya dapat digolongkan menurut:

1. Penggolongan biaya menurut objek pengeluaran: Merupakan dasar penggolongan biaya yang terdiri dari: a. Biaya bahan baku

Bahan baku merupakan bahan yang membentuk bagian menyeluruh produk jadi. Bahan baku yang digunakan dalam suatu proses produksi biasanya dikelompokkan atas bahan baku langsung dan bahan baku tidak langsung atau bahan penolong. Pertimbangan utama dalam pengelompokkan bahan baku ini adalah kemudahan penelusuran bahan tersebut sampai menjadi barang jadi.

1) Bahan baku langsung merupakan keseluruhan bahan baku yang diolah menjadi barang jadi dan dapat ditetapkan langsung pada harga pokok dari barang jadi, atau dengan kata lain merupakan komponen biaya yang jumlahnya relatif besar dalam menghasilkan output dan biasanya merupakan bagian integral dari output tersebut. Biaya bahan baku langsung ini biasanya dianggap sebagai biaya variabel, yaitu biaya yang bergerak secara proporsional sesuai dengan perubahan volume kegiatan. Berdasarkan teori, biaya bahan baku langsung terdiri dari harga pokok pembelian bahan baku langsung ditambah semua biaya yang dikeluarkan untuk memperoleh dan menyiapkannya untuk memasuki proses produksi, misalnya biaya pengangkutan, biaya

bongkar muat, biaya gudang dan biaya asuransi. Syarat jual beli dan potongan pembelian juga harus diperhatikan.

2) Bahan baku tidak langsung disebut juga biaya bahan penolong, yaitu bahan baku yang jumlahnya relatif kecil untuk menghasilkan produk. Penggunaan bahan ini relatif kecil tetapi merupakan bagian dari barang jadi.

b. Biaya tenaga kerja langsung

Biaya tenaga kerja adalah harga yang dibebankan untuk penggunaan tenaga kerja manusia tersebut.Biaya tenaga kerja pada fungsi produksi diklasifikasikan atas biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung. Biaya tenaga kerja langsung adalah jumlah upah yang dibayarkan kepada tenaga kerja yang secara langsung menangani pengolahan bahan baku menjadi produk jadi, sedangkan biaya tenaga kerja tidak langsung adalah jumlah gaji yang dibayarkan kepada tenaga kerja yang secara tidak langsung menangani pengolahan bahan. Pada umumnya biaya tenaga kerja langsung terdiri dari:

1) Gaji dan upah, yaitu uang yang harus dibayarkan kepada setiap buruh sesuai dengan kontrak kerja, yang dapat dibayar secara harian, mingguan atau bulanan.

2) Insentif, yaitu yang yang dibayarkan kepada karyawan agar karyawan dapat bekerja dengan lebih baik. Insentif dapat didasarkan pada waktu kerja, hasil yang diproduksi, atau kombinasi diantara keduanya.

3) Premi lembur, yaitu upah tambahan yang diberikan kepada pekerja yang melaksanakan pekerjaan melebihi jam kerja yang ditentukan.

c. Biaya overhead

Biaya overhead adalah keseluruhan biaya yang terjadi pada departemen produksi selain biaya bahan langsung dan biaya tenaga kerja langsung. Adapun yang termasuk biaya tidak langsung ialah:

1) Biaya bahan penolong

Biaya bahan penolong bahan yang bersifat sebagai bahan pembantu untuk proses pembuatan barang jadi, nilainya relatif kecil dibanding biaya produksi.

2) Biaya tenaga kerja tidak langsung

Biaya tenaga kerja tidak langsung adalah biaya untuk tenaga kerja yang menangani produksi secara tidak langsung dan tidak dapat diidentifikasikan dengan produk selesai.Biaya ini tidak dikeluarkan secara langsung dalam produksi barang atau jasa tertentu.

3) Biaya reparasi dan pemeliharaan

Biaya reparasi dan pemeliharaan adalah biaya yang dikeluarkan dalam rangka untuk menjaga bangunan pabrik dan mesin-mesin agar selalu siap untuk digunakan dalam proses produksi. Contoh biaya ini adalah suku cadang, pelumas, dan perlengkapan pabrik lainnya untuk menjaga pabrik dan peralatannya agar dalam kondisi siap pakai.

4) Biaya yang timbul atas penilaian aktiva tetap

Biaya ini sering disebut juga dengan penyusutan.Contoh biaya ini adalah penyusutan mesin dan penyusutan kendaraan.

5) Biaya yang timbul sebagai akibat berlalunya waktu

Biaya yang timbul sebagai akibat berlalunya waktu adalah biaya yang diperhitungkan pada akhir periode.Contoh biaya ini adalah biaya asuransi bangunan pabrik, biaya asuransi mesin dan biaya lain-lain. 6) Biaya yang memerlukan pengeluaran tunai lainnya

Biaya overhead pabrik yang masuk dalam biaya ini ialah biaya listrik, biaya air dan biaya telepon.

Secara umum biaya overhead dibedakan atas:

1) Biaya overhead tetap yaitu biaya overhead pabrik yang jumlahnya tetap walaupun volume produksinya bervariasi.

2) Biaya overhead variabel yaitu biaya overhead pabrik yang jumlahnya berubah secara proporsional sesuai dengan perubahan volume produksi.

2. Penggolongan biaya menurut fungsi pokok dalam perusahaan:

a. Biaya Produksi, yaitu semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk selesai. Biaya produksi dapat digolongkan ke dalam biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

b. Biaya Pemasaran, adalah biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk, contohnya biaya iklan, biaya promosi, dan biaya sampel.

c. Biaya Administrasi dan Umum, yaitu biaya-biaya untuk mengkoordinasikan kegiatan-kegiatan produksi dan pemasaran produk, contohnya gaji bagian akuntansi, dan gaji personalia.

3. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayainya:

a. Biaya langsung. Biaya langsung adalah biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayainya. Jika sesuatu yang dibiayainya tersebut tidak ada, maka biaya langsung ini tidak akan terjadi.

b. Biaya tidak langsung. Biaya tidak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayainya. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik (factory overhead costs).

4. Penggolongan biaya menurut perilakunya dalam hubungannya dengan perubahan volume aktivitas:

a. Biaya variabel. Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan

b. Biaya semivariabel. Biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan.

c. Biaya semifixed. Biaya semifixed adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

d. Biaya tetap. Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu.

5. Penggolongan biaya atas dasar jangka waktu manfaatnya:

a. Pengeluaran modal (capital expenditure). Pengeluaran modal adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi (biasanya periode akuntansi adalah satu tahun kalender).

b. Pengeluaran pendapatan (revenue expenditure). Pengeluaran pendapatan adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut.

2.1.2 Sistem Akuntansi Biaya Tradisional (Traditional Costing)

Perusahaan penggerak aktivitas tingkat unit (unit activity cost drivers). "Penggerak aktivitas tingkat unit adalah faktor yang menyebabkan perubahan dalam biaya seiring dengan perubahan jumlah unit yang diproduksi" (Hansen dan Mowen, 2006:142). Contoh penggerak aktivitas tingkat unit yang pada umumnya digunakan untuk membebankan overhead meliputi: unit yang diproduksi, jam tenaga kerja langsung, biaya tenaga kerja langsung, jam mesin, dan biaya bahan baku langsung.Unit activity drivers ini membebankan biaya overhead melalui tarif keseluruhan perusahaan (gambar 2.1) dan tarif departemen (gambar 2.2).

Gambar 1

Tarif Keseluruhan Perusahaan

Sumber: Hansen dan Mowen (2006: 144)

Gambar 2 Tarif Departemen

Sumber: Hansen dan Mowen (2006:146) Biaya Overhead

Pembebanan Biaya

Kesatuan Biaya Overhead KeseluruhanPerusahaan Pembebanan Biaya Produk Biaya overhead Pembebanan Biaya Kesatuan biaya

Departemen A Kesatuan biaya Departemen B

Pembebanan Biaya Pembebanan Biaya

Tarif keseluruhan perusahaan adalah tarif biaya overhead yang berlaku diseluruh perusahaan menggunakan satu tarif untuk seluruh operasi untuk membebankan biaya dari sumber daya tidak langsung pada produk atau jasa. Langkah-langkah yang perlu dilakukan untuk tarif keseluruhan perusahaan adalah dengan mengakumulasikan biaya overhead pada satu kesatuan untuk keseluruhan perusahaan yang besar. Setelah biaya-biaya diakumulasikan ke dalam satu kesatuan untuk keseluruhan perusahaan kemudian tarif keseluruhan perusahaan dihitung dengan menggunakan driver tunggal yang biasanya adalah jam kerja langsung. Hasil produksi dianggap menggunakan biaya overhead sesuai dengan jam kerja langsung yang digunakan.

Tarif departemen adalah metode tarif biaya overhead perdepartemen menggunakan penggerak berdasarkan volume yang terpisah-pisah untuk menentukan tarif biaya overhead pada setiap departemen. Untuk tarif departemen, biaya overhead ditransfer ke setiap departemen dengan menggunakan beberapa metode, yaitu:

a. Direct tracing, biaya dibebankan secara langsung ke aktivitas.

b. Driver tracing, biaya dibebankan ke aktivitas melalui resource driver,

yaitubasis yang menunjukkan hubungan sebab akibat antara konsumsi sumber daya dengan aktivitas.

c. Allocation, biaya dibebankan ke aktivitas melalui basis yang bersifat

Setelah biaya ditransfer ke tiap departemen dengan menggunakan penggerak aktivitas tingkat unit seperti jam kerja langsung atau jam mesin. Langkah terakhir yang perlu dilakukan adalah membebankan biaya overhead pada hasil produksi dengan mengalikan tarif departemen dengan jumlah driver yang digunakan per departemen.

2.1.3 Pengertian Activity Based Costing

Garrison dan Norren (2000: 148) mendefenisikan “activity based costing adalah sistem perhitungan harga pokok produksi yang dirancang untuk menyediakaninformasi biaya bagi manajer untuk pembuatan keputusan strategi dan keputusan lain yang mempengaruhi kapasitas dan biaya tetap. Dasar pemikiran pendekatan perhitungan harga pokok produksi berdasarkan aktivitas ini adalah bahwa produk atau jasa perusahaan merupakan hasil dari aktivitas dan aktivitas tersebut menggunakan sumber daya yang menyebabkan timbulnya biaya. Menurut Blocher (2005: 222) menyatakan bahwa activity based costing adalah Perhitungan biaya berdasarkan aktivitas (activity based costing-ABC) adalah pendekatan perhitungan biaya yang membebankan biaya sumber daya ke objek seperti produk, jasa, atau pelanggan berdasarkan aktivitas yang dilakukan untuk objek biaya tersebut. Dasar pemikiran pendekatan perhitungan biaya ini adalah produk dan jasa perusahaan merupakan hasil dari aktivitas dan aktivitas tersebut menggunakan sumber daya yang menyebabkan timbulnya biaya

Menurut Hansen Mowen (2006:153) sistem biaya berdasarkan aktivitas

produk asumsi yang mendasari adalah bahwa aktivitas aktivitas memakai sumber sumber daya dan produk sebagai gantinya memakai aktivitas akan tetapi dalam sistem biaya ABC menekankan penelusuran langsung dan penelusuran penggerak (menekankan hubungan sebab akibat).

Gambar 3

ABC (Pembebanan Dua Tahap)

Sumber: Hansen dan Mowen (2006:154)

Berikut ini merupakan prosedur-prosedur yang perlu dilakukan dalam penerapan activity based costing

a. Prosedur tahap pertama

Pada tahap pertama penentuan harga pokok berdasarkan aktivitas meliputi empat langkah sebagai berikut:

1. Penggolongan berbagai aktivitas

2. Menghubungkan biaya dengan aktivitas

3. Penentuan kelompok-kelompok biaya (cost pools) yang homogen, dan 4. Penentuan tarif kelompok (pool rate)

Biaya Sumber Daya

Pembebanan Biaya

Aktivitas

Pembebanan Biaya

Langkah pertama dalam prosedur tahap pertama ABC adalah penggolongan berbagai aktivitas. Berbagai aktivitas diklasifikasikan kedalam beberapa kelompok yang mempunyai suatu interpretasi fisik yang mudah dan jelas serta cocok dengan segmen-segmen proses produksi yang dapat dikelola. Setelah menggolongkan berbagai aktivitas, maka langkah kedua adalah menghubungkan berbagai biaya dengan setiap aktivitas.Setelah itu, langkah ketiga adalah penentuan kelompok-kelompok biaya yang homogen yang ditentukan. Kelompok biaya homogen (homogenous cost pool) adalah sekumpulan biaya overhead yang terhubungkan secara logis dengan tugas-tugas yang dilaksanakan dan berbagai macam biaya tersebut dapat diterangkan oleh cost driver tunggal. Dengan kata lain suatu kelompok biaya dapat dikatakan homogen apabila aktivitas-aktivitas overhead dapat dihubungkan secara logis dan mempunyai rasio konsumsi yang sama untuk semua produk. Rasio konsumsi yang sama menunjukkan eksistensi dari sebuah cost driver. Cost driver yang dipilih harus mudah dipahami berhubungan langsung dengan aktivitas yang dikerjakan dan memadai untuk ukuran kinerja. Jika kelompok-kelompok biaya yang homogen telah ditentukan, maka langkah terakhir adalah penetuan tarif kelompok. Tarif kelompok (pool rates) adalah tarif biaya overhead per unit cost driver yang dihitung untuk suatu kelompok aktivitas biaya per unit suatu produk dihitung dengan menjumlahkan total biaya utama produk ke biaya overhead yang dibebankan dan kemudian membagi biaya total dengan unit yang diproduksi.

Contoh perhitungan:

Tabel 1

Perhitungan Biaya Produksi per Unit

Nirkabel Reguler Produk yangdiproduksi 10000 100000 Biaya utama $78,000 $738 000 Jam TKL 10000 90000 Biaya utama $78,000 $ 738 000 Biaya overhead $ 3,60 X 10000 36000 - $ 3,60 X 90000 - 324000

Total biaya produksi $114,000 $1,062,000

Unit yang diproduksi 10000 100000

By. Per unit(by.tot/unit) $11.40 $10.62 Sumber: Hansen mowen, 2006:147

Tabel diatas diperkirakan tarif keseluruhan perusahaan ($ 3,60 per jam TKL) dalam menghitung biaya produksi per unit.

Hal yang perlu diperhatikan dalam melakukan penentuan cost driver adalah pengidentifikasian aktivitas pada berbagai tingkat. Pada proses ini aktivitas yang luas dikelompokkan ke dalam empat kategori aktivitas, yaitu: 1. Aktivitas-aktivitas berlevel unit (unit level activities)

Aktivitas yang dilakukan setiap satu kali unit produk diproduksi, besarkecilnya aktivitas ini dipengaruhi oleh jumlah unit produk yang diproduksi.untuk masing-masing output yang diproduksi.

2. Aktivitas-aktivitas berlevel batch (batch level activities)

Aktivitas yang dilakukan setiap kali suatu batch produk diproduksi,besar kecilnya aktivitas ini dipengaruhi oleh jumlah batch produk yangdiproduksi.

3. Aktivitas-aktivitas berlevel produk (product level activities)

Aktivitas yang dilakukan untuk mendukung berbagai produk yangdiproduksi oleh perusahaan. Aktivitas ini menggunakan masukan (input) yang bertujuan untuk mengembangkan dan atau memproduksi produk untuk dijual. Biaya dari aktivitas jenis ini cenderung meningkat seiring dengan meningkatnya jumlah produk yang berbeda.

4. Aktivitas-aktivitas berlevel fasilitas (facility level activities)

Aktivitas-aktivitas yang dilakukan untuk mempertahankan proses produksi secara keseluruhan. Aktivitas ini tidak berhubungan dengan volume atau bauran produk yang diproduksi dan dimanfaatkan secara bersama oleh berbagai jenis produk yang berbeda. Aktivitas ini memberikan keuntungan bagi organisasi sampai tingkat tertentu, akan tetapi tidak memberikan keuntungan untuk satu spesifik produk

b. Prosedur tahap kedua

Di dalam tahap yang kedua, biaya-biaya dari setiap overhead pool ditelusuri kembali ke hasil produksi. Ini dilakukan dengan menggunakan pool

rates yang dihitung dalam tahap pertama dan dengan mengukur jumlah

sumbersumber yang digunakan oleh setiap hasil produksi. Pengukuran ini hanyalah jumlah dari activity driver yang digunakan oleh setiap hasil produksi. Dapat dihitung sebagai berikut:

“Overhead yang dibebankan = tarif kelompok x unit-unit cost driver yang digunakan”.

2.1.4 Pembebanan Biaya ke Aktivitas

Pembebanan biaya pada aktivitas melengkapi tahap awal perhitungan biayaberdasarkan aktivitas.Pada tahap berikutnya aktivitas diklasifikasikan sebagai primer dan skunder. Jika terdapat aktivitas skunder, maka tahap berikutnya muncul pada tahap selanjutnya biaya aktivitas skunder dibebankan pada aktivitas-aktivitas yang memakai outputnya sebagai contoh, supervise karyawan adalah aktivitas skunder ukuran output adalah total waktu karyawan yang digunakan tiap aktivitas. Berdasarkan matriks distribusi kerja yang dipersiapkan, dapat diketahui bahwa tiga aktivitas departemen menggunakan tenaga kerja staf adminstrasi dalam proporsi, 40%, 30%, dan 30% oleh sebab itu biaya aktivitas pengawasan akan dibebankan pada masing-masing aktivitas primer dengan menggunakan rasio.

Contoh sebagai berikut:

1. Biaya aktivitas tahap pertama (Divisi kartu kredit) Karyawan supervisor Memproses transaksi Persiapan laporan Menjawab telepon Penyedia ATM $75.000 100.000 79.500 69.900 250.000

2. Biaya aktivitas tahap lanjutan Memproses transaksi Persiapan laporan Menjawab telepon Penyedia ATM a. $130.000 b. 102.000 c. 92.400 250.000 a. $100.000 + (0,4 x $75.000) b. $79.500 + (0,3 x $75.000) c. $69.900 + (0,3 x $75.000) Sumber: Hansen Mowen, 2006:15

2.1.5 Pembebanan Biaya Pada Produk

Setelah biaya dari aktivitas ditentukan maka biaya tersebut dapat dibebankan pada produk dalam suatu proporsi sesuai dengan aktivitas penggunaannya, seperti dengan yang diukur oleh penggerak aktivitas.Pembebanan ini diselesaikan dengan perhitungan suatu tarif aktivitas yang ditentukan terlebih dahulu dan mengkalikan tarif dengan penggunaan aktual aktivitas. Contoh berikut data aktual yang dikumpulkan:

Tabel 2

Pembebanan Biaya Pada Produk Kartu

klasik Kartu emas platinum Kartu Total

Jumlah kartu 5.000 3.000 2.000 10.000

Transaksi yang diproses 600.000 300.000 100.000 1.000.000

Jumlah Laporan 60.000 36.000 24.000 120.000

Jumlah panggilan masuk 10.000 12.000 8.000 30.000 Jumlah transaksi kasir* 15.000 3.000 2.000 20.000 *Jumlah transaksi teller untuk kartu kredit adalah 10% dari total transaksi semua sumber daya. Oleh sebab itu, total transaksi teller adalah 200.000 (10 x 20.000)

Dengan menggunakan data ini dan biaya dari tampilan 2.biaya aktivitas tahap lanjutan tarif aktivitas dapat dihitung sebagai berikut:

Perhitungan Tarif:

Pemrosesan trransaksi: $130.000/1.000.000 = $0,13 per transaksi Persiapan laporan: $102.000/120.000 = $0,85 per panggilan masuk Menjawab pertanyaan: $92.400/30.000 = $3,08 per panggilan masuk Penyediaan ATM: $250.000/200.000 = $1,25 per transaksi

Tarif-tarif ini menyediakan harga yang dibebankan untuk penggunaan aktual dengan menggunakan tarif ini, biaya dibebankan sebagaimana diperlihatkan dalam tabel dibawah ini, sektor perbankan menekankan penggunaan perhitungan biaya berdasarkan aktivitas dalam organisasi jasa.

Tabel 3

Pembebanan Biaya Tahap Akhir

Kartu klasik Kartu Emas Kartu Platinum

Memproses transaksi $0.13 x 600.000 $78.00 $0.13 x 300.000 $39.00 $0.13 x 100.000 $13.00 Persiapan laporan $0.85 x 60.000 51000 $0.85 x 36.000 30600 $0.85 x 24.000 20400 Menjawab pertanyaan $3,08 x 10.000 30800 $3,08 x 12.000 36900 $3,08 x 8.000 24640 Penyediaan ATM $1,25 x 15000 18750 $1,25 x 3000 3750 $1,25 x 2000 2500 Biaya Total $178,550.00 $110,310.00 $60,540 unit 5000 3000 2000 Biaya unit(by.total/unit) $35.71 $36.77 $30.27 Sumber: Hansen Mowen (2006:160)

2.1.6 Syarat Penerapan Activity Based Costing

Menurut Supriyono (2001: 246), dalam penerapannya penentuan harga pokok dengan menggunakan sistem Activity based costing (ABC) menyaratkan tiga hal: 1. Perusahaan mempunyai tingkat diversifikasi yang tinggi. Sistem ABC

menyaratkan bahwa perusahaan memproduksi beberapa macam produk atau lini produk yang diproses dengan menggunakan fasilitas yang sama. Kondisi yang demikian tentunya akan menimbulkan masalah dalam membebankan biaya ke masing-masing produk.

2. Tingkat persaingan industri yang tinggi, yaitu terdapat beberapa perusahaan yang menghasilkan produk yang sama atau sejenis, maka perusahaan akan semakin meningkatkan persaingan untuk memperbesar pasarnya. Semakin besar tingkat persaingan maka semakin penting peran informasi tentang harga pokok dalam mendukung pengambilan keputusan manajemen.

3. Biaya overhead lebih dominan dibandingkan biaya tenaga kerja langsung. Sistem ABC akan kehilangan relevansinya bila biaya tenaga kerja langsung lebih dominan dibandingkan dengan biaya overhead, karena penggunaan akuntansi biaya tradisionalpun akan lebih akurat.

2.1.7 Perbandingan Biaya Produk Tradisional dan Activity Based Costing Sistem penentuan harga pokok produk dengan metode konvensional yang berdasarkan pada volume sangat bermanfaat jika tenaga kerja langsung dan bahan baku merupakan faktor yang dominan dalam produksi. Sistem penentuan harga pokok produk dengan metode konvensional mengasumsikan bahwa semua biaya

diklasifikasikan sebagai biaya tetap atau biaya variabel berkaitan dengan perubahan unit atau volume produk yang diproduksi, maka unit produk atau pendorong lainnya sangat berhubungan dengan unit yang diproduksi seperti jam tenaga kerja langsung atau jam mesin.Hal ini merupakan satu-satunya pendorong yang dianggap penting karena pendorong kegiatan berdasarkan unit bukan satu-satunya pendorong yang menjelaskan hubungan penyebab.Oleh karena itu banyak pembebanan biaya produk harus diklasifikasikan sebagai alokasi.

Berdasarkan penjelasan di atas biaya bahan baku dan biaya tenaga kerja langsung disebut juga dengan biaya utama (prime cost), sedangkan biaya tenaga kerja langsung dan biaya overhead perusahaan sering pula disebut sebagai biaya konversi (convertion cost), yang merupakan biaya untuk mengkonversi atau mengubah bahan baku menjadi produk jadi. Overhead perusahaan (factory

overhead) adalah biaya bahan tidak langsung, pekerja tidak langsung dan semua

biaya perusahaanasi lainnya yang tidak dapat dibebankan langsung ke produk tertentu.Secara sederhana dapat dinyatakan bahwa overhead perusahaan mencakup semua biaya perusahaanasi kecuali semua yang dicatat sebagai biaya langsung, yaitu bahan langsung dan pekerja langsung.

Bahan langsung adalah semua bahan yang membentuk bagian integral dari barang jadi dan yang dapat dimasukkan langsung dalam kalkulasi biaya produk. Pertimbangan utama dalam mengelompokkan bahan ke dalam bahan langsung adalah kemudahan penelusuran proses pengubahan bahan tersebut sampai menjadi barang jadi. Tenaga kerja langsung adalah karyawan yang dikerahkan untuk mengubah bahan langsung menjadi produk jadi.Biaya ini meliputi gaji para karyawan perusahaan yang dapat dibebankan kepada produk tertentu.

Akuntansi biaya konvensional (tradisional) memiliki kelebihan dan kekurangan.Adapun kelebihan dari akuntansi biaya konvensional ini adalah sebagai berikut.

1. Mudah diterapkan, sistem akuntansi biaya konvensional tidak banyak menggunakan cost driver, dalam mengalokasikan biaya produksi tidak langsung sehingga memudahkan manajemen dalam melakukan perhitungan. 2. Mudah diaudit. Biaya produksi tidak langsung dialokasikan berdasarkan

volume based measured, sehingga memudahkan auditor dalam melakukan

proses audit.

Kekurangan dari sistem akuntansi biaya tradisional ini adalah sebagai berikut. 1. Dapat mendistorsi biaya produk. Beberapa penyebab distorsi biaya adalah

sebagai berikut.

a) Biaya overhead tidak ditelusuri ke produk secara individual.

b) Total komponen biaya overhead dalam suatu biaya produksi senantiasa terus menigkat. Pada saat persentase biaya overhead semakin besar, maka distorsi biaya produk pun menjadi besar.

c) Banyak kegiatan yang termasuk dalam biaya administrasi dan penjualan yang sebenarnya dapat ditelusuri ke produk.

2. Berorientasi fungsional

Biaya diakumulasikan berdasarkan item lini, kemungkinan berdasarkan fungsi seperti perekayasaan dalam setiap item lini.Orientasi fungsi ini tidak cocok dengan realitas fungsional silang yang sering digunakan pada perusahaan manufaktur. Beberapa faktor yang mengakibatkan suatu sistem biaya menjadi usang adalah adanya otomatisasi, yaitu perkembangan

teknologi pemanufakturan, kompetisi yang intensif, penyederahanaan proses manufaktur (product just in time). Activity based costing system adalah sistem yang terdiri atas dua tahap, yaitu tahap pertama melacak biaya pada berbagai aktivitas, dan tahap kedua membebankannya ke berbagai produk. Penentuan harga pokok produk secara konvensional juga melibatkan dua tahap, namun pada tahap pertama biaya-biaya tidak dilacak ke aktivitas melainkan ke suatu unit organisasi misalnya perusahaan, atau departemen-departemen. Baik pada sistem konvensional maupun activity based costing, tahap kedua meliputi pelacakan biaya ke berbagai produk. Perbedaan prinsip perhitungan dari kedua metode tersebut adalah jumlah cost driver yang digunakan. Sistem penentuan harga pokok dengan ABC menggunakan cost driver yang jauh lebih banyak dibandingkan dengan sistem konvensional yang hanya menggunakan satu atau

dua cost driver berdasarkan unit.

Perbedaan antara penentuan harga pokok produk tradisional dan sistem ABC dapat dilihat pada tabel berikut:

Tabel 4

Perbedaan Penetapan Harga Pokok Produk Metode Tradisional dan Activity based costing

Metode Tradisional Metode ABC

Tujuan Inventory level Product costing

Lingkup Tahap produksi Tahap desain, produksi, pengembangan Fokus Biaya bahan baku, tenaga kerja langsung Biaya overhead

Periode Periode akuntansi Daur hidup produk Teknologi yang

2.1.8 Pengertian Biaya Overhead Perusahaan

Menurut Armanto (2006: 47) definisi biaya overhead perusahaan adalah semua biaya perusahaanasi selain dari bahan baku dan buruh langsung (biaya pemeliharaan, biaya penyusutan gedung, dsb).

Biaya overhead perusahaan memiliki dua ciri khas yang harus dipertimbangkan dalam pembebanannya pada hasil produksi secara layak.Ciri-ciri ini menyangkut hubungan khusus antara overhead perusahaan dengan (1) produk itu sendiri dan (2) jumlah volume produksi.Berbeda dengan bahan langsung dan upah (buruh) langsung, biaya overhead perusahaan merupakan bagian yang tidak berwujud dari barang jadi.Ciri kedua menyangkut perubahan sebagian unsur biaya

overhead karena adanya perubahan volume produksi, yaitu overhead bisa bersifat

tetap, variabel atau semivariabel.

Biaya overhead perusahaan diklasifikasikan menjadi tiga kelompok berdasarkan karakteristiknya dalam hubungannya dengan produksi. Tiga kelompok tersebut adalah:

1. Biaya Overhead Variabel (Variabel Factory Overhead Cost)

Total biaya overhead variabel berubah-ubah sebanding dengan unit yang diproduksi, yaitu semakin besar unit yang diproduksi, semakin tinggi total biaya variabelnya. Biaya variabel per unit konstan walaupun produksi berubah.

2. Biaya Overhead Tetap (Fixed Factory Overhead Cost)

Total biaya overhead perusahaan tetap adalah konstan dalam tingkat hasil tertentu, tanpa dipengaruhi oleh adanya perubahan tingkat produksi sampai

suatu tingkat hasil tertentu (relevan range). Contoh biaya overhead perusahaan tetap adalah sewa gedung perusahaan.

3. Biaya Overhead Semivariabel

Biaya overhead semivariabel adalah biaya yang sifatnya tidak semuanya tetap dan juga tidak semuanya variabel, tetapi mempunyai karakteristik keduanya.Biaya overhead perusahaan semivariabel akhirnya harus dipisahkan ke komponen biaya tetap atau biaya variabel untuk keperluan perencanaan dan pengendalian.

2.1.9 Activity Based Costing untuk Perusahaan Jasa

Departemen jasa menurut Garrison (2000: 206) adalah “Semua yang meliputi departemen-departemen yang tidak langsung berkaitan dengan aktivitas operasi suatu organisasi.”Departemen jasa berfungsi sebagai penyedia jasa atau membantu penyediaan aktivitas-aktivitas yang diperlukan dalam operasi organisasi. Prinsip utama penerapan activity based costing system baik untuk departemen jasa maupun untuk perusahaan jasa tidak berbeda. Kedua organisasi tersebut (departemen jasa dan perusahaan jasa) sama-sama menghasilkan produk yang sulit untuk diidentifikasikan.

Penerapan activity based costing system pada perusahaan jasa disebabkan karena perusahaan jasa menghasilkan produk yang tidak berwujud (intangible) dan bervariasi sehingga menimbulkan kesulitan dalam menentukan biaya aktivitas. dalam menghasilkan jasa tersebut. Menggunakan activity based costing

aktivitas yang berhubungan dengan jasa. Manajemen aktivitas ini berdasarkan prinsip bahwa proses aktivitas atau usaha akan mengkonsumsi sumber daya sedangkan service costing ditentukn dengan cara menelusuri secara lebih spesifik terhadap support cost (biaya pendukung) yang secara tradisional dialokasikan ke semua produk jasa melalui direct basis, misalkan tenaga kerja langsung, pemakaian peralatan atau persediaan. Sedangkan dalam activity based costing

system, diperlukan penelusuran-penelusuran aktivitas pembantu ke masing-masing

produk jasa.

2.1.10 Cost Driver

Landasan penting untuk menghitung biaya berdasarkan aktivitas adalah dengan mengidentifikasi pemicu biaya atau cost driver untuk setiap aktivitas. Pemahaman yang tidak tepat mengenai pemicu akan mengakibatkan ketidaktepatan pada pengklasifikasian biaya, sehingga menimbulkan dampak bagi manajemen dalam mengambil keputusan.

Jika perusahaan memiliki beberapa jenis produk maka biaya overhead yang terjadi ditimbulkan secara bersamaan oleh seluruh produk. Hal ini menyebabkan jumlah overhead yang ditimbulkan oleh masing-masing jenis produk harus diidentifikasi melalui cost driver.

Cost driver adalah kejadian atau aktivitas yang menyebabkan atau berakibat

keluarnya biaya. Dalam ABC sistem, hal terpenting adalah mengidentifikasikan

1. Degree of correlation (tingkat korelasi). Konsep dasar ABC adalah membebankan biaya-biaya dari setiap aktivitas ke lini produk, berdasarkan pada bagaimana setiap lini produk mengkonsumsi cost driver. Oleh karena itu, keakurataan pengalokasian setiap biaya tergantung pada tingkat korelasi antara konsumsi aktivitas dan konsumsi cost driver.

2. Cost measurement. Perancangan sistem informasi memerlukan cost benefit

trade offs. Jumlah activity cost pool yang terdapat dalam suatu sistem ABC

yang lebih banyak memerlukan cost driver, menyebabkan biaya implementasi menjadi lebih besar. Namun demikian, korelasi yang tinggi antara cost driver dan konsumsi sesungguhnya dari setiap aktivitas menyebabkan perhitungan harga pokok semakin akurat.

3. Behavioural effects. Sistem informasi berpotensi tidak hanya untuk

memfasilitasi keputusan, tetapi juga mempengaruhi perilaku pengambilan keputusan. Baik atau buruk pengaruhnya, tergantung pada efek keperilakuan. Dalam mengidentifikasi cost driver, analisis ABC perlu mempertimbangkan kemungkinan konsekuensi keperilakuan. Seperti contoh dalam lingkungan produksi yang menggunakan Just In Timejuan utamanya adalah menurunkan persediaan dari aktivitas penanganan material sampai pada tingkat absolut yang mungkin. Di samping itu pula, memiliki efek keperilakuan yang menyebabkan manajer menurunkan jumlah waktu pemindahan material, sehingga menurunkan biaya penanganan material. Cost driver merupakan faktor yang dapat menerangkan konsumsi biaya-biaya overhead. Faktor ini menunjukkan suatu penyebab utama tingkat aktivitas.

2.1.11 Rumah Sakit

Rumah sakit adalah sebuah institusi yang bertugas untuk memberikan layanan jasa kesehatan. Undang-undang Republik Indonesia Nomor 44 Tahun 2009 tentang Rumah Sakit menyebutkan bahwa rumah sakit adalah institusi pelayanan kesehatan yang menyelenggarakan pelayanan kesehatan perseorangan secara paripurna, meliputi promotif, preventif, kuratif, dan rehabilitatif, yang menyediakan pelayanan rawat inap, rawat jalan, dan gawat darurat.

Rumah sakit merupakan salah satu institusi penting dalam rangka mewujudkan derajat kesehatan masyarakat yang setinggi-tingginya, sebagai investasi bagi pembangunan sumber daya manusia yang produktif secara sosial dan ekonomis. Rumah sakit sebagai institusi pelayanan kesehatan yang menyediakan pelayanan kesehatan perorangan secara paripurna, mengemban 4 fungsi, yaitu:

1. Penyelenggaraan pelayanan pengobatan dan pemulihan kesehatan sesuai dengan standar pelayanan rumah sakit;

2. Pemeliharaan dan peningkatan kesehatan perorangan;

3. Penyelanggaraan pendidikan dan pelatihan sumber daya manusia; dan

4. Penyelenggaraan penelitian dan pengembangan, serta penapisan teknologi bidang kesehatan.

Hak dan kewajiban rumah sakit sebagai penyelenggara layanan kesehatan tercantum dalam pasal 29 dan 30 Undang-undang Nomor 44 Tahun 2009 tentang Rumah Sakit. Ketentuan tentang kewajiban dan hak rumah sakit adalah sebagai berikut.

1. Setiap Rumah Sakit mempunyai kewajiban :

a. Memberikan informasi yang benar tentang pelayanan Rumah Sakit kepada masyarakat;

b. Memberi pelayanan kesehatan yang aman, bermutu, anti diskriminasi, dan efektif dengan mengutamakan kepentingan pasien sesuai dengan standar pelayanan Rumah Sakit;

c. Memberikan pelayanan gawat darurat kepada pasien sesuai dengan kemampuan pelayanannya;

d. Berperan aktif dalam memberikan pelayanan kesehatan pada bencana, sesuai dengan kemampuan pelayanannya;

e. Menyediakan sarana dan pelayanan bagi masyarakat tidak mampu atau miskin;

f. Melaksanakan fungsi sosial antara lain dengan memberikan fasilitas pelayanan pasien tidak mampu/miskin, pelayanan gawat darurat tanpa uang muka, ambulan gratis, pelayanan korban bencana dan kejadian luar biasa, atau bakti sosial bagi misi kemanusiaan;

g. Membuat, melaksanakan, dan menjaga standar mutu pelayanan kesehatan di Rumah Sakit sebagai acuan dalam melayani pasien;

h. Menyelenggarakan rekam medis;

i. Menyediakan sarana dan prasarana umum yang layak antara lain sarana ibadah, parkir, ruang tunggu, sarana untuk orang cacat, wanita menyusui, anak-anak, lanjut usia;

k. Menolak keinginan pasien yang bertentangan dengan standar profesi dan etika serta peraturan perundang-undangan;

l. Memberikan informasi yang benar, jelas dan jujur mengenai hak dan kewajiban pasien;

m. Menghormati dan melindungi hak-hak pasien; n. Melaksanakan etika Rumah Sakit;

o. Memiliki sistem pencegahan kecelakaan dan penanggulangan bencana; p. Melaksanakan program pemerintah di bidang kesehatan baik secara

regional maupun nasional;

q. Membuat daftar tenaga medis yang melakukan praktik kedokteran atau kedokteran gigi dan tenaga kesehatan lainnya;

r. Menyusun dan melaksanakan peraturan internal Rumah Sakit (hospital by laws); s. Melindungi dan memberikan bantuan hokum bagi semua petugas Rumah

Sakit dalam melaksanakan tugas; dan

t. Memberlakukan seluruh lingkungan rumah sakit sebagai kawasan tanpa rokok. 2. Pelanggaran atas kewajiban sebagaimana dimaksud pada ayat (1) dikenakan

sanksi admisnistratif berupa: a. Teguran;

b. Teguran tertulis; atau

c. Denda dan pencabutan izin Rumah Sakit.

3. Ketentuan lebih lanjut mengenai kewajiban Rumah Sakit sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Menteri.

Sementara itu hak rumah sakit adalah: 1. Setiap Rumah Sakit mempunyai hak:

a. Menentukan jumlah, jenis, dan kualifikasi sumber daya manusia sesuai dengan klasifikasi Rumah Sakit;

b. Menerima imbalan jasa pelayanan serta menentukan remunerasi, insentif, dan penghargaan sesuai dengan ketentuan peraturan perundang-undangan; c. Melakukan kerjasama dengan pihak lain dalam rangka mengembangkan

pelayanan;

d. Menerima bantuan dari pihak lain sesuai dengan ketentuan peraturan perundangundangan;

e. Menggugat pihak yang mengakibatkan kerugian;

f. Mendapatkan perlindungan hukum dalam melaksanakan pelayanan kesehatan;

g. Mempromosikan layanan kesehatan yang ada di Rumah Sakit sesuai dengan ketentuan peraturan perundang-undangan; dan

h. Mendapatkan insentif pajak bagi Rumah Sakit publik dan Rumah Sakit yang ditetapkan sebagai Rumah Sakit pendidikan.

2. Ketentuan lebih lanjut mengenai promosi layanan kesehatan sebagaimana dmaksud pada ayat (1) huruf g diatur dengan Peraturan Menteri.

3. Ketentuan lebih lanjut mengenai insentif pajak sebagaimana dimaksud pada ayat (1) huruf h diatur dengan Peraturan Pemerintah.

Berdasarkan peraturan Menteri Kesehatan Republik Indonesia Nomor 340/Menkes/PER/III/2010 Tentang Klasifikasi Rumah Sakit, rumah sakit dibagi menjadi empat kelas, yaitu kelas A, kelas B, kelas C, dan kelas D. Pembagian kelas rumah sakit berdasarkan sumber daya manusia serta kelengkapan fasilitas yang ada di rumah sakit.

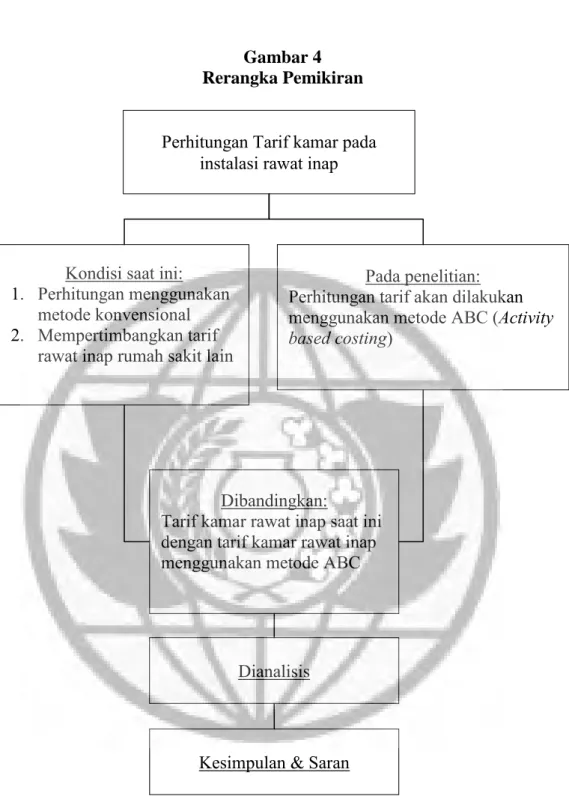

2.2 Rerangka Pemikiran

Industri yang akan diteliti pada penelitian ini adalah industri jasa. Industri jasa adalah suatu jenis usaha yang outputnya berupa pelayanan kepada pelanggan. Obyek yang diteliti untuk industri jasa adalah tarif kamar rawat inap pada sebuah rumah sakit. Berdasarkan kajian teoritis, maka dapat diajukan kerangka berfikir tentang bagaimana penerapan sistem Activity based costing (ABC) dalam penghitungan tarif rawat inap pada rumah sakit dan membandingkan perbedaan antara tarif rumah sakit yang dihitung menggunakan metode konvensional dengan tarif rumah sakit yang dihitung menggunakan metode ABC. Rerangka pemikiran dalam penelitian ini dapat dilihat pada Gambar di bawah ini.

Gambar 4 Rerangka Pemikiran

Gambar 2.1. Rerangka Pemikiran Perhitungan Tarif kamar pada

instalasi rawat inap

Kondisi saat ini: 1. Perhitungan menggunakan

metode konvensional 2. Mempertimbangkan tarif

rawat inap rumah sakit lain

Pada penelitian: Perhitungan tarif akan dilakukan menggunakan metode ABC (Activity

based costing)

Dibandingkan:

Tarif kamar rawat inap saat ini dengan tarif kamar rawat inap menggunakan metode ABC

Dianalisis

2.3 Proporsisi Penelitian

Menurut Sony Sumarsono (2004: 27) proporsisi adalah pernyataan tentang sifat dari realitas yang dapat diuji kebenarannya.Jika proporsisi sudah dirumuskan sedemikian rupa dan sementara diterima untuk diuji kebenarannya proporsisi tersebut dinamakan hipotesa. Melalui proporsisi inilah dapat disusun suatu teori dan sekaligus dapat dilakukan formulasi hipotesa:

Berdasarkan permasalahan proporsisi yang diajukan adalah:

1. Membandingkan harga rawat inap dengan metode ABC dengan metode tradisional

2. Penerapan ABC berfungsi sebagai ukuran layaknya harga tersebut di tentukan sebagai tarif yang tepat

3. Pemilihan metode dan prosedur yang digunakan untuk kegiatan ABC dapat menghasilkan perencanaan dan untuk membantu masyarakat mendapatkan harga yang lebih akurat dan optimal untuk tarif rumah sakit