EFISIENSI BANK-BANK MERGER DAN AKUISISI

DI INDONESIA

LIFI ANA

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

2012

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tesis “Efisiensi Bank- bank Merger dan Akuisisi di Indonesia” adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, Agustus 2012

Lifi Ana NRP. H151104314

ABSTRACT

LIFI ANA. Efficiency of Banks Merger And Acquisition in Indonesia. Under supervision of DEDI BUDIMAN HAKIM and NUNUNG NURYARTONO

The existence of API policy that requires each bank in Indonesia to have core capital at least 100 billion rupiah, causes banks to reform its capital structure either by merger or by acquisition. Bank's performance indicators show that the post-merger and post-acquisition banks are relatively low BOPO and higher CER together with low NPL reflecting that bank operate under good banking practice. However, to investigate whether the efficiency in term of cost-efficiency and profit-efficiency, this study employe SFA (Stochastic Frontier Analysis). Based on the RSCE (Ray Scale elasticity) also performed the economic condition of post-merger and post-acquisition banks. The results of SFA show that from 19 banks, Bank of Tokyo has the highest efficiency, followed by Bank HSBC and Bank Mizuho (from the cost-efficiency point of view) when using the alternative profit efficiency, Bank BRI shows the highest score of its efficiency. The results of economics scale calculation show that the post-merger and post-acquisition banks in Indonesia are at the state of increasing return to scale or decreasing cost. Bank merger and acquisition with asset of 10 triliun and 50 trilion prove a relative higher score of efficiency compared with other banks in peergroup. In contrast, cost-efficiency among peer group banks with assets more than 50 trillion indicates that most of the post-merger and post-acquisition banks have lower efficiency scores than non-merger or non-acquisition banks.

RINGKASAN

LIFI ANA. Efisiensi Bank-bank Merger dan Akuisisi di Indonesia. Dibimbing oleh DEDI BUDIMAN HAKIM and NUNUNG NURYARTONO

Peningkatan jumlah bank di tahun 1980 yang dipicu oleh adanya kebijakan Pakjun 1983 dan Pakto 1988 mengakibatkan sifat kehati-hatian dan peningkatan kinerja suatu bank diabaikan. Sehingga hal ini mengakibatkan terpuruknya sektor perbankan pada masa terjadinya krisis moneter di tahun 1997. Bank Indonesia membuat suatu arsitektur bagi perbankan di Indonesia yang dikenal dengan Arsitektur Perbankan Indonesia (API). API mengeluarkan kebijakan yaitu seluruh bank di Indonesia harus memiliki modal inti 100 milyar terhitung mulai januari 2004 dan selambat-lambatnya akhir tahun 2010. Sehingga bagi bank-bank yang bermodal dibawah Rp 100 miliar sudah harus membenahi struktur permodalannya dengan cara merger dan akuisisi.

Ada beberapa indikator pengukuran kinerja perbankan yang menyatakan sebuah bank itu sehat atau tidak, tiga diantaranya yaitu NPL, BOPO dan CER. Dari hasil perhitungan NPL, BOPO dan CER terlihat bahwa secara keseluruhan bank-bank yang merger dan akuisisi di Indonesia sudah hampir semua memenuhi kriteria sehat. Sehat disini artinya bank tersebut mampu meningkatkan kinerjanya. Sebuah bank dituntut untuk meningkatkan kesehatannya dalam rangka meningkatkan kinerjanya.

Mengukur kinerja perbankan bisa juga menggunakan pengukuran efisiensi. Efisiensi dalam dunia perbankan adalah salah satu parameter kinerja yang cukup populer, banyak digunakan karena merupakan jawaban atas kesulitan-kesulitan dalam menghitung ukuran-ukuran kinerja sebagaimana disebutkan di atas. Jadi belum menjamin bahwa jika bank tersebut mempunyai kinerja yang baik hanya berdasarkan dari indikator perbankan yang sering menjadi acuan untuk menilai kinerja suatu bank itu baik atau buruk. Sehingga perlu ditelaah lebih lanjut apakah bank-bank yang merger dan akuisisi di Indonesia juga mempunyai kinerja yang bagus jika diukur dari nilai efisiensinya baik itu berupa efisiensi biaya maupun efisiensi keuntungan.

Cakupan penelitian ini adalah Sembilan belas bank merger dan akuisisi, dan tambahan 7 bank yang non merger dan non akuisisi pada periode waktu pengamatan selama sepuluh tahun, yaitu tahun 2002-2011. Adapun data yang digunakan merupakan data sekunder yang bersumber dari Bank Indonesia berupa laporan neraca dan laporan laba rugi.

Metode yang digunakan untuk menjawab tujuan pertama dan tujuan ketiga adalah dengan menggunakan Stochastic Frontier Analysis (SFA), sedangkan untuk menjawab tujuan kedua adalah dengan menggunakan Ray Scale Elasticity

(RSCE) yang merupakan turunan dari persamaan fungsi biaya terhadap variabel output. Turunan ini akan menghasilkan skala ekonomi dari masing-masing bank.

Hasil dari pengolahan dengan menggunakan metode SFA yang diperoleh dari hasil perhitungan Berger dan Mester (1997) menunjukkan bahwa skor efisiensi paling tinggi diantara bank-bank merger dan akuisisi yaitu dimiliki oleh bank-bank asing, Bank of Tokyo, Bank HSBC dan Bank Mizuho. Sedangkan bank-bank BUMN sperti Bank BRI dan Bank Mandiri mempunyai skor efisiensi lebih rendah dari ketiga bank asing tersebut. Sehingga dampak dari pemberlakuan

vi

kebijakan API dengan melakukan langkah-langkah merger dan akuisisi tidak bertujuan untuk meningkatkan efisiensi dan kinerja bank tetapi hanya semata-mata demi penyelasemata-matan bank dari pemberlakuan sejumlah restriksi jika bank tersebut tidak memiliki modal minimum 100 milyar.

Penghitungan RSCE menghasilkan kesimpulan bahwa secara keseluruhan bank-bank di Indonesia baik itu bank milik pemerintah, bank swasta nasional dan bank asing yang melakukan merger dan akuisisi mengalami kondisi increasing return to scale atau decreasing cost atau lebih tepatnya bank-bank tersebut berada pada kondisi diseconomies of scale.

Dibandingkan dengan bank-bank yang nonmerger dan nonakuisisi, skor efisiensi dari bank-bank merger dan akuisisi masih lebih baik namun tetap skor efisiensi yang tertinggi dimiliki oleh bank-bank asing baik itu dalam kelompok peergroup dengan aset lebih dari 50 triliun maupun kelompok peergroup dengan aset diantara 10 triliun hingga 50 triliun.

Berdasarkan hasil penelitian, implikasi kebijakan yang dapat disarankan, adalah: (1) Kebijakan merger dan akuisisi yang dikeluarkan oleh Bank Indonesia secara teoritis sangat baik untuk peningkatan efisiensi di sektor industri perbankan. Namun disini Bank Indonesia perlu melakukan pengawasan yang lebih lanjut terhadap bank-bank yang ingin melakukan merger atau akuisisi (2) Adanya kebijakan penurunan suku bunga kredit dan suku bunga bond agar bank-bank di Indonesia lebih gencar melakukan penyaluran kredit ke sektor riil (sektor yang produktif) karena sektor ini mampu menggerakkan perekonomian nasional

© Hak Cipta milik IPB, tahun 2012 Hak Cipta dilindungi Undang-undang

1. Dilarang mengutip sebagian atau seluruh karya tulis tanpa mencantumkan atau menyebutkan sumbernya.

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah;

b. Pengutipan tersebut tidak merugikan kepentingan yang wajar IPB

2. Dilarang mengumumkan dan memperbanyak sebagian atau seluruh karya tulis dalam bentuk apapun tanpa izin IPB

EFISIENSI BANK-BANK MERGER DAN AKUISISI DI INDONESIA

LIFI ANA

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Ilmu Ekonomi

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2012

x

Judul Penelitian : Efisiensi Bank-bank Merger dan Akuisisi di Indonesia

Nama : Lifi Ana

NRP : H151104314

Program Studi : Ilmu Ekonomi

Disetujui

Komisi Pembimbing

Dr. Ir. Dedi Budiman Hakim, M.Ec. Ketua

Dr. Ir. R. Nunung Nuryartono, M.Si. Anggota

Diketahui

Ketua Program Studi Ilmu Ekonomi

Dr. Ir. R. Nunung Nuryartono, M.Si.

Dekan Sekolah Pascasarjana

Dr. Ir. Dahrul Syah, M.Sc.Agr.

PRAKATA

Alhamdulillah, puji dan syukur penulis panjatkan kepada Allah SWT atas segala rahmat dan karunia-Nya sehingga tesis dengan judul Efisiensi Bank-bank Merger dan Akuisisi di Indonesia, dapat terselesaikan. Tesis ini merupakan salah satu syarat untuk menyelesaikan jenjang pendidikan S2 dan memperoleh gelar Magister Sains dari Program Studi Ilmu Ekonomi di Institut Pertanian Bogor.

Pada kesempatan ini, penulis mengucapkan terimakasih yang sebesar-besarnya kepada Dr. Ir. Dedi Budiman Hakim, M.Ec selaku Ketua Komisi Pembimbing dan Dr. Ir. R. Nunung Nuryartono, M.Si selaku Anggota Komisi Pembimbing, yang dengan segala kesibukannya masih meluangkan waktu untuk memberikan arahan dan bimbingan yang sangat bermanfaat bagi penulisan tesis ini. Ucapan terima kasih juga penulis sampaikan kepada Prof. Dr. Ir. Noer Azam Achsani, M.S atas kesediaannya menjadi penguji luar komisi dan Ibu Dr. Wiwik Rindayani selaku perwakilan dari Program Studi Ilmu Ekonomi

Ucapan terimakasih juga disampaikan kepada suami, almarhum bapak, ibu, adik serta seluruh keluarga atas segala doa dan kasih sayangnya.

Demikian juga terimakasih dan penghargaan untuk semua dosen yang telah mengajar penulis dan rekan-rekan kuliah yang senantiasa membantu penulis mengikuti perkuliahan di kelas Magister Program Studi Ilmu Ekonomi IPB. Dedikasi para dosen yang tinggi dan dukungan rekan-rekan kuliah, telah banyak membantu penulis dalam perkuliahan dengan baik.

Secara khusus, penulis juga mengucapkan terimakasih dan penghargaan yang sebesar-besarnya kepada Kepala BPS yang telah memberikan kesempatan kepada penulis untuk mengikuti kuliah di Magister Program Studi Ilmu Ekonomi IPB. Akhir kata penulis juga mengucapkan terimakasih dan penghargaan yang sebesar-besarnya kepada pihak-pihak lain yang telah membantu namun namanya tidak dapat penulis sebutkan satu persatu.

Bogor, Agustus 2012

RIWAYAT HIDUP

Penulis bernama Lifi Ana lahir pada tanggal 31 Maret 1981, di Pekanbaru. Penulis merupakan anak pertama dari tiga bersaudara, dari pasangan Bapak Maspuri (Alm) dan Ibu Nurhasnah. Pada tahun 1999 penulis menamatkan sekolah menengah atas pada SMUN 8 Pekanbaru, Riau. Penulis menikah dengan Rian Syah Effendi dan mempunyai putri bernama Alesha Dania.

Setelah tamat SMA, pada tahun 1999 penulis melanjutkan pendidikan ke Sekolah Tinggi Ilmu Statistik (STIS) Jakarta dan tamat pada tahun 2003. Setelah itu bekerja pada Badan Pusat Statistik Kota Tanjungpinang.

Pada tahun 2010, penulis melanjutkan pendidikan Program Magister di Program Studi Ilmu Ekonomi SPS IPB melalui penyelenggaraan khusus, setelah sebelumnya menyelesaikan Program Alih Jenis S1 di Departemen Ilmu Ekonomi Fakultas Ekonomi dan Manajemen IPB. Program Penyelenggaraan Khusus ini merupakan kerjasama BPS dan IPB.

DAFTAR ISI

Halaman Daftar Tabel ... Daftar Gambar ... Daftar Lampiran ... I.Pendahuluan ………. 1.1Latar Belakang ...……….. 1.2Perumusan Masalah .………..…….. 1.3Tujuan Penelitian ...……….. 1.4Manfaat Penelitian ………...1.5Ruang Lingkup Penelitian ………...

II.Tinjauan Pustaka……….

2.1.Tinjauan Teori ..………..

2.1.1. Definisi Merger dan Akuisisi…………...………

2.1.2. Definisi Efisiensi ………

2.1.3. Konsep Efisiensi………...

2.1.4. Fungsi Biaya ……….

2.1.5. Skala Ekonomi ………...

2.1.6. Fungsi Keuntungan ………

2.1.7. Fungsi Transedental Logaritma ………. 2.1.8. Penentuan Input dan Output ………..

2.1.9. Pengukuran Efisiensi ……….

2.2. Kerangka Pemikiran ……..……….

2.3. Hipotesis Penelitian ………

III.Metode Penelitan ………... 3.1.Jenis dan Metode Pengumpulan Data ...……….

3.2.Definisi Operasional …….……….

3.3.Kerangka Analisis …. ………...

3.3.1. Efisiensi Biaya ………...

3.3.2. Efisiensi Keuntungan Lainnya ………

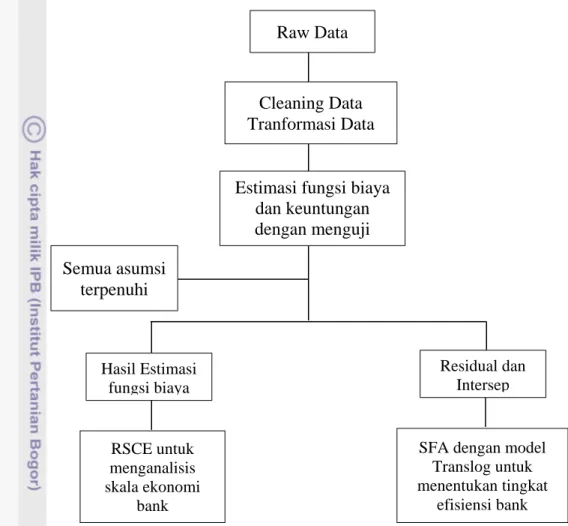

3.3.3. Persamaan Transedental Logaritma ………... 3.3.4. Pengukuran Skala Ekonomi ………... 3.4.Alur Teknik Estimasi Efisiensi dan Skala Ekonomi .……….

3.5.Metode Analisis ………..………

3.5.1. Model Data Panel…..………...

3.5.2. Frontier Analysis ………...

IV. Analisis Hubungan Antar Variabel Input dan Output ...

4.1. Perkembangan Biaya dan Laba ………..

4.2. Hubungan Variabel Independen dengan Variabel dependen lainnya …. 4.2.1. Biaya Terhadap Total Dana Pihak Ketiga………... 4.2.2. Biaya Terhadap Upah Tenaga Kerja………...

4.2.3. Biaya Terhadap Total Kredit………

xix xx xxi 1 1 8 9 9 10 11 11 11 14 16 17 19 21 21 22 23 29 30 31 31 31 32 33 34 35 38 39 40 40 42 45 45 49 50 50 52

xviii

4.2.4. Biaya Terhadap Total Sekuritas………

4.2.5. Biaya Terhadap Pendapatan Bukan Bunga………

4.2.6. Biaya Terhadap Ekuitas……….

4.2.7. Biaya Terhadap Non Performing Loan (NPL)………..

4.2.8. Biaya Terhadap EOTA……….

4.2.9. Laba Terhadap Total Dana Pihak Ketiga………..

4.2.10. Laba Terhadap Upah Tenaga Kerja………

4.2.11. Laba Terhadap Total Kredit………

4.2.12. Laba Terhadap Total Sekuritas………... 4.2.13. Laba Terhadap Pendapatan Bukan Bunga……….

4.2.14. Laba Terhadap Ekuitas………...

4.2.15. Laba Terhadap Non Performing Loan (NPL)……….

4.2.16. Laba Terhadap EOTA……….

V. Efisiensi Bank-Bank Merger Dan Akuisisi Di Indonesia ………….. 5.1. Statistik Deskriptif Variabel Input dan Output……….. 5.2. Efisiensi Kelompok Bank-bank Merger dan Akuisisi ………

5.3. Skala Ekonomi ………

5.4. Efisiensi pada kelompok Peergroup Bank-bank Merger dan Akuisisi ... 5.4.1. Efisiensi Kelompok Peergroup 4 ……….……... 5.4.2. Efisiensi Kelompok Peergroup 3 ………

VI. Kesimpulan dan Saran ………..

6.1. Kesimpulan ………...

6.2. Implikasi Kebijakan ………..

6.3. Saran Penelitian Lebih Lanjut ………..

Daftar Pustaka ………. 52 53 53 54 55 56 57 58 58 59 60 61 62 63 63 74 81 84 85 87 89 89 90 90 91 Lampiran ……….. 95

DAFTAR TABEL

Halaman

1 Rasio NPL Bank Merger dan Akuisisi dari Tahun 2002- 2011 ... 5

2 Rasio BOPO Bank Merger dan Akuisisi dari Tahun 2002- 2011 ... 6

3 Rasio CER Bank Merger dan Akuisisi dari Tahun 2002- 2011 ... 7

4 Jenis Data dan Sumber Data ... 31

5 Definisi Operasional Variabel yang Digunakan dalam Penelitian ... 31

6 Variabel-variabel Input dan Output dari Bank-bank Merger dan Akuisisi tahun 2002-2012 (milyar rupiah) ... 63

7 Hasil Estimasi Fungsi Biaya dan Fungsi Keuntungan Lainnya Menggunakan Model SFA (pendekatan Time Invariant) ... 67

8 Hasil Estimasi Fungsi Biaya dan Fungsi Keuntungan Lainnya Menggunakan Model SFA (pendekatan Time Varying Decay) ... 72

9 Perbandingan Efisiensi Bank-bank Merger dan Akuisisi di Indonesia .... 76

10 Statistik Deskriptif Nilai Efisiensi Biaya dan Efisiensi Keuntungan Lainnya ... 78

11 Distribusi Nilai Efisiensi Biaya ... 79

12 Distribusi Nilai Efisiensi Keuntungan Lainnya ... 80

13 Nilai Skala Ekonomi Bank-bank Merger dan Akuisisi ... 82

14 Efisiensi Biaya Kelompok Bank-bank Peergroup 4 (aset > Rp. 50 Triliun) ... 85

15 Efisiensi Biaya Kelompok Bank-bank Peergroup 3 (asset Rp. 10 s.d Rp. 50 Triliun) ... 87

DAFTAR GAMBAR

Halaman 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28Perkembangan Jumlah Bank dari Tahun 1996-Januari 2011……... Efisiensi Teknis dan Alokatif………. Inefisiensi Teknis dan Inefisiensi Alokatif………. Kerangka Pemikiran Penelitian……….. Alur Teknik Estimasi Efisiensi dan Skala Ekonomi Bank ……… Total Biaya dari Kelompok Bank yang Mempunyai asset> Rp. 50

Triliun, Tahun 2002-2011………... Total Laba dari Kelompok Bank yang Mempunyai asset>

Rp.50Triliun, Tahun 2002-2011………. Total Biaya dari Kelompok Bank yang Mempunyai asset Rp. 10 – Rp.

50 Triliun, Tahun 2002-2011……….. Total Laba dari Kelompok Bank yang Mempunyai asset Rp. 10 – Rp.

50 Triliun, Tahun 2002-2011……….. Scatterplot Total Biaya dan Total Dana Pihak Ketiga Tahun 2011……. Scatterplot Total Biaya dan Upah Tenaga Kerja Tahun 2011…………. Scatterplot Total Biaya dan Total Kredit Tahun 2011………. Scatterplot Total Biaya dan Total Sekuritas Tahun 2011……… Scatterplot Total Biaya dan Pendapatan Bukan Bunga Tahun 2011….. Scatterplot Total Biaya dan Ekuitas Tahun 2011……… Scatterplot Total Biaya dan NPL Tahun 2011………. Scatterplot Total Biaya dan EOTA Tahun 2011……….. Scatterplot Laba dan Dana Pihak Ketiga Tahun 2011………. Scatterplot Laba dan Upah Tenaga Kerja Tahun 2011……… Scatterplot Laba dan Total Kredit Tahun 2011………... Scatterplot Laba dan Total Sekuritas Tahun 2011……….. Scatterplot Laba dan Pendapatan Bukan Bunga Tahun 2011…………. Scatterplot Laba dan Ekuitas Tahun 2011……….. Scatterplot Laba dan NPL Tahun 2011……….. Scatterplot Laba dan EOTA Tahun 2011………... Sebaran Nilai Efisiensi Biaya………. Sebaran Nilai Efisiensi Keuntungan Lainnya………. Perbandingan antara Efisiensi dan Skala Ekonomi……….

3 15 19 29 40 45 48 48 49 50 51 52 52 53 54 54 56 56 57 58 59 60 61 61 62 79 80 84

DAFTAR LAMPIRAN

Halaman

1 Hasil Pengolahan Cost Efficiency dengan Pendekatan Time Invariant ... 95 2 Hasil Pengolahan Cost Efficiency dengan Pendekatan Time Varying

Decay ... 96 3 Hasil Pengolahan Alternative Profit Efficiency dengan Pendekatan Time

Invariant ... 97 4 Hasil Pengolahan Alternative Profit Efficiency dengan Pendekatan Time

Varying Decay ... 98 5 Modal Inti dan Efisiensi Biaya Bank Tahun 2002-2011 ... 99

DAFTAR ISTILAH

Alokatif Efficiency : Efisiensi alokasi

Alternatif Profit Efficiency : Efisiensi keuntungan lainnya

Asset Approach : Pendekatan aset

Bank rush : Pengambilan dana besar-besaran dari bank

Capital Market : Pasar modal (pasar yang memperjualbelikan

surat-surat berharga)

Ceteris paribus : Asumsi variabel-variabel lain dianggap

konstan

Cost Efficiency Ratio : Rasio antara biaya non bunga terhadap

pendapatan bunga bersih dan pendapatan lainnya

Cost efficiency : Efisiensi biaya

Constant cost : Output meningkat 1 unit, biaya meningkat

sama dengan 1 unit

Constant return to scale : Output meningkat 1 unit, biaya meningkat sama dengan 1 unit

Cost of Fund : Biaya yang dikeluarkan oleh bank atas dana

nasabah yang ditempatkan.

Cost of Lending : Bunga dan biaya lain yang ditanggung

entitas sehubungan dengan peminjaman dana.

Data Envelopment Analysis : Suatu model pemograman matematis yang digunakan untuk menghitung efisiensi relatif suatu unit dibandingkan dengan unit-unit lain yang menggunakan berbagai macam input dan output yang sejenis.

Decreasing return to scale : Output meningkat 1 unit, biaya meningkat lebih dari 1 unit

Decreasing cost : Output meningkat 1 unit, biaya meningkat

kurang dari 1 unit

Economies of Scale : Skala ekonomi

Economic Efficiency : Efisiensi ekonomi

Equity Over Total Aset : Ekuitas terhadap total aset atau aktiva

Fee Based Income : Keuntungan yang didapat dari transaksi yang diberikan dalam jasa-jasa bank lainnya atau selain spread based.

Foreign Exchange Forward : Perjanjian untuk membeli/menjual sejumlah set mata uang asing dalam harga yang ditentukan untuk pembayaran dimasa akan datang yang telah ditentukan sesuai perjanjian

Haircut : Pemotongan suku bunga utang

Increasing return to scale : Output meningkat 1 unit, biaya meningkat kurang dari 1 unit

xxvi

lebih dari 1 unit

Maximum Likelihood estimation

: Metode estimasi dengan menggunakan nilai likelihood yang maksimum

Microfinance : Lembaga keuangan mikro

Non Performing Loan : Kredit bermasalah yang terdiri dari kredit yang berklasifikasi kurang lancar, diragukan dan macet (diperuntukkan bagi bank umum).

Ray Scale Elasticity : Ukuran yang menggambarkan biaya marjinal dari penambahan output yang dilakukan oleh suatu bank

Return On Equity : Mengukur kemampuan dari modal sendiri

untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen

Required reserve : Sejumlah uang atau aset liquid yang yang

harus dipenuhi oleh bank dalam bentuk kas atau deposit (biasa dispesifikasikan dalam persentase tertentu terhadap demand deposit dan time deposit)

Sekuritas : Surat-surat berharga

Sertifikat Bank Indonesia : Surat berharga yang dikeluarkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek (1-3 bulan) dengan sistem bunga

Surat Utang Negara : Surat berharga yang berupa surat pengakuan utang dalam mata uang Rupiah maupun valuta asing yang dijamin pembayaran bunga dan pokoknya oleh negara Republik Indonesia, sesuai masa berlakunya.

Standard Profit Efficiency : Efisiensi keuntungan

Technical Efficiency : Efisiensi Teknis

User-cost Approach : Pendekatan pengguna biaya

Value-added Approach : Pendekatan nilai tambah

Write Off : Penghapusan piutang dalam laporan balance

DAFTAR SINGKATAN

BOPO : Beban Operasional Pendapatan Operasional CER : Cost Efficiency Ratio

DEA : Data Envelopment Analysis

DFA : Distribution Free Analysis

NPL : Non Perfoming Loan

PPAP : Penyisihan Penghapusan Aktiva Produktif RSCE : Ray Scale Elasticity

ROE : Return On Equity

SBI : Sertifikat Bank Indonesia SUN : Surat Utang Negara

SFA : Stochastic Frontier Analysis

I.

PENDAHULUAN

1.1. Latar Belakang

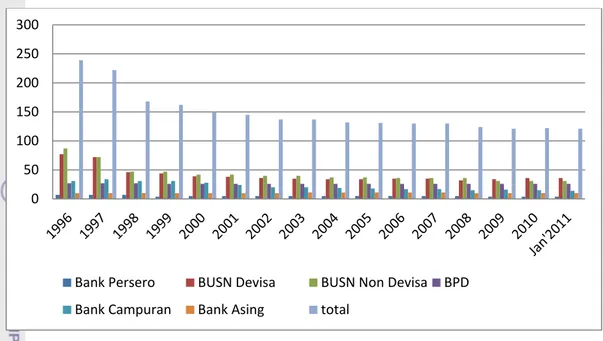

Pertumbuhan bank swasta nasional yang sangat cepat dimulai pada tahun 1980an. Jumlah bank pada tahun 1988 adalah sebanyak 106 bank, kemudian meningkat menjadi 239 bank pada tahun 1996 (Statistik Perbankan Indonesia, 1988-1996). Indikasi awal peningkatan pertumbuhan bank diawali dengan adanya era baru dalam dunia perbankan sejak bergulirnya paket deregulasi 1 Juni 1983 atau yang lebih dikenal dengan Pakjun 1983 yang menandai era liberalisasi sektor perbankan dan keuangan. Isi dari Pakjun 1983 menjelaskan bahwa pemerintah mengambil kebijakan untuk mengurangi regulasi yang dirasakan menghambat mekanisme pasar untuk mencapai tingkat profesionalisme dan efisiensi yang tinggi dengan memberikan kebebasan perbankan untuk menetapkan garis haluannya sendiri. Pakjun 1983 mengakibatkan jumlah bank, mobilisasi dana, bentuk kredit, jenis pembiayaan, volume transaksi dan jenis produk keuangan meningkat. Pada tahun 1988 terbit kembali Pakto 1988 yang mengeluarkan kebijakan menurunkan required reserve (RR) dari 15 persen menjadi 2 persen serta diberikan pelonggaran izin pendirian bank sehingga perbankan kembali tumbuh sangat pesat. Kondisi mendorong peran sektor perbankan dalam memobilisasikan dana masyarakat mengalami peningkatan yang sangat besar, namun disayangkan prinsip kehati-hatian (prudence) ada kecenderungan diabaikan1.

Pada tahun 1997, terjadi krisis yang melanda negara-negara di Asia. Krisis tersebut mempengaruhi sektor finansial terutama sektor perbankan, sehingga terjadi ketidakpercayaan masyarakat terhadap lembaga institusi finansial tersebut. Kemudian terjadi bank rush yaitu penarikan uang secara besar-besaran oleh nasabah atau masyarakat akibat ketidakpercayaan masyarakat terhadap bank.

Belajar dari pengalaman krisis moneter pada tahun 1997 Bank Indonesia sebagai regulator bank-bank di Indonesia membuat suatu arsitektur bagi perbankan di Indonesia yang dikenal dengan Arsitektur Perbankan Indonesia (API). Visi Arsitektur Perbankan Indonesia adalah menciptakan sistim perbankan

yang sehat, kuat dan efisien guna menciptakan kestabilan sistim keuangan dalam rangka membantu mendorong pertumbuhan ekonomi nasional.

Pada dasarnya implementasi API di Indonesia seiring dengan implementasi arsitektur keuangan global yang diprakarsai oleh Bank for Internasional Settlemenst (BIS). Wacana arsitektur keuangan global mulai berkembang sejak tahun 1998 yang menginginkan kestabilan keuangan global yang ditenggarai oleh pelajaran berharga pada masa krisis di kawasan Asia Tenggara pada tahun 1997.

Salah satu pilar API dari enam pilar yang menjadi agenda perbankan ke depan adalah pilar pertama yaitu menyangkut struktur perbankan yang sehat. Menurut Suseno (2008), struktur perbankan yang sehat dan operasional yang efisien merupakan inti dari semua permasalahan perbankan karena baik buruknya industri perbankan akan banyak ditentukan oleh baik tidaknya struktur yang dibuat dan kebijakan yang efisien, di samping perlu adanya fungsi pendukung yang lain, seperti pengawasan dan peraturan yang efektif.

Berdasarkan ketentuan API, bank harus meningkatkan modal untuk mencapai skala usaha. Modal yang lebih besar memungkinkan bank untuk mempertahankan usaha dan resiko serta melakukan pengembangan teknologi serta peningkatan kapasitas penyaluran kredit.

Arsitektur Perbankan Indonesia (API) mengeluarkan rekomendasi pada tanggal 9 Januari 2004 bahwa bank-bank umum (baik bank konvensional maupun syariah) harus memiliki modal minimum sebesar Rp 100 miliar selambat-lambatnya sampai akhir tahun 2010, sehingga pada tanggal 1 Januari 2011 semua bank umum yang beroperasi diharapkan telah memiliki modal minimum Rp 100 miliar. Batasan modal minimum Rp 100 miliar yang direkomendasikan di dalam API tersebut adalah modal bank dalam bentuk modal inti yang dimiliki (Holis, 2006). Sehingga bagi bank-bank yang bermodal di bawah Rp 100 miliar sudah harus membenahi struktur permodalannya. Jika tidak mencapai 100 miliar maka BI akan mengenakan serangkaian retriksi kepada bank bersangkutan. Dalam rangka meningkatkan modal, bank diperbolehkan menerima tambahan modal dari pemilik lama, melakukan merger, atau diakuisisi oleh bank yang lebih besar, atau menjual saham pada pasar modal.

3

Sumber : Statistik Perbankan Indonesia (1996-2011)

Gambar 1. Perkembangan Jumlah Bank dari Tahun 1996-Januari 2011

Dilihat dari jumlah secara keseluruhan bank-bank yang ada di Indonesia, terlihat adanya penurunan jumlah bank. Pada tahun 1996 jumlah bank sebanyak 239 dan kemudian turun menjadi 168 pada tahun 1998 (Gambar 1). Hal ini terjadi sebagai akibat terjadinya krisis moneter sehingga ada beberapa bank yang ditutup dan ada beberapa bank yang dimerger. Keputusan merger dan akuisisi diambil oleh perusahaan-perusahaan perbankan di Indonesia. Dari 101 bank yang merger dan akuisisi, 71 bank dilikuidasi dan hanya 30 bank yang masih beroperasi dan tidak berlangsung lama. Pada tahun 1998 sebanyak 18 bank dibekukan dan dilikuidasi, selebihnya 12 bank masih beroperasi hingga tahun 2001 (InfoBank 2001).

Kasus merger bank di Indonesia yang menarik diantaranya Bank Mandiri. Bank Mandiri merupakan hasil merger empat bank pemerintah yang pada tahun 2002 menjadi bank terbesar dengan asset Rp 248,884 triliun. Kemudian sembilan bank menjadi Bank Danamon dengan asset Rp 54,297 triliun, kemudian muncul Bank Permata hasil merger lima bank dengan aset Rp 32,636 triliun (Martowardojo, 2002).

Pada tahun 2004 merger dilakukan oleh beberapa bank karena adanya kebijakan dari API yang mewajibkan setiap bank memiliki modal inti minimum Rp 100 miliar. Hasil dari ketentuan tersebut mampu mendorong bank untuk

0 50 100 150 200 250 300

Bank Persero BUSN Devisa BUSN Non Devisa BPD Bank Campuran Bank Asing total

merger. Jumlah bank pada tahun 2004 sebanyak 132 menjadi 121 pada tahun 2011.

Merger dan akuisisi merupakan langkah bank untuk meningkatkan kinerja dan skala usaha ekonomi. Namun, pada penelitian yang dilakukan oleh Santoso (2010) menunjukkan bahwa merger dan akuisisi tidak signifikan untuk meningkatkan efisiensi bank tetapi tergantung pada faktor-faktor kualitatif dari bank seperti efektivitas organisasi dan kemampuan managerial. Santoso (2010) mengukur rasio efisiensi dengan DEA (Data Envelopment Analysis) yang dipergunakan untuk perbandingan kinerja bank dengan menggunakan rasio Camel.

Efisiensi dalam perbankan merupakan sebuah permasalahan yang sangat mendasar untuk dicari solusinya, karena efisiensi akan berpengaruh langsung terhadap profitabilitas dan struktur kekuatan permodalan bank (Capital Adequacy Ratio) yang saat ini sangat diperlukan untuk mempertahankan kinerja usaha perbankan.

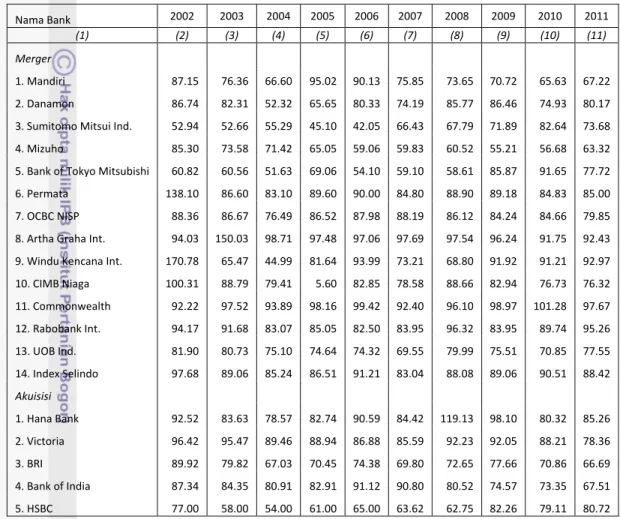

Tabel 1 hingga Tabel 3 menampilkan beberapa indikator perbankan yang menunjukkan indikator kinerja suatu bank. Indikator perbankan yang digunakan sebagai acuan dalam penentuan efisiensi biaya yang sering digunakan adalah rasio NPL (Non Performing Loan), BOPO (Beban Operasional Pendapatan Operasional) dan CER (Cost Efficiency Ratio). Rasio NPL menunjukkan kemampuan bank dalam mengelola kredit bermasalah yang diberikan oleh bank. NPL mencerminkan risiko kredit, semakin kecil NPL, maka semakin kecil pula risiko kredit yang ditanggung pihak bank. Bank-bank dikategorikan sehat menurut Bank Indonesia jika memiliki nilai rasio NPL kurang dari 6 persen. Sehingga pergerakan nilai NPL menjadi hal yang sangat penting bagi bank.

BOPO merupakan perbandingan antara biaya operasional dengan pendapatan operasional. Semakin besar rasio BOPO maka semakin tidak efisien suatu bank. Bank yang nilai rasio BOPO-nya tinggi menunjukkan bahwa bank tersebut tidak beroperasi dengan efisien karena tingginya nilai dari rasio ini memperlihatkan besarnya jumlah biaya operasional yang harus dikeluarkan oleh pihak bank untuk memperoleh pendapatan operasional. Disamping itu, jumlah biaya operasional yang besar akan memperkecil jumlah laba yang akan diperoleh

5

karena biaya atau beban operasional bertindak sebagai faktor pengurang dalam laporan laba rugi (Iqbal, 2011). Cost efficiency ratio merupakan rasio yang digunakan untuk mengukur seberapa besar biaya non-bunga yang dikeluarkan suatu bank demi menghasilkan pendapatan bunga bersih dan pendapatan lainnya selain pendapatan bunga (Timothy dan Scott 2010, diacu dalam Iqbal 2011).

Tabel 1. Rasio NPL Bank Merger dan Akuisisi dari Tahun 2002- 2011

Nama Bank 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11)

Merger

1. Mandiri 7.39 8.84 7.43 26.58 17.08 7.33 4.69 2.62 2.21 2.18

2. Danamon 4.43 6.78 4.02 2.58 3.31 2.27 2.34 4.64 3.25 2.71

3. Sumitomo Mitsui Ind. 10.18 6.95 4.20 3.94 2.99 0.99 0.93 1.51 0.88 0.69

4. Mizuho 15.40 4.49 0.42 1.43 1.64 0.38 1.52 3.34 2.70 2.55

5. Bank of Tokyo Mitsubishi 5.78 3.17 0.17 1.93 2.09 2.03 0.25 2.39 1.47 1.63

6. Permata 27.20 2.90 1.60 5.30 6.40 4.60 3.50 3.99 2.65 2.00

7. OCBC NISP 1.67 0.84 1.01 2.46 2.49 2.53 2.72 3.17 2.00 1.26

8. Artha Graha Int. 93.61 89.57 47.30 4.73 6.21 3.77 3.49 3.47 2.58 2.96

9. Windu Kencana Int. 47.25 4.38 1.79 6.35 7.06 1.72 0.76 2.11 2.08 2.18

10. CIMB Niaga 6.16 3.61 3.18 5.23 3.47 3.03 2.50 3.06 2.53 2.68 11. Commonwealth 0.00 0.00 0.00 0.13 0.34 0.89 1.34 1.91 1.45 0.81 12. Rabobank Int. 36.38 3.05 2.96 2.50 2.49 0.69 4.53 5.60 4.84 2.83 13. UOB Ind. 0.75 0.86 1.61 2.35 4.39 3.34 2.51 2.28 2.24 1.53 14. Index Selindo 1.00 1.24 2.04 2.98 1.55 0.39 0.52 0.17 0.06 0.48 Akuisisi 1. Hana Bank 0.01 0.08 0.47 1.43 1.54 1.21 0.77 2.24 0.58 0.70 2. Victoria 2.14 7.80 5.23 6.03 3.79 2.39 2.54 3.00 5.07 2.38 3. BRI 6.74 6.03 4.19 4.68 4.81 3.44 2.80 3.52 2.78 2.30 4. Bank of India 4.91 2.73 2.66 2.63 2.55 1.95 2.16 1.82 3.55 1.98 5. HSBC 23.00 1.00 2.00 3.00 8.00 9.29 10.49 15.84 2.45 1.12

Sumber : Bank Indonesia

Dilihat dari pergerakan nilai rasio NPL pada bank-bank merger dan akuisisi menunjukkan bahwa bank-bank tersebut mampu mengelola kredit yang bermasalah. Hal ini terlihat dari perkembangan nilai rasio NPL dari tahun 2002 hingga tahun 2011 yang mendekati kurang dari 6 persen. NPL yang cenderung menurun sehingga bisa mengurangi porsi Penyisihan Penghapusan Aktiva Produktif (PPAP) dan mengalihkannya menjadi penerimaan dan selanjutnya bisa menaikkan laba.

Indikator lainnya untuk melihat sejauh mana bank mampu menekan biaya atau mampu menciptakan efisiensi biaya suatu bank dapat menggunakan rasio BOPO dan CER.

Tabel 2. Rasio BOPO Bank Merger dan Akuisisi dari Tahun 2002- 2011

Nama Bank 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11)

Merger

1. Mandiri 87.15 76.36 66.60 95.02 90.13 75.85 73.65 70.72 65.63 67.22

2. Danamon 86.74 82.31 52.32 65.65 80.33 74.19 85.77 86.46 74.93 80.17

3. Sumitomo Mitsui Ind. 52.94 52.66 55.29 45.10 42.05 66.43 67.79 71.89 82.64 73.68

4. Mizuho 85.30 73.58 71.42 65.05 59.06 59.83 60.52 55.21 56.68 63.32

5. Bank of Tokyo Mitsubishi 60.82 60.56 51.63 69.06 54.10 59.10 58.61 85.87 91.65 77.72

6. Permata 138.10 86.60 83.10 89.60 90.00 84.80 88.90 89.18 84.83 85.00

7. OCBC NISP 88.36 86.67 76.49 86.52 87.98 88.19 86.12 84.24 84.66 79.85

8. Artha Graha Int. 94.03 150.03 98.71 97.48 97.06 97.69 97.54 96.24 91.75 92.43 9. Windu Kencana Int. 170.78 65.47 44.99 81.64 93.99 73.21 68.80 91.92 91.21 92.97 10. CIMB Niaga 100.31 88.79 79.41 5.60 82.85 78.58 88.66 82.94 76.73 76.32 11. Commonwealth 92.22 97.52 93.89 98.16 99.42 92.40 96.10 98.97 101.28 97.67 12. Rabobank Int. 94.17 91.68 83.07 85.05 82.50 83.95 96.32 83.95 89.74 95.26 13. UOB Ind. 81.90 80.73 75.10 74.64 74.32 69.55 79.99 75.51 70.85 77.55 14. Index Selindo 97.68 89.06 85.24 86.51 91.21 83.04 88.08 89.06 90.51 88.42 Akuisisi 1. Hana Bank 92.52 83.63 78.57 82.74 90.59 84.42 119.13 98.10 80.32 85.26 2. Victoria 96.42 95.47 89.46 88.94 86.88 85.59 92.23 92.05 88.21 78.36 3. BRI 89.92 79.82 67.03 70.45 74.38 69.80 72.65 77.66 70.86 66.69 4. Bank of India 87.34 84.35 80.91 82.91 91.12 90.80 80.52 74.57 73.35 67.51 5. HSBC 77.00 58.00 54.00 61.00 65.00 63.62 62.75 82.26 79.11 80.72

Sumber : Bank Indonesia

Kriteria sehat menurut Bank Indonesia dilihat dari rasio BOPO adalah kurang dari 96 persen. Rata-rata perkembangan rasio BOPO pada bank-bank merger dari tahun 2002 hingga tahun 2011 sudah mengalami penurunan nilai rasio BOPO hingga mencapai kurang dari 96 persen. Hal ini mengindikasikan bahwa bank-bank yang merger cenderung efisien. Sedangkan untuk bank-bank yang akuisisi juga sudah mengalami penurunan nilai rasio BOPO dan rata-rata rasio BOPO kurang dari 96 persen. Besaran nilai rasio CER (Timothy dan Scott 2010, diacu dalam Iqbal 2011) untuk predikat sangat baik adalah 50-55 persen dan semakin besar nilainya, semakin tidak efisien.

7

Tabel 3. Rasio CER Bank Merger dan Akuisisi dari Tahun 2002- 2011

Nama Bank 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11)

Merger

1. Mandiri 0.13 0.16 0.25 0.29 0.23 0.29 0.29 0.26 0.39 0.26

2. Danamon 0.19 0.46 0.29 0.30 0.27 0.28 0.32 0.28 0.80 0.53

3. Sumitomo Mitsui Ind. 0.43 0.19 0.23 0.19 0.15 0.22 0.17 0.19 0.69 0.62

4. Mizuho 0.24 0.24 0.42 0.29 0.21 0.21 0.20 0.23 0.33 0.36

5. Bank of Tokyo Mitsubishi 0.40 0.48 0.38 0.27 0.19 0.21 0.24 0.24 0.87 0.70

6. Permata 0.48 0.27 0.40 0.43 0.33 0.42 0.41 0.35 0.46 0.42

7. OCBC NISP 0.18 0.18 0.24 0.30 0.27 0.35 0.38 0.36 0.46 0.41

8. Artha Graha Int. 0.34 0.76 0.74 0.43 0.29 0.36 0.35 0.29 0.34 0.36

9. Windu Kencana Int. 0.71 0.26 0.24 0.23 0.22 0.27 0.35 0.29 0.33 0.24

10. CIMB Niaga 0.21 0.30 0.35 0.31 0.25 0.29 0.33 0.29 0.30 0.30 11. Commonwealth 0.43 0.49 0.65 0.41 0.35 0.52 0.46 0.43 0.68 0.68 12. Rabobank Int. 0.20 0.28 0.34 0.33 0.28 0.34 0.42 0.36 0.48 0.54 13. UOB Ind. 0.24 0.30 0.37 0.32 0.30 0.38 0.45 0.43 0.42 0.41 14. Index Selindo 0.19 0.27 0.37 0.35 0.29 0.32 0.40 0.36 0.37 0.31 Akuisisi 1. Hana Bank 0.30 0.33 0.40 0.33 0.29 0.38 0.65 0.43 0.47 0.49 2. Victoria 0.08 0.14 0.24 0.28 0.14 0.15 0.19 0.19 0.31 0.16 3. BRI 0.27 0.35 0.32 0.41 0.34 0.36 0.36 0.32 0.47 0.42 4. Bank of India 0.23 0.28 0.35 0.31 0.27 0.29 0.26 0.20 0.29 0.27 5. HSBC 0.35 0.27 0.20 0.25 0.33 0.20 0.21 0.18 0.76 0.71

Sumber: hasil pengolahan

Rata-rata nilai rasio CER untuk bank-bank merger dari tahun 2002 hingga 2011 sudah mendekati predikat sangat baik, hanya bank Tokyo yang nilai rasio CER lebih dari 55 persen. Untuk bank-bank akuisisi juga sudah mendekati predikat bank yang sangat efisien dalam menekan biaya produksi bank tersebut, ini dibuktikan dengan perkembangan nilai rasio CER yang sudah berada kurang dari 55 persen, hanya bank HSBC yang perkembangan nilai rasio CER mengalami kenaikan sehingga dapat disimpulkan bahwa bank tersebut dari tahun 2002 hingga tahun 2011 semakin tidak efisien.

Payamta dan Nursholikah (2001) dalam penelitiannya yang mengukur kinerja perbankan dengan menggunakan rasio CAMEL menunjukkan tidak terdapat perbedaan tingkat kinerja bank sebelum dan sesudah merger. Hadad et al. (2003) juga melakukan perhitungan efisiensi perbankan Indonesia dengan menggunakan DEA. Hasil penelitian tersebut menunjukkan bahwa kelompok bank

swasta nasional non devisa sebagai bank yang paling efisien. Seperti juga melalui

SFA dan DFA dalam Hadad et.al. (2003a), penelitian ini menyimpulkan bahwa melalui merger tidak selalu menghasilkan perbankan yang lebih efisien.

Hasil dari beberapa penelitian sebelumnya banyak yang menunjukkan merger tidak bisa mencapai efisiensi yang lebih baik bagi sebuah bank, sehingga perlu dikaji kembali kebijakan-kebijakan yang dikeluarkan BI sebagai bank sentral agar tidak menimbulkan gejolak dalam sektor perbankan. Untuk itu perlu dilihat kembali apakah keputusan untuk melakukan merger dan akuisisi itu dapat meningkatkan efisiensi dari sektor perbankan tersebut.

1.2.Perumusan Masalah

Merger dan akuisisi merupakan sebuah pilihan agar perbankan di Indonesia bertindak lebih efisien, merger dan akuisisi juga dapat meningkatkan skala ekonomi dan scope ekonomi, memperbaiki efisiensi dari bank yang merger, membuat bank hasil merger memiliki market power yang lebih besar atau meningkatkan size dari manajemen (Santoso, 2010).

Tujuan dari merger dan akuisisi adalah meningkatkan efisiensi perbankan karena dengan merger dan akuisisi memungkinkan bank untuk menjadi lebih efisien dan mengurangi biaya operasi bank tersebut atau meningkatkan pendapatan bank tersebut. Jika diukur dari tiga aspek penilaian kinerja perusahaan perbankan yaitu dengan menggunakan rasio NPL, BOPO dan CER menunjukkan dari hasil perhitungan tersebut secara keseluruhan bank-bank yang merger dan akuisisi di Indonesia sudah hampir semua memenuhi kriteria tingkat kesehatan perbankan. Oleh karena itu dalam industri perbankan dituntut untuk meningkatkan kesehatannya sehingga akan meningkatkan kinerja.

Kinerja bank yang hanya mendasarkan pada ukuran-ukuran seperti BOPO, NPL dan CER belum cukup untuk mencerminkan kesehatan perbankan secara keseluruhan. Oleh karena itu perlu dibangun satu indikator yang lebih komprehensif melalui perhitungan tingkat efisiensi.

Berdasarkan latar belakang kebijakan API untuk meningkatkan efisiensi dari bank-bank yang ada di Indonesia dengan merger dan akuisisi dan juga ingin

9

melihat kinerja perbankan dari efisiensinya dapat dirumuskan beberapa permasalahan dalam penelitian ini,yaitu:

1. Bagaimana tingkat efisiensi bank-bank di Indonesia yang dimerger/akuisisi dilihat dari fungsi biaya dan fungsi keuntungan?

2. Bagaimana kondisi skala ekonomi (economies of scale) yang terjadi pada bank di Indonesia, dengan kata lain apakah bank-bank yang dimerger/akuisisi lebih baik bagi dunia bank di Indonesia?

3. Bagaimana tingkat efisiensi bank-bank yang dimerger/akuisisi diantara kelompok peer groupnya?

1.3. Tujuan Penelitian

Secara umum tujuan dari penelitian ini adalah sesuai dengan perumusan masalahnya, yaitu:

1. Mengkaji tingkat efisiensi bank-bank di Indonesia yang dimerger/akuisisi dengan menggunakan fungsi biaya dan fungsi keuntungan.

2. Menganalisis skala ekonomi (economies of scale) pada bank-bank Indonesia, sebagai suatu parameter dalam menilai keunggulan biaya bank-bank yang dimerger/akuisisi.

3. Mengkaji tingkat efisiensi bank-bank di Indonesia yang dimerger/akuisisi diantara kelompok peer groupnya.

1.4. Manfaat Penelitian

Adapun manfaat yang diperoleh dari penelitian ini antara lain:

1. Memberikan informasi pada pembaca mengenai tingkat efisiensi perbankan di Indonesia setelah dilakukan tindakan merger/akuisisi.

2. Sebagai masukan bagi para pengambil keputusan perusahaan perbankan yang melakukan merger dan akuisisi dalam melakukan analisisnya.

1.5. Ruang Lingkup Penelitian

Penelitian dilakukan terhadap 19 bank-bank yang merger dan akuisisi berdasarkan kepemilikannya, yang terdiri dari bank milik pemerintah, milik daerah, milik swasta nasional dan swasta asing. Kemudian penelitian ini juga melihat perbankan yang melakukan merger dan akuisisi, maupun yang tidak

melakukan merger dan akuisisi (dalam kelompok peer group). Kurun waktu data yang digunakan berdasarkan dari tahun terakhir ketersediaan data yaitu dari tahun 2002-2011.

II. TINJAUAN PUSTAKA

2.1.Tinjauan Teori

2.1.1. Merger dan Akuisisi

Merger adalah penggabungan dua perusahaan atau lebih guna membentuk satu perusahaan. Sedangkan akuisisi adalah prosedur dimana satu perusahaan membeli properti dan mengambil alih kewajiban dari perusahaan lain (Prasetya,, 2009).

Tujuan merger bank dimaksudkan untuk mengurangi biaya tenaga kerja, biaya overhead dan mengkombinasikan antara efisiensi yang telah dicapai oleh partner merger, dan mengurangi jumlah cabang yang tingkat operasionalnya

overlapping antara satu cabang dengan cabang lain (Smith 1996, diacu dalam Safitri 2006). Merger dan akusisi digunakan sebagai upaya restrukturisasi dan rekapitalisasi perbankan yang belum memiliki kinerja yang ideal.

Ditinjau dari sudut kegiatan usaha perusahaan yang terlibat, merger dibagi atas tiga kelompok (Reed dan Lajoux, 1999, diacu dalam Pranawaningsih, 2011) yaitu :

1) Merger horizontal, yaitu merger yang dilakukan oleh perusahaan-perusahaan yang mempunyai jenis dan tingkatan usaha yang sama, dan sebelumnya justru saling bersaing di dalam memproduksi barang/jasa yang sama, atau menjual/memasarkan barang atau jasa yang sama dalam suatu wilayah pemasaran.

2) Merger vertikal, yaitu merger yang dilakukan oleh perusahaan-perusahaan yang bergerak di dalam bidang/jenis yang sejenis, tetapi berbeda dalam tingkat operasinya.

3) Merger konglomerat, yaitu merger yang di lakukan oleh perusahaan- perusahaan yang saling tidak mempunyai hubungan, baik dalam arti horizontal maupun vertikal.

Akuisisi adalah pengambilalihan kepemilikan suatu bank yang mengakibatkan beralihnya pengendalian terhadap bank (SK Dir. BI No.32/51/KEP/DIR pasal 1).

Pengambilalihan kepemilikan dapat berupa pembelian sebagian terbesar atau seluruhnya saham-saham dari perusahaan lainnya itu. Masing-masing perusahaan baik perusahaan yang mengambil alih maupun perusahaan yang diambil alih tetap mempertahankan aktivitasnya, identitasnya, dan kedudukannya sebagai perusahaan-perusahaan yang mandiri. Pengambilalihan perusahaan ini sering diistilahkan dengan “acquisition”, “take over”, dan “overname”, yaitu pengambilalihan suatu perusahaan (perusahaan target) oleh perusahaan lainnya (perusahaan raider) melalui penawaran untuk membeli sebagian atau seluruh saham dari perusahaan target dengan harga yang lebih tinggi dari nilai harga pasar yang normal.

Akuisisi, jika dilihat di kamus berarti “the act of becoming the owner of certain property”, sementara itu, Lipton dan A Herzberg (1991), diacu dalam Safitri (2006) menerangkan pengambilalihan dengan ungkapan berikut, take overs provide a mechanism, where by company asset come under the control of a person, invariably accompany, which believes it can utilize the asset in a more sufficient way than was previously the case”. Disini tampak adanya tindakan atau mekanisme yang mengakibatkan adanya aset oleh satu pihak, dan pihak yang mengambilalih ini dapat mengelola asset yang ada secara lebih efisien dibandingkan jika hal itu dilakukan oleh perseroan sebelumnya.

Pengertian secara luas dari akuisisi adalah pembelian hak atas suatu bagian perusahaan lain, sehingga akuisitor (perusahaan pembeli) dapat menguasai atau mengambil alih perusahaan lain (target company) dengan melalui control terhadapnya. Dapat juga dikatakan bahwa akuisisi adalah pengambilalihan perusahaan oleh perusahaan lainnya yang dapat ditempuh dengan dua cara, yaitu yang pertama dengan mengambil alih aset perusahaan yang diambil alih. Misalnya, mesin-mesin, pabrik-pabrik. Sementara cara kedua, adalah membeli saham-saham dari perusahaan yang mengambil alih (Prasetya dalam Safitri, 2006). Akuisisi saham perusahaan merupakan salah satu bentuk akuisisi yang paling umum ditemui dalam kegiatan akuisisi, sebagai contohnya adalah banyak perbankan nasional dalam kurun waktu 1970-an sampai 1980-an, seperti Panin yang telah mengakuisisi Bank Lingga Arta, Bank Pembangunan Ekonomi, dan Bank Pembangunan Sulawesi, juga terjadi pada BCA yang telah mengakuisisi

13

Bank Sarana Indonesia, Bank Gemari, dan Indo Commercial Bank. Perusahaan yang mengakuisisi itu biasanya merupakan perseroan besar yang mempunyai dana yang cukup kuat, luas operasi usahanya, memiliki manajemen yang baik, serta biasanya tergolong dalam kelompok konglomerat.

Ada perbedaan antara akuisisi saham dan akuisisi aset perseroan, akuisisi saham akan mengakibatkan perubahan mayoritas kepemilikan saham dan ada kemungkinan campur tangan dalam manajemen, karena segala untung rugi dan tanggung jawab serta risiko beralih kepada pemegang saham dan manajemen baru . Sebaliknya, bila dilakukan akuisisi terhadap aset perseroan yang biasanya berupa tanah, bangunan, mesin yang semuanya berupa aktiva tetap, maka pemegang saham lama akan memperoleh dana segar hasil akuisisi tersebut yang akan dipergunakan untuk membayar utangnya kepada pihak kreditur, setelah itu bisa saja perseroan tersebut dilikuidasi.

Penggabungan usaha dapat dilakukan dengan berbagai cara yang didasarkan pada pertimbangan hukum, perpajakan, atau alasan lainnya. Di Indonesia didorong oleh semakin besarnya pasar modal, transaksi merger dan akuisisi semakin banyak dilakukan. Bentuk-bentuk penggabungan usaha antara lain melalui merger dan akuisisi selain kedua bentuk tersebut masih ada bentuk- bentuk penggabungan usaha lainnya yaitu konsolidasi. Dari ketiga kelompok tersebut yang banyak berkembang di Indonesia adalah merger dan akuisisi. Praktek akuisisi di Indonesia umumnya dilakukan oleh satu grup (internal acquition) khusus pada perusahaan yang go publik. Merger dan akuisisi ini telah berkembang menjadi tren beberapa perusahaan perbankan.

Pada prinsipnya terdapat dua motif yang mendorong sebuah perusahaan melakukan merger dan akuisisi yaitu motif ekonomi dan motif non ekonomi. Motif ekonomi berkaitan dengan esensi tujuan perusahaan yaitu untuk meningkatkan nilai perusahaan atau memaksimalkan kemakmuran pemegang saham. Termasuk motif ekonomi adalah motif untuk mencapai sinergi dan motif untuk mencapai posisi strategi. Motif strategi dimaksudkan untuk membangun keunggulan kompetitif jangka panjang perusahaan yang pada akhirnya bermuara kepada peningkatan nilai perusahaan atau peningkatan kemakmuran pemegang saham. Motif non ekonomi adalah motif yang bukan didasarkan pada esensi

tujuan perusahaan tersebut, tetapi didasarkan pada keinginan subjektif atau ambisi pribadi pemilik atau menajemen perusahaan. Hanya alasan yang bersifat ekonomis dan rasional yang bisa diterima sehingga aktivitas Merger dan Akuisisi bisa di pertanggung jawabkan.

2.1.2. Definisi Efisiensi

Efisiensi merupakan salah satu parameter kinerja yang cukup populer dalam dunia perbankan, di mana efisiensi merupakan suatu konsep yang secara umum telah digunakan dalam mengukur kinerja suatu perusahaan. Menurut Srivastava (1999), suatu perusahaan dikatakan efisien apabila perusahaan tersebut dapat meminimalkan biaya dalam menghasilkan output tertentu atau dapat memaksimalkan keuntungannya dengan menggunakan kombinasi input yang ada.

Efisiensi dapat didefinisikan sebagai perbandingan antara keluaran (output) dengan masukan (input), atau jumlah keluaran yang dihasilkan dari satu input yang dipergunakan. Suatu perusahaan dapat dikatakan efisien menurut InterCAFE LPPM IPB, (2007), yaitu :

1) Mempergunakan jumlah unit input tertentu dapat menghasilkan output yang lebih banyak,

2) Menghasilkan output tertentu dengan menggunakan input yang lebih sedikit Efisiensi merupakan salah satu parameter kinerja yang secara teoritis merupakan salah satu kinerja yang mendasari seluruh kinerja sebuah organisasi. Kemampuan menghasilkan output yang maksimal dengan input yang ada, adalah merupakan ukuran kinerja yang diharapkan. Pada saat pengukuran efisiensi dilakukan, bank dihadapkan pada kondisi bagaimana mendapatkan tingkat output yang optimal dengan tingkat input yang ada, atau mendapatkan tingkat input yang minimum dengan tingkat output tertentu.

Coelli, et al. (1998) menyatakan bahwa konsep efisiensi secara umum dibedakan menjadi tiga yaitu: efisiensi teknis (technical efficiency), efisiensi harga (price efficiency), dan efisiensi ekonomis (economic efficiency). Konsep efisiensi disajikan pada Gambar 2 efisiensi teknis mengukur tingkat produksi yang dicapai pada tingkat penggunaan input tertentu. Sebuah bank secara teknis

15

dikatakan lebih efisien dibandingkan bank lain, apabila dengan penggunaan jenis dan jumlah input yang sama, memperoleh output secara fisik yang lebih tinggi, titik A, namun tidak melibatkan faktor harga. Efisiensi harga atau alokatif mengukur tingkat keberhasilan bank dalam usahanya untuk mencapai keuntungan maksimum yang dicapai pada saat nilai produk marginal setiap faktor produksi yang diberikan sama dengan biaya marginalnya, titik B.

Efisiensi ekonomis adalah kombinasi antara efisiensi dan efisiensi harga yang ditunjukkan oleh titik S’. Dalam perhitungan efisiensi menurut Coelli, et al. (1998) ada dua pendekatan yaitu dengan pendekatan input dan pendekatan ouput. Pendekatan input dijelaskan melalui kurva isocost yang ditunjukkan oleh kurva AA’ dan isoquant yang ditunjukkan oleh kurva BB’. Perbandingan yang dilakukan adalah dua penggunaan input terhadap satu output dengan asumsi

constant return to scale.

A A’ S S’ P X₂ /Y 0 R X₁ /Y B B’ Sumber : Coelli, et al (1998)

Gambar 2. Efisiensi Teknis dan Alokatif

Misalkan bank yang diuji efisiensinya berada di titik P. Jarak antara SP menunjukkan adanya inefisiensi teknis yang merupakan jumlah input yang dapat dikurangi tanpa mengurangi jumlah output. Sehingga efisiensi teknis dapat dihitung dengan rasio dari 0S/0P. Titik S merupakan titik yang efisien secara teknis karena berada di kurva isoquant. Untuk efisiensi secara alokasi dihitung berdasarkan rasio 0R/0S. Jarak RS menunjukkan pengurangan biaya yang dapat dilakukan guna mencapai efisiensi secara alokatif. Pada akhirnya titik yang efisien secara alokatif dan teknis atau dengan kata lain efisiensi secara ekonomis

adalah di titik S’.

Efisiensi teknis menurut Kumbhakar dan Lovell (2000), diacu dalam Ardhiana (2005) adalah “produsen dikatakan efisien secara teknis jika dan hanya jika tidak mungkin lagi memproduksi lebih banyak output dari yang telah ada tanpa mengurangi sejumlah output lainnya atau dengan menambah sejumlah input tertentu”.

Berdasarkan definisi di atas, efisiensi teknis dapat diukur dengan pendekatan dari sisi output dan sisi input. Pengukuran efisiensi teknis dari sisi output merupakan rasio dari output observasi terhadap output batas. Indeks efisiensi ini digunakan sebagai pendekatan untuk mengukur efisiensi teknik di dalam stochastic frontier. Pengukuran efisiensi teknis dari sisi input merupakan rasio input atau biaya batas (frontier) terhadap input atau biaya observasi. Bentuk umum dari ukuran efisiensi teknis yang dicapai oleh observasi ke-i pada waktu ke-t didefinisikan sebagai berikut (Coelli, et al. 1998):

𝑇𝐸𝑖 = exp𝑦 (𝑥𝑖

𝑖𝛽) =

exp (𝑥𝑖𝛽−𝑢𝑖)

𝑒𝑥𝑝(𝑥𝑖𝛽) = exp (−𝑢𝑖) (2.1)

dimana TE adalah efisiensi teknis bank ke-i, y adalah variabel output bank, x adalah variabel input bank, exp (−𝑢𝑖) adalah nilai harapan (mean) dari 𝑢𝑖, jadi 0 ≤ 𝑇𝐸𝑖≤ 1. Nilai efisiensi teknis tersebut berhubungan terbalik dengan nilai efek inefisiensi teknis dan hanya digunakan untuk fungsi yang memiliki jumlah output dan input tertentu (cross section data).

2.1.3. Konsep Efisiensi

Konsep efisiensi ekonomi dalam institusi keuangan menurut Berger dan Mester (1997) terdiri dari tiga, yaitu:

1. Efisiensi Biaya (Cost Efficiency)

Efisiensi biaya mengukur seberapa dekat biaya bank tersebut dibandingkan terhadap biaya dari suatu bank yang beroperasi pada tingkat kinerja terbaiknya yang mana menghasilkan output yang sama dan dalam kondisi yang sama. Suatu bank dikatakan tidak efisien jika tingkat biaya dari bank tersebut lebih tinggi jika dibandingkan dengan tingkat biaya bank frontier yang beroperasi pada tingkat kinerja terbaiknya (best practice).

17

2. Efisiensi Keuntungan (Standard Profit Efficiency)

Efisiensi Keuntungan mengukur seberapa besar bank dapat menghasilkan maksimum profit dengan tingkat harga input dan harga output tertentu. Pendekatan profit efficiency secara konsep ekonomi jauh lebih baik dibandingkan dengan pendekatan cost efficiency (Berger dan Mester (2007)). Berger dan Mester (2007) menyatakan tentang konsep efisiensi keuntungan adalah superior terhadap efisiensi biaya untuk mengevaluasi keseluruhan kinerja dari sebuah perusahaan dan menyarankan sebuah model efisiensi keuntungan

3. Efisiensi Keuntungan Lainnya (Alternative Profit Efficiency)

Efisiensi keuntungan lainnya mengukur seberapa besar bank dapat memperoleh keuntungan maksimum pada tingkat harga output tertentu dibandingkan dengan tingkat harga output.

Standard profit efficiency dan cost efficiency dapat memberikan ukuran yang tepat tentang seberapa baik bank tersebut menghasilkan output dan menggunakan input relatifnya terhadap bank yang menjadi benchmark, menurut asumsi yang mendasarinya. Tetapi, jika asumsi tersebut tidak terpenuhi maka bisa digunakan alternative profit function. Alternative profit function bisa memberikan informasi yang berguna ketika satu atau lebih kondisi berikut ini berlaku:

1. Ada perbedaan kualitas output yang tidak tercakup dalam model dan perbedaan dalam banking services yang tidak dapat diukur.

2. Tingkat output tidak sama (output are not completely variable), misal antara bank kecil dengan bank besar.

3. Sifat/jenis pasar perbankan yang ada tidak bersifat persaingan sempurna (not perfectly competitive).

4. Data mengenai harga output kemungkinan tidak akurat.

2.1.4. Fungsi Biaya

Pendekatan fungsi biaya banyak digunakan untuk menjelaskan efisiensi perusahaan yang beroperasi pada lingkungan yang diregulasi (Kumbhakar, 1991). Bank di Indonesia merupakan contoh dari perusahaan yang beroperasi pada lingkungan yang memiliki aturan sangat ketat. Output dari bank dalam

industri perbankan diasumsikan eksogen. Selama harga input eksogen (dengan mengasumsikan bahwa pasar kompetitif) dapat ditentukan dugaan dengan menggunakan fungsi biaya.

Fungsi biaya diturunkan dari masalah perilaku bank yang meminimumkan biayanya secara umum:

𝑀𝑖𝑛𝑖𝑚𝑖𝑧𝑒𝐶=𝐶(𝑤,𝑦)

𝑠𝑢𝑏𝑗𝑒𝑐𝑡𝑡𝑜𝑓(𝑥) =𝑦 (2.2) Dimana :

C = biaya

w = vektor harga input x = vektor kuantitas input y = kuantitas output

Fungsi biaya mengukur secara minimum biaya yang dibutuhkan untuk memproduksi suatu tingkat output tertentu dari beberapa harga input yang tetap. Karena fungsi biaya meringkas informasi mengenai informasi pilihan teknologi yang tepat untuk sebuah bank, maka perilaku dari fungsi biaya dapat menginformasikan banyak hal mengenai teknologi dari suatu perusahaan (dalam hal ini adalah bank). Dengan demikian fungsi biaya total (total cost) dari industri perbankan dapat dituliskan sebagai berikut.

𝐶(𝑤,𝑦) =𝑤𝑥(𝑤,𝑦) (2.3) Fungsi di atas merupakan biaya minimum untuk memproduksi sejumlah y unit output, atau biaya termurah untuk memproduksi output.

Dalam penelitian ini, persamaan 2.2 yaitu total biaya sebagai fungsi dari harga input dan kuantitas output akan diasumsikan mempunyai bentuk fungsi tertentu dan diestimasi dengan menggunakan metode ekonometrika. Fungsi biaya pada persamaan 2.2 mengasumsikan bahwa bank-bank secara ekonomi bertindak efisien. Error pada model yang demikian hanya diakibatkan oleh random noise

dan kemungkinan salah dalam melakukan spesifikasi model. Padahal, ada beberapa sumber error dalam pendugaan fungsi biaya, yaitu:

a) Inefisiensi teknis, dihasilkan dari kegagalan untuk memproduksi output maksimum yang sebenarnya dapat dihasilkan dengan menggunakan sejumlah input tertentu.

19

b) Inefisiensi alokatif, yaitu alokasi dari input tidak sesuai dengan pilihan proporsi input yang optimal, dengan harga input tertentu.

c) White noise, menggambarkan gangguan yang berasal dari luar, faktor keberuntungan dan faktor-faktor yang tidak dapat dikendalikan oleh bank.

E S F G I S 0 Input 1 Input 2

Sumber : Coelli, et all (1998)

Gambar 3. Inefisiensi Teknis dan Inefisiensi Alokatif

Misalkan kombinasi input sekarang adalah E, isoquant SS mengindikasikan tingkat dari output yang dapat dihasilkan dengan menggunakan kombinasi input E. Perbandingan dari E dengan titik F menunjukkan adanya penggunaan kedua input yang berlebihan.

Titik F menunjukkan adanya inefisiensi secara teknis maupun alokatif. Inefisiensi secara alokatif ditunjukkan oleh jarak dari titik ke I ke titik G. Sementara inefisiensi secara teknis ditunjukkan dari jarak antara titik I ke titik F.

Pada penelitian ini, untuk mengetahui efisiensi dari perbankan akan dilakukan estimasi dari technical inefficiency dan allocative inefficiency dengan menggunakan metode frontier yang mengestimasi fungsi biaya dengan metode parametrik. Fungsi biaya yang dihasilkan merupakan fungsi biaya total yang dikeluarkan bank yang menjadi benchmark untuk mengukur inefisiensi dari suatu bank dengan cara membandingkan perbedaan biaya aktual yang dikeluarkan oleh bank dengan biaya minimum yang seharusnya dikeluarkan oleh bank tersebut. Perbandingan tersebut diperoleh dengan memanfaatkan error term, yaitu perbedaan hasil estimasi dengan biaya yang diestimasi melalui fungsi biaya.

Secara teoritis, dari fungsi biaya dapat diturunkan beberapa analisis. Analisis yang akan dibahas dalam penelitian ini adalah skala ekonomi. Sebuah bank dikatakan mencapai skala ekonomi (economies of scale) pada saat dapat melipatduakan output-nya dengan menggunakan biaya kurang dari dua kali lipat, dengan asumsi harga input sama. Sebaliknya skala ekonomi tidak tercapai (diseconomies of scale) apabila bank melipatduakan outputnya dengan menggunakan biaya lebih dari dua kali.

Skala ekonomi merupakan suatu ukuran yang cukup penting dalam menilai kinerja suatu perusahaan, misalnya bank. Dengan melakukan evaluasi terhadap skala ekonomi (economies of scale) yang terjadi dapat diperoleh kesimpulan, apabila perusahaan berada dalam skala ekonomi (economies of scale), berarti masih terdapat ruang bagi perusahaan untuk mengeksploitasi skala dari perusahaannya (Srivastava, 1999).

Konsep economies of scale equivalent dengan konsep increasing return to scale sebagai kasus khusus. Increasing return to scale tercapai apabila input dilipatduakan secara proporsional dengan harga input sama maka output akan meningkat lebih dari dua kali lipat. Peningkatan input dua kali lipat secara proporsional berimplikasi pada peningkatan biaya dua kali lipat. Dengan demikian kondisi increasing return to scale dari suatu bank menjamin tercapainya kondisi

economies of scale.

Skala ekonomi diperoleh dengan mencari turunan pertama dari fungsi biaya terhadap output:

𝑆𝐸= 1

�𝜕𝑐(𝜕𝑦𝑤,𝑦)� (2.4) Dimana :

w = variabel harga input y = variabel output

SE > 1, menunjukkan increasing return to scale atau tercapainya skala ekonomi (economies of scale)

SE = 1, menunjukkan constant return to scale atau tidak tercapainya skala ekonomi (economies of scale) maupun diseconomies of scale

21

SE < 1, menunjukkan decreasing return to scale atau tidak tercapainya skala ekonomi (diseconomies of scale).

Dalam pengukuran skala ekonomi yang diturunkan dari fungsi biaya agregat, dapat diketahui apakah perbankan di Indonesia secara keseluruhan sudah mencapai skala ekonomi atau belum.

2.1.6. Fungsi Keuntungan Lainnya (Alternative Profit Efficiency)

Dalam pendekatan alternative profit efficiency ini bank akan memaksimalkan keuntungan dengan memilih harga output, p, dan jumlah input, x, untuk sejumlah output, y, dan harga input, r, yang telah ditetapkan. Fungsi

indirect profit yang sesuai disebut sebagai fungsi indirect profit alternatif yang merupakan solusi dari masalah optimasi berikut :

max𝑝,𝑥𝜋 = P’Q = (p,r)(y,-x)’ s.t g(p,y,r,z) = 0 (2.5) h(y,x) = 0

di mana g (p,y,r,z) merupakan pricing opportunity set yang dimiliki oleh bank dalam mentransformasikan y,r,z menjadi harga output. Vektor z terdiri dari faktor-faktor yang mempengaruhi profitabilitas yang tercermin dari antara lain NIM dan loan/asset ratio. Fungsi indirect profit yang terkait didapatkan dari hasil penyelesaian metode Lagrangian yang memberikan harga output optimum p = p(y,r,z) dan jumlah input x = x(y,r). Sehingga fungsi indirect profit alternative

yang didapat adalah :

π= P’Q = [ p(y,r,z),r][y,- x(y,r)]’ =π(y,r,z) (2.6) Dimana, y adalah harga-harga output, r adalah harga-harga input dan z faktor-faktor tetap yang mempengaruhi profitabilitas

2.1.7. Fungsi Transedental Logaritma (Translog)

Fungsi translog adalah suatu fungsi yang fleksibel mengikuti populasi data yang digunakan. Fungsi translog ini dapat menentukan apakah struktur biaya dari suatu bank mengalami skala ekonomi (economies of scale) yang menurun

(decreasing cost), meningkat (increasing cost) atau skala konstan (constant cost). Berbeda halnya dengan fungsi produksi yang biasa dikenal, misalnya fungsi Cobb-Douglas, di mana fungsi ini memiliki asumsi bahwa perusahaan mengalami

skala ekonomi yang konstan. Sedangkan untuk fungsi keuntungan hanya bisa mengestimasi dari fungsi tersebut.

2.1.8. Penentuan Input dan Output

Sebelum menganalisis efisiensi dari bank dengan menggunakan fungsi biaya yang sesuai, penelitian harus diawali dengan mendefinisikan tujuan dari bank dan memspesifikasikan input dan output yang digunakan oleh bank tersebut dalam kegiatan operasionalnya. Pendekatan yang paling umum dalam mengidentifikasikan input dan output dari bank ada tiga pendekatan berikut : asset approach, user–cost approach dan value-added approach (Berger dan Humphrey, 1992).

a) Asset Approach

Pendekatan ini dikenal juga dengan intermediate approach. Dalam pendekatan ini, asset yang digunakan sebagai output. Peranan bank adalah sebagai financial intermediaries antara liability holders dan fund beneficiaries (i.e. debtors). Pinjaman dan asset lainnya digunakan sebagai output dari bank, sementara deposito dan liabilities lainnya digunakan sebagai input dalam proses intermediasi.

b) User-cost Approach

Dalam pendekatan ini, net revenue disebabkan oleh salah satu asset tertentu atau item dari liability yang menentukan apakah suatu produk finansial akan didefinisikan sebagai input atau output. Dalam pendekatan ini, tidak jelas apakah monetary goods merupakan input atau output dalam suatu proses produksi. Jika financial returns dari asset melebihi opportunity cost of funds, maka

instrument asset yang bersangkutan (dalam hal ini deposito) diperhitungkan sebagai output. Jika terjadi sebaliknya, maka instrument tersebut diperhitungkan sebagai input.

c) Value-added Approach

Pendekatan ini juga dikenal dengan production approach. Dalam value-added approach baik liability maupun asset yang mempunyai nilai tambah yang substansial yang diperlakukan sebagai output, sementara liability dan asset lainnya diperlakukan sebagai input atau sebagai intermediate products

23

tergantung dari atribut tertentu dari setiap kategori. Perbedaan value added approach dengan user cost approach adalah berdasarkan data dari biaya operasional yang sebenarnya dibandingkan dengan menentukan biaya secara eksplisit. Deposito selalu diperlakukan sebagai output.

Dalam penelitian ini pendekatan yang akan digunakan adalah asset approach(intermediate approach) dengan pertimbangan bahwa bank merupakan intermediaries yang merubah deposito menjadi kredit, sehingga deposito digunakan sebagai input, bukan sebagai output.

2.1.9. Pengukuran Efisiensi

Perhitungan efisiensi memiliki banyak bentuk dan metode. Pendekatan yang paling sederhana adalah dengan membandingkan rasio keuangan dari laporan keuangan dari laporan keuangan masing-masing bank yang menunjukkan tingkat efisiensi biaya (dalam hal ini BOPO) dan tingkat profitabilitas (ROE dan ROA), akan tetapi metode ini tidak bisa sepenuhnya digunakan dalam laporan keuangan yang kompleks seperti halnya institusi keuangan (Holis, 2006).

Penelitian ini menggunakan pengukuran efisiensi perbankan yang dilakukan dengan menggunakan metodologi Frontier. Metodologi Frontier adalah metodologi menghitung efisiensi produksi individu yang diukur dengan membandingkannya terhadap standar tertentu. Dengan perkataan lain, efisiensi biaya dihitung dengan membandingkan biaya dari setiap bank terhadap suatu fungsi yang menjadi frontiernya.

Sebagaimana yang telah dinyatakan oleh Berger dan Humphrey (1997) sebelumnya, bahwa analisis frontier dibagi atas metode non parametrik dan parametrik dalam mengukur efisiensi institusi keuangan. Pendekatan non-parametrik terbagi atas 2, yaitu Data Envelopment Analysis (DEA) dan Free Disposal Hull (FDH). Pada metode parametrik ini terdapat tiga pendekatan utama, yaitu Stochastic Frontier Analysis (SFA), Distribution Free Approach

(DFA), dan Thick Frontier Approach (TFA). SFA, kadang-kadang juga dijelaskan sebagai pendekatan frontier ekonomi, spesifik sebuah bentuk fungsi dari cost, profit, atau hubungan produksi sejumlah input, output, dan faktor lingkungan, dan memperhitungkan random error.