PENGARUH KEPEMILIKAN MANAJERIAL

TERHADAP KEBIJAKAN AKUNTANSI KONSERVATIF PERUSAHAAN (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar

Di Bursa Efek Indonesia Periode 2004-2007)

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun Oleh:

ANINDYA RIZA TESTIANA A.H. F 0304032

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

SURAKARTA 2009

BAB I PENDAHULUAN

A. Latar Belakang

Tujuan utama sebuah perusahaan adalah meningkatkan kesejahteraan pemegang saham. Manajer sebagai pengelola perusahaan diharapkan dapat mengoptimalkan nilai perusahaan serta mampu melakukan pengelolaan perusahaan dengan efektif dan efisien. Untuk mengetahui efektivitas pengelolaan sumber daya perusahaan oleh manajemen diterbitkanlah laporan keuangan. Financial Accounting Standard Board (FASB) dalam Statement of Financial Accounting Concepts (SFAC) No.1 mengidentifikasikan beberapa tujuan pelaporan keuangan (FASB, 1987). Pertama adalah untuk menyediakan informasi yang berguna bagi investor, kreditor, dan pemakai eksternal lainnya untuk pengambilan keputusan investasi, kredit dan lainnya. Kedua, menyediakan informasi mengenai prospek arus kas untuk membantu investor dan kreditor dalam menilai prospek arus kas bersih perusahaan bersangkutan. Tujuan yang terakhir adalah memberikan informasi tentang sumber daya perusahaan, klaim terhadap sumber daya tersebut, dan perubahan sumber daya tersebut.

Fokus utama dari laporan keuangan adalah informasi tentang laba dan komponennya. Laba merupakan salah satu parameter kinerja perusahaan yang mendapat perhatian utama dari investor dan kreditor. Manajer bertugas

membuat berbagai kebijakan keuangan yang berkaitan dengan aktivitas operasional perusahaan. Salah satu kebijakan tersebut adalah kebijakan struktur pembiyaan perusahaan atau kebijkan hutang. Keputusan untuk memilih struktur pembiayaan merupakan keputusan bidang keuangan yang paling penting bagi perusahaan. Pemegang saham dan pemegang obligasi memiliki kepetingan yang berbeda dalam perusahaan. Perbedaan kepentingan tersebut dapat memunculkan konflik antara pemegang saham dan pemegang obligasi. Manajer berupaya untuk mengatasi konflik antara pemegang saham dan pemegang obligasi (bondholder-shareholder conflict) dengan cara menerapkan kebijakan akuntansi yang konservatif (Sari, 2004).

Konservatisme menjadi topik yang cukup kontroversial dan mengundang banyak perdebatan. Watts (2003) mendefinisikan konservatisme sebagai perbedaan permintaan akan verifiability dalam mengakui laba atau kerugiaan. Konservatisme merupakan prinsip akuntansi yang penerapannya akan menyebabkan angka laba dan aset menjadi rendah dan biaya serta hutang menjadi tinggi. Wijaya (2008) menyatakan bahwa konservatisme adalah prinsip pencatatan akuntansi dimana perusahaan lebih mengantisipasi tidak adanya laba dan lebih cepat mengakui terjadinya kerugian. Hal ini akan menjadikan angka laba dan aktiva menjadi lebih rendah serta angka hutang dan beban menjadi lebih tinggi. Arifin (2005) menyatakan bahwa konservatisme merupakan konvensi laporan keuangan yang penting dalam akuntansi, sehingga disebut sebagai prinsip akuntansi yang dominan. Konvensi seperti konservatisme menjadi pertimbangan dalam akuntansi dan

laporan keuangan karena aktivitas perusahaan dilingkupi oleh ketidakpastian. Dalam akuntansi kita mengenal asumsi going concern, yaitu perusahaan diasumsikan akan bertahan hidup selamanya. Namun kita tidak akan dapat memastikan apa yang terjadi pada perusahaan di masa depan. Sehingga untuk menghindari ekpektasi berlebih dari para pemakai laporan keuangan, maka perusahaan perlu untuk akuntansi yang konservatif.

Konservatisme merupakan konsep akuntansi yang menuai banyak kritik. Kiryanto dan Supriyanto (2006) menyebutkan bahwa pihak yang menentang konsrevatisme menilai laporan keuangan yang disusun berdasarkan metoda yang konservatif akan cenderung bias karena tidak mencerminkan kondisi perusahaan yang sesungguhnya. Hal tersebut memunculkan keraguan tentang manfaat dari laporan keuangan yang disusun berdasarkan akuntansi yang konsevatif. Fala (2007) menyatakan bahwa pihak yang mendukung konservatisme menyatakan bahwa penerapan akuntansi konservatif akan menghasilkan laba yang berkualitas karena prinsip ini mencegah perusahaan untuk membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate.

Ahmed and Duellman (2007) menyatakan bahwa persebaran kepemilikan dan pengendalian pada organisasi modern menghasilkan konflik kepentingan antara manajer dengan pihak ketiga di luar perusahaan. Konflik tersebut tidaklah mungkin untuk menyelesaikan konflik pada kontrak yang sedang berjalan karena akan menimbulkan biaya yang besar. Dalam situasi ini, corporate governance dapat dianggap sebagai mekanisme yang tepat untuk

mengurangi konflik yang terjadi. Corporate governance merupakan sebuah mekanisme yang dibuat untuk memastikan agar investor dapat memperoleh pengembalian atas investasinya. Mekanisme corporate governance yang baik akan membentuk sebuah kinerja perusahaan yang baik. Selain itu, aspek monitoring dalam perusahan juga akan menjadi lebih baik karena keberadaan dari komite audit dan dewan komisaris perusahaan. Kombinasi yang optimal dari mekanisme governance dapat dipilih untuk memaksimalkan nilai perusahaan namun hal tersebut dapat berdampak berbeda bagi perusahaan tergantung pada kebijakan keuangan yang diambil seperti investment opportunity set, leverage, dan sumber pendanaan eksternal lain yang relatif penting. Sari (2004) menyatakan bahwa kebijakan keuangan yang diambil perusahan dapat menyebabkan terjadinya konflik dalam perusahaan. Konflik tersebut terjadi antara bondholder dan shareholder karena adanya perbedaan kepentingan. Bondholder berkepentingan atas pengembalian hutangnya dalam perusahaan sedangkan shareholder berkepentingan atas investasinya di perusahaan. Untuk mengatasi konflik tersebut, manajer sebagai pengelola perusahaan menerapkan kebijakan akuntansi yang lebih konservatif.

Juanda (2007) menyatakan bahwa dalam teori keagenan dinyatakan bahwa konflik tidak hanya terjadi antara pemegang saham dengan manajemen namun juga antara pemegang saham dengan kreditur. Konflik tersebut tercermin dari kebijakan dividen, pendanaan, dan kebijakan investasi. Dalam konteks dividen, ketika manajemen membayarkan dividen sebagai return terhadap pemegang saham secara berlebih, dikhawatirkan hal tersebut

dianggap mengancam bagi kreditur karena akan meningkatkan resiko atas pengembalian hutang mereka. Pemilihan metode akuntansi yang lebih konservatif adalah salah satu cara yang dapat mengurangi risiko kepada kreditor yakni menghindari pembayaran dividen secara berlebihan. Pengurangan risiko tersebut semakin penting ketika konflik antara kepentingan investor dan kreditor berkaitan dengan kebijakan dividen semakin tinggi dan melebar pada bentuk konflik lainnya, seperti kebijakan pendanaan utang baru dan kebijakan investasi. Hal ini didukung oleh apa yang dinyatakan oleh Li (2008) yang menyebutkan bahwa konservatisme dapat dipengaruhi oleh cara perusahaan dalam menentukan sumber pendanaan. Adanya kontrak hutang dengan pihak ketiga dapat memunculkan konflik dalam perusahaan berkaitan dengan kewajiban membayar hutang dan transfer kekayaan pada pemilik perusahaan.

Gigler at al (2008) menyatakan bahwa akuntansi konservatif berkaitan dengan pembentukan kontrak hutang yang efisien. Dalam penjelasannya disebutkan bahwa kontrak hutang yang efisien adalah kontrak hutang yang memberikan manfaat secara tepat bagi perusahaan namun di sisi lain hak pemegang hutang juga terpenuhi dengan baik. Namun apabila dipandang dari sisi perusahaan yang dimaksud dengan kontrak efisien adalah kontrak hutang dengan tingkat bunga yang rendah yang artinya cost of debt perusahaan juga akan menjadi rendah. Penerapan akuntansi konservatif diharapkan akan dapat meningkatkan kontrak utang yang efisien. Hal ini didasari pemikiran bahwa penerapan akuntansi yang konservatif akan membuat perusahaan lebih

berhati-hati dalam mengambil kebijakan keuangan termasuk dalam hal kontrak hutang. Perusahaan akan berhitung dengan mempertimbangkan manfaat dari hutang yang diambil bagi perusahaan, aspek bunga dan proposi kepentingan hak pemegang hutang (kreditur) dan pemegang saham. Penerapan akuntansi konservatif diharapkan akan membuat berhitung dengan lebih cermat ketika akan melakukan perjanjian kontrak hutang.

Lasdi (2008) menyatakan bahwa kontrak utang menggunakan konservatisma dalam dua cara. Pertama, bondholders dapat secara eksplisit menggunakan akuntansi konservatif. Kedua, manajer dapat secara implicit menggunakan akuntansi konservatif secara konsisten dalam rangka membangun reputasi untuk pelaporan keuangan yang konservatif. Terkait dengan negosiasi ulang kontrak hutang, debt covenants cenderung untuk berpedoman pada angka-angka akuntansi. Hipotesis debt covenant memprediksi bahwa manajer cenderung untuk menyatakan secara berlebihan laba dan aset untuk mengurangi negosiasi ulang biaya kontrak hutang ketika perusahaan berusaha melanggar kontrak hutangnya. Bukti empiris menunjukkan bahwa perusahaan pelanggar mempunyai lebih banyak akrual abnormal yang agresif. Tidak seperti investor, kreditor tidak mempunyai mekanisme untuk mengatasi inflasi laba perusahaan. Sebagai gantinya, kreditor dilindungi oleh standar akuntansi konservatif.

Watts (2003) beragumen bahwa konservatisme merupakan sebuah mekanisme untuk memfasilitasi kontrak yang efisien. Dengan menerapkan standar yang asimetri, dimana standar tersebut lebih mengakui berita buruk

dari pada berita baik, maka jumlah yang dilaporkan dalam neraca akan understate dari nilai aktiva bersih sebenarnya yang akan dibagikan secara intern. Kepemilikan manajerial berkorelasi negatif dengan konservatisme akuntansi. Semakin besar kepemilikan manajerial akan semakin besar potensi manajer mengambil kebijakan yang menguntungkan diri sendiri dan merugikan pemilik perusahaan. Tingginya permintaan akan akuntansi konservatif didasari oleh asumsi bahwa manajer membawa biaya personel yang besar dalam menunda pengakuan kerugian strategi dan investasi daripada meneruskan investasi yang menguntungkan. Penundaan pilihan pada proyek yang menghasilkan NPV negatif cash flow untuk pemegang saham di masa depan, secara potensial dapat mengurangi pelaporan laba saat ini. Proyek yang menghasilkan NPV negatif merupakan kerugian bagi perusahaan. Apabila itu diakui maka kinerja manajer menjadi buruk. Hal tersebut dapat mengurangi kesejahteraan manajer malalui bonus, promosi, reputasi dan prestise. Hal tersebutlah yang mendasari dugaan penulis bahwa terdapat pengaruh antara kepemilikan manajerial dengan kebijakan akuntansi konservatif perusahaan.

Penelitian ini merupakan replikasi dari penelitian Lafond and Rouchowdhury (2007) dengan beberapa perbedaan, antara lain :

1. Penelitian Lafond and Rouchowdhury (2007) menggunakan Asymetric of timeliness sebagai proksi konservatisme mengacu pada Basu (1997). Penelitian ini menggunakan proksi konservatisme yang mengacu pada penelitian Givoly and Hayn (2002). Proksi ini menggunakan total accrual sebagai proksi konservatisme.

2. Penelitian Lafond and Rouchowdhury (2007) menggunakan Top Five CEO sebagai proksi kepemilikan manajerial, sedangkan dalam penelitian ini menggunakan prosentase kepemilikan saham yang dimiliki oleh direksi dan komisaris.

3. Penelitian ini menguji adanya konfik bondholder-shareholder yang menjadi motivasi manajer untuk menerapkan akuntansi yang konservatif.

Mengacu pada penelitian Lafond and Rouchowdhury (2007) dan Ahmed and Duellman (2007), penulis tertarik untuk melakukan penelitian dengan judul “PENGARUH KEPEMILIKAN MANAJERIAL TERHADAP KEBIJAKAN AKUNTANSI KONSERVATIF PERUSAHAAN (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2004-2007)”.

B. Perumusan Masalah

Berdasarkan latar belakang di atas maka perumusan masalah yang hendak dijawab dalam penelitian ini adalah :

Apakah kepemilikan manajerial berpengaruh terhadap penerapan kebijakan akuntansi yang konservatif perusahaan?

C. Tujuan Penelitain

Penelitian ini bertujuan untuk memberikan bukti empiris mengenai pengaruh kepemilikan manajerial terhadap pilihan perusahaan untuk

menerapkan akuntansi yang konservatif. Hal ini didasari oleh pemikiran penulis bahwa keberadaan kepemilikan manajerial berperan dalam upaya mengurangi konflik antara pemegang saham dan pemegang obligasi.

D. Manfaat Penelitian 1. Bagi Perusahaan

Penelitian ini diharapkan mampu memberikan pemahaman bagi manajer bahwa penerapan akuntansi konservatif merupakan salah satu alternatif yang dapat ditempuh untuk mengurangi konflik bondholder-shareholder. 2. Bagi Investor

Memberikan gambaran kepada investor bahwa penerapan akuntansi bermanfaat untuk mengurangi perilaku oportunis manajer. Konservatisme juga dapat menjadi mekanisme untuk mencegah perilaku manajer yang mentransfer kekayaan perusahaan untuk kepentingan personal.

3. Bagi Akademisi

Hasil penelitian ini diharapkan mampu menyempurnakan riset sebelumnya tentang konservatisme. Penelitian ini diharapkan dapat dijadikan dasar pengembangan penelitain selanjutnya terutama pada metode perhitungan konservatisme.

BAB II

TINJAUAN PUSTAKA

A. Konservatisme Akuntansi

Konservatisme merupakan konsep yang konstroversial dalam akuntansi. Watts (2003a) mendefinisikan konservatisme sebagai tindakan manajemen dengan lebih mengantisipasi tidak ada profit dan lebih cepat mengakui kerugian. Implikasi konsep konservatisme terhadap prinsip akuntansi yaitu akuntansi mengakui biaya atau rugi yang kemungkinan akan terjadi, tetapi tidak segera mengakui pendapatan atau laba yang akan datang walaupun kemungkinan terjadinya besar. Basu (1997) dalam Ball dan Kothari (2007) menginterpretasikan konservatisme sebagai kecendurungan akuntan menggunakan tingkat verifikasi yang lebih tinggi untuk mengakui good news sebagai keuntungan dibanding mengakui bad news sebagai kerugian. Perbedaan pengakuan terhadap kedua informasi laba menyebabkan asymetric timeliness karena perbedaan sensitifitas laba terhadap bad news dan good news. Pengertian tersebut sejalan dengan pengertian Watts (2003).

Lafond and Watts (2007) menyatakan bahwa konservatisme merupakan perbedaan permintaan verifibilitas akuntansi terhadap laba dan kerugian yang akan menghasilkan aktiva yang understatement. Konservatisme dianggap sebagai media yang dapat mengurangi agency cost karena dapat mengurang asimetri informasi dan fungsi yang tidak tepat dalam penjanjian kontrak. Konservatisme juga dianggap mampu mengurangi ketidakmampuan

pihak ketika untuk memverifikasi informasi yang bersifat privat. Sebagai pihak yang berada di dalam perusahaan, manajer memiliki informasi yang lebih detail tentang perusahaan jika dibandingkan dengan pemegang saham. Manajer dapat saja memanfaatkan informasi tersebut untuk keuntungan pribadi seperti bonus. Informasi asimetri antara manajer dan pemegang saham dapat berpengaruh terhadap harga saham perusahaan. Alasan yang potensial adalah peningkatan permintaan rate of return saham. Selain itu asimetri informasi menghasilkan agency cost yang tinggi yang dapat mengurangi arus kas yang diharapkan di masa depan. Konservatisme dapat dijadikan media untuk mengurangi asimetri informasi karena dapat mengurangi ruang manajer untuk memanipulasi laporan keuangan. Konservatisme juga menghindarkan user laporan keuangan dari ketidakjelasan sumber informasi.

Tazawa (2003) menyatakan bahwa konservatisme merupakan praktik yang mengutamakan pengakuan laba yang lebih rendah dengan mengakui lebih lambat keuntungan dan pendapatan, mempercepat pengakuan biaya atau kerugian, memperendah pengakuan aktiva dan mempertinggi penilaian utang. Sejalan dengan pengertian tersebut Juanda (2007) menyatakan bahwa Konservatisme merupakan prinsip akuntansi yang jika diterapkan akan menghasilkan angka-angka laba dan aset cenderung rendah, serta angka-angka biaya dan utang cenderung tinggi. Kecenderungan seperti itu terjadi karena konservatisme menganut prinsip memperlambat pengakuan pendapatan serta mempercepat pengakuan biaya. Akibatnya, laba yang dilaporkan cenderung terlalu rendah (understatement). Perkembangan yang terjadi justru

menunjukkan bahwa eksistensi praktik konservatisme akuntansi semakin meningkat. Eksistensi konservatisme yang dipraktikkan masing-masing perusahaan bisa berbeda, karena adanya berbagai alternatif pilihan metoda akuntansi. Disamping itu, disebabkan pula oleh adanya perbedaan kondisi masing-masing perusahaan.

Widay (2004) melakukan penelitian mengenai faktor-faktor yang mempengaruhi pilihan perusahaan terhadap akuntansi konservatif. Dalam analisisnya digunakan 4 asumsi untuk mengkategorikan sebuah perusahaan dikatakan menerapakan akuntansi konservatif. 4 asumsi tersebut antara lain :

1. Dilihat dari metode pencatatan persediaan, perusahaan yang menggunakan metode FIFO atau average akan menghasilkan laporan keuangan yang lebih konservatif jika dibandingkan dengan menggunakan metode LIFO.

2. Dilihat dari metode penyusutan yang digunakan, maka perusahaan dengan metode double declaning methods akan menghasilkan laporan keuangan yang lebih konservatif jika dibandingkan dengan menggunakan metode garis lurus karena akan menghasilkan kas yang lebih tinggi.

3. Dilihat dari periode amortisasi, perusahaan dengan metode amortisasi yang lebih pendek menunjukkan perusahaan tersebut konservatif. Periode amortisasi yang panjang menunjukkan perusahaan menerapkan akuntansi optimis.

4. Dilihat dari pengakuaan terhadap biaya riset dan pengembangan. Bila biaya riset dan pengembangan diakui sebagai kas pada perioda berjalan maka perusahaan akan menghasilkan laporan keuangan yang konservatif jika dibandingkan bila perusahaan mencatat biaya riset sebagai aktiva.

Kiryanto dan Supriyanto (2006) menjelaskan bahwa definisi akuntansi konservatif umum yang digunakan bahwa akuntan harus melaporkan informasi akuntansi yang terendah dari beberapa kemungkinan nilai untuk aktiva dan pendapatan serta yang tertinggi dari beberapa kemungkinan nilai kewajiban dan beban. Apabila laba konservatisme tersebut didasarkan pada efisiensi kontrak maka kekayaan (neraca) juga akan konservatisme sehingga laba yang diperoleh perusahaan tersebut akan menambah kekayaan pemilik (modal). Sehingga apabila laba yang diperoleh berasal dari laba yang konservatif maka kekayaan perusahaan (neraca) juga akan bersifat konservatif juga. Namun, laba yang konservatif tidak dapat dilepaskan dari pemilihan metode-metode akuntansi yang digunakan oleh manajemen. Pemilihan metode akuntansi yang konservatif tidak terlepas dari kepentingan pihak manajemen untuk memaksimalkan kepentingannya dengan mengorbankan kesejahteraan pemegang saham.

Watts (2003) menjelaskan ada 4 hal yang menjadi penjelasan tentang pilihan akuntansi konservatif perusahaan.

a. Contracting Explanation

Konservatisme merupakan upaya untuk membentuk mekanisme kontrak yang efisien antara perusahaan dan berbagai pihak eksternal. Atas dasar penjelasan kontrak, konservatisme akuntansi dapat digunakan untuk menghindari moral hazard yang disebabkan oleh pihak-pihak yang mempunyai informasi asimetris, pembayaran asimetris, horison waktu yang terbatas, dan tanggung jawab yang terbatas. Moral hazard adalah suatu tipe asimetri informasi dimana satu orang atau lebih pelaku bisnis dapat mengamati kegiatan-kegiatan dibandingkan dengan pihak lain.

b. Litigation

Resiko litigasi berkaitan dengan posisi kreditor dan investor sebagai pihak eksternal. Investor dan kreditor adalah pihak yang memperoleh perlindungan hukum. Risiko potensial terjadinya litigasi dipicu oleh potensi yang melekat pada perusahaan berkaitan dengan tidak terpenuhinya kepentingan investor dan kreditor. Dalam rangka memperjuangkan hak-haknya investor dapat saja melakukan litigasi dan tuntutan hukum terhadap perusahaan. Juanda (2007) menyatakan bahwa untuk menghindari litigasi dan tuntutan hukum, manajer memberikan informasi kepada investor dan kreditor yang mengarah pada :

1.) Pengungkapan berita buruk dengan segera dalam laporan keuangan 2.) Menunda berita baik

3.) Menerapkan akuntansi yang konservatif c. Taxation

Penerapan akuntansi konservatif dilakukan dalam upaya memperkecil pajak penghasilan perusahaan. Perusahaan dapat memilih metode-metode yang cenderung konservatif dalam rangka menekan biaya pajak sepanjang diperbolehkan oleh Standar Akuntansi Keuangan yang berlaku. Di Indonesia peraturan perpajakan mewajibkan dilakukannya rekonsiliasi fiskal dengan tujuan mencocokkan antara laba akuntansi dan laba fiskal. Ada peraturan yang diperbolehkan dalam standar akuntansi namun tidak diperbolehkan dalam perpajakan. Meskipun aspek perpajakan tetap menjadi pertimbangan pilihan perusahaan untuk menerapkan akuntansi konservatif.

d. Regulation

Regulator membuat serangkaian intensitf bagi laporan keuangan agar disusun secara konservatif. Negara-negara dengan regulasi tinggi memiliki tingkat konservatisme yang lebih tinggi dari pada negara-negara dengan tingkat regulator rendah.

Richardson and Tinaikar (2003) dalam Kiryanto dan Supriyanto (2006) menyebutkan bahwa terdapat dua jenis laba konservatif, yaitu : (1) ex-ante conservatism atau news-independent conservatism dan (2) ex-post conservatism atau news dependent conservatism. Ex-ante conservatism atau news-independent conservatism berkaitan dengan kebijakan-kebijakan yang mengurangi laba secara independent dari kejadian-kejadian ekonomi saat ini,

bahkan apabila pengeluaran-pengeluaran tersebut berkaitan secara positif dengan harapan aliran kas dimasa yang akan dating. Contoh dari ex-ante conservatism, antara lain : pengakuan dengan segera terhadap biaya iklan (advertensi), pengeluaran biaya penelitian dan pengembangan. Ex-post conservatism atau news dependent conservatism menggambarkan lebih tepat waktu untuk pengakuan laba terhadap bad news dari pada good news. Secara umum, prinsip akuntansi ini menghendaki penghapusan dengan segera untuk mengakui bad news terhadap persediaan, goodwill, ketidakpastian kerugian dan sebaliknya. Sebagai contoh: aturan tentang harga yang terendah antara harga pokok dan harga pasar persediaan, penghapusan goodwill yang sudah tidak mempunyai manfaat di masa yang akan datang, dan lain-lain. Penggunaan dari ex-post conservatism atau news dependent conservatism ini menghasilkan slope koefisien regresi laba terhadap returns yang lebih tinggi untuk perusahaan-perusahaan dengan negative returns (bad news) daripada positive returns (good news).

B. Pengukuran Konservatisme

Pengukuran konservatisme dalam penelitian ini menggunakan total accrual mengacu pada penelitian Givoly and Hayn (2002) dengan modifikasi perhitungan akrual operasi berdasarkan penelitian Richardson et al (2005). Dalam akuntansi kita mengenal dua metode pencatatan transaksi yaitu dasar akrual (accruals basis) dan dasar cash (cash basis). Hidayati dan Zulaikha (2003) menyatakan bahwa istilah akrual digunakan untuk menentukan

penghasilan (revenue) pada saat diperoleh untuk menentukan beban yang sepadan dengan revenue, tanpa memperhatikan kapan kas diterima. Sedangkan Cash Basis mengakui beban dan pendapatan atas dasar kas masuk atau keluar. Dasar accrual (akrual) harus dipegang oleh pihak manajemen dalam menyusun laporan keuangan termasuk dalam melaporkan laba.

Sloan (1996) mendefinisikan akrual sebagai perubahan non cash pada working capital setelah dikurangi dengan biaya depresiasi. Definisi ini lebih mengarah pada operating accruals mengacu pada FSAB Statement Nomor 95 tentang arus kas. Akrual secara total menggambarkan perbedaan pengakuan laba secara akrual dan laba secara kas.

Accruals t = Accrual Earnings t – Cash Earnings t

Richardson et al (2005) menyatakan bahwa neraca secara sistematis memberikan klasifikasi tentang akrual. Tanpa akuntansi akrual hanya akan terhadap aktiva dan hutang yang berupa kas. Akrual mencerminkan semua perubahan perubahan aktiva non kas dan semua kategori hutang. Lebih lanjut dijelaskan bahwa akrual merupakan penjumlahan antara perubahan Working Capital, perubahan Non-Current Operating Assets dan perubahan Financial Assets.

Accruals = ∆ Working Capital + ∆ Non Current Operating Assets + ∆ Financial Assets

Dechow and Ge (2005) menyatakan bahwa akrual yang besar dan positif menunjukkan bahwa terjadi pertumbuhan pada aktiva perusahaan. Akrual positif menunjukkan peningkatan nilai aktiva perusahaan, pengakuan

pendapatan yang besar dan terjadinya perluasan usaha. Akrual negatif menunjukkan penurunan aktiva perusahaan. Persediaan, aktiva tetap dan godwill dilaporkan pada nilai yang lebih rendah. Paek et al (2007) menyatakan bahwa akrual negatif menunjukkan penerapan akuntansi konservatif. Perusahaan dengan akrual negatif cenderung melaporkan aktiva dan pendapatan lebih rendah serta melaporkan biaya dan hutang lebih tinggi. Sebaliknya perusahan yang memiliki akrual positif dikatakan cenderung menerapkan akuntansi optimis.

Penelitian Wijaya (2008) dan Paek et al (2007) menghitung konservatisme akuntansi dengan proksi berdasarkan Non Operating Acruals penelitian Givoly and Hayn (2002). Non Operating Accruals diperoleh dari pengurangan antara Total Acruals dengan Operating Accruals. Dinotasikan dengan rumus sebagai berikut :

NOACC = TACC – OACC Keterangan :

NOACC = Non Operating Accrual TACC = Total Accrual

= laba bersih – arus kas operasi OACC = Operating Accrual

= ∆ piutang usaha + ∆ persediaan + ∆ biaya dibayar dimuka – ∆ utang usaha – ∆ utang pajak

Perusahaan dengan Non Operating Acrual negatif dikatakan menerapakan akuntansi koservatif. Dalam penelitian ini penulis menggunakan

rumus total akrual sebagai proksi konservatisme mengacu pada penelitian Arifin (2005). Total akrual adalah selisih antara laba bersih dan arus kas operasi dibagi dengan total aktiva perusahaan. Perusahaan dengan total akrual negatif dikatakan menerapkan akuntansi konservatif. Hal ini dikarenakan perusahaan melaporkan laba bersih lebih kecil dari arus kas operasinya. Semakin negatif total akrual menunjukkan perusahan semakin konservatif. Begitu juga sebaliknya semakin besar (posistif) akrual menunjukkan perusahaan semakin optimis (tidak konservatif). Perusahaan dibangun atas dasar going cencern dengan asumsi perusahaan akan dapat bertahan selamanya. Namun tidak ada pihak yang dapat memastikan keberlangsungan hidup perusahaan. Oleh karena itu, penerapan akuntansi yang konservatif diharapkan mampu memberikan solusi untuk menghindari harapan berlebihan dari para pemakai laporan keuangan.

C. Kepemilikan Manajerial dan Konservatisme Akuntansi

Lafond and Watts (2007) menyatakan bahwa agency cost yang dihasilkan oleh informasi privat manajer, tidak hanya terbatas pada kontrak hutang dan kompensasi. Laporan keuangan akan berdampak pada kesejahteraan manajer melalui berbagai insentif yang didapatkannya. Berkaitan dengan harga saham perusahaan manajer senantiasa berusaha menjaga posisinya terutama berkaitan dengan kompensasi yang diterima. Nilai stock option dan aktiva perusahaan ada dibawah kendali manajemen dan akan dipengaruhi oleh pengumuman laporan keuangan yang notabennya secara

kontrak juga dilakukan oleh manajemen. Fungsi yang tidak simetris dari manajer tersebut, memberikan rangsangan bagi manajer untuk dapat menggunakan informasi privat untuk mentransfer kekayaan pada diri mereka sendiri. Salah satunya dengan melaporkan kinerja perusahaan secara overstate yang akan berakibat pada harga saham perusahaan. Pada kenyataannya manajer dan perusahaan adalah penjual saham. Dan selama manajer menjabat akan ada kecenderungan untuk melaporkan kinerja secara overstate.

Guay dan Verrecchia (2007) menyebutkan ada beberapa keuntungan potensial yang dapat diperoleh dari penerapan akuntansi konservatif yang akan berpengaruh terhadap nilai perusahaan, antara lain :

1. Memastikan investor menerima informasi penuh tentang perusahaan 2. Merupakan media yang efisien dalam penerapan corporate governance 3. Efisiensi dalam memberikan kompensasi dan insentif bagi manajemen 4. Membentuk kontrak hutang yang efisien

5. Meminimalisir biaya litigasi 6. Meminimalisir biaya pajak 7. Meminimalisir political cost

Dharmastuti at al (2003) menyatakan bahwa hutang merupakan salah satu sumber pembiayaan eksternal yang digunakan oleh perusahaan untuk membiayai kebutuhan dananya. Dalam pengambilan keputusan akan penggunaan hutang ini harus mempertimbangkan besarnya biaya tetap yang muncul dari hutang berupa bunga yang akan menyebabkan semakin meningkatnya leverage keuangan dan semakin tidak pastinya tingkat

pengembalian bagi para pemegang saham biasa. Sari (2004) menyatakan bahwa konflik dalam perusahaan dapat terjadi antara pemegang saham dengan pemegang obligasi (Konflik Bondholder-Shareholder). Konflik tersebut terjadi ketika perusahaan berusaha mencari pendanaan dari hutang. Pembayaran dividen yang terlalu tinggi akan mengancam kepentingan pemegang obligasi karena akan mengurangi aktiva yang seharusnya digunakan untuk pelunasan hutang. Dalam konteks kontrak hutang jumlah dividen yang dibayarkan akan dibatasi oleh besarnya laba yang diperoleh perusahaan.

Konflik Bondholder-Shareholder dalam penelitian ini diproksikan dengan leverage. Leverage merupakan rasio yang menunjukkan komposisi pendanaan perusahaan. Konflik Bondholder-Shareholder muncul ketika perusahaan hendak mengambil keputusan berkaitan dengan sumber pendanaan. Keputusan pendanaan perusahaan menyangkut keputusan tentang bentuk dan komposisi pendanaan yang akan dipergunakan oleh perusahaan. Sumber pendanaan dapat diperoleh dari dalam perusahaan (internal financing) dan dari luar perusahaan (external financing). Modal internal berasal dari laba ditahan, sedangkan modal eksternal dapat bersumber dari modal sendiri dan melalui hutang. Beatty et al (2007) menyatakan bahwa kontrak hutang membutuhkan penerapan akuntansi yang konservatif namun bisa menghilangkan unsur bias. Hal ini berkaitan dengan keinginan dari kreditur untuk melindungi kepentingannya. Perusahaan harus rasional akan total dari cost of debt yang harus dibayarkannya. Dalam setiap keputusan kredit yang diberikan, kreditur akan mempertimbangkan kemampuan perusahaan dalam

melunasi hutang melalui laporan keuangan yang disampaikan. Namun apabila laporan keuangan disusun dengan metode yang agresif akan muncul kecenderungan untuk overstatement. Hal tersebut dapat berdampak pada keputusan bisnis yang tidak tepat bagi kreditur. Hal tersebutlah yang mendasari bahwa dalam kotrak hutang yang dilakukan kreditur menghendaki laporan keuangan yang disusun secara konservatif karena kreditur telah menilai kondisi perusahaan pada titik terburuk. Dengan demikian diharapkan kreditur tidak over expectation sehingga kontak hutang yang dilakukan tidak merugikan kepentingan kreditur.

Ahmed and Duellman (2007b) menyatakan konflik dalam perusahaan tidak dapat diselesaikan ketika kontrak berjalan karena akan menimbulkan biaya yang besar. Hal tersebut memaksa pemegang saham menyelesaikan kontrak sampai dengan jangka waktu kontrak selesai. Semakin besar porsi dari kepemilikan manajerial semakin besar pula tekanan dari outsider untuk menerapkan akuntansi konservatif. Konservatisme dianggap mampu mengurangi kemampuan manajer dalam menyajikan laba dan aktiva bersih secara overstate dengan lebih mengakui keuntungan. Konservatisme juga dianggap mampu mengurangi perilaku manajer yang menyembunyikan informasi tentang kerugian. Konservatisme dianggap dapat mencegah adanya upaya mentransfer kekayaan pemegang saham ke manajer melalui kompensansi yang berlebihan. Konservatisme juga dapat menjadi mekanisme kontak yang efisien antara pemegang saham dan pemegang obligasi. Karena

konservatisme mencegah transfer kekayaan pemegang obligasi kepada pemegang saham.

Penelitian yang dilakukan oleh Ahmed and Duellman (2007b) menunjukkan bahwa terhadap hubungan negatif antara kepemilikan manajerial dengan kebijakan akuntansi konservatif perusahaan. Selain itu hasil penelitian menunjukkan bahwa terdapat hubungan yang positif antara kepemilikan oleh pihak eksternal terhadap kebijakan akuntansi konservatif perusahaan setelah dikontrol dengan jenis industri, ukuran perusahaan, leverage dan growth opportunities. Penelitian yang dilakukan oleh Lafond and Rouchowdhury (2007) menunjukkan bahwa kepemilikan manajerial berpengaruh negatif terhadap konservatisme akuntansi. Hal tersebut membuktikan bahwa konservatisme dapat dijadikan media untuk mengatasi masalah konflik keagenan antara manajer dengan pemegang saham. Hal tersebut menjadi dasar dugaan penulis bahwa kepemilikan manajerial berpengaruh terhadap konservatisme akuntansi. Dengan menggunaan metode perhitungan konservatisme yang berbeda serta dengan sampel penelitian berbeda, penelitian ini diharapkan dapat memberikan kontribusi pada penelitian sebelumnya.

D. Kerangka Penelitian

Berdasarkan tinjauan pustaka di atas maka kerangka penelitian yang diajukan dalam penelitian ini adalah :

Gambar II.1 Kerangka Pemikiran

Variabel Indepeden : Kepemilikan Manajerial Variabel Dependen : Konservatisme Akuntansi

E. Penelitian Terdahulu dan Pengembangan Hipotesis

Ahmed et al (2000) melakukan pengujian empiris tentang akuntansi konservatif dengan biaya hutang (cost of debt). Penelitian yang dilakukan mencoba untuk memberikan bukti bahwa peran akuntansi konservatif dalam upaya mengurangi konflik yang terjadi antara pemegang saham dan pemegang obligasi tentang kebijakan dividen perusahaan. Akuntansi yang konservatif akan berpengaruh terhadap laba dan laba ditahan perusahaan yang akan digunakan untuk membayar hutang. Hal tersebut juga akan berpengaruh terhadap jumlah dividen yang dibayar kepada pemegang saham. Dari pengujian yang dilakukan dikatahui bahwa perusahaan yang memiliki dividend payout, leverege dan operating uncertainty yang tinggi cenderung untuk memilih akuntansi yang konservatif.

Lasdi (2008) melakukan penelitian tentang determinant konservatisme akuntansi. Konservatisme dalam penelitian ini diproksikan dengan non

Kepemilikan Manajerial

Konservatisme Akuntansi

operating akrual mengacu pada penelitian Givoly and Hayn (2000). Non operating akrual merupakan selisih antara total akrual dan akrual operasi. Variabel yang diajukan dalam penelitian ini sebagai determinan akuntansi konservatif diambil dari peneltian Watts (2003). Hasil penelitian ini menunjukkan bahwa tuntutan litigasi dan kontrak hutang berpengaruh terhadap penerapan akuntansi konservatif. Sedangkan untuk variabel kompensasi kontrak, pajak dan biaya politik tidak terbukti signifikan sebagai determinan konservatisme akuntansi.

Fala (2007) melakukan penelitian tentang pengaruh konservatisme akuntansi terhadap penilaian ekuitas perusahaan dengan corporate governance sebagai variabel moderasi. Secara umum mekanisme yang dapat mengendalikan perilaku manajemen atau sering disebut mekanisme corporate governance dapat diklasifikasikan kedalam dua kelompok. Pertama adalah mekanisme internal spesifik perusahaan yang terdiri atas struktur kepemilikan dan struktur pengelolaan. Kedua adalah mekanisme eksternal spesifik negara yang terdiri atas aturan hukum dan pasar pengendalian korporat. Penelitian tersebut memasukkan mekanisme internal spesifik perusahaan sebagai variabel pemoderasi. Untuk struktur kepemilikan akan digunakan variabel kepemilikan manajerial dengan pemikiran bahwa sensitivitas manajemen terhadap pengaruh para pemegang saham akan tergantung pada tingkat kontrol kepemilikan manajemen. Untuk struktur pengelolaan akan digunakan variabel jumlah komisaris. Di antara berbagai faktor yang dapat mendorong terciptanya pengelolaan perusahaan yang efektif, dewan komisaris merupakan faktor

utama yang mempengaruhi perilaku manajer dalam pengelolaan perusahaan termasuk dalam penerapan kebijakan konservatisme akuntansi. Untuk struktur pengelolaan di Indonesia fungsi ini cenderung lebih banyak dijalankan oleh dewan komisaris berdasarkan kedekatannya dengan sumber informasi.

Wardhani (2008) melakukan penelitian tentang konservatisme akuntansi dan hubungannya dengan dewan komisaris sebagai bagian dari mekanisme corporate governance. Korservatisme dalam penelitain tersebut diproksikan dengan dua pendekatan yaitu pendekatan pasar dan pendekatan akrual. Sedangkan karakteristik board of directors yang diteliti dalam penelitian ini mencakup independensi dari komisaris, kepemilikan perusahaan oleh komisaris dan direksi, dan ada/tidaknya komite audit. Hasil penelitian ini menunjukkan bahwa semakin tinggi proporsi komisaris independen terhadap total jumlah komisaris maka semakin besar pula tingkat konservatisme akuntansi yang diukur dengan ukuran pasar. Hasil di atas menunjukkan bahwa board of directors yang kuat (dewan yang memiliki komisaris independent dalam proporsi lebih tinggi) akan mensyaratkan informasi yang lebih berkualitas sehingga mereka akan cenderung untuk lebih menggunakan prinsip akuntansi yang lebih konservatif. Selain itu, penelitian ini juga menunjukkan bahwa semakin besar kepemilikan institusional dalam struktur kepemilikan perusahaan maka semakin mendorong penggunaan prinsip akuntansi yang konservatif.

Juanda (2007) melakukan penelitian Pengaruh risiko litigasi dan tipe strategi terhadap hubungan antara konflik kepentingan dan konservatisme

akuntansi. Penelitian dilakukan di Bursa Efek Jakarta dengan tahun sample 1995 sampai dengan 2003. Variabel yang digunakan untuk memprediksi konservatisme akuntansi antara lain konflik kepentingan, resiko litigasi dan tipe strategi. Hasil penelitian ini mendukung argumen bahwa konservatisme akuntansi merupakan praktik umum yang dilakukan perusahaan secara diskresioner. Pertama, bukti empiris menunjukkan bahwa konflik kepentingan berpengaruh positif terhadap konservatisme akuntansi. Hal ini mendukung prediksi bahwa semakin tinggi intensitas konflik kepentingan, maka semakin tinggi kecenderungan penerapan konservatisme akuntansi. Kedua, pengaruh pemoderasian risiko litigasi terhadap hubungan konflik kepentingan dan konservatisme akuntansi bersifat memperlemah. Hal ini menunjukkan bahwa semakin tinggi risiko litigasi perusahaan, maka hubungan positif konflik kepentingan dan konservatisme akuntansi semakin lemah namun hasil ini tidak mendukung hipotesis yang diprediksi. Hal ini kemungkinan disebabkan oleh masih lemahnya penegakan hukum (law enforcement) di Indonesia, yang berakibat pada lemahnya antisipasi manajer terhadap risiko litigasi. Ketiga, pengaruh pemoderasian tipe strategi perusahaan terhadap hubungan antara konflik kepentingan dan konservatisme akuntansi bersifat memperlemah. Hal ini menunjukkan bahwa ketika perusahaan bertipe pros-pektor, maka hubungan positif konflik kepentingan dan konservatisme akuntansi semakin lemah. Demikian sebaliknya, ketika perusahaan bertipe defender, maka hubungan positif konflik kepentingan dan konservatisma akuntansi semakin kuat.

Sari (2004) melakukan penelitian tentang hubungan antara konservatisme akuntansi dengan konflik antara pemegang saham dan pemegang obligasi seputar kebijakan dividen dan peringkat obligasi. Penelitian dilakukan pada perusahaan yang menerbitkan obligasi sekaligus menerbitkan saham di Busa Efek Jakarta dan Bursa Efek Surabaya pada tahun 1999 sampai dengan tahun 2003. Hasil penelitian ini menunjukkan bahwa terdapat pengaruh positif dan signifikan antara konservatisme akuntansi dengan fruktuasi ROA dan rasio kas dividen yang merupakan indikator konflik kepentingan antara pemegang saham dan pemegang obligasi seputar dividen. Sehingga dapat disimpulkan bahwa konservatisme akuntansi mampu berperan dalam konflik antara pemegang saham dan pemegang obligasi seputas kebijakan dividen yang timbul dari perusahaan yang menerbitkan saham dan obligasi.

Dari berbasarkan telaah literatur di atas maka hipotesis yang diajukan dalam penelitian ini adalah :

H1 : Kepemilikan manajerial berpengaruh negatif terhadap kebijakan

BAB III

METODOLOGI PENELITIAN

A. Jenis penelitian

Penelitian ini termasuk dalam kategori empiris. Melalui penelitian ini penulis akan mencoba memberikan bukti mengenai pengaruh kepemilikan manajerial terhadap kebijakan akuntansi konservatif perusahan. Hal yang mendasari pemikiran tersebut adalah adanya konflik kepentingan antara pemegang saham dan pemegang obligasi.

B. Data, Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Jakarta/Bursa Efek Indonesia dengan sampel perusahaan manufaktur. Jenis perusahaan manufaktur dipilih oleh penulis karena memiliki jumlah populasi data yang lebih besar jika dibandingkan dengan perusahaan lain dan memiliki jenis aktivitas yang kompleks. Penelitian ini menggunakan data sekunder dari laporan keuangan perusahaan manufaktur tahun 2004-2007 yang dipublikasikan melalui website resmi Bursa Efek Indonesia (www.idx.co.id). Data dalam penelitian ini diambil dengan metode purposive sampling, dengan kriteria :

1. Perusahaan manufaktur

2. Tidak de-listing selama tahun 2004-2007

4. Memiliki data yang lengkap sesuai dengan kebutuhan penulis.

Data dalam penelitian ini dianalisis dengan bantuan software SPSS for Windows versi 15.0.

C. Definisi Operasional Variabel 1. Variabel independen

Variabel independen dalam penelitian ini adalah kepemilikan manajerial. Kepemilikan manajerial diproksikan dengan prosentase kepemilikan saham oleh direksi dan komisaris (Lafond and Watts, 2007). Untuk mengetahui peran konflik bondholder-shareholder yang membuat manajer menerapkan konservatisme akuntansi, maka dalam penelitian ini penulis membentuk variabel konflik bondholder-shareholder dengan proksi dengan leverage mengacu pada Juanda (2007). Kemudian dibentuk variabel dummy leverage dimana (1) perusahaan dengan leverage besar dan (0) perusahaan dengan leverage kecil.

2. Variabel dependen

Variabel dependen dalam penelitian ini adalah konservatisme akuntansi. Konservatisme akuntansi dalam penelitian ini diproksikan dengan total akrual yang mengacu pada penelitian Givoly and Hayn (2002).

Total akrual = laba bersih – arus kas operasi

Hasil total akrual dibagi dengan total aktiva perusahaan mengacu pada penelitian Givoly and Hayn (2002). Hasil total akrual dikalikan

dengan negatif 1. Sehingga perusahaan yang memiliki total akrual yang positif dikatakan menerapkan akuntansi yang konservatif sedangkan perusahaan yang memiliki akrual negatif dikatakan menerapkan akuntansi optimis (liberal). Dalam penelitian ini penulis tidak membentuk variabel dummy melainkan menggunkan secara langsung total akrual dibagi dengan total aktiva sebagai proksi konservatisme.

D. Analisis Data

1. Analisis Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran tentang distribusi data dalam penelitian ini. Statistik deskriptif meliputi mean, minimum, maximum serta standar deviasi yang bertujuan mengetahui distribusi data yang menjadi sampel penelitian.

2. Uji Normalitas Data

Uji normalitas data dalam penelitian ini menggunakan pendekatan grafik Normal P-P of regression standardized residual yang terdapat dalam program SPSS 15.0 for Windows. Jika data menyebar di sekitar garis diagonal pada grafik Normal P-P of regression standardized residual dan mengikuti arah garis diagonal tersebut, maka model regresi memenuhi asumsi normalitas, tetapi jika sebaliknya data menyebar jauh berarti tidak memenuhi asumsi normalitas tersebut (Ghozali, 2005).

3. Uji Asumsi Klasik a. Uji Multikolinieritas

Ghozali (2005) menyatakan multikolinieritas adalah situasi adanya korelasi antara variabel independen. Uji multikolinieritas dilakukan dengan meregresikan model analisis dan melakukan uji korelasi antara variabel independen dengan menggunakan Tolerance Value dan Varians Inflating Factor (VIF). Tolerance mengukur veriabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Apabila nilai Tolerance di atas 0,10 dan VIF dibawah 10 menunjukkan tidak terjadi multikolinieritas. b. Uji Autokorelasi

Ghozali (2005) menyatakan bahwa uji autokorelasi adalah sebuah pengujian yang bertujuan untuk menguji apakah di dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1. Jika terjadi korelasi nama dinamakan problem autokorelasi. Autokorelasi terjadi karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Autokorelasi diuji dengan menggunakan Durbin-Watson. Kriteria pengujiannya adalah sebagai berikut:

1.) Jika 0 < d < d1, maka terjadi autokorelasi positif

2.) Jika d1 < d < du, maka tidak ada kepastian apakah terjadi

autokorelasi atau tidak (ragu-ragu)

4.) Jika 4-du < d < 4-d1, maka tidak ada kepastian apakah terjadi

autokorelasi atau tidak (ragu-ragu)

5.) Jika du < d < 4-du, maka tidak terjadi autokorelasi baik positif atau

negatif.

c. Uji Heteroskedastisitas

Ghozali (2005) menyatakan bahwa uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homokedastisitas atau tidak heteroskedastisitas.

Heteroskastisitas dalam penelitian ini diuji dengan menggunakan uji Scatterplot. Ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada atau tidaknya pola tertentu pada grafik Scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang diprediksi dan sumbu X adalah residual. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang telah dan titik menyebar di atas dan di bawah angka 0 maka tidak terjadi heteroskastisitas.

4. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan regresi linier berganda dengan persamaan regresi :

KON = α + β1 MAN + β2 DLEV + e

Keterangan Notasi :

KON = Konservatisme akuntansi MAN = Kepemilikan Manajerial

DLEV = Dummy Leverege, (1) leverage besar, (0) leverage kecil α = Konstanta

β1- β2 = Koefisien Regresi

(a) Koefisien Determinasi (R2)

Koefisien determinasi adalah nilai yang menunjukkan seberapa besar variabel independen dapat menjelaskan variabel dependennya. Nilai koefisien determinasi (R2) dilihat pada hasil pengujian regresi linier berganda untuk variabel independen kepemilikan manajerial terhadap variabel dependen konservatisme akuntansi. Koefisien determinasi yang dilihat adalah nilai dari adjusted R2.

(b) Uji F

Uji F (ANOVA) merupakan alat yang digunakan untuk menguji apakah variabel independen berpengaruh secara bersama-sama atau simultan terhadap variabel dependennya. ANOVA dalam penelitian ini dihitung dengan tingkat signifikansi 5%.

(c) Pengujian Koefisien Regresi Parsial (Uji-T)

Merupakan pengujian yang dilakukan untuk mengetahui apakah variabel independen berpengaruh secara signifikan terhadap variabel

dependen. Uji T dalam penelitian ini menggunakan tingkat signifikansi 5%. Variabel independen dikatakan berpengaruh signifikan terhadap variabel dependen apabila nilai sig (p-Value) dibawah 5%.

BAB IV

ANALISIS DAN PEMBAHASAN

A. Hasil Pengumpulan Data

Penelitian ini bertujuan untuk menguji kepemilikan manajerial terhadap kebijakan akuntansi konservatif perusahaan. Data dalam penelitian ini diperoleh dari laporan keuangan yang dipublikasikan di website Bursa Efek Indonesia (www.idx.co.id). Berdasarkan kriteria yang telah ditentukan sebelumnya, diperoleh sampel penelitian dengan rincian sebagai berikut :

Tabel IV. 1

Hasil Pengambilan Sampel

Kriteria Sampel Jumlah

Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia 2007 151 Perusahaan dengan data valid dan lengkap tahun 2004-2007 23

Jumlah Observasi 92

Sumber : Indonesian Capital Market Directory (ICMD)

Perusahaan yang valid dan lengkap sebagai sampel selama periode 2004-2007 sebanyak 23 perusahaan sehingga jumlah observasi menajdi 92 observasi. Data dalam penelitian ini diambil dari laporan keuangan auditan yang dipublikasikan di internet. Hipotesis dalam penelitian ini diuji dengan menggunakan regresi linier berganda dengan bantuan software SPSS 15.0 for windows.

B. Statistik Deskriptif

Statistik deskriptif digunakan untuk melihat distribusi data dari data keuangan perusahaan sampel yang digunakan dalam penelitian Berikut ini statistik deskriptif dari masing-masing variabel penelitian :

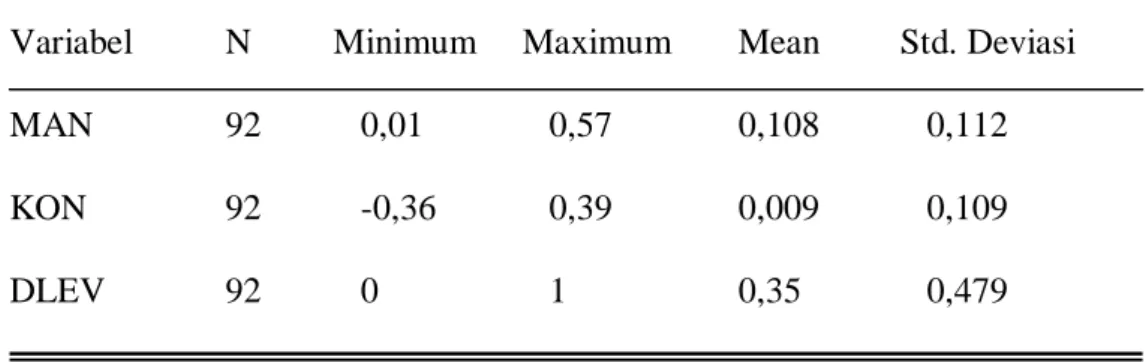

Tabel IV.2 Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviasi

MAN 92 0,01 0,57 0,108 0,112

KON 92 -0,36 0,39 0,009 0,109

DLEV 92 0 1 0,35 0,479

Keterangan Notasi :

MAN = Kepemilikan Manajerial

KON = Konservatisme Akuntansi (dengan proksi total akrual dikalikan -1) DLEV = Variabel dummy leverage

Sumber : Hasil Pengolahan Data

Hasil pengujian statistik deskriptif variabel kepemilikan manajerial memiliki nilai minimum sebesar 0,01 dengan nilai maksimum 0,57. Nilai rata-rata kepemilikan manajerial 0,108 dengan standar deviasi sebesar 0,112.

Variabel konservatisme akuntansi memiliki nilai minimum sebesar -0,36 dengan nilai maksimum 0,39. Nilai rata-rata konservatisme akuntansi

-0,009 dengan standar deviasi sebesar 0,109. Nilai total akrual dalam penelitain ini dikalikan dengan negatif 1. Kerena perusahaan sampel memiliki rata-rata total akrual yang positif hal tersebut menunjukan bahwa sebagian besar perusahaan sampel telah menerapkan akuntansi yang konservatif.

Variabel konflik bondholder-shareholder dalam penelitian ini menggunakan variabel dummy leverage. Nilai 1 untuk perusahaan yang memiliki leverage besar dan nilai 0 untuk perusahaan dengan laverage yang kecil. Nilai rata-rata variabel dummy leverage sebesar 0,35 dengan nilai standar devisasi sebesar 0,479.

C. Uji Asumsi Klasik 1) Uji Normalitas Data

Ghozali (2005) menyatakan bahwa pendekatan grafik Normal P-P of regression standardized residual dapat digunakan untuk menguji normalitas data. Jika data menyebar disekitar garis diagonal pada grafik Normal P-P of regression standardized residual dan mengikuti arah garis diagonal tersebut, maka model regresi memenuhi asumsi normalitas, tetapi jika sebaliknya data menyebar jauh berarti tidak memenuhi asumsi normalitas tersebut. Grafik Normal P-P of regression standardized residual dari persamaan regresi yang digunakan dalam penelitian ini dapat dilihat pada gambar berikut ini :

Observed Cum Prob 1.0 0.8 0.6 0.4 0.2 0.0 E x pe c te d C um P rob 1.0 0.8 0.6 0.4 0.2 0.0

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: KON Gambar IV. 1

Uji Normalitas Data

Sumber : Hasil pengolahan Data

Hasil uji normalitas data dengan menggunakan pendekatan grafik Normal P-P of regression standardized residual menunjukkan bahwa data tersebar mengukuti garis diagonal. Untuk lebih meyakinkan mari kita lihat histogram data penelitian. Histogram data penelitian tersaji pada gambar berikut ini :

Regression Standardized Residual 3 2 1 0 -1 -2 -3 Fr e que nc y 25 20 15 10 5 0 Histogram

Dependent Variable: KON

Mean =2.33E-16 Std. Dev. =0.989

N =92

Gambar IV.2 Histogram

Sumber : Hasil pengolahan Data

Hasil uji normalitas menggunakan data menunjukkan bahwa distribusi data dalam penelitian telah mendekati bentuk lonceng yang sempurna. Sehingga dapat kita simpulkan data dalam penelitian ini telah terdistrubusi dengan normal.

2) Uji Multikolinieritas

Uji multikolinieritas digunakan untuk mengetahui korelasi antar variabel independen. Model regresi yang baik adalah model yang tidak terdapat korelasi antara variabel independen atau korelasi antar variabel independennya rendah. Berikut ini hasil uji multikolinieritas.

Tabel IV.3 Uji Multikolinieritas

Variabel Tolerance VIF Keterangan

MAN 0.991 1.009 Tidak terdapat multikolinieritas DLEV 0.991 1.009 Tidak terdapat multikolinieritas

Sumber: Hasil Pengolahan Data

Hasil uji multikolinieritas menunjukan bahwa variabel independen memiliki nilai tolerance di atas 10% dan nilai VIF dibawah 10 sehingga dapat disimpulkan bahwa dalam model regresi tidak terdapat multikolinieritas.

3) Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah di dalam model regresi terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1. Autokorelasi dalam

penelitian ini dideteksi dengan menggunakan uji Durbin Watson yaitu dengan membandingkan nilai Durbin Watson hitung (d) dengan nilai Durbin Watson tabel yaitu batas lebih tinggi (upper bond atau du) dan

batas lebih rendah (lower bond atau d1). Kriteria pengujiannya adalah

sebagai berikut:

(a) Jika 0 < d < d1, maka terjadi autokorelasi positif

(b) Jika d1 < d < du, maka tidak ada kepastian apakah terjadi autokorelasi

atau tidak (ragu-ragu)

(c) Jika 4-d1 < d < 4, maka terjadi autokorelasi negatif

(d) Jika 4-du < d < 4-d1, maka tidak ada kepastian apakah terjadi

autokorelasi atau tidak (ragu-ragu)

(e) Jika du < d < 4-du, maka tidak terjadi autokorelasi baik positif atau

negatif.

Hasil uji autokorelasi dengan Durbin Watson dapat dilihat pada tabel berikut ini :

Tabel IV. 4 Hasil Uji Durbin Watson

D-W Hitung Nilai du Keterangan

2.364 1.703 Tidak terdapat autokorelasi Sumber : Hasil Pengolahan Data

Karena jumlah sampel dalam penelitian ini berjumlah 92 maka kita tidak dapat membandingkan dengan tebel Durbin Watson. Solusinya kita memakai kriteria mendekati 2 untuk menentukan bahwa model regresi

tidak terjadi autokorelasi. Hasil DW hitung menunjukan hasil 2.364. Nilai ini tentunya cukup meragukan karena kriteria yang digunakan adalah data mendekati 2. Untuk itu kita lakukan uji run test terhadap residual dari persaman regresi. Apabila run test memberikan hasil yang tidak signifikan maka dikatakan bahwa model regresi bebas dari autokorelasi. Hasil uji run test tersaji pada tabel berikut ini.

Tabel IV. 5 Hasil Uji Run Test

Variabel Sig (p value) Keterangan

Unstandardized 0.294 Tidak Signifikan

Residual

Sumber : Hasil Pengolahan Data

Hasil pengujian terhadap residual menunjukan hasil yang tidak signifikan. Sehingga dapat disimpulkan bahwa dalam model regresi tidak terdapat autokorelasi.

4) Uji Heterokesdaktisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homokedastisitas atau tidak heteroskedastisitas. Uji heterokesdaksitas dalam penelitian ini diuji dengan scaterplots. Hasil uji heteroskedastisitas dapat dilihat pada gambar berikut ini :

Regression Standardized Predicted Value 2 1 0 -1 -2 -3 -4 R e g re s s io n S tu d e n ti z e d R e s id u a l 4 2 0 -2 Scatterplot

Dependent Variable: KON

Gambar IV.3

Hasil Uji Heteroskedastisitas

Sumber : Hasil Pengolahan Data

Hasil uji heteroskedastisitas menunjukan bahwa titik-titik tersebar di atas dan dibawah angka nol. Titik-titik menyebar dan tidak membentuk pola tertentu yang teratur, sehingga dapat disimpulkan bahwa dalam penelitian homokesdatisitas atau dalam model regresi tidak terjadi heteroskedastisitas.

D. Uji Hipotesis

1. Koefisien Determinasi

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variable dependen. Nilai koefisien determinasi adalah diantara 0 dan 1. Nilai yang kecil menunjukkan kemampuan variabel independen dalam menjelaskan variable dependen adalah rendah. Begitu juga sebaliknya. Karena penelitian ini hanya menggunkan satu variabel independen maka nilai koefisien determinasi dapat kita lihat dari nilai R2 pada model summary buka pada nilai Adjusted R2.

Penelitian ini bertujuan untuk menguji kepemilikan manajerial terhadap kebijakan akuntansi konservatif perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Pengujian dengan regresi linier berganda menunjukan nilai R2 pada model summary menunjukan nilai 0,071 atau 7,1 %. Hal ini menunjukan bahwa 7,1 % penerapan akuntansi konservatif perusahaan dapat dijelasakan oleh kepemilikan manajerial dan konflikk bondholder-shareholder. Sedangkan sisanya 92,9 % dijelaskan oleh faktor lain yang tidak dimasukan dalam model penelitian ini.

2. Uji F (ANOVA)

Uji F ini bertujuan untuk mengetahui pengaruh secara simultan variabel independen terhadap variabel dependen. Hasil uji F dapat dilihat pada tabel berikut ini.

Tabel IV.6 Uji F

Sig (P-Value) Kriteria Pegujian Keterangan

0,014 P<0,05 Signifikan

Sumber: Hasil Pengolahan Data

Hasil uji F menunjukkan nilai signifikansi sebesar 0,014. Pengujian memberikan hasil yang signifikan. Sehingga dapat disimpulkan bahwa kepemilikan manajerial dan konflik bondholder-shareholder berpengaruh secara bersama-sama terhadap penerapan akuntansi konservatif perusahaan.

3. Uji t (Uji Pengaruh Parsial)

Uji t digunakan untuk mengatahui pengaruh variabel independen terhadap varaibel dependen secara parsial Hasil uji pengaruh parsial dapat dilihat pada tabel berikut ini.

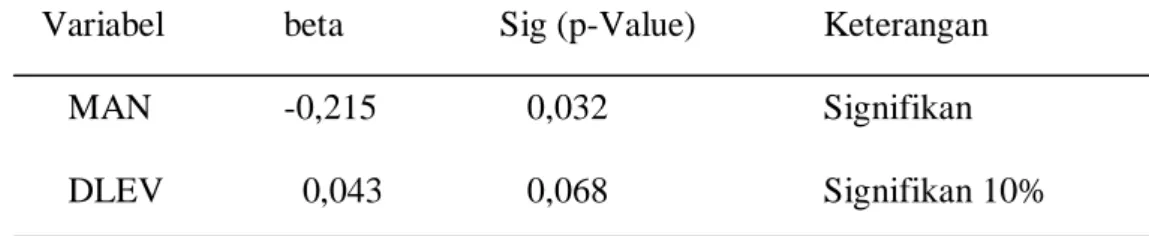

Tabel IV.7 Hasil Uji t

Variabel beta Sig (p-Value) Keterangan

MAN -0,215 0,032 Signifikan

DLEV 0,043 0,068 Signifikan 10%

Alpha : 0.018

Hasil pengujian pengaruh parsial variabel kepemilikan manajerial terhadap toral akrual sebagai proksi konservatisme akuntansi menunjukan nilai beta sebesar -0.215 nilai signifikansi 0.032. Pengujian memberikan hasil yang signifikan. Sehingga dapat kita simpulkan bahwa kepemilkan manajerial berpengaruh negatif terhadap kebijakan akuntansi konservatif perusahaan. Hipoteisis 1 didukung. Koefisien regresi memberikan hasil yang negatif hal tersebut menunjukkan bahwa semakin besar kepemilikan manajerial maka perusahaan akan semakin menerapkan akuntansi liberal (optimis). Sehingga dapat disimpulkan semakin besar kepemilikan manajerial, maka perusahaan akan semakin cenderung tidak konservatif.

Hasil ini mendukung hasil penelitian Lafond and Rouchowdhury (2007) yang menyatakan bahwa kepemilikan manajerial berpengaruh negatif terhadap konservatisme akuntansi. Hal tersebut dimungkinkan terjadi karena di Indonesia, ketika kepemilikan manajerial besar maka akan cenderung manajer mengambil kebijakan yang menguntungkan diri sendiri. Misalnya laba atau aktiva dinyatakan secara overstate sehingga kinerja manajer kelihatan baik.

Hasil uji T variabel dummy leverage sebagai proksi dari konflik bondholder-shareholder menunjukkan nilai koefisien regersi sebesar 0,043 dengan nilai signifikansi sebesar 0,068. Sehingga dapat disimpulkan bahwa konflik bondholder-shareholder berpengaruh positif terhadap penerapan akuntansi konservatif perusahan pada level signifikan 10%. Hasil ini mendukung hasil Beatty et al (2007) menyatakan bahwa kontrak

hutang membutuhkan penerapan akuntansi yang konservatif. Hal ini berkaitan dengan keinginan dari kreditur untuk melindungi kepentingannya. Hasil ini juga mendukung hasil penelitian Sari (2004) dan Juanda (2007) yang menyatakan bahwa adanya konflik antara bondholder-shareholder akan membuat manajemen perusahaan untuk menerapkan metode akuntansi yang lebih konservatif untuk mengurangi konflik tersebut.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Penelitian ini bertujuan untuk menguji pengaruh kepemilikan manajerial terhadap kebijakan akuntansi konservatif perusahaan. Penulis mempertimbangkan adanya konflik bondholder-shareholder yang membuat manajer menerapkan akuntansi konservatif. Data dalam penelitian ini diperoleh dari laporan keuangan yang dipublikasikan di website Bursa Efek Indonesia (www.idx.co.id). Hipotesis dalam penelitian ini diuji dengan menggunakan regresi linier sederhana dengan SPSS 15 For Windows. Jumlah observasi 92 perusahaan dnegan tahun sampel 2004 sampai dengan 2007. Dari hasil analisis data dapat disimpulkan bahwa :

1. Nilai Koefisien Determinasi sebesar 0,071 atau 7,1 %. Hal tersebut menunjukan bahwa 7,1 % penerapan akuntansi konservatif perusahaan dapat dijelasakan oleh kepemilikan manajerial dan adanya konflik bondholder-shareholder. Sedangkan sisanya 92,9 % dijelaskan oleh faktor lain diluar model penelitian

2. Hasil uji F menunjukkan bahwa kepemilikan manajerial dan konflik bondholder-shareholder berpengaruh secara simultan terhadap penerapan akuntansi konservatif.

3. Hasil pengujian pengaruh parsial menunjukkan bahwa kepemilikan manajerial berpengaruh negatif terhadap kebijakan akuntansi

konservatif perusahaan. Hasil ini mendukung Lafond and Rouchowdhury (2007) yang menyatakan kepemilikan berpengaruh negatif terhadap akuntansi konservatif. Variabel konflik bondholder-shareholder berpengaruh positif terhadap konservatisme akuntansi pada level signifikansi 10%. Hasil ini mendukung hasil penelitian Sari (2004) yang menyatakan bahwa konservatisme merupakan media untuk mengurangi konflik antara bondholder dan shareholder.

B. Keterbatasan dan Saran

1. Penulis hanya menggunakan sampel perusahaan manufaktur penelitian selanjutnya disarankan untuk menggunakan perusahaan dengan tipe industri yang berbeda. Tipe industri yang berbeda memungkinkan aktivitas operasional yang berbeda, sehingga memungkinkan adanya hasil yang berbeda.

2. Penelitian selanjutnya disarankan untuk menguji mekanisme corporate governance terhadap penerapan akuntansi konservatif perusahaan mengacu pada Wardhani (2008). Menurut Wardhani (2008), salah satu proksi corporate governance adalah keberadaan komisaris independen. Semakin tinggi proporsi komisaris independen, akan mensyaratkan informasi yang lebih berkualitas sehingga perusahaan akan cenderung untuk lebih menggunakan prinsip akuntansi yang lebih konservatif.

DAFTAR PUSTAKA

Ahmed, Anwer and Duellman, Scott. 2007a. Evidence on the Role of Accounting Conservatism in Monitoring Managers’ Investment Decisions. Available online at www.ssrn.com

Ahmed and Duellman .2007b. Accounting Conservatism and Board of Director Characteristics: An Empirical Analysis. Avilable online at http:// www.ssrn.com

Arifin, Taufiq. 2005. Analisis Faktor-Faktor Yang Mempengaruhi Konservatisme Akuntansi. Skripsi FE UNS : Tidak dipublikasikan

Ball, Ray and S.P. Kothari. 2007. Econometrics of the Basu Asymmetric Timeliness Coefficient and Accounting Conservatism. Available online at http:// www.ssrn.com

Beatty, Anne, Joseph Weber, Jeff Yu. 2007. Conservatism and Debt. Avilable online at http:// www.ssrn.com

Cheng, C. S. Agnes and Dana Hollie. 2003. The Persistence of Cash Flow Components into Future Cash Flows. Available online at http:// www.ssrn.com

Dechow, Patricia M and Ge, Weili. 2005. The persistence of earnings and cash flows and the role of special items: Implications for the accrual anomaly. available online at http:// www.ssrn.com

Dharmastuti, Ch.Fara, Stella.K, Eviyanti. 2003. Analisis Keterkaitan Secara Simultan Antara Kebijakan Dividen Dan Kebijakan Hutang Pada Perusahaan Yang Terdaftar Di Bursa Efek Jakarta Periode Tahun 2000-2002. Avalable online at www.google.co.id

Fala, Dwiyana A.S. 2007. Pengaruh Konservatisma Akuntansi Terhadap Penilaian Ekuitas Perusahaan Dimoderasi Oleh Good Corporate Governance. SNA X : Ikatan Akuntansi Indonesia

Ghozali, Imam. 2005. Analisis Multivariat dengan Program SPSS. Badan Penerbit Universitas Diponegoro : Semarang

Gigler, Frank, Chandra Kanodia, Haresh Sapra and Raghu.V. 2008. Accounting Conservatism and the Efficiency of Debt Contracts. available online at http:// www.ssrn.com

Givoly, Dan dan Hayn, Carla. 2000. The changing time-series properties of earnings, cash flows and accruals:Has finanancial reporting become more conservative? Journal of Accounting and Economics 29 (2000) 287-320 Givoly, Dan, Carla Hayn and Ashok Natarajan.2004. Measuring Reporting

Conservatism. available online at http:// www.ssrn.com

Guay,Wayne and Robert E.V. 2007.Conservative Disclosure. available online at http:// www.ssrn.com

Hidayati, Siti.M dan Zulaikha. 2003. Analisis Perilaku Earning Managemet: Motivasi Minimalisasi Income Tax. SNA VI. Ikatan Akuntansi Indonesia Juanda, Ahmad. 2007. Pengaruh Risiko Litigasi Dan Tipe Strategi Terhadap

Hubungan Antara Konflik Kepentingan Dan Konservatisma Akuntansi. SNA X : Ikatan Akuntansi Indonesia

Kiryanto dan Suprianto,Edy. 2006. Pengaruh Moderasi Size Terhadap Hubungan Laba Konservatisma Dengan Neraca Konservatisma. SNA IX : Ikatan Akuntansi Indonesia

Lafond, Ryan and Rouchowdhury, Sugata. 2007. Managerial Ownership and Accounting Conservatism. Available online at http:// www.ssrn.com Lafond, Ryan and Watts, Ross L. 2007. The Information Role of Conservatism.

Available online at http:// www.ssrn.com

Lasdi, Lodovicus. 2008. Determinan Konservatisma Akuntansi. The 2nd National Conference UKWMS

Li, Ningzhong.2008. Debt Contracting Efciency of Accounting Conservatism. available online at http:// www.ssrn.com

Lin, Haijin. 2005. Accounting Discreation and Manajerial Conservatism : An Intertemporal Analysis. Available online at http:// www.ssrn.com

Paek, Wonsun, Chen.Lucy.H, and Sami. H. 2007. Accounting Convervatism, earning Persistance and Pricing Multiples on Earning. Available online at http:// www.ssrn.com

Richardson Scott A, Richard G. Sloan, Mark T. Soliman, Irem Tuna. 2005. Accrual reliability,earnings persistence and stock prices. Available online at http:// www.ssrn.com