BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini merupakan pengujian hipotesis dengan menguji hipotesis yang diajukan sebelumnya. Apabila dirunut pada waktu pengambilan sampel, penelitian ini menggunakan data cross section yang dikumpulkan pada waktu yang sama, yaitu data tahun 2013. Pada penelitian ini menggunakan data sekunder dan jenis penelitian yang dilakukan merupakan penelitian deskriptif kuantitatif yang menggunakan analisis regresi logistik dan melakukan perbandingan antara model pertama dengan model kedua.

Model pertama yang dimaksud adalah hasil pengelompokan kondisi keuangan pemerintah daerah menggunakan analisis multivariat klaster dengan delapan komponen Dana Alokasi Umum sebagai representasi variabel sosio ekonomi dari Zafra-Gomez (2009b) untuk kemudian dijadikan variabel dependen. Adapun yang dimaksud model kedua adalah hasil pengelompokan menggunakan rasio belanja modal terhadap total belanja sebagaimana yang diungkapkan Syurmita (2014). Seperti halnya pada model pertama, hasil perhitungan rasio pada model kedua digunakan sebagai variabel dependen. Adapun tujuan perbandingan ini adalah untuk mengetahui seberapa baik antara model pertama dengan model kedua dapat menjelaskan kondisi kesehatan keuangan pemerintah daerah baik kabupaten maupun kota di Indonesia.

B. Pengumpulan Data dan Pemilihan Sampel

Penelitian ini menggunakan data sekunder berupa semua laporan keuangan pemerintah daerah baik kabupaten dan kota di seluruh Indonesia yang telah di audit oleh Badan Pemeriksa Keuangan RI pada tahun 2013. Alasan penggunaan data sekunder dengan pertimbangan bahwa data ini mempunyai validitas data yang dijamin oleh pihak lain, sehingga handal untuk digunakan dalam penelitian. Data sekunder yang dimaksud adalah laporan keuangan dari sampel untuk pemerintah kabupaten sebanyak 339 kabupaten, sedangkan untuk pemerintah kota sebanyak 86 kota. Adapun data lain yang diperlukan berasal dari Kementerian Dalam Negeri, Badan Pusat Statistik dan sumber lain yang relevan.

Dalam penelitian ini data sekunder menggunakan data tahun 2013 karena pada tahun tersebut adalah tahun menjelang peristiwa pergantian kekuasaan pemerintah, yaitu Pemilihan Umum Presiden Indonesia serta pemilihan dewan legislatif yang diselenggarakan secara nasional. Hal ini penting karena pada periode menjelang pemilu pemda yang cenderung melakukan pengeluaran dalam jumlah besar yang berpotensi menyebabkan ketidaksehatan kondisi keuangan pemda. Menurut data dari Kementerian Dalam Negeri bahwa jelang pelaksanaan pemilu, dana bansos Kemendagri naik signifikan dibanding sebelumnya. Dana PNPM mandiri pedesaan tahun ini bertambah hingga Rp 1,2 triliun. Terdapat 8 Provinsi yang di tahun 2013 ini menambah kebutuhan dana tersebut mulai dari Rp 500 juta hingga Rp 56 miliar per daerah (Kemendagri, 2014).

Berdasarkan data Ditjen Keuangan Daerah Kemendagri, delapan provinsi tersebut adalah Aceh, Jambi, Banten, Jawa Tengah, Sulawesi Barat, Sulawesi

Utara, Gorontalo, dan Bali. Pihaknya mencatat ada 228 kecamatan potensi masalah pada 2014 ini, sedangkan pada 2013 lalu, ada sekitar 22 kecamatan bermasalah, penyelewengan kurang dari Rp 200 juta, dan 113 kecamatan bermasalah tingkat besar, penyelewengan di atas Rp 1 miliar (Kemendagri, 2014).

BPK menilai menjelang Pemilu 2014 terdapat kecenderungan peningkatan risiko atas pengelolaan keuangan negara (Gultom, 2013). Peningkatan risiko akibat penyelenggara pemilu ini diduga akan menurunkan tingkat kesehatan keuangan pemerintah daerah. Disamping itu¸ pada tahun 2013 pemerintah daerah belum berkewajiban melaksanakan SAP berbasis akrual, sehingga menarik untuk diteliti mengenai transparansi keuangan pemerintah daerah di tahun tersebut.

Sampel adalah sebagian dari populasi yang karakteristiknya diselidiki dan dianggap dapat mewakili populasi (Sekaran dan Bougie, 2013). Teknik pengambilan sampel yang digunakan pada penelitian ini menggunakan pendekatanpurposive sampling, yaitu pengambilan sampel dengan menggunakan beberapa kriteria yang ditentukan berdasarkan kebijakan dari peneliti. Adapun kriteria yang ditetapkan peneliti sebagai berikut:

1. Pemerintah daerah kabupaten dan kota seluruh Indonesia yang menerbitkan laporan keuangan pemerintah pada tahun 2013 yang telah diaudit BPK RI. 2. Pemerintah daerah kabupaten dan kota yang menyajikan informasi secara

lengkap dan mendapatkan nilai peringkat kinerja pemerintah daerah berdasarkan Keputusan Menteri Dalam Negeri Nomor 120-4761 Tahun 2014.

C. Definisi Operasional dan Pengukuran Variabel 1. Variabel Dependen

a. Model Pertama

Pada model pertama variabel dependennya adalah variabel dummy yang terbentuk dari analisis klaster yang melibatkan delapan komponen ‘Dana Alokasi Umum’ sebagai variabel sosioeokonomi sebagaimana yang telah dilakukan oleh Zafra-Gomez et al. (2009b). Analisis klaster pada penelitian ini ditujukan untuk membangun dua kelompok atau klaster dari pemerintah kabupaten dan kota berdasarkan variabel sosioekonomi. Dua kelompok yang terbentuk masing-masing dikategorikan dengan kesehatan keuangan pemerintah daerah kategori “sehat” dan ‘tidak sehat”. Jika kabupaten dan kota dengan kategori “sehat” akan dinilai dengan satu (0), sedangkan jika kabupaten dan kota dengan kategori “tidak sehat” akan dinilai dengan nol (1).

Selanjutnya, delapan komponen ‘Dana Alokasi Umum’ yang dimaksud di atas meliputi Pendapatan Asli Daerah, Dana Bagi Hasil Penerimaan Sumber Daya Alam, Dana Bagi Hasil Penerimaan Pajak, jumlah penduduk, Pendapatan Domestik Regional Bruto, luas wilayah, Indeks Pembangunan Manusia, dan Indeks Kemahalan Konstruksi. Berikut ini definisinya:

1. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah berdasarkan Undang-undang Nomor 33 Tahun 2004 merupakan pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan perundang-undangan. PAD dapat dihitung dengan rumus sebagai berikut :

PAD = Pajak Daerah + Retribusi Daerah + Hasil Pengelolaan Kekayaan yang dipisahkan + Lain-lain PAD yang sah.

2. Dana Bagi Hasil Penerimaan Sumber Daya Alam

Dana Bagi Hasil Penerimaan Sumber Daya Alam (SDA) adalah dana yang bersumber dari pendapatan Anggaran Pendapatan Belanja Negara (APBN) yang dialokasikan berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam pelaksanaan desentralisasi yang bersumber dari SDA yang terdiri dari kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi dan pertambangan pasa bumi (Pasal 21 Ayat 2 Undang-undang Nomor 33 Tahun 2004).

3. Dana Bagi Hasil Penerimaan Pajak

Dana Bagi Hasil Penerimaan Pajak adalah dana yang bersumber dari pendapatan Anggaran Pendapatan Belanja Negara yang dialokasikan berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi yang bersumber dari pajak yang terdiri dari Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Penghasilan (PPh) Pasal 25 dan 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21 (Pasal 21 Ayat 2 Undang-undang Nomor 33 Tahun 2004).

4. Jumlah Penduduk

Jumlah penduduk merupakan semua orang yang berdomisili di wilayah kabupaten/kota selama enam bulan atau lebih dan mereka yang berdomisili kurang dari enam bulan tetapi bertujuan untuk menetap ketika

sensus penduduk dilakukan. Jumlah penduduk diukur melalui sensus penduduk sepuluh tahun sekali yang dilakukan oleh BPS dengan cara menyensus orang per orang per kabupaten/kota.

5. Pendapatan Domestik Regional Bruto (PDRB)

Pendapatan Domestik Regional Bruto adalah total nilai produksi barang dan jasa yang diproduksi di wilayah tertentu dalam waktu tertentu. PDRB berguna dalam rangka untuk menunjukkan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu wilayah, atau secara umum dapat dikatakan bahwa PDRB memberikan suatu gambaran kinerja ekonomi makro suatu wilayah dari waktu ke waktu.

6. Luas Wilayah

Luas wilayah pada penelitian ini merupakan wilayah yuridiksi kabupaten atau kota dalam kilometer persegi. Variabel luas wilayah ini diukur melalui perhitungan luas bidang datar wilayah yuridiksi suatu kabupaten atau kota.

7. Indeks Pembangunan Manusia (IPM)

Indeks Pembangunan Manusia merupakan indeks capaian pembangunan manusia yang berbasis pada sejumlah komponen dasar kualitas hidup. Sebagai ukuran kualitas hidup, BPS membangun IPM ini berdasarkan pendekatan tiga dimensi dasar yaitu lamanya hidup, pengetahuan dan standar hidup layak. BPS menghitung indeks ini dengan menggunakan variabel angka harapan hidup, angka melek huruf, rata-rata lama sekolah dan kemampuan daya beli. Indikator angka harapan

mewakili dimensi umur panjang dan sehat. Angka melek huruf dan rata-rata lama sekolah mewakili output dari dimensi pengetahuan. Adapun untuk indikator kemampuan daya beli digunakan untuk mengukur dimensi hidup layak.

8. Indeks Kemahalan Konstruksi (IKK)

Indeks Kemahalan Konstruksi merupakan angka indeks yang menggambarkan perbandingan tingkat kemahalan konstruksi (TKK) suatu kabupaten/kota terhadap TKK kabupaten/kota lain (Badan Pusat Statistik). Angka indeks menunjukkan persentase tingkat kemahalan konstruksi terhadap kota acuan.

Selanjutnya, Tabel 3.1 berikut menyajikan ringkasan komponen, definisi dan sumber data delapan komponen Dana Alokasi Umum yang digunakan dalam penelitian ini.

Tabel 3.1

Ringkasan Variabel Pembentuk Klaster

Komponen Definisi Sumber Data

Pendapatan Asli Daerah (PAD)

Berdasarkan UU No. 33 Tahun 2004, Pendapatan Asli Daerah (PAD) merupakan pendapatan yang diperoleh daerah dan dipungut berdasarkan peraturan daerah seusai dengan perundang-undangan.

Laporan Realisasi Anggaran dari LKPD yang telah diaudit BPK

Dana Bagi Hasil Penerimaan Sumber Daya Alam

Pemerintah menetapkan alokasi Dana Bagi Hasil yang berasal dari sumber daya alam sesuai dengan penetapan dasar perhitungan dan daerah penghasil.

Laporan Realisasi Anggaran dari LKPD yang telah diaudit BPK

Dana Bagi Hasil Penerimaan Pajak

Dana Bagi Hasil yang bersumber dari pajak terdiri atas: Pajak Bumi dan Bangunan (PBB); Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB); Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21.

Laporan Realisasi Anggaran dari LKPD yang telah diaudit BPK

Komponen Definisi Sumber Data Jumlah Penduduk Semua orang yang berdomisili di wilayah

teritorial Indonesia selama enam bulan atau lebih dan atau mereka yang berdomisili kurang dari enam bulan tetapi bertujun menetap

Data kependudukan jenis kelamin kelompok usia per kabupaten kota sensus 2010 Badan Pusat Statistik

Pendapatan Domestik Regional Bruto (PDRB)

Total nilai produksi barang dan jasa yang diproduksi di wilayah (regional) tertentu dalam waktu tertentu (satu tahun).

PDRB Kab / Kota di Indonesia 2009 - 2013 dari Badan Pusat Statistik

Luas Wilayah Wilayah yuridiksi kabupaten / kota dalam kilometer persegi yang diukur melalui perhitungan luas bidang datar wilayah yuridiksi suatu kabupaten/kota

Buku Induk Kode dan Data Wilayah Administrasi Pemerintahan Per Provinsi, Kabupaten / Kota dan Kecamatan Seluruh Indonesia, dari Kemendagri 2013

Indeks Pembangunan Manusia (IPM)

IPM mengukur pencapaian hasil pembangunan dari suatu daerah dalam tiga dimensi dasar pembangunan, yaitu: lamanya hidup, pengetahuan atau tingkat pendidikan dan standar hidup layak.

Indeks Pembangunan Manusia 2013 dari Badan Pusat Statistik

Indeks Kemahalan Konstruksi (IKK)

perbandingan harga konstruksi terhadap kota acuan. Angka Indeks menunjukkan persentase dari tingkat kemahalan konstruksi terhadap kota acuan.

Indeks Kemahalan Konstruksi Provinsi dan Kabupaten Kota 2013 dari Badan Pusat Statistik

Sumber: data diolah

b. Model Kedua

Pada model kedua, variabel dependen yang digunakan adalah rasio belanja modal terhadap total belanja. Sebagaimana telah disebutkan pada bab sebelumnya, berdasarkan Permendagri No. 37 tahun 2012 tentang pedoman penyusunan APBD tahun 2013 pada lampiran di bagian kebijakan penyusunan APBD perihal belanja daerah mengenai belanja langsung khususnya belanja modal disebutkan bahwa belanja modal yang dialokasikan dalam APBD sekurang-kurangnya mencapai 29 persen (29%) dari total belanja daerah sesuai amanat Peraturan Presiden Nomor 5 Tahun 2010 tentang RPJMN

Tahun 2010-2014. Hal yang demikian dimaksudkan supaya pemerintah daerah baik kabupaten maupun kota mampu memberikan pelayanan maksimal kepada masyarakat dengan pembangunan maupun perbaikan infrastruktur sehingga secara tidak langsung berpengaruh pada meningkatnya kesehatan keuangan.

Sebagaimana penelitian yang telah dilakukan Syurmita (2014), kesulitan keuangan pemda bisa disebabkan oleh dana yang dianggarkan pemerintah daerah habis hanya untuk kebutuhan operasional (belanja rutin) semata. Tolok ukur yang digunakan adalah rasio belanja modal terhadap total belanja. Tingginya belanja modal diasumsikan bahwa kepala daerah selaku agent terhadap masyarakat (principal) mengalokasikan belanja daerahnya untuk kemajuan daerah dan meningkatkan Pendapatan Asli Daerah (PAD). Semakin tinggi porsi belanja modal suatu daerah terhadap total belanja daerah diharapkan meningkatnya pelayanan yang diberikan pemerintah daerah kepada masyarakat. Adapun jika kabupaten dan kota dengan rasio belanja modal terhadap total belanja diatas 29% dikategorikan “sehat” dan dinilai dengan nol (0), sedangkan jika kabupaten dan kota memiliki rasio yang sama dibawah 29% dikategorikan “tidak sehat” dan dinilai dengan satu (1).

2. Variabel Independen

Pada kedua model baik model pertama maupun model kedua, variabel independen yang digunakan adalah biaya barang dan jasa, profil usia, karakteristik kepala daerah dan kinerja pemerintah. Berikut ini definisi masing-masing dari variabel independen.

a. Biaya Barang dan Jasa

Dalam rangka menghasilkan barang dan jasa, pemerintah daerah menggunakan sumber yang relevan seperti tenaga kerja, bahan baku dan overhead(Ritonga et al., 2013). Adanya peningkatan pasokan barang dan jasa kepada masyarakat akan menghasilkan peningkatan solvabilitas tingkat terhadap layanan yang diberikan yang pada gilirannya akan memperbaiki kondisi keuangan. Baumol (1967) dan Ritonga et al. (2013) menemukan bahwa upah dan gaji pegawai pemerintah daerah adalah penentu utama dari biaya jasa dan barang yang disediakan oleh pemerintah daerah. Adapun di Indonesia upah dan gaji pegawai telah secara rutin ditetapkan standar minimalnya oleh pemerintah melalui upah minimum regional (UMR). Berdasarkan hal tersebut, upah minimum regional (UMR) dapat dijadikan proksi untuk menilai biaya barang dan jasa sebagaimana Ritonga et al. (2013).

b. Profil Usia

Profil usia masyarakat mengacu pada komposisi penduduk kelompok kerja dan kelompok non-kerja (Ritonga et al., 2013). Dalam hal ini, penduduk kelompok kerja yaitu penduduk dengan usia diantara 18 tahun sampai 60 tahun, memiliki rasa dan kebutuhan untuk layanan dan barang yang berbeda dibandingkan dengan kelompok non-kerja (penduduk di bawah usia 18 tahun dan yang berusia di lebih dari 60 tahun). Hal ini mempengaruhi pemberian barang dan jasa yang disediakan pemerintah. Adapun pada penelitian ini, profil

usia diproksi dengan rasio total penduduk di bawah 18 tahun dan berusia lebih dari 60 tahun dibagi dengan total penduduk.

c. Karakteristik Kepala Daerah

Pemerintah daerah dalam rangka untuk menganalisis, menafsirkan, dan mengkomunikasikan informasi laporan keuangan, pemahaman mengenai akuntansi keuangan pemerintah daerah mutlak diperlukan oleh kepala daerah sehingga informasi keuangan tersebut bisa dimengerti dan bisa digunakan pada saat membuat keputusan kebijakan. Penting bagi pejabat lokal untuk mengetahui konsep kondisi keuangan dari interpretasi aliran sumber dana seperti yang disajikan dalam laporan keuangan (Rivenbark et al., 2010). Hal ini disebabkan karena pejabat terpilih bertanggung jawab utama untuk urusan fiskal organisasi agar menerima hasil audit yang WTP sesuai GAAP serta untuk menganalisis dan menginterpretasikan laporan keuangan dalam rangka mengetahui kondisi keuangan Pemda (Rivenbark et al., 2009).

Sementara itu, Bamber et al. (2010) dalam penelitiannya menyatakan bahwa manajer yang berasal dari backgroundkeuangan mendukung anggaran yang lebih detail dan teliti, yang menunjukkan bahwa manajer yang memiliki backgroundkeuangan atau akuntansi dapat mengembangkan dan menciptakan kinerja yang lebih tinggi.

Berdasarkan upper echelons theory (Hambrick dan Mason, 1984), tingkat pendidikan yang tinggi, latar belakang pendidikan yang sesuai, dan pengalaman kerja yang cukup akan dapat lebih membuka wawasan eksekutif

daerah untuk dapat beradaptasi dengan perubahan yang terjadi dan mampu menciptakan inovasi, sehingga dapat mencapai kinerja pemerintah yang lebih baik. Selanjutnya, dengan kinerja pemerintahan yang baik akan mendorong terciptanya kualitas kesehatan keuangan yang baik pula. Penelitian ini menggunakan karakteristik kepala daerah sebagai variabel kontrol yang diproksikan dengan tingkat pendidikan kepala daerah. Kriterianya adalah dinilai satu (1) jika kepala daerah berlatar belakang pendidikan ekonomi, nol (0) jika latar belakangnya selain ekonomi.

d. Kinerja Pemerintah

Kinerja menurut Bastian (2006) adalah gambaran pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi. Berdasarkan Permendagri Nomor 73 tahun 2009, kinerja Penyelengaraan pemerintahan daerah adalah capaian atas penyelenggararaan urusan pemerintahan daerah yang diukur dari masukan, proses, keluaran, hasil, manfaat, dan/atau dampak.

Kinerja organisasi merupakan suatu prestasi kerja dan proses penyelenggaraan untuk tercapainya tujuan organisasi yang telah ditetapkan. Perkiraan jumlah alokasi dana untuk setiap unit kerja pemerintahan daerah dan program kerja yang dibutuhkan untuk menghasilkan suatu tingkat pelayanan publik, disesuaikan dengan tuntutan dan kebutuhan masyarakat, sehingga identifikasi input, teknik produksi pelayanan publik dan tingkat kualitas minimal yang harus dihasilkan oleh suatu unit kerja menjadi syarat

dalam menentukan alokasi dana yang optimal untuk setiap unit kerja pelayanan publik (Sutaryo, 2011).

Pada sektor swasta, banyak perusahaan yang masuk kesulitan keuangan lebih diakibatkan manajemen yang buruk daripada kesulitan ekonomi (Whitaker, 2009). Manajemen perusahaan yang buruk mencerminkan kinerja perusahaan yang buruk pula. Hal ini dikarenakan tindakan manajemen perusahaan tersebut merupakan penentu pemulihan kondisi keuangan yang signifikan (Whitaker, 2009).

Di sektor publik, kinerja pemerintah merupakan cerminan dari manajemen pemerintah. Manajemen yang buruk ditandai dengan penerapan metode akuntansi yang tidak memadai, praktek dalam penganggaran yang buruk, atau manajemen yang tidak memadai (Kloha et al., 2005). Salah satu indikator kinerja pemerintah adalah penilaian kinerja pemerintah yang merupakan cerminan dari kondisi keuangan pemerintah itu sendiri. Adapun untuk laporan kinerja tersebut tercermin melalui laporan keuangan pemerintah daerah (Carmeli, 2008).

Di Indonesia, penilaian kinerja pemerintah dilakukan oleh Kementerian Dalam Negeri. Salah satu hasilnya yang dijadikan dasar pada penelitian ini adalah dengan dikeluarkannya Kepmendagri Nomor 120 - 4761 Tahun 2014 yang berisi nilai peringkat dan status kinerja penyelenggara pemerintah daerah yang diperoleh berdasarkan hasil evaluasi kinerja penyelenggaraan pemerintah daerah terhadap laporan penyelenggaraan pemerintah daerah

tahun 2013 sebagaimana termaktum pada Peraturan Pemerintah Nomor 6 Tahun 2008 tentang pedoman evaluasi penyelenggaraan pemerintah daerah.

Berdasarkan Pasal 17 Peraturan Pemerintah Nomor 6 Tahun 2008, sasaran evaluasi kinerja penyelenggaraan pemerintah daerah meliputi tataran pengambil kebijakan daerah1)dan tataran pelaksana kebijakan daerah2).

1)Aspek penilaian tataran pengambil kebijakan daerah meliputi:

1. ketentraman dan ketertiban umum daerah;

2. keselarasan dan efektivitas hubungan antara pemda dan Pemerintah serta antarpemerintahan daerah dalam rangka pengembangan Otoda;

3. keselarasan antara kebijakan pemda dengan kebijakan Pemerintah; 4. efektivitas hubungan antara pemerintah daerah dan DPRD;

5. efektivitas proses pengambilan keputusan oleh DPRD beserta tindak lanjut pelaksanaan keputusan;

6. efektivitas proses pengambilan keputusan oleh kepala daerah beserta tindak lanjut pelaksanaan keputusan;

7. ketaatan pelaksanaan penyelenggaraan pemerintahan daerah pada peraturan perundang-undangan;

8. intensitas dan efektivitas proses konsultasi publik pemda dengan masyarakat atas penetapan kebijakan publik yang strategis dan relevan untuk Daerah; 9. transparansi dalam pemanfaatan alokasi, pencairan dan penyerapan DAU,

DAK, dan Bagi Hasil;

10. intensitas, efektivitas, dan transparansi pemungutan sumber-sumber pendapatan asli daerah dan pinjaman/obligasi daerah;

11. efektivitas perencanaan, penyusunan, pelaksanaan tata usaha, pertanggung jawaban, dan pengawasan APBD;

12. pengelolaan potensi daerah; dan

13. terobosan/inovasi baru dalam penyelenggaraan pemerintahan daerah.

2)Aspek penilaian tataran pelaksana kebijakan daerah meliputi:

1. kebijakan teknis penyelenggaraan urusan pemerintahan; 2. ketaatan terhadap peraturan perundang-undangan; 3. tingkat capaian SPM;

4. penataan kelembagaan daerah; 5. pengelolaan kepegawaian daerah; 6. perencanaan pembangunan daerah; 7. pengelolaan keuangan daerah; 8. pengelolaan barang milik daerah; dan

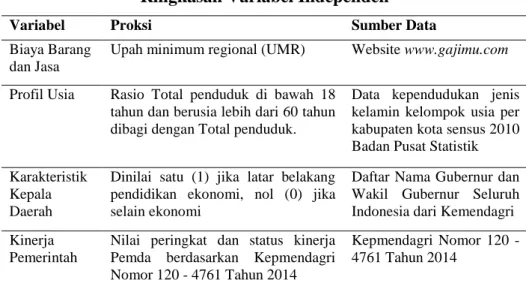

Tabel 3.2 di bawah ini menyajikan ringkasan dari proksi dan sumber data variabel independen yang digunakan pada penelitian ini.

Tabel 3.2

Ringkasan Variabel Independen

Variabel Proksi Sumber Data

Biaya Barang dan Jasa

Upah minimum regional (UMR) Websitewww.gajimu.com Profil Usia Rasio Total penduduk di bawah 18

tahun dan berusia lebih dari 60 tahun dibagi dengan Total penduduk.

Data kependudukan jenis kelamin kelompok usia per kabupaten kota sensus 2010 Badan Pusat Statistik Karakteristik

Kepala Daerah

Dinilai satu (1) jika latar belakang pendidikan ekonomi, nol (0) jika selain ekonomi

Daftar Nama Gubernur dan Wakil Gubernur Seluruh Indonesia dari Kemendagri Kinerja

Pemerintah

Nilai peringkat dan status kinerja Pemda berdasarkan Kepmendagri Nomor 120 - 4761 Tahun 2014

Kepmendagri Nomor 120 -4761 Tahun 2014

Sumber: data diolah

3. Variabel Kontrol

Variabel kontrol adalah variabel yang dikendalikan atau dibuat konstan sehingga pengaruh variabel independen atau variabel bebas terhadap variabel dependen atau variabel tergantung tidak dapat dipengaruhi oleh faktor luar yang tidak diteliti (Sugiyono, 2009). Pada penelitian ini, peneliti menggunakan variabel kontrol yaitu kepadatan penduduk, lokasi, gender dan scope. Berikut ini definisi masing-masing variabel kontrol:

a. Kepadatan Penduduk

Kepadatan penduduk merupakan rasio total penduduk dibagi berdasarkan wilayah yurisdiksi di kilometer persegi (Ritonga et al., 2013). Menurut Krueathep (2010), kota-kota yang sangat padat penduduknya,

pertumbuhan penduduk yang cepat menyebabkan beban fiskal pada warga dalam bentuk tingkat layanan yang lebih rendah (Ladd, 1992). Kepadatan penduduk mempengaruhi pemberian barang dan jasa disediakan pemerintah daerah melalui sisi pasokan (Ritonga et al., 2013). Asumsinya adalah bahwa semakin padat penduduk suatu pemerintah daerah semakin besar probabilitas pemerintah daerah untuk mengalami ketidaksehatan kondisi keuangan.

b. Lokasi

Lokasi merupakan faktor tetap (fixed factor) yang mempengaruhi dalam hal kemampuan untuk menarik investasi baru dan mempunyai populasi yang kuat. Lokasi pemerintah daerah yang lebih dekat dengan pemerintah pusat mempunyai keunggulan dalam hal infrastruktur yang lebih baik, sehingga memudahkan investasi (Carmeli, 2008). Myrdal (1957) dalam bukunya Economic Thery and Underdeveloped Regions menemukan fakta bahwa aglomerasi ekonomi dan ketimpangan ekonomi terjadi di negara berkembang, dimana kegiatan ekonomi akan berpusat di kota-kota besar dan wilayah sekitarnya akan tertinggal ekonominya dari kota besar sebagai pusat ekonomi. Pulau Jawa adalah pulau yang paling padat di Indonesia dengan total 155 juta penduduk di 3.050 jiwa per kilometer persegi (Statistik Indonesia 2005). Sekitar 45% penduduk Indonesia adalah etnis Jawa.

Ketimpangan pemerataan pembangunan antara Jawa dan luar Jawa seringkali menjadi penyebab perbedaan kemampuan finansial pemerintah daerah. Seperti yang ditemukan Rusmin et al. (2014) bahwa unit pemda

yang berdomisili di Jawa cenderung melaporkan kondisi keuangan yang lebih baik dibandingkan dengan yang berdomisili di pulau lain. Perbedaan lokasi sehubungan dengan kondisi keuangan juga telah diteliti oleh Cabaleiro et al. (2012) dengan hasil bahwa lokasi pemerintah kota berpengaruh terhadap indeks kesehatan. Dalam penelitian ini, lokasi dinilai dengan variabel dummy dengan indikatornya adalah dinilai satu (1) jika pemerintah daerah bertempat di Jawa, dan dinilai nol (0) jika di luar Jawa.

c. Gender

Isu gender merupakan isu yang sering menjadi masalah dalam suatu organisasi termasuk di pemerintahan (Rusmin, 2014). Dalam banyak kasus, perempuan sering menjadi objek diskriminasi di pasar tenaga kerja, dan berbagai rintangan yang terkait dengan bisnis menghambat perempuan untuk berkontribusi lebih terhadap pertumbuhan dan kesejahteraan organisasi. Thrane (2008) menyatakan bahwa apabila dihubungkan dengan upah karyawan pada perusahaan maka terjadi kecenderungan bahwa karyawan pria menerima upah 20% lebih tinggi per tahun dari perempuan. Ia menggambarkan bentuknya seperti cekungan (U terbalik). Populasi perempuan besar dan IPM yang tinggi lebih memungkinkan otoritas lokal dalam memperoleh pendapatan yang lebih dari sumber lokal (Rusmin, 2014).

Menjelajahi kemungkinan faktor gender pada kondisi keuangan pemerintah daerah, dapat memberikan wawasan bagi para pembuat kebijakan untuk mengidentifikasi hambatan tersebut dalam rangka memberdayakan

perempuan dengan tujuan untuk membuka potensi penuh ekonomi negara. Dalam penelitian ini gender diproksi dengan rasio laki-laki ke penduduk perempuan, dengan asumsi bahwa semakin besar rasio ini semakin kecil probabilitas pemerintah daerah untuk mengalami ketidaksehatan keuangan.

d. Scope

Scope dalam penelitian ini dimaksudkan adalah untuk menandai kabupaten dan kota. Kabupaten memiliki luas lebih besar dari kota dan, pada umumnya, kota ditandai dengan kegiatan ekonomi non-pertanian. Kota dan kabupaten secara teknis memiliki tingkat pemerintahan yang sama. Menurut Carmeli (2008), ukuran daerah merupakan faktor tetap yang menyebabkan financial distress. Perbedaan ini ukuran ini didasarkan pada apakah administrasi pemerintahan terletak di perkotaan atau daerah pedesaan.

Pemerintah setempat yang terletak di perkotaan, titik pusat atau daerah metropolitan, dianggap sebagai sebuah kota, sedangkan yang terletak di daerah pedesaan yang dikenal sebagai kabupaten (Rusmin, 2014). Selain itu, pemerintah kota umumnya ditandai dengan kemacetan lalu lintas, padat penduduk, tekanan lebih dari pemerintah provinsi atau pusat, dan konsentrasi media yang lebih besar. Penelitian sebelumnya menunjukkan bahwa perbedaan otoritas yang jelas antara kota dan kabupaten secara signifikan berdampak pada kondisi keuangan pemda (Rusmin, 2014). Adapun dalam penelitian ini, scopemenggunakan variabel dummy yaitu dinilai satu (1) jika pemerintahan itu kabupaten, dan nol (0) jika pemerintah kota.

Adapun Tabel 3.3 berikut ini menyajikan ringkasan variabel kontrol yang diikutsertakan dalam analisis regresi logistik yang terdiri dari variabel yang digunakan, proksi atas variabel dan sumber data variabel terkait.

Tabel 3.3

Ringkasan Variabel Kontrol

Variabel Proksi Sumber Data

Kepadatan Penduduk

Rasio total penduduk dibagi berdasarkan wilayah yurisdiksi di kilometer persegi.

Total penduduk dan luaw wilayah dari Badan Pusat Statistik kemudian data diolah. Lokasi Indikator lokasi dinilai satu (1) jika

bertempat di Jawa; jika tidak nol (0)

Data diolah Gender Rasio laki-laki ke penduduk perempuan

merupakan perbandingan antara banyaknya penduduk pada suatu daerah dan waktu tertentu

Data kependudukan jenis kelamin kelompok usia per kabupaten kota sensus 2010 Badan Pusat Statistik

Scope indikator scope dinilai satu (1) jika itu adalah kota sedang kabupaten nol (0)

Data diolah Sumber: data diolah

D. Analisis Data 1. Statistik Deskriptif

a. Statistik Deskriptif Data Pembentuk Klaster

Sebelum dilakukan analisis klaster terlebih dahulu dilakukan uji statistik deskriptif dengan tujuan untuk mengetahui distribusi data yang dijadikan sampel dalam penelitian. Statistik deskriptif ini berisi data mengenai kriteria rata-rata, standar deviasi, data varian, nilai maksimum dan nilai minimum yang menginterpretasikan kondisi keuangan dari aspek sosio ekonomi.

b. Statistik Deskriptif Variabel dalamBinary Logistic Regression

Statistik deskriptif penentu variabel dalam binary logistic regression dilakukan dengan tujuan untuk mengetahui distribusi data yang dijadikan sampel dalam penelitian. Seperti halnya pada analisis klaster, statistik deskriptif ini juga memberikan gambaran data mengenai kriteria rata-rata, standar deviasi, varian, maksimum, minimum yang menginterpretasikan kondisi data dari variabel independen yang digunakan dalamregresi logistik.

2. Pembentuk Klaster Model Pertama

Pada model pertama, analisis klaster yang digunakan mengacu pada model enam tahap Hair et al. (2010). Tahapan tersebut meliputi tujuan analisis klaster, desain analisis klaster, uji asumsi analisis klaster, pembentukan klaster, interpretasi klaster, validasi dan profiliasi klaster, sedangkan komparasi hasil pengklasteran meliputi perbandingan jumlah klaster, ANOVA dan kriteria kualitas internal klaster.

a. Tujuan Analisis Klaster

Menurut Hair et al. (2010) terdapat tiga tujuan dari analisis klaster yaitu deskripsi taksonomi, penyederhanaan data, dan identifikasi hubungan. Adapun tujuan pembentukan klaster penelitian ini adalah untuk diskriptif taksonomi, yaitu mengklasifikasi pemerintah daerah secara empiris berdasarkan komponen sosial ekonomi yang meliputi Pendapatan Asli Daerah, Dana Bagi Hasil Penerimaan Sumber Daya Alam, Dana Bagi Hasil Penerimaan Pajak,

jumlah penduduk, Pendapatan Domestik Regional Bruto, luas wilayah, Indeks Pembangunan Manusia, dan Indeks Kemahalan Konstruksi.

b. Desain Analisis Klaster

Pada tahap ini, setelah menentukan tujuan dan variabel yang digunakan dalam analisis klaster peneliti melakukan standardisasi atau transformasi data ke dalam bentuk z-scoremengingat data yang terkumpul memiliki variabilitas satuan. Nilai baku dalam bentuk z-score inilah yang akan digunakan sebagai dasar pada proses analisis selanjutnya. Data outlier pada kelompok data dapat dideteksi yaitu dengan melihat nilai variabel yang telah distandardisasi dengan ketentuan untuk sampel kecil (n ≤ 80) maka ambang batasnya +/- 2,5, sedangkan sampel besar (n > 80) ambang batasnya +/- 3 Hair et al. (2010). Adapun untuk pengukuran kesamaan (similarity) yang digunakan pada penelitian ini menggunakan metodeK-Means Cluster.

c. Uji Asumsi Klaster

Dalam analisis klaster, dua uji asumsi yang harus dipenuhi adalah bahwa sampel yang digunakan merepresentasikan populasi dan tidak terjadi multikolinearitas antar komponen pembentuk klaster.

1. Uji Representasi Populasi

Uji representasi populasi adalah uji asumsi klaster yang dilakukan untuk mengetahui apakah sampel benar-benar merepresentasikan populasi. Hal ini dilakukan melalui nilai Kaiser-Meyer-Olkin (KMO) yaitu apabila

nilai KMO kurang dari 0,5 maka menunjukkan bahwa sampel tidak merepresentasikan populasi, sedangkan apabila nilai KMO sama dengan atau lebih dari 0,5 maka menunjukkan bahwa sampel merepresentasikan populasi. Adapun untuk mengetahui nilai KMO dilakukan dengan bantuan analisis faktor melalui SPSS (Ghozali, 2013).

2. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui korelasi antarvariabel dengan melihat VIF. Apabila VIF nilainya diatas 10 menunjukkan bahwa terjadi multikolinearitas dan apabila nilai VIF dibawah 10 dan nilai tolerance pada seluruh variabel lebih dari 0.1 dapat dinyatakan tidak terjadi multikolinearitas.

d. Pembentukan Klaster

Menurut Gudono (2015) tujuan analisis klaster adalah untk mengelompokkan data observasi ataupun variabel-variabel ke dalam kelompok sedemikian rupa sehingga masing-masing kelompok bersifat homogin sesuai faktor yang digunakan untuk melakukan pengelompokan. analisis klaster dapat digunakan untuk berbagai situasi agar menjadi informasi yang lebih spesifik (Ghozali, 2013). Adapun dalam penelitian ini, analisis klaster digunakan untuk mengelompokkan kota dan kabupaten di Indonesia menjadi 2 kelompok klaster sehubungan dengan komponen Dana Alokasi Umum dengan hasil kelompok tingkat kesehatan keuangan kriteria “sehat”, dan kelompok pada tingkat kesehatan keuangan “tidak sehat”.

e. Interpretasi Klaster

Pada tahap interpretasi ini dilakukan penamaan dan penetapan label secara akurat untuk menjelaskan karakteristik klaster. Interpretasi dapat dilakukan dengan melihat pusat klaster akhir (Final Cluster Centers) yang dihasilkan melalui metodeK-means.

f. Validasi Klaster

Tahap validasi dilakukan dengan cara melihat perbedaan pada setiap klaster berdasarkan kriteria yang diberikan dengan melakukan uji ANOVA dengan nilai toleransi 0,05. Nilai F-hitung digunakan untuk menentukan variabel yang paling signifikan dalam membuat perbedaan antarklaster. Profiliasi dilakukan dengan melihat sifat atau profil serta kecenderungan klaster yang terbentuk.

3. Analisis Data

Analisis data yang digunakan dalam penelitian ini adalah dengan model binary logistic regression. Model binary logistic regression merupakan regresi dengan dua kategori (binary) (Ghozali, 2013). Penelitian ini menggunakan binary logistic regression karena variabel dependen baik untuk model pertama maupun model kedua mempunyai dua kategori (binary).

Model binary logistic regression di dalam penelitian mengesampingkan baik uji asumsi klasik (heteroskedastisitas, autokorelasi dan multikolineritas) maupun uji asumsi normalitas data penelitian, karena variabel penelitian merupakan

campuran antara variabel kontinu (metrik) dan kategorial (non metrik) sebagaimana dinyatakan oleh Ghozali (2013). Berikut persamaan binary logistic regressionpenelitian ini:

Ln ࡲࡴ

ିࡲࡴ = β0 + β1By_BrgJsa + β2Profil_Usia + β3Kpdtn_Pdd +

β4Karakter_Kada + β5Kinerja_Pmr + β6Lokasi + β7 Gender

+ β8 Scope

Keterangan: Ln ிு

ଵିிு = Probabilitas pemerintah daerah dengan kesehatan keuangan

(fiscal health) kriteria “tidak sehat” dan kesehatan keuangan kriteria “sehat”

By_BrgJsa = Biaya barang dan jasa Profil_Usia = Profil usia

Kpdtn_Pdd = Kepadatan penduduk Karakter_Kada = Karakteristik kepala daerah Kinerja_Pmr = Kinerja pemerintah daerah

Lokasi = Lokasi pemerintah daerah baik Jawa (1) dan luar Jawa (0) Gender = Rasio penduduk laki-laki terhadap penduduk perempuan Scope = Lingkup kabupaten (0) dan kota (1)

β0 + β8 = koefisien regresi

Langkah-langkah analisis pengujian dengan model binary logistic regression baik pada model pertama maupun model kedua dilakukan dengan tahapan-tahapan berikut ini.

a. Uji NilaiLikelihood

Uji Nilai likelihood dilakukan untuk menunjukkan apakah dengan penambahan variabel bebas ke dalam model regresi dapat memperbaiki model regresi dalam memprediksi variabel dependen penelitian. Uji ini didasarkan pada nilai -2LogL baik pada block 0 maupun block 1. Apabila

nilai -2LogL lebih kecil dari tingkat signifikansi penelitian (5%) maka model regresi layak untuk digunakan. Hal ini berarti bahwa penambahan variabel independen dapat memperbaiki model fit dalam model binary logistic regressionpenelitian ini.

b. Uji NilaiHosmer and Lemeshow’s Goodness of Fit Test

Uji nilai Hosmer and Lemeshow’s Goodness of Fit Testdilakukan dalam rangka untuk membuktikan bahwa data empiris yang digunakan cocok atau sesuai dengan model regresi penelitian atau tidak ada perbedaan antara model dengan data sehingga model penelitian dapat dikatakanfit. Ketentuan yang digunakan pada uji ini yaitu apabila nilai Hosmer and Lemeshow’s Goodness of Fit Test lebih kecil atau sama dengan tingkat signifikansi penelitian (5%) maka dapat dinyatakan bahwa terdapat perbedaan signifikan antara model dengan nilai observasinya.

Adanya perbedaan signifikan ini goodness fit model tidak dapat dikatakan baik baik (tidakfit) disebabkan model tidak dapat digunakan untuk memprediksi observasinya. Sebaliknnya, apabila nilai Hosmer and Lemeshow’s Goodness of Fit Testlebih besar dari 0,05, maka model dapat dikatakan bahwa model mampu untuk memprediksi nilai observasi atau dengan kata lain model dapat diterima karena cocok (fit) dengan data observasi penelitian.

c. Uji NilaiNagelkerke R2

Uji nilai Nagelkerke R2 dalam penelitian ini ditujukan untuk

menjelaskan seberapa besar variabel bebas mampu menjelaskan pengaruh terhadap variabilitas variabel dependen model yang digunakan dalam penelitian ini.

d. Uji Estimasi Parameter atau Koefisien Regresi

Uji estimasi parameter atau koefisien regresi dimaksudkan untuk mengetahui nilai probabilitas masing-masing variabel independen sehingga dapat digunakan sebagai dasar penentuan simpulan baik yang mendukung maupun yang tidak mendukung hipotesis penelitian yang diajukan. Hal ini dikarenakan parameter atau koefisien regresi itu sendiri merupakan nilai yang menggambarkan besaran dan arah pengaruh variabel independen terhadap variabel dependen dalam model regresi.

Kriteria pengujiaan yang digunakan adalah jika nilai probabilitas variabel independen lebih kecil dari 5%, maka variabel independen berpengaruh terhadap kesehatan keuangan dan sebaliknya, jika nilai probabilitas variab el independen lebih besar dari 5%, maka variabel independen tidak berpengaruh terhadap kesehatan keuangan.

4. Pengujian Hipotesis

Langkah-langkah untuk pengujian hipotesis penelitian ini adalah seperti berikut:

a. Menentukan hipotesis yang dirumuskan:

Ha : Variabel independen berpengaruh terhadap probabilitas ketidaksehatan keuangan pemerintah daerah di Indonesia. Ho : Variabel independen tidak berpengaruh terhadap probabilitas

ketidaksehatan keuangan pemerintah daerah di Indonesia. b. Menentukan tingkat signifikansi α sebesar 5%.

c. Menentukan kriteria penerimaan hipotesis. Jika p < α, maka Ho ditolak

Jika p > α, maka Ho diterima d. Penarikan simpulan hipotesis.

Pada tahap ini, simpulan ditentukan dari nilai-p (probabilitas value) yang muncul dengan mengamati tingkat signifikansi antara nilai-p (probability value) dengan tingkat signifikansi 5%.