ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU

SUSU KENTAL MANIS PADA PT INDOMILK

SKRIPSI

DILZAR DIAN WIJAYA

PROGRAM STUDI SOSIAL EKONOMI PETERNAKAN FAKULTAS PETERNAKAN

INSTITUT PERTANIAN BOGOR 2006

RINGKASAN

DILZAR DIAN WIJAYA. D03499059. 2006. Analisis Pengendalian Persediaan Bahan Baku Susu Kental Manis pada PT Indomilk. Skripsi. Program Studi Sosial Ekonomi Peternakan, Fakultas Peternakan, Institut Pertanian Bogor

Pembimbing Utama : Ir. Burhanuddin, MM Pembimbing Anggota : Ir. Wiwiek Rindayanti, MSi.

Persediaan bahan baku merupakan aset yang bernilai tinggi bagi suatu perusahaan. Pada suatu perusahaan manufaktur, umumnya nilai persediaan bahan baku mencapai 30% dari aset total perusahaan (Buffa dan Sarin, 1996). Tingginya nilai persediaan bahan baku menyebabkan pengendalian persediaan bahan baku perlu mendapatkan perhatian yang besar. PT Indomilk sebagai salah satu perusahaan yang bergerak di bidang industri pengolahan susu hendaknya melakukan pengendalian persediaan atas bahan baku yang dimilikinya agar dapat meningkatkan efisiensi dan dapat terus bersaing. Dengan melakukan pengendalian persediaan bahan baku diharapkan perusahaan dapat mengadakan persediaan bahan baku dalam jumlah, waktu, dan kualitas yang tepat.

Tujuan dari penelitian ini adalah untuk mempelajari manajemen persediaan bahan baku yang selama ini dilakukan oleh PT Indomilk serta mencoba untuk merumuskan suatu alternatif model pengendalian persediaan bahan baku yang efisien dan sesuai dengan kondisi perusahaan.

Pengumpulan data dilaksanakan pada PT Indomilk yang berlokasi di Jl. Raya Bogor Km 26,6 Gandaria, Jakarta selama bulan Juli 2005. Manajemen persediaan bahan baku pada PT Indomilk dianalisis dan diuraikan secara deskriptif. Analisa yang dilakukan dibatasi hanya pada dua jenis bahan baku utama, yaitu Skim Milk Powder (SMP) dan Butter Milk Powder (BMP). Metode yang digunakan pada penelitian ini adalah metode Material Requirement Planning (MRP) dengan tiga teknik penentuan ukuran lot yang berbeda, yaitu teknik Lot-For-Lot (LFL), Economic Order Quantity (EOQ), dan Part-Period Total Cost Balancing (PPB). Perusahaan menerapkan periodic order cycle policy dalam pengendalian persediaan bahan bakunya, dimana persediaan diawasi dan pada setiap periode tertentu sejumlah bahan baku ditambahkan agar jumlah persediaan tetap berada pada tingkat persediaan yang telah ditentukan. Tingkat persediaan bahan baku pada PT Indomilk diatur dalam standard buffer stock policy, dimana targeted buffer stock untuk bahan baku SMP dan BMP adalah sebesar kebutuhan dua minggu produksi. Selama periode pengamatan (Juli 2004 – Juni 2005), total kuantitas pesanan untuk bahan baku SMP adalah sebesar 6.194,75 ton dengan frekuensi pemesanan sebanyak 28 kali. Untuk bahan baku BMP, total kuantitas pesanannya adalah sebesar 2.705,225 ton dengan frekuensi pemesanan sebanyak 20 kali.

Total biaya persediaan merupakan total biaya pemesanan ditambah total biaya penyimpanan. Total biaya persediaan yang dikeluarkan perusahaan selama periode pengamatan (Juli 2004-Juni 2005) untuk bahan baku SMP dan BMP masing-masing adalah sebesar Rp 321.253.002,31 dan Rp 152.452.504,55.

Persediaan bahan baku pada PT Indomilk berfungsi sebagai anticipation stock, yaitu persediaan diadakan untuk menghadapi fluktuasi permintaan yang dapat diramalkan berdasarkan pola musiman serta untuk mengantisipasi ketidakpastian dari

pemasok. Jika dilihat dari segi biaya, manajemen persediaan bahan baku yang selama ini dilakukan oleh perusahaan masih kurang efisien. Penggunaan metode MRP dengan teknik LFL, EOQ, dan PPB dapat menghemat biaya persediaan yang dikeluarkan perusahaan untuk kedua jenis bahan baku masing-masing sebesar 88,98%, 73,05%, dan 69,19%.

Akan tetapi, metode MRP yang digunakan sebagai alternatif model pengendalian persediaan bahan baku dalam penelitian ini masih belum dapat diterapkan pada perusahaan karena adanya ketidaksesuaian antara asumsi-asumsi dalam metode MRP dengan situasi dan kondisi yang dihadapi oleh perusahaan pada saat ini. Asumsi-asumsi yang tidak sesuai tersebut diantaranya adalah biaya-biaya persediaan konstan dan waktu tunggu pengadaan bahan baku diketahui dan konstan. Sebelum metode MRP dapat diterapkan oleh perusahaan, diperlukan penelitian lebih lanjut dengan memperhitungkan faktor resiko, yaitu dengan cara melakukan analisis probabilitas terhadap waktu tunggu dan persediaan pengaman.

ABSTRACT

Analysis of Inventory Control of Sweet Condensed Milk's Raw Materials at PT Indomilk

Wijaya, D.D., Burhanuddin, and W. Rindayanti

Inventory control is an important operations management functions because inventory requires a great deal of capital and affects the delivery of goods to customers. This research was conducted to learn the raw material's inventory control at PT Indomilk and trying to find alternative methods that can give a better result in company's raw material's inventory control. Inventory control at PT Indomilk is analysed and explained descriptively. The data were analyzed using Material Requirement Planning (MRP) system with three different lot-sizing methods, Lot-For-Lot (LFL), Economic Order Quantity (EOQ), and Part-Period Total Cost Balancing (PPB). At this moment, PT Indomilk applies periodic order cycle policy to control their inventory in which the inventory is controlled and added periodically to maintain the inventory level. The inventory level at PT Indomilk is arranged in company’s standar policy of buffer stock. PT Indomilk targeted buffer stock at least equal to gross requirement for two week's production. The total inventory cost expended by the company was as much Rp 323,465,134.00. The inventory control at PT Indomilk is still not efficient if seen from the total amount of inventory cost that expended. Research results shows that with MRP system the company can saves inventory cost that expended until 88.98%. But the results also shows that the MRP systems is still not yet applicable because there is some assumption that did not appropriate with the condition faced by company at this moment. To become applicable, further research that calculates the risk factor is needed.

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU

SUSU KENTAL MANIS PADA PT INDOMILK

DILZAR DIAN WIJAYA D03499059

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Peternakan pada

Fakultas Peternakan Institut Pertanian Bogor

PROGRAM STUDI SOSIAL EKONOMI PETERNAKAN FAKULTAS PETERNAKAN

INSTITUT PERTANIAN BOGOR 2006

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU

SUSU KENTAL MANIS PADA PT INDOMILK

Oleh

DILZAR DIAN WIJAYA D03499059

Skripsi ini telah disetujui dan disidangkan di hadapan Komisi Ujian Lisan pada tanggal 27 Januari 2006

Pembimbing Utama Pembimbing Anggota

Ir. Burhanuddin, MM Ir. Wiwiek Rindayanti, MSi

Dekan

Fakultas Peternakan Institut Pertanian Bogor

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 18 Februari 1981 di Bogor, Jawa Barat. Penulis adalah anak kedua dari tiga bersaudara dari pasangan Bapak Krisna Wijaya dan Ibu Endah Krisna Wijaya.

Pendidikan dasar diselesaikan pada tahun 1993 di SDN Polisi IV Bogor, pendidikan lanjutan menengah pertama diselesaikan pada tahun 1996 di SMPN 4 Bogor, dan pendidikan lanjutan menengah atas diselesaikan pada tahun 1999 di SMUN 2 Bogor.

Penulis diterima sebagai mahasiswa pada Departemen Sosial Ekonomi Industri Peternakan, Fakultas Peternakan, Institut Pertanian Bogor melalui jalur Ujian Masuk Perguruan Tinggi Negeri (UMPTN) pada tahun 1999.

Selama mengikuti pendidikan, penulis aktif di Himpunan Mahasiswa Sosial Ekonomi Industri Peternakan (HIMASEIP) dan Koperasi Mahasiswa Institut Pertanian Bogor (KOPMA IPB).

KATA PENGANTAR

Persediaan bahan baku merupakan aset yang bernilai tinggi bagi suatu perusahaan. Tingginya nilai persediaan bahan baku menyebabkan pengendalian persediaan atas bahan baku perlu mendapatkan perhatian yang besar, terutama bagi perusahaan manufaktur yang sebagian besar bahan bakunya merupakan hasil impor seperti PT Indomilk. Selain untuk mempelajari manajemen persediaan bahan baku pada PT Indomilk, skripsi ini juga disusun untuk mencoba merumuskan suatu model pengendalian persediaan bahan baku yang dapat dijadikan alternatif oleh perusahaan.

Penulisan skripsi ini dilakukan setelah melalui proses pengamatan langsung di Production Planning and Inventory Control (PPIC) Department pada PT Indomilk, pencarian informasi dan pustaka di perpustakaan, diskusi dengan dosen pembimbing, dan seminar hasil yang diadakan pada bulan Desember 2005 lalu. Metode yang digunakan dalam skripsi ini adalah Material Requirement Planning (MRP) dengan tiga teknik penentuan ukuran lot yang berbeda, yaitu teknik Lot-For-Lot (LFL), teknik Economic Order Quantity (EOQ), dan teknik Part-Period Total Cost Balancing (PPB).

Terakhir penulis ucapkan terima kasih banyak kepada semua pihak yang telah memberikan bantuan selama proses penulisan skripsi ini. Semoga amal baik rekan-rekan mendapat balasan dari Yang Maha Kuasa.

Bogor, Januari 2006

Penulis

DAFTAR ISI Halaman RINGKASAN ... i ABSTRACT ... iii RIWAYAT HIDUP ... iv KATA PENGANTAR ... v DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x DAFTAR LAMPIRAN ... xi PENDAHULUAN ... 1 Latar Belakang ... 1 Perumusan Masalah ... 4 Tujuan ... 5 KERANGKA PEMIKIRAN ... 6 TINJAUAN PUSTAKA ... 8 Persediaan ... 8 Pengertian Persediaan ... 8

Fungsi dan Peranan Persediaan ... 9

Tipe dan Jenis Persediaan ... 9

Biaya Persediaan ... 11

Pengendalian Persediaan ... 13

Pengertian Pengendalian Persediaan ... 13

Tujuan Pengendalian Persediaan ... 14

Kebijaksanaan dalam Pengendalian Persediaan ... 14

Sistem Persediaan MRP ... 15

METODE ... 20

Lokasi dan Waktu ... 20

Desain ... 20

Data dan Instrumentasi ... 20

Pengumpulan Data ... 21

Analisis Data ... 21

Analisis Biaya Persediaan ... 22

Analisis Kuantitatif Pengendalian Persediaan ... 23

Definisi Istilah ... 25

KEADAAN UMUM LOKASI ... 26

Sejarah dan Perkembangan Perusahaan ... 26

Lokasi Perusahaan ... 27

Tenaga Kerja Perusahaan ... 29

HASIL DAN PEMBAHASAN ... 30

Klasifikasi Bahan Baku ... 30

Identifikasi Kebutuhan Bahan Baku ... 30

Proses Pengadaan dan Pembelian Bahan Baku ... 31

Sistem Pencatatan Persediaan ... 32

Waktu Tunggu Pengadaan Bahan Baku ... 33

Biaya Persediaan ... 33

Sistem Pengendalian Persediaan Perusahaan ... 38

Sistem Persediaan MRP ... 42

Metode MRP Teknik Lot-For-Lot ... 43

Metode MRP Teknik Economic Order Quantity ... 44

Metode MRP Teknik Part-Period Total Cost Balancing .... 45

Perbandingan Antara Metode Perusahaan dengan Metode MRP ... 46

KESIMPULAN DAN SARAN ... 52

Kesimpulan ... 52

Saran ... 52

UCAPAN TERIMA KASIH ... 53

DAFTAR PUSTAKA ... 54

DAFTAR TABEL

Nomor Halaman

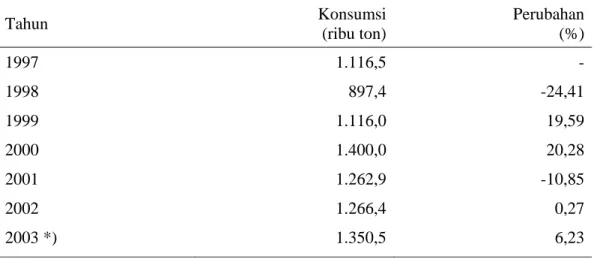

1. Perkembangan Konsumsi Susu di Indonesia Tahun 1997-2003 ... 1

2. Pangsa Industri Pengolahan Susu Berdasarkan Nilai Penjualan di Indonesia Tahun 1998-2001 ... 2

3. Perkembangan Produksi Susu di Indonesia Tahun 1997-2003 ... 3

4. Impor Susu dan Bahan Baku Susu Tahun 1996-2001 ... 3

5. Cara Penghitungan Bagian Periode ... 19

6. Format Perencanaan Kebutuhan Bahan Baku ... 24

7. Komponen Biaya Pembelian Bahan Baku Skim Milk Powder dan Butter Milk Powder PT Indomilk Periode Juli 2004-Juni 2005 .. 34

8. Komponen Biaya Pemesanan Per Pesanan Bahan Baku Skim Milk Powder dan Butter Milk Powder PT Indomilk Periode Juli 2004- Juni 2005 ... 36

9. Komponen Biaya Penyimpanan Bahan Baku Skim Milk Powder dan Butter Milk Powder PT Indomilk Periode Juli 2004-Juni 2005 .. 38

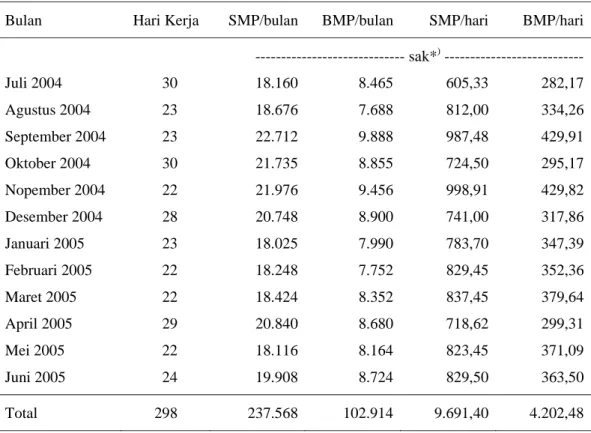

10. Volume Pemakaian Bahan Baku Skim Milk Powder dan Butter Milk Powder pada PT Indomilk Periode Juli 2004-Juni 2005 ... 39

11. Jumlah Pesanan dan Tingkat Persediaan Bahan Baku Skim Milk Powder Berdasarkan Kebijakan PT Indomilk Periode Juli 2004- Juni 2005 ... 40

12. Jumlah Pesanan dan Tingkat Persediaan Bahan Baku Butter Milk Powder Berdasarkan Kebijakan PT Indomilk Periode Juli 2004- Juni 2005 ... 41

13. Total Biaya Persediaan Bahan Baku Skim Milk Powder dan Butter Milk Powder PT Indomilk Periode Juli 2004-Juni 2005 ... 42

14. Total Biaya Persediaan Bahan Baku Skim Milk Powder dan Butter Milk Powder dengan Metode MRP Teknik Lot-For-Lot Periode Juli 2004-Juni 2005 ... 44

15. Total Biaya Persediaan Bahan Baku Skim Milk Powder dan Butter Milk Powder dengan Metode MRP Teknik Economic Order Quantity Periode Juli 2004-Juni 2005 ... 45

16. Total Biaya Persediaan Bahan Baku Skim Milk Powder dan Butter Milk Powder dengan Metode MRP Teknik Part-Period Total Cost Balancing Periode Juli 2004-Juni 2005 ... 46

17. Perbandingan Hasil Pengendalian Persediaan antara Metode Perusahaan dengan Metode MRP untuk Bahan Baku Skim Milk Powder Periode Juli 2004-Juni 2005 ... 47

18. Perbandingan Hasil Pengendalian Persediaan antara Metode Perusahaan dengan Metode MRP untuk Bahan Baku Butter Milk

Powder Periode Juli 2004-Juni 2005 ... 48 19. Penghematan yang Dihasilkan oleh Metode MRP Terhadap Biaya

Persediaan yang Dikeluarkan Perusahaan Periode Juli 2004-Juni

2005 ... 48 20. Keunggulan dan Kelemahan dari Masing-masing Teknik Penentuan

DAFTAR GAMBAR

Nomor Halaman

1. Bagan Kerangka Pemikiran Analisis Pengendalian Persediaan

Bahan Baku Susu Kental Manis pada PT Indomilk ... 7 2. Hubungan Biaya Pemesanan dan Biaya Penyimpanan ... 17

DAFTAR LAMPIRAN

Nomor Halaman

1. Peta Lokasi PT Indomilk ... 56

2. Denah Gudang PT Indomilk ... 57

3. Denah Gudang Lansano ... 58

4. Struktur Organisasi PT Indomilk ... 59

5. Penentuan Ukuran Lot dengan Menggunakan EPP untuk Bahan Baku Skim Milk Powder ... 60

6. Penentuan Ukuran Lot dengan Menggunakan EPP untuk Bahan Baku Butter Milk Powder ... 61

7. Perhitungan MRP Teknik LFL untuk Bahan Baku Skim Milk Powder ... 62

8. Perhitungan MRP Teknik LFL untuk Bahan Baku Butter Milk Powder ... 65

9. Perhitungan MRP Teknik EOQ untuk Bahan Baku Skim Milk Powder ... 68

10. Perhitungan MRP Teknik EOQ untuk Bahan Baku Butter Milk Powder ... 71

11. Perhitungan MRP Teknik PPB untuk Bahan Baku Skim Milk Powder ... 74

12. Perhitungan MRP Teknik PPB untuk Bahan Baku Butter Milk Powder ... 77

PENDAHULUAN Latar Belakang

Susu merupakan produk yang diharapkan dapat meningkatkan kualitas gizi karena susu merupakan bahan makanan yang mengandung protein, hidrat arang dan lemak susu yang mudah diserap oleh tubuh (Ressang dan Nasution, 1982). Dalam keadaan segar, susu merupakan salah satu bahan pangan yang bersifat mudah rusak (perishable) karena mudah menjadi medium tumbuhnya mikroorganisme patogen. Untuk memperpanjang umur simpan dan meningkatkan citarasanya, susu kemudian diolah menjadi berbagai macam produk susu olahan.

Tingkat pendidikan masyarakat Indonesia yang semakin tinggi membawa dampak positif bagi kesadaran akan pentingnya mengkonsumsi makanan yang bergizi, termasuk diantaranya produk susu olahan. Tingkat konsumsi susu secara nasional sempat mengalami penurunan yang cukup berarti akibat krisis yang terjadi pada akhir tahun 1997 lalu, walaupun hal tersebut tidak berlangsung untuk jangka waktu yang lama. Sejak tahun 1999, perkembangan konsumsi susu di Indonesia mulai menunjukkan peningkatan yang berarti dari tahun ke tahun (Tabel 1).

Tabel 1. Perkembangan Konsumsi Susu di Indonesia Tahun 1997-2003

Tahun Konsumsi (ribu ton) Perubahan (%) 1997 1.116,5 -1998 897,4 -24,41 1999 1.116,0 19,59 2000 1.400,0 20,28 2001 1.262,9 -10,85 2002 1.266,4 0,27 2003 *) 1.350,5 6,23

Keterangan : *) Angka sementara 2003

Sumber : Direktorat Jenderal Bina Produksi Peternakan (2003)

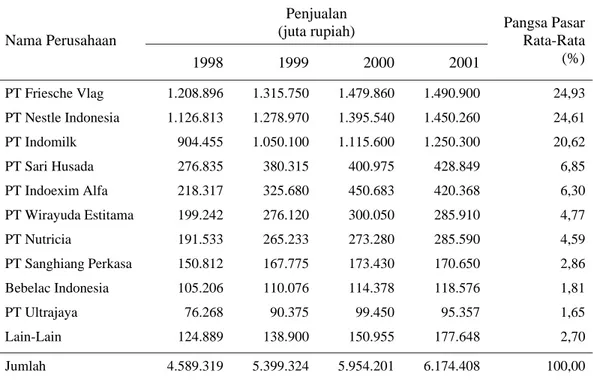

Selama ini pangsa pasar industri pengolahan susu di Indonesia lebih banyak dikuasai oleh beberapa perusahaan besar seperti PT Friesche Vlag Indonesia, PT Nestle Indonesia, dan PT Indomilk. Pangsa pasar industri pengolahan susu berdasarkan nilai penjualan di Indonesia selama kurun waktu 1998-2001 dapat

dilihat pada Tabel 2. Besarnya pangsa pasar yang dimiliki perusahaan-perusahaan tersebut disebabkan oleh bervariasinya produk-produk yang dihasilkan, sudah cukup lamanya perusahaan-perusahaan tersebut berdiri serta bergerak di bidang industri pengolahan susu, dan karena adanya kepercayaan konsumen akan produk-produk yang dihasilkan.

Tabel 2. Pangsa Industri Pengolahan Susu Berdasarkan Nilai Penjualan di Indonesia Tahun 1998-2001

Nama Perusahaan

Penjualan

(juta rupiah) Pangsa Pasar Rata-Rata (%) 1998 1999 2000 2001 PT Friesche Vlag 1.208.896 1.315.750 1.479.860 1.490.900 24,93 PT Nestle Indonesia 1.126.813 1.278.970 1.395.540 1.450.260 24,61 PT Indomilk 904.455 1.050.100 1.115.600 1.250.300 20,62 PT Sari Husada 276.835 380.315 400.975 428.849 6,85 PT Indoexim Alfa 218.317 325.680 450.683 420.368 6,30 PT Wirayuda Estitama 199.242 276.120 300.050 285.910 4,77 PT Nutricia 191.533 265.233 273.280 285.590 4,59 PT Sanghiang Perkasa 150.812 167.775 173.430 170.650 2,86 Bebelac Indonesia 105.206 110.076 114.378 118.576 1,81 PT Ultrajaya 76.268 90.375 99.450 95.357 1,65 Lain-Lain 124.889 138.900 150.955 177.648 2,70 Jumlah 4.589.319 5.399.324 5.954.201 6.174.408 100,00 Sumber : Capricorn Indonesia Consult (2001)

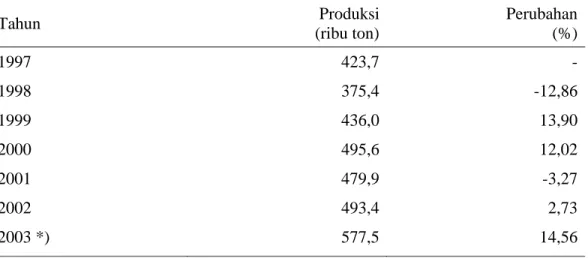

Salah satu kendala yang banyak dialami oleh perusahaan-perusahaan yang bergerak di bidang industri pengolahan susu adalah masalah dalam pengadaan bahan baku. Meskipun produksi susu segar dalam negeri menunjukkan kecenderungan yang meningkat dalam beberapa tahun terakhir (Tabel 3), namun tetap saja pasokan susu segar dari dalam negeri masih belum mampu memenuhi kebutuhan bahan baku dari industri pengolahan susu baik dari segi jumlah, kualitas, maupun harga.

Tabel 3. Perkembangan Produksi Susu di Indonesia Tahun 1997-2003 Tahun Produksi (ribu ton) Perubahan (%) 1997 423,7 -1998 375,4 -12,86 1999 436,0 13,90 2000 495,6 12,02 2001 479,9 -3,27 2002 493,4 2,73 2003 *) 577,5 14,56

Keterangan : *) Angka sementara 2003

Sumber : Direktorat Jenderal Bina Produksi Peternakan (2003)

Untuk memenuhi kebutuhan industri pengolahan susu dalam negeri, sebagian besar bahan baku susu masih harus didapat dengan cara mengimpor. Selama ini, sebagian besar susu dan bahan baku susu yang diimpor ke Indonesia berasal dari Selandia Baru dan Australia yang merupakan produsen susu terbesar di dunia. Iklim dan manajemen di kedua negara tersebut sangat mendukung untuk pengembangan sapi perah dan bibit unggul, sehingga skala produksi susu yang dimilikinya juga besar. Perkembangan impor susu dan bahan baku susu selama kurun waktu 1996-2001 dapat dilihat pada Tabel 4.

Tabel 4. Impor Susu dan Bahan Baku Susu Tahun 1996-2001

Tahun Milk and cream of fat (cair) SMP (bubuk) Yoghurt 1) (kental) Milk fat (mentega) Cheese (keju) Total --- ton ---1996 2.770 48.933 9.259 6.540 6.119 73.621 1997 3.102 45.681 11.187 5.116 4.692 69.778 1998 3.330 37.858 6.792 6.665 4.459 59.104 1999 4.877 55.050 12.816 13.620 4.276 90.639 2000 5.757 111.511 16.958 24.514 6.002 164.742 2001 2) 7.337 101.638 18.944 20.343 5.547 153.809 Keterangan : 1) Termasuk susu kental

2

) Januari – November Sumber : BPS/Data Consult (2002)

Bahan baku bagi perusahaan-perusahaan yang bergerak di industri pengolahan hasil pertanian (agroindustri) merupakan sumber daya yang sangat penting dan juga merupakan komponen biaya terbesar. Dengan memperhatikan hal tersebut di atas, perlu dipelajari sistem pengadaan dan pengendalian persediaan bahan baku dan faktor-faktor yang mempengaruhinya agar dapat memanfaatkannya secara optimal.

Perumusan Masalah

Persediaan bahan baku merupakan aset yang bernilai tinggi bagi suatu perusahaan. Pada suatu perusahaan manufaktur, umumnya nilai persediaan bahan baku mencapai 30% dari aset total perusahaan (Buffa dan Sarin, 1996). Dengan semakin ketatnya persaingan dalam memperebutkan pangsa pasar, PT Indomilk senantiasa dituntut untuk meningkatkan efisiensinya agar dapat terus bersaing. Salah satu hal yang dapat dilakukan perusahaan untuk meningkatkan efisiensi adalah dengan melakukan pengendalian persediaan, khususnya persediaan bahan baku.

Dengan melakukan pengendalian persediaan atas bahan baku yang dimiliki, diharapkan perusahaan dapat mengadakan persediaan bahan baku dalam jumlah, waktu, dan kualitas yang tepat. Kekurangan persediaan bahan baku dapat menghambat proses produksi, tidak dapat memenuhi permintaan pelanggan dengan baik, dan meningkatkan biaya pemesanan sejalan dengan meningkatnya frekuensi pembelian sehingga mengakibatkan kerugian pada perusahaan. Sedangkan kelebihan persediaan bahan baku akan menimbulkan biaya ekstra serta dapat mengakibatkan turunnya mutu bahan baku akibat masa penyimpanan yang lama.

Berdasarkan uraian di atas, maka dapat dirumuskan beberapa permasalahan sebagai berikut :

1) Bagaimana sistem atau kebijakan pengendalian persediaan bahan baku yang selama ini dilakukan oleh PT Indomilk?

2) Apakah kebijakan pengendalian persediaan bahan baku yang diterapkan oleh perusahaan sudah cukup efisien?

3) Apakah terdapat alternatif model pengendalian persediaan bahan baku yang lebih efisien dan sesuai dengan kondisi perusahaan pada saat ini?

Tujuan

Berdasarkan permasalahan yang telah dirumuskan, maka tujuan dari penelitian ini adalah :

1) Menganalisis kebijakan, pelaksanaan, dan permasalahan dalam manajemen persediaan bahan baku pada PT Indomilk.

2) Merumuskan suatu alternatif model pengendalian persediaan bahan baku yang dapat meningkatkan efisiensi dan sesuai dengan kondisi perusahaan pada saat ini.

KERANGKA PEMIKIRAN

Dalam penelitian ini, hal yang pertama kali dilakukan adalah mengidentifikasi sistem dan kebijakan pengendalian persediaan bahan baku yang selama ini dilakukan oleh PT Indomilk. Hal-hal yang perlu diketahui meliputi klasifikasi bahan baku, prosedur-prosedur yang berkaitan dengan pengadaan, pembelian, dan penanganan bahan baku, kebijakan yang diterapkan perusahaan dalam mengendalikan dan mengatur tingkat persediaan bahan bakunya, serta sistem pencatatan persediaan bahan baku yang selama ini digunakan perusahaan.

Penentuan bahan baku pokok perusahaan merupakan hal yang perlu untuk diprioritaskan sebab dengan melakukan pengendalian atas bahan baku pokok berarti melakukan pengendalian atas biaya yang cukup besar. Bahan baku pokok perusahaan adalah bahan baku kritis yang keberadaannya akan sangat mempengaruhi aktivitas perusahaan. Bahan baku yang dianalisis dalam penelitian ini adalah Skim Milk Powder (SMP) dan Butter Milk Powder (BMP). Pembatasan jenis bahan baku yang diteliti dilakukan berdasarkan atas besarnya volume pemakaian dan kepentingan bahan baku tersebut dalam proses produksi.

Langkah selanjutnya yang dilakukan adalah menganalisis volume pemakaian bahan baku, waktu tunggu pengadaan bahan baku, serta biaya persediaan yang dihasilkan. Volume pemakaian dari bahan baku perlu diketahui karena volume pemakaian bahan baku dapat menunjukkan besar permintaan bahan baku dan termasuk salah satu variabel penting untuk mendapatkan kuantitas pesanan yang optimal. Selain itu, data time series dari volume pemakaian bahan baku dapat juga digunakan dalam peramalan pemakaian bahan baku di masa yang akan datang. Waktu tunggu pengadaan bahan baku juga merupakan hal yang penting untuk diketahui. Waktu tunggu (lead time) digunakan untuk dapat menentukan waktu pelaksanaan pesanan sehingga pesanan dapat diterima pada saat dibutuhkan.

Dengan menggunakan data-data yang diperoleh, dilakukan analisis dengan menggunakan metode Material Requirement Planning (MRP) dengan tiga teknik penentuan ukuran lot yang berbeda, yaitu teknik Lot-For-Lot (LFL), teknik Economic Order Quantity (EOQ), dan teknik Part-Period Total Cost Balancing (PPB). Hasil yang didapat kemudian dianalisis dan dibandingkan dengan metode perusahaan dalam hal besar biaya persediaan untuk mendapatkan alternatif model

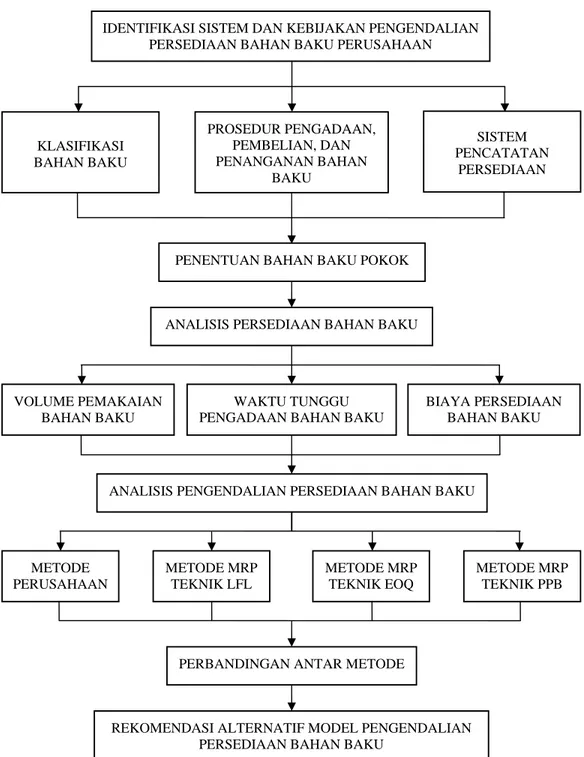

pengendalian persediaan bahan baku yang efisien. Selain dari besar biaya persediaan yang dihasilkan, masing-masing model juga akan dinilai kesesuaiannya dengan kondisi perusahaan pada saat ini. Secara umum, bagan kerangka pemikiran dari penelitian ini dapat dilihat pada Gambar 1.

Gambar 1. Bagan Kerangka Pemikiran Analisis Pengendalian Persediaan Bahan Baku Susu Kental Manis pada PT Indomilk

SISTEM PENCATATAN PERSEDIAAN PROSEDUR PENGADAAN, PEMBELIAN, DAN PENANGANAN BAHAN BAKU KLASIFIKASI BAHAN BAKU

PENENTUAN BAHAN BAKU POKOK

ANALISIS PERSEDIAAN BAHAN BAKU

WAKTU TUNGGU PENGADAAN BAHAN BAKU VOLUME PEMAKAIAN BAHAN BAKU BIAYA PERSEDIAAN BAHAN BAKU METODE PERUSAHAAN METODE MRP TEKNIK LFL METODE MRP TEKNIK EOQ METODE MRP TEKNIK PPB

PERBANDINGAN ANTAR METODE

REKOMENDASI ALTERNATIF MODEL PENGENDALIAN PERSEDIAAN BAHAN BAKU

IDENTIFIKASI SISTEM DAN KEBIJAKAN PENGENDALIAN PERSEDIAAN BAHAN BAKU PERUSAHAAN

TINJAUAN PUSTAKA Persediaan Pengertian Persediaan

Pengertian persediaan menurut Herjanto (2003) adalah bahan atau barang yang disimpan yang akan digunakan untuk memenuhi tujuan tertentu, misalnya untuk proses produksi atau perakitan, untuk dijual kembali, dan untuk suku cadang dari suatu peralatan atau mesin. Persediaan dapat berupa barang mentah, bahan pembantu, barang dalam proses, barang jadi, ataupun suku cadang. Bisa dikatakan tidak ada perusahaan yang beroperasi tanpa persediaan, meskipun sebenarnya persediaan hanyalah suatu sumber daya yang menganggur, karena sebelum persediaan digunakan berarti dana yang terikat di dalamnya tidak dapat digunakan untuk keperluan lain. Begitu pentingnya persediaan ini sehingga para akuntan memasukkannya ke dalam neraca sebagai salah satu aktiva lancar.

Menurut Joko (2004) persediaan adalah sumber daya menganggur (idle resources) yang menunggu proses lebih lanjut. Proses lebih lanjut tersebut dapat berupa kegiatan produksi pada sistem manufaktur, kegiatan pemasaran pada sistem distribusi, ataupun kegiatan konsumsi pada sistem rumah tangga.

Menurut Assauri (1993) persediaan adalah suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha yang normal, atau persediaan bahan baku yang menunggu penggunaannya dalam suatu proses produksi. Sedangkan sistem persediaan adalah serangkaian kebijaksanaan pengendalian yang memonitor tingkat persediaan dan menentukan tingkat persediaan.

Persediaan mempunyai arti dan peranan penting pada suatu perusahaan. Pada dasarnya persediaan diperlukan untuk mempermudah atau memperlancar jalannya operasi perusahaan yang harus dilakukan secara berturut-turut untuk memproduksi barang serta selanjutnya menyampaikannya pada konsumen. Tanpa adanya persediaan, para pengusaha akan dihadapkan pada risiko bahwa perusahaannya pada suatu waktu tidak dapat memenuhi permintaan konsumen.

Fungsi dan Peranan Persediaan

Efisiensi operasional suatu organisasi dapat ditingkatkan karena berbagai fungsi penting persediaan (Handoko, 1991). Fungsi-fungsi persediaan yang dimaksud adalah :

1) Fungsi Decoupling. Melalui penyimpanan persediaan, perusahaan dapat memenuhi permintaan pelanggan tanpa tergantung pada pemasok. Persediaan bahan baku diadakan agar perusahaan tidak akan sepenuhnya tergantung pada pengadaannya dalam hal kuantitas dan waktu pengiriman.

2) Fungsi Economic Lot Sizing. Melalui penyimpanan persediaan, perusahaan dapat memproduksi dan membeli sumber daya dalam kuantitas yang dapat mengurangi biaya per unit.

3) Fungsi Antisipasi. Persediaan musiman ditujukan untuk menghadapi fluktuasi permintaan yang dapat diperkirakan dan diramalkan berdasarkan data masa lalu, yaitu permintaan musiman. Persediaan antisipasi ini penting agar kelancaran proses produksi tidak terganggu.

Menurut Herjanto (2003) diadakannya persediaan mulai dari yang berbentuk bahan mentah sampai menjadi barang jadi antara lain berguna untuk dapat :

1) Menghilangkan resiko keterlambatan pengiriman bahan baku atau barang yang dibutuhkan perusahaan.

2) Menghilangkan resiko jika material yang dipesan tidak baik sehingga harus dikembalikan.

3) Menghilangkan resiko terhadap kenaikan harga barang atau inflasi.

4) Untuk menyimpan bahan baku yang dihasilkan secara musiman sehingga perusahaan tidak akan kesulitan jika bahan itu tidak tersedia di pasaran.

5) Mendapatkan keuntungan dari pembelian berdasarkan potongan kuantitas (quantity discounts).

6) Memberikan pelayanan kepada pelanggan dengan tersedianya barang yang diperlukan.

Tipe dan Jenis Persediaan

Menurut Handoko (1991) persediaan tersedia dari beberapa jenis, setiap jenis mempunyai karakteristik khusus tersendiri dan cara pengolahannya pun berbeda. Menurut tahapan di dalam proses produksi, persediaan dapat dibedakan atas :

1) Persediaan bahan mentah (raw materials), yaitu persediaan barang-barang berwujud yang digunakan dalam proses produksi.

2) Persediaan komponen rakitan (purchased parts), yaitu persediaan barang yang terdiri dari komponen yang diperoleh dari perusahaan lain.

3) Persediaan bahan penolong (supplies), yaitu persediaan barang yang diperlukan dalam proses produksi dan tidak merupakan bagian dari barang jadi.

4) Persediaan barang dalam proses (work in process), yaitu persediaan barang yang merupakan keluaran dari tiap-tiap bagian dalam proses produksi tetapi masih memerlukan proses selanjutnya.

5) Persediaan barang jadi (finished goods), yaitu persediaan barang yang telah selesai diolah dalam pabrik dan siap dijual atau dikirim ke konsumen.

Sedangkan menurut Herjanto (2003) persediaan dapat dikelompokkan ke dalam empat jenis, yaitu :

1) Fluctuation stock, merupakan persediaan untuk menjaga terjadinya fluktuasi permintaan yang tidak diperkirakan sebelumnya, dan untuk mengatasi jika terjadi kesalahan/penyimpangan dalam prakiraan penjualan, waktu produksi, atau pengiriman barang.

2) Anticipation stock, merupakan jenis persediaan untuk menghadapi permintaan yang dapat diramalkan, misalnya pada musim permintaan tinggi, tetapi kapasitas produksi pada saat itu tidak mampu memenuhi permintaan. Persediaan ini juga dimaksudkan untuk menjaga kemungkinan sukarnya diperoleh bahan baku sehingga tidak mengakibatkan terhentinya proses produksi.

3) Lot-size inventory, merupakan persediaan yang diadakan dalam jumlah yang lebih besar daripada kebutuhan saat itu. Cara ini dilakukan untuk mendapatkan keuntungan dari harga barang (potongan kuantitas) karena pembelian dalam jumlah yang besar, atau untuk mendapatkan penghematan dari biaya pengangkutan per unit yang lebih rendah.

4) Pipeline inventory, merupakan persediaan yang sedang dalam proses pengiriman dari tempat asal ke tempat dimana barang itu akan digunakan. Misalnya, barang yang dikirim dari pabrik menuju tempat penjualan, yang dapat memakan waktu beberapa hari atau beberapa minggu.

Biaya Persediaan

Secara umum dapat dikatakan bahwa biaya persediaan adalah semua pengeluaran dan kerugian yang timbul sebagai akibat adanya persediaan. Menurut Joko (2004) biaya-biaya persediaan terdiri dari :

1) Biaya pembelian (purchasing cost)

Biaya pembelian adalah biaya yang dikeluarkan untuk membeli barang. Besarnya biaya pembelian ini sangat tergantung pada jumlah barang yang dibeli dan harga satuan barang. Biaya pembelian merupakan faktor penting ketika harga barang yang dibeli tergantung pada ukuran pembelian. Situasi ini diistilahkan sebagai quantity discount atau price break dimana harga barang per unit akan turun bila jumlah barang yang dibeli meningkat. Dalam banyak teori persediaan, komponen biaya pembelian tidak dimasukkan ke dalam biaya persediaan karena diasumsikan harga barang per unit tidak dipengaruhi oleh jumlah barang yang dibeli sehingga komponen biaya pembelian untuk suatu periode tertentu (misalnya satu tahun) dianggap konstan dan hal ini tidak akan mempengaruhi jawaban optimal tentang berapa banyak barang yang harus dipesan.

2) Biaya pengadaan (procurement cost)

Biaya pengadaan dapat dibedakan menjadi 2 jenis sesuai dengan asal barang, yaitu biaya pemesanan (ordering cost) bila barang yang diperlukan diperoleh dari pihak luar (supplier) dan biaya pembuatan (set up cost) bila barang diperoleh dengan cara membuatnya sendiri.

a) Biaya pemesanan (ordering cost) adalah semua pengeluaran yang timbul untuk mendatangkan barang dari luar. Biaya ini meliputi biaya untuk menentukan pemasok (supplier), pembuatan pesanan, pengiriman pesanan, biaya pengangkutan, biaya penerimaan, dan seterusnya. Biaya ini diasumsikan konstan setiap kali pesan.

b) Biaya pembuatan (set up cost) adalah semua pengeluaran yang timbul dalam mempersiapkan produksi suatu barang. Biaya ini timbul di dalam pabrik yang meliputi biaya menyusun peralatan produksi, menyetel mesin, mempersiapkan gambar kerja, dan sebagainya.

3) Biaya penyimpanan (holding cost/carrying cost)

Biaya penyimpanan adalah semua pengeluaran yang timbul akibat menyimpan barang. Biaya ini meliputi :

a) Biaya memiliki persediaan (biaya modal)

Penumpukan barang di gudang berarti penumpukan modal, dimana modal perusahaan mempunyai ongkos yang dapat diukur dengan suku bunga bank. Oleh karena itu biaya yang timbul karena memiliki persediaan harus diperhitungkan dalam biaya sistem persediaan. Biaya memiliki persediaan diukur sebagai persentase nilai persediaan untuk periode waktu tertentu. b) Biaya gudang

Barang yang disimpan memerlukan tempat penyimpanan sehingga timbul biaya gudang. Bila gudang dan peralatannya disewa maka biaya gudang merupakan biaya sewa, sedangkan bila perusahaan mempunyai gudang sendiri, maka biaya gudang merupakan biaya depresiasi.

c) Biaya kerusakan dan penyusutan

Barang yang disimpan dapat mengalami kerusakan atau penyusutan karena beratnya atau jumlahnya berkurang (karena hilang). Biaya kerusakan atau penyusutan biasanya diukur dari pengalaman sesuai dengan persentasenya. d) Biaya kadaluarsa (obsolence)

Barang yang disimpan dapat mengalami penurunan nilai karena perubahan teknologi dan model. Biaya kadaluarsa biasanya diukur dengan besarnya penurunan nilai jual barang tersebut.

e) Biaya asuransi

Barang yang disimpan diasuransikan untuk menjaga dari hal-hal yang tidak diinginkan seperti kebakaran dan sebagainya. Biaya asuransi sangat tergantung dari jenis barang yang diasuransikan dan perjanjiannya dengan perusahaan asuransi.

f) Biaya administrasi dan pemindahan

Biaya ini dikeluarkan untuk administrasi persediaan barang yang ada, baik pada saat pemesanan, penerimaan barang maupun penyimpanan dan biaya untuk memindahkan barang dari, ke, dan di dalam tempat penyimpanan, termasuk di dalamnya adalah upah buruh dan biaya peralatan handling.

4) Biaya kekurangan persediaan (shortage cost)

Bila perusahaan kehabisan persediaan barang pada saat ada permintaan, maka akan terjadi kekurangan persediaan. Keadaan ini akan menimbulkan kerugian karena proses produksi akan terganggu dan perusahaan kehilangan kesempatan untuk mendapatkan keuntungan atau bahkan kehilangan pelanggan. Biaya kekurangan persediaan dapat berupa biaya yang dikeluarkan perusahaan akibat : a) Kuantitas yang tidak dapat dipenuhi

Biasanya diukur dari laba yang hilang karena tidak dapat memenuhi permintaan atau kerugian akibat terhentinya proses produksi.

b) Waktu pemenuhan

Lamanya gudang kosong berarti lamanya proses produksi terhenti atau lamanya perusahaan tidak mendapatkan keuntungan, sehingga waktu menganggur tersebut dapat diartikan sebagai uang yang hilang. Biaya waktu pemenuhan diukur berdasarkan waktu yang diperlukan untuk memenuhi gudang dengan satuan Rupiah per satuan waktu.

c) Biaya pengadaan darurat

Supaya pelanggan tidak kecewa, maka dapat dilakukan pengadaan darurat yang biasanya akan mengakibatkan pengeluaran biaya yang lebih besar daripada pengadaan normal.

Pengendalian Persediaan Pengertian Pengendalian Persediaan

Menurut Assauri (1993) pengendalian persediaan merupakan suatu kegiatan untuk menentukan tingkat dan komposisi persediaan komponen rakitan, bahan baku dan barang hasil (produk) sehingga perusahaan dapat melindungi kelancaran produksi dan penjualan serta kebutuhan-kebutuhan pembelanjaan perusahaan dengan efektif dan efisien.

Kelebihan maupun kekurangan persediaan akan menimbulkan kerugian dalam perusahaan. Kelebihan persediaan mengakibatkan timbulnya resiko kerusakan, penurunan nilai, besarnya dana untuk investasi lain berkurang, dan juga kenaikan biaya-biaya penyimpanan, asuransi, dan biaya-biaya lainnya yang berhubungan dengan persediaan meningkat. Kekurangan persediaan akan mengganggu jalannya proses produksi, tidak dapat memenuhi kepuasan pelanggan

dengan baik, dan meningkatnya biaya pemesanan sejalan dengan meningkatnya frekuensi pembelian persediaan.

Tujuan Pengendalian Persediaan

Menurut Assauri (1993) tujuan pengendalian persediaan dinyatakan sebagai usaha untuk :

1) Menjaga jangan sampai perusahaan kehabisan persediaan sehingga dapat mengakibatkan terhentinya kegiatan produksi.

2) Menjaga supaya pembentukan persediaan oleh perusahaan tidak terlalu besar atau berlebihan sehingga biaya-biaya yang timbul dari persediaan tidak terlalu besar.

3) Menjaga agar pembelian secara kecil-kecilan dapat dihindari karena akan berakibat pada biaya pemesanan yang menjadi besar.

Menurut Stevenson (1986) persyaratan untuk mencapai pengendalian persediaan yang efektif adalah sebagai berikut :

1) Mempunyai sistem akuntansi persediaan, sistem akuntansi ini bisa berupa sistem akuntansi periodik atau sistem akuntansi perpetual. Untuk dapat mendukung perusahaan dalam membuat keputusan tentang besar pesanan, penjadwalan serta pengangkutan diperlukan suatu sistem akuntansi yang akurat.

2) Memiliki ramalan permintaan yang dapat dipercaya dimana didalamnya terdapat ramalan kemungkinan kesalahan.

3) Mengetahui jangka waktu antara pesanan dilakukan dan pesanan diterima, serta varians dari jangka waktu tersebut.

4) Estimasi biaya-biaya persediaan (holding cost, ordering cost, shortage cost). 5) Sistem klasifikasi untuk jenis-jenis persediaan.

Kebijaksanaan dalam Pengendalian Persediaan

Kebijaksanaan dalam pengendalian persediaan perlu ditetapkan dalam rangka pengaturan persediaan bahan, baik mengenai pemesanannya, maupun mengenai tingkat persediaan yang optimum. Kebijaksanaan mengenai pemesanan bahan baku meliputi penentuan mengenai bagaimana cara pemesanannya, berapa jumlah yang dipesan agar pemesanan tersebut ekonomis serta kapan pemesanan tersebut dilakukan. Sedangkan dalam kebijaksanaan mengenai tingkat persediaan perlu ditentukan besarnya persediaan pengaman yang merupakan persediaan minimum,

besarnya persediaan pada waktu pemesanan kembali dilakukan, dan besarnya persediaan maksimum (Assauri, 1993).

Persediaan pengaman merupakan batas jumlah persediaan terendah yang harus ada untuk suatu jenis bahan. Pemesanan standar merupakan banyaknya bahan baku yang dipesan dalam jumlah tetap untuk suatu periode yang telah ditentukan. Pemesanan ini berdasarkan atas pertimbangan efisiensi biaya persediaan yang minimum.

Sistem Persediaan MRP

Penyediaan bahan baku dapat dilakukan dengan bantuan beberapa model analisis yang kesemuanya itu bertujuan untuk memperoleh kualitas dan kuantitas yang tepat dari bahan-bahan yang tersedia pada waktu dibutuhkan dengan biaya-biaya yang minimum untuk memperoleh keuntungan atau untuk kepentingan perusahaan (Assauri, 1993). Model pengendalian persediaan bahan baku yang digunakan tergantung pada jenis permintaan dari bahan baku itu sendiri.

Terdapat dua jenis pemintaan bahan atau barang, yaitu :

1) Permintaan bebas (independent), merupakan jenis permintaan dimana permintaan konsumen terhadap barang tersebut tidak dipengaruhi atau tidak berhubungan dengan permintaan konsumen akan barang lain.

2) Permintaan terikat (dependent), merupakan jenis permintaan dimana permintaan konsumen terhadap barang tersebut berhubungan dengan permintaan konsumen akan barang lain. Semua permintaan terikat dapat diturunkan dan dihitung dari kebutuhan produk yang dibentuknya. Semua komponen yang membentuk produk akhir memiliki jenis permintaan terikat.

Model analisis pengendalian persediaan yang paling sesuai untuk bahan baku, komponen, atau subkomponen yang memiliki jenis permintaan terikat adalah model analisis deterministik yang salah satu diantaranya adalah sistem MRP (Material Requirement Planning). Sistem ini tidak mencoba untuk membuat persediaan bahan baku menjadi tersedia setiap saat. Sistem ini merencanakan ukuran lot sehingga bahan baku tersebut tersedia pada saat dibutuhkan. Dengan menggunakan sistem MRP tingkat persediaan bahan baku menjadi lebih rendah dan biaya penyimpanan dapat dikurangi.

Sistem MRP adalah suatu sistem perencanaan dan penjadwalan kebutuhan material yang memerlukan beberapa tahapan proses. Rencana produksi untuk produk akhir diterjemahkan ke kebutuhan bahan baku dengan memperhitungkan waktu tunggu sehingga dapat ditentukan kapan dan berapa banyak bahan baku yang harus dipesan untuk produk yang akan dibuat. Sistem MRP memiliki banyak kelebihan dalam menangani barang-barang dengan permintaan terikat, yaitu :

1) Meningkatkan pelayanan dan kepuasan pelanggan. 2) Meningkatkan kegunaan fasilitas dan tenaga kerja. 3) Perencanaan dan penjadwalan persediaan yang baik. 4) Respon lebih cepat terhadap perubahan pasar.

5) Mengurangi tingkat persediaan tanpa mengurangi pelayanan kepada pelanggan. Ada berbagai macam teknik yang dapat digunakan dalam menentukan ukuran lot pada sistem MRP, beberapa diantaranya adalah teknik Lot-For-Lot (LFL), Economic Order Quantity (EOQ), dan Part-Period Total Cost Balancing (PPB).

Teknik Lot-For-Lot. Dalam teknik ini, perusahaan memesan tepat sebesar yang dibutuhkan tanpa persediaan pengaman dan antisipasi atas pesanan lebih lanjut. Pesanan dilakukan sebesar kebutuhan bersih, yaitu kebutuhan kotor dikurangi persediaan yang ada di tangan pada periode-periode awal dan diharapkan pesanan akan diterima pada saat barang tersebut dibutuhkan. Karena model ini hanya memesan sebesar yang dibutuhkan, maka periode-periode berikutnya setelah persediaan awal dihabiskan tidak terdapat persediaan yang ada di tangan, sehingga kebutuhan kotor adalah sama dengan kebutuhan bersih yang kemudian dipesan dengan harapan akan diterima tepat pada waktunya (Buffa dan Sarin, 1996).

Teknik ini berusaha menghilangkan biaya penyimpanan persediaan yang dipegang melewati suatu persediaan. Tetapi teknik ini tidak dapat mengambil keuntungan ekonomis yang berhubungan dengan ukuran pesanan tetap seperti ukuran kontainer tetap dan prosedur-prosedur standar lainnya (seperti potongan pembelian dan jaminan kontinuitas pasokan bahan baku) karena kuantitas yang dibeli dalam jumlah kecil disesuaikan dengan kebutuhan bersihnya setiap periode.

Teknik Economic Order Quantity. Teknik ini merupakan teknik pengendalian persediaan yang tertua dan paling umum dikenal. Teknik Economic Order Quantity (EOQ) seperti yang sering digunakan dalam persediaan barang-barang bebas dapat

juga digunakan sebagai teknik penentuan ukuran lot dalam metode MRP. Dalam teknik EOQ, pemesanan dilakukan sebesar kuantitas pemesanan yang ekonomis. Apabila dalam suatu periode kebutuhan bersihnya lebih besar daripada jumlah EOQ, maka jumlah yang dipesan adalah sebesar kelipatan dari EOQ yang terdekat, yaitu dua atau tiga kali EOQ. Menurut Handoko (1991) teknik ini relatif mudah digunakan, tetapi memiliki sejumlah asumsi, beberapa diantaranya adalah :

1) Permintaan akan produk adalah konstan, seragam, dan diketahui (deterministik). 2) Harga per unit produk adalah konstan.

3) Biaya penyimpanan per unit per tahun adalah konstan. 4) Biaya pemesanan per pesanan adalah konstan.

5) Waktu antara pesanan dilakukan dan barang-barang diterima adalah konstan. 6) Tidak terjadi kekurangan barang.

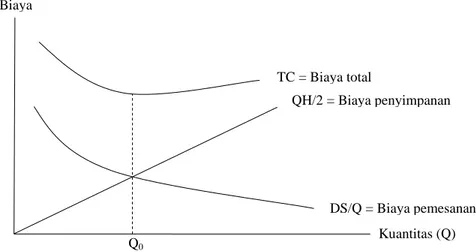

Biaya yang mempengaruhi kuantitas pemesanan yang optimal (EOQ) menurut Assauri (1993) adalah biaya pemesanan dan biaya penyimpanan. Biaya persediaan lainnya seperti biaya stock out dan biaya pertambahan persediaan tidak diperhitungkan karena dengan asumsi permintaan bahan baku konstan, maka kedua biaya tersebut tidak timbul. Hubungan antara biaya pemesanan dan biaya penyimpanan dapat dilihat pada (Gambar 2), dimana Q0 adalah kuantitas yang meminimumkan total biaya. Kuantitas pesanan tetap yang meminimumkan biaya tersebut terjadi pada saat kurva biaya pemesanan dan kurva biaya penyimpanan berpotongan, yaitu pada saat biaya pemesanan sama dengan biaya penyimpanan.

Gambar 2. Hubungan Biaya Pemesanan dan Biaya Penyimpanan QH/2 = Biaya penyimpanan TC = Biaya total DS/Q = Biaya pemesanan Kuantitas (Q) Q0 Biaya

Penentuan kuantitas pesanan yang optimal dengan menggunakan model EOQ adalah sebagai berikut :

Biaya tahunan total = Biaya pemesanan + Biaya penyimpanan TC = (DS/Q) + (QH/2)

Menurut Handoko (1991), ukuran lot dengan biaya minimum diperoleh pada saat turunan pertama dari biaya total tahunan sama dengan nol, sehingga diperoleh rumus sebagai berikut :

(

2DS)

H Q0=Dimana : Q0 = kuantitas pemesanan ekonomis

D = penggunaan atau permintaan yang diperkirakan per tahun S = biaya pemesanan per pesanan

H = biaya penyimpanan per unit per tahun

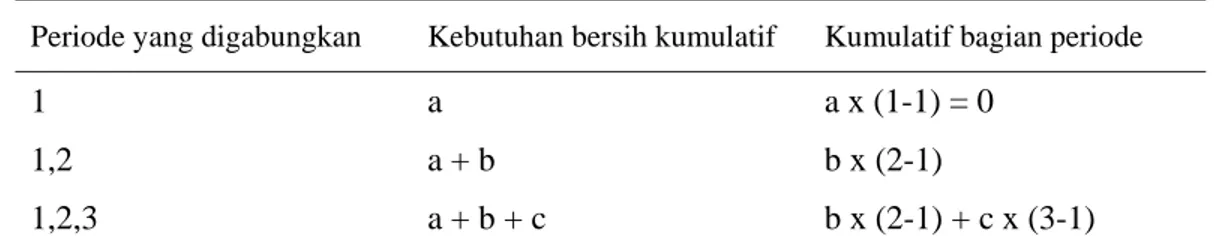

Teknik Part-Period Total Cost Balancing. Teknik PPB ini adalah suatu pendekatan yang lebih dinamis untuk menyeimbangkan biaya pemesanan dan biaya penyimpanan. Dalam teknik Part-Period Total Cost Balancing (PPB), besarnya pesanan dilakukan sebesar kebutuhan bersih kumulatif dalam suatu periode yang digabungkan. Penggabungan periode dilakukan untuk gabungan periode berurutan yang memiliki nilai kumulatif bagian antar periode mendekati nilai Economic Part Periode (EPP). Nilai EPP adalah kuantitas pembelian yang dapat menyeimbangkan biaya pemesanan dan biaya penyimpanan berdasarkan kebutuhan bersih kumulatif dari beberapa periode yang digabungkan. Nilai EPP dapat dihitung dengan menggunakan rumus :

H S EPP=

Dimana : S = biaya pemesanan per kali pesan

H = biaya penyimpanan per unit per minggu

Teknik PPB memiliki prinsip menggabungkan suatu periode ke periode berikutnya. Setelah itu dilakukan penghitungan kebutuhan bersih kumulatif dari periode gabungan tersebut dan juga kumulatif bagian periodenya. Kumulatif bagian periode dipilih dengan mengkumulatifkan perkalian kebutuhan bersih suatu periode dengan tambahan yang ditanggung (Tabel 5).

Tabel 5. Cara Penghitungan Bagian Periode

Periode yang digabungkan Kebutuhan bersih kumulatif Kumulatif bagian periode

1 a a x (1-1) = 0

1,2 a + b b x (2-1)

1,2,3 a + b + c b x (2-1) + c x (3-1)

Keterangan : a, b, dan c adalah besar kebutuhan bersih dari setiap periode Sumber : Stevenson (1986)

Kemudian dilihat bagian gabungan periode yang mendekati nilai EPP, yaitu pilihan gabungan periode yang dipilih. Besar pesanan adalah sebesar kebutuhan bersih kumulatif, dilakukan sebelum kebutuhan terjadi dengan harapan diterima tepat pada awal periode gabungan tersebut dan digunakan selama periode gabungan.

METODE Lokasi dan Waktu

Penelitian ini dilaksanakan di PT Indomilk yang berlokasi di Jl. Raya Bogor Km 26,6 Gandaria, Jakarta. Penelitian ini dilakukan pada bulan Juli 2005.

Desain

Penelitian ini merupakan studi kasus yang dilaksanakan pada PT Indomilk. Penelitian ini mempelajari manajemen persediaan bahan baku yang selama ini dilakukan oleh PT Indomilk serta mencoba untuk merumuskan alternatif model pengendalian persediaan bahan baku yang efisien dan sesuai dengan kondisi perusahaan.

Data dan Instrumentasi

Data yang digunakan dalam penelitian ini meliputi data primer dan data sekunder. Data primer diperoleh melalui pengamatan langsung di lapangan dan wawancara dengan pihak perusahaan. Data primer yang diperlukan adalah gambaran perusahaan serta kebijakan-kebijakan perusahaan dalam pengadaan dan pengendalian persediaan bahan bakunya. Data primer tersebut digunakan untuk menganalisis kebijakan pengadaan dan pengendalian persediaan bahan baku yang selama ini dilakukan oleh perusahaan.

Data sekunder diperoleh dari laporan tahunan perusahaan, yaitu data berupa kebutuhan bahan baku, data pemesanan yang mencakup frekuensi dan tenggang waktu pemesanan, serta laporan produksi tahunan. Data sekunder juga diperoleh dari literatur-literatur yang relevan dengan masalah penelitian yang berasal dari instansi-intansi terkait, seperti Badan Pusat Statistik, Departemen Perindustrian dan Perdagangan, Direktorat Jenderal Bina Produksi Peternakan, serta hasil-hasil penelitian yang relevan.

Data yang diperlukan dalam penelitian ini berupa data kualitatif dan kuantitatif. Data-data kualitatif yang dibutuhkan dalam penelitian ini meliputi jenis dan asal bahan baku, prosedur pengadaan, pembelian, dan penanganan bahan baku, sistem pencatatan persediaan, serta kebijakan-kebijakan yang berkaitan dengan pengendalian dan penentuan tingkat persediaan bahan baku perusahaan. Sedangkan

1) Data persediaan bahan baku masa lalu yang berupa data kuantitatif persediaan awal, pemasukan (pembelian) dan pemakaian bahan baku, persediaan akhir yang terdapat di gudang, kapasitas gudang, dan jadwal produksi.

2) Biaya pembelian (purchasing cost). Biaya-biaya yang dikeluarkan untuk membeli barang. Biaya pembelian diantaranya terdiri dari harga bahan baku, Pajak Pertambahan Nilai (PPN), dll.

3) Biaya pemesanan (ordering cost). Biaya ini terdiri dari data biaya-biaya yang berkaitan dengan pemesanan bahan baku dalam satu kali pesan. Biaya pemesanan diantaranya terdiri dari biaya administrasi, biaya telepon, dll.

4) Biaya penyimpanan (holding/carrying cost). Biaya yang terjadi karena adanya persediaan bahan baku di gudang. Biaya penyimpanan diantaranya terdiri dari biaya modal (opportunity cost), biaya penanganan persediaan (handling), dll. 5) Waktu tunggu (lead time). Lama waktu antara mulai dilakukannya pemesanan

bahan baku sampai dengan kedatangan bahan baku tersebut di gudang.

Pengumpulan Data

Pengumpulan data utamanya dilaksanakan di Production Planning and Inventory Control (PPIC) Department, PT Indomilk. Pengumpulan data dilaksanakan selama satu bulan. Responden yang dilibatkan dalam pengumpulan data terdiri dari PPIC Manager serta staf-staf terkait dari PPIC, Production, dan Warehouse Department.

Analisis Data

Kebijakan, pelaksanaan, dan permasalahan dalam manajemen persediaan bahan baku yang selama ini dilakukan oleh PT Indomilk dianalisis dan diuraikan secara deskriptif. Pada penelitian ini, analisa yang dilakukan dibatasi hanya pada dua bahan baku saja, yaitu Skim Milk Powder (SMP) dan Butter Milk Powder (BMP). Selain karena merupakan bahan baku utama, pemilihan kedua jenis bahan baku ini juga didasarkan atas besarnya volume pemakaian bahan baku tersebut pada proses produksi.

Untuk mendapatkan alternatif model pengendalian persediaan, digunakan metode MRP dengan tiga teknik penentuan ukuran lot yang berbeda, yaitu teknik Lot-For-Lot, Economic Order Quantity (EOQ), dan Part-Period Total Cost

Balancing (PPB). Model pengendalian persediaan yang paling efisien didapat dengan cara membandingkan ketiga model tesebut dengan metode perusahaan dalam hal besar biaya persediaan.

Data dan informasi yang terkumpul diolah dan dianalisis secara kuantitatif dan kualitatif. Data kuantitatif diolah dengan menggunakan alat bantu software Microsoft Excel dan kalkulator, dimana sebagian besar hasilnya ditampilkan dalam bentuk tabel. Kemudian data kuantitatif hasil analisa tersebut dibandingkan untuk mendapatkan alternatif model pengendalian persediaan yang paling efisien.

Tahapan-tahapan pengolahan dan analisis data yang dilakukan adalah sebagai berikut :

1) Identifikasi sistem dan kebijakan pengendalian persediaan bahan baku yang selama ini dilakukan oleh perusahaan

2) Penentuan bahan baku pokok perusahaan

3) Analisis waktu tunggu pengadaan dan volume pemakaian bahan baku 4) Analisis komponen-komponen biaya persediaan

5) Analisis kuantitatif pengendalian persediaan dengan metode MRP 6) Analisis hasil dan perbandingan antar metode

Analisis Biaya Persediaan

Biaya-biaya persediaan yang akan dianalisis meliputi biaya persediaan yang terdiri dari biaya pemesanan dan biaya penyimpanan bahan baku. Penentuan komponen biaya persediaan ini berguna dan saling terkait dalam menentukan kuantitas optimal pesanan pada analisis berikutnya.

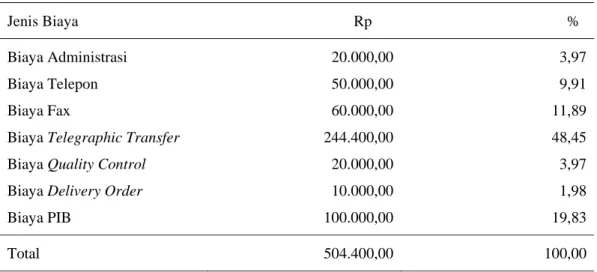

Biaya pemesanan adalah biaya-biaya yang dikeluarkan oleh perusahaan yang berkaitan dengan pemesanan dan penerimaan bahan baku dari pemasok. Biaya ini berhubungan dengan frekuensi pesanan, tetapi tidak tergantung dari kuantitas pesanan. Komponen biaya ini meliputi biaya administrasi, biaya telepon, biaya fax, biaya transfer bank, dsb. Besarnya biaya pemesanan selama satu tahun dapat dihitung dengan menggunakan rumus :

C F TC= ×

Dimana : TC = Biaya pemesanan selama satu tahun

F = Banyaknya frekuensi pemesanan selama satu tahun C = Biaya pemesanan per pesanan

Biaya penyimpanan adalah biaya-biaya yang dikeluarkan oleh perusahaan yang berkaitan dengan adanya persediaan di gudang. Biaya ini berhubungan dengan tingkat rata-rata persediaan yang terdapat di gudang. Komponen biaya ini meliputi biaya penanganan persediaan, biaya asuransi, serta biaya modal (opportunity cost) dari investasi dalam bentuk persediaan. Besarnya biaya penyimpanan selama satu tahun dapat dihitung dengan menggunakan rumus :

∑ = − 365 1 i Hi H t T h Q tHi= ri×

(

)

2 Qri= Qawi+QakiDimana : TH = Biaya penyimpanan per tahun tHi = Biaya penyimpanan per hari

Qri = Tingkat persediaan rata-rata tanggal i Qawi = Tingkat persediaan awal rata-rata tanggal i Qaki = Tingkat persediaan akhir rata-rata tanggal i h = Biaya penyimpanan per unit per hari

Besar dari opportunity cost dipengaruhi oleh harga per unit dan besarnya tingkat suku bunga yang berlaku pada satu periode yang bersangkutan. Biaya ini dihitung karena dengan mengadakan persediaan bahan baku, perusahaan akan kehilangan kesempatan untuk memperoleh keuntungan jika dana untuk mengadakan persediaan bahan baku tersebut disimpan di bank. Besar dari opportunity cost dapat dihitung dengan cara sebagai berikut :

Opportunity cost = P x r

Dimana : P = Harga pembelian bahan baku per unit r = Tingkat suku bunga investasi

Analisis Kuantitatif Pengendalian Persediaan

Hal utama yang dicari dari suatu model pengendalian persediaan adalah kuantitas dan waktu pesanan yang optimal bagi perusahaan. Dalam penelitian ini dilakukan perbandingan atas beberapa model pengendalian persediaan yang dapat dijadikan alternatif. Model yang digunakan dalam penelitian ini adalah sistem rencana kebutuhan bahan atau Material Requirement Planning (MRP) System. Dalam sistem MRP, digunakan format seperti yang terdapat pada Tabel 6.

Tabel 6. Format Perencanaan Kebutuhan Bahan Baku

Keterangan

Minggu ke-

1 2 3 4 5 6 7 8

Kebutuhan kotor

Proyeksi persediaan di tangan

Kebutuhan bersih

Rencana penerimaan pesanan

Rencana pelaksanaan pesanan Sumber : Buffa dan Sarin, 1996

Langkah pertama adalah menentukan kebutuhan kotor perusahaan. Kebutuhan kotor merupakan rencana pemakaian persediaan perusahaan yang telah ditentukan sebelumnya pada saat penjadwalan produksi.

Proyeksi persediaan di tangan adalah perkiraan persediaan awal yang ada di tangan untuk suatu periode. Apabila tidak terdapat penerimaan terjadwal, tidak terdapat kebutuhan bersih dan tidak terdapat rencana penerimaan pesanan pada periode sebelumnya, maka besar proyeksi persediaan di tangan untuk suatu periode adalah proyeksi persediaan di tangan pada periode sebelumnya dikurangi kebutuhan kotor pada periode sebelumnya. Apabila terdapat penerimaan terjadwal pada periode sebelumnya, tetapi tidak terdapat kebutuhan bersih dan rencana penerimaan pesanan pada periode sebelumnya, maka proyeksi persediaan di tangan adalah sebesar penerimaan terjadwal pada periode sebelumnya dikurangi dengan kebutuhan kotor pada periode sebelumnya. Apabila terdapat kebutuhan bersih dan rencana penerimaan pesanan pada periode sebelumnya, maka proyeksi persediaan di tangan adalah sebesar rencana penerimaan pesanan pada periode sebelumnya dikurangi dengan kebutuhan bersih pada periode sebelumnya.

Penerimaan terjadwal adalah persediaan yang akan diterima pada periode tertentu dalam periode pengamatan berdasarkan pemesanan yang dilakukan sebelum pengamatan. Kebutuhan bersih adalah kebutuhan persediaan yang tidak lagi dapat dipenuhi oleh persediaan perusahaan. Apabila jumlah penerimaan terjadwal dan proyeksi persediaan di tangan untuk suatu periode lebih besar dari kebutuhan kotor, maka tidak terdapat kebutuhan bersih pada periode tersebut. Dan sebaliknya, apabila proyeksi persediaan di tangan lebih kecil dari kebutuhan kotor untuk suatu periode,

maka kebutuhan bersih untuk periode tersebut adalah sebesar kebutuhan kotor dikurangi dengan proyeksi persediaan di tangan pada periode tersebut.

Rencana penerimaan pesanan adalah besar pesanan yang direncanakan akan diterima untuk suatu periode. Besar rencana penerimaan pesanan ditentukan berdasarkan teknik penentuan ukuran lot yang digunakan.

Rencana pelaksanaan pesanan adalah besar pesanan yang direncanakan akan diterima pada suatu periode, dengan harapan akan diterima perusahaan tepat pada saat yang dibutuhkan. Pesanan pada saat rencana pelaksanaan pesanan besarnya sama dengan saat rencana penerimaan pesanan, sedangkan periode pelaksanaannya sebesar waktu tunggu sebelum rencana penerimaan pesanan.

Definisi Istilah

Persediaan adalah bahan atau barang yang disimpan yang akan digunakan untuk memenuhi tujuan tertentu, misalnya untuk proses produksi atau perakitan.

Bahan baku adalah bahan yang membentuk bagian menyeluruh dari suatu produk jadi.

Biaya pemesanan adalah biaya-biaya yang terkait langsung dengan kegiatan pemesanan atau pembelian bahan baku yang dilakukan oleh perusahaan. Biaya ini diasumsikan konstan setiap kali pesan.

Biaya penyimpanan adalah biaya-biaya yang dikeluarkan oleh perusahaan yang berkaitan dengan adanya persediaan bahan baku di gudang perusahaan.

Biaya persediaan adalah semua pengeluaran dan kerugian yang timbul sebagai akibat adanya persediaan. Biaya persediaan yang dibandingkan dalam penelitian ini terdiri dari biaya pemesanan dan biaya penyimpanan.

Waktu tunggu adalah tenggang waktu antara pemesanan bahan baku sampai bahan baku tersebut diterima perusahaan.

Ukuran lot pemesanan yang optimal adalah jumlah dari bahan baku yang dipesan dalam satu kali pesan untuk memenuhi kebutuhan kotor perusahaan, dimana pemesanan dilakukan dalam kuantitas yang dapat meminimumkan biaya persediaan.

KEADAAN UMUM LOKASI Sejarah dan Perkembangan Perusahaan

Pada awal berdirinya, PT Australia Indonesian Milk Industries merupakan pabrik pengolahan susu yang merupakan hasil kerjasama antara pemerintah Indonesia dan Australia (Australian Dairy Produce Board) yang didasarkan pada Undang-Undang Penanaman Modal Asing Nomor 1 Tahun 1967 dan Surat Presiden RI Nomor B33/Press/II/1967 tanggal 3 November 1967. PT Australia Indonesian Milk Industries secara resmi didirikan di Jakarta pada tanggal 15 Desember 1967 dengan akte notaris A. Latief No.36. Perusahaan ini merupakan hasil kerjasama antara Perusahaan Dagang dan Industri (PD&I) Morison N.V. dari pihak Indonesia dengan kepemilikan saham sebesar 25 persen dengan pihak Australia yang diwakili oleh ADPB (Australian Dairy Produce Board) atau yang sekarang bernama ADC (Australian Dairy Corporation) dengan kepemilikan saham sebesar 75 persen. Pembangunan pabrik dimulai pada tanggal 1 Mei 1968 di atas tanah seluas 3 hektar dengan luas bangunan 6.000 m2 dan selesai pada bulan Juni 1969.

PT Australia Indonesian Milk Industries mulai berproduksi pada tanggal 3 Juli 1969 dan menghasilkan produk susu kental manis (SKM) dengan merek INDOMILK. Produk-produk SKM yang dihasilkan PT Australia Indonesian Milk Industries hingga saat ini diantaranya adalah SKM INDOMILK (Plain dan Choco), SKM Cap Enaak (Plain dan Coklat), dan Krimer Kental Manis Kremer. Di samping itu, PT Australia Indonesian Milk Industries juga memproduksi SKM untuk keperluan ekspor yang diproduksi sesuai dengan permintaan.

Pada tahun 1971, PT Australia Indonesian Milk Industries mulai memproduksi susu cair pasteurisasi (Pasteurized Liquid Milk), dan pada tahun 1972 mulai memproduksi butter dengan merek dagang Orchid. Selain memproduksi susu dan butter, PT Australia Indonesian Milk Industries juga memproduksi bahan baku es krim yang selanjutnya diolah lebih lanjut oleh PT Dairyville menjadi es krim dengan merek dagang Peters yang kemudian berubah menjadi Indo Es Krim.

Pada tahun 1990, PT Australia Indonesian Milk Industries bekerjasama dengan PT Ultrajaya Bandung membentuk PT Ultrindo yang memproduksi susu bubuk dengan merek INDOMILK. Pada tahun 1983, PT Australia Indonesian Milk

bentuk dari Penanaman Modal Asing (PMA) menjadi Penanaman Modal Dalam Negeri (PMDN) yang sebagian besar sahamnya dimiliki oleh Grup Salim (60%), BBI/Sinar Mas Inti (20%), dan sisanya dimiliki oleh P.D.&I Morison.

Pada tahun 1994, PT Indomilk menjadi perusahaan susu pertama di Indonesia yang memperoleh rekomendasi untuk mencantumkan label halal pada semua produknya setelah memenuhi persyaratan ketat yang diterapkan oleh Departemen Kesehatan dan Departemen Agama Republik Indonesia dalam bahan baku, formulasi, pengolahan, peralatan, uji coba kontaminasi dan radiasi, kebersihan sarana kerja, kontrol mutu dan kemasan serta penanganan limbah. Pada tahun 2001, PT Indomilk mendapat sertifikat ISO 9002 di bidang industri pengolahan susu dari Lembaga Sertifikat International SGS dan UKAS Quality Management dengan nomor sertifikat Q53616.

Lokasi Perusahaan

Kantor pusat dan pabrik PT Indomilk terletak di Jalan Raya Bogor Km 26,6 Gandaria, Kelurahan Pekayon, Kecamatan Pasar Rebo, Jakarta Timur. Area pabrik menempati lokasi yang sangat strategis karena jarak dan sarana transportasi dari sumber bahan mentah ke lokasi pabrik dekat, juga dekat dengan terminal barang (pelabuhan dan stasiun), pusat-pusat kegiatan perekonomian seperti perkantoran, pertokoan, perdagangan, perbankan, hiburan, dan lain-lain. Pemilihan lokasi ini dapat memudahkan dalam pengadaan tenaga kerja, bahan baku, kemudahan transportasi sehingga memungkinkan distribusi berjalan dengan baik dan cepat, serta dekat dengan daerah pemasaran.

Saat ini PT Indomilk mempunyai luas lahan 3 hektar dengan luas bangunan kurang lebih 10.727 m2. Bangunan-bangunan yang dibangun di dalam area pabrik antara lain terdiri dari kantor, laboratorium, ruang produksi, ruang generator, ruang boiler, gudang, bengkel, tempat pengolahan limbah, kantin, mesjid, dan pos penjagaan. Selain gudang yang terletak di dalam area pabrik, PT Indomilk juga memiliki gudang lain yang letaknya kurang lebih 2 km dari area pabrik yang diberi nama gudang lansano.

Di sebelah barat PT Indomilk terdapat PT Kiwi, PT Nutricia, PT NGK Busi dan PT Guru. Di sebelah selatan terdapat sungai Cipinang sebagai area tempat pembuangan limbah yang telah diolah dan tidak berbahaya. Di dalam areal PT

Indomilk terdapat perusahaan pengolahan susu lainnya yang memiliki hubungan erat, yaitu PT Dairyville dan PT Ultrindo.

Struktur Organisasi Perusahaan

Pimpinan operasional tertinggi di PT Indomilk adalah Steering Committee yang bertugas memimpin perusahaan secara keseluruhan dan bertanggung jawab kepada para pemegang saham terhadap kemajuan perusahaan. Dalam menjalankan tugasnya Steering Committee dibantu oleh Management Representative, Quality Assurance, Corporate Advisor, dan Executive Payroll. Steering Committee membawahi sembilan divisi, yang terdiri dari Product Development and Quality Control (PDQC) Division, Marketing and Sales Division, Human Resources Development and General Affair (HRD&GA) Division, Supply Chain Division, Production Division, Central Purchasing Division, Engineering Division, Finance and Accounting Division, dan KUD Service Division. Masing–masing divisi tersebut dikepalai oleh seorang kepala divisi. Divisi–divisi ini terbagi lagi menjadi beberapa departemen yang dikepalai oleh seorang manajer yang dibantu oleh beberapa supervisor yang memimpin beberapa staf.

Product Development and Quality Control Division bertugas untuk menjaga kualitas mutu bahan baku sampai menjadi produk jadi dan melakukan penelitian untuk pengembangan dan penciptaan produk baru. Marketing and Sales Division bertanggung jawab dalam hal pemasaran dan penjualan produk yang dihasilkan perusahaan, dan juga melakukan riset pasar untuk mendapatkan peluang pasar yang lebih luas dan menjaga kelangsungan hidup pasar yang telah didapatkan.

Human Resources Development and General Affair Division bertanggung jawab dalam perencanaan, pengorganisasian, pengarahan, dan pengendalian atas pengadaan tenaga kerja, pengembangan, kompensasi, integrasi pemeliharaan, dan pemutusan hubungan kerja. Selain itu, divisi ini juga bertanggung jawab dalam pembinaan hubungan dengan pihak luar maupun hubungan di dalam perusahaan itu sendiri.

Supply Chain Division bertugas melakukan perencanaan produksi dan persediaan bahan baku untuk produksi maupun produk jadi. Perencanaan ini didasarkan atas data-data dan informasi dari Production Division dan Marketing and

Sales Division, sedangkan untuk pembelian barang-barang kebutuhan perusahaan dilakukan oleh Central Purchasing Division.

Production Division bertanggung jawab dalam kelancaran proses produksi agar produk yang dihasilkan sesuai dengan spesifikasi yang telah ditentukan. Engineering Division bertanggung jawab dalam penanganan dan perawatan peralatan mesin-mesin produksi serta sarana dan prasarana lainnya, juga penanganan kerusakan yang termasuk pengadaan suku cadang untuk pemeliharaan peralatan demi menunjang lancarnya kegiatan perusahaan.

Finance and Accounting Division bertanggung jawab atas pengelolaan keuangan perusahaan dan bertugas menyusun anggaran-anggaran belanja perusahaan. Divisi ini berwenang dalam mengatur penggajian karyawan, biaya pengeluaran pabrik dan menghitung aset perusahaan.

KUD Service Division bertugas untuk dapat menjamin ketersediaan bahan baku susu segar yang sesuai dengan spesifikasi mutu yang ditetapkan perusahaan. Divisi ini bekerja sama dengan para peternak yang tergabung dalam GKSI (Gabungan Koperasi Seluruh Indonesia), serta melakukan pembinaan kepada peternak guna mendapatkan bahan baku yang sesuai dengan mutu yang diharapkan.

Tenaga Kerja Perusahaan

Berdasarkan waktu kerjanya, PT Indomilk membagi karyawannya menjadi dua golongan yaitu karyawan tetap dan karyawan kontrak. Karyawan tetap adalah karyawan yang terikat hubungan kerja untuk waktu yang tidak ditentukan, sedangkan karyawan kontrak adalah karyawan yang memiliki hubungan kerja dalam batas waktu yang ditentukan (kontrak). Jumlah karyawan perusahaan kurang lebih mencapai 913 orang, yang terdiri atas 850 orang karyawan tetap dan 63 orang karyawan kontrak. Untuk karyawan administratif (kantor), waktu kerja adalah lima hari seminggu yaitu hari Senin sampai Jumat pukul 08.00-16.30 WIB, sedangkan untuk karyawan pabrik bekerja 7 hari dalam satu minggu menurut shift berikut : 1) Shift malam : Pukul 22.30-07.00 WIB

2) Shift pagi : Pukul 6.30-15.00 WIB 3) Shift Siang : Pukul 14.30-23.00 WIB

HASIL DAN PEMBAHASAN Klasifikasi Bahan Baku

Bahan baku yang diperlukan dalam proses produksi susu kental manis (SKM) pada PT Indomilk terdiri dari air, Skim Milk Powder (SMP), Butter Milk Powder (BMP), Whey Powder, gula, Palm Oil, dan bahan-bahan lain dalam jumlah yang sedikit, seperti vitamin, laktosa, flavour, dan Butyl Hidroksi Anisol. Untuk lebih memudahkan pengendaliannya, bahan baku tersebut dibedakan menjadi bahan baku utama dan bahan baku tambahan berdasarkan atas nilai investasi dan kepentingannya dalam proses produksi. Bahan baku utama yang digunakan oleh PT Indomilk terdiri dari SMP, BMP, dan gula.

Skim Milk Powder digunakan sebagai sumber protein susu. Skim Milk Powder yang digunakan oleh PT Indomilk merupakan hasil impor dari beberapa negara, antara lain Australia, Selandia Baru, Jerman, Belanda, dan Amerika Serikat. PT Indomilk menggunakan SMP karena pasokan susu segar dari dalam negeri masih belum dapat memenuhi kebutuhan perusahaan baik dari segi jumlah, kuantitas, maupun harga. Selain itu perusahaan juga lebih suka menggunakan SMP karena kemudahan dalam mendapatkannya dan daya simpannya yang cukup lama dibandingkan dengan susu segar.

Butter Milk Powder digunakan untuk meningkatkan aroma, kandungan protein serta sebagai sumber lemak hewani pada produk susu kental manis PT Indomilk. Butter Milk Powder yang digunakan oleh PT Indomilk merupakan hasil impor dari Australia, Selandia Baru, Amerika Serikat, Jerman, dan Denmark. Butter Milk Powder dan SMP diimpor dalam kemasan sak dengan berat dari tiap kemasan adalah sebesar 25 kg.

Identifikasi Kebutuhan Bahan Baku

Proses identifikasi kebutuhan bahan baku pada PT Indomilk dilakukan oleh material planner dari Production Planning and Inventory Control (PPIC) Department. Perhitungan kebutuhan bahan baku dilakukan dengan bantuan komputer berdasarkan atas rencana produksi yang dikeluarkan oleh production planner dan simulasi terhadap jumlah dan jadwal kedatangan barang.