ANALISIS PENERAPAN METODE

ACTIVITY BASED COSTING DALAM

PENENTUAN HARGA POKOK KAMAR

PADA HOTEL SHERATON BANDARA

Ninda Luara Ediwar, Pariang Siagian

Binus University, Jln. Kebon Jeruk Raya No. 27, Kebon Jeruk-Jakarta Barat 11530, +6285263007090, luaraninda@yahoo.com

ABSTRACT

The purpose of this study is to analyze and determine the effect of the implementation of

Activity Based Costing Method in the hospitality industry, especially in the calculation of

cost of room. In doing research on the Hotel Sheraton Bandara, the authors conducted a

qualitative research with comparative descriptive approach. Data collection method used is

a direct method, which is fieldwork with a visit to the company to obtain information through

interview, observation, documentation and library research by collecting data based on the

theory book. The results showed that the calculation of the cost of room using Activity Based

Costing Method understated results for each type of room. This is because the method of

calculations performed by the hotel do not include overhead costs and other indirect costs

are involved to support the completion of services. The conclusions from this research is a

method of Activity Based Costing is less appropriate in Hotel Sheraton Bandara. (NLE)

Keywords: Cost of Room, Activity Based Costing, cost driver, overhead

ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan mengetahui pengaruh dari penerapan metode

Activity Based Costing pada industri perhotelan khususnya dalam perhitungan harga pokok

kamar. Dalam melakukan penelitian pada Hotel Sheraton Bandara, penulis melakukan

penelitian kualitatif dengan pendekatan deskriptif komparatif. Metode pengumpulan data

yang digunakan adalah metode langsung, yaitu penelitian lapangan dengan melakukan

kunjungan ke perusahaan untuk memperoleh informasi dengan wawancara, observasi,

dokumentasi, serta penelitian kepustakaan dengan pengumpulan data berdasarkan buku-buku

teori. Hasil penelitian menunjukan bahwa perhitungan harga pokok kamar yang

menggunakan metode Activity Based Costing memberikan hasil understated untuk setiap

jenis kamar. Ini disebabkan karena pada metode perhitungan yang dilakukan oleh hotel tidak

memasukkan biaya overhead serta biaya tidak langsung lainnya yang ikut menunjang

penyelesaian jasa. Simpulan dari penelitian ini yaitu metode Activity Based Costing kurang

tepat digunakan pada Hotel Sheraton Bandara. (NLE)

PENDAHULUAN

Semakin menjamurnya perusahaan jasa terutama yang bergerak di bidang pariwisata dan perhotelan, menyebabkan semakin ketatnya persaingan antar hotel. Keberhasilan dalam memenangkan persaingan tersebut ditentukan oleh beberapa hal antara lain quality, services dan price.

Services adalah kuantitas atau ragam pelayanan yang disediakan pihak hotel terhadap tamunya

misalnya fasilitas kolam renang, restoran, fitness center, bar dan lain sebagainya. Quality merupakan kualitas pelayanan terhadap tamu, hal ini lebih menekankan pada kepuasan tamu terhadap suatu jenis pelayanan. Kebersihan kolam renang yang selalu terjamin, rasa masakan yang sesuai dengan selera tamu, alat-alat kebugaran yang lengkap dan berfungsi baik, keramahan karyawan hotel merupakan contoh dari kualitas pelayanan yang disediakan pihak hotel untuk tamu atau konsumennya.

Selain quality dan services, price merupakan faktor yang sangat berpengaruh dalam menarik hati konsumen maupun calon konsumen. Price adalah jumlah nominal yang harus dibayarkan oleh konsumen atas pelayanan yang diberikan pihak hotel atau penyedia jasa. Jika ada perbandingan antara beberapa hotel dengan quality dan service yang sama dalam hal penentuan harga dan mengabaikan faktor loyalitas konsumen terhadap produsen atau penyedia jasa, konsumen akan cenderung memilih hotel yang lebih murah.

Kondisi ini menuntut para pelaku usaha untuk fokus menjamin kualitas dan pelayanan dengan harga yang terjangkau. Perusahaan harus dapat secara efisien dan efektif menentukan harga yang sesuai dengan kualitas dan pelayanan yang diberikan agar mampu bertahan melawan pesaing.

Diperlukan strategi-strategi perusahaan yang bisa memenangkan perusahaan dalam persaingan. Salah satu strategi yang digunakan untuk bisa memenangkannya adalah penekanan harga jual produk. Dengan harga jual yang semakin rendah, maka diharapkan tingkat penjualan produk menjadi tinggi.

Harga pokok memiliki peranan yang sangat penting dalam menentukan harga jual produk. Penetapan biaya yang tepat akan menghasilkan harga pokok produksi atau jasa yang akurat. Oleh karena itu, perusahaan harus benar-benar serius menangani harga pokok produksinya. Dalam perhitungan biaya produk untuk menentukan harga pokok produksi/jasa masih banyak perusahaan yang menggunakan metode tradisional.

Penentuan biaya dengan metode tradisional atau konvensional kurang sesuai dengan jenis produk jasa yang bervariatif, sehingga memberikan informasi biaya yang terdistorsi atau tidak akurat dalam pembebanan. Dalam sistem akuntansi tradisional, pembebanan biaya produksi dilakukan atas biaya langsung dan tidak langsung yang berhubungan dengan produk. Pembebanan atas biaya tidak langsung dilakukan dengan menggunakan dasar pembebanan secara menyeluruh atau per departemen. Hal ini dapat memunculkan under costing atau over costing pada produk yang dijual karena tidak

mencerminkan biaya yang sebenarnya dan hal ini akan berpengaruh pada laba perusahaan. Distorsi biaya juga akan berdampak pada kesalahaan penentuan biaya, pengambilan keputusan, perencanaan, dan pengendalian perusahaan.

Dengan mengganti metode perhitungan biaya dari metode tradisional menjadi metode Activity Based

Costing, perusahaan dapat melakukan pembebanan biaya dengan lebih efektif dan efisien. Metode Activity Based Costing merupakan alternatif solusi yang dapat ditempuh oleh perusahaan untuk

mendapatkan informasi akuntansi yang relevan dalam pengambilan keputusan atas penetapan harga pokok dan menetapkan harga jual yang lebih tepat sehingga pada akhirnya akan menghasilkan keuntungan yang lebih besar.

Hotel Sheraton Bandara Jakarta adalah objek dari penelitian ini. Hotel Sheraton Bandara merupakan hotel bintang 5 (lima) berstandar internasional yang terletak di kawasan Bandara Internasional Soekarno-Hatta. Hotel yang memiliki jumlah kamar sebanyak 220 kamar ini menawarkan berbagai jenis fasilitas serta jasa pelayanan. Hal tersebut menyebabkan harga pokok penjualan kamar menjadi bervariatif. Di dalam pengoperasiannya, hotel ini dihadapkan dengan berbagai jenis kamar dan melalui berbagai tahap dalam penyelesaian produk/jasa sehingga muncul berbagai biaya di luar biaya langsung yang turut mendukung penyelesaian produk/jasa. Hal tersebut memerlukan adanya pengalokasian biaya secara tepat ke produk/jasa yang didasarkan pada sumber daya yang dikonsumsi sebagai akibat adanya berbagai aktivitas yang akhirnya akan menghasilkan perhitungan harga pokok produk/jasa.

Dengan melihat karakteristik spesifikasi jenis kamar, pelayanan, serta potensi persaingan dari kompetitor maka salah satu cara yang dilakukan Hotel Sheraton Bandara dalam upaya meningkatkan efisiensi biayanya adalah dengan menentukan harga pokok kamar secara tepat. Cara yang ditempuh perusahaan untuk menentukan harga pokok kamar secara akurat dan efektif adalah dengan menggunakan metode Activity Based Costing.

Berdasarkan latar belakang diatas, maka dalam penelitian ini penulis tertarik untuk menyusun skripsi dengan judul “ANALISIS PENERAPAN METODE ACTIVITY BASED COSTING DALAM

PENENTUAN HARGA POKOK KAMAR PADA HOTEL SHERATON BANDARA”.

Penulis membatasi masalah yang digunakan yaitu penelitian biaya yang digunakan hanya sebatas biaya yang dikeluarkan oleh hotel dalam penyewaan kamar. Penulis juga membahas permasalahan mengenai analisa perhitungan harga pokok kamar dan penerapannya dalam Activity Based Costing, serta membandingkan dengan metode yang diterapkan oleh Hotel Sheraton Bandara.

Harga Pokok Produksi

Menurut Hansen dan Mowen (2009:60), “Harga pokok produksi (cost of good manufactured) mencerminkan total biaya barang yang diselesaikan selama periode berjalan”.

Tujuan Penentuan Harga Pokok Produksi

Penentuan harga pokok produksi bertujuan untuk mengetahui berapa besarnya biaya yang dikorbankan dalam hubungannya dengan pengolahan bahan baku menjadi barang jadi yang siap untuk dipakai atau dijual. Penentuan harga pokok produksi sangat penting dalam suatu perusahaan, karena merupakan salah satu elemen yang dapat digunakan sebagai pedoman dan sumber informasi bagi pimpinan untuk mengambil keputusan.

Adapun tujuan penentuan harga pokok produksi yaitu:

1. Sebagai dasar dalam penentuan kebijakan pimpinan perusahaan

2. Sebagai dasar untuk menetapkan harga penawaran atau harga jual kepada konsumen 3. Sebagai evaluasi hasil kerja

4. Pengawasan terhadap efisiensi biaya, terutama biaya produksi 5. Untuk tujuan perencanaan laba

Metode Tradisional

Menurut Hansen dan Mowen yang diterjemahkan oleh Fitriasari, D. (2009) metode akuntansi biaya tradisional adalah, “Perhitungan biaya produk berdasarkan fungsi membebankan biaya dari bahan baku langsung dan tenaga kerja langsung ke produk dengan menggunakan penelusuran langsung. Biaya overhead di lain pihak dibebankan dengan menggunakan penelusuran gerak dan alokasi”.

Metode Activity Based Costing

Menurut Carter dan Usry yang diterjemahkan oleh Krista (2009:528) mendefinisikan Activity Based

Costing sebagai, “Suatu sistem perhitungan biaya di mana tempat penampungan biaya overhead yang

jumlahnya lebih dari satu dialokasikan menggunakan dasar yang mencakup satu atau lebih faktor yang tidak berkaitan dengan volume (non-volume-related factor)”.

Klasifikasi Aktivitas

Dalam Activity Based Costing, dasar yang digunakan untuk mengalokasikan biaya overhead disebut sebagai penggerak atau pemicu (driver). Pemicu aktivitas (activity driver) adalah suatu dasar yang digunakan untuk mengalokasikan biaya dari suatu aktivitas ke produk, pelanggan atau objek biaya final lainnya. Sifat dan ragam pemicu aktivitas membedakan Activity Based Costing dari perhitungan

biaya tradisional. Activity Based Costing mengakui aktivitas, biaya aktivitas, dan pemicu aktivitas pada tingkatan agregasi yang berbeda dalam suatu lingkungan produksi.

Terdapat 4 tingkatan aktivitas pada metode Activity Based Costing, yaitu: 1. Tingkat unit (unit level)

Adalah biaya yang pasti akan meningkat ketika satu unit diproduksi. Biaya ini adalah satu-satunya biaya yang selalu dapat dengan akurat dibebankan secara proporsional terhadap volume. 2. Tingkat batch (batch level)

Adalah biaya yang disebabkan oleh jumlah batch yang diproduksi dan dijual. Besar kecilnya aktivitas ini dipengaruhi oleh jumlah batch produk yang diproduksi. Contoh dari biaya tingkat

batch mencakup biaya persiapan dan sebagian besar dari biaya penanganan bahan baku. Jika

bahan baku dipesan dari pemasok untuk batch tertentu, maka sebagian besar dari biaya pembelian, penerimaan, dan inspeksi barang masuk merupakan biaya tingkat batch.

3. Tingkat produk (product level)

Adalah aktivitas yang dikerjakan untuk mendukung berbagai produk atau jasa yang diproduksi atau dihasilkan oleh suatu perusahaan. Aktivitas ini mengkonsumsi masukan untuk mengembangkan produk atau memungkinkan produk atau jasa diproduksi atau dijual. Aktivitas ini dapat dilacak pada produk atau jasa yang dihasilkan. Biaya tersebut tidak harus dipengaruhi oleh produksi dan penjualan dari suatu batch atau satu unit lebih banyak. Contoh dari biaya tingkat produk adalah biaya desain produk, biaya pengembangan produk, biaya pembuatan prototipe, dan biaya teknik produksi.

4. Tingkat fasilitas (facility level)

Adalah aktivitas penopang, meliputi aktivitas untuk menopang proses yang secara umum diperlukan untuk menyediakan fasilitas atau kapasitas secara bersama oleh berbagai jenis produk atau jasa yang berbeda. Contoh dari biaya tingkat fasilitas mencakup sewa, penyusutan, pajak properti, pemeliharaan bangunan, keamanan, penerangan dan asuransi untuk bangunan pabrik.

Activity Based Costing Pada Perusahaan Jasa

Metode Activity Based Costing awalnya diterapkan pada perusahaan manufaktur. Metode Activity

Based Costing menjadikan aktivitas sebagai titik pusat kegiatannya. Informasi tentang aktivitas

diukur, dicatat, dan disediakan dalam shared database. Metode Activity Based Costing tidak hanya berfokus ke perhitungan harga pokok produk atau jasa, namun mencakup perspektif yang lebih luas, yaitu pengurangan biaya melalui pengelolaan aktivitas.

Namun ada beberapa perbedaan dasar antara perusahaan jasa dan manufaktur. Kegiatan dalam perusahaan manufaktur cenderung menjadi jenis yang sama dan dilaksanakan dengan cara yang serupa. Hal ini berbeda untuk perusahaan jasa. Perbedaan dasar lainnya antara perusahaan jasa dan manufaktur adalah pendefinisian output. Untuk perusahaan manufaktur, output mudah ditentukan (produk-produk nyata yang diproduksi), tetapi untuk perusahaan jasa, pendefinisian output lebih sulit.

Mengacu pada pendapat Yulianti (2011:38) perbedaan perusahaan jasa dengan perusahaan manufaktur adalah:

1. Output yang sering kali sulit untuk didefinisi

2. Pengendalian aktivitas pada permintaan jasa kurang dapat didefinisikan

3. Cost mewakili proporsi yang lebih tinggi dibandingkan dengan total cost dari seluruh kapasitas

yang ada dan sulit untuk menghubungkan antara output dengan aktivitasnya. Output dari perusahaan jasa adalah manfaat dari jasa itu sendiri yang kebanyakan tidak berwujud, contoh: kecepatan suatu jasa, kualitas suatu informasi, pemuasan konsumen. Output pada perusahaan jasa tidak berwujud membuat perhitungan menjadi sulit. Sekalipun sulit, dewasa ini bisnis pada perusahaan jasa mulai menggunakan metode Activity Based Costing.

Perbedaan Antara Metode Tradisional dengan Metode Activity Based Costing

Perbedaan antara metode tradisional dengan metode Activity Based Costing menurut Rudianto (2013:164) dapat dilihat dalam tabel berikut ini:

Perbedaan Metode Traditional

Costing

Metode Activity Based

Costing

Tujuan Tingkat persediaan Pembebanan biaya

produksi

Lingkup Tahap produksi Tahap desain, produksi,

pengembangan

Fokus Biaya bahan baku,

tenaga kerja langsung Biaya overhead

Periode Periode akuntansi Daur hidup produk

Teknologi yang

Digunakan Manual Komputerisasi

METODE PENELITIAN

Jenis penelitian yang digunakan adalah analisis kualitatif dengan pendekatan deskriptif komparatif. Penulis melakukan penelitian langsung di perusahaan, memberikan gambaran tentang kondisi perusahaan dan juga membuat perbandingan antara praktek yang terjadi di dunia nyata dengan teori yang ada. Adapun sumber data yang digunakan penulis dalam penulisan ini adalah:

1. Data Primer

Data primer adalah data yang dikumpulkan sendiri oleh penulis langsung dari sumber pertama atau tempat objek penelitian dilakukan. Untuk mendapatkan data primer, penulis melakukan studi lapangan yaitu mengadakan peninjauan langsung ke Hotel Sheraton Bandara.

2. Data Sekunder

Data sekunder adalah data yang diperoleh penulis dari berbagai sumber yang telah ada. Dalam hal ini, penulis memperoleh data dari buku, jurnal, serta dokumen perusahaan yang berhubungan dengan penulisan ini.

A. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini terdiri dari dua metode yaitu: 1. Penelitian Kepustakaan (Library Research)

Penelitian ini bersifat teoritis dan dilakukan dengan mengumpulkan informasi dari berbagai jenis bacaan dan mempelajari buku-buku yang berhubungan dengan topik yang dibahas. Bahan-bahan itulah yang dipergunakan oleh penulis sebagai referensi dalam penyusunan skripsi.

2. Penelitian Lapangan (Field Research)

Selain melakukan penelitian kepustakaan, penulis juga melakukan penelitian lapangan. Dalam penelitian ini penulis secara langsung melakukan penelitian ke Hotel Sheraton Bandara untuk memperoleh data-data nyata serta aktivitas-aktivitas yang dilakukan hotel tersebut dalam operasinya. Dengan demikian penulis dapat memperoleh data yang lebih akurat dan juga dapat mengetahui keadaan perusahaan lebih dekat.

Dalam penelitian ini dilakukan kegiatan pengumpulan data dengan melakukan: a. Wawancara (Interview)

Penulis melakukan tanya jawab langsung dengan pihak-pihak yang ditunjuk oleh Hotel Sheraton Bandara untuk memberikan informasi yang diperlukan sehubungan dengan penelitian yang dilakukan, seperti bagian akuntansi.

b. Pengamatan (Observation)

Penulis melakukan pengamatan secara langsung terhadap keadaan di Hotel Sheraton Bandara dalam menjalankan aktivitasnya.

c. Dokumentasi (Documentation)

Penulis melakukan penelusuran terhadap bukti-bukti fisik dan dokumen yang terkait dengan kegiatan yang diteliti, seperti kegiatan penentuan harga pokok yang dibuat oleh pihak manajemen hotel.

B. Metode Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah analisis kualitatif dengan pendekatan deskriptif komparatif. Langkah-langkah analisis dalam penelitian ini antara lain:

a. Menghitung harga pokok kamar dengan menggunakan metode Activity Based Costing dengan langkah-langkah sebagai berikut :

1) Mengidentifikasi dan menggolongkan biaya ke dalam berbagai aktivitas 2) Menentukan cost driver

3) Menentukan cost pool 4) Menghitung pool rate

5) Menghitung harga pokok setiap jenis kamar

b. Membandingkan harga pokok kamar berdasarkan metode Activity Based Costing dengan harga pokok kamar berdasarkan perhitungan yang digunakan oleh hotel.

HASIL PENELITIAN DAN PEMBAHASAN

GAMBARAN OBJEK PENELITIAN

Hotel Sheraton Bandara merupakan hotel bintang 5 (lima) yang telah beroperasi sejak tahun 1996. Ini merupakan hotel bintang 5 (lima) internasional pertama yang berada di sekitar Bandara Internasional Soekarno-Hatta. Berlokasi di dalam gerbang bandara, maka hotel ini menjadi aset terbesar untuk fasilitas Bandara Internasional Soekarno-Hatta. Hotel ini dirancang terutama sebagai hotel transit. Dikarenakan lokasi hotel yang terletak di kawasan Bandara Soekarno-Hatta, maka sebagian besar tamu hotel merupakan crew airline dari penerbangan internasional seperti Qatar Airways. Oleh karena itu occupancy rate Hotel Sheraton Bandara tergolong tinggi.

HASIL PENELITIAN

Berdasarkan hasil penelitian yang dilakukan dan data yang diperoleh dari Hotel Sheraton Bandara maka dapat disimpulkan bahwa perhitungan harga pokok kamar yang dilakukan oleh Hotel Sheraton Bandara hanya memasukkan direct expense dan other expense saja, sedangkan biaya overhead tidak dialokasikan ke dalam biaya kamar.

A. Perhitungan Harga Pokok Kamar Menurut Hotel Sheraton Bandara

Berdasarkan data yang diperoleh dari Hotel Sheraton Bandara terdapat 9 jenis kamar yaitu Deluxe

Garden View, Deluxe Lake View, Deluxe Lake Terrace, Junior Suite, Ambassador Suite, dan Presidential Suite. Dan untuk jenis kamar deluxe masing-masing terdiri dari tipe King dan Twin.

Jumlah kamar terjual setiap jenis kamar pun berbeda-beda, namun dalam mengalokasikan biaya yang timbul, perusahaan memiliki kebijakan untuk secara langsung membagi seluruh total biaya tersebut dengan jumlah kamar terjual selama setahun. Berikut ini adalah data penjualan kamar selama tahun 2013:

Tabel 1: Data Penjualan Kamar Hotel Sheraton Bandara Tahun 2013

Jenis Kamar Harga Jual Kamar Jumlah Kamar Tersedia Jumlah Kasur Jumlah Kamar Terjual Luas Kamar (m²) Luas Area

Deluxe Garden View

King $ 185 73 73 26,630 36 2,628

Twin $ 185 60 120 21,859 36 2,160

Deluxe Lake View

King $ 195 28 28 9,713 36 1,008

Twin $ 195 21 42 6,946 36 756

Deluxe Lake Terrace

King $ 205 15 15 4,967 36 540

Twin $ 205 7 14 1,526 36 252

Suites

Ambassador $ 505 2 2 562 100 200

Presidential $ 705 2 2 494 144 288

Total 220 308 76,436 524 8,600

Tabel 2: Harga Pokok Kamar Menurut Hotel Sheraton Bandara Tahun 2013

DIRECT EXPENSE

PAYROLL & RELATED EXPENSES

Salaries & Wages 2,297,240,591

Salaries & Wages Overtime 177,389,800

Allocated Benefits 1,884,338,160 OTHER EXPENSES Chinaware 5,531,120 Glassware 7,290,000 Linen 945,755,847 Uniforms 111,036,000 Cleaning Supplies 151,499,795 Contract Cleaning 482,965,408 Decoration 151,800,862 Guest Supplies 814,701,187

Guest Compliment/F&B Discount 468,856,204

Laundry Allocated 55,007,751

Local Transportation 36,918,270

Postage & Couriers 990,000

Printing & Stationary 252,090,337

Telephone 124,854,386 Training 30,866,841 Travel Expenses 26,847,358 Guest Transportation 446,854,439 Cable TV 167,278,256 Reservation Expenses 1,273,776,746 T/A Commission 412,775,183 Miscellaneous 50,855,288

TOTAL ROOM EXPENSE Rp. 10,377,519,829

Kamar Terjual 76,436

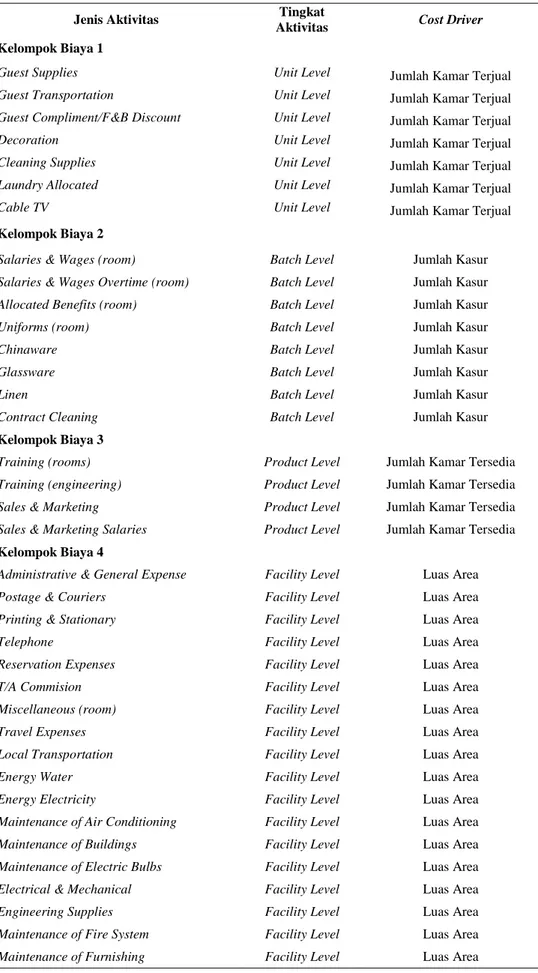

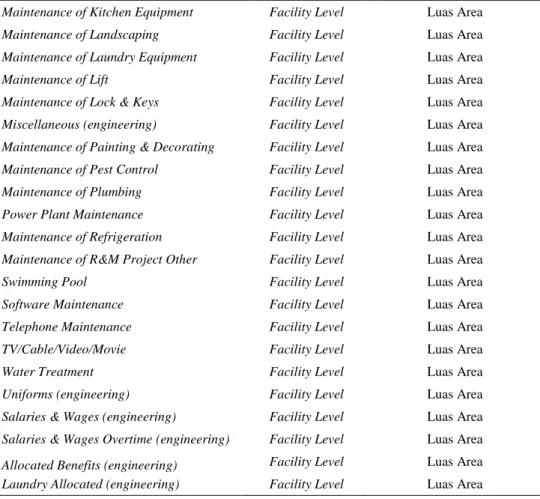

B. Perhitungan Harga Pokok Kamar Berdasarkan Metode Activity Based Costing Tabel 3: Kelompok Aktivitas dan Kelompok Biaya Sejenis

Jenis Aktivitas Tingkat

Aktivitas Cost Driver Kelompok Biaya 1

Guest Supplies Unit Level Jumlah Kamar Terjual

Guest Transportation Unit Level Jumlah Kamar Terjual

Guest Compliment/F&B Discount Unit Level Jumlah Kamar Terjual

Decoration Unit Level Jumlah Kamar Terjual

Cleaning Supplies Unit Level Jumlah Kamar Terjual

Laundry Allocated Unit Level Jumlah Kamar Terjual

Cable TV Unit Level Jumlah Kamar Terjual

Kelompok Biaya 2

Salaries & Wages (room) Batch Level Jumlah Kasur

Salaries & Wages Overtime (room) Batch Level Jumlah Kasur

Allocated Benefits (room) Batch Level Jumlah Kasur

Uniforms (room) Batch Level Jumlah Kasur

Chinaware Batch Level Jumlah Kasur

Glassware Batch Level Jumlah Kasur

Linen Batch Level Jumlah Kasur

Contract Cleaning Batch Level Jumlah Kasur

Kelompok Biaya 3

Training (rooms) Product Level Jumlah Kamar Tersedia

Training (engineering) Product Level Jumlah Kamar Tersedia

Sales & Marketing Product Level Jumlah Kamar Tersedia

Sales & Marketing Salaries Product Level Jumlah Kamar Tersedia

Kelompok Biaya 4

Administrative & General Expense Facility Level Luas Area

Postage & Couriers Facility Level Luas Area

Printing & Stationary Facility Level Luas Area

Telephone Facility Level Luas Area

Reservation Expenses Facility Level Luas Area

T/A Commision Facility Level Luas Area

Miscellaneous (room) Facility Level Luas Area

Travel Expenses Facility Level Luas Area

Local Transportation Facility Level Luas Area

Energy Water Facility Level Luas Area

Energy Electricity Facility Level Luas Area

Maintenance of Air Conditioning Facility Level Luas Area

Maintenance of Buildings Facility Level Luas Area

Maintenance of Electric Bulbs Facility Level Luas Area

Electrical & Mechanical Facility Level Luas Area

Engineering Supplies Facility Level Luas Area

Maintenance of Fire System Facility Level Luas Area

Maintenance of Kitchen Equipment Facility Level Luas Area

Maintenance of Landscaping Facility Level Luas Area

Maintenance of Laundry Equipment Facility Level Luas Area

Maintenance of Lift Facility Level Luas Area

Maintenance of Lock & Keys Facility Level Luas Area

Miscellaneous (engineering) Facility Level Luas Area

Maintenance of Painting & Decorating Facility Level Luas Area

Maintenance of Pest Control Facility Level Luas Area

Maintenance of Plumbing Facility Level Luas Area

Power Plant Maintenance Facility Level Luas Area

Maintenance of Refrigeration Facility Level Luas Area

Maintenance of R&M Project Other Facility Level Luas Area

Swimming Pool Facility Level Luas Area

Software Maintenance Facility Level Luas Area

Telephone Maintenance Facility Level Luas Area

TV/Cable/Video/Movie Facility Level Luas Area

Water Treatment Facility Level Luas Area

Uniforms (engineering) Facility Level Luas Area

Salaries & Wages (engineering) Facility Level Luas Area

Salaries & Wages Overtime (engineering) Facility Level Luas Area

Allocated Benefits (engineering) Facility Level Luas Area

Laundry Allocated (engineering) Facility Level Luas Area

Tabel 4: Rincian Biaya Yang Dialokasikan Pada Setiap Kamar

Biaya-biaya dibebankan ke berbagai aktivitas dan dikelompokkan ke beberapa cost pool yang homogen. Untuk biaya yang berasal dari departemen kamar langsung dibebankan 100% ke kamar, tetapi untuk biaya yang berasal dari departemen penunjang departemen kamar hanya dibebankan 70% dan sisanya 30% dibebankan ke aktivitas di luar aktivitas yang berhubungan dengan harga pokok kamar. 70% didapatkan dari perbandingan luas bangunan hotel dengan luas kamar. Dimana 70% dari luas bangunan Hotel Sheraton Bandara merupakan kamar hotel.

Selain itu penulis membuat perhitungan untuk biaya administrasi dan umum serta biaya penjualan dan pemasaran. Berdasarkan Laporan Pendapatan yang terdapat pada Lampiran 1 terlihat bahwa pendapatan Hotel Sheraton Bandara selama tahun 2013 sebesar Rp. 108,250,997,962. Dimana 66% dari total pendapatan hotel berasal dari pendapatan kamar yakni sebesar Rp 70,960,006,723. Karena administrasi dan umum serta penjualan dan pemasaran juga berperan dalam menghasilkan laba, maka perlu memasukkan biaya administrasi dan umum serta biaya penjualan dan pemasaran dengan persentase yang dialokasikan pada kamar sebesar 66%.

Jenis Aktivitas Jumlah Persentase Yang Dialokasikan Pada Kamar Employee Salary & Wages

Salaries & Wages (room) 2,297,240,591 100% 2,297,240,591

Salaries & Wages Overtime (room) 177,389,800 100% 177,389,800

Salaries & Wages (engineering) 646,572,547 70% 452,600,783

Salaries & Wages Overtime (engineering) 92,537,175 70% 64,776,023

Administrative & General Salaries 6,087,232,115 66% 4,017,573,196

Sales & Marketing Salaries 1,201,698,045 66% 793,120,710

Employee Benefit

Allocated Benefits (room) 1,884,338,160 100% 1,884,338,160

Allocated Benefits (engineering) 552,480,198 70% 386,736,139

Employee Development

Training (rooms) 30,866,841 100% 30,866,841

Uniforms (rooms) 111,036,000 100% 111,036,000

Training (engineering) 4,058,727 70% 2,841,109

Uniforms (engineering) 2,100,000 70% 1,470,000

Office Expense & Supplies

Postage & Couriers 990,000 100% 990,000

Printing & Stationary 252,090,337 100% 252,090,337

Telephone 124,854,386 100% 124,854,386 Reservation Expenses 1,273,776,746 100% 1,273,776,746 T/A Commision 412,775,183 100% 412,775,183 Miscellaneous (room) 50,855,288 100% 50,855,288 Travel Expenses 26,847,358 100% 26,847,358 Local Transportation 36,918,270 100% 36,918,270

Room & Expense Supplies

Cable TV 167,278,256 100% 167,278,256

Guest Supplies 814,701,187 100% 814,701,187

Guest Transportation 446,854,439 100% 446,854,439

Guest Compliment/F&B Discount 468,856,204 100% 468,856,204

Decoration 151,800,862 100% 151,800,862 Equipment Chinaware 5,531,120 100% 5,531,120 Glassware 7,290,000 100% 7,290,000 Linen 945,755,847 100% 945,755,847 Cleaning Cleaning Supplies 151,499,795 100% 151,499,795 Contract Cleaning 482,965,408 100% 482,965,408 Laundry Allocated 55,007,751 100% 55,007,751

Laundry Allocated (engineering) 9,274,268 70% 6,491,988

Energy

Energy Water 1,200,640,315 70% 840,448,221

Energy Electricity 7,009,617,667 70% 4,906,732,367 Maintenance

Buildings 22,344,500 70% 15,641,150

Electric Bulbs 78,534,600 70% 54,974,220

Electrical & Mechanical 187,814,805 70% 131,470,364

Engineering Supplies 3,409,860 70% 2,386,902 Fire System 43,463,832 70% 30,424,682 Furnishing 27,520,690 70% 19,264,483 Kitchen Equipment 32,314,000 30% 9,694,200 Landscaping 307,581,300 70% 215,306,910 Laundry Equipment 11,581,700 70% 8,107,190 Lift 70,288,739 100% 70,288,739

Lock & Keys 89,539,925 100% 89,539,925

Miscellaneous (engineering) 58,903,092 70% 41,232,164

Painting & Decorating 6,192,800 70% 4,334,960

Pest Control 147,873,000 70% 103,511,100

Plumbing 106,058,718 70% 74,241,103

Power Plant Maintenance 43,955,000 70% 30,768,500

Refrigeration 34,340,000 70% 24,038,000

R&M Project Other 283,787,436 100% 283,787,436

Swimming Pool 50,625,000 100% 50,625,000 Software Maintenance 7,354,220 70% 5,147,954 Telephone Maintenance 40,988,476 70% 28,691,933 TV/Cable/Video/Movie 21,609,936 70% 15,126,955 Water Treatment (36,356,000) 70% (25,449,200) Administrative

Administrative & General Expense 2,352,021,131 66% 1,552,333,946

Sales & Marketing 4,326,048,360 66% 2,855,191,918

Tabel 5: Perhitungan Pool Rate

Jenis Aktivitas Cost Pool Jenis Cost Driver Jumlah Pool Rate

Kelompok Biaya 1

Guest Supplies 814,701,187 Jumlah Kamar Terjual 76,436 10,658.61

Guest Transportation 446,854,439 Jumlah Kamar Terjual 76,436 5,846.13

Guest Compliment/F&B

Discount 468,856,204 Jumlah Kamar Terjual 76,436 6,133.97

Decoration 151,800,862 Jumlah Kamar Terjual 76,436 1,985.99

Cleaning Supplies 151,499,795 Jumlah Kamar Terjual 76,436 1,982.05

Laundry Allocated 55,007,751 Jumlah Kamar Terjual 76,436 719.66

Cable TV 167,278,256 Jumlah Kamar Terjual 76,436 2,188.47

Total Kelompok Biaya 1 29,514.87 Kelompok Biaya 2

Salaries & Wages (room) 2,297,240,591 Jumlah Kasur 308 7,458,573.35

Salaries & Wages Overtime

(room) 177,389,800 Jumlah Kasur 308 575,940.91

Allocated Benefits (room) 1,884,338,160 Jumlah Kasur 308 6,117,981.04

Uniforms (rooms) 111,036,000 Jumlah Kasur 308 360,506.49

Chinaware 5,531,120 Jumlah Kasur 308 17,958.18

Glassware 7,290,000 Jumlah Kasur 308 23,668.83

Linen 945,755,847 Jumlah Kasur 308 3,070,635.87

Contract Cleaning 482,965,408 Jumlah Kasur 308 1,568,069.51

Total Kelompok Biaya 2 19,193,334.18 Kelompok Biaya 3

Training (room) 30,866,841 Jumlah Kamar Tersedia 220 140,303.82

Training (engineering) 2,841,109 Jumlah Kamar Tersedia 220 12,914.13

Sales & Marketing 2,855,191,918 Jumlah Kamar Tersedia 220 12,978,145.08

Sales & Marketing Salaries 793,120,710 Jumlah Kamar Tersedia 220 3,605,094.14

Jenis Aktivitas Cost Pool Jenis Cost

Driver Jumlah Pool Rate Kelompok Biaya 4

Administrative & General Salaries 4,017,573,196 Luas Area 8,600 467,159.67

Administrative & General Expense 1,552,333,946 Luas Area 8,600 180,503.95

Postage & Couriers 990,000 Luas Area 8,600 115.12

Printing & Stationary 252,090,337 Luas Area 8,600 29,312.83

Telephone 124,854,386 Luas Area 8,600 14,517.95

Reservation Expenses 1,273,776,746 Luas Area 8,600 148,113.58

T/A Commision 412,775,183 Luas Area 8,600 47,997.11

Miscellaneous (room) 50,855,288 Luas Area 8,600 5,913.41

Travel Expenses 26,847,358 Luas Area 8,600 3,121.79

Local Transportation 36,918,270 Luas Area 8,600 4,292.82

Energy Water 840,448,221 Luas Area 8,600 97,726.54

Energy Electricity 4,906,732,367 Luas Area 8,600 570,550.28

Maintenance of Air Conditioning 83,895,398 Luas Area 8,600 9,755.28

Maintenance of Buildings 15,641,150 Luas Area 8,600 1,818.74

Maintenance of Electric Bulbs 54,974,220 Luas Area 8,600 6,392.35

Electrical & Mechanical 131,470,364 Luas Area 8,600 15,287.25

Engineering Supplies 2,386,902 Luas Area 8,600 277.55

Maintenance of Furnishing 19,264,483 Luas Area 8,600 2,240.06

Maintenance of Kitchen Equipment 9,694,200 Luas Area 8,600 1,127.23

Maintenance of Landscaping 215,306,910 Luas Area 8,600 25,035.69

Maintenance of Laundry Equipment 8,107,190 Luas Area 8,600 942.7

Maintenance of Lift 70,288,739 Luas Area 8,600 8,173.11

Maintenance of Lock & Keys 89,539,925 Luas Area 8,600 10,411.62

Miscellaneous (engineering) 41,232,164 Luas Area 8,600 4,794.44

Maintenance of Painting &

Decorating 4,334,960 Luas Area 8,600 504.07

Maintenance of Pest Control 103,511,100 Luas Area 8,600 12,036.17

Maintenance of Plumbing 74,241,103 Luas Area 8,600 8,632.69

Power Plant Maintenance 30,768,500 Luas Area 8,600 3,577.73

Maintenance of Refrigeration 24,038,000 Luas Area 8,600 2,795.12

Maintenance of R&M Project Other 283,787,436 Luas Area 8,600 32,998.54

Swimming Pool 50,625,000 Luas Area 8,600 5,886.63

Software Maintenance 5,147,954 Luas Area 8,600 598.6

Telephone Maintenance 28,691,933 Luas Area 8,600 3,336.27

TV/Cable/Video/Movie 15,126,955 Luas Area 8,600 1,758.95

Water Treatment (25,449,200) Luas Area 8,600 (2,959.21)

Uniforms (engineering) 1,470,000 Luas Area 8,600 170.93

Salaries & Wages (engineering) 452,600,783 Luas Area 8,600 52,628.00

Salaries & Wages Overtime

(engineering) 64,776,023 Luas Area 8,600 7,532.10

Allocated Benefits (engineering) 386,736,139 Luas Area 8,600 44,969.32

Laundry Allocated (engineering) 6,491,988 Luas Area 8,600 754.88

Total Kelompok Biaya 4 1,834,339.57

Total Pool Rate 37,793,645.79

Tabel 6: Harga Pokok Kamar Deluxe Garden View King Tahun 2013

Cost Pool Tarif Cost Pool Cost Driver Total (Rp.)

Cost Pool 1 29,514.87 26,630 785,980,988.10

Cost Pool 2 19,193,334.18 73 1,401,113,395.14

Cost Pool 3 16,736,457.17 73 1,221,761,373.41

Cost Pool 4 1,834,339.57 2,628 4,820,644,389.96

Total Biaya Untuk Kamar Deluxe Garden View King 8,229,500,146.61

Jumlah Kamar Terjual 26,630

Tabel 7: Harga Pokok Kamar Deluxe Garden View Twin Tahun 2013

Cost Pool Tarif Cost Pool Cost Driver Total (Rp.)

Cost Pool 1 29,514.87 21,859 645,165,543.33

Cost Pool 2 19,193,334.18 120 2,303,200,101.60

Cost Pool 3 16,736,457.17 60 1,004,187,430.20

Cost Pool 4 1,834,339.57 2,160 3,962,173,471.20

Total Biaya Untuk Kamar Deluxe Garden View Twin 7,914,726,546.33

Jumlah Kamar Terjual 21,859

Harga Pokok Kamar Deluxe Garden View Twin 362,080.91

Tabel 8: Harga Pokok Kamar Deluxe Lake View King Tahun 2013

Cost Pool Tarif Cost Pool Cost Driver Total (Rp.)

Cost Pool 1 29,514.87 9,713 286,677,932.31

Cost Pool 2 19,193,334.18 28 537,413,357.04

Cost Pool 3 16,736,457.17 28 468,620,800.76

Cost Pool 4 1,834,339.57 1,008 1,849,014,286.56

Total Biaya Untuk Kamar Deluxe Lake View King 3,141,726,376.67

Jumlah Kamar Terjual 9,713

Harga Pokok Kamar Deluxe Lake View King 323,455.82

Tabel 9: Harga Pokok Kamar Deluxe Lake View Twin Tahun 2013

Cost Pool Tarif Cost Pool Cost Driver Total (Rp.)

Cost Pool 1 29,514.87 6,949 205,098,831.63

Cost Pool 2 19,193,334.18 42 806,120,035.56

Cost Pool 3 16,736,457.17 21 351,465,600.57

Cost Pool 4 1,834,339.57 756 1,386,760,714.92

Total Biaya Untuk Kamar Deluxe Lake View Twin 2,749,445,182.68

Jumlah Kamar Terjual 6,946

Harga Pokok Kamar Deluxe Lake View Twin 395,831.44

Tabel 10: Harga Pokok Kamar Deluxe Lake Terrace King Tahun 2013

Cost Pool Tarif Cost Pool Cost Driver Total (Rp.)

Cost Pool 1 29,514.87 4,967 146,600,359.29

Cost Pool 2 19,193,334.18 15 287,900,012.70

Cost Pool 3 16,736,457.17 15 251,046,857.55

Cost Pool 4 1,834,339.57 540 990,543,367.80

Total Biaya Untuk Kamar Deluxe Lake Terrace King 1,676,090,597.34

Jumlah Kamar Terjual 4,967

Tabel 11: Harga Pokok Kamar Deluxe Lake Terrace Twin Tahun 2013

Cost Pool Tarif Cost Pool Cost Driver Total (Rp.)

Cost Pool 1 29,514.87 1,526 45,039,691.62

Cost Pool 2 19,193,334.18 14 268,706,678.52

Cost Pool 3 16,736,457.17 7 117,155,200.19

Cost Pool 4 1,834,339.57 252 462,253,571.64

Total Biaya Untuk Kamar Deluxe Lake Terrace Twin 893,155,141.97

Jumlah Kamar Terjual 1,526

Harga Pokok Kamar Deluxe Lake Terrace Twin 585,291.71

Tabel 12: Harga Pokok Kamar Junior Suite Tahun 2013

Cost Pool Tarif Cost Pool Cost Driver Total (Rp.)

Cost Pool 1 29,514.87 3,739 110,356,098.93

Cost Pool 2 19,193,334.18 12 230,320,010.16

Cost Pool 3 16,736,457.17 12 200,837,486.04

Cost Pool 4 1,834,339.57 768 1,408,772,789.76

Total Biaya Untuk Kamar Junior Suite 1,950,286,384.89

Jumlah Kamar Terjual 3,739

Harga Pokok Kamar Junior Suite 521,606.41

Tabel 13: Harga Pokok Kamar Ambassador Suite Tahun 2013

Cost Pool Tarif Cost Pool Cost Driver Total (Rp.)

Cost Pool 1 29,514.87 562 16,587,356.94

Cost Pool 2 19,193,334.18 2 38,386,668.36

Cost Pool 3 16,736,457.17 2 33,472,914.34

Cost Pool 4 1,834,339.57 200 366,867,914.00

Total Biaya Untuk Kamar Ambassador Suite 455,314,853.64

Jumlah Kamar Terjual 562

Harga Pokok Kamar Ambassador Suite 810,168.78

Tabel 14: Harga Pokok Kamar Presidential Suite Tahun 2013

Cost Pool Tarif Cost Pool Cost Driver Total (Rp.)

Cost Pool 1 29,514.87 494 14,580,345.78

Cost Pool 2 19,193,334.18 2 38,386,668.36

Cost Pool 3 16,736,457.17 2 33,472,914.34

Cost Pool 4 1,834,339.57 288 528,289,796.16

Total Biaya Untuk Kamar Presidential Suite 614,729,724.64

Jumlah Kamar Terjual 494

C. Perbandingan Harga Pokok Kamar Berdasarkan Perhitungan Hotel dengan Metode

Activity Based Costing

Tabel 15: Perbandingan Harga Pokok Setiap Jenis Kamar

Jenis Kamar Jumlah Kamar Terjual (365 hari) Perhitungan Hotel (Rp.) Perhitungan ABC (Rp.) Overstated/ Understated Deluxe Garden View

King 26,630 135,767.00 309,031.17 (173,264.17)

Twin 21,859 135,767.00 362,080.91 (226,313.91)

Deluxe Lake View

King 9,713 135,767.00 323,455.82 (187,688.82)

Twin 6,946 135,767.00 395,831.44 (260,064.44)

Deluxe Lake Terrace

King 4,967 135,767.00 337,445.26 (201,678.26) Twin 1,526 135,767.00 585,291.71 (449,524.71) Suites Junior 3,739 135,767.00 521,606.41 (385,839.41) Ambassador 562 135,767.00 810,168.78 (674,401.78) Presidential 494 135,767.00 1,244,392.16 (1,108,625.16)

Berdasarkan perhitungan harga pokok kamar diatas dapat diketahui bahwa hasil perhitungan harga pokok kamar menggunakan metode Activity Based Costing lebih besar daripada perhitungan harga pokok kamar yang telah ditentukan oleh manajemen hotel. Selisih harga pokok kamar tersebut disebabkan oleh perbedaan pengalokasian biaya ke masing-masing jenis kamar

SIMPULAN DAN SARAN

Hasil dari penelitian ini adalah terdapat perbedaan antara metode yang diterapkan oleh hotel dengan metode Activity Based Costing. Perbedaan terjadi disebabkan karena adanya pembebanan biaya

overhead pada masing-masing jenis kamar. Pada perhitungan yang diterapkan oleh hotel, biaya overhead tidak dimasukan dalam perhitungan harga pokok kamar dan biaya-biaya yang terjadi pada

masing-masing jenis kamar dibebankan pada satu jenis cost driver saja, yang menyebabkan distorsi biaya. Sedangkan metode Activity Based Costing membebankan biaya kepada beberapa jenis cost

driver, yaitu jumlah kamar tersedia, jumlah kasur, jumlah kamar terjual, dan luas area. Penggunaan

metode Activity Based Costing dalam perhitungan harga pokok kamar akan menghasilkan harga pokok kamar yang akurat, karena dalam pembebanan biaya ke dalam produk kamar menggunakan dasar pemakaian sumber daya oleh masing-masing jenis kamar yang bersangkutan.

Berdasarkan hasil analisis dan penelitian yang dilakukan, Hotel Sheraton Bandara dapat dikatakan kurang tepat bila menerapkan metode Activity Based Costing, hal ini disebabkan karena banyaknya

aktivitas yang terjadi untuk menghasilkan jasa sehingga akan membutuhkan biaya yang cukup besar serta waktu yang lama.

Saran dari penelitian ini bagi Hotel Sheraton Bandara sebaiknya mengevaluasi metode perhitungan yang selama ini digunakan untuk menghitung harga pokok kamar. Hal ini disebabkan karena Hotel Sheraton Bandara tidak memasukkan biaya overhead dalam perhitungan harga pokok kamar sehingga menyebabkan distorsi biaya. Bagi peneliti selanjutnya yang akan melakukan penelitian sejenis diharapkan agar melakukan penelitian yang lebih mendalam, seperti dapat menambahkan periode penelitian menjadi tiga tahun agar dapat dijadikan perbandingan mengenai meningkat atau menurunnya harga pokok kamar tersebut.

REFERENSI

Akbar, M. (2011). Analisis Penerapan Metode Activity Based Costing dalam Penentuan Harga Pokok

Kamar Hotel Pada Hotel Coklat Semarang. Skripsi S1. Universitas Hasanuddin.

Aliandi, Vidya. (2013). Pengaruh Jumlah Wisatawan, Jumlah Hotel, dan Tingkat Hunian Hotel

Terhadap Penerimaan Pajak Hotel (Studi Kasus Pada Kota Yogyakarta). Skripsi S1.

Universitas Diponegoro.

Blocher, J., Chen, K.H., & Lin, W. (2007). Manajemen Biaya. Edisi 3. Jakarta: Salemba Empat. Budiman, R. (2012). Implementasi Metode Activity Based Costing System Dalam Menentukan

Besarnya Tarif Jasa Rawat Inap (Studi Kasus di RS XYZ).

Bustami, B., & Nurlela. (2013). Akuntansi Biaya. Edisi 4. Jakarta: Mitra Wacana Media.

Carter, W. K., & Usry, M. F. Alih bahasa oleh Krista (2009). Akuntansi Biaya. Edisi 14, buku 1. Jakarta: Salemba Empat.

Dunia, Firdaus A. & Abdullah, Wasilah (2009). Akuntansi Biaya. Edisi 2. Jakarta: Salemba Empat. Garrison, R. H., & Noreen, E. W. (2008). Managerial Accounting. Edisi 12. New York: McGraw Hill. Gunawan, Anargha. (2012). Implementation of Activity Based Costing To Determine Room Cost in

Hotel X Jakarta. Skripsi S1. Universitas Pelita Harapan.

Hansen, D. R., & Mowen, M. M. Alih bahasa oleh Dewi F. (2009). Akuntansi Manajemen. Edisi 8. Jakarta: Salemba Empat.

IAI. (2007). Standar Akuntansi Keuangan per 1 September 2007. Jakarta: Salemba Empat. Majid, Jamaliah. A, & Maliah, Sulaiman. (2008). Implementation of Activity-Based Costing in

Malaysia: A Case Study of Two Companies. International Journal of Accounting.

Putikadea, I. (2013). Penentuan Harga Pokok Penjualan Kamar “Deluxe” Dengan Menggunakan

Metode Acttivity Based Costing Pada Resort G-Land Joyo’s Camp Tahun 2010. Universitas

Negri Surabaya.

Rudianto. (2013). Akuntansi Manajemen. Jakarta: Erlangga.

Simamora, H. (2012). Akuntansi Manajemen. Edisi 3. Duri: Star Gate Publisher.

Sabatini, R. (2012). Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak Hotel di Kota

Tunggal, A. W. (2014). Memahami Konsep-Konsep Akuntansi Biaya. Jakarta: Harvarindo. Weygandt, J.J., Kieso, D. E., & Kimmel, P. D. (2010). Accounting Principles. Edisi 9.

New Jersey: John Wiley & Sons, Inc.

Witjaksono, A. (2006). Akuntansi Biaya. Yogyakarta: Graha Ilmu. www.jakarta-cityhotels.com

Yulianti. (2011). Penerapan Acitivity Based Costing System Sebagai Dasar Penetapan Tarif Jasa

Rawat Inap (Studi Kasus Pada RSUD H. A. Sulthan Daeng Radja Balukumba). Skripsi S1.

Universitas Hasanuddin.

RIWAYAT PENULIS

Ninda Luara Ediwar lahir di Pekanbaru pada 9 November 1992. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Akuntansi pada tahun 2014.