PROCEEDING

S

EMINAR

&C

ALL

F

OR

P

APERS

Business Dynamics Toward

Indonesia Economic Revival

F

AKULTAS

E

KONOMIKA DAN

B

ISNIS

U

NIVERSITAS

K

RISTEN

S

ATYA

W

ACANA

2015

PROCEEDING SEMINAR & CALL FOR PAPERS

Business Dynamics Toward Indonesia Economic Revival

Editor

: Dinda Widi Yusanti, S.Pd.

Layout

: Tim Seminar & Call for Papers

Desain Sampul

: Tim Seminar & Call for Papers

Tebal buku

: 1563 Halaman

Ukuran buku

: 29,7 cm

Edisi

: I, cetakan pertama

ISBN

:

978-979-3775-57-9Penerbit

: Fakultas Ekonomika dan Bisnis UKSW

Jl. Diponegoro No. 52-60 Salatiga 50711

Telp: 0298

–

311881

Hak Cipta © 2015 pada penulis

Hak Terbit pada Penerbit Fakultas Ekonomika dan Bisnis UKSW

HAK CIPTA DILINDUNGI UNDANG-UNDANG

TIM REVIEWER

Prof. Supramono, SE, MBA, DBA

Prof. Daniel D. Kameo, SE, MA, Ph.D

Prof. John J.O.I. Ihalauw, SE, Ph.D

Dr. Luciana Spica Almilia, SE, M.Si.

Dr. Usil Sis Sucahyo, SE, MBA

Dr. Intiyas Utami, SE, MSi, CA

Dr. Theresia Woro Damayanti, SE, M.Si

Dr. Gatot Sasongko, SE, MS

KATA PENGANTAR

Salah satu masalah penting dan mendasar yang dihadapi pendidikan tinggi di

Indonesia saat ini adalah mutu dan relevansi pendidikan tinggi yang belum

menggembirakan. Masih besarnya angka pengangguran terdidik, masih sedikitnya

jumlah hasil penelitian dan publikasi ilmiah. Oleh karena itu Kegiatan penelitian dan

publikasi terus mendapat perhatian dari berbagai pihak, tidak hanya berkutat pada

masalah kuantitas, tetapi juga pada kualitas itu sendiri.

Menyadari fenomena ini, FEB Universitas Kristen Satya Wacana secara sadar

terus mengupayakan kegiatan penelitian dan publikasi ilmiah sebagai salah satu

indikator bagi keberhasilan proses belajar mengajar dan jaminan karier seorang dosen.

Kegiatan Seminar dan

call for papers

“Business Dynamics Toward Indonesia

Economic Revival“

ini menjadi ajang yang baik untuk sesama ilmuwan dan akademisi

mengambil porsi mendemontrasikan kepakaran dan hasil hasil penelitian yang berbobot.

Memasuki MEA ini, memberikan pengaruh yang signifikan bagi kegiatan di

Perguruan Tinggi. Munculnya persaingan yanbg terjadi akibat dari pasar bebas maupun

ASEAN Single Market menuntut para civitas akademika perguruan tinggi harus siap

menghadapi . Persaingan ini tidak lagi di aras perguruan tinggi di Indonesia tetapi juga

di Regional ASEAN.

Saya berharap acara yang diselenggarakan oleh FEB UKSW ini menjadi salah

satu kegiatan munculnya karya-karya ilmiah yang bereputasi mutahir dan menjadi

kebanggan bersama. Mari kita sambut masa depan kita dengan mengingat apa yang

dikatakan Charles Darwin :

It‘s not the biggest, the brightest, or the best that will survive, but those that adapt the

quickest.

Semoga menjadi sebuah kegiatan yang bermanfaat bagi kemajuan ilmu pengetahuan

dan sarana mengembangkan diri untuk kemuliaan nama Tuhan.

Salatiga, 19 November 2015

Prof. Christantius Dwiatmadja, PhD

DAFTAR ISI

KATA PENGANTAR ... v

RUMPUN MANAJEMEN

CORPORATE SOCIAL RESPONSIBILITY MODEL: IMPLEMENTING

―CYCLE RELATIONS‖ FOR INCREASING INTAKE AT HIGHER EDUCATIONS ... 2

LinaSinatraWijaya Krismiyati

PENGARUH IDENTIFIKASI KARAKTER, NILAI KONSUMSI DAN KEPUASAN PELANGGAN TERHADAP INTENSI PEMBELIAN ULANG BARANG

VIRTUAL ONLINE GAME ... 14

Andrew Dick Hans Franky Slamet

FAKTOR-FAKTOR YANG MEMPENGARUHI RISIKO PERUSAHAAN ... 27

Ignatius Oki Dewa Brata

PENINGKATAN DAYA SAING USAHA KECIL DAN MENENGAH MELALUI

PEMANFATAAN HAK KEKAYAAN INTELEKTUAL ... 39

Triyanto

Itok Dwi Kurniawan

INTEGRASI PASAR MODAL KAWASAN ASEAN MENJELANG MASYARAKAT EKONOMI ASEAN 2015 ... 47

William

Agus Zainul Arifin

MODEL HUMAN CAPITAL DAN SHARING KNOWLEDGE MENUNJU

KEUNGGULAN BERSAING YANG BERKELANJUTAN UKM ... 64

Widodo

Moch Ali Shahab

ESTIMASI NILAI PASAR WAJAR EKUITAS PT PRIMA LAYANAN NASIONAL ENJINIRING DALAM PERSIAPAN INITIAL PUBLIC OFFERING (IPO)

MENGGUNAKAN METODA DISCOUNTED CASH FLOW-FREE

CASH FLOW TO EQUITY ... 84

Ahmad Rizani

EVALUASI KINERJA KEUANGAN PADA KPRI USAHA MAKMUR

KABUPATEN SUKOHARJO ... 93

Ratna Wijayanti

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KEPUTUSAN

BERWIRAUSAHA DAN DAMPAKNYA TERHADAP KUALITAS HIDUP (STUDI TERHADAP WANITA WIRAUSAHA KULINER DI JAWA TENGAH) ... 102

Nur Hidayati Lieli Suharti

STRATEGI BERSAING INDUSTRI KREATIF LOKAL MENGHADAPI

MASYARAKAT EKONOMI ASEAN TAHUN 2015... 114

Made Wahyu Adhiputra

TINGKAT PENDIDIKAN DAN LAMA USAHA SEBAGAI DETERMINAN

PENGHASILAN UMKM KOTA SURABAYA... 128

Romauli Nainggolan Krismi Budi Sienatra

REVITALISASI INDUSTRI TENUN LURIK TRADISIONAL MELALUI PEMANFAATAN SISTEM HAK KEKAYAAN INTELEKTUAL UNTUK MENINGKATKAN TARAF HIDUP WARGA PEDESAAN (STUDI KASUS DI DESA TAWANG KEC. WERU, KAB. SUKOHARJO,

PROVINSI JAWA TENGAH) ... 136

Triyanto Sukarmin

EVALUASI MUTU LAYANAN PROGRAM JAMINAN KESEHATAN NASIONAL (BPJS KESEHATAN) DI WILAYAH KABUPATEN KLATEN ... 148

Arif Julianto S. N Jarot Prasetyo148

KETERKAITAN ANTARA KEPEMIMPINAN TRANSFORMASIONAL,

MAKNA KERJA, KARAKTERISTIK PENGIKUT DAN KETERLIBATAN KERJA ... 160 (STUDI PADA PT KUSUMAPUTRA SANTOSA KARANGANYAR) ... 160

Sri Agus Susetyo Mugi Harsono

EVALUASI STRATEGI EXPERIENTAL MARKETING SEBAGAI DASAR

KEBIJAKAN PEMASARAN (STUDI KASUS PADA PR. DJAMBUL BOL KUDUS) ... 176

Amin kuncoro

PENGARUH RANGSANGAN PEMASARAN TERHADAP PEMILIHAN

PERGURUAN TINGGI SWASTA DI KABUPATEN SLEMAN YOGYAKARTA ... 190

Andriya Risdwiyanto Yuli Kurniyati

APAKAH PERISTIWA POLITIK MAMPU MEMPENGARUHI AKTIVITAS PERDAGANGAN SAHAM DI BEI? (STUDI ATAS DAMPAK PENGUMUMAN HASIL PILPRES RI TAHUN 2014 TERHADAP ABNORMAL RETURN DAN

AKTIVITAS VOLUME PERDAGANGAN SAHAM DI BEI) ... 215

Henry W. Darmoko Nurharibnu Wibisono

ANALISIS PENGARUH FAKTOR CITY BRANDING―SURABAYA SPARKLING‖

TERHADAP KUNJUNGAN WISATA KE KOTA SURABAYA ... 227

Odi Rizky Pradana Dana Aditya

THEORIZING WORKING CAPITAL MANAGEMENT THEORY ... 236

Shalahuddin Haikal

PENGARUH KUALITAS KEHIDUPAN KERJA, KOMUNIKASI ORGANISASI, KEPUASAN KERJA DAN DISIPLIN KERJA TERHADAP KINERJA PEGAWAI

(STUDI PADA PNSD DI LINGKUNGAN PEMERINTAH KOTA BANDUNG) ... 245

Shinta Oktafien Maya Melani

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU PILAR DENGAN METODE EOQ PADA UD PILAR INDAH DI DESA BANJAR REJO DUSUN

TRATE KECAMATAN NGADILUWIH KABUPATEN KEDIRI ... 266

Ika Nur Santi

Ema Nurzainul Hakimah

ANALISIS STOCK SPLIT TERHADAP PERUBAHAN HARGA SAHAM (STUDI SURVEI PADA PERUSAHAAN YANG TERDAFTAR DI BEI

PERIODE 2009-2011) ... 280

Radhi Abdul Halim R Dewi Lestari

KECERDASAN EMOSIONAL DAN KINERJA KARYAWAN: PERAN MEDIASI DARI STRES KERJA (STUDI KASUS PADA PT. ADEI PLANTATION DAN

INDUSTRY HEAD OFFICE PEKANBARU RIAU) ... 296

SUSTAINABILITY CONSUMPTION: PERUBAHAN PERILAKU MENGONSUMSI DAGING ... 313

Waluyo Budi Atmoko

MODEL KEPERILAKUAN TERHADAP KONSUMSI PRODUK BAJAKAN ... 326

Nur Achmad Edy Purwo Saputro

APLIKASI DCC-GARCH DALAM PEMBENTUKAN PORTOFOLIO DINAMIS ANTARA

SAHAM DI BURSA EFEK INDONESIA DENGAN EMAS ... 343

Robiyanto

PERAN EVEN BUDAYA DALAM MENGUATKAN POTENSI PASAR UNTUK MENINGKATKAN PENDAPATAN PEDAGANG PASAR ANTIK DAN SENI

NGARSOPURO SOLO ... 359

Retno Susanti

Setyaningsih Dri Utami

UPAYA MENINGKATKAN JIWA KEWIRAUSAHAAN MAHASISWA PENERIMA DANA PKMK SEBAGAI MODAL PEMBINAAN WIRAUSAHAWAN BARU ... 378

Rokh Eddy Prabowo

KEARIFAN LOKAL SEBAGAI NILAI PENGUAT KARAKATERISTIK

PRODUK SEPATU BORDIR ―BANG KODIR‖: STUDI FENOMENOLOGI PADA

KELOMPOK USAHA PEMUDA ... 391

Nanang Shonhadji Hariadi Yutanto

PENGARUH CITRA DAN KEPERCAYAAN TERHADAP NILAI PELANGGAN

DAN DAMPAKNYA PADA KEPUASAN SERTA LOYALITAS NASABAH ... 401

Solechah Euis Soliha

EFEKTIFITAS PELATIHAN PARTISIPATORI PADA INDUSTRI KREATIF

BATIK TULIS DI PURBALINGGA ... 411

Suliyanto Weni Novandari Sri Murni Setyawati

PENGEMBANGAN MODEL KINERJA MANAJERIALPERUSAHAAN

MANUFAKTUR DI JAWA TENGAH ... 419

Ardiani Ika Sulistyawati Saifudin

INFLUENCE PLACEMENT OF EMPLOYEES ON ACHIEVEMENT WORKING

IN THE OFFICE OF THE SECRETARIATCITY BALIKPAPAN ... 433

Didik Hadiyatno

DETERMINAN PERMODALAN BANK MELALUI PROFITABILITAS, RISIKO, UKURAN PERUSAHAAN, EFISIENSI DAN STRUKTUR AKTIVA ... 444

Sugeng Haryanto

HUBUNGAN JIWA KEWIRAUSAHAAN, NILAI KEWIRAUSAHAAN, PERILAKU KEWIRAUSAHAAN DAN KEMANDIRIAN USAHA: PENDEKATAN KONSEP ... 460

Sukirman

PENGARUH MOTIVASI KERJA, KEPEMIMPINAN LEADER MEMBER

EXCHANGE DAN LINGKUNGAN KERJA TERHADAP ORGANIZATIONAL CITIZENSHIP BEHAVIOUR GURU SEKOLAH MENENGAH ATAS (SMA)

SWASTA DI SURABAYA ... 477

Ani Suhartatik

TANTANGAN DAN KESIAPAN DAYA SAING INDUSTRI TEKSTIL UNTUK

MENGHADAPI ASEAN ECONOMIC COMMUNITY (AEC) 2015 ... 495

P. Eko Prasetyo

COMPARING SUB CULTURE WITHIN NATION: SYNERGIZING ETIC AND EMIC ... 508

Mirwan Surya Perdhana

PENGEMBANGAN TECHNOLOGY ACCEPTANCE MODEL DAN CORE BANKING UNTUK MENINGKATKAN PENGENDALIAN

LEMBAGA KEUANGAN... 520

Yulianti

Willyanto Kartiko Kusumo Wawan Setiawan

MODEL 3I MARKETING 3.0 SEBAGAI ENTREPRENEURIAL STRATEGY UMKM MENGHADAPI MEA 2015 ... 539

Metta Padmalia Dewi M. Immanuel

IDENTIFIKASI PENGARUH BUDAYA ENTREPRENEURSHIP

UNIVERSITAS CIPUTRA TERHADAP SUSTAINABILITY PROJECT BUSINESS

MAHASISWA ... 559

PENGARUH SLOGAN IKLAN, PESAN IKLAN, CERITA IKLAN TERHADAP

SIKAP DAN MINAT BELI KONSUMEN ... 574

Maulana Sofan Nur Efendi Roos Kities Andadari

PENGUATAN UMKM MAKANAN DAN MINUMAN BERBASIS PERTANIAN

YANG BERORIENTASI EKSPOR MELALUI PEMBIAYAAN MIKRO ... 590

Chatarina Yekti Prawihatmi B. Junianto Wibowo

PEMBERDAYAAN UMKM DALAM RANGKA PENINGKATKAN KEUNGGULAN KOMPETITIF MELALUI PROSES INOVASI MENGGUNAKAN PENDEKATAN

KNOWLEDGE MANAGEMENT (STUDI PADA PENGUSAHA KERUPUK

TUNTANG KAB. SEMARANG) ... 606

Linda Ariany Mahastanti Yeterina Widi Nugrahanti Sri Hartini

PERAN PENGEMBANGAN JARINGAN PEMASARAN DALAM ICT SEBAGAI UPAYA PERCEPATAN ADOPSI INOVASI ... 626

Annie Susanto Tutuk Ari Arsanti

PENGARUH PERSEPSI ORANG TUA TENTANG KEINGINAN ANAK DAN

ANAK SEBAGAI PEMENGARUH TERHADAP KEPUTUSAN BELI ORANG TUA ... 634

Sara Linawati

Eristia Lidia Paramita

PENGARUH KEPUASAN KERJA TERHADAP TURNOVER INTENTION DENGAN

KARAKTERISTIK SOSIAL DEMOGRAFI SEBAGAI VARIABEL MODERATOR

(STUDI KASUS PADA PT. STARLIGHT GARMENT SEMARANG) ... 655

Inton Gandika Rosaly Franksiska

FAKTOR-FAKTOR YANG MEMPENGARUHI PENDAPATAN PEDAGANG KAKI LIMA (STUDI EMPIRIS PKL DI SEPANJANG JALAN JENDERAL

SUDIRMAN SALATIGA) ... 670

Forlin Natalia Patty Maria Rio Rita

ANTESEDEN DAN KONSEKUENSI ANTISIPASI PASAR MASA DEPAN: STUDI EMPIRIS USAHA BATIK DI JAWA TENGAH ... 688

MODEL PENGEMBANGAN KUALITAS PENGETAHUAN BERBASIS JEJARING PENGETAHUAN DAN KERJA SAMA LINTAS FUNGSI MENUJU KINERJA

INOVATIF UKM ... 712

Sitty Yuwaliatin Endang Dwi Astuti

PENYUSUNAN ANGGARAN PENJUALAN YANG BAIK AKAN BERPERAN SEBAGAI ALAT BANTU MANAJEMEN DALAM UPAYA MENUNJANG

EFEKTIFITAS PENGENDALIAN PENJUALAN ... 728

Yana Hendayana

RUMPUN ILMU EKONOMI

DETERMINAN KEBAHAGIAAN DI INDONESIA ... 754

Theresia Puji Rahayu

INOVASI,MODAL MANUSIA DAN EKONOMI KREATIF: DETERMINAN

KEBANGKITAN EKONOMI (STUDI KASUS NEGARA BERKEMBANG)... 774

Wilson Rajagukguk

APAKAH UPAH MINIMUM DAPAT MENOLONG PEKERJA UNTUK KELUAR DARI KEMISKINAN? ... 789

Devanto Shasta Pratomo

PENANAMAN MODAL DAN PERTUMBUHAN EKONOMI TINGKAT PROVINSI DI INDONESIA ... 805

Rahma Dian Hapsari Imam Prakoso

PENGARUH KINERJA PERBANKAN DAN FUNDAMENTAL MAKRO

TERHADAP SUKU BUNGA DEPOSITO ... 819

Eris Dianawati Irma Tyasari

Trivosa Aprilia Novadiani Haidiputri

UTANG LUAR NEGERI INDONESIA: EVALUASI TERHADAP STRATEGI DAN PENGELOLAANNYA ... 839

Rosdian Harmashinta Wahyu Arina Yulius Pratomo

ANALISIS PENGARUH SUKU BUNGA AMERIKA SERIKAT TERHADAP FLUKTUASI NILAI TUKAR RUPIAH TERHADAP DOLLAR AMERIKA SERIKAT PERIODE 2005.02-2015.07 ... 859

ACCELERATING ECONOMIC DEVELOPMENT IN SURABAYA CITY THROUGH SECTORAL LINKAGES AND COMPETITIVENESS IN THE SECTOR OF TRADE,

HOTEL AND RESTAURANT ... 879

Nurul Istifadah

PENGARUH TINGKAT PERTUMBUHAN EKONOMI DAN LAJU INFLASI

TERHADAP TINGKAT KEMISKINAN DI INDONESIA: ANALISIS PANEL DATA ... 899

Sumiyarti

PENGARUH NILAI TUKAR DAN PENDAPATAN NASIONAL TERHADAP

HARGA IMPOR DI INDONESIA ... 919

Sri Isnowati

Mulyo Budi Setiawan

ANALISIS PERAN GANDA PEREMPUAN DALAM PENGEMBANGAN UKM UNTUK MENGHADAPI MEA (STUDI KASUS UKM BAKPIA

DI MINOMARTANI SLEMAN) ... 933

V. Wiratna Sujarweni Lila Retnani Utami

RUMPUN AKUNTANSI

PENGARUH INCOME SMOOTHING TERHADAP PERUBAHAN HARGA

SAHAM PADA PERUSAHAAN LQ 45 YANG TERDAFTAR DI BEI ... 949

Niki Hadian

Thia Rahmawati Hilman Yogo Heru Prayitno Remon Gunanta

PENGARUH BUDAYA TERHADAP KUALITAS SISTEM INFORMASI AKUNTANSI MANAJEMEN DAN IMPLIKASINYA TERHADAP KUALITAS

INFORMASI (STUDI PADA SEKTOR PERBANKAN ) ... 966

Wahyu Prasetyo

ANALISIS PERBEDAAN PENGARUH KUALITAS LAPORAN KEUANGAN PEMERINTAH DAERAH TERHADAP TINDAK KORUPSI PEMERINTAH DAERAH DI INDONESIA: KAJIAN PADA PENERAPAN SISTEM INFORMASI

KEUANGAN DAERAH (SIKD) ... 973

Aris Eddy Sarwono Y Anni Aryani

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENYELARASAN

SISTEM INFORMASI AKUNTANSI ... 991

PENGARUH KOMPETENSI DAN INDEPENDENSI TERHADAP KUALITAS

AUDIT DENGAN ETIKA AUDITOR SEBAGAI VARIABEL MODERASI ... 1013

Iin Indarti

Emma Rani Nuristya

DETERMINAN AUDIT DELAY, AUDIT SWITCHING DAN KUALITAS AUDIT: STUDI EMPIRIS PADA PERUSAHAAN PERBANKAN DI BEI

PERIODE 2011-2014 ... 1036

Ronald Tehupuring

Theresia Febiengry Sitanala

KEPATUHAN PERUSAHAAN PUBLIK TERHADAP PENGUNGKAPAN WAJIB

(MANDATORY DISCLOSURE) DAN FAKTOR–FAKTOR CORPORATE

GOVERNANCE YANG MEMPENGARUHINYA ... 1056

Siti Rochmah Ika Fitri Nur Hayati

ANALISIS PELAPORAN KEUANGAN PERGURUAN TINGGI NEGERI

BADAN HUKUM DITENGAH KANCAH PERUBAHAN ... 1079

Arthaingan H. Mutiha

UJI MODEL ACCELERATED LEARNING DALAM PEMBELAJARAN

AKUNTANSI ... 1100

Suhendro Djumali

OPTIMALISASI PAJAK DAERAH UNTUK MENINGKATKAN KEMANDIRIAN

DAERAH DALAM KERANGKA OTONOMI DAERAH DI KOTA PADANG... 1125

Fefri Indra Arza Erly Mulyani

OTOMATISASI SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS DENGAN VISUAL BASIC FOR APPLICATION (VBA)

MS. EXCEL ... 1147

Purwanto

PENGARUH MEKANISME CORPORATE GOVERNANCE DAN KONDISI FINANCIAL

DISTRESS TERHADAP LUAS PENGUNGKAPAN SUKARELA DALAM LAPORAN TAHUNAN PERUSAHAAN... 1167

Godeliva Poluan Paskah Ika Nugroho

IFRS DAN KUALITAS AKUNTANSI DI INDONESIA ... 1191

PRAKTIK PERLAKUAN AKUNTANSI ASET BIOLOGIS PADA PERUSAHAAN

PERKEBUNAN (PERSERO) DI INDONESIA ... 1205

Rani Dame Simanjorang Supatmi

KARAKTERISTIK KOMITE AUDIT DAN DAMPAKNYA TERHADAP EARNINGS

INFORMATIVENESS DAN KEMAMPUAN INVESTOR DALAM MEMPREDIKSI LABA MASA DEPAN PERUSAHAAN ... 1222

Oktavia

PENGARUH BUDAYA ORGANISASI, GAYA KEPEMIMPINAN DAN

PEMAHAMAN GCG TERHADAP KINERJA AUDITOR DI JAWA TENGAH

DENGAN KOMITMEN ORGANISASI SEBAGAI VARIABEL MODERATING ... 1240

Febrina Nafasati Prihantini Yohanes Suhardjo

FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS HASIL PEMERIKSAAN APARAT DALAM PENGAWASAN KEUANGAN DAERAH (STUDI PADA

INSPEKTORAT KABUPATEN SEMARANG) ... 1256

Hervina Isnayulia Kharismawati Elisabeth Penti Kurniawati

ANALISIS FAKTOR PENDUKUNG IMPLEMETASI SIMDA DAN KUALITAS

LAPORAN KEUANGAN PADA SKPD SE JATENG DAN DIY ... 1281

Mohammad Alfian Ari Kuncara Widagdo

PENGUJIAN KESUKSESAN IMPLEMENTASI SISTEM INFORMASI AKUNTANSI DENGAN MODIFIED DELONE MCLEON METHOD PADA PNPN UPK MANDIRI .. 1297

Siti Nur Hadiyati Mohammad Alfian

PENGARUH KONDISI KEUANGAN TERHADAP KINERJA PENYELENGGARAAN PEMERINTAHAN DAERAH ... 1315

Handoko A Hasthoro Wenri Septianto

SKEPTISISME PROFESIONAL DALAM PERSONAL AUDITOR DAN

PENGARUHNYA PADA KEMAMPUAN MENDETEKSI FRAUD ... 1328

Stefani Lily Indarto

KEBERADAAN CORPORATE GOVERNANCE SEBAGAI VARIABEL MODERASI PENGARUH FINANCIAL DISTRESS TERHADAP EARNINGS MANAGEMENT... 1348

Dody Hapsoro

SISTEM AKUNTANSI PENGELOLAAN DANA DESA ... 1376

Ari Kuncara Widagdo Agus Widodo

Muhammad Ismail

PENGUJIAN KAUSAL PREDIKTIF ATAS ISSU FORMAL CONTROL, KNOWLEDGE OF CONTROL, DAN KINERJA SISTEM ELECTRONIC DATA INTERCHANGE: TELAAH PELUANG BAGI PROFESI AKUNTAN INDONESIA DALAM MENYONGSONG REALISASI ASEAN ECONOMIC COMMUNITY ... 1404

F.X. Kurniawan Tjakrawala Yunsa Lianto

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT

PENGUNGKAPAN DALAM LAPORAN KEUANGAN PEMERINTAH DAERAH DI JAWA TENGAH ... 1425

Tiara Pandansari

PENGARUH PROFITABILITAS DAN LIKUIDITAS TERHADAP PENGUNGKAPAN TANGGUNG JAWAB SOSIAL PERUSAHAAN DAN IMPLIKASINYA TERHADAP KONSEKUENSI EKONOMI ... 1443

Dody Hapsoro

Ratna Dwi Sulistyarini

MENTAL ACCOUNTING PADA PENDAPATAN EKSTRA PEMERINTAH DAERAH ATAS PAJAK BUMI DAN BANGUNAN SEKTOR PEDESAAN DAN PERKOTAAN (PBB-P2) ... 1465

Arum Puspita Sari MI Mitha Dwi Restuti

PENGARUH PENGANGGARAN PARTISIPASIPATIF, KEJELASAN SASARAN ANGARAN, DAN KOMITMEN ORGANISASIONAL TERHADAP KINERJA

MANAJERIAL ... 1475

AkhmadSaebani NugrahiniLastiningsih

PENGARUH PROFIL KEPALA DAERAH TERHADAP KINERJA

PENYELENGGARAAN PEMERINTAH DAERAH (STUDI EMPIRIS PADA

PEMERINTAH KABUPATEN/KOTA PROVINSI JAWA TIMUR) ... 1498

TELAAH KEARIFAN LOKAL TERHADAP AKUNTABILITAS LUMBUNG DESA SEBAGAI IMPLEMENTASI KETAHANAN PANGAN UNGGULAN

DI ERA MEA ... 1528

YunusHarjito

AmbangCahyoWibowo DjokoSuhardjanto

FAKTOR-FAKTOR YANG MEMPENGARUHI PENYERAPAN ANGGARAN BELANJA PEMERINTAH DAERAH: PROSES PENGADAAN BARANG/JASA... 1548

OTOMATISASI SISTEM INFORMASI AKUNTANSI

PENERIMAAN DAN PENGELUARAN KAS DENGAN

VISUAL

BASIC FOR APPLICATION (VBA) MS. EXCEL

Purwanto

Fakultas Teknologi Informasi, UKSW [email protected]

ABSTRACT

Cash is any assets that are an important role in the development company. Cash is liquid assets. The cash transactions can be seen on the system of receipts and expenditures cash. The need for reliability and timing to information cash very important therefore need to introduce information systems accounting receipts and expenditures cash. This study attempts to design information systems accounting of receipts and expenditures cash using Visual Basic for Application ( VBA ) Ms. Excel. The data research uses primary and secondary data from UD Kasih Karunia. UD Kasih Karunia is a merchandising firm. All cash transactions using bank account. All the transaction receipts and expenditures cash derived form bank accounts put into the application of Ms .Excel for reporting. Problems in the preparation report of receipts and expenditures cash is needed a long time to create the report. Automation information systems accounting receipts and expenditures cash using Visual Basic for Application ( VBA ) Ms.Excel can esay to work a reports. Automation of Accounting Information System produces: 1) report cash receipts automatically, 2) cash expense report automatically, 3) trial balance automatically. The implementation of these information systems can provide report the receipt and expenditures cash more reliable and timely.

Keywords: automation, accounting information system, cash receipts, cash expenditures,

macro excel

SARIPATI

dalam pembuatan laporan. Otomatisasi Sistem informasi Akuntansi menghasilkan: 1) laporan penerimaan kas secara otomatis, 2) laporan pengeluaran kas secara otomatis, 3) Laporan Neraca Saldo secara otomatis. Implementasi Sistem Informasi ini dapat memberikan Laporan Penerimaan dan Pengeluaran Kas lebih andal dan tepat waktu.

Kata kunci: otomatisasi, sistem informasi akuntansi, penerimaan kas, pengeluaran kas,

macro excel

PENDAHULUAN

Kas adalah aktiva yang memiliki peran penting dalam perkembangan perusahaan. Kas adalah asset yang paling liquid. Kas adalah harta lancar yang sangatlah penting, kas merupakan alat pertukaran dan dipakai sebagai alat pengukur dalam akuntansi atau dalam dunia perekonomin (Depdikbud 1992). Menurut Kasmir, Kas adalah segenap uang tunai yang dipegang oleh perusahaan dan tercatat dalam neraca pada posisi aktiva lancar. Kas bukan hanya meliputi uang tunai, tapi juga meliputi pos wesel, berbagai macam cek, serta dana-dana yang tersimpan di Bank(Kasmir, 2010). Kas terdiri atas saldo kas (Cash on Hand) dan rekening giro (demand deposits) (PSAK, 2009).

Trasaksi kas dapat dilihat dalam sistem penerimaan kas dan pengeluaran kas. Sistem pernerimaan kas merupakan bagian dari siklus pendapatan, sedangkan sistem pengeluaran kas merupakan bagian dari sistem pengeluaran. Sistem penerimaan kas dan sistem pengerluaran kas merupakan bagian dari siklus Sistem Informasi Akuntansi. Sistem penerimaan kas adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan dengan penjualan barang dan jasa. Sedangkan sistem pengeluaran kas adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan dengan pembelian serta pembayaran barang dan jasa. (Romney, 2006)

Perusahaan pada umumnya sangat memerlukan informasi mengenai kondisi kas yang terjadi dalam kurun waktu tertentu, informasi tersebut dapat tertuang dalam laporan Kas. Pengelolaan kas adalah suatu sistem pengelolaan perusahaan yang mengatur arus kas (cash flow) untuk mempertahankan likuiditas perusahaan serta memanfaatkan idle cash dan perencanaan Cash.

UD Kasih Karunia merupakan sebuah perusahaan yang bergerak dalam bidang usaha dagang. Produk yang dijual adalah produk kesehatan kulit. Semua transaksi kas perusahaan ini melalui rekening Bank. Perusahaan mencatat penerimaan dan pengeluaran kas menggunakan aplikasi Ms. Excel. Aplikasi tersebut digunakan untuk mencatat dan melakukan perhitungan. Namun dalam penginputan dan perhitungan dengan menggunakan aplikasi Ms. Excel membutuhkan waktu yang banyak. Selain itu juga memungkinkan terjadinya kesalahan input dari user. Permasalahan tesebut berdampak pada laporan penerimaan dan pengeluaran kas yang tidak akurat, tidak tepat waktu.

UD Kasih Karunia mengambil data transaksi kas melalui fasilitas internet banking dan mencopy file transaksi tersebut kedalam aplikasi Ms. Excel. Selanjutnya meninputkan kode transaksi sehingga data transaksi dapat dikelompokkan berdasarkan kelompok rekening. Satu kode transaksi dapat inputkan lebih dari 1 kali. Menginputkan beberapa kode yang berulang-ulang dapat memberi peluang kesalahaan input.

diperhatikan. Melihat hal tersebut maka sangatlah penting untuk melakukan perancangan dan implementasi Otomatisasi Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas dengan menggunakan VBA Ms. Excel sehingga tercipta informasi kas secara cepat, tepat, akurat.

Rumusan Masalah

Berdasarkan latar belakang permasalahan di atas maka rumusan masalah dalam penelitian ini adalah Bagaimana Otomatisasi dengan menggunakan VBA Ms. Excel dapat membantu pembuatan Laporan Penerimaan & Pengeluaran Kas serta Laporan Neraca Saldo.

Manfaat Penelitian

Manfaat penelitian diharapkan dapat membantu perusahaan dalam melakukan proses pencatatan transaksi yang berhubungan dengan penerimaan dan pengeluaran kas secara terotomatisasi. Perusahaan dapat dengan mudah mendapatkan informasi tentang penerimaan dan pengeluaran kas serta neraca saldo secara cepat, tepat, akurat.

KERANGKA TEORITIS Otomatisasi

Otomatisasi merupakan sebuah bidang ilmu dimana menuntut membuat/merubah sebuah hal yang berjalan secara manual menjadi otomatis. Berdasarkan hal tersebut maka otomatisasi dapat membantu manusia untuk melakukan hal-hal yang rutin, karena manusia memiliki keterbatasan dalam hal ketelitian, berbeda dengan mesin/computer. Otomatisasi dapat menggantikan fungsi pekerjaan manusia. Fungsi otomatisasi adalah mempercepat pekerjaan, membuat pekerjaan lebih mudah, menghemat waktu dan biaya. Menurut Peter Salim Otomatisasi adalah merupakan teknik atau sistem menjalankan atau mengendalikan proses alat-alat serba otomatis dengan alat-alat elektronis untuk mengurangi penggunaan tenaga manusia(Peter Salim, 2000). Otomatisasi menyebabkan produktivitas kerja pegawai dan laba meningkat. Otomatisasi memang menjadikan suatu produktivitas kerja dapat dilakukan seefektif dan seefisien mungkin, tetapi tidak menjamin suatu produktivitas kerja pasti efektif dan efisien(Fadjar Harimurti, 2009).

Sistem Informasi Akuntansi

Sistem Pengeluaran Kas. (Marshall B. Romney et al., 2006) Peranan Sistem Informasi Akuntansi secara umum adalah mengumpulkan dan menyimpan data tentang aktivitas dan transaksi dalam organisasi, membantu organisasi mengadopsi dan mempertahankan posisi strategis, memproses dan menjadi informasi yang dapat digunakan dalam proses pengambilan keputusan (Mardi, 2011). Sistem Informasi Akuntansi yang efektif dan efisien didasarkan pada beberapa prinsip yaitu : 1) Keefektifan biaya, 2) Tingkat kegunaan dimana informasi harus dapat dimengerti, relevan, dapat diandalkan, tepat waktu, akurat, 3) Fleksibilitas dalam memenuhi perubahan permintaan informasi yang dibutuhkan. (Weygandt et al., 2007).

Penerimaan Kas dan Pengeluaran Kas

Penerimaan kas adalah suatu transaksi yang menimbulkan bertumbuhnya saldo kas dan bank milik perusahaan yang diakibatkan adanya penjualan hasil produksi, penerimaan piutang maupun hasil transaksi lainya yang menyebabkan bertambahnya kas(Soemarso S. R, 2004). Mulyadi mengatakan sumber penerimaan kas terbesar suatu perusahaan dagang berasal dari transaksi penjualan tunai (Mulyadi, 2008). Sistem penerimaan kas adalah suatu catatan dibuat untuk melakukan kegiatan penerimaan kas yang diterima perusahaan baik berupa tunai maupun surat-surat berharga, berasal dari penjualan tunai, pelunasan piutang, atau transaksi lainnya yang menambah kas perusahaan. Sedangkan pengeluaran kas adalah prosedur pengeluaran cek untuk melunasi utang yang sudah disetujui dan mencatat pengeluaran tersebut (Baridwan, 2009). Sistem pengeluaran kas adalah organisasi formulir, catatan, dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan transaksi pengeluaran kas. Mulyadi mengemukakan bahwa ada dua sistem akuntansi pokok yang digunakan untuk melaksanakan pengeluaran kas, yaitu sistem akuntansi pengeluaran kas dengan cek dan sistem pengeluaran kas dengan uang tunai melalui dana kas kecil(Mulyadi,2001).

Microsoft Excel, Macro Excel dan VBA

Microsoft Excel merupakan aplikasi piranti lunak lembar kerja yang dibuat oleh

Microsoft dan merupakan bagian dari paket aplikasi Microsoft Office. Aplikasi ini sangat membantu pekerjaan, seperti perhitungan administrasi, analisis, dan mempresentasikan data-data secara cepat dan akurat (Fanny Hafiarni, 2009). Macro dalam aplikasi adalah sederetan fungsi dan perintah program yang disimpan dalam menu visual basic. Pada aplikasi Ms. Excel dapat dilihat pada menu tool-macro. Macro Excel adalah fasilitas yang dimiliki oleh Microsoft Excel yang dapat digunakan untuk membuat perintah atau merekam perintah berupa kode (baris perintah) yang menggunakan bahasa Visual Basic for Application (VBA). Sedangkan untuk definisi Visual Basic for Application (VBA) adalah salah satu bahasa pemrograman berbasis

METODE PENELITIAN Data Penelitian

Penelitian ini menggunakan data primer dan data sekunder dari UD Kasih Karunia Salatiga. Data dikumpulkan dengan cara melakukan wawancara kepada pemilik perusahaan dan para pegawai, serta melihat jalannya proses bisnis dan juga studi dokumen data sekunder perusahaan berkaitan dengan transaksi penerimaan kas dan pengeluaran kas.

Langkah Penelitian

Langkah penelitian yang dipakai adalah dengan mengunakan model Waterfall yaitu terdiri dari 5 tahapan (Sommerville, Ian, 2007)

1. Pendefinisian dan analisis kebutuhan : mengumpulkan kebutuhan secara lengkap Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas pada UD Kasih Karunia, mulai dari data transaksi kas melalui bank, dokumen yang digunakan untuk transaksi berkaitan dengan kas, beserta kebijakan pimpinan.

2. Desain Sistem dan software : mendesain sistem secara keseluruhan, mulai dari pembuatan desain menu, tampilan form yang digunakan, hasil akhir yang diharapkan.

3. Implementasi : membangun sistem berdasarkan desain yang telah dibuat.

4. Pengintegrasian dan testing : melakukan pengintegrasi sistem dan melakukan penggujian sistem secara keseluruhan

5. Pemeliharaan : mengoperasikan dan memelihara sistem yang telah terbentuk.

Tahapan yang dikerjakan dalam tulisan ini hanya sampai pada tahap ke 3 yaitu implemetasi kedalam software.

ANALISIS DAN PEMBAHASAN

Prosedur Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas

Prosedur Penerimaan dan Pengeluaran Kas pada UD Kasih Karunia dimulai dari Bagian Akuntansi mengambil data transaksi penerimaan dan pengeluaran kas pada rekening bank dengan menggunakan aplikasi intenet banking, meng-copy semua transaksi untuk bulan yang bersangkutan dan me-paste-nya ke dalam aplikasi Ms. Excel sampai terciptanya Laporan Penerimaan dan Pengeluaran Kas serta Laporan Neraca Saldo.

1. Setiap akhir bulan Bagian Akuntansi men-copy data transaksi penerimaan dan pengeluaran kas melalui aplikasi internet banking, meletakkannya pada aplikasi Ms.Excel.

2. Bagian Akuntansi memberi kode setiap baris transaksi penerimaan dan pengeluaran kas dengan kode rekening sesuai kode pada Neraca Saldo.

3. Setelah selesai, bagian Akuntansi men-copysheet transaksi bank dan me-paste-nya ke sheet

Laporan Penerimaan & Pengeluaran kas, meletakkan nilai debit untuk transaksi bank menjadi kredit dalam laporan penerimaan & pengeluaran kas dan sebailiknya untuk kredit pada transaksi bank menjadi ke debit dalam laporan penerimaan & pengeluaran kas.

5. Membuat Neraca Saldo berdasarkan data transaksi bank dengan menggunakan rumus Ms.

Excel.

Berdasarkan prosedur diatas, permasalahan pembuatan Laporan Penerimaan & Pengeluaran Kas serta Laporan Neraca Saldo adalah 1) waktu yang dibutuhkan untuk memberikan kode transaksi sangat lama apabila baris transaksinya banyak, 2) ketidaktepatan dalam memberi kode transaksi karena menggunakan tenaga manusia. Oleh karena transaksi penerimaan dan pengeluaran kas sering berulang maka dilakukanlah otomatisasi dengan bantuan Visual Basic for Application (VBA) Ms. Excel. Proses otomatisasi dilakukan pada prosedur: 1) Pemberian kode Transaksi, 2) Pembuatan Laporan Penerimaan dan Pengeluaran Kas, 3) Pembuatan Laporan Neracaara Saldo.

Langkah perancangan Sistem

Langkah pengembangan Sistem Informasi Akuntansi Penerimaan & Pengeluaran Kas adalah sebagai berikut :

1) Pendefinisian dan analisis kebutuhan : berdasarkan wawancara dan mempelajari prosedur yang telah di dapat maka perusahaan memerlukan suatu sistem terotomatisasi guna membantu dalam menyelesaikan pekerjaan rutin. Otomatisasi sistem diterapkan pada pembuatan laporan penerimaan & pengeluaran kas dan laporan neraca saldo. Pemberian kode transaksi merupakan pekerjaan rutin yang dilakukan oleh bagian Akuntansi ketika membuat laporan penerimaan dan pengeluaran kas.

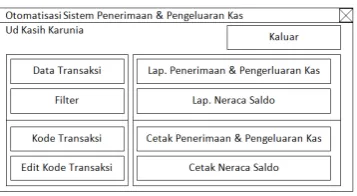

2) Desain Sistem dan software : langkah penembangan sistem dengan mengambarkan desain form yang dipakai. Otomatisasi sistem penerimaan dan pengeluaran kas memerlukan data: data transaksi bank, data kriteria, data laporan penerimaan & pengeluaran kas, data neraca saldo. Maka dari itu perlu dibuat Sheet BCA, Sheet Filter, Sheet Laporan Penerimaan & Pengeluaran Kas, Sheet Neraca Saldo. Sedangkan untuk form yang dipakai adalah : Form Menu Utama, From Input Filter, Form Data Bank, Form Edit Kode Transaksi, Form Laporan Penerimaan & Pengeluaran Kas, Form Laporan Neraca Saldo. Gambar 1. Menujukkan rancangan menu utama sebagai fasilitas antarmuka awal antara user dengan sistem.

Gambar 1. Rancangan Menu Utama

Gambar 2. Rancangan Form Input Kriteria Gambar 3. Rancangan Form Data BCA

Gambar 4. Rancangan Form Laporan Penerimaan & Pengeluaran Kas merupakan form yang berfungsi menampilkan hasil akhir laporan penerimaan & pengeluaran kas. Form tersebut juga dapat mengotimatisasikan pembuatan laporan penerimaan & pengeluaran kas. Gambar 5. Rancangan Form Laporan Neraca Saldo adalah form yang berfungsi untuk menampilkan hasil akhir laporan neraca saldo. Form tersebut juga dapat mengotimatisasikan pembuatan laporan neraca saldo.

Gambar 4. Rancangan Form Laporan Penerimaan & Pengeluaran Kas

Gambar 5. Rancangan Form Laporan Neraca Saldo

Gambar 6. Rancangan Hasil Akhir Laporan Penerimaan & Pengeluaran Kas

3). Implementasi : Desain dan perancangan Otomatisasi sistem penerimaan dan pengeluaran kas diimplementasikan dengan menggunakan VBA pada aplikasi Ms. Excel. Gambar 7. adalah form Menu Utama, dimana Bagian Akuntansi dapat melakukan interaksi antarmuka awal dengan sistem.

Gambar 7. Menu Utama Otomatisasi Sistem Penerimaan & Pengeluaran Kas

Gambar 8. menujukkan data transaksi penerimaan & pengeluaran kas yang berasal dari aplikasi

internet banking. Semua data diletakkan pada sheet BCA yang kemudian akan isikan kode secara terotomatisasi oleh VBA Ms. Excel.

Gambar 8. Data Transaksi Pernerimaan & Pengeluaran Kas

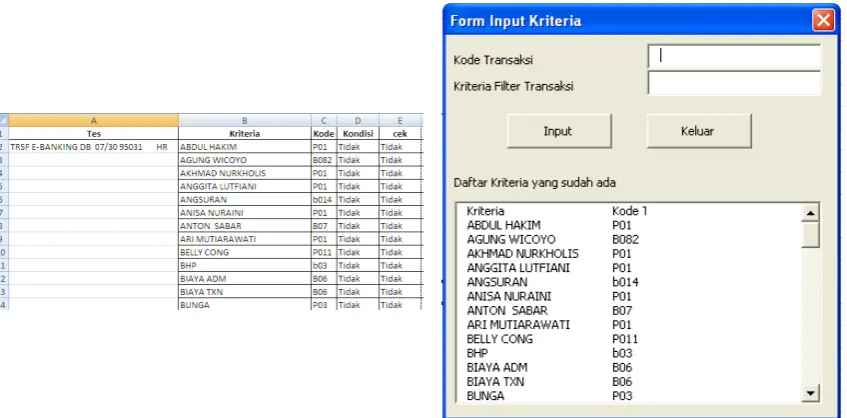

kunci untuk melakukan otomatisasi. Gambar 9. menujukkan filter yang dibuat. Sedangkan untuk menginputkan data kunci pada sheet filter dapat menggunakan form input kriteria seperti pada gambar 9.

Gambar 9. Sheet Filter & Form Input Kriteria

Setelah data kunci pada sheet Filter dibuat maka proses selanjutnya adalah melakukan otomatisasi pemberian kode, otomatisasi pemberian kode dapat dilakukan dengan bantuan program pada aplikasi VBA Ms. Excel. User dapat menekan tombol Otomatisasi untuk menjalankan pengkodenan secara otomatis. Gambar 10. menujukkan form data BCA dimana dalam form tersebut dapat menampilkan data transaksi yang telah diberi kode.

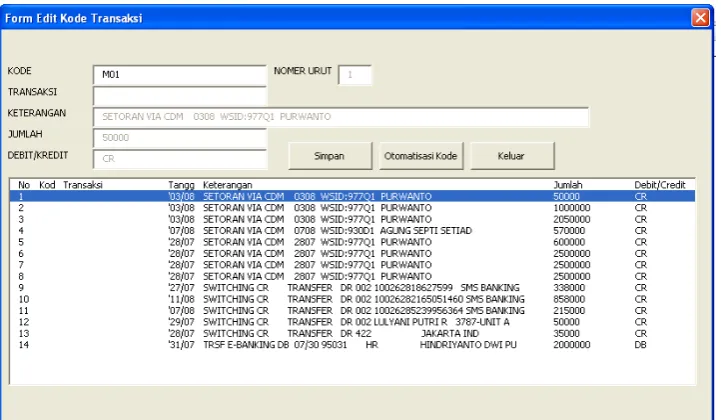

Gambar 11. Form Edit Kode Transaksi

Gambar 11. menujukkan form edit kode transaksi, form ini berguna untuk mengedit data transaksi yang tidak secara otomatis menghasilkan kode pada saat proses otomatisasi. Kode tidak muncul dikarenakan transaksi tersebut tidak memiliki kata kunci pada data filter, sehingga sistem otomatisasi tidak mengenali data tersebut. Maka dari itu user dapat melakukan pengeditan dengan menambahkan kode melalui form edit kode transaksi dengan cara mengklik data pada listbox dan mengisi kodenya.

Gambar 12. Form Laporan Penerimaan & Pengeluaran Kas

Gambar 13. Sheet Laporan Penerimaan & Pengeluaran Kas

Proses selanjutnya adalah proses otomatisasi Laporan Neraca Saldo. Gambar 14. sebelah kiri menujukkan data sebelum dilakukan proses otomatisasi, sedangkan gambar 14. sebelah kanan menujukkan data sudah dilakukan proses otomatisasi. Laporan neraca saldo memberikan informasi tentang kode rekening, nama rekening, jumlah debit, jumlah kredit. Transaksi pada

sheet BCA telah dikelompokkan dalam kode rekening dalam laporan neraca saldo. Form laporan Neraca Saldo dapat dilihat secara detail pada gambar 14.

Gambar 14. Form Neraca Saldo

Hasil otomatisasi Laporan Neraca Saldo pada Ms. Excel dapat dilihat pada gambar 15.

Kode Program

Kode Program yang digunakan dalam otomatisasi Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas adalah 1) otomatisasi kode transaksi, 2) otomatisasi pembuatan laporan penerimaan & pengeluaran kas, dan 3) otomatisasi pembuatan neraca saldo.

1) Otomatisasi Kode Transaksi

Kode program otomatisasi dimulai dengan mendeklarasikan variable-variable. Deklarasi

variable dapat dilihat pada kode program 1 baris ke- 2,3,4. Langkah selanjutnya yaitu memilih

sheet ―BCA‖ dengan coding Sheets(―BCA‖).Select, memilih range ―Aβ‖ dengan coding

Range(―Aβ‖).Select. Selanjutnya sistem akan mengecek apakah data pada baris ke β kolom ke γ kosong atau tidak. Jika range ―Cβ‖ ternyata kosong maka sistem akan berhenti dan memberikan

pesan ― Data Kosong‖, jika data tidak kosong maka sistem akan menjalankan coding

selanjutnya. Coding yang dipakai untuk mengecek apakah data range ―Cβ‖ kosong atau tidak

adalah fungsi ―If IsNull(Activecell.Value)‖.

Ketika data ―Cβ‖ berisi data maka sistem akan mengecek setiap baris untuk kolom keterangan

dengan menggunakan kriteria yang berada pada sheet―Filter‖. Pengecekan keterangan vs filter

mengguankan fungsi ―=IF(COUNT(SEARCH("*" & TEXT(Bβ,1) &

"*",$A$β))ρ0,"Benar","Tidak")‖. Fungsi SEARCH berguna untuk mencari bagian (simbol

wildcard asteriks ―*‖) dari kata pada kolom keterangan dengan membandingkan data filter.

Fungsi if digunakan untuk mengecek apakah ditemukan bagian kata yang sama atau tidak. Sistem mengecek baris 2 ke baris 3 dan ke baris selanjutnya sampai baris terakhir dari data transaksi. Rumus perulangan diperlukan guna menjalankan kegiatan pengecekan tersebut dari baris 1 ke baris selanjutnya. Rumus perulangan yang dipakai dalam sistem ini adalah for next. Karena data penerimaan & pengeluaran kas setiap bulan berbeda-beda maka perlu dibuat

variable nilai data awal dan variable nilai data akhir, variable dipakai dalam fungsi perulangan for x=<nilai data awal> to <nilai data akhir> next x. Untuk mengetahui nilai data awal dan data akhir maka digunakan fungsi yang dapat memunculkan nilai baris pada cell yang aktif, coding

untuk nilai data awal adalah awal3=Activecell.Row sedangkan coding nilai data akhir adalah akhir3=Activecell.Row. Potongan coding dalam prosedur program kas khusunya otomatisasi kode transaksi adalah sebagai berikut:

Kode Program 1 Fungsi input Kode Transaksi 1. Sub ProgramKas()

2. Dim data, alamatdata, awal2, akhir2, datakode As String

3. Dim nawal3, nakhri3 As Integer

4. Dim rngHasilFind As Range

5. Sheets("BCA").Select

6. Range("A2").Select

7. ActiveCell.Offset(0, 3).Select

8. If IsNull(ActiveCell.Value) Then

10. Exit Sub

11. Else

12. Sheets("BCA").Select

13. Range("A2").Select

14. awal3 = ActiveCell.Address

15. nawal3 = ActiveCell.Row

16. ActiveCell.Offset(0, 4).Select

17. Selection.End(xlDown).Select

18. nakhir3 = ActiveCell.Row

19. Range(awal3).Select

20. For x = 2 To nakhir3

21. Sheets("BCA").Select

22. Cells(x, 4).Select

23. data = ActiveCell.Value

24. alamatdata = ActiveCell.Address

25. Sheets("Filter").Select

26. Range("A2").Value = data

27. Call buatcopyspesial

28. Range("E2").Select

29. awal2 = ActiveCell.Address

30. Selection.End(xlDown).Select

31. akhir2 = ActiveCell.Address

32. Set rngHasilFind = Range(awal2 & ":" & akhir2).Find("Benar")

33. If rngHasilFind Is Nothing Then

34. Else

35. Range(rngHasilFind.Address).Select

36. ActiveCell.Offset(0, -2).Select

37. datakode = ActiveCell.Value

38. Sheets("BCA").Select

39. Range(alamatdata).Select

40. ActiveCell.Offset(0, -3).Select

41. ActiveCell.Value = datakode

43. Next x

44. End If

45. Sheets("BCA").Select

46. End Sub

2) Otomatisasi Pembuatan Laporan Penerimaan & Pengeluaran Kas

Setelah otomatisasi pemberian kode transaksi pada sheet‖BCA‖ telah selesai maka dapat

dilakukan proses selanjutnya yaitu otomatisasi pembuatan laporan penerimaan & pengeluaran Kas. Langkah yang dilakukan adalah men-copy sheet BCA dengan coding ―Select.Copy‖. kemudian pindah ke Sheet Laporan Penerimaan & pengeluaran Kas dan mem-paste dengna menggunakan coding ―Activesheet.Paste‖. Menggunakan fungsi for next untuk mengisi data laporan setiap baris sampai baris terakhir. Ketika mengisi kolom debit dan kredit digunakan fungsi if untuk memindah data transaksi bank berada di posisi debit mejadi kredit di laporan penerimaan & pengeluaran kas demikian juga sebaliknya, coding yang dipakai adalah ―If debit

= "CR" Then‖. Potongan program Otomatisasi Laporan Penerimaan & Pengeluaran Kas adalah

sebagai berikut:

Kode Program 2 Fungsi pembuatan Laporan Penerimaan & Pengeluaran Kas 1. Sub buatlap()

2. Sheets("BCA").Select

3. Dim nawal, nakhir As Integer

4. Dim awal, akhir As String

5. Range("A2").Select

6. nawal = ActiveCell.Row

7. awal = ActiveCell.Address

8. Selection.End(xlDown).Select

9. Selection.End(xlToRight).Select

10. nakhir = ActiveCell.Row

11. akhir = ActiveCell.Address

12. Range(awal & ":" & akhir).Select

13. Selection.Copy

14. Sheets("Lap Penerimaan & Pengeluaran Kas").Select

15. Range("I5").Select

16. ActiveSheet.Paste

17. awal1 = ActiveCell.Address

18. nawal1 = ActiveCell.Row

20. filterk1 = "K" & nawal1

21. Selection.End(xlDown).Select

22. Selection.End(xlToRight).Select

23. akhir1 = ActiveCell.Address

24. nakhir1 = ActiveCell.Row

25. filtero2 = "O" & nakhir1

26. filterk2 = "K" & nakhir1

27. Application.CutCopyMode = False

28. ActiveWorkbook.Worksheets("Lap Penerimaan & Pengeluaran Kas").Sort.SortFields.Clear

29. ActiveWorkbook.Worksheets("Lap Penerimaan & Pengeluaran Kas").Sort.SortFields.Add Key:= _

30. Range(filterk1 & ":" & filterk2), SortOn:=xlSortOnValues, Order:=xlAscending, DataOption _

31. :=xlSortNormal

32. ActiveWorkbook.Worksheets("Lap Penerimaan & Pengeluaran Kas").Sort.SortFields.Add Key:= _

33. Range(filtero1 & ":" & filtero2), SortOn:=xlSortOnValues, Order:=xlAscending, DataOption _

34. :=xlSortNormal

35. With ActiveWorkbook.Worksheets("Lap Penerimaan & Pengeluaran Kas").Sort

36. .SetRange Range(awal1 & ":" & akhir1)

37. .Header = xlGuess

38. .MatchCase = False

39. .Orientation = xlTopToBottom

40. .SortMethod = xlPinYin

41. .Apply

42. End With

43. Range("i6").Select

44. For x = 1 To nakhir1 - 4

45. Sheets("Lap Penerimaan & Pengeluaran Kas").Select

46. ActiveCell.Offset(0, 2).Select

47. tgl = ActiveCell.Value

48. ActiveCell.Offset(0, -1).Select

50. ActiveCell.Offset(0, 2).Select

51. keterangan = ActiveCell.Value

52. ActiveCell.Offset(0, 2).Select

53. jumlah = ActiveCell.Value

54. ActiveCell.Offset(0, 1).Select

55. debit = ActiveCell.Value

56. ActiveCell.Offset(0, -14).Select

57. ActiveCell.Value = x

58. ActiveCell.Offset(0, 1).Select

59. ActiveCell.Value = tgl

60. ActiveCell.Offset(0, 1).Select

61. ActiveCell.Value = transaksi

62. ActiveCell.Offset(0, 1).Select

63. ActiveCell.Value = keterangan

64. If debit = "CR" Then

65. ActiveCell.Offset(0, 1).Select

66. ActiveCell.Value = jumlah

67. ActiveCell.Offset(1, 4).Select

68. Else

69. ActiveCell.Offset(0, 2).Select

70. ActiveCell.Value = jumlah

71. ActiveCell.Offset(1, 3).Select

72. End If

73. Next x

74. Call jmlsaldo

75. End Sub

3) Otomatisasi Pembuatan Neraca Saldo

Kode Program 3 Fungsi pembuatan Laporan Neraca Saldo 1. Sub neracasaldo()

2. Sheets("Neraca Saldo").Select

3. Range("b7").Select

4. ActiveCell.End(xlDown).Select

5. brsakhirns = ActiveCell.Row

6. For x = 8 To brsakhirns

7. Cells(x, 4).Select

8. ActiveCell.FormulaR1C1 = "=SUMIF(BCA!R2C1:R233C7,RC[-3],BCA!R2C6:R233C6)"

9. Cells(x, 5).Select

10. ActiveCell.FormulaR1C1 = "=IF(RC[-2]=""D"",RC[-1],0)"

11. Cells(x, 6).Select

12. ActiveCell.FormulaR1C1 = "=IF(RC[-3]=""K"",RC[-2],0)"

13. Next x

14. End Sub

Analisis Waktu Sebelum dan Sesudah Otomatisasi

Table 1. Perbandingan Jumlah waktu sebelum & sesudah Otomatisasi

No Kegiatan Jumlah Waktu

Sebelum Otomatisasi

Jumlah Waktu setelah

Otomatisasi

1 Pemberian Kode Transaksi pada sheet BCA, setiap baris membutuhkan waktu 10 detik, untuk mengisi kode transaksi 232 baris tinggal dikali 10 detik menjadi 2.320 detik atau ± 38,67 menit dibulatkan menjadi 39 menit.

39 menit 39 detik

2 Pembuatan Laporan Penerimaan & Pengeluaran Kas, setiap baris membutuhkan waktu ± 1 menit 20 detik untuk mengcopy setiap baris, pembuatan laporan membutuhkan waktu 232 baris dikali 1 menit 20 detik ( 80 detik) menjadi 18.560 detik atau ± 309,33 menit dibulatkan menjadi 310 menit atau 5,16 Jam.

310 menit atau 5,16 jam

20 detik

3 Pembuatan Laporan Neraca Saldo, baris untuk neraca saldo terdiri dari 51 baris, pembuatan laporan membutuhkan waktu per baris adalah 1.09 menit sehingga waktu yang dibutuhkan 51 baris dikali 1.09 menit (69 detik) menjadi 3.519 detik atau ± 59 menit.

39 menit 3 detik

Total 388 menit 62 detik

Sumber : data diolah

Bedasarkan tabel 1 diatas maka dapat dilihat bahwa waktu yang dibutuhkan untuk membuat kode transaksi, laporan penerimaan&pengeluaran kas, serta laporan neraca saldo membutuhkan waktu sebanyak 388 menit (23.280 detik atau ± 6,47 Jam ). Sedangkan setelah otomatisasi untuk melakukan ketiga proses tersebut hanya memerlukan waktu 62 detik, hal ini membuktikan bahwa dengan proses otomatisasi pekerjaan cepat diselesaikan, akurat, tepat. Proses otomatisasi telah memberikan laporan penerimaan & pengeluaran kas serta laporan neraca saldo secara tepat waktu.

PENUTUP Simpulan

Otomatisasi Sistem Informasi Akuntansi penerimaan dan pengeluaran kas dengan VBA menghasilkan: 1) laporan penerimaan kas secara otomatis, 2) laporan pengeluaran kas secara otomatis, 3) Laporan Neraca Saldo secara otomatisasi. Implementasi Sistem Informasi ini dapat memberikan Laporan Penerimaan dan Pengeluaran Kas serta Neraca Saldo lebih andal dan tepat waktu.

Keterbatasan dan Saran

3. Penelitian otomatisasi ini belum menggunakan fasilitas service-service dari internet banking, user masih harus meng-copy data transaksi dan me-paste-nya pada sheet yang ditentukan. Penelitian ke depan diharapkan dapat memanfaatkan fasilitas service-service

yang dimiliki oleh bank sehingga proses otomatisasi dilakukan hanya dengan sekali klik untuk menghasilkan beberapa laporan.

DAFTAR PUSTAKA

Baridwan, Zaki, 2009, Sistem Akuntansi Penyusunan Prosedur dan Metode. Edisi Kelima, Cetakan Kesembilan, Yogjakarta: BPFE.

Bodnar, George H; William S. Hopwood,2004, Accounting Information System, 9th ed., New Jersey: Prentice-Hall Inc.

Depdikbud, 1992, Buku Cerdas Akuntansi Prosedur Pencatatan Piutang dan Penerimaan Uang, Jakarta

Depdikbud, 1992, Buku Cerdas Akuntansi Sistem Kas, Jakarta

Hafiarni, Fanny, 2009, Mudah membuat laporan keuangan dengan Microsoft Excel, Jakarta: tangga Pustaka.

Harimurti, Fadjar, 2009, Kaitan Sistem Otomatisasi Kantor dengan Produktivitas Kerja, Jurnal Akuntansi dan Sistem Teknologi Informasi, Vol 7 No.1.

Ikatan Akuntansi Indonesia, 2009, ED PSAK No. 01 (Revisi 2009), Jakarta: Salemba Empat. Karnadi, H., Devi, S., 2012, Tingkatkan Kinerja Excel 2007-2010 anda dengan VBA Excel,

Jakarta: Elex Media Komputindo.

Kasmir, 2010, Pengantar Manajmen Keuangan, Jakarta: Kencanan. Mulyadi, 2001, Sistem Akuntansi, Jakarta: Erlangga.

Mulyadi, 2009, Sistem Akuntansi, Edisi 3, Jakarta: Salemba Empat.

Pangaribuan, Guntar, 2005, Penggunaan VBA-Excel untuk program perhitungan, Jakarta: Elex Media Komputindo Kelompok Gramedia.

Salim, Peter, 2000, Salim‘s Ninth Collegiate English-Indonesia Dictionary, Jakarta:Modern English Press.

Sommerville, Ian, 2007, Software Engineering (8th en.), England: Pearson Education, Harlow. SR, Soemarso, 2004, Akuntansi Suatu Pengantar, Jakarta: PT. Rimeka Cipta.

Wahyono, Teguh, 2013, Visual Basic for Application pada Excel 2010, Jakarta: Elex Media. Weygandt, Jerry J, Donald E. Kieso, Paul D. Kimmel, 2007, Accounting Principles, Jakarta:

Salemba Empat.

Xu, Hongjiang. β009. Data Quality Issues form Accounting Information Systems ‗