vi Universitas Kristen Maranatha

ABSTRAK

Penghasilan Tidak Kena Pajak (PTKP) merupakan pengurang penghasilan neto bagi Wajib Pajak Orang Pribadi dalam menentukan besarnya Penghasilan Kena Pajak (PKP). Penghasilan Tidak Kena Pajak (PTKP) ditentukan berdasarkan keadaan pada 1 Januari tahun pajak yang bersangkutan. Kebijakan kenaikan Penghasilan Tidak Kena Pajak (PTKP) di tahun 2015 telah diambil oleh Pemerintah sebagai stimulus fiskal untuk mengantisipasi perlambatan ekonomi global. Penelitian ini bertujuan untuk mengetahui pengaruh kenaikan Penghasilan Tidak Kena Pajak (PTKP) terhadap tingkat kepatuhan Wajib Pajak Orang Pribadi di wilayah Direktorat Jenderal Pajak (DJP) Jawa Barat I. Data dikumpulkan melalui survei langsung. Data yang diperlukan adalah data penerimaan Pajak Penghasilan Pasal 21, Wajib Pajak yang terdaftar, dan Wajib Pajak Orang Pribadi yang patuh melaporkan SPT. Hasil dari penelitian ini menunjukkan bahwa kenaikan Penghasilan Tidak Kena Pajak (PTKP) berpengaruh signifikan terhadap peningkatan kepatuhan Wajib Pajak Orang Pribadi.

vii Universitas Kristen Maranatha ABSTRACT

Non-taxable income (PTKP) is a deduction net income for taxpayers individual in determining the taxable income (PKP). Non-taxable income (PTKP) determined based on a state at one january years tax concerned. The raise non-taxable income (PTKP) in 2015 has been taken by the government as a stimulus fiscal to anticipate global economic slowdown. This report aims to review the influence of the increase in Non-taxable income (PTKP) of taxpayer compliance rate to individual in the Directorate General of Taxation (DJP) of West Java I. Data were collected through the survey directly. The necessary data is the data on revenue from income tax article 21, taxpayers who registered, and taxpayers individual submissive reported SPT. The result of the research indicated that the increase in Non-taxable income (PTKP) can significant on increased compliance taxpayers individual.

viii Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

2.1.1.3Pengklasifikasian Pajak ... 16

2.1.1.4Asas-Asas Pemungutan Pajak ... 17

2.1.1.5Sistem Pemungutan Pajak ... 18

2.1.1.6Tarif Pajak ... 19

2.1.2Wajib pajak ... 22

2.1.2.1Pengertian Wajib Pajak ... 22

2.1.2.2Kewajiban Wajib Pajak ... 22

2.1.2.3Hak Wajib Pajak Dalam Pemeriksaan ... 24

2.1.2.4Kewajiban Wajib Pajak Dalam Pemeriksaan ... 26

2.1.3Nomor Pokok Wajib Pajak (NPWP) ... 28

2.1.3.1Pengertian dan Fungsi NPWP ... 28

2.1.3.2Cara Memperoleh NPWP ... 28

2.1.3.3Penghapusan NPWP... 29

2.1.3.4Pengukuhan dan Pencabutan Sebagai Penghasilan Kena Pajak ... 30

2.1.4Pajak Penghasilan ... 30

2.1.4.1Definisi Pajak Penghasilan ... 30

2.1.4.2Subjek Pajak ... 31

2.1.4.3Tidak Termasuk Subjek Pajak ... 35

2.1.4.4Objek Pajak ... 35

ix

Universitas Kristen Maranatha

Penghasilan Kena Pajak ... 46

2.1.4.7Tarif Pajak Penghasilan... 49

2.1.4.8Perhitungan Penghasilan Kena Pajak ... 51

2.1.4.9Penghasilan Tidak Kena Pajak ... 57

2.1.5Kepatuhan Wajib Pajak ... 60

2.1.5.1Pengertian Wajib Pajak Patuh (WP Patuh) ... 60

2.1.5.2Syarat-Syarat Wajib Pajak ... 61

2.1.6Surat Pemberitahuan (SPT) ... 63

2.1.6.1Pengertian Surat Pemberitahuan (SPT) ... 63

2.1.6.2Fungsi Surat Pemberitahuan ... 64

2.2Rerangka Pemikiran ... 66

2.3Pengembangan Hipotesis ... 68

BAB III METODE PENELITIAN ... 69

3.1Objek Penelitian ... 69

3.2Sejarah Kantor Pelayanan Pajak (KPP) Pratama Bandung Bojonagara ... 69

3.3Populasi dan Sampel Penelitian ... 73

3.3.1Populasi ... 73

3.3.2Sampel ... 73

3.4Metode Pengumpulan Data ... 74

3.5Operasional Variabel Penelitian ... 76

3.6Jenis dan Sumber Data ... 79

3.7.1.2Uji Heteroskedastisitas ... 82

3.7.2Koefisien Korelasi Pearson ... 83

3.7.3Analisis Regresi Linier Sederhana ... 84

3.7.4Koefisien Determinasi ... 86

3.7.5Rancangan Pengujian Hipotesis ... 86

3.7.5.1Penetapan Hipotesis ... 86

3.7.5.2Uji Statistik t ... 87

3.7.5.3Menentukan Tingkat Signifikan ... 88

3.7.5.4Kriteria Pengujian ... 89

3.7.5.5Penarikan Kesimpulan ... 89

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 90

4.1Hasil Penelitian ... 90

4.1.1Kenaikan Penghasilan Tidak Kena Pajak (PTKP) ... 90

4.1.1.1Penerimaan Atas Pajak Penghasilan Pasal 21 di Kantor Wilayah Jawa Barat I ... 91

4.1.1.2Wajib Pajak Orang Pribadi di Wilayah Jawa Barat I ... 94

x

Universitas Kristen Maranatha

4.2Pembahasan ... 98

4.2.1AnalisisDeskriptif ... 98

4.3Uji Asumsi Klasik ... 102

4.3.1Uji Normalitas ... 103

4.3.2Uji Heteroskedastisitas ... 103

4.3.3Uji Autokorelasi ... 104

4.4Regresi Linear Sederhana ... 106

4.4.1Analisis Koefisien Korelasi Product Moment... 107

4.4.2Analisis Persamaan Regresi Linier Sederhana ... 107

4.4.3Analisis Koefisien Determinasi... 109

4.4.4Pengujian Hipotesis (uji-t) ... 110

BAB V PENUTUP ... 112

5.1Simpulan ... 112

5.2Keterbatasan Penelitian ... 112

5.3Saran ... 113

DAFTAR PUSTAKA ... 114

LAMPIRAN A ... 117

LAMPIRAN B ... 134

LAMPIRAN C ... 138

xi

Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

Gambar 3.1 Uji Daerah Penerimaan dan Penolakan Hipotesis ... 89

Gambar 4.1 Hasil Uji Heteroskedastisitas ... 104

Gambar 4.2 Kurva Pengujian Hipotesis Uji Autokorelasi ... 106

xii

Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 1.1 Realisasi Penerimaan Negara ... 1

Tabel 1.2 Sejarah Perubahan PTKP di Indonesia ... 4

Tabel 1.3 PTKP Sesuai Dengan Status Perkawinan WP ... 5

Tabel 1.4 Potential loss PPh Pasal 21 ... 7

Tabel 2.1 Lapisan Penghasilan Kena Pajak ... 50

Tabel 2.2 Perubahan Penghasilan Tidak Kena Pajak (PTKP) ... 60

Tabel 3.1 Daftar KPP Pratama dalam Wilayah Jawa Barat I ... 74

Tabel 3.2 Operasional Variabel... 78

Tabel 3.3 Interpretasi Koefisien Korelasi ... 84

Tabel 4.1 Perbandingan Besarnya PTKP Sebelum Dengan Yang Berlaku Saat Ini ... 91

Tabel 4.2 Daftar KPP Dalam Wilayah Jawa Barat I ... 93

Tabel 4.3 Jumlah PPh Pasal 21 di KPP Pratama Wilayah Jawa Barat I ... 94

Tabel 4.4 Jumlah WPOP di KPP Pratama Wilayah Jawa Barat I ... 96

Tabel 4.5 Data PPh Pasal 21, WP Terdaftar, dan Kenaikan PTKP pada 16 KPP ... 99

Tabel 4.6 Data Tingkat Kepatuhan WPOP Pada 16 KPP ... 101

Tabel 4.7 Hasil Uji Normalitas ... 103

Tabel 4.8 Kriteria Pengujian Statistik Durbin-Watson ... 105

Tabel 4.9 Nilai Statistik Durbin-Watson ... 105

Tabel 4.10 Koefisien Korelasi... 107

Tabel 4.11 Persamaan Regresi Linier Sederhana ... 108

Tabel 4.12 Koefisien Determinasi... 109

xiii

Universitas Kristen Maranatha

DAFTAR GRAFIK

Halaman

Garfik 4.1 Data PPh Pasal 21, WP terdaftar, dan Kenaikan PTKP

xiv

Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran A Daftar Penerimaan Pajak Setiap KPP Pratama di Wilayah

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1Latar Belakang

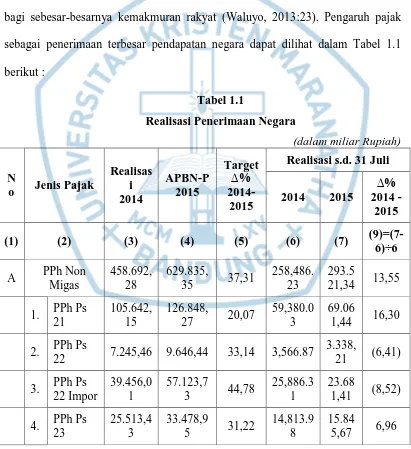

Pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat (Waluyo, 2013:23). Pengaruh pajak sebagai penerimaan terbesar pendapatan negara dapat dilihat dalam Tabel 1.1 berikut :

Realisasi s.d. 31 Juli

Bab I. Pendahuluan 3

Universitas Kristen Maranatha Total A + B + C +

D + E

984.903, 21

1.294.25

8,67 31,41

530,877. 27

531.1

14,43 0,04 Sumber : Dashboard Penerimaan Pajak, Direktorat Jenderal Pajak.

Hingga 31 Juli 2015, realisasi penerimaan pajak mencapai Rp 531,114 triliun. Dari target penerimaan pajak yang ditetapkan sesuai APBN-P 2015 sebesar Rp 1.294,258 triliun, realisasi penerimaan pajak mencapai 41,04%. Jika dibandingkan dengan periode yang sama di tahun 2014, realisasi penerimaan pajak di tahun 2015 ini mengalami pertumbuhan yang cukup baik di sektor tertentu, namun juga mengalami penurunan pertumbuhan di sektor lainnya (www.pajak.go.id).

Salah satu pajak yang dibebankan oleh pemerintah kepada masyarakatnya adalah Pajak Penghasilan (PPh). Pajak Penghasilan (PPh) adalah pajak yang terutang atas penghasilan yang menjadi kewajiban bagi wajib pajak orang pribadi atau badan atas penerimaan yang berupa gaji/upah, honorarium, tunjangan, dan pembayaran lainnya sesuai dengan peraturan yang telah ditetapkan oleh pemerintah (Salim dan Syafitri, 2009:1-2).

Penerimaan Pajak Penghasilan (PPh) Non Migas, sebagai satu-satunya sektor yang bertumbuh, mencatatkan pertumbuhan 13,55% dibandingkan periode yang sama di tahun 2014. Berdasarkan data yang tercatat pada Direktorat Jenderal Pajak (DJP) sampai dengan 31 Juli 2015, penerimaan PPh Non Migas adalah sebesar Rp 293,521 triliun. Angka ini lebih tinggi 13,55% dibandingkan periode yang sama di tahun 2014 dimana PPh Non Migas tercatat sebesar Rp 258,486 triliun (www.pajak.go.id).

Bab I. Pendahuluan 4

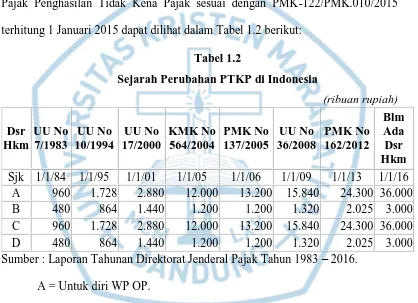

Universitas Kristen Maranatha dalam negeri dalam menghitung penghasilan kena pajak yang menjadi objek pajak penghasilan yang harus dibayar wajib pajak di Indonesia. PTKP diatur dalam pasal 7 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan. Besarnya PTKP menurut Undang-Undang Nomor 36 Tahun 2008 ini berlaku mulai 29 Juni 2015. Perubahan terbaru mengenai tarif Pajak Penghasilan Tidak Kena Pajak sesuai dengan PMK-122/PMK.010/2015 terhitung 1 Januari 2015 dapat dilihat dalam Tabel 1.2 berikut:

Tabel 1.2

Sejarah Perubahan PTKP di Indonesia

(ribuan rupiah)

Sumber : Laporan Tahunan Direktorat Jenderal Pajak Tahun 1983 – 2016. A = Untuk diri WP OP.

B = Tambahan untuk WP Kawin.

C = Tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami.

Bab I. Pendahuluan 5

Universitas Kristen Maranatha tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

Dengan kenaikan PTKP menjadi Rp 3 juta sebulan atau Rp 36 juta setahun, maka karyawan bujangan yang penghasilan netonya di bawah Rp 36 juta setahun atau di bawah Rp 3 juta sebulan tidak akan dipotong PPh Pasal 21. Secara lengkap PTKP dapat disajikan dalam Tabel 1.3 berikut :

Tabel 1.3

PTKP Sesuai Dengan Status Perkawinan WP

PTKP 1 tahun, dalam ribuan rupiah

Dsr Sumber : Laporan Tahunan Direktorat Jenderal Pajak Tahun 1983 – 2016.

Atau rumus: y = a+b(x+1), dimana: y = k/(x), dan a = TK/0. Keterangan:

y = K/(x) = jumlah penghasilan yang dikeluarkan pasangan suami dan istri dengan x anak.

a = TK/0 = jumlah penghasilan yang dikeluarkan diri sendiri. b = jumlah penambahan kawin dengan jumlah x anak.

Bab I. Pendahuluan 6

Universitas Kristen Maranatha TK = tidak kawin.

Kenaikan PTKP sedikit banyak berpengaruh terhadap penerimaan pajak, entah itu negatif maupun positif. Kenaikan PTKP akan berpengaruh negatif terhadap penerimaan PPh Pasal 21, karena jumlah Wajib Pajak yang penghasilannya dipotong PPh Pasal 21 berkurang. Di sisi lain, kenaikan PTKP akan memberikan pengaruh positif terhadap penerimaan PPN maupun pajak lainnya (misalnya PPh Pasal 4 ayat (2)) karena adanya peningkatan daya beli, daya investasi dan daya simpan (tabung) masyarakat.

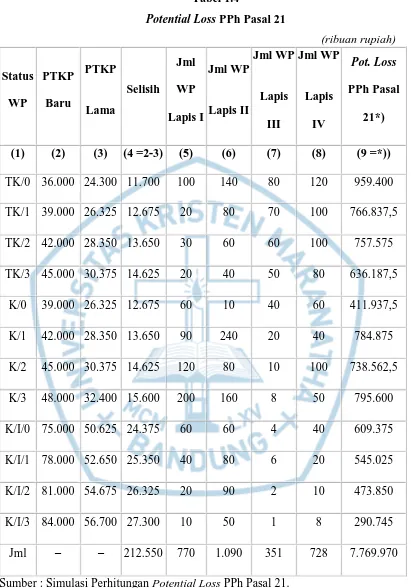

Potential Loss PPh Pasal 21 dapat dihitung dari selisih kenaikan PTKP

yang ada, dihitung dengan kondisi yang sama atas penerimaan pajak tahun lalu. Dengan data yang ada DJP dapat menghitung potential loss PPh Pasal 21 dengan cara berikut ini didalam Tabel 1.4. Angka-angka yang tertera dalam

Bab I. Pendahuluan 7

Universitas Kristen Maranatha

Tabel 1.4

Potential Loss PPh Pasal 21

(ribuan rupiah)

Sumber : Simulasi Perhitungan Potential Loss PPh Pasal 21. Jml WP Lapis I = WP yang menggunakan tarif 5%.

Bab I. Pendahuluan 8

Universitas Kristen Maranatha Jml WP Lapis III = WP yang menggunakan tarif 25%.

Jml WP Lapis IV = WP yang menggunakan tarif 30%. *) = (4x5x5%)+(4x6x15%)+(4x7x25%)+(4x8x30%)).

Dengan simulasi di atas, potential loss PPh Pasal 21 yang akan terjadi sebesar Rp 7,7 miliar rupiah. Tentu saja angka tersebut tidak merepresentasikan angka yang sebenarnya, saya hanya ingin menunjukkan salah satu alternatif cara penghitungannya saja. Angka tersebut diperoleh dengan mengalihkan selisih kenaikan PTKP dengan jumlah pegawai per PTKP per tarif pajak, kemudian dijumlahkan untuk memperoleh potential loss yang terjadi. Perhitungan di atas belum memperhitungkan jumlah karyawan tidak ber NPWP yang dipotong PPh Pasal 21 dengan tarif 20% lebih tinggi. Sementara itu PPh Pasal 21 yang sifatnya final tidak memperhitungkan PTKP.

Bab I. Pendahuluan 9

Universitas Kristen Maranatha tersebut. Potensi-potensi pajak tersebut tidak dapat kita hitung mengingat pertumbuhan ekonomi memiliki multiplier effect salah satunya terhadap penerimaan pajak (www.nasikhudinisme.com).

Penelitian ini dilakukan dengan mengambil sampel Wajib Pajak di kota Bandung. Perbedaan dengan penelitian sebelumnya yang dilakukan oleh Hoirina Rosindah Sabela pada tahun 2014 adalah penelitian ini mengambil sampel Wajib Pajak Orang Pribadi (WP OP), sedangkan pada penelitian sebelumnya menggunakan sampel 15 KPP Pratama di wilayah DJP Jawa Barat I dari tahun 2008 sampai dengan tahun 2013 dan bedanya tarif Penghasilan Tidak Kena Pajak (PTKP) sebelumnya dengan yang sekarang. Alasan peneliti meneliti kembali karena adanya kenaikan Penghasilan Tidak Kena Pajak yang sudah berlaku sejak tanggal diundangkan 29 Juni 2015 dan untuk mengetahui seberapa besar pengaruh kenaikan Penghasilan Tidak Kena Pajak (PTKP) Wajib Pajak Orang Pribadi.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian dan membahasnya dalam skripsi yang berjudul : “Pengaruh Kenaikan

Penghasilan Tidak Kena Pajak (PTKP) Terhadap Tingkat Kepatuhan Wajib

Pajak Orang Pribadi”.

1.2Rumusan Masalah

Berdasarkan dengan latar belakang penelitian di atas, maka dapat diidentifikasikan masalah-masalah untuk diteliti dan dianalisis dalam penelitian ini adalah:

Bab I. Pendahuluan 10

Universitas Kristen Maranatha 2. Seberapa besar pengaruh kenaikan Penghasilan Tidak Kena Pajak (PTKP)

terhadap peningkatan kepatuhan Wajib Pajak Orang Pribadi?

1.3Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui apakah kenaikan Penghasilan Tidak Kena Pajak (PTKP) dapat berpengaruh terhadap peningkatan kepatuhan Wajib Pajak Orang Pribadi.

2. Untuk mengetahui seberapa besar pengaruh kenaikan Penghasilan Tidak Kena Pajak (PTKP) terhadap peningkatan kepatuhan Wajib Pajak Orang Pribadi.

1.4Manfaat penelitian

Hasil penelitian ini diharapkan dapat berguna dan bermanfaat, antara lain : 1. Bagi Penulis

a. Sebagai dasar meningkatkan pemahaman mengenai pengaruh kenaikan Penghasilan Tidak Kena Pajak (PTKP) terhadap tingkat kepatuhan Wajib Pajak Orang Pribadi.

b. Sebagai dasar untuk mengembangkan, memperluas, dan menggali lebih dalam teori-teori yang telah dipelajari.

Bab I. Pendahuluan 11

Universitas Kristen Maranatha 2. Bagi Wajib Pajak dan perusahaan

Diharapkan hasil penelitian ini dapat memberikan manfaat serta informasi dan masukan kepada setiap Wajib Pajak maupun perusahaan untuk mengetahui sejauh mana pengaruh kenaikan Penghasilan Tidak Kena Pajak (PTKP) terhadap tingkat kepatuhan Wajib Pajak Orang Pribadi.

3. Bagi Masyarakat

Diharapkan hasil penelitian ini dapat menjadi sebuah manfaat serta informasi dan tambahan pengetahuan di bidang perpajakan, terutama bagi semua pihak Wajib Pajak.

4. Bagi Direktorat Jenderal Pajak

112 Universitas Kristen Maranatha

BAB V

PENUTUP

5.1 Simpulan

Berdasarkan dari hasil penelitian pengujian hipotesis yang telah dilakukan dengan menggunakan pengujian statistik yaitu dengan metode regresi linear sederhana melalui program SPSS 19 mengenai pengaruh kenaikan Penghasilan Tidak Kena Pajak (PTKP) terhadap Wajib Pajak Orang Pribadi maka dapat ditarik kesimpulan bahwa:

- Kenaikan Penghasilan Tidak Kena Pajak (PTKP) berpengaruh signifikan terhadap peningkatan kepatuhan Wajib Pajak Orang Pribadi;

- Pengaruh kenaikan Penghasilan Tidak Kena Pajak (PTKP) terhadap peningkatan kepatuhan Wajib Pajak Orang Pribadi sebesar 59,1%, sedangkan sisanya sebesar 40,9% dipengaruhi oleh faktor lain yang tidak diamati.

5.2 Keterbatasan Penelitian

Dalam melakukan penelitian, terdapat beberapa keterbatasan yang dapat diuraikan sebagai berikut:

- Penelitian ini hanya menggunakan satu variabel, dimana kepatuhan Wajib Pajak Orang Pribadi dapat diukur dan dianalisis dalam beberapa variabel. - Keterbatasan waktu yang kurang banyak dalam mendapatkan informasi

Bab V. Penutup 113

Universitas Kristen Maranatha

5.3 Saran

Berdasarkan dari hasil penelitian yang telah dilakukan, peneliti mencoba memberikan beberapa saran sebagai berikut:

- Bagi kantor wilayah Direktorat Jenderal Pajak Jawa Barat I

Selalu membantu mahasiswa/i yang sedang melakukan tugas akhir dalam pengambilan data-data yang diperlukan untuk membuat skripsi agar dapat diteliti dengan benar.

- Bagi Wajib Pajak

Diharapkan bagi Wajib Pajak selalu patuh membayar dan melaporkan SPT dalam melakukan kewajiban perpajakannya.

- Bagi peneliti selanjutnya

114 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Alfian, Rahmat. (2013). Pengaruh Kepatuhan Wajib Pajak Orang Pribadi Terhadap Penerimaan Pajak di KPP Pratama Surabaya Krembangan.

Diakses pada 23 November, 2015, dari

http://www.scribd.com/doc/141783756/PENGARUH-KEPATUHAN- WAJIB-PAJAK-ORANG-PRIBADI-TERHADAP-PENERIMAAN-PAJAK-DI-KPP-PRATAMA-SURABAYA-KREMBANGAN#scribd. Anggraini, Fibria dan Waluyo. (2014). Faktor-Faktor Yang Mempengaruhi

Kepatuhan Wajib Pajak Orang Pribadi. E-journal Magister Akuntansi

Trisakti, Volume 1, Nomor 1, 1 Februari 2014, Hal 51-68. Diakses pada

23 November, 2015, dari http://www.online.fe.trisakti.ac.id/ejournal/e-Journal_MAKSI/Vol1No1Februari2014/3.pdf.

Direktorat Jenderal Pajak. Realisasi Penerimaan Pajak per 31 Juli 2015. Diakses pada 14 September, 2015, dari http://www.pajak.go.id/content/realisasi-penerimaan-pajak-31-juli-2015.

Ghozali, Imam. (2013). Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Penerbit Universitas Diponegoro.

Gunawan, Muhammad Ali. (2015). Statistik Penelitian Bidang Pendidikan, Psikologi Dan Sosial. Yogyakarta: Penerbit Parama Publishing.

Handoko, Piter. (2015). PTKP 2015 Berlaku Surut Dari Januari 2015. Diakses

Kamila, Ichwanul. (2010). Pengaruh Tingkat Kepatuhan, Pemeriksaan Pajak Serta Perubahan Penghasilan Kena Pajak Terhadap Peningkatan Penerimaan Pajak Penghasilan Wajib Pajak Orang Pribadi Pada KPP Pratama Surakarta. Diakses pada 23 November, 2015, dari http://eprints.uns.ac.id/9419/1/221090911201111481.pdf.

Daftar Pustaka 115

Universitas Kristen Maranatha Keputusan Menteri Keuangan Republik Indonesia Nomor 235/KMK.03/2003

tentang Perubahan atas Keputusan Menteri Keuangan Nomor 544/KMK.04/2000 Tentang Kriteria Wajib Pajak yang Dapat Diberikan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak. Diakses pada

23 November, 2015, dari

http://www.sjdih.depkeu.go.id/fullText/2003/235~KMK.03~2003Kep.HT M.

Mardiasmo. (2011). Perpajakan Edisi Revisi 2011. Yogyakarta: Penerbit C.V Andi Offset.

Mas’ut. (2004). Studi Empiris Tentang Kepatuhan Wajib Pajak Orang Pribadi Sebelum dan Sesudah Perubahan Undang-Undang Pajak Penghasilan Tahun 2000. Diakses pada 23 November, 2015, dari http://repository.usu.ac.id/bitstream/123456789/4196/1/06001730.pdf. Online Pajak. PPh Pasal 21 (Pajak Penghasilan Pasal 21). Diakses pada 29

Desember, 2015, dari http://www.online-pajak.com/id/berita-dan-tips/pph-pajak-penghasilan-pasal-21.

Peraturan Menteri Keuangan Republik Indonesia Nomor 122/PMK.010/2015 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak. Diakses

pada 14 September, 2015, dari

https://oygabusmi.files.wordpress.com/2015/07/122pmk-0102015per.pdf. Resmi, Siti. (2011). Perpajakan Teori dan Kasus. Buku 1. Edisi 6. Jakarta:

Penerbit Salemba Empat.

Salim, Michel dan Syafitri, Lili. (2009). Analisis Pengaruh Kenaikan PTKP Terhadap Penerimaan Pajak Penghasilan Pada Kantor Pelayanan Pajak Pratama Palembang Ilir Barat. Diakses pada 14 September,2015, dari http://eprints.mdp.ac.id/711/1/Jurnal%202009210057%20Michel%20Sali m.pdf.

Soal Pajak. Penyesuaian Penghasilan Tidak Kena Pajak-PTKP 2015 (PMK-122/KMK.010/2015). Diakses pada 10 Oktober, 2015, http://www.soalpajak.com/2015/07/penyesuaian-penghasilan-tidak-kena-pajak.html.

Stellozorani. (2015). Pemeriksaan Pajak. Apakah Manfaat PTKP Itu. Diakses

pada 18 Oktober, 2015, dari

http://pemeriksaanpajak.com/2015/08/21/apakah-manfaat-ptkp-itu.

Sugiyono. (2012). Metode Penelitian Kuantitatif dan Kualitatif dan R & D. Bandun: Penerbit C.V Alfabeta.

Daftar Pustaka 116

Universitas Kristen Maranatha Sujarweni, Wiratna. (2015). SPSS Untuk Penelitian. Yogyakarta: Penerbit Pustaka

Baru Press.

Sumarno, Alim. (2013). Pengaruh Motivasi Terhadap Kepatuhan Wajib Pajak dalam Membayar Pajak Penghasilan Orang Pribadi Usahawan. Diakses

pada 23 November, 2015, dari

http://www.scribd.com/doc/118556276/PENGARUH-MOTIVASI- TERHADAP-KEPATUHAN-WAJIB-PAJAK-DALAM-MEMBAYAR- PAJAK-PENGHASILAN-ORANG-PRIBADI-USAHAWAN-Studi-di-Sentra-Produksi-Manik-manik-Desa-Pl.

Syaputra, Bhisma. (2013). Tingkat Kepatuhan Wajib Pajak. Diakses pada 23 November, 2015, dari http://keuanganlsm.com/tingkat-kepatuhan-wajib-pajak/.

Waluyo. (2013). Perpajakan Indonesia. Buku 1. Edisi 11. Jakarta: Penerbit Salemba Empat.