ANALISIS KREDIT BERMASALAH TERHADAP PROFITABILITAS (Studi Kasus pada PT. Bank Tabungan Negara (Persero) Tbk. Jakarta

Periode 2007-2011)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Program Studi Pendidikan Manajemen Bisnis

Oleh

Mayrisa Budiyanti 0901738

PROGRAM STUDI PENDIDIKAN MANAJEMEN BISNIS FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

ANALISIS KREDIT BERMASALAH TERHADAP

PROFITABILITAS

(Studi Kasus pada PT. Bank Tabungan Negara (Persero)

Tbk Periode 2007-2011)

Oleh

Mayrisa Budiyanti

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Mayrisa Budiyanti 2013 Universitas Pendidikan Indonesia

Januari 2013

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

ANALISIS KREDIT BERMASALAH TERHADAP PROFITABILITAS (Studi Kasus Pada PT Bank Tabungan Negara (Persero) Tbk

Periode 2007-2011)

Skripsi ini Disetujui dan Disahkan oleh:

Mengetahui, Pembimbing I

Dr. Rozmita Dewi Yuniarti, S.Pd.,M.Si NIP. 19710629 200604 2001

Tanggung Jawab Yuridis Ada Pada Penulis

Ketua Program Studi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo, S.Sos., S.Pd., M.M NIP. 19690404 199903 1 001 Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Dr. H. Edi Suryadi, M.Si. NIP. 19600412 198603 1 002

Pembimbing II

ABSTRAK

Mayrisa Budiyanti (0901738), “Analisis Kredit Bermasalah terhadap Profitabilitas (Studi Kasus pada PT. Bank Tabungan Negara (Persero) Tbk. Jakarta Periode 2007-2011)”. Di bawah bimbingan Dr. Rozmita Dewi Yuniarti,S.Pd.,M.Si dan Sunanta Syarif.,S.E.,M.M.

Penelitian ini mengkaji fenomena menurunnya profitabilitas pada PT. Bank Tabungan Negara (Persero) Tbk. Terdapat beberapa faktor yang dapat mempengaruhi menurunnya profitabilitas, salah satunya adalah penyaluran kredit PT Bank Tabungan Negara (Persero) Tbk. yang buruk ditandai dengan meningkatnya kredit bermasalah (NPL).

Penelitian ini bertujuan untuk 1) mengetahui gambaran kredit bermasalah pada Bank Tabungan Negara. 2) mengetahui gambaran profitabilitas pada Bank Tabungan Negara. 3) mengetahui besarnya pengaruh kredit bermasalah terhadap profitabilitas Bank Tabungan Negara. Objek dalam penelitian ini adalah laporan keuangan PT Bank Tabungan Negara periode 2007-2011. Jenis penelitian yang digunakan adalah deskriptif dan verifikatif, metode yang digunakan adalah kuantitatif dengan jenis penelitian penelitian time series design. Hasil penelitian menunjukan variabel kredit bermasalah pengaruhnya sedang terhadap tingkat profitabilitas dan besarnya pengaruh terhadap profitabilitas adalah sebesar 29,2%, sedangkan sisanya 70,8%, dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini. Walaupun pengaruhnya sedang namun terbukti kredit bermasalah tetap berpengaruh negatif terhadap tingkat profitabilitas, artinya apabila kredit bermasalah meningkat maka tingkat profitabilitas akan menurun. Begitu pula sebaliknya apabila kredit bermasalah menurun maka profitabilitas akan meningkat. Oleh karena itu penulis menyarankan agar perusahaan juga memperhatikan kondisi kolektabilitas penyaluran kredit yang dilakukan agar perolehan laba perusahaan dapat ditingkatkan sehingga berpengaruh baik terhadap profitabilitas Bank Tabungan Negara.

ABSTRACT

Mayrisa Budiyanti (0901738), “An-Analysis of Non Performing Loans againts Profitability (A Case Study at PT. Bank Tabungan Negara (Persero) Tbk. Jakarta

This research purposes to 1) recognize the illustration of non performing loan on PT. Bank Tabungan Negara. 2) recognize the illustration of profitability on PT. Bank Tabungan Negara. 3) recognize the magnitude of the influence of non performing loan againts profitability on PT. Bank Tabungan Negara. The focus on this research is the financial report of PT. Bank Tabungan Negara periods 2007-20011. The kind of research used is descriptive and verifikatif, the method used is quantitative with the kind of research is time series design. The result showed that the influence of the variable of non performing loan is medium againts the level of profitability and the magnitude of the influence of profitability is 29,2% while the rest is 70,8% which is influenced by the other factors. Although, the influence is medium but it prove the non performing loan has negative effects against the level of profitability, it means if the non performing loan increase, the level of profitability will decrease. Otherwise if the non performing loan decrease, the level of profitability will increase. Therefore, the authors suggest that companies also consider the condition of collectability of lending that undertaken in order the company profits could be increased therefore it could have good effect against profitability of PT. Bank Tabungan Negara.

DAFTAR ISI

2.1.2.3 Return on Asset sebagai Pengukuran Profitabilitas

……….. 33

2.1.3 Pengaruh Kredit Bermasalah (non performing loan) terhadap Profitabilitas (ROA) ... 35

2.1.4 Orisinalitas Penelitian ... 38

2.2 Kerangka Pemikiran... 42

2.3 Hipotesis ... 46

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 47

2) Analisis Data Pengaruh Variabel X terhadap Variabel Y………... ... 56

3.2.6.2 Rancangan Uji Hipotesis ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Kredit Bermasalah PT. Bank Tabungan Negara ... 60

4.2 Gambaran Tingkat Profitabilitas PT. Bank Tabungan Negara ... 77

4.4 Temuan Hasil Penelitian ... 89 4.4.1 Temuan Hasil Penelitian Bersifat Teoritis ... 89 4.4.2 Temuan Hasil Penelitian Bersifat Empiris ... 90 4.5 Implikasi Hasil Penelitian Terhadap Pengembangan

Pendidikan Manajemen Bisnis ... 95 BAB V KESIMPULAN DAN SARAN

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pertumbuhan perbankan global tahun 2012 menunjukkan perkembangan yang negatif terbukti bank-bank di Eropa mempunyai rencana untuk menjual aset-asetnya untuk meningkatkan cadangan modal di tengah ketidakpastian penanganan krisis Eropa, menurut Dana Moneter Internasional (IMF) dampak dari krisis Eropa mengakibatkan nilai penjualan aset perbankan di Eropa itu bisa mencapai US$ 3,8 triliun setara Rp 32.400 triliun (kurs Rp 9.000 per dolar AS) dikarenakan bank-bank di Eropa tidak dapat mengumpulkan dana dari pihak ketiga (sumber : www.vivanews.com Syahid Latif, Kamis, 19 April 2012 20:05 WIB). Keadaan perkembangan perbankan pada 2012 akan mengikuti pertumbuhan ekonomi. Semakin tinggi pertumbuhan ekonomi, semakin besar pula penyaluran kredit sehingga profitabilitasnya juga diharapkan meningkat.

(sumber: www.infobanknews.com A. Prasetyantoko, Selasa, 21 Februari 2012 10:51 WIB).

Rencana bisnis bank (RBB) menargetkan petumbuhan kredit perbankan pada tahun 2012 diperkirakan mencapai 23,6% lebih rendah dibanding pada tahun 2011 kredit tumbuh 24,9% atau sebesar Rp436,6 triliun (sumber : outlookekonomi.com Hendri Tri Widi Asworo, Kamis, 12 Januari 2012 16:34 WIB). Rendahnya target pertumbuhan tersebut merupakan akumulasi dari penyesuaian kondisi spesifik masing-masing bank.

Dunia Perbankan menurut UU Pokok Perbankan Nomor 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya UU RI nomor 10 tahun 1998 terdiri dari Bank Umum dan Bank Perkreditan Rakyat. Bank umum memiliki peranan yang cukup signifikan dalam menyediakan berbagai jasa perbankan, sebagai jantung perekonomian, dan melaksanakan kebijakan moneter. Tugas Bank umum adalah menghimpun dana dari masyarakat, menyediakan dana untuk dipinjamkan (kredit), menyediakan jasa lalu lintas pembayaran, menciptakan uang giral, menyediakan fasilitas untuk memperlancar perdagangan luar negeri, menyediakan jasa-jasa trusty (wali amanat), menyediakan berbagai jasa yang bersifat “off balance sheet” seperti jasa safety deposit boxes, inkaso, pialang, save keeping, garansi bank, dan lain-lain.

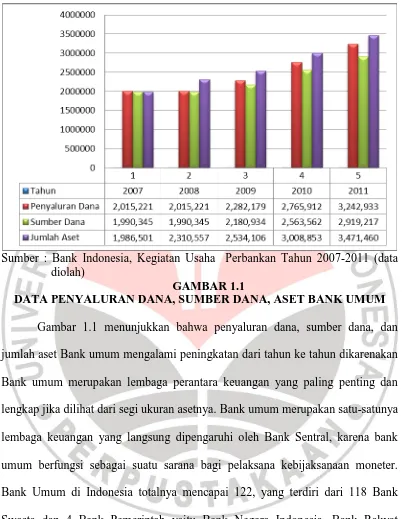

Sumber : Bank Indonesia, Kegiatan Usaha Perbankan Tahun 2007-2011 (data diolah)

GAMBAR 1.1

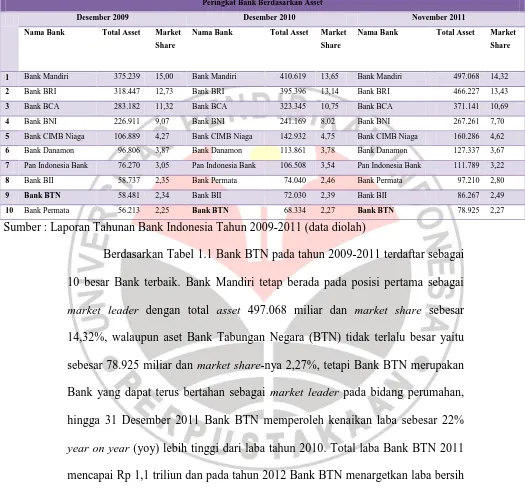

TABEL 1.1

PERKEMBANGAN BANK BERDASARKAN ASET (Rp Miliar)

Peringkat Bank Berdasarkan Asset

Desember 2009 Desember 2010 November 2011

Nama Bank Total Asset Market

Share

Nama Bank Total Asset Market

Share

Nama Bank Total Asset Market

Share

Sumber : Laporan Tahunan Bank Indonesia Tahun 2009-2011 (data diolah)

Berdasarkan Tabel 1.1 Bank BTN pada tahun 2009-2011 terdaftar sebagai 10 besar Bank terbaik. Bank Mandiri tetap berada pada posisi pertama sebagai market leader dengan total asset 497.068 miliar dan market share sebesar 14,32%, walaupun aset Bank Tabungan Negara (BTN) tidak terlalu besar yaitu sebesar 78.925 miliar dan market share-nya 2,27%, tetapi Bank BTN merupakan Bank yang dapat terus bertahan sebagai market leader pada bidang perumahan, hingga 31 Desember 2011 Bank BTN memperoleh kenaikan laba sebesar 22% year on year (yoy) lebih tinggi dari laba tahun 2010. Total laba Bank BTN 2011 mencapai Rp 1,1 triliun dan pada tahun 2012 Bank BTN menargetkan laba bersih mengalami peningkatan sebesar 18%. Bank BTN menargetkan total aset di tahun 2012 mencapai 100 triliun (sumber : annual report 2011 Bank BTN).

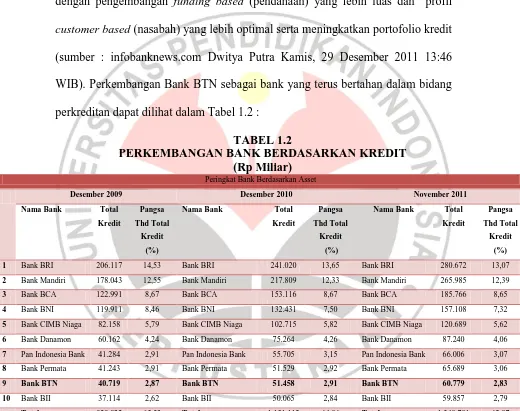

pada tahun 2012 mengalokasikan dana belanja modal (capex) sebesar USD 30 juta (sumber: infobanknews.com Paulus Yoga Kamis, 8 Desember 2011 16:23 WIB). Target kredit Bank BTN pada tahun 2012 meningkatkan pertumbuhan kredit sebesar 25%, dan dapat menjadi pemain utama pemberian kredit perumahan dengan pengembangan funding based (pendanaan) yang lebih luas dan profil customer based (nasabah) yang lebih optimal serta meningkatkan portofolio kredit (sumber : infobanknews.com Dwitya Putra Kamis, 29 Desember 2011 13:46 WIB). Perkembangan Bank BTN sebagai bank yang terus bertahan dalam bidang perkreditan dapat dilihat dalam Tabel 1.2 :

TABEL 1.2

PERKEMBANGAN BANK BERDASARKAN KREDIT (Rp Miliar)

Peringkat Bank Berdasarkan Asset

Desember 2009 Desember 2010 November 2011

Nama Bank Total

Sumber : Laporan Tahunan Bank Indonesia Tahun 2009-2011 (data diolah)

market share sebesar 13,07%, walaupun Bank BTN menduduki peringkat ke-9 namun terlihat dari tahun 2009 total kredit Bank BTN mengalami peningkatan hingga pada tahun 2011 yaitu sebesar 60.779 miliar dengan market share 2,83% dan Bank BTN menargetkan pada tahun 2012 ini untuk menjadi yang utama dalam perkreditan dengan target menyalurkan kredit usaha rakyat sebesar Rp 950 miliar (sumber : detikfinance.com Hendaru Purnomo Selasa, 10 Januari 2012 11:17 WIB).

Kinerja suatu Bank dapat ditinjau dari neraca, laporan laba rugi, dan laporan arus kas sehingga dapat dilihat sehat atau tidaknya, hal ini akan menimbulkan kepercayaan pada masyarakat dalam praktek menghimpun dan menyalurkan dana nasabah. Bank Sentral Indonesia menilai kesehatan bank melalui lima indikator yang disingkat CAMEL, yaitu capital adequency (kecukupan modal), asset quality (kualitas aset), management quality (kualitas manajemen), earning ability (profitabilitas), liquidity sufficiency (kecukupan likuiditas, solvabilitas) (sumber : newsbanking.com Riau Daily Jumat, 27 Mei 2011).

Semakin tinggi profitabilitas suatu bank maka semakin bagus bank tersebut jika dilihat dari kualitas kesehatannya. Menurut Paul et al. (2010:688) menyatakan bahwa, ”Profitability ratios measure the income or operating success of an enterprise for a given period of time.” Dapat duraikan bahwa rasio

Rasio profitabilitas menunjukkan efisiensi penggunaan aktiva dan modal perusahaan. Menurut Jopie Jusuf (2008:66-72) mengemukakan bahwa, “Beberapa rasio profitabilitas yang lazim digunakan dalam perusahaan yaitu: Gross Profit Margin (GPM), Net Profit Margin (NPM), Return on Asset (ROA), Return on Equity (ROE).”

GPM (tingkat keuntungan yang dicapai dalam menjual produk), NPM (tingkat keuntungan bersih yang diperoleh dari bisnis setelah dikurangi dengan segala biaya-biaya), ROA (tingkat pengembalian dari bisnis atas seluruh investasi yang telah dilakukan), ROE (tingkat pengembalian yang diperoleh pemilik bisnis atas modal yang dia setorkan untuk bisnis tersebut). Menurut Peter S. Rose dan Sylvia C. Hudgins (2010:172) menyatakan bahwa, ”Return on assets (ROA) is primarily an indicator of managerial efficiency, it indicates how capable management has been in converting assets into net earning.” ROA adalah

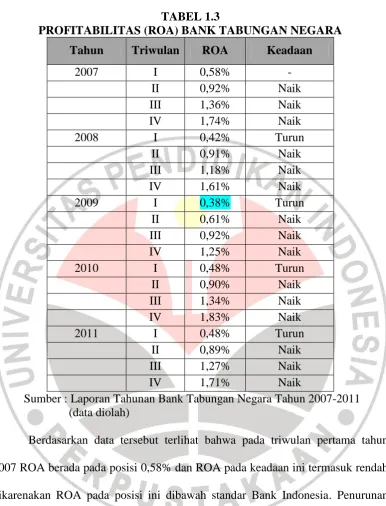

TABEL 1.3

Sumber : Laporan Tahunan Bank Tabungan Negara Tahun 2007-2011

(data diolah)

Penurunan terjadi kembali pada tahun 2009, dimana ROA turun sebesar 1,23% dari 1,61% pada triwulan keempat tahun 2008 sehingga pada triwulan pertama tahun 2009 ini merupakan keadaan ROA paling ekstrem karena ROA hanya mencapai level 0,38% yang disebabkan pertumbuhan aktiva lebih tinggi dibanding pertumbuhan pendapatan yang mengalami tekanan akibat penurunan suku bunga acuan Bank Indonesia. Pada triwulan pertama tahun 2011 ROA turun kembali sebesar 1,35% dari 1,83% menjadi 0,48% pada triwulan pertama tahun 2011. Penurunan ROA ini disebabkan oleh peningkatan aset sebesar 2,72% jika dibandingkan triwulan keempat tahun 2010.

TABEL 1.4

NERACA BANK TABUNGAN NEGARA NERACA

(dlm miliar rupiah)

2007 2008 2009 2010 2011

Aktiva produktif 33.806 43.112 56.255 65.869 76.048 Kredit yang diberikan 21.796 30.774 38.737 48.703 55.473 Pembiayaan Syariah 547 1.251 1.996 2.847 3.826 Penempatan pada BI dan Bank Lain 55 656 2.669 2.375 6.669 Total Aset 36.693 44.992 58.448 68.386 76.048

Giro 2.245 2.853 7.364 5.174 7.929

Tabungan 7.156 7.375 8.941 10.868 11.001 Deposito Berjangka 14.786 21.220 23.910 31.504 31.393 Surat Berharga yang Diterbitkan 3.235 2.496 3.222 4.140 5.437 Pinjaman yang Diterima 3.626 3.281 2.984 3.400 2.472 Sumber : Laporan Tahunan Bank Tabungan Negara Tahun 2007-2011 (data

diolah)

Berdasarkan data neraca tersebut, terlihat bahwa peningkatan kredit yang diberikan dari tahun ke tahun merupakan salah satu produk bank yang memberikan keuntungan yang terbesar dibanding dengan jasa-jasa perbankan lainnya. Semakin banyaknya kredit yang diberikan maka semakin besar pula masalah perkreditan yang dihadapi oleh bank tersebut.

Peluang industri perumahan tahun 2012 diwarnai dengan sejumlah tantangan. Uang muka masih menjadi kendala terpenting bagi masyarakat. Angsuran, syarat dan ketentuan kredit selanjutnya menjadi kendala bagi masyarakat(sumber : realestateindonesia.org 30 Januari 2012 05:08 WIB).

Kondisi di atas tentu menjadi pertimbangan Bank BTN dalam meluncurkan produk kredit perumahan baru demi meraih setiap peluang yang ada. Pada prakteknya banyak masyarakat yang mengambil kredit perumahan, tetapi pada akhirnya tidak mempunyai performance yang bagus dalam mengangsur biaya cicilan rumah KPR BTN dan mengakibatkan kredit bermasalah. Fenomena kredit bermasalah tersebut dapat ditinjau dari NPL (non performing loan). NPL merupakan indikator aktiva produktif yang dipakai sebagai rasio kredit yang diberikan bermasalah dengan total kredit (sumber : majalah infobank Karnoto Mohamad, Juni 2010).

Menurut Richard et al. (2009:48) mengemukakan bahwa, “The provision for loan losses is recorded in the income statement of the bank and affects the earnings of the bank.” Semakin tinggi NPL maka semakin menurun kinerja atau

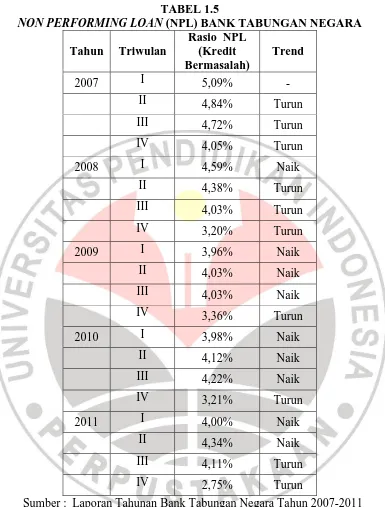

TABEL 1.5

NON PERFORMING LOAN (NPL) BANK TABUNGAN NEGARA

Tahun Triwulan

Sumber : Laporan Tahunan Bank Tabungan Negara Tahun 2007-2011 (data diolah)

tahun 2007 yaitu berada pada posisi 4,59%. Peningkatan NPL terjadi kembali sebesar 0,83% dari posisi 3,20% pada triwulan keempat tahun 2008 menjadi 4,03% pada triwulan ketiga tahun 2009. Keadaan tersebut dikarenakan peraturan pemerintah mengenai sektor perumahan belum banyak membantu rakyat kecil yang membutuhkan perumahan sehingga pertumbuhan kredit perumahan masih rendah jika dibandingkan tahun sebelumnya dan tahun sesudahnya.

Pada triwulan ketiga tahun 2010 NPL naik kembali sebesar 0,86% dari triwulan keempat tahun 2009 menjadi 4,22%. Kondisi NPL hingga triwulan kedua tahun 2011 terus naik hingga 1,13% dari triwulan keempat tahun 2010 sehingga berada pada posisi 4,34%. Namun hingga triwulan keempat NPL turun 1,59% dari posisi 4,34% pada triwulan kedua tahun 2011 menjadi 2,75% pada triwulan keempat tahun 2011. Penurunan tersebut bukan dikarenakan jumlah kredit bermasalah menurun akan tetapi dikarenakan total penyaluran kredit yang diberikan meningkat. Kenaikan NPL mengakibatkan ROA menurun dan kesehatan Bank menjadi buruk, sehingga menyebabkan profitabilitas Bank menurun.

Berdasarkan penjelasan yang telah diuraikan, maka peneliti merasa perlu untuk mengadakan penelitian mengenai “Analisis Kredit Bermasalah terhadap Profitabilitas (Studi Kasus PT. Bank Tabungan Negara (Persero) Tbk. Periode 2007-2011).”

1.2 Identifikasi Masalah

memberikan jasa dalam lalu lintas pembayaran. Penyaluran/pemberian kredit merupakan bisnis utama dalam kegiatan perbankan guna meningkatkan tingkat profitabilitas.

Non performing loan (NPL) merupakan indikator aktiva produktif yang dipakai sebagai rasio kredit yang diberikan bermasalah dengan total kredit. Pada triwulan pertama tahun 2009 NPL berada dikisaran 3,96% yang akan berakibat menurunnya profitabilitas.

Profitabilitas perbankan dapat diukur dengan menggunakan Return On Asset (ROA). Laporan tahunan Bank BTN dari tahun 2007-2011 menunjukkan bahwa ROA mengalami penurunan. Pada triwulan pertama tahun 2008 ROA mengalami penurunan sebesar 1,32%, dan triwulan pertama tahun 2009 mengalami penurunan kembali sebesar 1,23% hingga mencapai level yang sangat signifikan yaitu 0,38% . Pada triwulan pertama tahun 2011 ROA tetap mengalami penurunan kembali sebesar 1,35%. Fenomena tersebut dapat mengakibatkan profitabilitas menurun dan kesehatan Bank menjadi buruk, sehingga menyebabkan net income Bank semakin kecil, selain itu kesempatan ekspansi semakin sulit dan menurunya reputasi Bank.

Berdasarkan latar belakang penelitian dan identifikasi masalah, maka yang menjadi tema sentral masalah dalam penelitian ini dirumuskan sebagai berikut:

1.3 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan masalah penelitian ini adalah:

1. Bagaimana gambaran kredit bermasalah pada Bank Tabungan Negara (BTN) 2. Bagaimana gambaran tingkat profitabilitas pada Bank Tabungan Negara

(BTN)

3. Bagaimana pengaruh kredit bermasalah terhadap tingkat profitabilitas pada Bank Tabungan Negara (BTN)

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah penelitian di atas, maka penulis merumuskan beberapa tujuan penelitian sebagai berikut:

1. Untuk memperoleh temuan mengenai kredit bermasalah pada Bank Tabungan Negara (BTN)

2. Untuk memperoleh temuan mengenai tingkat profitabilitas pada Bank Tabungan Negara (BTN)

3. Untuk memperoleh temuan mengenai pengaruh kredit bermasalah terhadap tingkat profitabilitas pada Bank Tabungan Negara (BTN)

1.5 Kegunaan Penelitian

Penelitian ini diharapkan dapat bermanfaat dan dapat memberikan sumbangan baik secara teoritis dan praktik sebagai berikut:

1. Kegunaan Teoritis

khususnya tentang Bank Umum serta menjadi bahan kajian lebih lanjut mengenai masalah-masalah yang berkaitan dengan Bank Umum terutama tentang kredit bermasalah yang diukur dengan non performing loan (NPL). 2. Kegunaan Praktis

1) Bagi Bank Tabungan Negara (BTN)

Penelitian ini diharapkan dapat memberikan masukan bagi manajemen Bank Tabungan Negara (BTN) dalam mengelola dan mengendalikan kredit bermasalah agar dapat menjaga profitabilitasnya dengan baik serta dapat bertahan untuk berkompetisi dengan bank-bank lain.

2) Bagi Penulis

47 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini terdiri dari satu variabel yang mempengaruhi dan satu variabel yang dipengaruhi. Sugiyono (2012:38) mengemukakan bahwa “Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliiti untuk dipelajari sehingga diperoleh informasi tentang hal

tersebut, kemudian ditarik kesimpulannya”.

Variabel bebas (independent variabel) adalah kredit bermasalah yang di ukur dengan cara membandingkan kredit bermasalah dengan total kredit yang diberikan (non performing loan), sedangkan untuk variabel terikat (dependent variabel) adalah profitabilitas yang diukur dengan ROA (return on asset) dari Bank Tabungan Negara. Berdasarkan objek penelitian di atas, maka akan dianalisis atau diteliti mengenai bagaimana pengaruh kredit bermasalah dengan indikator non performing loan (NPL) terhadap profitabilitas dengan indikator return on asset (ROA) pada Bank Tabungan Negara periode Maret 2007- Desember 2011.

3.2 Metode Penelitian

Metode penelitian merupakan suatu alat penolong bagi peneliti untuk mendapatkan hasil atau kesimpulan dari suatu objek yang diteliti. Jenis penelitian yang diambil oleh peneliti adalah penelitian deskriptif dan verifikatif.

Menurut Asep Hermawan (2009:18), “Penelitian deskriptif adalah penelitian yang memaparkan suatu karakteristik dari beberapa variabel dalam suatu situasi. Penelitian ini menggunakan metode deskriptif, hal ini sesuai dengan tujuan penelitian yang dilakukan yaitu untuk mengetahui gambaran atau deskripsi kredit bermasalah dan profitabilitas Bank Tabungan Negara.

Penelitian verifikatif diterangkan oleh Suharsimi Arikunto (2010:8)

sebagai berikut: “Penelitian verifikatif pada dasarnya ingin menguji kebenaran

dari suatu hipotesis melalui pengumpulan data di lapangan”. Melalui jenis penelitian verifikatif, dapat dianalisis bagaimana pengaruh kredit bermasalah terhadap profitabilitas pada Bank Tabungan Negara.

3.2.1.2 Metode Penelitian

Berdasarkan jenis penelitian deskriptif dan verifikatif, maka metode penelitian yang digunakan adalah metode explanatory research. Menurut Asep Hermawan (2009:20), “Explanatory research merupakan penelitian yang menjelaskan hubungan kausal antara variabel-variabel melalui pengujian

hipotesis”. Metode explanatory research dapat dikatakan sebagai penelitian untuk

menguji hipotesis antara variabel yang satu dengan variabel yang lainnya.

maka jangka waktu penelitian ini adalah time series. Menurut Sugiyono (2012:78), “Time series design adalah desain penelitian yang bermaksud untuk mengetahui kestabilan dan kejelasan suatu keadaan, yang tidak menentu dan tidak

konsisten”. Adapun penelitian ini memfokuskan pada kredit bermasalah yang

mempengaruhi profitabilitas Bank Tabungan Negara periode 2007-2011. 3.2.2 Operasionalisasi Variabel

Penelitian ini meliputi dua variabel inti, yaitu variabel bebas dan variabel terikat. Menurut Asep Hermawan (2009:54), yang dimaksud dengan variabel bebas dan variabel terikat:

Variabel bebas (independen variable/predictor variable) merupakan variabel yang mempengaruhi variabel terikat secara positif maupun negatif. Variabel terikat (dependent variable/criterion variable) merupakan variabel yang dipengaruhi oleh variabel bebas.

Variabel bebas dan variabel terikat yang diteliti selanjutnya dijelaskan sebagai berikut.

1. Variabel bebas (X) dalam penelitian ini adalah kredit bermasalah. 2. Variabel terikat (Y) dalam penelitian ini adalah profitabilitas.

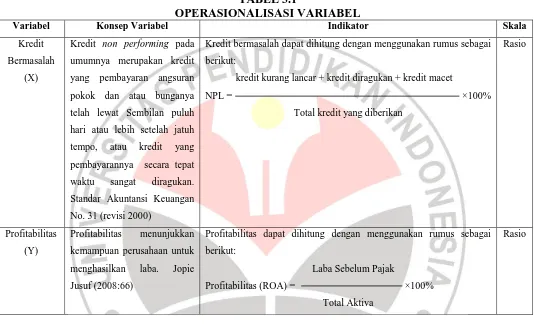

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep Variabel Indikator Skala

Kredit

pembayarannya secara tepat

waktu sangat diragukan.

Standar Akuntansi Keuangan

No. 31 (revisi 2000)

Kredit bermasalah dapat dihitung dengan menggunakan rumus sebagai

berikut:

kredit kurang lancar + kredit diragukan + kredit macet

NPL = ×100%

Profitabilitas dapat dihitung dengan menggunakan rumus sebagai

berikut:

Sumber data adalah segala sesuatu yang dapat memberikan keterangan tentang data. Jenis dan sumber data yang diperlukan dalam penelitian ini, yaitu: 1. Data primer

Data primer adalah data yang diperoleh secara langsung dari penyebaran kuesioner kepada responden yang dianggap telah memiliki populasi.

Data sekunder adalah data yang sudah tersedia sebelumnya, diperoleh dari pihak lain yang berasal dari buku-buku, literatur, artikel dan tulisan-tulisan ilmiah. Untuk lebih jelasnya terdapat pada Tabel 3.2 di bawah ini.

TABEL 3.2

JENIS DAN SUMBER DATA

No. Data Jenis Data Sumber Data

1 Penyaluran dana, sumber dana, aset Bank Umum 5 Neraca Bank Tabungan Negara Sekunder Annual Report Bank

Tabungan Negara 6 NPL Bank Tabungan Negara Sekunder Annual Report Bank

Tabungan Negara

3.2.4 Populasi, Sampel, dan Teknik Penarikan Sampel 3.2.4.1Populasi

Menurut Sugiyono (2012:80), “Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Menurut Iskandar Indranata (2008:172), “Populasi yaitu sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik

tertentu”.

Sedangkan menurut Asep Hermawan (2009:145), ”Populasi berkaitan dengan seluruh kelompok orang peristiwa, atau benda yang menjadi pusat

yang menjadi populasi dalam penelitian ini adalah laporan keuangan Bank Tabungan Negara periode 2007-2011.

3.2.4.2Sampel

Menurut Asep Hermawan (2009:147), “Sampel merupakan suatu bagian (subset) dari populasi. Hal ini mencakup sejumlah anggota yang dipilih dari populasi. Dengan demikian, sebagian elemen dari populasi merupakan sampel”.

Menurut Sugiyono (2012:81), “Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Menurut Iskandar Indranata

(2008:170), “Sampel adalah bagian (yang terkecil) dari populasi yang dianggap

dapat mewakili populasi”. Dalam penelitian ini peneliti mengambil semua

populasi yaitu laporan keuangan Bank Tabungan Negara periode 2007-2010 untuk dijadikan sebagai sampel.

3.2.4.3Teknik Penarikan Sampel

Menurut Asep Hermawan (2009:148), “Penarikan sampel merupakan suatu proses pemilihan sejumlah elemen dari populasi sehingga dengan mempelajari sampel, suatu pemahan karakteristik subjek sampel akan memungkinkan untuk menggeneralisasi karakteristik elemen populasi”. Menurut Sugiyono (2012:81), “Teknik sampling adalah merupakan teknik pengambilan

sampel”. Menurut Asep Hermawan (2009:148) mengemukakan bahwa, “Sampling

dengan mempelajari sampel, suatu pemahan karakteristik subjek sampel akan memungkinkan untuk menggeneralisasi karakteristik elemen populasi”.

Teknik sampling yang digunakan dalam penelitian ini adalah sampling jenuh. Menurut Sugiyono (2012:85) menyatakan bahwa, “Sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Penelitian ini menggunakan sampling jenuh, dimana semua anggota populasi dijadikan sampel”.

3.2.5 Teknik Pengumpulan Data

Teknik pengumpulan data mengacu pada cara apa yang perlu dilakukan dalam penelitian agar dapat memperoleh data. Teknik pengumpulan data dapat dilakukan dengan cara kombinasi secara langsung atau tidak langsung. Penelitian ini memperoleh data dengan menggunakan instrumen penelitian antara lain: 1. Telaah Dokumentasi

Yaitu teknik pengumpulan data dengan cara menelaah dokumen-dokumen serta bahan-bahan yang diperoleh dari perusahaan yang berkaitan dengan data yang diperlukan dalam penelitian. Suharsimi Arikunto (2010:201)

mengemukakan bahwa, “Metode dokumentasi yaitu mencari data mengenai

2. Studi Literatur, yaitu pengumpulan data sekunder dengan cara mempelajari buku, majalah ilmiah atau jurnal, home page atau website guna memperoleh informasi yang berkaitan dengan masalah penelitian.

3. Wawancara, yaitu digunakan sebagai teknik pengumpulan data, apabila peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti, dan juga apabila peneliti ingin mengetahui hal-hal dari responden yang lebih mendalam dan jumlah respondennya sedikit atau kecil (Sugiyono, 2012:137). Penelitian ini melakukan wawancara langsung dengan pihak Bank Tabungan Negara.

3.2.6 Teknik Analisis Data dan Rancangan Uji Hipotesis 3.2.6.1 Teknik Analisis Data

Kegiatan penelitian pada dasarnya adalah ingin mendapatkan data obyektif, valid dan reliabel. Jenis data yang digunakan dalam penelitian dapat dikelompokkan menjadi dua yaitu data kuantitatif dan data kualitatif. Menurut Sugiyono (2012:7) data kuantitatif adalah data yang berbentuk angka, atau data kualitatif yang diangkakan (skoring).

menyusun ke dalam pola, memilih mana yang penting dan angka yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

1) Analisis Data yang Diteliti

Data berupa laporan keuangan tahunan Bank Tabungan Negara yang telah dikumpulkan kemudian dihitung kinerja keuangannya yang diukur dari beberapa rasio dan kemudian di analisis sebelum uji hipotesisnya. Perhitungan dari rasio-rasio tersebut dijelaskan sebagai berikut:

1. Analisis Kredit Bermasalah (X)

Rasio kredit bermasalah dalam penelitian ini diukur dengan non performing loan (NPL). Menurut jurnal Abel E. Ezeoha (2011:38) mengemukakan bahwa, “NPL is defined as loans that are overdue in the account, and the due interests are not recovered regularly” (Viverita, 2008; Mendoza and

Terrones, 2008; Bernstein, 1996).

Dari pernyataan diatas dapat disimpulkan bahwa kredit macet adalah kredit yang sejak jatuh tempo tidak dapat dilunasi oleh debitur sebagaimana mestinya sesuai dengan perjanjian. Pengertian jatuh tempo tersebut sesuai dengan ketentuan kolektibitas bank bersangkutan.

Bank Indonesia menetapkan bahwa tingkat NPL yang wajar adalah 5% dari total portofolio kreditnya. Yang termasuk ke dalam non performing loan adalah kredit kurang lancar, kredit diragukan dan kredit macet. Menurut Surat Edaran Bank Indonesia No. 3/30/DPNP Tanggal 14 Desember 2001, NPL dapat dihitung dengan rumus :

2. Analisis data Profitabilitas (Y)

Menurut jurnal Seong-Jong Joo dan Don Nixon (2011:533), ”Profitability represents a profit margin, and speed shows an asset turnover ratio. When competitive pressures hurt profitability, it is possible to maintain or improve ROA byincreasing speed”.

Berdasarkan definisi diatas profitabilitas merupakan margin keuntungan, dan kecepatan yang menunjukkan rasio perputaran aset. Ketika tekanan persaingan yang berpengaruh pada profitabilitas, maka menanggulanginya adalah dengan memelihara atau meningkatkan ROA untuk meningkatkan kecepatan.

Berikut rumusnya :

Laba Sebelum Pajak

ROA = ×100%

Total Asset

Jopie Jusuf (2008:71) ROA (return on assets) merupakan rasio profitabilitas yang digunakan untuk mengukur kemampuan bank dalam memperoleh keuntungan (profit) secara keseluruhan yang diperoleh dari aktiva yang dimiliki serta merupakan rasio bank yang lebih baik dari pada rasio profitabilitas bank lainnya.

Teknik análisis data yang digunakan dalam penelitian ini adalah análisis regresi sederhana. Langkah-langkah yang dilakukan dalam pengujian statistik adalah:

Analisis Regresi Sederhana

Analisis ini digunakan untuk mempelajari hubungan fungsional antara variabel sehingga yang diperoleh dapat menaksir variabel yang satu (variabel dependent) apabila yang lainnya diketahui, dengan rumus :

Sugiyono (2012:188)

Keterangan :

Y = Subyek dalam variabel dependen yang diprediksikan. a = Harga Y ketika X = 0 (harga konstan)

b = Angka arah atau koefisien regresi, yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada perubahan variabel independen. Bila (+) arah garis naik, bila (-) maka arah garis turun X = Subyek pada variabel independen yang mempunyai nilai tertentu.

Sugiyono (2012:188) Keterangan :

Y = Profitabilitas X = Kredit Bermasalah a = Bilangan Konstan

b = Koefisien Arah Garis Regresi n = Lamanya Periode

X dikatakan mempengaruhi Y, jika berubahnya nilai X akan menyebabkan adanya perubahan nilai Y, artinya naik turunnya X akan membuat nilai Y juga naik turun, dengan demikian nilai Y ini akan bervariasi. Namun nilai Y bervariasi tersebut tidak semata-mata disebabkan oleh X karena masih ada faktor lain yang menyebabkannya.

3.2.6.2 Rancangan Uji Hipotesis 1) Uji F

Uji F digunakan untuk menguji keberartian regresi. Rumus yang digunakan untuk uji F ini adalah sebagai berikut:

(Sudjana, 2005:355)

Keterangan:

JK (Reg) = b1∑x1 y + b2∑x2 y +……+ b3∑x3 y

Setelah menghitung F, Selanjutnya bandingkan dengan F tabel. Jika Fhitung

lebih besar dari Ftabel dengan taraf nyata 0.05, maka dapat disimpulkan bahwa

regresi tersebut berarti, begitupun sebaliknya jika F hitung lebih kecil dari F tabel

dengan taraf nyata 0.05, maka dapat disimpulkan bahwa regresi tersebut tidak berarti.

Kriteria keputusannya adalah sebagai berikut:

Jika Fhitung≥ Ftabel, maka Ha diterima dan Ho ditolak

Jika Fhitung < Ftabel, maka Ha ditolak dan Ho diterima

2) Uji t

Selain uji F perlu juga dilakukan uji t guna mengetahui keberartian koefisien regresi. Rumus yang digunakan untuk uji t ini adalah sebagai berikut:

(Sudjana, 2005:325)

Selanjutnya harus digunakan distribusi student t dengan dk = (n-2), berdasarkan kriteria:

Kriteria uji t:

Jika thitung≥ ttabel, maka Ho ditolak

<

Kriteria penerimaan atau penolakan hipotesis utama pada penelitian ini dapat ditulis sebagai berikut:

H0 :≥ 0, artinya tidak terdapat pengaruh dan signifikan kredit bermasalah

terhadap profitabilitas Bank Tabungan Negara

Ha : 0, artinya terdapat pengaruh yang negatif dan signifikan kredit

99 BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan pada BAB IV mengenai kredit bermasalah terhadap tingkat profitabilitas pada PT. Bank Tabungan Negara (Persero) Tbk, maka penulis dapat menyimpulkan bahwa: 1. Gambaran kredit bermasalah pada PT. Bank Tabungan Negara (Persero) Tbk

2. Gambaran Tingkat profitabilitas atau kemampuan menghasilkan laba pada PT. Bank Tabungan Negara (Persero) Tbk pada periode 2007 sampai 2011 dari tahun ke tahun juga mengalami fluktuatif, dengan kecenderungan rata-rata dibawah standar ROA yang ditetapkan Bank Indonesia. Tingkat ROA tertinggi yang dapat dicapai PT. Bank Tabungan Negara (Persero) Tbk terjadi pada triwulan keempat tahun 2010, hal tersebut terjadi karena peningkatan signifikan dari laba sebelum pajak dan ROA terendah terjadi pada triwulan pertama tahun 2009 yang disebabkan oleh pertumbuhan aktiva lebih tinggi dibanding pertumbuhan pendapatan yang mengalami tekanan akibat penurunan suku bunga acuan Bank Indonesia. Hal ini berarti bahwa PT. Bank Tabungan Negara (Persero) Tbk belum mampu memaksimalkan laba. Dengan demikian, dapat disimpulkan bahwa dari sisi profitabilitas, PT. Bank Tabungan Negara (Persero) Tbk masih berada pada kondisi yang buruk dan tidak sehat.

5.2. Saran

Berdasarkan hasil penelitian yang telah dilakukan mengenai pengaruh kredit bermasalah terhadap tingkat profitabilitas (return on asset) pada PT Bank Tabungan Negara (Persero) Tbk, terdapat beberapa saran yang dapat penulis ajukan antara lain adalah sebagai berikut :

1. Seiring dengan terus bertambahnya kredit yang disalurkan oleh PT. Bank Tabungan Negara (Persero) Tbk, maka dalam rangka mengantisipasi melonjaknya risiko kredit bermasalah pihak manajemen sebaiknya lebih selektif dalam menyalurkan kredit kepada para nasabah dan terus melaksanakan upaya pembinaan dan pengawasan terhadap para debitur secara rutin sehingga diharapkan dapat memperkecil kemungkinan kerugian yang dialami debitur atas kredit yang dikelola.

2. Profitabilitas menunjukkan produktivitas bank dalam menghasilkan laba dari total aset yang dimiliki, kualitasnya harus tetap dipertahankan bahkan sebaiknya terus ditingkatkan sehingga bank tetap dapat menghasilkan laba dan memiliki aset yang cukup untuk mewujudkan kinerja keuangan bank yang lebih baik.

103

DAFTAR PUSTAKA

Apostolik, R. et al. (2009). Foundations of Banking Risk. New Jersey : John Wiley & Sons, Inc.

Arief Sugiono. (2009). Manajemen Keuangan. Jakarta: PT.Grasindo

Asep Hermawan. (2009). Penelitian Bisnis. Jakarta : PT. Grasindo

As Mahmoeddin. (2011). Melacak Kredit Bermasalah. Jakarta: Pustaka Sinar Harapan

Dandapani, Krishnan dan V. Karels, Gordon (2008), Internet Banking Services and Credit Union Performance. Jurnal Kredit Bermasalah Perbankan, Vol.34, No 6, 2008.

E. Ezeoha, Abel. (2011). Banking Consolidation, Credit Crisis and Asset Quality in a Fragile Banking System. Jurnal Kredit Bermasalah, Vol.19, No 1,2011.

Gitman, J. Gitman. (2009). Principles of Managerial Finance. Boston : Pearson Prentice Hall

H Rachmat Firdaus dan Maya Ariyanti. (2009). Manajemen Perkreditan Bank Umum. Bandung: Alfabeta

Herman Darmawi. (2011). Manajemen Perbankan. Jakarta : Bumi Aksara

Horngren Charles, T. et al. (2008) Cost Accounting New Jersey : Pearson Prentice Hall

Howard, Stacia dan Lewis-Bynoe, Denny. (2011), Credit booms in the Caribbean. Bridgetown, Jurnal Kredit Bermasalah, Vol.28, No 3, 2011.

Jong Joo, Seong dan Nixon, Don (2011), Benchmarking with Data Envelopment Analysis: a Return on Asset Perspective. Jurnal Profitabilitas (ROA), Vol.18, No 4, 2011.

Jopie Jusuf. (2008). Analisis Kredit Untuk Account Officer. Bandung : PT Gramedia Pustaka Utama

Joseph, Ciby. (2006). Credit Risk Analysis.New Delhi : Mc Graw Hill Kasmir. (2011). Manajemen Perbankan. Jakarta : PT. Raja Grafindo Persada

Kimmel D Paul, Jerry J Weygandt and Donald E Kieso (2010) Financial Accounting Asia : John Wiley and Sons

Lukman Dendawijaya. (2009). Manajemen Perbankan. Jakarta : Ghalia Indonesia

Maryanto Supriyono. (2011). Buku Pintar Perbankan. Yogyakarta : Andi Offset

Riduwan.(2006). Belajar Mudah Penelitian Untuk Guru-Karyawan dan Peneliti Pemula. Bandung : Alfabeta

Rose, Cecchetti, Stephen G (2010) Money, Banking and Financial Marketing New York : Mc Grow Hill

Rose, Peter S and Sylvia C Hudgins (2010) Bank Management and Financial Services. New York : Mc Grow Hill

Suharsimi Arikunto. (2010). Prosedur Penelitian. Jakarta : PT Rineka Cipta

Sugiyono, (2012). Metode Penelitian Kuantitatif Kualitatif dan R & D. Bandung : CV. Alfabeta

Veithzal Rivai. (2006). Credit Management Handbook. Jakarta : PT. Raja Grafindo Persada

Watkins, Peter (2011), Shadow Banking: Accounting for Canada’s Productivity Gap. Jurnal Manajemen Perbankan, Vol 60, No 8, 2011.

Majalah :

Majalah Infobank Juni 2010

Website :

www.bankindonesia.com

www.bps.co.id

www.bankbtn.com

www.detikfinance.com

www.propertykompas.com

www.infobaknews.com

www.newsbanking.com

www.outlookekonomi.com

www.realestateindonesia.org