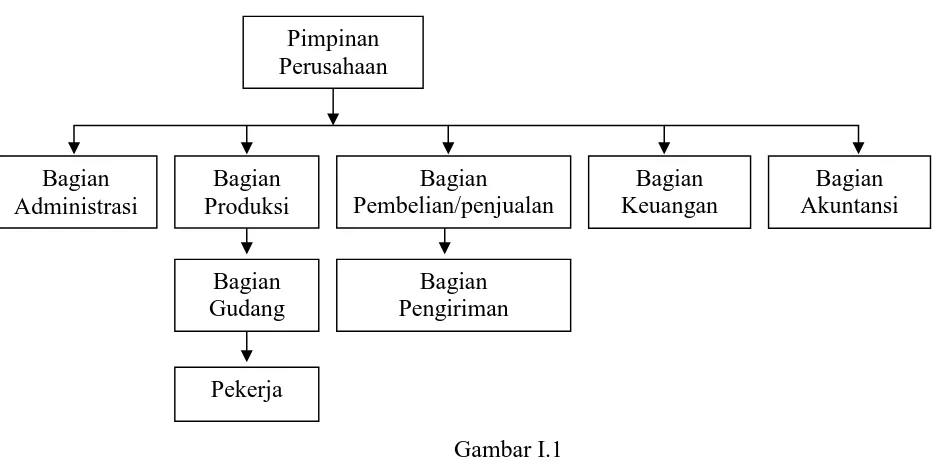

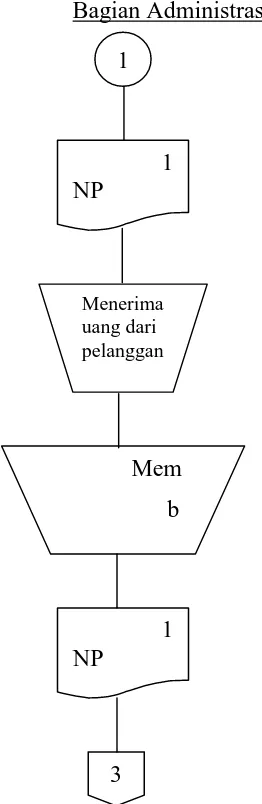

Evaluasi sistem pengendalian intern penerimaan dan pengeluaran kas pada PT. Sempulur Pratama Klaten PRATIWI 1

Teks penuh

Gambar

Dokumen terkait

Kemudian langkah selanjutnya adalah membuat membuat model wave tank untuk mempermudah dan mendapatkan hasil yang lebih maksimal maka pada permodelam flow-3D

17) Memberikan penjelasan tentang proses daur air dan kegiatan manusia yang mempengaruhinya secara mandiri dalam teks bahasa Indonesia dengan kosakata baku. 17.1 Membuat

Dari hasil penelitian ini dapat disimpulkan bahwa derajat kesegaran jasmani siswa kelas V Gugus Plongkowati Kecamatan Banyumanik Kota Semarang tahun 2010 dalam kategori sedang

Dengan adanya pelaksanaan program Revolusi Hijau ini, lembaga-lembaga sosial seperti Dinas Pertanian dan Kantor Kecamatan bekerja sama untuk memberikan penyuluhan

[r]

Tesis dengan judul “ Sustainability Reporting Index di Indonesia : Analisis dan Faktor-faktor yang Mempengaruhinya” ini disusun untuk memenuhi syarat- syarat

Bagaimana perwujudan Gedung Perpustakaan Student Centered Learning Universitas Atma Jaya Yogyakarta yang dapat mewadahi dan memfasilitasi kegiatan belajar mahasiswa dalam

Earning surprise yang positif akan memberikan return yang positif (Kinneyet al., 2002).Earnings surprise ini dengan sendirinya akan berpengaruh pada harga saham suatu