PERSEPSI KARYAWAN PADA UNIT AUDITOR INTERNAL

(Studi Kasus di RSUP Dr. Soeradji Tirtonegoro Klaten)

Leonardus Krisna Wicaksono Nim:112114098

Universitas Sanata Dharma Yogyakarta

2016

Tujuan penelitian ini adalah untuk mengetahui persepsi karyawan pada unit auditor internal. Peran auditor internal dalam penelitian ini dibagi menjadi tiga yaitu peran auditor internal sebagai pengawas, peran auditor internal sebagai konsultan dan peran auditor internal sebagai katalisator. Jenis penelitian studi kasus ini dilakukan pada RSUP Dr. Soeradji Tirtonegoro Klaten.

Sampel penelitian ini menggunakan metode purposive sampling, yaitu karyawan di RSUP Dr. Soeradji Tirtonegoro Klaten yang bekerja pada bagian yang berkaitan dengan pelaksanaan prosedur operasional pengadaan obat dan alat kesehatan dan berhubungan langsung dengan auditor internal. Teknik pengumpulan data menggunakan kuesioner dengan skala satu sampai empat. Teknik analisis data menggunakan analisis deskriptif dengan melihat nilai rata-rata per item untuk mengetahui peran auditor internal RSUP Dr. Soeradji Tirtonegoro Klaten.

Hasil analisis data menunjukkan peran sebagai konsultan yang mendapat peringkat pertama, merupakan peran yang paling dominan dirasakan oleh karyawan di Rumah Sakit Dr. Soeradji Tirtonegoro Klaten dalam pelaksanaan prosedur operasional pengadaan obat dan alat kesehatan. Peran auditor internal sebagai pengawas mendapat peringkat dua dan peran auditor internal sebagai katalisator mendapat peringkat tiga.

( A Case Study at Public Center Hospital of Dr. Soeradji Tirtonegoro Klaten)

Leonardus Krisna Wicaksono Nim:112114098

Sanata Dharma University Yogyakarta

2016

The purpose of this study is to determine the employee perceptions on the units internal auditor. The role of internal auditors is divided into three roles: the role as watchdog, the role as a consultant and the role as a catalyst. This case study was conducted at the Public Center Hospital of Dr. Soeradji Tirtonegoro Klaten.

The research used purposive sampling method. The subject were employees in Public Center Hospital of Dr. Soeradji Tirtonegoro Klaten who worked on parts related to the implementation of operational procedures for the procurement of drugs and medical devices and deal directly with the internal auditor. This research used a questionnaire with likert scales from one to four. The data analysis technique used was descriptive analysis to determine the mean rank to know the role of internal auditors in Public Center Hospital of Dr. Soeradji Tirtonegoro Klaten.

The result of data analysis shows the role of a consultant which is ranked first, is the most dominant role perceived by employees at Center Hospital of Dr. Soeradji Tirtonegoro Klaten in the implementation of operational procedures of procurement of drugs and medical devices. Internal auditors role as a watchdog gets the second rank and the role of internal auditors as a catalyst ranks number three.

(Studi Kasus di RSUP Dr. Soeradji Tirtonegoro Klaten)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Leonardus Krisna Wicaksono Nim: 112114098

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

(Studi Kasus di RSUP Dr. Soeradji Tirtonegoro Klaten)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Leonardus Krisna Wicaksono Nim: 112114098

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

MOTO DAN PERSEMBAHAN

Pekerjaan hebat tidak dilakukan dengan

kekuatan, tetapi dengan ketekunan dan kegigihan

(Samuel Jhonson-kritikus Inggris)

Esensi menjadi manusai adalah ketika seseorang tidak

mencari kesempurnaan (George Orwell)

Kupersembahkan untuk:

Tuhan Yesus Kristus

Kedua orang tuaku, kakakku,

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. H.Herry Maridjo., M.si. selaku Dekan Fakultas Ekonomi yang telah memberikan kesempatan belajar sampai menyelesaikan penulisan skripsi ini. 3. Drs. YP. Supardiyono,M.si., Ak., QIA. selaku Kaprodi Akuntansi yang telah

memberi bantuan, dukungan, dan kesempatan belajar sampai menyelesaikan skripsi ini.

5. Fr. Reni Retno A., Dr., M.si., Ak. dan Dr. FA. Joko Siswanto, M.M., Akt., QIA. selaku dosen penguji yang sudah memberikan masukan dan saran untuk perbaikan skripsi ini.

6. Seluruh Dosen dan Karyawan Fakultas Ekonomi yang telah membimbing dan membantu penulis selama belajar di Universitas Sanata Dharma.

7. RSUP Dr. Soeradji Tirtonegoro Klaten yang sudah memberikan ijin untuk melakukan penelitian skripsi.

8. Bapak, Ibu, Kakak dan adik-adikku tersayang yang telah memberikan dukungan doa, dan semangat.

9. Kekasihku, Santi yang telah menemani dan membantu serta memberikan dukungan dan semangat selama penulis menyelesaikan skripsi ini.

10. Buat teman-teman Program Studi Akuntansi khususnya Kelas C angkatan 2011, Universitas Sanata Dharma.

11. Buat teman-temanku, Yuni, Mukti, Igna, Ade yang telah membantu dalam menyelesaikan skripsi ini.

DAFTAR ISI

Halaman

HALAMAN JUDUL i

HALAMAN PERSETUJUAN ii

HALAMAN MOTTO DAN PERSEMBAHAN iii

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS iv

HALAMAN KATA PENGANTAR v

HALAMAN DAFTAR ISI vii

HALAMAN DAFTAR TABEL x

HALAMAN LAMPIRAN xii

HALAMAN DAFTAR GAMBAR xiii

ABSTRAK xiv

BAB I PENDAHULUAN 1

A. Latar Belakang 1

B. Rumusan Masalah 3

C. Batasan Masalah 3

D. Tujuan Penelitian 3

E. Manfaat Penelitian 4

F. Sistematika Penulisan 4

BAB II LANDASAN TEORI 7

A. Persepsi 7

C. Internal Auditing 12

BAB III METODE PENELITIAN 21

A. Jenis penelitian 21

B. Tempat Penelitian 21

C. Waktu Penelitian 21

D. Subyek Penelitian 21

E. Obyek Penelitian 22

F. Teknik Pengumpulan Data 22

G. Populasi dan Sampel 23

H. Teknik Pengukuran Data 24

I. Teknik Analisis Data 24

BAB IV GAMBARAN UMUM 29

A. Sejarah 29

B. Visi dan Misi 33

C. Motto 34

D. Maklumat 34

E. Struktur Ogranisasi 35

BAB V ANALISIS DATA DAN PEMBAHASAN 48

A. Deskripsi data 48

B. Pengujian Instrumen 52

D. Pembahasan 66

BAB VI PENUTUP 70

A. Kesimpulan 70

B. Keterbatasan Penelitian 70

C. Saran 71

DAFTAR PUSTAKA 72

DAFTAR TABEL

Halaman

Tabel 1. Peran Auditor Intenal 15

Tabel 2. Skor Penilaian Kuesioner 24

Tabel 3. Pengolahan Data Dengan Skala Likert 26

Tabel 4. Penarikan Kesimpulan Atas persepsi Karyawan terhadap Peran

Auditor Internal 27

Tabel 5. Sumber Daya Manusia RSUP Dr. Soeradji Tirtonegoro Medis

dan Paramedis 44

Tabel 6. Sumber Daya Manusia RSUP Dr. Soeradji Tirtonegoro

Non Kesehatan 46

Tabel 7. Karakteristik Responden Berdasarkan Jenis Kelamin 49

Tabel 8. Karakteristik Responden Berdasarkan Tingkat Usia 49

Tabel 9. Karakteristik Responden Berdasarkan Masa Kerja 50

Tabel 10. Karakteristik Responden Berdasarkan Tingkat Pendidikan 51 Tabel 11. Karakteristik Responden Berdasarkan Bagian Responden Bekerja 51

Tabel 12. Hasil Uji validitas Peran Auditor Internal 53

Tabel 13. NilaiSpearman-Brown(Split-Half Method)Equal-Lengthuntuk

Peranan Auditor Internal dengan Item Pernyataan Genap dan ganjil . 54 Tabel 14. Hasil Tanggapan Karyawan terhadap Peran Auditor Internal

Tabel 15. Hasil Tanggapan Karyawan terhadap Peran Auditor Internal

Sebagai Konsultan 58

Tabel 16. Hasil Tanggapan Karyawan terhadap Peran Auditor Internal

Sebagai Katalisator 62

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Output Responden Berdasarkan Jenis Kelamin 75

Lampiran 2. Output Responden Berdasarkan Pendidikan 76

Lampiran 3. Output Responden Berdasarkan Usia 77

Lampiran 4. Output Responden Berdasarkan Bagian Tempat Bekerja 78

Lampiran 5. Output Responden Berdasarkan Masa Kerja 79

Lampiran 6. Uji Validitas dengan IBM SPSS Statistics 20 80

Lampiran 7. Uji Reliabilitas dengan IBM SPSS Statistics 20 81

Lampiran 8. Tabel Frekuensi Jawaban 37 Responden 86

DAFTAR GAMBAR

Halaman

Gambar 1. Struktur Organisasi Audit Internal 20

ABSTRAK

PERSEPSI KARYAWAN PADA UNIT AUDITOR INTERNAL

(Studi Kasus di RSUP Dr. Soeradji Tirtonegoro Klaten)Leonardus Krisna Wicaksono Nim:112114098

Universitas Sanata Dharma Yogyakarta

2016

Tujuan penelitian ini adalah untuk mengetahui persepsi karyawan pada unit auditor internal. Peran auditor internal dalam penelitian ini dibagi menjadi tiga yaitu peran auditor internal sebagai pengawas, peran auditor internal sebagai konsultan dan peran auditor internal sebagai katalisator. Jenis penelitian studi kasus ini dilakukan pada RSUP Dr. Soeradji Tirtonegoro Klaten.

Sampel penelitian ini menggunakan metode purposive sampling, yaitu karyawan di RSUP Dr. Soeradji Tirtonegoro Klaten yang bekerja pada bagian yang berkaitan dengan pelaksanaan prosedur operasional pengadaan obat dan alat kesehatan dan berhubungan langsung dengan auditor internal. Teknik pengumpulan data menggunakan kuesioner dengan skala satu sampai empat. Teknik analisis data menggunakan analisis deskriptif dengan melihat nilai rata-rata per item untuk mengetahui peran auditor internal RSUP Dr. Soeradji Tirtonegoro Klaten.

Hasil analisis data menunjukkan peran sebagai konsultan yang mendapat peringkat pertama, merupakan peran yang paling dominan dirasakan oleh karyawan di Rumah Sakit Dr. Soeradji Tirtonegoro Klaten dalam pelaksanaan prosedur operasional pengadaan obat dan alat kesehatan. Peran auditor internal sebagai pengawas mendapat peringkat dua dan peran auditor internal sebagai katalisator mendapat peringkat tiga.

ABSTRACT

EMPLOYEE PERCEPTIONS ON THE UNIT’S INTERNAL AUDITOR ( A Case Study at Public Center Hospital of Dr. Soeradji Tirtonegoro Klaten)

Leonardus Krisna Wicaksono Nim:112114098

Sanata Dharma University Yogyakarta

2016

The purpose of this study is to determine the employee perceptions on the units internal auditor. The role of internal auditors is divided into three roles: the role as watchdog, the role as a consultant and the role as a catalyst. This case study was conducted at the Public Center Hospital of Dr. Soeradji Tirtonegoro Klaten.

The research used purposive sampling method. The subject were employees in Public Center Hospital of Dr. Soeradji Tirtonegoro Klaten who worked on parts related to the implementation of operational procedures for the procurement of drugs and medical devices and deal directly with the internal auditor. This research used a questionnaire with likert scales from one to four. The data analysis technique used was descriptive analysis to determine the mean rank to know the role of internal auditors in Public Center Hospital of Dr. Soeradji Tirtonegoro Klaten.

The result of data analysis shows the role of a consultant which is ranked first, is the most dominant role perceived by employees at Center Hospital of Dr. Soeradji Tirtonegoro Klaten in the implementation of operational procedures of procurement of drugs and medical devices. Internal auditors role as a watchdog gets the second rank and the role of internal auditors as a catalyst ranks number three.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada era globalisasi seperti saat ini, dengan praktik bisnis yang berkembang pesat dan kebutuhan konsumen yang semakin kompleks, menyebabkan semakin ketatnya persaingan di dunia bisnis. Dunia bisnis selalu dihadapkan pada konsep baru, sistem baru dan prosedur baru. Perusahaan dituntut untuk dapat memenuhi kebutuhan konsumen dan memberikan pelayanan yang terbaik dan cepat. Teori-teori manajemen dan akuntansi yang berkembang sebagian besar ditujukan untuk perusahaan atau organisasi profit

oriented. Ini bukan berarti perusahaan atau organisasi nirlaba tidak perlu

dikelola dengan baik. Semua perusahaan atau organisai baik yang bermotifkan laba atau nirlaba dibangun dengan suatu maksud dan tujuan yaitu memberi nilai kepada semua pihak yang terkait.

manajemen dihadapkan pada keterbatasan kemampuan untuk mengawasi dan mengendalikan operasi perusahaan sehingga manajemen mengandalkan peran auditor internal dalam mengatasi keterbatasan tersebut.

Auditor internal memberikan informasi yang diperlukan manajer dalam menjalankan tanggung jawab mereka secara efektif. Auditor internal bertindak sebagai penilai independen untuk menelaah operasional perusahaan dengan mengukur dan mengevaluasi kecukupan kontrol serta efisien dan efektifitas kinerja perusahaan. Audit internal memiliki peran penting dalam semua hal yang berkaitan dengan pengelolaan perusahaan dan risiko-risiko terkait dalam menjalankan usaha (Sawyer, 2005:7). Awalnya peran auditor internal adalah sebagai pengawas atau mata dan telinga manajemen atau yang lebih sering dikenal dengan istilah watchdog karena manajemen membutuhkan kepastian dari auditor internal terkait dengan pelaksanaan kebijakan yang telah ditetapkan untuk menghindari tindakan yang menyimpang. Di sini auditor internal berorientasi pada pemeriksaan tingkat kepatuhan atas para pihak pelaksana terkait kebijakan yang telah ditetapkan oleh perusahaan.

tambah bagi perusahaan. Di masa yang akan datang, peran auditor internal diharapkan dapat berperan sebagai katalisator yang akan ikut dalam menentukan tujuan perusahaan.

Peranan auditor internal RSUP Dr. Soeradji Tirtonegoro Klaten mempunyai fungsi untuk melakukan pemeriksaan, evaluasi, dan verifikasi terhadap dokumen transaksi untuk memperoleh keyakinan bahwa transaksi dan catatan telah cukup efektif dan memenuhi tujuan rumah sakit. Pelaksanaan prosedur pengadaan obat dan alat kesehatan menjadi perhatian yang penting agar dapat menyediakan obat dan alat kesehatan sesuai dengan kebutuhan pelayanan kesehatan. Kegiatan internal auditor ditujukan untuk memperbaiki kinerja unit yang mempunyai dampak menunjang kearah perbaikan kinerja rumah sakit secara keseluruhan. Hal ini diharapkan akan tercapai pelayanan kesehatan yang berkualitas sesuai dengan misi RSUP Dr. Soeradji Tirtonegoro Klaten.

B. Rumusan Masalah

Bagaimana persepsi karyawan pada unit auditor internal RSUP Dr. Soeradji Tirtonegoro Klaten?

C. Batasan Masalah

D. Tujuan Penelitian

Untuk mengetahui peranan auditor internal apakah sebagai pengawas (watchdog), konsultan, atau sebagai katalisator.

E. Manfaat Penelitian

1. Bagi Penulis

Penilitian ini sebagai sarana untuk menerapkan teori dan ilmu pengetahuan yang didapatkan selama perkuliahan khususnya mengenai internal audit.

2. Bagi Universitas

Hasil penelitian ini dapat menambah kepustakaan bagi mahasiswa Universitas Sanata Dharma, khususnya yang tertarik dalam bidang internal audit.

3. Bagi Internal Auditor RSUP Dr.Soeradji Tirtonegoro Klaten

F. Sistematika Penulisan

Sistematika penulisan secara garis besar dibagi menjadi 6 (enam) bab. Adapun materi dari masing-masing bab adalah sebagai berikut:

Bab I Pendahuluan

Dalam bab ini akan diuraikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Landasan Teori

Dalam bab ini akan diuraikan tentang teori-teori yang mendukung penelitian, seperti: pengertian persepsi, pengertian auditing, pengertian internal auditing beserta dengan uraian dan penjelasannya.

Bab III Metode Penelitian

Bab IV Gambaran Umum Perusahaan

Dalam bab ini akan diuraikan tentang sejarah dan perkembangan tentang RSUP Dr. Soeradji Tirtonegoro, serta visi misi, struktur organisasi dan hal-hal yang terkait dengan pelayanan RSUP Dr. Soeradji Tirtonegoro.

Bab V Analisis Data dan Pembahasan

Dalam bab ini akan diuraikan tentang langkah-langkah analisis data dan pembahasan.

Bab VI Penutup

BAB II

LANDASAN TEORI

A. Persepsi

1. Pengertian Persepsi

Kotler dan Armstrong (2001: 214-215) mendefinisikan persepsi adalah proses dimana seseorang memilih, mengatur, dan menginterpretasikan informasi untuk membentuk suatu gambaran yang berarti mengenai dunia. Seseorang dapat membentuk persepsi-persepsi yang berbeda mengenai rangsangan yang sama karena ada tiga macam proses penerimaan indera, yaitu:

a. Perhatian selektif adalah kecenderungan seseorang untuk menyaring sebagian besar informasi yang dihadapi.

b. Distorsi selektif adalah menguraikan kecenderungan orang untuk menginterpretasi informasi dengan cara yang akan mendukung apa yang telah mereka yakini.

2. Faktor-faktor yang Mempengaruhi Persepsi

Proses persepsi berjalan melalui tahap pemilihan atau penyeleksian informasi. Persepsi selektif adalah proses bagaimana menyaring berbagai hal/informasi sehingga memilih hal/informasi yang paling penting bagi pemersepsi. Seleksi itu tergantung dari apa yang lebih disukai, harapan apa yang hendak diinginkan serta pengalaman sebelumnya. Faktor-faktor yang mempengaruhi persepsi selektif dapat berasal dari pengaruh-pengaruh lingkungan luar atau disebut faktor eksternal dan faktor internal (Slocum, 2007:62).

Faktor-faktor eksternal persepsi selektif berupa:

a. Ukuran, semakin besar ukurn suatu objek, maka semakin mudah untuk bisa dipahami.

b. Intensitas, semakin besar intensitas, semakin besar pula hal tersebut dapat dipahami.

c. Kontras, suatu hal yang penampilannya kontras dengan latar belakang atau sekelilingnya, akan menarik perhatian.

d. Mobilitas, orang akan lebih banyak memberi perhatian terhadap obyek

yang bergerak daripada obyek yang statis/diam.

e. Pengulangan, suatu hal yang dilakukan atau dilihat berulang kali akan

eksternal yang baru atau yang sudah lebih dikenal akan ebih banyak menarik perhatian.

Faktor-faktor internal persepsi selektif berupa:

a. Pembelajaran, merupakan apa yang dipahami berdasarkan

pengalaman-pengalaman masa lalu terhadap obyek yang sama.

b. Motivasi, perhatian akan lebih besar terhadap situasi-situasi yang

paling relevan dengan apa yang ingin diketahui.

c. Kepribadian, merupakan bagian dari apa yang seorang pahami

mengenai dirinya sendiri.

Timothy (2008: 175-176) mengelompokkan faktor-faktor yang mempengaruhi persepsi seseorang ke dalam tiga hal sebagai berikut:

a. Faktor personal/internal

Karakter pribadi pemersepsi mempengaruhi apa yang dipersepsikan b. Perhatian pada obyek/target

Karakter-karakter dari obyek atau target dapat mempengaruhi apa yang dipersepsikan.

c. Faktor situasional

3. Persepsi Karyawan

Hasil penelitian sebelumnya yang telah dilakukan oleh Novieyanti

dengan judul skripsi “Persepsi Karyawan Terhadap Internal Auditor studi

kasus pada pelayanan kesehatan St. Carolus Jakarta”. Mengemukakan arti persepsi karyawan menurut Walgito (1990).

B. Auditing

1. Pengertian Auditing

Arens, at al. (2006: 4) mendefinisikan auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

2. Jenis-jenis audit

Arens, at al. (2006: 4) mengemukakan bahwa audit pada umumnya dikelompokkan menjadi tiga golongan, yaitu:

a. Audit operasional

Audit operasional mengevaluasi efisiensi dan efektivitas setiap bagian dari prosedur dan metode operasi organisasi. Pada akhir audit operasional, manajemen biasanya mengharapkan saran-saran untuk memperbaiki organisasi.

b. Audit ketaatan

c. Audit laporan keuangan

Audit laporan keuangan dilakukan untuk menentukan apakah laporan keuangan telah dinyatakan sesuai dengan kriteria tertentu.

3. Jenis-jenis auditor

Auditor dapat dibedakan menjadi tiga jenis, yaitu:

a. Auditor pemerintah

Auditor pemerintah adalah auditor yang bertugas melakukan audit atas keuangan negara pada instansi-instansi pemerintah. Di Indonesia audit ini dilakukan oleh Badan Pemeriksa Keuangan (BPK).

b. Auditor intern

Auditor intern adalah auditor yang bekerja pada suatu perusahaan dan oleh karenanya berstatus sebagai pegawai pada perusahaan tersebut. Tugas audit yang dilakukannya terutama ditujukan untuk membantu manajemen perusahaan tempat dimana ia bekerja.

c. Auditor independen atau akuntan publik

dan juga pada perusahaan-perusahaan kecil, serta organisasi-organisasi yang tidak bertujuan mencari laba.

C. Internal Auditing

1. Pengertian Internal Auditing

Definisi Internal Auditing telah mengalami pendefinisian ulang, sebelum tahun 1999, The Institute of Internal Auditors (IIA) mendefinisikan

Internal Auditing sebagai berikut:

“Internal Auditing is an independent appraisal function established within an organization to examine and evaluate its activities as service to the organization. The objective of Internal Auditing is to assist members of the organization in the effective discharge of their responbilities”.

The Institute of Internal Auditors (IIA) mendefinisikan Internal

Auditing tahun 1999 sebagai berikut:

“Internal Auditing is an independent, objective assurance and consulting activity designed to add value and improve an organization’s operations. It helps an organization accomplish objective by bringing a systematic, disciplined approach to evaluate and improve the effectivenessof risk management, control, and governance processes”.

2. Tujuan audit internal

Menurut Agoes (2004: 222), tujuan pemeriksaan yang dilakukan oleh internal auditor adalah membantu semua pimpinan perusahaan (manajemen) dalam melaksanakan tanggungjawabnya dengan memberikan analisa, penilaian, saran dan komentar mengenai kegiatan yang diperiksanya.

Untuk mencapai tujuan tersebut, internal auditor harus melakukan kegiatan-kegiatan berikut:

a. Menelaah dan menilai kebaikan, memadai tidaknya dan penerapan dari sistem pengendalian manajemen, pengendalian intern, dan pengendalian operasional lainnya serta mengembangkan pengendalian yang efektif dengan biaya yang tidak terlalu mahal.

b. Memastikan ketaatan terhadap kebijakan, rencana dan prosedur-prosedur yang telah ditetapkan oleh manajemen.

c. Memastikan seberapa jauh harta perusahaan dipertanggungjawabkan dan dilindungi dari kemungkinan terjadinya segala bentuk pencurian, kecurangan dan penyalahgunaan.

e. Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas yang diberikan oleh manajemen.

f. Menyarankan perbaikan-perbaikan operasional dalam rangka meningkatkan efisiensi dan efektifitas.

3. Tanggung Jawab Audit Internal

Akmal (2009: 19) menjelaskan tanggung jawab audit internal adalah memberikan rekomendasi atau saran-saran kepada pimpinan berdasarkan pemeriksaan atau jasa konsultasi, mengkoordinasikan kegiatan-kegiatan untuk mencapai tujuan pemeriksaan, dan mencapai tujuan organisasi secara keseluruhan dengan hasil yang terbaik.

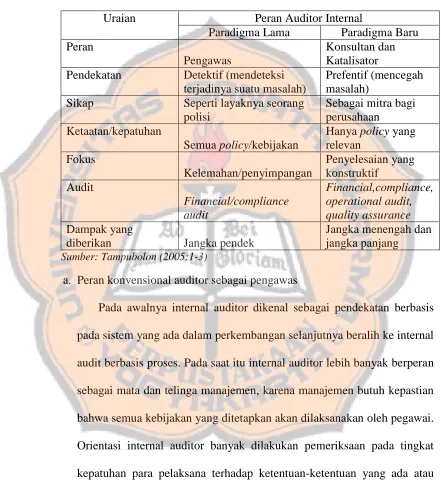

4. Peranan auditor internal

Peran Auditor Internal menurut Tampubolon (2005: 1-2) sebagai berikut: Tabel 1. Peran Auditor Internal

Uraian Peran Auditor Internal

Paradigma Lama Paradigma Baru Peran

Pengawas

Konsultan dan Katalisator Pendekatan Detektif (mendeteksi

terjadinya suatu masalah)

Prefentif (mencegah masalah)

Sikap Seperti layaknya seorang polisi

diberikan Jangka pendek

Jangka menengah dan jangka panjang

Sumber: Tampubolon (2005:1-3)

a. Peran konvensional auditor sebagai pengawas

ditetapkan, dan tidak heran dalam peran ini karyawan merasa tertekan karena selalu diawasi dan auditor berusaha untuk menemukan kesalahan-kesalahan sehingga berangsur-angsur peran ini ditinggalkan (Tampubolon: 2005).

Peran pengawas bertujuan untuk memastikan ketaatan/kepatuhan terhadap ketentuan, peraturan atau kebijakan yang telah ditetapkan. Audit yang dilakukan adalah compliance audit dan apabila terdapat penyimpangan dapat dilakukan koreksi terhadap system pengendalian manajemen (Andrian Simbolon: 2010).

b. Peran auditor internal sebagai konsultan

Ketika dunia usaha mulai menyadari bahwa semua mengandung risiko, mulailah muncul kebutuhan untuk menerpakan audit internal berbasis risiko (risk based internal auditing). Sesuai definisi baru, kegiatan audit internal bertujuan untuk memberikan layanan kepada organisasi. Peran konsultan bukan hanya sebagai pemeriksa, tetapi juga sekaligus berfungsi sebagai mitra manajemen. Auditor internal berperan sebagai konsultan juga mempunyai tugas memberikan masukan berbagai masalah yang berhubungan dengan pengelolaan berbagai sumber daya yang terdapat dalam sebuah organisasi. Fokus utama auditor internal sebagai konsultan adalah membantu satuan kerja operasional, mengelola risiko dengan mengidentifikasi masalah dan menyarankan perbaikan yang memberi nilai tambah untuk memperkuat organisasi (Tampubolon: 2005).

sebagai konsultan mengharuskan dan membawa auditor internal untuk selalu meningkatkan pengetahuan yang dimilikinya baik terkait dengan profesi auditor maupun aspek bisnis, sehingga dapat membantu manajemen dalam mengantisipasi terjadinya masalah. (Supriyanto Ilyas dan Maulana, 2007: 5).

Peran auditor internal sebagai konsultan diharapkan dapat memberikan manfaat berupa nasehat (advice) dalam pengelolaan sumber daya (resources) organisasi sehingga dapat membantu tugas para manajer operasional. Audit yang dilakukan adalah operational audit, yaitu meyakinkan bahwa organisasi telah memanfaatkan sumber daya organisasi secara ekonomis, efisien, dan efektif sehingga dapat dinilai apakah manajemen telah menjalankan aktivitas organisasi yang mengarah pada tujuannya (Effendi: 2002).

c. Peran auditor internal sebagai katalisator

kemajuan perusahaan namun tidak ikut dalam operasional perusahaan (Tugiman:2006).

Peran sebagai katalisator berkaitan dengan quality assurance sehinnga auditor internal diharapkan dapat membimbing manajemen dalam mengenali risiko-risko yang mengancam pencapaian tujuan organisasi. Quality assurance bertujuan untuk meyakinkan bahwa proses bisnis yang dijalankan telah menghasilkan produk/jasa yang dapat memenuhi kebutuhan konsumen. Dalam peran katalisator, auditor internal bertindak sebagai fasilitator dan agent of change. Dampak dari peran auditor internal sebagai katalisator bersifat jangka panjang karena fokus katalisator adalah nilai jangka panjang dari organisasi,terutama berkaitan dengan tujuan organisasi yang dapat memenuhi kepuasan pelanggan dan pemegang saham (Effendi: 2002).

internal tidak saja terbatas pada tindakan perbaikan dan memberikan nasihat tetapi juga mencakup dalam system design and development,

review terhadap kompetensi sumber daya manusia dalam suatu fungsi

organisasi, keterlibatan dalam penyusunan corporate planning, evaluasi kinerja, budgeting, strategy formulation dan usulan perubahan strategi (Harry Andrian Simbolon, 2010: 1).

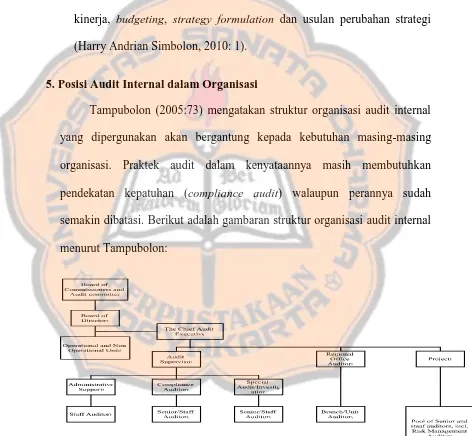

5. Posisi Audit Internal dalam Organisasi

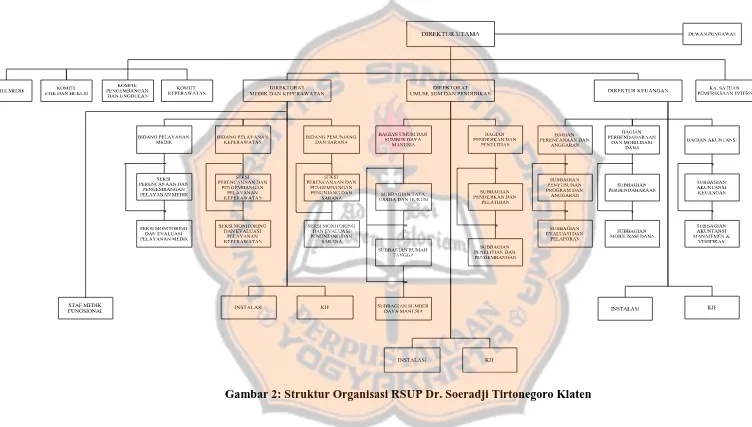

Tampubolon (2005:73) mengatakan struktur organisasi audit internal yang dipergunakan akan bergantung kepada kebutuhan masing-masing organisasi. Praktek audit dalam kenyataannya masih membutuhkan pendekatan kepatuhan (compliance audit) walaupun perannya sudah semakin dibatasi. Berikut adalah gambaran struktur organisasi audit internal menurut Tampubolon:

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus yaitu melakukan penelitian pada RSUP Dr. Soeradji Tirtonegoro Klaten mengenai “Persepsi

Karyawan Terhadap Peran Auditor Internal”.

B. Tempat Penelitian

Tempat penelitian akan dilakukan di RSUP Dr. Soeradji Tirtonegoro Klaten.

C. Waktu Penelitian

Penelitian dilakukan mulai bulan Oktober sampai dengan November 2015.

D. Subyek Penelitian

Karyawan Rumah Sakit yang terkait dengan pelaksanaan prosedur operasional pengadaan obat dan alat kesehatan

1. Direktur

2. Perencanaan dan anggaran 3. Akuntansi

4. Farmasi

E. Obyek Penelitian

Obyek penelitian ini adalah persepsi karyawan terhadap peran auditor internal apakah sebagai pengawas, konsultan, atau sebagai katalisator.

F. Teknik Pengumpulan Data

1. Kuesioner, yaitu alat pengumpulan data melalui daftar pertanyaan tertulis beserta pilihan yang tersedia yang diberikan pada karyawan. Data yang dicari adalah tentang persepsi karyawan terhadap peranan auditor internal. Pernyataan dalam kuesioner yang disebarkan diperoleh berdasarkan Tampubolon (2005) dan pernyataan kuesioner dalam penelitian Listiatik (2007).

Dalam kuesioner yang disebar terdiri dari 3 variabel yaitu:

a. Variabel persepsi karyawan terhadap peranan auditor internal sebagai

watchdog disebut X1, dilihat dalam pernyataan nomor 1-8. Peran auditor

internal sebagai watchdog bersifat konvensional, dimana auditor internal lebih dominan melakukan pengawasan dan pemeriksaan terhadap peraturan dan standar yang telah ditentukan.

mengelola risiko dengan mengidentifikasi masalah dan menyarankan perbaikan yang memberi nilai tambah untuk memperkuat organisasi.

c. Variabel persepsi karyawan terhadap peranan auditor internal sebagai katalisator disebut X3, dilihat dalam pernyataan nomor 17-24. Peran auditor internal sebagai katalisator adalah di masa yang akan dating auditor internal diharapkan ikut menentukan tujuan perusahaan.

G. Populasi dan Sampel

Sugiyono (2007:115) mengatakan populasi adalah wilayah generalisasi yang terdiri dari obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah karyawan Rumah Sakit Dr. Soeradji Tirtonegoro Klaten.

direktur, bagian perencanaan dan anggaran, bagian akuntansi, bagian farmasi, bagian penunjang dan sarana, dan unit layanan pengadaan.

H. Teknik Pengukuran Data

Skala likert adalah skala yang digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono 2004:86).

Pemberian skor jawaban pada kuesioner digunakan skala likert 1-4:

Tabel 2: Skor Penilaian Kuesioner

Sumber: (Sugiyono 2004: 86-87) I. Teknik Analisis Data

1. Pengujian instrumen penelitian

a. Uji validitas

Uji validitas digunakan untuk mengukur sah/valid atau tidaknya suatu kuesioner. Kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Azwar 1992:4). Salah satu pengujian alat analisis yang digunakan untuk pengujian valliditas adalah dengan menggunakan Alternatif Jawaban Skor Penilaian

Sangat Setuju 4

Setuju 3

Tidak Setuju 2

formulasi:

Keterangan:

rxy : Koefisien korelasi setiap item : Nilai dari setiap item

y : Nilai total semua item

n : Banyaknya Sampel

Besarnya rxy dapat dihitung dengan menggunakan korelasi dengan

menggunakan taraf signifikansi (α) = 5%. Jika rxy lebih besar daripada r

tabel, maka kuesioner yang digunakan sebagai alat ukur dapat dikatakan valid.

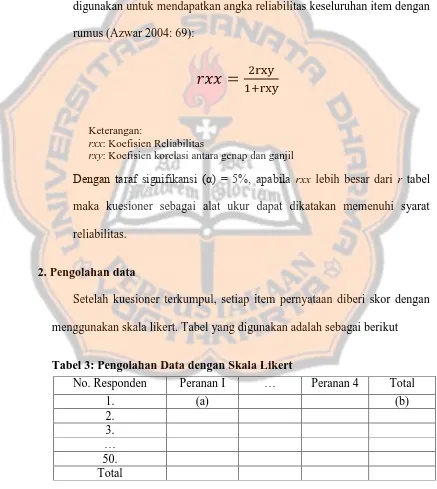

b. Uji reliabilitas

Reliabilitas adalah tingkat kestabilan dan keandalan alat ukur dalam mengukur gejala. Tujuan analisis reliabilitas adalah untuk mengetahui sejauh mana pengukuran data dapat memberikan hasil relatif tidak berbeda bila dilakukan pengukuran kembali subyek yang sama atau dengan kata lain untuk menunjukan adanya kesesuaian antara sesuatu yang diukur dan jenis alat pengukur yang dipakai. Pengukuran ini menggunakan formula Spearman Brown.

diperoleh skor total bagian pertama (genap) yang dijadikan variabel X dan skor total bagian kedua (ganjil) dijadikan variabel Y. Selanjutnya skor total bagian pertama dan bagian kedua dicari korelasinya dengan menggunakan teknik korelasi Product Moment. Kemudian angka tersebut digunakan untuk mendapatkan angka reliabilitas keseluruhan item dengan rumus (Azwar 2004: 69):

Keterangan:

rxx: Koefisien Reliabilitas

rxy: Koefisien korelasi antara genap dan ganjil

Dengan taraf signifikansi (α) = 5%, apabila rxx lebih besar dari r tabel

maka kuesioner sebagai alat ukur dapat dikatakan memenuhi syarat reliabilitas.

2. Pengolahan data

Setelah kuesioner terkumpul, setiap item pernyataan diberi skor dengan menggunakan skala likert. Tabel yang digunakan adalah sebagai berikut

Tabel 3: Pengolahan Data dengan Skala Likert

No. Responden Peranan I … Peranan 4 Total

1. (a) (b)

2. 3.

…

Keterangan:

(a) : Jika responden menjawab sangat tidak setuju (STS) maka akan diberi skor 1. Jika menjawab tidak setuju (TS) akan diberi skor 2. Jika menjawab setuju (S) akan diberi skor 3. Jika menjawab sangat setuju (SS) akan diberi skor 4. (b) : Jumlah skor jawaban setiap responden

3. Penarikan Kesimpulan

Untuk mengambil kesimpulan terhadap persepsi karyawan terhadap peran auditor internal, maka tabel yang digunakan adalah sebagai berikut

Tabel 4: Penarikan Kesimpulan atas Persepsi Karyawan terhadap Peran Auditor Internal

BAB IV

GAMBARAN UMUM

A. Sejarah

RSUP Dr. Soeradji Tirtonegoro Klaten didirikan pada tanggal 20 Desember 1927, secara bersama-sama oleh perkebunan-perkebunan (onderneming) milik pemerintah Hindia Belanda (kini Indonesia) yang terdiri dari perkebunan tembakau, tebu dan perkebunan rami. Rumah Sakit tersebut diberi nama "Dr. SCHEURER HOSPITAL" dan dikelola oleh yayasan "Zending" yang bergerak dibidang kesejahteraan umat. Rumah Sakit itu dipimpin oleh Dr. Bakker.

Dalam masa peralihan dari rumah sakit dibawah pengelolaan Zending menjadi Rumah Sakit Pemerintah RI masih terdapat beberapa tenaga dokter asing antara lain Dr. Horner dan Dr Bakker Yunior. Selama masa itu semua karyawan RSUP Dr. Soeradji Tirtonegoro diberi kesempatan untuk memilih, tetap bekerja di RSUP Dr. Soeradji Tirtonegoro untuk kemudian diangkat menjadi pegawai negeri atau pindah ke rumah sakit Zending yang lain yaitu RS Bethesda Yogyakarta atau RS Jebres Surakarta.

Pada tahun 1952 Dr Soenoesmo yang pada waktu itu sebagai pimpinan rumah sakit, meninggal dunia karen sakit dan menjalani operasi appendicitis. Sebagai pengganti pimpinan RSUP Dr. Soeradji Tirtonegoro ditunjuk Dr. Horner didampingi oleh Dr. Bakker Yunior. Pada Tahun 1954 RSUP Dr. Soeradji Tirtonegoro dipimpin Dr. Soepaat Soemosoedirdjo dan sejak tahun 1945 RSUP Dr. Soeradji Tirtonegoro secara penuh telah dikelola oleh Departemen Kesehatan RI.

PTK yang ada di RSUP Dr. Soeradji Tirtonegoro tersebut pada tahun 1950 dipindah ke Yogyakarta yang kemudian tumbuh dan berkembang menjadi Fakultas kedokteran Universitas Gajah Mada Yogyakarta. Oleh sebab itu sampai saat ini RSUP Dr. Soeradji Tirtonegoro Klaten menjalin erat kerjasama dengan fakultas Kedokteran UGM Yogyakarta. Kerjasama dengan Fakultas Kedokteran UGM tersebut secara resmi dikukuhkan secara tertulis pada tahun 1975 berdasarkan keputusan Mentri Kesehatan RI yang antara lain menetapkan bahwa RSUP Dr. Soeradji Tirtonegoro, bersama-sama dengan RS Dr. Sardjito Yogyakarta merupakan salah satu tempat praktek bagi para mahasiswa kedokteran Fakultas Kedokteran UGM Yogyakarta.

Tahun 1978 keluar surat keputusan Menteri Kesehatan RI Nomor : 134/Menkes/SK/IV/78 tanggal 28 April 1978 tentang Susunan Organisasi dan Tata Kerja Rumah Sakit Umum, dimana diantaranya menetapkan bahwa RSUP Dr. Soeradji Tirtonegoro adalah merupakan Rumah Sakit Kelas C, yaitu Rumah Sakit Umum yang melaksanakan pelayanan kesehatan paling sedikit dalam 4 (empat) cabang Spesialisasi yaitu: Penyakit Dalam, Bedah, Kebidanan & Penyakit Kandungan dan Kesehatan Anak.

Unit Swadana, RSUP Dr. Soeradji Tirtonegoro berweanang untuk mengelola / menggunakan penerimaan fungsional secara langsung.

Tahun 1993, dengan keputusan Menteri Kesehatan RI nomor 1168/Menkes/SK/XII/1993 tertanggal 15 Desember 1993, RSUP Dr. Soeradji Tirtonegoro kelasnya naik dari kelas C menjadi kelas B non Pendidikan.

Tahun 1994, dengan surat nomor : S-733/MK.03/1994 tertanggal 6 Oktober 1994, Menteri Keuangan RI menyatakan bahwa RSUP Dr. Soeradji Tirtonegoro dapat disetujui sebagai Rumah Sakit Unit Swadana Tanpa Syarat. Disusul penetapan kemudian dengan keputusan Menteri Kesehatan RI nomor 1285/Menkes/SK/XII/ 1994 tertanggal 28 Desember 1994 tentang penetapan RSUP Dr. Soeradji Tirtonegoro menjadi Rumah Sakit Unit Swadanana (Tanpa Syarat).

Pada tahun 1997 keluar Undang-undang Nomor 20 tentang Penerimaan Negara Bukan Pajak (PNBP) yang ditindak lanjuti dengan Peraturan Pemerinta Nomor 22 Tahun 1997 tentang Jenis dan Penyetoran PNBP maka RSUP Dr. Soeradji Tirtonegoro termasuk Instansi Penerimaan Negara Bukan Pajak.

Tirtonegoro Dr. Soeradji Tirtonegoro merupakan salah satu tokoh pergerakan pada perkumpulan BOEDI UTOMO dan mengabdi sebagai dokter di wilayah Klaten.

Tahun 2001 dengan Keputusan Menteri Kesehatan RI Nomor: 934/Menkes/IX/2001 tanggal 5 September 2001, RSUP Dr. Soeradji Tirtonegoro Klaten disetujui sebagai Rumah Sakit Pendidikan untuk FK-UGM dan dijadikan sebagai Laboratorium Pusat Pengembangan Pelayanan Medik Dasar Esensial.

Tahun 2003 dengan Keputusan Menteri Kesehatan RI Nomor 1594/Menkes/SK/XII/2002 tanggal 27 Desember 2002 RSUP Dr. Soeradji Tirtonegoro Klaten ditetapkan sebagai Rumah Sakit Kelas B Pendidikan.

Tahun 2007 berdasarkan Keputusan Menteri Keuangan Nomor: 273/KMK.05/2007 tanggal 21 Juni 2007 dan Keputusan Menteri Kesehatan RI Nomor 756/MenKes/SK/VI/2007 tanggal 26 Juni 2007 menetapkan RSUP Dr. Soeradji Tirtonegoro Klaten sebagai Rumah Sakit Pola Pengelolaan Keuangan Badan Layanan Umum.

B. Visi dan Misi

1. Visi

"Menjadi Rumah Sakit Rujukan Nasional yang Ramah Lansia pada tahun 2019"

2.Misi

a. Menyelenggarakan dan mengembangkan pelayanan kesehatan paripurna, berkualitas dan terjangkau sesuai Iptekdokkes

b. Menyelenggarakan pendidikan, pelatihan,dan Penelitian yang berkualitas

c. Mewujudkan Wilayah Bebas Korupsi (WBK) dan Kepuasan Stakeholder

d. Meningkatkan kesejahteraan dan jenjang karir karyawan

C. Motto

Motto RSUP Dr. Soeradji Tirtonegoro:

Bersih, Nyaman, Akurat.

D. Maklumat

Maklumat pelayanan RSUP Dr.Soeradji Tirtonegoro:

1. RSUP Dr.Soeradji Tirtonegoro menyatakan melaksanakan pelayanan kepada masyarakat sesuai dengan standar pelayanan yang berlaku.

E. Struktur Organisasi

1. Direktur Utama

Direktur utama RSUP Dr. Soeradji Tirtonegoro Klaten bertugas memimpin, merumuskan pelaksanaan, mengkoordinasi dan mengevaluasi pelaksanaan tugas rumah sakit sesuai dengan peraturan perundang-undangan yang berlaku.

2. Direktorat Medik dan Keperawatan

Direktorat medik dan keperawatan dipimpin oleh seorang direktur yang berada dibawah tanggung jawab kepada direktur utama. Direktorat medik dan keperawatan bertugas melaksanakan pengelolaan pelayanan medis, penunjang medis, pelayanan keperawatan, serta fasilitas medik dan keperawatan.

Dalam melaksanakan tugas tersebut, direktorat medik dan keperawatan menyelenggarakan fungsi:

a. Penyusunan rencana penatalaksanaan pelayanan medis, penunjang medis, pelayanan keperawatan serta fasilitas medik dan keperawatan.

b. Koordinasi pelaksanaan pelayanan medis, penunjang medis, pelayanan keperawatan serta fasilitas medik dan keperawatan.

d. Perencanaan, koordinasi, monitoring, dan evaluasi pengelolaan instalasi-instalasi dibawah direktorat medik dan keperawatan.

Direktorat medik dan keperawatan terdiri dari bidang pelayanan medik, bidang pelayanan keperawatan, bidang fasilitas medik dan keperawatan, unit-unit non structural, dan kelompok jabatan fungsional.

Bidang pelayanan medik bertugas melaksanakan perencanaan, pengembangan, monitoring, dan evaluasi di bidang pelayanan medic. Untuk melaksanakan tugas-tugas tersebut, bidang pelayanan medik menyelenggarakan fungsi:

a. Penyusunan rencana dan pengembangan program pelayanan medik.

b. Monitoring dan evaluasi pelaksanaan pelayanan medik.

Bidang pelayanan keperawatan bertugas melaksanakan penyusunan rencana, pengembangan, monitoring, dan evaluasi di bidang pelayanan keperawatan.

a. Penyusunan rencana dan pengembangan kebutuhan fasilitas medik dan keperawatan.

b. Monitoring dan evaluasi pemanfaatan fasilitas medik dan keperawatan.

3. Direktur Umum, Sumber Daya Manusia, dan pendidikan

Direktorat umum, sumber daya manusia, dan pendidikan dipimpin oleh seorang direktur yang berada dibawah dan bertanggung jawab kepada direktur utama. Direktorat umum, SDM, dan pendidikan bertugas melaksanakan pengelolaan administrasi umum, sumber daya manusia, pendidikan, dan pelatihan serta penelitian dan pengembangan.

Dalam melaksanakan tugas tersebut, direktorat umum, SDM dan pendidikan menyelenggarakan fungsi:

a. Pelaksanaan pengelolaan administrasi umum.

b. Pelaksanaan pengelolaan sumber daya manusia.

c. Pelaksanaan pengelolaan pendidikan dan pelatihan serta penelitian dan pengembangan.

Direktorat umum, SDM, dan pendidikan terdiri dari bagian umum dan SDM, bagian pendidikan dan penelitian, unit-unti non structural, dan kelompok jabatan fungsional.

Bagian umum dan SDM bertugas untuk melaksanakan urusan ketatausahaan, kerumah tanggaan, dan SDM. Bagian umum dan SDM terdiri dari sub bagian tata usaha, sub bagian rumah tangga, dan sub bagian SDM.

Bagian pendidikan dan penelitian bertugas untuk melaksanakan pengelolaan kegiatan pendidikan dan pelatihan serta penelitian dan pengembangan dalam melaksanakan tugas tersebut, bagian penelitian dan pendidikan menyelenggarakan fungsi:

a. Pelaksanaan pengelolaan administrasi umum

b. Pelaksanaan pengelolaan sumber daya manusia

c Pelaksanaan pengelolaan pendidikan dan pelatihan serta penelitian dan pengembangan

d. Perencanaan, koordinasi, monitoring, dan evaluasi pengelolaan instalasi-instalasi di bawah direktorat umum, sumber daya manusia dan pendidikan.

Bagian umum dan SDM bertugas melaksanakan urusan ketatausahaan, kerumah tanggan, dan SDM. Bagian umum dan SDM terdiri dari sub bagian tata usaha, sub bagian rumah tangga, dan sub bagian SDM.

Sub bagian tata usaha bertugas melakukan urusan ketatausahaan. Sub bagian rumah tangga mempunyai tugas melakukan urusan kerumah tanggan, perlengkapan, dan binatu serta kebersihan. Sub bagian SDM mempunyai tugas melakukan urusan perencanaan, pengembangan, mutasi, dan kesejahteraan SDM.

Bagian pendidikan dan penelitian bertugas untuk melaksanakan pengelolaan kegiatan pendidikan dan pelatihan serta penelitian dan pengembangan. Dalam melaksanakan tugas tersebut, bagian pendidikan dan penelitian menyelenggarakan fungsi:

a. Perencanaan, pengembangan, monitoring, dan evaluasi kegiatan pendidikan dan pelatihan.

b. Perencanaan, pengembangan, monitoring, dan evaluasi kegiatan penelitian dan pengembangan.

4. Direktorat Keuangan

melaksanakan pengelolaan keuangan rumah sakit. Dalam melaksanakan tugas tersebut, direktorat keuangan menyelenggarakan fungsi:

a. Pelaksanaan penyusunan rencana dan anggaran

b. Pelaksanaan perbendaharaan dan mobilisasi dana

c. Pelaksanaan akuntansi dan verifikasi

d. Perencanaan, koordinasi, monitoring, dan evaluasi pengelolaan instalasi-instalasi di bawah direktorat keuangan.

Direktorat keuangan terdiri dari bagian perencanaan dan anggaran, bagian perbendaharaan dan mobilisasi dana, bagian akuntansi, unit-unti non struktural, dan kelompok jabatan fungsional.

Bagian perencanaan dan anggaran bertugas untuk melaksanakan penyusunan rencana, program, dan anggaran serta evaluasi dan penyusunan laporan. Bagian perbendaharaan dan mobilisasi dana bertugas melaksanakan pengelolaan perbendaharaan dan mobilisasi dana. Bagian akuntansi bertugas untuk melaksanakan akuntansi keuangan, akuntansi manajemen dan verifikasi.

5. Komite Medik

pengendalian mutu pelayanan medis, hak klinis khusus staf medis fungsional, program pelayanan, pendidikan dan pelatihan, serta penelitian dan pengembangan.

6. Komite Etik dan Hukum

Komite etik dan hokum berada di bawah dan bertanggungjawab kepada direktur utama. Komite etik dan hukum bertugas memberikan pertimbangan kepada direktur utama dalam hal menyusun dan merumuskan medicoetikolegal dan etik pelayanan rumah sakit, penyelesaian masalah etik kedokteran, etik rumah sakit, serta penyelesaian pelanggaran terhadap kode etik pelayanan rumah sakit, pemeliharaan etike penyelenggaraan fungsi rumah sakit, kebijakan

terkait dengan “Hospital Bylaws” serta “Medical Staff Bylaws”, bantuan hokum

dalam penanggulangan masalah hokum di rumah sakit.

7. Komite Pengembangan dan Unggulan

8. Satuan Pengawas Intern

Satuan pengawas intern berada dibawah dan bertanggung jawaba kepada direktur utama. Satuan pengawas intern mempunyai tugas melaksanakan pengawasan intern rumah sakit.

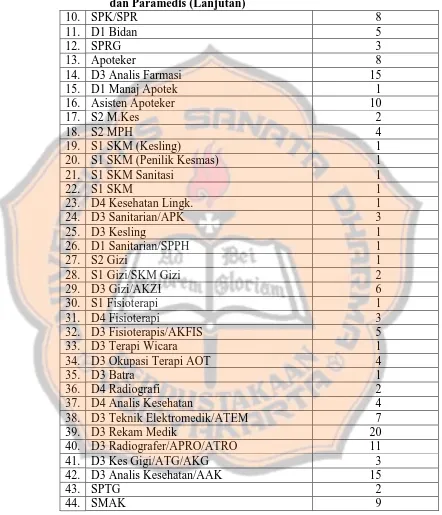

9. Sumber Daya Manusia

Untuk menunjang pelayanan kesehatan bagi masyarakat RSUP Dr. Soeradji Tirtonegoro Klaten memerlukan sumber daya manusia untuk memberikan pelayanan kesehatan. Sumber daya manusia RSUP Dr. Soeradji Tirtonegoro Klaten berjumlah 1078. Dengan perincian, PNS berjumlah 737, CPNS berjumlah 12, BLU-non PNS berjumlah 329. Berikut perinciannya:

a. Medis dan Paramedis

Tabel 5: Sumber Daya Manusia RSUP Dr. Soeradji Tirtonegoro Medis dan Paramedis

1. Dokter Spesialis 47

2. Dokter Umum 16

3. Dokter Spesialis Gigi 3

4. Dokter Gigi 3

5. S1 Keperawatan/SKp/NERS 39

6. D4 Keperawatan 13

7. D3 Keperawatan/Akper 344

8. D4 Kebidanan 6

Tabel 5: Sumber Daya Manusia RSUP Dr. Soeradji Tirtonegoro Medis

40. D3 Radiografer/APRO/ATRO 11

41. D3 Kes Gigi/ATG/AKG 3

42. D3 Analis Kesehatan/AAK 15

43. SPTG 2

b. Non Kesehatan

Tabel 6: Sumber Daya Manusia RSUP Dr. Soeradji Tirtonegoro Non Kesehatan (Lanjutan)

36. KPAA 12

37. SPG 1

38. Paket C 10

39. ST 1

40. SLTP/SMP/MTS 13

41. Paket B 1

BAB V

ANALISIS DATA DAN PEMBAHASAN

Bab ini akan menyajikan hasil persepsi karyawan terhadap peranan auditor internal pada RSUP Dr. Soeradji Tirtonegoro Klaten. Kuesioner yang dibagikan dalam penelitian ini berjumlah 38 kuesioner, dan yang kembali serta diolah sebanyak 37 kuesioner.

A. Deskripsi Data

Langkah pertama untuk memperoleh gambaran tentang karakteristik sampel yang diteliti (responden), maka dilakukan pengolahan terhadap data kasar dengan menggunakan perhitungan statistik deskriptif. Karakteristik yang dihitung dengam menggunakan statistik deskriptif adalah jenis kelamin, tingkat usia, masa kerja, pendidikan, dan bagian dimana responden bekerja.

1. Jenis Kelamin

Tabel 7: Karakteristik Responden Berdasarkan Jenis Kelamin Jenis Kelamin Frekuensi Persentase (%)

Laki-laki 13 35,1

Perempuan 24 64,9

Total 37 100

Sumber: Data Primer Diolah

2. Tingkat Usia

Dalam tabel 8 karakteristik responden berdasarkan tingkat usia dibedakan menjadi 4 kelompok usia. Yang pertama kelompok usia 21-30 tahun. Yang kedua kelompok usia 31-40 Tahun. Yang ketiga kelompok usia 41-50 tahun. Dan kelompok usia yang keempat lebih dari atau sama dengan 51 tahun. Sebagian besar responden berusia antara 31-40 tahun sebanyak 14 orang atau sebesar 37,8%. Sedangkan untuk kelompok usia lain yaitu responden dengan

kelompok usia 21-30 tahun sebanyak 10 orang atau sebesar 27%, 41-50 tahun

sebanyak 11 orang atau sebesar 29,7%, dan responden yang masuk dalam

kelompok usia lebih dari atau sama dengan 51 tahun hanya 2 orang atau sebesar

5,4%.

Tabel 8: Karakter Responden Berdasarkan Tingkat Usia

Kelompok Usia Frekuensi Persentase (%)

21-30 Tahun 10 27

31-40 Tahun 14 37,8

41-50 Tahun 11 29,7

>=51 Tahun 2 5,4

Total 37 100

Sumber: Data Primer Diolah

3. Masa Bekerja

di rumah sakit selama kurang dari 10 tahun. Yang kedua adalah responden yang telah bekerja di rumah sakit antara 11-20 tahun. Yang ketiga adalah responden yang telah bekerja di rumah antara 21-30 tahun. Dan yang keempat responden yang telah bekerja di rumah sakit lebih dari 35 tahun. sebagian responden telah bekerja di RSUP Dr. Soeradji Tirtonegoro Klaten kurang dari 10 tahun sebanyak 23 responden atau sebesar 62,2%. Sedangkan untuk kelompok masa kerja yang lain adalah kelompok masa kerja antara 11-20 tahun sebanyak 7 orang atau sebesar 18,9%, kelompok masa kerja antara 21-30 tahun sebanyak 5 orang atau sebesar 13,5%, dan yang bekerja lebih dari 35 tahun sebanyak 2 orang atau sebesar 5,4%.

Tabel 9: Karakteristik Responden Berdasarkan Masa Kerja

Masa Kerja Frekuensi Persentase (%)

<10 Tahun 23 62,2

Tabel 10: Karakteristik Responden Berdasarkan Tingkat Pendidikan Pendidikan Frekuensi Persentase (%)

SMA 4 10,8

Diploma 9 24,3

S1 22 59,5

S2 2 5,4

Total 37 100

Sumber: Data Primer Diolah

5. Bagian Responden Bekerja

Dalam tabel 11 karakteristik responden berdasarkan bagian responden bekerja dibedakan menjadi 5 bagian yaitu yang pertama bagian perencanaan dan anggaran. Yang kedua bagian akuntansi. Yang ketiga bagian penunjang dan sarana. Yang keempat bagian unit layanan pengadaan. Dan yang kelima adalah bagian farmasi. Responden yang bekerja di bagian perencanaan dan anggaran sebanyak 7 orang atau sebesar 18,9%. Responden yang bekerja di bagian akuntansi sebanyak 15 orang atau sebesar 40,5%. Responden yang bekerja di bagian penunjang dan sarana sebanyak 3 orang atau sebesar 8,1%. Responden yang bekerja di bagian unit layanan pengadaan sebanyak 8 orang atau sebesar 21,6%. Dan responden yang bekerja di bagian farmasi sebanyak 4 orang atau sebesar 10,8%.

Tabel 11: Karakteristik Responden Berdasarkan Bagian Responden Bekerja

Bagian Frekuensi Persentase (%)

Perencanaan & Anggaran 7 18,9

Akuntansi 15 40,5

Penunjang & Sarana 3 8,1

Unit Layanan Pengadaan 8 21,6

Farmasi 4 10,8

Total 37 100

B. Pengujian Instrumen

1. Uji Validitas

Sebelum hasil kuesioner diolah untuk mendapatkan hasil tentang persepsi karyawan terhadap peran auditor internal maka perlu dilakukan uji validitas untuk setiap pernyataan. Uji validitas berfungsi untuk mengetahui ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi ukurnya (Azwar 2004:5-6). Uji validitas yang digunakan dalam pengujian ini menggunakan uji korelasi Product Moment Pearson. Untuk menguji apakah korelasi tersebut signifikan atau tidak, maka hasil uji r hitung dapat dibandingkan dengan uji r tabel dengan taraf signifikansi. Adapun taraf signifikansi yang digunakan yaitu: 95% dengan N=37 adalah 0,325 (Novieyanty 2006:65).

Tabel 12: Hasil Uji Validitas Peran Auditor Internal

No. Pernyataan r hitung r tabel Keterangan

1 0,516 0,325 Valid

Sumber: Data Primer Diolah

2. Uji Reliabilitas

Uji reliabilitas dilakukan setelah semua data yang terkumpul dinyatakan valid. Uji reliabilitas digunakan untuk menguji konsistensi alat ukur, apakah hasilnya tetap konsisten jika dilakukan pengukuran kembali. Instrumen kuesioner yang tidak reliabel maka tidak akan bisa konsisten jika dilakukan pengukuran selanjutnya sehingga hasil pengukuran tidak dapat dipercaya (Alhusin 2002:341). Uji reliabilitas yang digunakan adalah metode Spearman-Brown (split-half method). Nilai reliabilitas yang diperoleh dengan menilai besarnya Equal-length

Spearman-Brown.

Tabel 13: Nilai Spearman-Brown (split-half method) equal-length untuk Peranan Auditor Internal dengan Item Pernyataan Genap dan Ganjil

Variabel Spearman-Brown

Peranan Internal Auditor-pernyataan ganjil 0,932

Peranan Internal Auditor-pernyataan genap 0,932

Sumber: Data Primer Diolah

Berdasarkan hasil uji reliabilitas dengan metode Spearman-Brown

(split-half) sesuai dengan tabel, maka diperoleh nilai reliabilitas pada

C. Hasil Persepsi Karyawan Terhadap Peranan Auditor Internal

1. Peran Pengawas

Tabel 14: Hasil Tanggapan Karyawan Terhadap Peran Auditor Internal Sebagai Pengawas

No. Hasil Tanggapan Karyawan Terhadap Peran Auditor Internal Sebagai Pengawas

Sumber: Data Primer Diolah

internal audit bertugas mencari kesalahan pihak yang diaudit (auditee). Pernyataan nomor 4 sebanyak 4 orang atau 10,8% menjawab sangat tidak setuju, 20 orang atau 54,1% menjawab tidak setuju, 7 orang atau 18,9% menjawab setuju, dan 6 orang atau 16,2% yang menjawab sangat setuju terhadap pernyataan bahwa internal audit tidak memeriksa pelaksanaan prosedur untuk otorisasi pemesanan dan penerimaan obat dan alat kesehatan. Pernyataan nomor 5 sebanyak 6 orang atau 16,2% menjawab sangat tidak setuju, 5 orang atau 13,5% menjawab tidak setuju, 16 orang atau 43,2% menjawab setuju, dan 10 orang atau 27% yang menjawab sangat setuju terhadap pernyataan bahwa internal Audit memeriksa jumlah fisik/stock obat dan alat kesehatan serta dicocokkan dengan kartu persediaan.

tidak setuju, 25 orang atau 67,6% menjawab setuju, dan 7 orang atau 18,9% yang menjawab sangat setuju terhadap pernyataan bahwa Internal audit memeriksa kuantitas obat, alat kesehatan dan kesesuaian dengan kebutuhan pelayanan kesehatan. Total pernyataan dengan jawaban sangat tidak setuju mendapat 41 tanggapan, 86 tanggapan untuk jawaban tidak setuju, 113 tanggapan untuk jawaban setuju, dan 56 tanggapan untuk pernyataan sangat setuju.

2. Peran Konsultan

Peran auditor internal sebagai konsultan dikelompokkan pada nomor 9-16. Peran auditor internal sebagai konsultan menggambarkan bahwa auditor internal membantu satuan kerja operasional, mengelola risiko dengan mengidentifikasi masalah dan menyarankan perbaikan yang memberi nilai tambah untuk memperkuat organisasi. Hasil pengumpulan pendapat karyawan mengenai peran auditor internal sebagai konsultan dapat dilihat dalam tabel 15.

Tabel 15: Hasil Tanggapan Karyawan Terhadap Peran Auditor Internal Sebagai Konsultan

mengevaluasi dan memberikan saran untuk perbaikan kepada setiap level manajer agar pengendalian intern semakin efektif, memadai dan meningkatkan kinerja rumah sakit untuk memberikan layanan yang sebaik-baiknya kepada semua pihak. Pernyataan nomor 13 sebanyak 2 orang atau 5,4% menjawab sangat tidak setuju, 20 orang atau 54,1% menjawab tidak setuju, 10 orang atau 27% menjawab setuju, dan 5 orang atau 13,5% yang menjawab sangat setuju terhadap pernyataan bahwa Internal Audit tidak mengelola resiko dengan mengidentifikasi masalah dan menyarankan perbaikan pelaksanaan prosedur operasional pengadaan obat dan alat kesehatan.

23 orang atau 62,2% menjawab setuju, dan 10 orang atau 27% yang menjawab sangat setuju terhadap pernyataan bahwa Internal Audit mengevaluasi perbaikan pelaksanaan prosedur operasional pengadaan obat dan alat kesehatan yang berkesinambungan. Total pernyataan dengan jawaban sangat tidak setuju mendapat 23 tanggapan, 60 tanggapan untuk jawaban tidak setuju, 137 tanggapan untuk jawaban setuju, dan 76 tanggapan untuk pernyataan sangat setuju

3. Peran Katalisator

Peran auditor internal sebagai katalisator dikelompokkan pada nomor 17-24. Peran auditor internal sebagai katalisator menggambarkan bahwa auditor internal di masa mendatang dimungkinkan untuk ikut berperan dalam menentukan tujuan perusahaan. Peran sebagai katalisator berkaitan dengan quality assurance sehinnga auditor internal diharapkan dapat membimbing manajemen dalam mengenali risiko-risko yang mengancam pencapaian tujuan organisasi. Quality assurance bertujuan untuk meyakinkan bahwa proses bisnis yang dijalankan telah menghasilkan produk/jasa yang dapat memenuhi kebutuhan konsumen. Dalam peran katalisator, auditor internal bertindak sebagai fasilitator dan

agent of change. Pengaruh yang paling kuat dari peran katalisator bersifat

Tabel 16: Hasil Tanggapan Karyawan Terhadap Peran Auditor Internal Sebagai Katalisator

No. Hasil Tanggapan Karyawan Terhadap Peran Auditor Internal Sebagai Katalisator

Sumber: Data Primer Diolah

Keterangan:

STS : Sangat Tidak Setuju TS : Tidak Setuju

S : Setuju

SS : Sangat Setuju

semua pihak. Pernyataan nomor 19 sebanyak 9 orang atau 24,3% menjawab sangat tidak setuju, 15 orang atau 40,5% menjawab tidak setuju, 10 orang atau 27% menjawab setuju, dan 3 orang atau 8,1% yang menjawab sangat setuju terhadap pernyataan bahwa Internal Audit tidak dilibatkan dalam perencanaan untuk menentukan tujuan rumah sakit. Pernyataan nomor 20 sebanyak 3 orang atau 8,1% menjawab sangat tidak setuju, 3 orang atau 8,1% menjawab tidak setuju, 23 orang atau 62,2% menjawab setuju, dan 8 orang atau 21,6% yang menjawab sangat setuju terhadap pernyataan bahwa internal audit melakukan analisis risiko atas aktivitas operasional rumah sakit. Pernyataan nomor 21 sebanyak 4 orang atau 10,8% menjawab sangat tidak setuju, 25 orang atau 67,6% menjawab tidak setuju, 5 orang atau 13,5% menjawab setuju, dan 3 orang atau 8,1% yang menjawab sangat setuju terhadap pernyataan bahwa Internal Audit tidak memeberikan sumbangan dalam proses pengelolaan risiko dan pengendalian manajemen.

yang menjawab sangat setuju terhadap pernyataan bahwa Internal audit tidak melakukan analisa risiko terhadap pesaing yang potensial untuk merekomendasikan kepada pihak manajemen. Pernyataan nomor 24 sebanyak 3 orang atau 8,1% menjawab sangat tidak setuju, 3 orang atau 8,1% menjawab tidak setuju, 19 orang atau 51,4% menjawab setuju, dan 12 orang atau 32,4% yang menjawab sangat setuju terhadap pernyataan bahwa Internal Audit menganalisa masukan (feedback) dari pihak yang diaudit dan memberikan tanggapan yang positif terhadap masukan tersebut. Total pernyataan dengan jawaban sangat tidak setuju mendapat 35 tanggapan, 95 tanggapan untuk jawaban tidak setuju, 116 tanggapan untuk jawaban setuju, dan 50 tanggapan untuk pernyataan sangat setuju.

Tabel 17: Hasil Persepsi Karyawan Tentang Peranan Auditor Internal

Sumber: Data Primer Diolah

Tabel 18: Hasil Ranking Persepsi Karyawan Tentang Peranan

Sumber: Data Primer Diolah

Keterangan:

Kolom Persentase (3) : Kolom Jumlah Nilai Total Setuju dan Sangat Setuju (2)/2407 x 100%

Kolom Persentase (5) : Kolom Jumlah Nilai Peran Internal Auditor/8/37

internal sebagai katalisator adalah 2.61 yang menunjukkan bahwa karyawan masih ragu-ragu dan belum bisa mengambil sikap serta menentukan peran auditor internal sebagai katalisator karena nilainya mendekati 2.5 dimana nilai tersebut merupakan titik tengah dari skala 1 smpai 4 yang berarti ragu-ragu. Pernyataan dari setiap peran auditor internal berjumlah 8 pernyataan untuk masing-masing peran dan total responden yang sama, yaitu 37 responden. Dengan melihat tabel 17 dan 18, maka dapat diketahui bahwa peranan auditor internal menurut persepsi karyawan adalah sebagai konsultan yang menunjukkan bahwa auditor internal membantu satuan kerja operasional, mengelola risiko dengan mengidentifikasi masalah dan menyarankan perbaikan yang memberi nilai tambah untuk memperkuat organisasi.

D. Pembahasan

internal yang berperan sebagai konsultan dan diprediksikan di masa mendatang auditor internal berperan sebagai katalisator. Dengan peran sebagai konsultan, auditor internal lebih berfungsi sebagai mitra bagi klien yang merupakan bentuk pelayanan pada rumah sakit dalam rangka mencapai tujuan. Sedangkan di masa mendatang dimungkinkan auditor internal berperan sebagai katalisator yang akan ikut andil dalam menentukan tujuan rumah sakit.

mengidentifikasi masalah dan menyarankan perbaikan yang memberi nilai tambah untuk memperkuat organisasi.

paradigma baru dalam Tampubolon (2005: 2) bahwa kegiatan audit internal bertujuan untuk memberikan layanan kepada organisasi. Peran konsultan bukan hanya sebagai pemeriksa, tetapi juga sekaligus berfungsi sebagai mitra manajemen. Auditor internal berperan sebagai konsultan juga mempunyai tugas memberikan masukan berbagai masalah yang berhubungan dengan pengelolaan berbagai sumber daya yang terdapat dalam sebuah organisasi. Fokus utama auditor internal sebagai konsultan adalah membantu satuan kerja operasional, mengelola risiko dengan mengidentifikasi masalah dan menyarankan perbaikan yang memberi nilai tambah untuk memperkuat organisasi. Rekomendasi dan saran yang diberikan lebih bersifat jangka menengah. Sesuai dengan redefinisi IAI pada tahun 1999 tentang peran audit internal menyatakan akan lebih efektif dan memberi nilai tambah bagi perusahaan jika auditor internal suatu perusahaan merancang aktivitas konsultasi, yang dimana aktivitas ini terkait dengan peran auditor internal sebagai konsultan.