63 BAB IV

HASIL PENGUJIAN

IV.1. Penjelasan Deskriptif Objek Penelitian

Objek dalam penelitian ini adalah 100 perusahaan berkapitalisasi terbesar di BEI yang terdapat dalam delapan jenis industri yang berbeda-beda. Kedelapan jenis industri itu adalah industri pertanian; pertambangan; industri dasar & kimia; aneka industri;

industri barang konsumsi; properti & real estate; infrastruktur; utilitas & transportasi;

dan industri perdagangan jasa dan investasi.

Penelitian ini menguji kualitas laporan keuangan yang diwakilkan dengan earnings management. Earnings management dalam penelitian ini diwakili dengan

variabel discretionary accruals. Kemudian dalam penelitian ini praktek corporate governance diwakilkan dengan kepemilikan institusional, proporsi dewan komisaris

independen, jumlah dewan komisaris, keberadaan komite audit. Sedangkan ukuran perusahaan diwakilkan dengan total aset.

Metode yang digunakan dalam penelitian ini adalah regresi berganda. Penelitian ini menggunakan periode estimasi pada tahun 2006-2009 atau selama 4 tahun dan periode investigasi penelitian pada tahun 2010. Data penelitian ini diambil dari 100 perusahaan berkapitalisasi terbesar yang terdaftar di Bursa Efek Indonesia pada tahun 2010, kecuali perusahaan dalam industri keuangan. Kriteria lainnya adalah perusahaan harus telah terdaftar di Bursa Efek Indonesia sejak tahun 2006, dan mempublikasikan secara lengkap laporan keuangan untuk periode 31 Desember 2006-2010 yang dinyatakan dalam rupiah (Rp). Data laporan tahunan periode 31 Desember 2010 mengenai corporate governance juga harus tersedia lengkap.

64 Berikut tabel IV.1 memberikan penjelasan mengenai data-data sampel perusahaan:

TABEL IV.1

KRITERIA PEMILIHAN SAMPEL

Perusahaan berkapitalisasi besar, kecuali industri keuangan 100

Perusahaan yang tidak listing antara tahun 2006-2010 0

Perusahaan yang data laporan keuangannya tidak lengkap (18)

Perusahaan yang laporan keuangannya tidak dinyatakan dalam rupiah (Rp) 0

Perusahaan yang data GCG pada tahun 2010 tidak lengkap 0

Total sampel perusahaan 82

Berdasarkan tabel IV.1 diatas, dari 100 perusahaan berkapitalisasi terbesar yang menjadi objek penelitian hanya 82 perusahaan yang memenuhi kriteria. Dari perusahaan yang tidak memenuhi kriteria, terdapat 18 perusahaan yang data laporan keuangannya tidak lengkap.

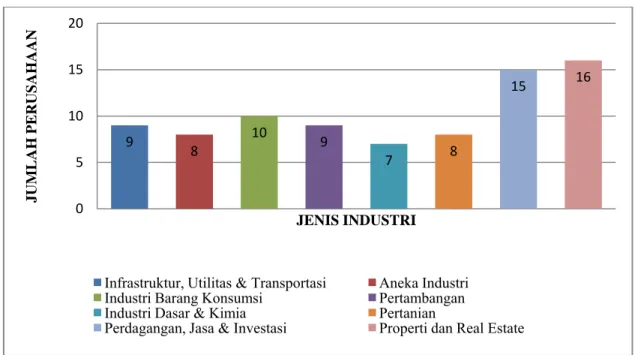

GAMBAR IV.1

KLASIFIKASI SAMPEL BERDASARKAN INDUSTRI

9 8

10 9

7 8

15 16

0 5 10 15 20

JUMLAH PERUSAHAAN

JENIS INDUSTRI

Infrastruktur, Utilitas & Transportasi Aneka Industri

Industri Barang Konsumsi Pertambangan

Industri Dasar & Kimia Pertanian

Perdagangan, Jasa & Investasi Properti dan Real Estate

65 Dari seluruh 82 perusahaan yang menjadi sampel, mayoritas perusahaan yang menjadi sampel dengan kapitalisasi pasar terbesar berasal dari industri properti dan real estate dengan jumlah 16 perusahaan (19,51%). Kemudian berurutan dari industri

perdagangan, jasa, dan investasi dengan jumlah 15 perusahaan (18,29%), industri barang konsumsi dengan jumlah 10 perusahaan (12,20%), industri infrastruktur, utilitas &

transportasi dengan jumlah 9 perusahaan (10,98%), industri pertambangan jumlah dengan jumlah 9 perusahaan (10,98%), industri pertanian dengan jumlah 8 perusahaan (9,76%), aneka industri jumlah dengan jumlah 8 perusahaan (9,76%), dan yang terakhir industri dasar dan kimia dengan jumlah 7 perusahaan (8,54%).

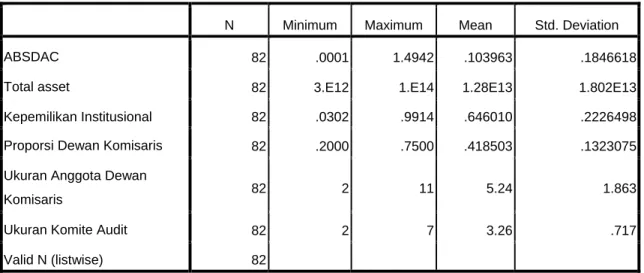

TABEL IV.2

Uji Statistik Deskriptif Terhadap Masing-Masing Variabel

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ABSDAC 82 .0001 1.4942 .103963 .1846618

Total asset 82 3.E12 1.E14 1.28E13 1.802E13

Kepemilikan Institusional 82 .0302 .9914 .646010 .2226498

Proporsi Dewan Komisaris 82 .2000 .7500 .418503 .1323075

Ukuran Anggota Dewan

Komisaris 82 2 11 5.24 1.863

Ukuran Komite Audit 82 2 7 3.26 .717

Valid N (listwise) 82

Berdasarkan uji statistik deskriptif dapat diperoleh perhitungan nilai minimum, maksimum, rata-rata, dan standar deviasi dari masing-masing variabel. Nilai minimum merupakan nilai terendah untuk setiap variabel, sedangkan nilai maksimum merupakan nilai tertinggi untuk setiap variabel penelitian. Nilai mean merupakan nilai rata-rata dari setiap variabel yang diteliti. Standar deviasi merupakan sebaran data yang digunakan

66 dalam penelitian yang mencerminkan data itu heterogen atau homogen yang sifatnya fluktuatif. Dari tabel IV.2 diketahui bahwa terdapat 6 variabel penelitian (Earnings management yang diwakili ABSDAC, ukuran perusahaan yang diwakili total asset,

kepemilikan institusional, proporsi dewan komisaris, ukuran anggota dewan komisaris, dan ukuran komite audit dengan jumlah sampel keseluruhan 82 perusahaan.

Hasil statistik deskriptif menunjukkan bahwa rata-rata absolute discretionary accruals adalah 0,103963 yang artinya adalah bagian dari total accruals yang tidak

dapat dijelaskan oleh kegiatan perusahaan sebesar 10,39% pada perusahaan berkapitalisasi besar. Nilai maksimum adalah 1,4942 yaitu 149,42%, nilai minimum adalah 0,0001 yaitu 0,01% dengan standar deviasi sebesar 0,1846618 yaitu 18,46%.

Agar analisis tidak bias maka untuk mencari pengaruh terhadap earnings management, maka nilainya diabsolutkan.

Nilai rata-rata dari ukuran perusahaan berdasarkan total asset adalah sebesar Rp.12.839.581.121.951. Nilai maksimumnya yang berarti perusahaan dengan total asset tertinggi adalah senilai Rp.112.857.000.000.000. Nilai minimum yang berarti perusahaan dengan total asset terendah adalah Rp.2.515.567.000.000 dengan standar deviasinya adalah 18.023.505.691.061. Ukuran perusahaan ini dinilai dari total asset pada perusahaan pada tahun 2010.

Nilai rata-rata dari kepemilikan institusional adalah 0,646010 yang berarti rata- rata sampel mempunyai kepemilikan institusional sampai dengan 64,60%. Standar deviasinya adalah senilai 0,2226498 yaitu 22,26%. Nilai minimumnya adalah 0,0302 yang berarti bahwa ada perusahaan dengan nilai kepemilikan institusional terkecil senilai 3,02%. Nilai maksimumnya yang juga adalah nilai kepemilikan institusional terbesar adalah 0,9914 yang berarti 99,14% perusahaan dimiliki oleh institusi lain. Nilai

67 kepemilikan institusional didapat dari persentase saham yang dimiliki oleh institusi lain terhadap keseluruhan saham perusahaan yang beredar.

Nilai rata-rata dari proporsi dewan komisaris independen adalah 0,418503 yang berarti rata-rata perusahaan yang menjadi sampel mempunyai komisaris independen sebanyak 41,85% dibandingkan dengan jumlah keseluruhan komisaris yang ada. Standar deviasinya adalah 0,1323075 yaitu 13,23%. Nilai minimumnya adalah 0,2000 yaitu bahwa perusahaan dengan proporsi dewan komisaris independen terendah adalah hanya 20% dibandingkan dengan keseluruhan komisaris yang ada. Nilai maksimum adalah 0,7500 yang berarti bahwa perusahaan dengan proporsi dewan komisaris independen tertinggi senilai 75%. Nilai proporsi dewan komisaris didapat dari persentase jumlah dewan komisaris independen dengan keseluruhan jumlah komisaris yang ada dalam susunan dewan komisaris perusahaan sampel.

Nilai rata-rata dari ukuran anggota dewan komisaris yaitu 5,24. Standar deviasi adalah 1,863. Nilai minimumnya adalah 2 yang berarti perusahaan dengan anggota dewan komisaris paling sedikit berjumlah 2 orang. Nilai maksimumnya adalah 11 yang berarti perusahaan dengan jumlah dewan komisaris paling banyak yaitu 11 orang. Nilai dewan komisaris ini didapatkan dari jumlah keseluruhan anggota dewan komisaris, baik yang berasal dari internal perusahaan ataupun dari eksternal perusahaan (independen).

Nilai rata-rata komite audit adalah 3,26 dengan standar deviasi sebesar 0,717.

Nilai maksimumnya adalah 7 yang berarti perusahaan dengan jumlah komite audit yang terbanyak adalah berjumlah 7 orang. Nilai minimum adalah 2 yang berarti perusahaan dengan jumlah komite audit yang paling sedikit berjumlah 2 orang.

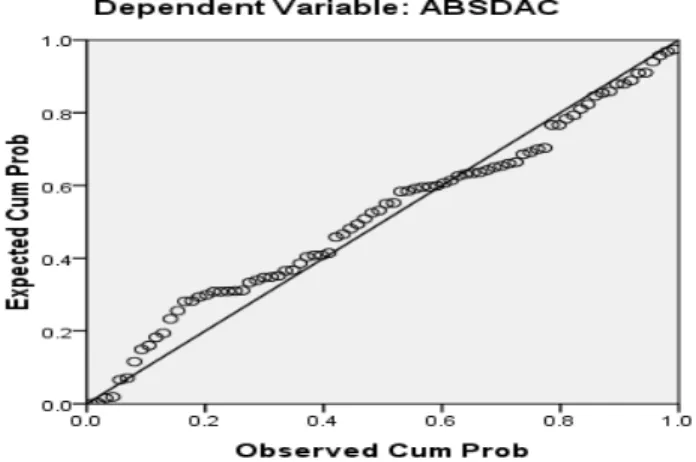

68 IV.2. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, residual memiliki distribusi normal. Uji normalitas bukan pada setiap variabelnya, tetapi pada nilai residualnya. Cara untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan menggunakan analisis grafik Normal Probability Plots dan uji statistik non-parametrik Kolmogorov-Smirnov (K-S).

Dasar pengambilan keputusannya jika menggunakan analisis Normal Probability Plots :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonalnya dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Cara pengambilan keputusan pada uji statistik non-parametrik Kolmogorov-Smirnov (K-S) :

1. Jika nilai Asymp.Sig. (2-tailed) < 0,05 artinya data residual tidak berdistribusi normal.

2. 2. Jika nilai Asymp.Sig. (2-tailed) > 0,05 artinya data residual berdistribusi normal.

69 GAMBAR IV.2

Hasil Uji Analisis Normal Probability Plots

Dengan melihat gambar IV.2 diatas menunjukkan bahwa titik-titik pada grafik mendekati atau hampir berhimpit dengan sumbu diagonal. Interpretasinya adalah model regresi memenuhi asumsi normalitas.

TABEL IV.3

Hasil Uji Kolmogorov-Smirnov (K-S)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 82

Normal Parametersa Mean .0000000

Std. Deviation 1.35971432

Most Extreme Differences Absolute .117

Positive .071

Negative -.117

Kolmogorov-Smirnov Z 1.058

Asymp. Sig. (2-tailed) .213

a. Test distribution is Normal.

70 Dengan melihat tabel IV.3 di atas maka kita dapat melihat bahwa nilai Asymp.

Sig. (2-tailed) 0,213 > 0,05 yang artinya data residual berdistribusi normal. Dengan begitu, persamaan regresi pada penelitian ini baik karena mempunyai variabel dependen (Y) dan variabel independen (X) yang sebaran datanya normal.

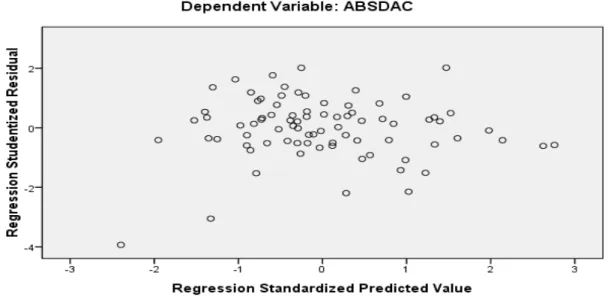

IV.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Model regresi yang baik adalah yang bebas dari heteroskedastisitas (Ghozali, 2006).

Untuk mendeteksi ada atau tidaknya heteroskedastisidas digunakan metode grafik scatterplot dan Uji Spearman’s rho. Cara pendeteksian adanya heteroskedastisitas

melalui grafik scatterplot antara Z prediction (ZPRED) yang merupakan variabel bebas (sumbu X = Y hasil prediksi) dan nilai residualnya (SRESID) yang merupakan variabel terikat (sumbu Y = Y prediksi- Y riil). Homokedastisitas terjadi jika pada scatterplot titik-titik hasil pengolahan data antara ZPRED dan SRESID menyebar dibawah ataupun di atas titik origin (angka 0) pada sumbu Y dan tidak mempunyai pola yang teratur.

Heteroskedastisitas terjadi jika pada scatterplot titik-titiknya mempunyai pola yang teratur, baik menyempit, melebar, ataupun bergelombang.

Uji heteroskedastisitas dengan melakukan Uji Spearman’s rho, yaitu mengkorelasikan nilai residual (Unstandardized residual) dengan masing-masing variabel independen. Cara pengambilan keputusan pada uji statistik Spearman’s rho yaitu:

71 1. Jika nilai Sig. (2-tailed) < 0,05 artinya terjadi masalah heteroskedastisitas.

2. Jika nilai Sig. (2-tailed) > 0,05 artinya tidak terjadi masalah heteroskedastisitas.

GAMBAR IV.3 Grafik Scatter Plot

Dari gambar IV.3 di atas, didapatkan titik-titik menyebar dibawah serta di atas sumbu Y, dan tidak mempunyai pola yang teratur. Jadi, kesimpulannya adalah variabel bebas di atas tidak terjadi heteroskedastisitas.

72 TABEL IV.4

Uji Spearman’s rho

Hasil uji heteroskedastisitas Spearman’s rho:

Variabel Independen Sig a Kesimpulan

Total Asset 0,796 0,05 Tidak ada heteroskedastisitas Kepemilikan Institusional 0,264 0,05 Tidak ada heteroskedastisitas Proporsi Dewan Komisaris 0,313 0,05 Tidak ada heteroskedastisitas Ukuran Anggota Dewan Komisaris 0,726 0,05 Tidak ada heteroskedastisitas Ukuran Komite Audit 0,701 0,05 Tidak ada heteroskedastisitas

Berdasarkan tabel IV.4 dapat dilihat bahwa semua variabel independen dengan Unstandardized Residual mempunyai signifikansi korelasi lebih dari 0,05. Karena nilai

signifikansi korelasi lebih dari 0,05, maka dapat disimpulkan bahwa pada model regresi tidak ditemukan adanya masalah heteroskedastisitas. Dengan begitu, persamaan regresi pada penelitian ini baik karena residualnya mempunyai varians yang sama dari pengamatan yang satu ke pengamatan yang lain.

73 IV.4. Uji Multikolinearitas

Uji multikolinearitas adalah untuk melihat ada atau tidaknya korelasi yang tinggi antara variabel-variabel independen dalam suatu model regresi linear berganda. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen (Ghozali,2006).

Cara pengambilan keputusan pada uji multikolinearitas adalah sebagai berikut:

1. Jika VIF < 10 dan nilai tolerance > 0,1 maka tidak terjadi multikolinearitas.

2. Jika VIF > 10 dan nilai tolerance < 0,1 maka terjadi multikolinearitas.

TABEL IV.5

OUTPUT COFFICIENTS

Coefficientsa

Model

Collinearity Statistics Tolerance VIF

1 Total asset .716 1.396

Kepemilikan Institusional .961 1.040 Proporsi Dewan Komisaris .955 1.047 Ukuran Anggota Dewan

Komisaris .711 1.407

Ukuran Komite Audit .949 1.054

a. Dependent Variable: ABSDAC

74 Hasil uji Multikolinearitas:

Variabel Independen Tolerance a VIF hitung VIF Kesimpulan

Total Asset 0,716 0,1 1,396 10 Tidak ada multikolinearitas

Kepemilikan Institusional 0,961 0,1 1,040 10 Tidak ada multikolinearitas Proporsi Dewan Komisaris 0,955 0,1 1,047 10 Tidak ada multikolinearitas Ukuran Anggota Dewan

Komisaris 0,711 0,1 1,407 10 Tidak ada multikolinearitas

Ukuran Komite Audit 0,949 0,1 1,054 10 Tidak ada multikolinearitas

Dari tabel IV.5 dapat dilihat bahwa nilai tolerance semua variabel independen lebih besar dari 0,1 dan nilai VIF hitung semua variabel independen lebih kecil dari nilai VIF=10. Dapat disimpulkan bahwa dalam model regresi tidak terdapat adanya multikolinearitas. Dengan begitu, persamaan regresi pada penelitian ini baik, karena tidak terjadi korelasi antar variabel independen yaitu mekanisme corporate governance dan ukuran perusahaan.

IV.5. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier terdapat korelasi antar residual pada periode t dengan residual periode t-1 (sebelumnya). Prasyarat yang harus dipenuhi adalah tidak adanya autokorelasi pada model regresi. Metode pengujian menggunakan uji Durbin-Watson dengan ketentuan sebagai berikut:

1. Nilai d berkisar antara 0 dan 4, yaitu 0 ≤ d ≤ 4.

2. Nilai d = 2 atau mendekati 2, tidak terjadi autokorelasi.

3. Nilai d mendekati 0, terjadi autokorelasi positif.

4. Nilai d mendekati 4, terjadi autokorelasi negatif.

75 TABEL IV.6

Uji Durbin-Watson

Dari hasil olah data di atas, ditemukan nilai Durbin-Watson test adalah 2,104.

Nilai tersebut mendekati 2. Dapat disimpulkan bahwa dalam regresi antara semua variabel independen terhadap variabel dependen tidak terjadi autokorelasi. Dengan begitu, persamaan regresi pada penelitian ini baik, karena tidak terdapat korelasi antar residual pada periode tahun berjalan dan periode tahun sebelumnya.

IV.6. Uji Analisis Regresi Linier Berganda

Analisis regresi linier berganda adalah hubungan secara linier antara dua atau lebih variabel independen (X1, X2, X3,… Xn) dengan variabel dependen (Y). Analisis ini untuk memprediksikan nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan dan untuk mengetahui arah hubungan antara variabel independen dan masing-masing variabel independen apakah berhubungan positif atau negatif. Berikut adalah hasil uji analisis regresi linier berganda dengan bantuan SPSS 16 :

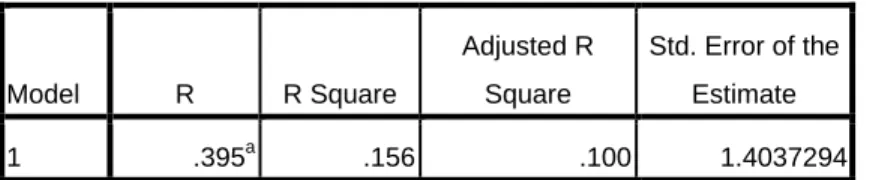

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .395a .156 .100 1.4037294 2.104

a. Predictors: (Constant), Ukuran Komite Audit, Kepemilikan Institusional, Proporsi Dewan Komisaris, Total asset, Ukuran Anggota Dewan Komisaris

b. Dependent Variable: ABSDAC

76 TABEL IV.7

Hasil Uji Analisis Regresi Linier Berganda I

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -16.772 5.945 -2.821 .006

Total asset .533 .212 .313 2.516 .014

Kepemilikan Institusional .003 .284 .001 .012 .990

Proporsi Dewan Komisaris 1.153 .523 .238 2.204 .031

Ukuran Anggota Dewan

Komisaris -.856 .541 -.198 -1.581 .118

Ukuran Komite Audit .249 .842 .032 .296 .768

a. Dependent Variable: ABSDAC

Berdasarkan tabel IV.7 dapat dibuat persamaan regresi sebagai berikut:

ABSDAC = β0 + β1 TA + β2 KI + β3 PDK + β4 UADK + β5 UKA

ABSDAC = -16,772 + 0,533 TA + 0,003 KI + 1,153 PDK + (-0,856) UADK + 0,249 UKA ABSDAC = -16,772 + 0,533 TA + 0,003 KI + 1,153 PDK -0,856 UADK + 0,249 UKA

Keterangan:

ABSDAC Absolute Discretionary Accruals

TA Total Asset (mewakili variabel Ukuran Perusahaan)

KI Kepemilikan Institusional

PDK Proporsi Dewan Komisaris

UADK Ukuran Anggota Dewan Komisaris UKA Ukuran Komite Audit

β0 Konstanta

β1-5 Koefisien regresi

77 Persamaan regresi di atas dapat dijelaskan sebagai berikut:

• Konstanta sebesar -16,772 artinya jika variabel independen TA, KI, PDK, UADK, dan UKA nilainya adalah 0, maka variabel dependen ABSDAC yang mewakili earnings management bernilai negatif yaitu -16,772.

• Koefisien regresi variabel TA sebesar 0,533 artinya jika Total Asset naik atau semakin besar maka ABSDAC yang mewakili earnings management akan mengalami peningkatan sebesar 0,533 dengan asumsi variabel independen lain nilainya tetap. Koefisien bernilai positif artinya terjadi hubungan positif antara Total Asset yang mewakili Ukuran Perusahaan dengan earnings management. Jadi kesimpulannya semakin besar Total Asset, semakin naik pula earnings management.

• Koefisien regresi variabel KI sebesar 0,003 artinya jika Kepemilikan Institusional naik atau semakin besar maka ABSDAC yang mewakili earnings management akan mengalami peningkatan sebesar 0,003 dengan asumsi variabel independen lain nilainya tetap. Koefisien bernilai positif artinya terjadi hubungan positif antara Kepemilikan Institusional dengan earnings management. Jadi kesimpulannya semakin besar Kepemilikan Institusional, semakin naik pula earnings management.

• Koefisien regresi variabel PDK sebesar 1,153 artinya jika Proporsi Dewan Komisaris naik atau semakin besar maka ABSDAC yang mewakili earnings management akan mengalami peningkatan sebesar 1,153 dengan asumsi variabel independen lain nilainya tetap. Koefisien bernilai positif artinya terjadi hubungan positif antara Proporsi Dewan Komisaris dengan earnings management. Jadi

78 kesimpulannya semakin besar Proporsi Dewan Komisaris, semakin naik pula earnings management.

• Koefisien regresi variabel UADK sebesar -0,856 artinya jika Ukuran Anggota Dewan Komisaris naik atau semakin besar maka ABSDAC yang mewakili earnings management akan mengalami penurunan sebesar 0,856 dengan asumsi variabel

independen lain nilainya tetap. Koefisien bernilai negatif artinya terjadi hubungan negatif antara Ukuran Anggota Dewan Komisaris dengan earnings management.

Jadi kesimpulannya semakin besar Proporsi Dewan Komisaris, semakin menurun earnings management.

• Koefisien regresi variabel UKA sebesar 0,249 artinya jika Ukuran Komite Audit naik atau semakin besar maka ABSDAC yang mewakili earnings management akan mengalami peningkatan sebesar 0,249 dengan asumsi variabel independen lain nilainya tetap. Koefisien bernilai positif artinya terjadi hubungan positif antara Ukuran Komite Audit dengan earnings management. Jadi kesimpulannya semakin besar Ukuran Komite Audit, semakin naik pula earnings management.

IV.7. Uji Koefisien Determinasi (Uji R2) (Goodness of Fit)

Uji Koefisien Determinasi digunakan untuk mengetahui tingkat kepastian yang paling baik dalam analisis regresi yang dinyatakan dengan koefisien determinasi majemuk (R2). Koefisien ini menunjukkan seberapa besar persentase variasi variabel independen yang digunakan dalam model regresi mampu menjelaskan variasi variabel dependen. R2 = 1 berarti variabel independen berpengaruh sempurna terhadap variabel

79 dependen, sebaliknya jika R2 = 0 berarti variabel independen tidak berpengaruh terhadap variabel dependen. Berikut adalah hasil analisis regresi linier dengan SPSS 16:

TABEL IV.8

Hasil Uji Analisis Regresi Linier Berganda II

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .395a .156 .100 1.4037294

a. Predictors: (Constant), Ukuran Komite Audit, Kepemilikan

Institusional, Proporsi Dewan Komisaris, Total asset, Ukuran Anggota Dewan Komisaris

b. Dependent Variable: ABSDAC

Hasil analisis determinasi dapat dilihat pada hasil output Model Summary dari hasil analisis regresi linier berganda pada tabel IV.8 di atas. Berdasarkan tabel di atas diperoleh angka R2 ( R Square) sebesar 0,156 atau (15,6%). Hal ini menunjukkan bahwa persentase sumbangan pengaruh variabel independen (Total Asset, Kepemilikan Institusional, Proporsi Dewan Komisaris, Ukuran Anggota Dewan Komisaris, Ukuran Komite Audit) terhadap variabel dependen (Earnings Management) sebesar 15,6%.

Sedangkan sisanya sebesar 84,4% dipengaruhi atau dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian ini.

IV.8. Uji Signifikansi Simultan (Uji Statistik F)

Pengujian ini untuk mengetahui apakah variabel independen secara serentak berpengaruh terhadap variabel dependen. Apabila tingkat probabilitasnya lebih kecil dari

80 0,05 maka dapat dikatakan bahwa semua variabel independen secara bersama-sama berpengaruh terhadap variabel terikat. Hasil uji F dapat dilihat di output ANOVA dari hasil analisis regresi linier berganda. Adapun kriteria pengambilan keputusan adalah sebagai berikut :

• Apabila F hitung > F tabel dan tingkat signifikansi ( α ) < 0,05 maka semua variabel independen secara bersama-sama berpengaruh signifikan terhadap variabel dependen.

• Apabila F hitung ≤ F tabel dan tingkat signifikansi ( α ) > 0,05, semua variabel independen tidak berpengaruh secara bersama-sama terhadap variabel dependen.

TABEL IV.9 HASIL UJI ANOVA

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 27.602 5 5.520 2.802 .022a

Residual 149.755 76 1.970

Total 177.357 81

a. Predictors: (Constant), Ukuran Komite Audit, Kepemilikan Institusional, Proporsi Dewan Komisaris, Total asset, Ukuran Anggota Dewan Komisaris

b. Dependent Variable: ABSDAC

Berdasarkan tabel IV.9, hasil uji F untuk koefisien regresi diperoleh hasil F hitung sebesar 2,802 dengan tingkat signifikansi 0,022. Untuk nilai F tabel dicari pada tabel F dengan df1 5 dan df2 76 dan diperoleh nilai F tabel sebesar 2,335. Dengan hasil tersebut dibuat kesimpulan:

81

• F hitung > F tabel dan tingkat signifikansi ( α ) < 0,05 maka semua variabel independen secara bersama-sama berpengaruh signifikan terhadap variabel dependen.

• 2,802 > 2,335 dan tingkat signifikansi 0,022 ( α ) < 0,05 maka semua variabel independen secara bersama-sama berpengaruh signifikan terhadap variabel dependen.

Dengan hasil kesimpulan di atas maka koefisien korelasi adalah signifikan secara statistik. Dengan begitu, pada persamaan regresi ini semua variabel independen (mekanisme GCG dan ukuran perusahaan) secara bersama-sama berpengaruh signifikan terhadap variabel dependen (earnings management).

IV.9. Uji Signifikansi Parameter Individual (Uji statistik t)

Uji t adalah pengujian secara statistik untuk mengetahui apakah variabel independen secara individual mempunyai pengaruh terhadap variabel dependen. Untuk memperoleh keyakinan tentang kebaikan dari model regresi dalam memprediksi, kita harus menguji signifikansi dari masing-masing koefisien dari model.

Hasil uji t dapat dilihat pada output Coefficients dari hasil analisis regresi linier berganda. Adapun prosedur pengujiannya adalah setelah melakukan perhitungan terhadap t hitung, kemudian membandingkan nilai t hitung dengan t tabel. Kriteria pengambilan keputusan adalah sebagai berikut :

• Apabila t hitung > t tabel, maka berarti secara parsial variabel independen berpengaruh signifikan terhadap variabel dependen.

82

• Apabila t hitung < t tabel, maka berarti secara parsial variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

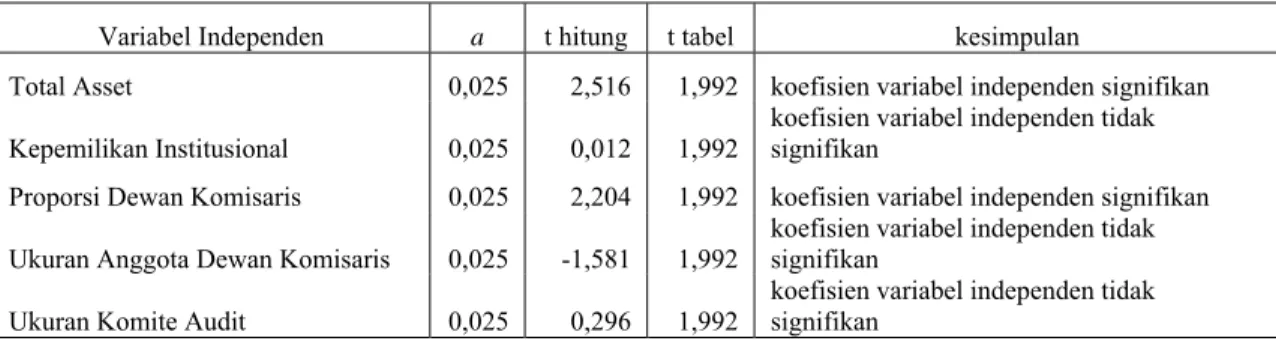

Berdasarkan tabel IV.7, dapat kita lihat hasil t hitungnya. Sedangkan untuk mencari t tabel maka kita dapat melihat di tabel t. Tabel distribusi t dicari pada a = 0,05 :2

=0,025 (uji dua sisi) dengan nilai df2 yaitu 76 (lihat pada tabel IV.9) dan diperoleh nilai t tabel adalah 1,992. Berikut disajikan dalam bentuk tabel kesimpulan dari hasil uji t:

TABEL IV.10

KESIMPULAN DARI UJI T

Variabel Independen a t hitung t tabel kesimpulan

Total Asset 0,025 2,516 1,992 koefisien variabel independen signifikan Kepemilikan Institusional 0,025 0,012 1,992

koefisien variabel independen tidak signifikan

Proporsi Dewan Komisaris 0,025 2,204 1,992 koefisien variabel independen signifikan Ukuran Anggota Dewan Komisaris 0,025 -1,581 1,992

koefisien variabel independen tidak signifikan

Ukuran Komite Audit 0,025 0,296 1,992

koefisien variabel independen tidak signifikan

Berdasarkan hasil kesimpulan di atas maka secara parsial variabel kepemilikan institusional, ukuran anggota dewan komisaris dan ukuran komite audit tidak berpengaruh signifikan terhadap earnings management karena mempunyai nilai t hitung yang lebih kecil dari nilai t tabel. Sedangkan variabel total asset dan proporsi dewan komisaris berpengaruh signifikan terhadap earnings management karena mempunyai nilai t hitung yang lebih besar dari nilai t tabel.

IV.10. Diskusi Hasil Penelitian

Pada bab II dikemukakan beberapa hipotesis alternatif tentang variabel independen terhadap variabel dependen. Berdasarkan beberapa analisis yang telah

83 dilakukan maka berikut hasil pengujian terhadap hipotesis yang dikemukakan beserta pernyataan tentang hasil analisis:

• Ha.1: Kepemilikan institusional berpengaruh negatif terhadap earnings management.

Berdasarkan hasil pengujian, kepemilikan institusional berpengaruh positif tidak signifikan terhadap earnings management. Dengan demikian, Ha.1 ditolak. Hasil ini sejalan dengan penelitian Widiatmaja (2010) yang menemukan bahwa variabel kepemilikan institusional tidak berpengaruh signifikan terhadap earnings management. Tentang penelitian Widiatmaja (2010) dapat dilihat secara mendetail

di sub bab yang berjudul Penelitian Terdahulu pada bab II dan juga lampiran pada halaman L1. Hal ini terjadi ketika diasumsikan institusional adalah pemilik yang lebih memfokuskan pada current earnings. Akibatnya manajer terpaksa untuk melakukan tindakan yang dapat meningkatkan laba jangka pendek. Terkadang kepemilikan institusional akan membuat manajer merasa terikat untuk memenuhi target laba dari para investor. Akibatnya manajer terpaksa melakukan tindakan berupa earnings management demi memenuhi keinginan pihak-pihak tertentu, diantaranya adalah pemilik institusional dan hal ini malah hanya akan menyebabkan meningkatnya earnings management. Tetapi pada intinya, sebenarnya kepemilikan institusional tidaklah berpengaruh secara signifikan terhadap earnings management.

Besar kecilnya kepemilikan institusional bukanlah penentu besar kecilnya earnings management yang akan terjadi. Namun, besar kecilnya earnings management ditentukan dari motivasi dan integritas para pemilik institusional.

84

• Ha.2: Proporsi dewan komisaris independen berpengaruh negatif terhadap earnings management.

Berdasarkan hasil pengujian, proporsi dewan komisaris independen berpengaruh positif signifikan terhadap earnings management. Dengan demikian, Ha.2 ditolak.

Hal ini mungkin terjadi ketika diasumsikan bahwa penempatan atau penambahan anggota dewan komisaris independen hanya sekedar memenuhi ketentuan formal, sementara pemegang saham mayoritas masih memegang peranan penting sehingga kinerja dewan tidak meningkat bahkan menurun. Pengangkatan dewan komisaris independen oleh perusahaan mungkin hanya dilakukan untuk pemenuhan regulasi saja tetapi tidak dimaksudkan untuk menerapkan Good Corporate Governance (GCG) didalam perusahaan.

Kondisi dimana kuatnya kendali pendiri perusahaan atau pemegang saham mayoritas menjadikan dewan komisaris tidak independen dan fungsi pengawasan yang seharusnya menjadi tanggungjawabnya menjadi tidak efektif. Dengan demikian, maka earnings management pun dapat meningkat.

• Ha.3: Ukuran dewan komisaris berpengaruh positif terhadap earnings management.

Berdasarkan hasil pengujian, ukuran anggota dewan komisaris berpengaruh negatif tidak signifikan terhadap earnings management. Dengan demikian, Ha.3 ditolak. Hasil ini sejalan dengan penelitian Sutini dan Didin Mukodim (2010) yang menemukan bahwa ukuran dewan komisaris tidak berpengaruh signifikan terhadap terjadinya earnings management. Tentang penelitian Sutini dan Didin Mukodim (2010) dapat dilihat di sub bab yang berjudul Penelitian Terdahulu pada bab II dan juga di lampiran pada halaman L1. Hal ini mungkin terjadi ketika diasumsikan

85 komposisi dewan komisaris seimbang, adanya rasa independensi pada setiap individu dewan komisaris, dan motivasi yang benar para dewan direksi. Dengan keadaan yang seperti itu, maka earnings management akan berkurang. Tetapi pada intinya, ukuran dewan komisaris itu tidaklah berpengaruh secara signifikan pada earnings management. Besar kecilnya ukuran dewan komisaris bukanlah menjadi

penentu besar kecilnya earnings management. Namun, yang menjadi penentu adalah efektivitas pengawasan dari tiap-tiap anggota dewan komisaris.

• Ha.4: Ukuran komite audit berpengaruh negatif terhadap earnings management.

Berdasarkan hasil pengujian, ukuran komite audit berpengaruh positif tidak signifikan terhadap earnings management. Dengan demikian, Ha.4 ditolak. Hal ini terjadi dengan asumsi bahwa komite audit tersebut tidak dapat melaksanakan tugas dan tanggungjawabnya secara independen dan mempunyai motivasi yang tidak benar dalam melaksanakan tugasnya. Dapat dilihat bahwa banyak auditor baik auditor internal maupun auditor eksternal yang gagal melaksanakan tugasnya karena mengalami berbagai tekanan dan godaan dari perusahaan. Hal seperti ini hanya akan menyebabkan earnings management semakin meningkat. Tetapi pada intinya, ukuran komite audit tidaklah berpengaruh secara signifikan pada earnings management. Besar kecilnya ukuran komite audit sebenarnya tidak dapat dijadikan

acuan bahwa ada pengaruh terhadap besar kecilnya earnings management. Namun, yang dapat mempengaruhi besar kecilnya earnings management adalah pengawasan, independensi, ketelitian, motivasi, serta integritas para komite audit.

86

• Ha.5: Ukuran perusahaan yang dinilai dari total asset berpengaruh negatif terhadap earnings management.

Berdasarkan hasil pengujian, total aset yang mewakili ukuran perusahaan berpengaruh positif signifikan terhadap earnings management. Dengan demikian, Ha.5 ditolak. Hasil ini sejalan dengan penelitian yang dilakukan oleh Restie Ningsaptiti (2010) yang menemukan bahwa ukuran perusahaan berpengaruh secara signifikan terhadap earnings management. Hal ini terjadi mungkin karena perusahaan yang besar cenderung menjadi sorotan publik. Untuk mengurangi political cost, pengawasan dari pemerintah, serta perpajakan, maka biasanya

perusahaan melakukan earnings management dengan cara menurunkan laba.

Dengan melakukan earnings management maka perusahaan akan memperoleh kemudahan dan fasilitas dari pemerintah, misalnya: subsidi, perlindungan dari pesaing luar negeri, dan meminimkan tuntutan serikat buruh. Oleh sebab itu, dapat ditarik kesimpulan bahwa semakin besar perusahaan, maka kemungkinan untuk melakukan earnings management juga semakin besar.