1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pengendalian internal (internal control) merupakan bagian integral dari sistem informasi akuntansi. Pengendalian internal itu sendiri adalah suatu proses yang dijalankan untuk dewan komisaris, manajemen, dan personel lain dalam perusahaan, yang didesain untuk memberikan keyakinan yang memadai tentang dipenuhinya tujuan pengendalian Ratnawati (2013). Adapun kriteria dari pengendalian internal, yaitu : (a) Keandalan pelaporan keuangan, (b) efektivitas dan efisiensi operasi, dan (c) keputusan terhadap hukum dan peraturan yang berlaku IAI (2001:SA 319.2).

Wilkinson dkk. (1996:234) mengungkapkan bahwa: ”Jika suatu pengendalian internal telah ditetapkan maka semua operasi, sumber daya fisik, dan data akan dimonitor serta berada di bawah kendali, tujuan akan tercapai, risiko menjadi kecil, dan informasi yang dihasilkan akan lebih berkualitas. Di sisi lain, tanpa pengendalian internal, kondisi yang membawa dampak negatif bagi perusahaan mungkin akan terjadi, seperti kesalahan pencatatan, kesalahan pengambilan keputusan, inefisiensi biaya, kehilangan aset, terhentinya kegiatan usaha, maupun terkena sanksi, dengan ditetapkannya pengendalian internal dalam sistem informasi akuntansi, maka sistem informasi akuntansi (Accounting information system) akan menghasilkan informasi akuntansi yang lebih

berkualitas (tepat waktu, relevan, akurat, dan lengkap), dan dapat diaudit (Auditable) ratnawati (2013).

Sejalan dengan pelaksanaan Otonomi Daerah, diperlukan sistem pengelolaan keuangan daerah yang baik dalam rangka mengelola dana dengan sistem desentralisasi secara transparan, efisien, efektif, dan dapat dipertanggungjawabkan kepada masyarakat luas Bastian (2002). Dalam rangka mewujudkan tata kelola pemerintahan yang baik (good government governance), pemerintah terus melakukan berbagai upaya perbaikan untuk meningkatkan transparansi dan akuntabilitas pengelolaan keuangan daerah, salah satunya dengan penyempurnaan sistem administrasi negara secara menyeluruh LAN (2000). Salah satu cara yang ditempuh pemerintah dengan menerbitkan dan menyempurnakan perangkat peraturan perundangan tentang pengeloalaan keuangan negara/daerah Rohman (2007).

Hasil pemeriksaan BPK meyatakan bahwa salah satu penyebab kualitas informasi laporan keuangan tidak meningkat karena belum berfungsi secara efektif sistem pengendalian internal BPK, IHPS, Semester 1, 2013:34.

kasus yang terjadi belakangan ini terdapat suatu pemahaman bahwa Secanggih-canggihnya suatu sistem, maka masih tergantung kepada siapa yang menjalankan sistem tersebut, sistem yang handal bisa rusak oleh beberapa gelintir orang yang menjalankan sistem tersebut, contoh sudah cukup banyak, salah satunya adalah pelelangan proyek-proyek pemerintah, yang notabene sudah dipayungi peraturan, sistem dan mekanisme kerja yang rinci, namun tetap saja terjadi “sandiwara lelang”, mark up, kualitas pekerjaan yang rendah, kebocoran

di sana-sini, dan sebagainya oleh orang-orang dalam birokrasi pemerintahan sendiri Bakhtiar (2014).

Salah satu kelemahan dalam Laporan Keuangan Pemerintah Daerah (LKPD) terletak pada ketidakmampuan menyajikan data yang konsisten dan terintegrasi mulai dari data aset, anggaran, gaji, serta proses penatausahaan, sehingga menimbulkan banyak ketidakakuratan data dalam proses akuntansi yang menghasilkan LKPD baik neraca, Laporan Realisasi Anggaran (LRA), Arus Kas maupun Catatan atas Laporan Keuangan (CaLK), kelemahan lain pada pengelolaan keuangan daerah adalah tidak tersedianya unit arsip data pengelolaan keuangan yang baik sehingga banyak data penting yang hilang Sekretariat Kemendagri (2013).

Hasil audit Badan Pemeriksa Keuangan Republik Indonesia (BPK-RI) bahwa laporan keuangan pemerintah daerah tidak memenuhi kriteria sebagai syarat-syarat laporan keuangan yang berkualitas, kriteria dan unsur-unsur pembentuk kualitas laporan keuangan yaitu relevan, andal, dapat dibandingkan dan dapat dipahami Yuliani, dkk (2010).

Menurut Kepala Perwakilan Provinsi Jabar BPK RI , Slamet Kurniawan, BPK memberikan opini Laporan Keuangan Pemerintah Provinsi Jabar Tahun 2012 Wajar Tanpa Pengecualian. dalam kesempatan tersebut juga mengapresiasi keberhasilan dan upaya Pemprov Jabar dalam menyelesaikan permasalahan. BPK masih menjumpai beberapa permasalahan terkait dengan sistem pengendalian internal dan ketidakpatuhan terhadap peraturan perundang-undangan, sebagai kondisi yang layak dilaporkan, diantaranya: pertaama, Belanja Pegawai

dianggarkan pada Belanja Barang/Jasa sebesar Rp18,37 miliar dan sebaliknya Belanja Barang/Jasa dianggarkan pada Belanja Pegawai sebesar Rp54.22 miliar.

Kedua, Hibah aset pada Dinas Pendidikan dan Dinas Kesehatan Provinsi Jawa Barat kepada Kabupaten/Kota minimal sebesar Rp114,03 miliar belum disertai dengan Naskah Perjanjian Hibah Daerah dan Berita Acara Serah Terima. Ketiga, Hibah dana BOS dari Pusat kepada sekolah-sekolah yang menolak BOS belum dikembalikan ke Kas Daerah Provinsi minimal sebesar Rp1,43 miliar serta keempat penyaluran hibah BOS APBD Provinsi Semester I Tahun 2012 tidak tepat waktu Sebesar Rp164,62 miliar jabarprov.go.id (2013).

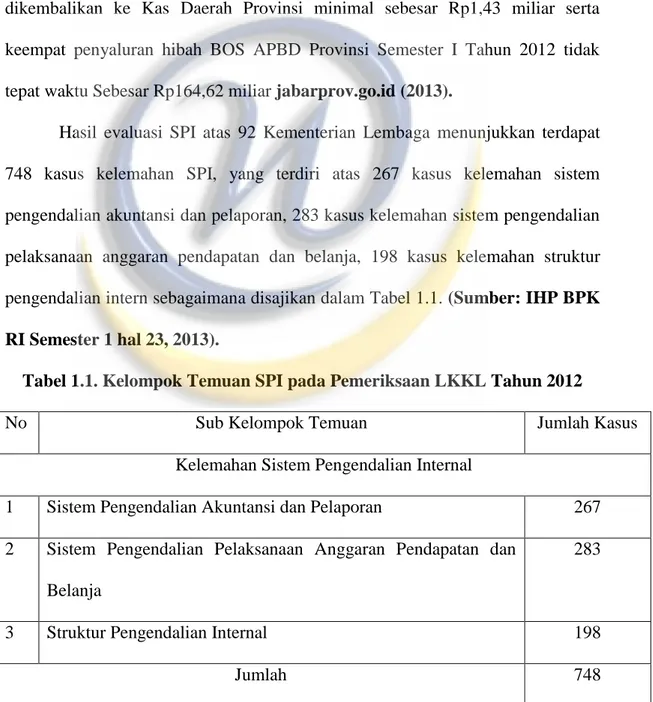

Hasil evaluasi SPI atas 92 Kementerian Lembaga menunjukkan terdapat 748 kasus kelemahan SPI, yang terdiri atas 267 kasus kelemahan sistem pengendalian akuntansi dan pelaporan, 283 kasus kelemahan sistem pengendalian pelaksanaan anggaran pendapatan dan belanja, 198 kasus kelemahan struktur pengendalian intern sebagaimana disajikan dalam Tabel 1.1. (Sumber: IHP BPK RI Semester 1 hal 23, 2013).

Tabel 1.1. Kelompok Temuan SPI pada Pemeriksaan LKKL Tahun 2012

No Sub Kelompok Temuan Jumlah Kasus

Kelemahan Sistem Pengendalian Internal

1 Sistem Pengendalian Akuntansi dan Pelaporan 267 2 Sistem Pengendalian Pelaksanaan Anggaran Pendapatan dan

Belanja

283

3 Struktur Pengendalian Internal 198

Jumlah 748

Kasus-kasus kelemahan SPI pada umumnya terjadi karena para pejabat/pelaksana yang bertanggung jawab tidak/belum melakukan pencatatan secara akurat, belum adanya kebijakan dan perlakuan akuntansi yang jelas, kurang cermat dalam melakukan perencanaan, belum melakukan koordinasi dengan pihak terkait, serta lemah dalam pengawasan maupun pengendalian Selain itu, kasus- kasus kelemahan SPI pada umumnya terjadi karena pejabat/pelaksana yang bertanggung jawab tidak menaati ketentuan dan prosedur yang ada, penetapan/pelaksanaan kebijakan yang tidak tepat, serta belum menetapkan prosedur kegiatan (Sumber: IHP BPK RI Semester 1 hal 27, 2013).

pada saat ini pengendalian internal itu baru bersifat umum belum disertai dengan application control sehingga auditnya masih bersifat audit reel manual dan audit internal masih bersifat sebagai penonton sehingga pengendalian internal belum melakukan pencegahan, pendeteksian dan penginvestigasian terhadap fraud Bakhtiar (2014).

Syafrudin (2010) menyatakan bahwa, penyebab terjadinya kelemahan Sistem Pengendalian Internal dan Ketidakpatuhan terhadap peraturan perundang- undangan dalam pengelolaan keuangan Pemerintah Provinsi, Kabupaten dan Kota di Kalimantan Barat tahun 2010, pada umumnya dikarenakan pejabat yang bertanggung jawab lalai, tidak cermat, dan belum optimal dalam melaksanakan tugas dan tanggung jawab mereka, kerugian daerah pada umumnya terjadi karena pejabat yang bertanggung jawab tidak menaati dan memahami ketentuan yang berlaku.

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Cerly (2008), diperoleh bahwa didalam pelaksanaan sistem dan prosedur penatausahaan pengelolaan keuangan daerah terutama didalam pelaksanaan sistem dan prosedur penerimaan kas pada Bendahara SKPD, yang terjadi dilapangan Pemerintahan Kota Tebing Tinggi sudah menerapkan permendagri Nomor 13 Tahun 2006 dan sistem Akuntansi Pemerintahan sudah menggunakan sistem terkomputerisasi yang mengacu pada Peraturan Pemerintah Nomor 56 tahun 2005 tentang Sistem Informasi Keuangan Daerah.

Audit sistem informasi tidak terlepas dari apa yang dinamakan pengendalian internal Gondodiyoto (2007:482). Pengendalian internal dikelompokkan menjadi dua katagori yaitu pengendalian internal komputerisasi dan pengendalian internal tradisional atau manual. Pengendalian internal komputerisasi Pengendalian ini secara khusus berkaitan dengan lingkungan teknologi informasi dan pengendalian teknologi informasi, dikelompokkan dalam dua kelompok besar, yaitu pengendalian umum dan pengendalian aplikasi.

Pengendalian umum berkaitan dengan keseluruhan entitas, seperti misalnya pengendalian atas pusat data, database organisasi, pengembangan sistem, dan pemeliharaan program. Pengendalian aplikasi memastikan integritas system spesifik seperti pemrosesan pesanan penjualan, utang dagang, dan aplikasi gaji Hall (2001:158). Sistem pengendalian internal diharapkan mampu mengurangi kelemahan, kesalahan, dan kecurangan yang terjadi Aviana (2012).

PP No.8 Tahun 2006 tentang Pelaporan Keuangan Dan Kinerja Pemerintah Pasal 1 ayat 9 menyatakan Sistem Pengendalian Internal adalah suatu

proses yang dipengaruhi oleh manajemen yang diciptakan untuk memberikan keyakinan yang memadai dalam pencapaian efektivitas, efisiensi, ketaatan terhadap peraturan perundangundangan yang berlaku, dan keandalan penyajian laporan keuangan Pemerintah.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian tentang: “Pengaruh Pengendalian Internal Terhadap Pelaksanaan Sistem Informasi Pengelolaan Keuangan Daerah”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan di atas, maka dapat diajukan pertanyaan,

Seberapa besar pengendalian internal berpengaruh terhadap pelaksanaan Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD).

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mempelajari, menganalisis dan menyimpulkan apakah pengendalian internal memiliki pengaruh terhadap pelaksanaan Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD).

1.3.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui sejauh mana pengaruh pengendalian internal terhadap pelaksanaan Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD).

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Pengembangan Ilmu

Beberapa manfaat yang diharapkan dari penelitian ini yaitu, 1) Pengembangan ilmu

Sebagai sarana untuk menerapkan, mengaplikasikan dan mengembangkan ilmu yang telah diperoleh selama masa studi.

2) Pemecahan masalah

Sebagai bahan masukan untuk auditor internal dalam memecahkan masalah disebabkan oleh pengendalian internal terhadap pelaksanaan Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD).

1.5 Lokasi dan Waktu Penelitian

Untuk memperoleh data dan menjawab masalah yang sedang diteliti, penulis melakukan penelitian di Biro Keuangan Sekretariat Daerah Provinsi Jawa Barat. Adapun waktu penelitian dilakukan dari bulan Juni 2014 sampai dengan selesai.